- Налог на акциз

Содержание

- 2. Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой

- 3. По принадлежности к уровню власти и управления: акциз относится к федеральным налогам. По принадлежности к субъектам

- 4. Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и спиртосодержащая продукция, алкогольная продукция, пиво,

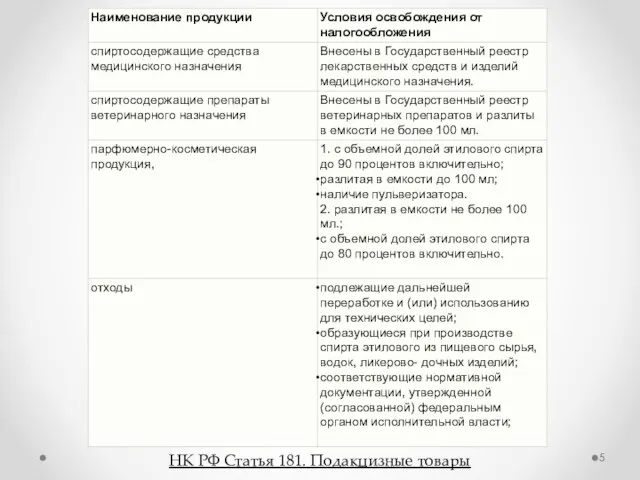

- 5. НК РФ Статья 181. Подакцизные товары

- 6. Плательщиками акцизов являются: организации, индивидуальные предприниматели, лица, являющиеся плательщиками акциза в связи с перемещением товаров через

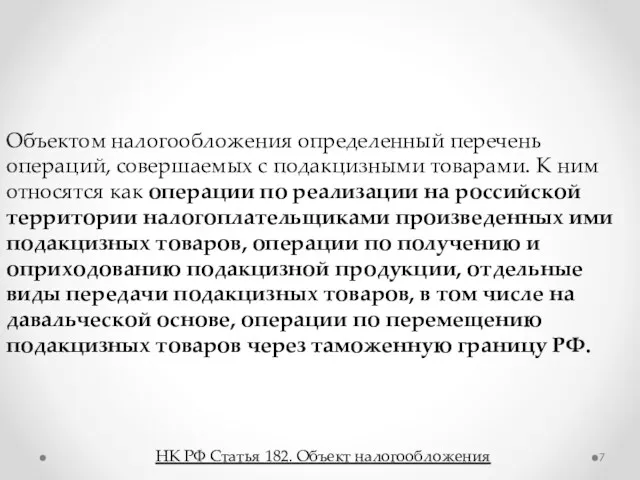

- 7. Объектом налогообложения определенный перечень операций, совершаемых с подакцизными товарами. К ним относятся как операции по реализации

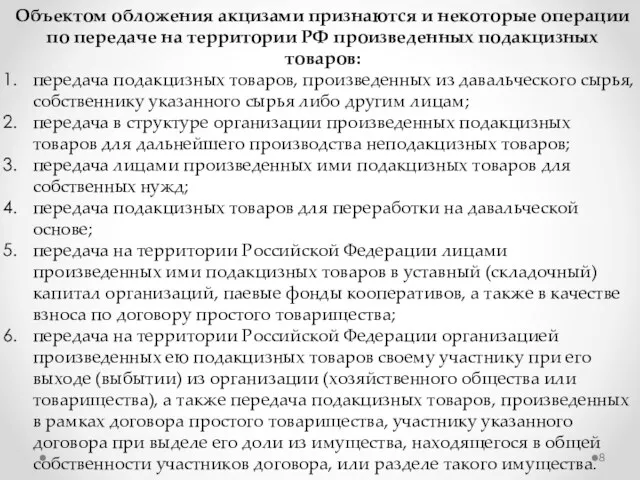

- 8. Объектом обложения акцизами признаются и некоторые операции по передаче на территории РФ произведенных подакцизных товаров: передача

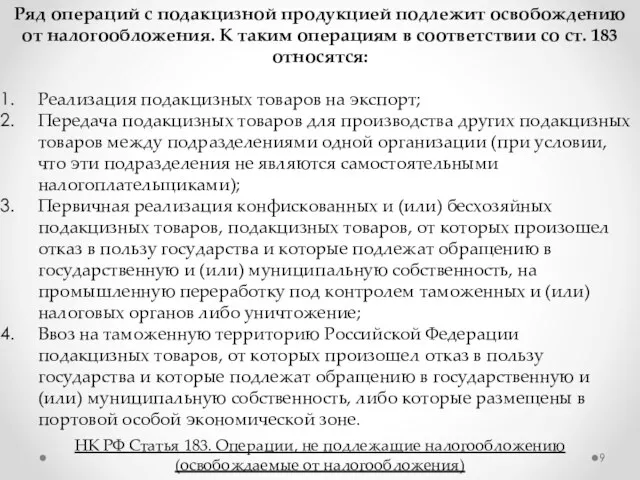

- 9. Ряд операций с подакцизной продукцией подлежит освобождению от налогообложения. К таким операциям в соответствии со ст.

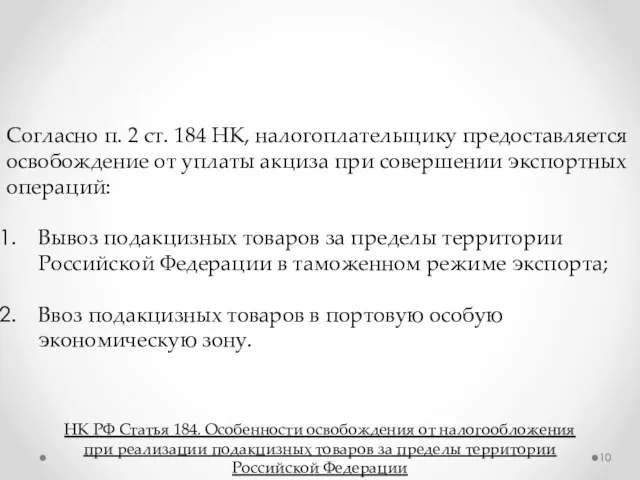

- 10. Согласно п. 2 ст. 184 НК, налогоплательщику предоставляется освобождение от уплаты акциза при совершении экспортных операций:

- 11. Для подтверждения факта экспорта в налоговый орган по месту регистрации налогоплательщика в обязательном порядке в течение

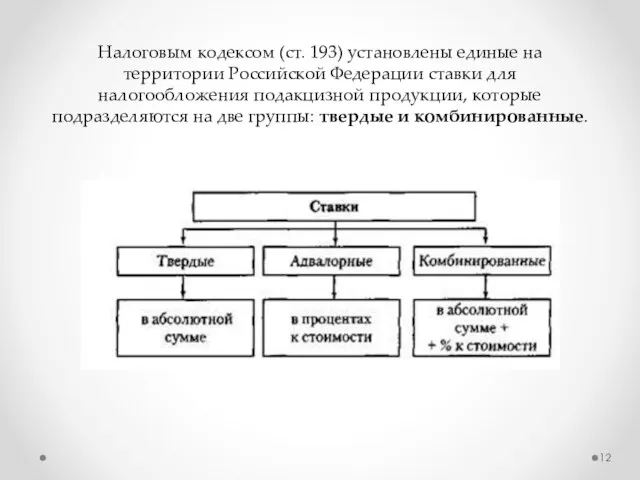

- 12. Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки для налогообложения подакцизной продукции, которые

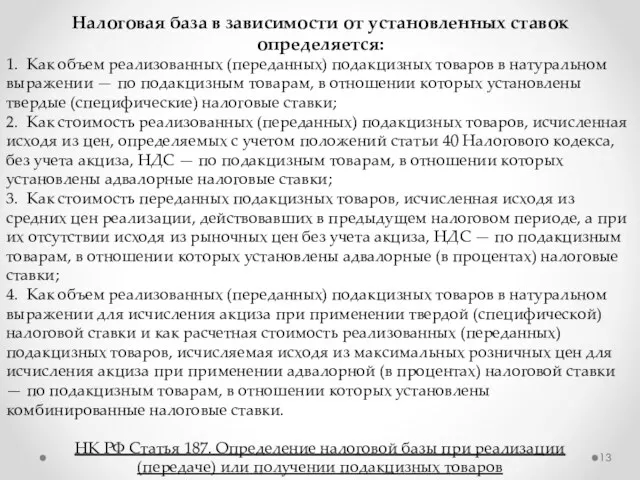

- 13. Налоговая база в зависимости от установленных ставок определяется: 1. Как объем реализованных (переданных) подакцизных товаров в

- 14. Налоговым периодом является календарный месяц — для организаций и индивидуальных предпринимателей, а для лиц, признаваемых налогоплательщиками

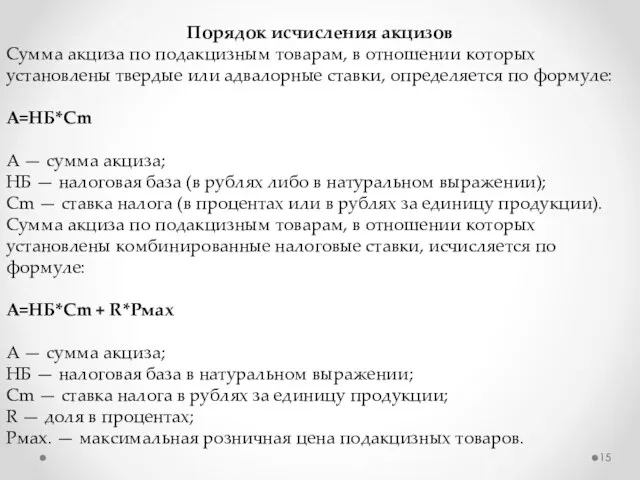

- 15. Порядок исчисления акцизов Сумма акциза по подакцизным товарам, в отношении которых установлены твердые или адвалорные ставки,

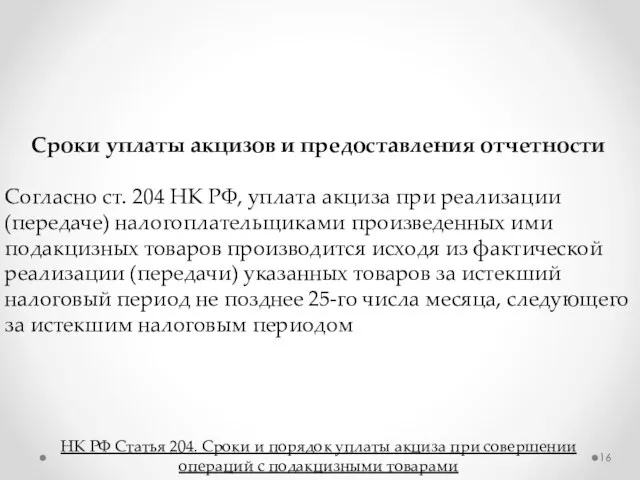

- 16. Сроки уплаты акцизов и предоставления отчетности Согласно ст. 204 НК РФ, уплата акциза при реализации (передаче)

- 18. Скачать презентацию

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при

По принадлежности к уровню власти и управления: акциз относится к федеральным

По принадлежности к уровню власти и управления: акциз относится к федеральным

Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и

Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и

НК РФ Статья 181. Подакцизные товары

НК РФ Статья 181. Подакцизные товары

Плательщиками акцизов являются:

организации, индивидуальные предприниматели, лица, являющиеся плательщиками акциза в

Плательщиками акцизов являются:

организации, индивидуальные предприниматели, лица, являющиеся плательщиками акциза в

Объектом налогообложения определенный перечень операций, совершаемых с подакцизными товарами. К ним

Объектом налогообложения определенный перечень операций, совершаемых с подакцизными товарами. К ним

Объектом обложения акцизами признаются и некоторые операции по передаче на территории

Объектом обложения акцизами признаются и некоторые операции по передаче на территории

Ряд операций с подакцизной продукцией подлежит освобождению от налогообложения. К таким

Ряд операций с подакцизной продукцией подлежит освобождению от налогообложения. К таким

Согласно п. 2 ст. 184 НК, налогоплательщику предоставляется освобождение от уплаты

Согласно п. 2 ст. 184 НК, налогоплательщику предоставляется освобождение от уплаты

Для подтверждения факта экспорта в налоговый орган по месту регистрации налогоплательщика

Для подтверждения факта экспорта в налоговый орган по месту регистрации налогоплательщика

Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки

Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки

Налоговая база в зависимости от установленных ставок определяется:

1. Как объем реализованных

Налоговая база в зависимости от установленных ставок определяется:

1. Как объем реализованных

Налоговым периодом является календарный месяц — для организаций и индивидуальных предпринимателей,

Налоговым периодом является календарный месяц — для организаций и индивидуальных предпринимателей,

Порядок исчисления акцизов

Сумма акциза по подакцизным товарам, в отношении которых установлены

Порядок исчисления акцизов

Сумма акциза по подакцизным товарам, в отношении которых установлены

Сроки уплаты акцизов и предоставления отчетности

Согласно ст. 204 НК РФ, уплата

Сроки уплаты акцизов и предоставления отчетности

Согласно ст. 204 НК РФ, уплата

Финансовая отчетность. Трансформация

Финансовая отчетность. Трансформация Стоимостная оценка облигаций

Стоимостная оценка облигаций IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности История денег

История денег Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Тинькофф Банк

Тинькофф Банк Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Финансовая политика

Финансовая политика ЕНП. Платежи

ЕНП. Платежи “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Социальный фонд России (СФР). Отчетность 2022-2023

Социальный фонд России (СФР). Отчетность 2022-2023 Задачи бюджетного учета

Задачи бюджетного учета Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Консолидированный бюджет и его значение

Консолидированный бюджет и его значение Audit sustava kvalitete

Audit sustava kvalitete Steps in the accounting cycle

Steps in the accounting cycle Accrual Accounting Concepts. Chapter 3

Accrual Accounting Concepts. Chapter 3 Налоговая система России

Налоговая система России Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Грошові системи

Грошові системи Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина

Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора