- Налоговая система России

Содержание

- 2. Налог - это «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 3. Принципы налогообложения: каждое лицо должно уплачивать законно установленные налоги и сборы; н/о д.б. всеобщим, равным и

- 4. Функции налогов: Фискальная – состоит в том, чтобы обеспечивать государство денежными средствами. – Регулирующая - функция

- 6. Классификация налогов: По способу взимания налогов различают: - прямые; - косвенные. налогового характера, которые не относятся

- 7. По органу, который устанавливает и конкретизирует налоги: федеральные налоги; региональные налоги; местные налоги. По уровню бюджета,

- 8. Система российского законодательства – совокупность нормативных актов различного уровня, содержащих налоговые нормы. Система налогового законодательства включает:

- 9. Общие понятия российского законодательства закреплены Конституцией РФ. В ст.57 гл.2 закреплено : «Каждый обязан платить законно

- 10. НК устанавливает: виды налогов и сборов, взимаемых в РФ; основания возникновения и порядок исполнения обязанностей по

- 11. Методы налогового регулирования: изменение массы налоговых поступлений в бюджет; дефференцация налоговых ставок; замена одних способов обложения

- 12. Направление налоговой политики государства: политика максимизации налогов характеризуется принципом «взять все, что можно» политика разумных налогов,

- 13. Налоговый контроль – это особая разновидность контроля, реализуемого в налоговой сфере, цели и основные задачи которого

- 14. Формы проведения государственного налогового контроля: - налоговые проверки; - получение объяснений налогоплательщиков, налоговых агентов и плательщиков

- 15. Виды налогового контроля рассматривать по различным основаниям: Оперативный контроль Периодический контроль 2) Документальный контроль Фактический контроль

- 16. Виды ответственности за нарушения налогового законодательства: административная уголовная дисциплинарная материальная (выделяется в некоторых источниках).

- 17. НДС Налогоплательщики, объект обложения и облагаемый оборот по НДС НДС является федеральным косвенным налогом. Полностью поступает

- 18. Объектом налогообложения: реализация товаров, работ, услуг на территории РФ, передача имущественных прав РФ; передача товаров (работ,

- 19. Налоговая база : при реализации товаров (работ, услуг) как стоимость этих товаров исходя из рыночных цен

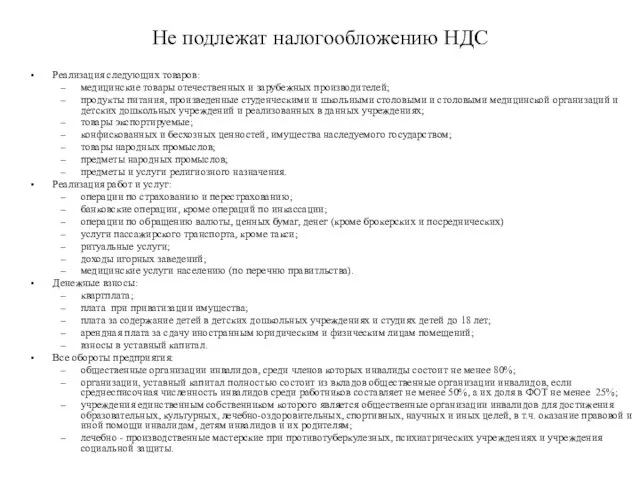

- 20. Не подлежат налогообложению НДС Реализация следующих товаров: медицинские товары отечественных и зарубежных производителей; продукты питания, произведенные

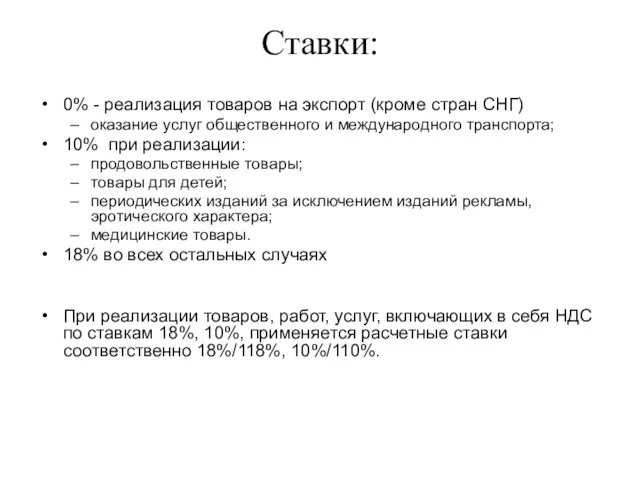

- 21. Ставки: 0% - реализация товаров на экспорт (кроме стран СНГ) оказание услуг общественного и международного транспорта;

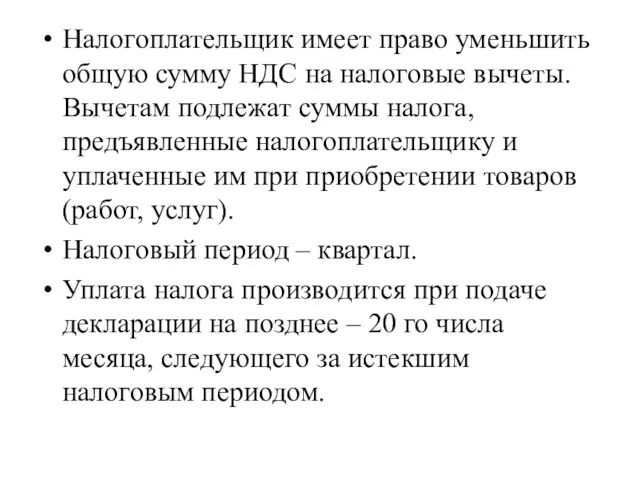

- 22. Налогоплательщик имеет право уменьшить общую сумму НДС на налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику

- 23. Акцизы – федеральный, косвенный, регулирующий налог. Взимается в соответствии с 22 главой НК РФ. Налогоплательщики: организации,

- 24. Подакцизным товаром признается: спирт этиловый, за исключением спирта коньячного; спиртосодержащая продукция с объемом этилового спирта более

- 25. Налоговая база определяется отдельно по каждому виду товаров. Не подлежат налогообложению: передача товаров одним структурным подразделением

- 26. Ставки: адвалорные (в %); специфические (в рублях); комбинированные (% + руб.) Налоговый период – месяц. Сроки

- 27. Налогообложение доходов физических лиц Регулируется 23 Гл. НК РФ. НДФЛ – федеральный, прямой, регулирующий налог.(поступает в

- 28. Объект налогообложения совокупный доход полученный налогоплательщиков: от источников в РФ, от источников за пределами РФ –

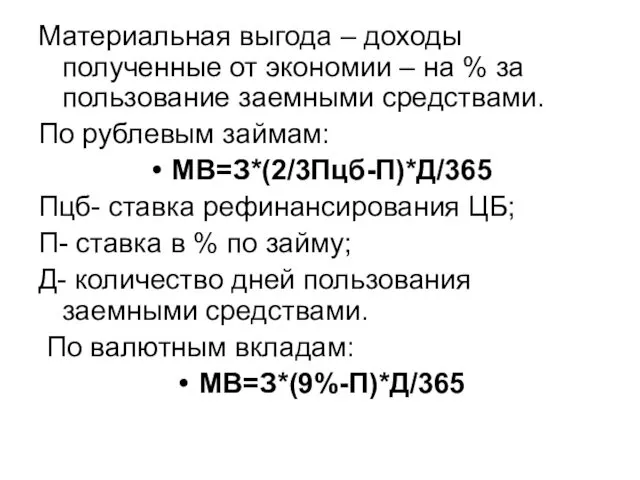

- 29. Материальная выгода – доходы полученные от экономии – на % за пользование заемными средствами. По рублевым

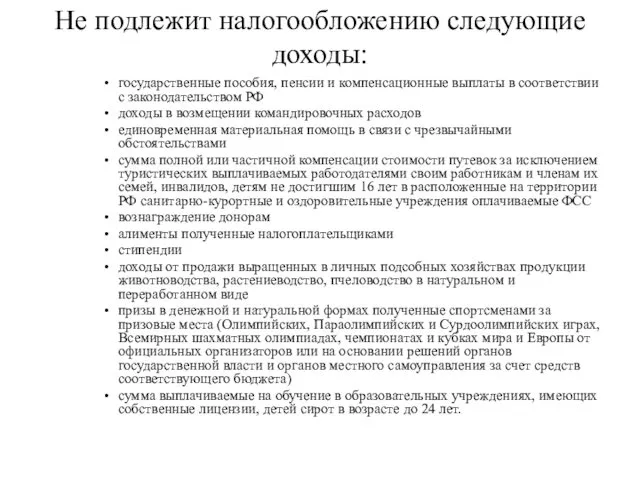

- 30. Не подлежит налогообложению следующие доходы: государственные пособия, пенсии и компенсационные выплаты в соответствии с законодательством РФ

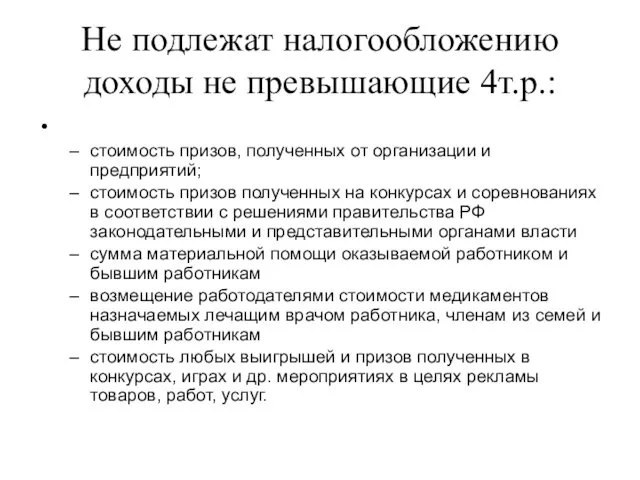

- 31. Не подлежат налогообложению доходы не превышающие 4т.р.: стоимость призов, полученных от организации и предприятий; стоимость призов

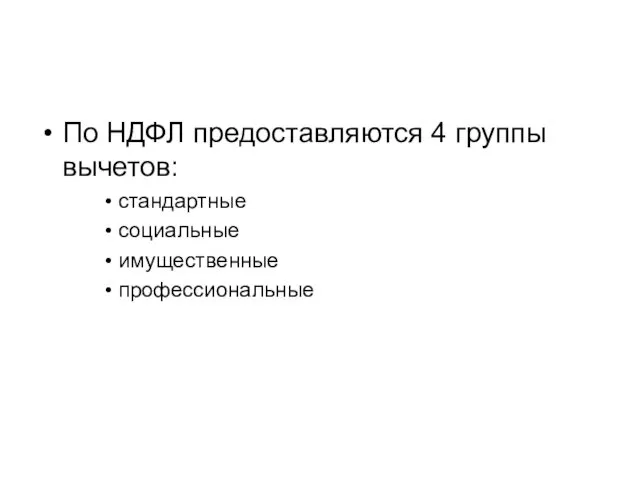

- 32. По НДФЛ предоставляются 4 группы вычетов: стандартные социальные имущественные профессиональные

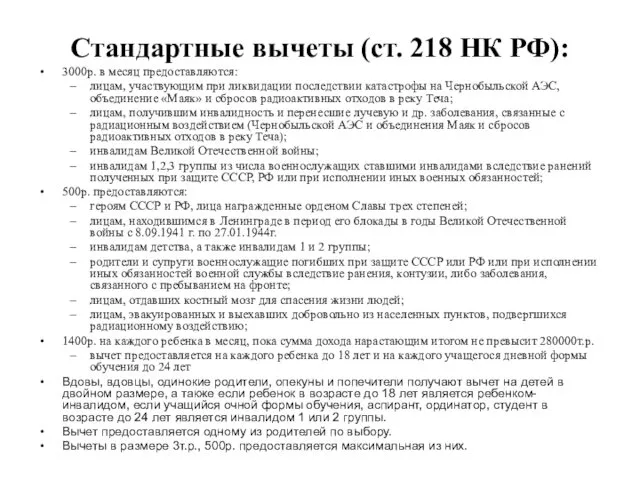

- 33. Стандартные вычеты (ст. 218 НК РФ): 3000р. в месяц предоставляются: лицам, участвующим при ликвидации последствии катастрофы

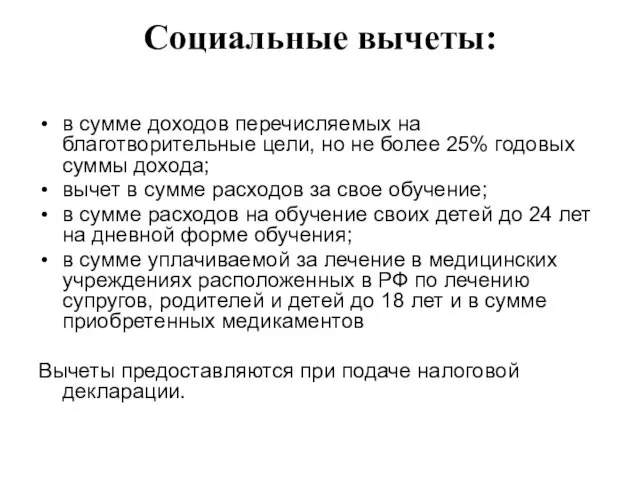

- 34. Социальные вычеты: в сумме доходов перечисляемых на благотворительные цели, но не более 25% годовых суммы дохода;

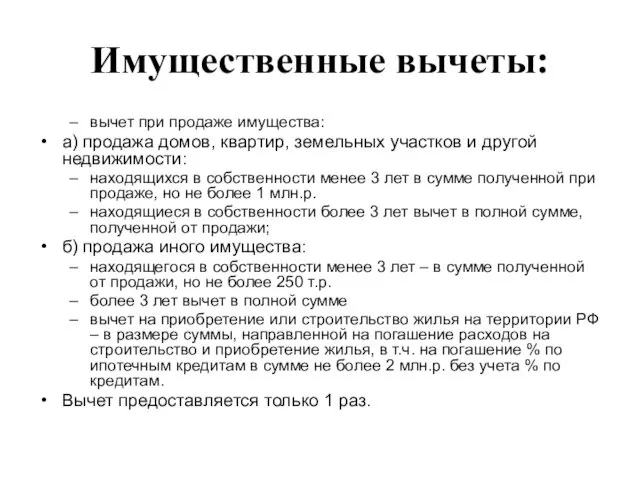

- 35. Имущественные вычеты: вычет при продаже имущества: а) продажа домов, квартир, земельных участков и другой недвижимости: находящихся

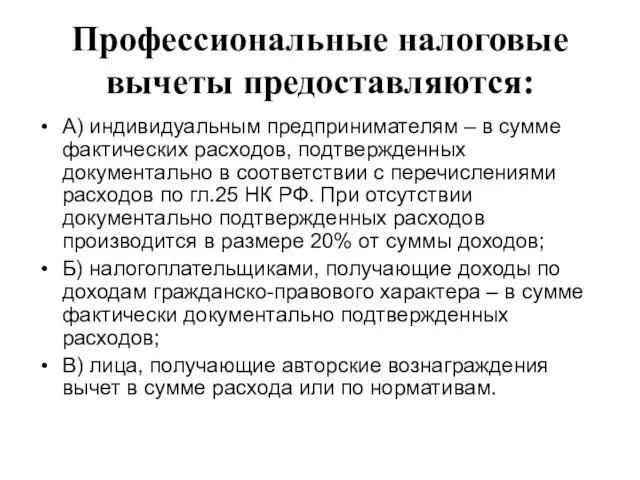

- 36. Профессиональные налоговые вычеты предоставляются: А) индивидуальным предпринимателям – в сумме фактических расходов, подтвержденных документально в соответствии

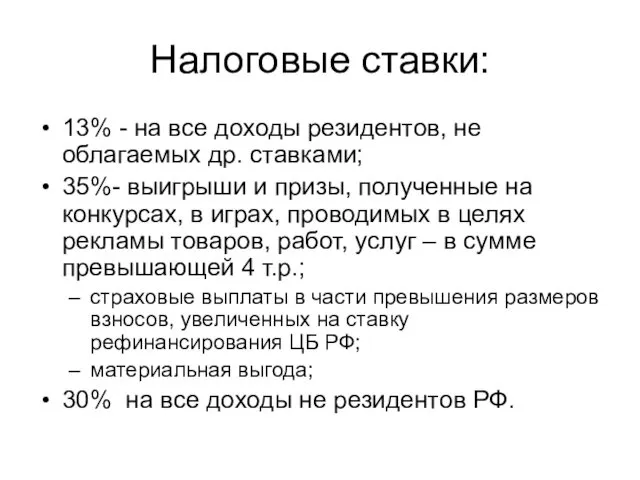

- 37. Налоговые ставки: 13% - на все доходы резидентов, не облагаемых др. ставками; 35%- выигрыши и призы,

- 39. Скачать презентацию

Налог - это «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог - это «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Принципы налогообложения:

каждое лицо должно уплачивать законно установленные налоги и сборы;

н/о д.б.

Принципы налогообложения:

каждое лицо должно уплачивать законно установленные налоги и сборы;

н/о д.б.

Функции налогов:

Фискальная – состоит в том, чтобы обеспечивать государство денежными средствами.

Функции налогов:

Фискальная – состоит в том, чтобы обеспечивать государство денежными средствами.

Классификация налогов:

По способу взимания налогов различают:

- прямые;

- косвенные.

налогового характера, которые

Классификация налогов:

По способу взимания налогов различают:

- прямые;

- косвенные.

налогового характера, которые

По органу, который устанавливает и конкретизирует налоги:

федеральные налоги;

региональные налоги;

местные налоги.

По уровню

По органу, который устанавливает и конкретизирует налоги:

федеральные налоги;

региональные налоги;

местные налоги.

По уровню

Система российского законодательства – совокупность нормативных актов различного уровня, содержащих налоговые

Система российского законодательства – совокупность нормативных актов различного уровня, содержащих налоговые

Общие понятия российского законодательства закреплены Конституцией РФ. В ст.57 гл.2 закреплено

Общие понятия российского законодательства закреплены Конституцией РФ. В ст.57 гл.2 закреплено

НК устанавливает:

виды налогов и сборов, взимаемых в РФ;

основания возникновения и порядок

НК устанавливает:

виды налогов и сборов, взимаемых в РФ;

основания возникновения и порядок

Методы налогового регулирования:

изменение массы налоговых поступлений в бюджет;

дефференцация налоговых ставок;

замена одних

Методы налогового регулирования:

изменение массы налоговых поступлений в бюджет;

дефференцация налоговых ставок;

замена одних

Направление налоговой политики государства:

политика максимизации налогов характеризуется принципом «взять все, что

Направление налоговой политики государства:

политика максимизации налогов характеризуется принципом «взять все, что

Налоговый контроль –

это особая разновидность контроля, реализуемого в налоговой сфере,

Налоговый контроль –

это особая разновидность контроля, реализуемого в налоговой сфере,

Формы проведения государственного налогового контроля:

- налоговые проверки;

- получение объяснений налогоплательщиков,

Формы проведения государственного налогового контроля:

- налоговые проверки;

- получение объяснений налогоплательщиков,

Виды налогового контроля рассматривать по различным основаниям:

Оперативный контроль

Периодический контроль

2)

Виды налогового контроля рассматривать по различным основаниям:

Оперативный контроль

Периодический контроль

2)

Виды ответственности за нарушения налогового законодательства:

административная

уголовная

дисциплинарная

материальная (выделяется в некоторых источниках).

Виды ответственности за нарушения налогового законодательства:

административная

уголовная

дисциплинарная

материальная (выделяется в некоторых источниках).

НДС

Налогоплательщики, объект обложения и облагаемый оборот по НДС

НДС является федеральным косвенным

НДС

Налогоплательщики, объект обложения и облагаемый оборот по НДС

НДС является федеральным косвенным

Объектом налогообложения:

реализация товаров, работ, услуг на территории РФ, передача имущественных прав

Объектом налогообложения:

реализация товаров, работ, услуг на территории РФ, передача имущественных прав

Налоговая база :

при реализации товаров (работ, услуг) как стоимость этих товаров

Налоговая база :

при реализации товаров (работ, услуг) как стоимость этих товаров

Не подлежат налогообложению НДС

Реализация следующих товаров:

медицинские товары отечественных и зарубежных производителей;

продукты

Не подлежат налогообложению НДС

Реализация следующих товаров:

медицинские товары отечественных и зарубежных производителей;

продукты

Ставки:

0% - реализация товаров на экспорт (кроме стран СНГ)

оказание услуг общественного

Ставки:

0% - реализация товаров на экспорт (кроме стран СНГ)

оказание услуг общественного

Налогоплательщик имеет право уменьшить общую сумму НДС на налоговые вычеты. Вычетам

Налогоплательщик имеет право уменьшить общую сумму НДС на налоговые вычеты. Вычетам

Акцизы – федеральный, косвенный, регулирующий налог.

Взимается в соответствии с 22 главой

Акцизы – федеральный, косвенный, регулирующий налог.

Взимается в соответствии с 22 главой

Подакцизным товаром признается:

спирт этиловый, за исключением спирта коньячного;

спиртосодержащая продукция с объемом

Подакцизным товаром признается:

спирт этиловый, за исключением спирта коньячного;

спиртосодержащая продукция с объемом

Налоговая база определяется отдельно по каждому виду товаров.

Не подлежат налогообложению:

передача товаров

Налоговая база определяется отдельно по каждому виду товаров.

Не подлежат налогообложению:

передача товаров

Ставки:

адвалорные (в %);

специфические (в рублях);

комбинированные (% + руб.)

Налоговый период – месяц.

Сроки

Ставки:

адвалорные (в %);

специфические (в рублях);

комбинированные (% + руб.)

Налоговый период – месяц.

Сроки

Налогообложение доходов физических лиц

Регулируется 23 Гл. НК РФ.

НДФЛ – федеральный, прямой,

Налогообложение доходов физических лиц

Регулируется 23 Гл. НК РФ.

НДФЛ – федеральный, прямой,

Объект налогообложения совокупный доход полученный налогоплательщиков:

от источников в РФ, от источников

Объект налогообложения совокупный доход полученный налогоплательщиков:

от источников в РФ, от источников

Материальная выгода – доходы полученные от экономии – на % за

Материальная выгода – доходы полученные от экономии – на % за

Не подлежит налогообложению следующие доходы:

государственные пособия, пенсии и компенсационные выплаты в

Не подлежит налогообложению следующие доходы:

государственные пособия, пенсии и компенсационные выплаты в

Не подлежат налогообложению доходы не превышающие 4т.р.:

стоимость призов, полученных от организации

Не подлежат налогообложению доходы не превышающие 4т.р.:

стоимость призов, полученных от организации

По НДФЛ предоставляются 4 группы вычетов:

стандартные

социальные

имущественные

профессиональные

По НДФЛ предоставляются 4 группы вычетов:

стандартные

социальные

имущественные

профессиональные

Стандартные вычеты (ст. 218 НК РФ):

3000р. в месяц предоставляются:

лицам, участвующим при

Стандартные вычеты (ст. 218 НК РФ):

3000р. в месяц предоставляются:

лицам, участвующим при

Социальные вычеты:

в сумме доходов перечисляемых на благотворительные цели, но не более

Социальные вычеты:

в сумме доходов перечисляемых на благотворительные цели, но не более

Имущественные вычеты:

вычет при продаже имущества:

а) продажа домов, квартир, земельных участков и

Имущественные вычеты:

вычет при продаже имущества:

а) продажа домов, квартир, земельных участков и

Профессиональные налоговые вычеты предоставляются:

А) индивидуальным предпринимателям – в сумме фактических расходов,

Профессиональные налоговые вычеты предоставляются:

А) индивидуальным предпринимателям – в сумме фактических расходов,

Налоговые ставки:

13% - на все доходы резидентов, не облагаемых др.

Налоговые ставки:

13% - на все доходы резидентов, не облагаемых др.

Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Виды кредитов

Виды кредитов Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой

Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой Долгосрочные обязательства, особенности оценки их стоимости

Долгосрочные обязательства, особенности оценки их стоимости Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Расчетно-кассовое обслуживание ЮЛ ИП

Расчетно-кассовое обслуживание ЮЛ ИП Мемлекеттік қаржы

Мемлекеттік қаржы Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Прибыль и рентабельность. Управление компанией на основе анализа безубыточности Анализ движения денежных потоков организации

Анализ движения денежных потоков организации Финансовая политика. Прибыль

Финансовая политика. Прибыль Анализ использования оборотного капитала

Анализ использования оборотного капитала Операції банків з цінними паперами

Операції банків з цінними паперами Банковский депозит

Банковский депозит Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета

Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя Технический анализ финансовых рынков

Технический анализ финансовых рынков Бюджет шығыстарын қалыптастыру негіздері

Бюджет шығыстарын қалыптастыру негіздері Рынок товаров и услуг

Рынок товаров и услуг Выбор оплаты по результатам труда. Матрица KPI

Выбор оплаты по результатам труда. Матрица KPI Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Себестоимость продукции

Себестоимость продукции Аудит основных средств

Аудит основных средств Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты Участники инвестиционного проекта

Участники инвестиционного проекта Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании