- Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Содержание

- 2. С точки зрения экономической сущности выделяется:

- 3. Под бухгалтерской прибылью обычно понимается прибыль, исчисленная в соответствии с действующими правилами бухгалтерского учета и указываемая

- 4. Определение бухгалтерской прибыли традиционно базируется на двух концепциях: Концепция поддержания благосостояния, или сохранения капитала; Концепция эффективности,

- 5. Недостатки показателя бухгалтерской прибыли: в силу допущения бухгалтерскими стандартами разных стран (а зачастую в рамках одной

- 6. Под экономической прибылью обычно понимается прирост экономической стоимости предприятия, определяемый как разность между рентабельностью вложенного капитала

- 7. Прибыль — это экономическая категория, которая отражает чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся

- 8. Экономическое содержание прибыли проявляется в выполняемых ею функциях Контрольная функция; Стимулирующая функция; Общественно-социальная функция.

- 9. Главная цель управления прибылью — максимизация благосостояния собственников в текущем периоде и в перспективе: получение максимальной

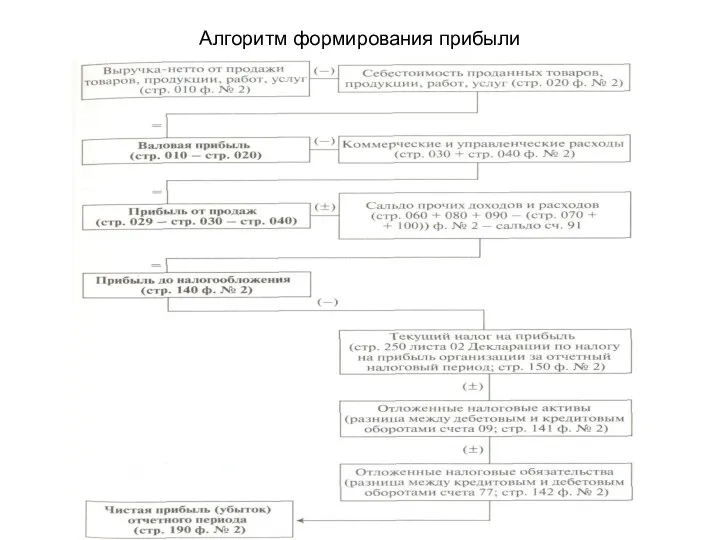

- 10. Алгоритм формирования прибыли

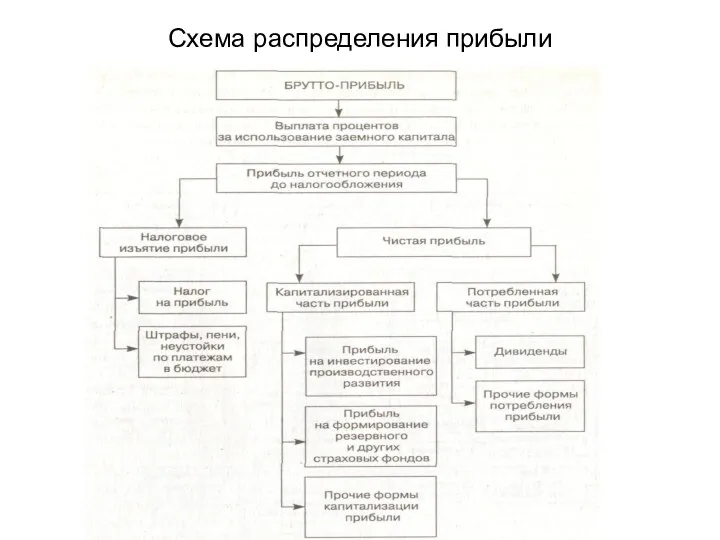

- 11. Схема распределения прибыли

- 12. Принципы распределения прибыли ■ величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна

- 13. Внешние факторы, влияющие на пропорции распределения прибыли правовые ограничения; система налоговых льгот при реинвестировании прибыли; рыночная

- 14. Внешние факторы, влияющие на пропорции распределения прибыли уровень рентабельности предприятия; наличие в портфеле предприятия инвестиционных проектов,

- 15. РЕНТАБЕЛЬНОСТЬ можно определить как отношение полученного экономического эффекта (результата) к объему использованных для его получения ресурсов

- 16. В западной практике выделяют 2 группы показателей

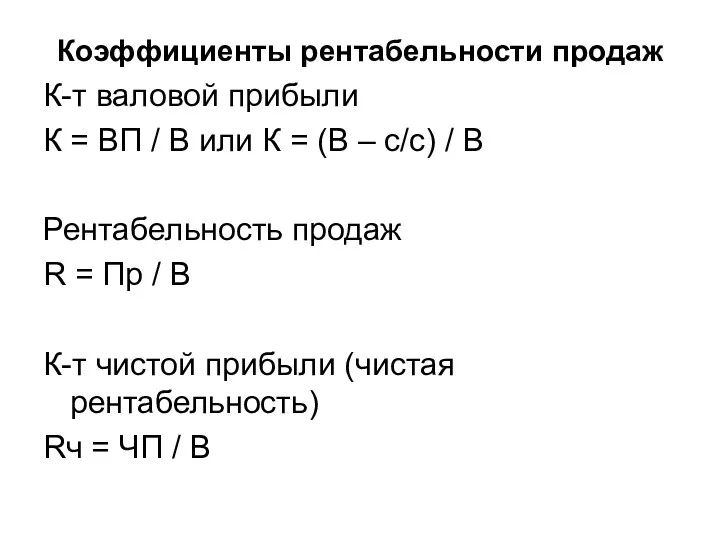

- 17. Коэффициенты рентабельности продаж К-т валовой прибыли К = ВП / В или К = (В –

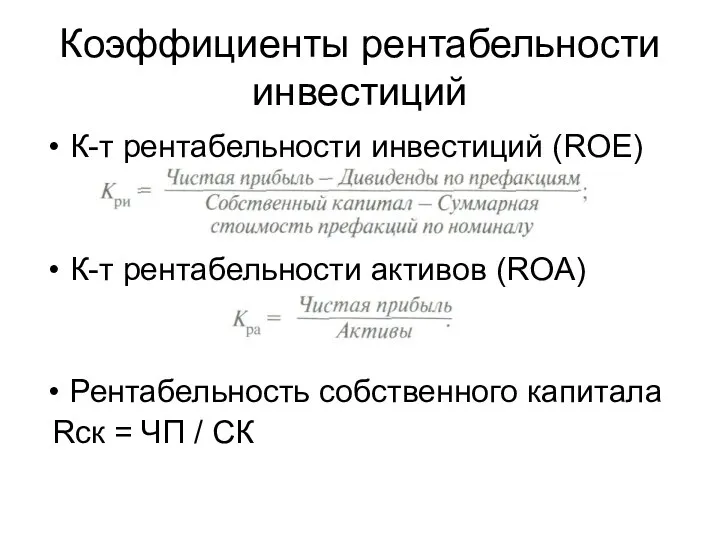

- 18. Коэффициенты рентабельности инвестиций К-т рентабельности инвестиций (ROE) К-т рентабельности активов (ROA) Рентабельность собственного капитала Rск =

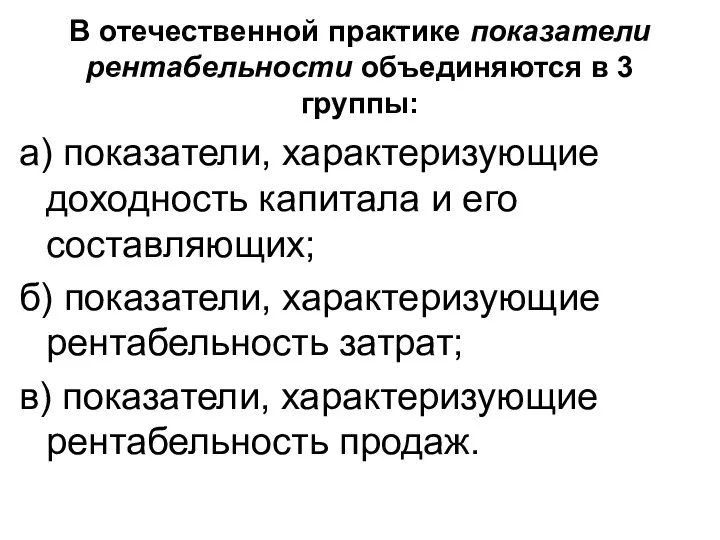

- 19. В отечественной практике показатели рентабельности объединяются в 3 группы: а) показатели, характеризующие доходность капитала и его

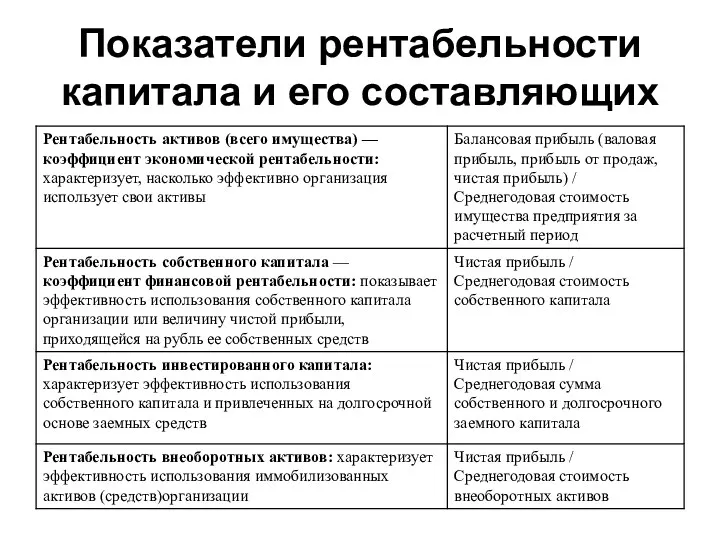

- 20. Показатели рентабельности капитала и его составляющих

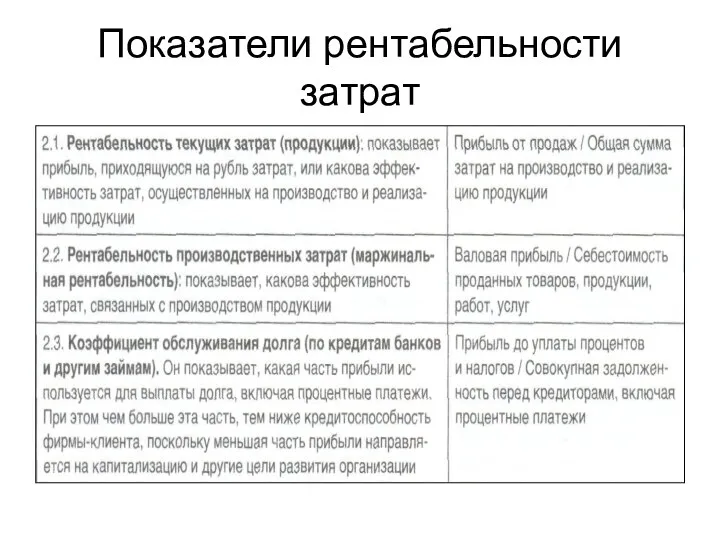

- 21. Показатели рентабельности затрат

- 22. Рентабельность выручки (продаж)

- 23. Двухфакторная модель рентабельности активов

- 24. Трехфакторная модель рентабельности собственного капитала

- 25. Связь показателей рентабельности и механизмов образования прибыли

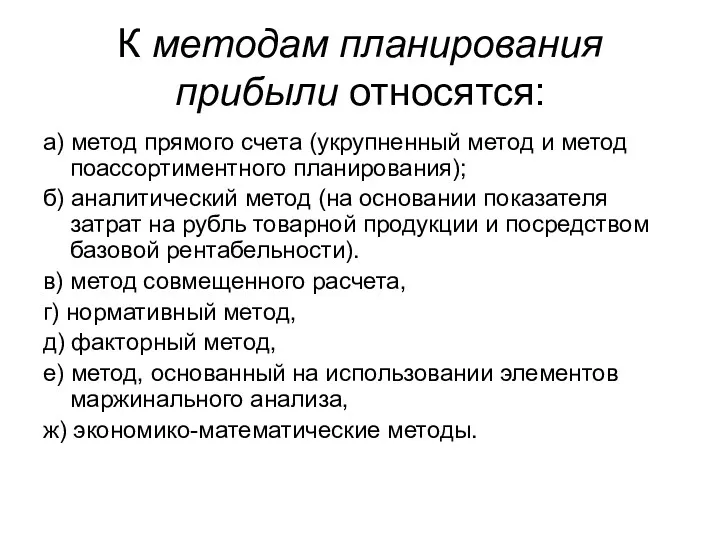

- 26. К методам планирования прибыли относятся: а) метод прямого счета (укрупненный метод и метод поассортиментного планирования); б)

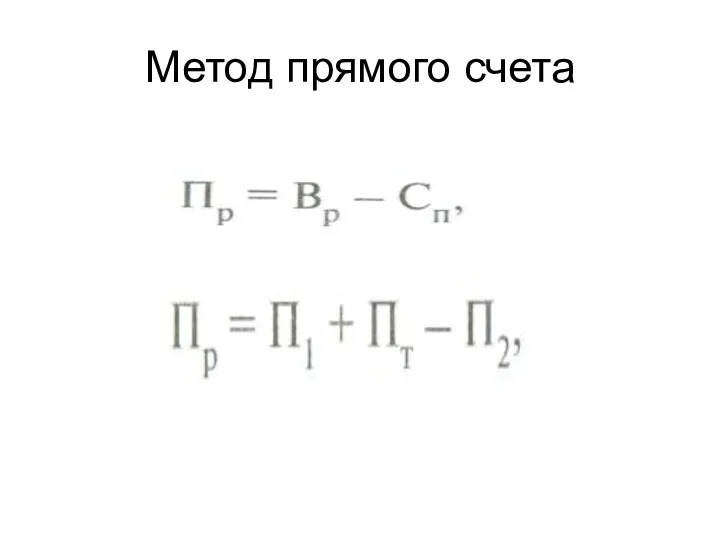

- 27. Метод прямого счета

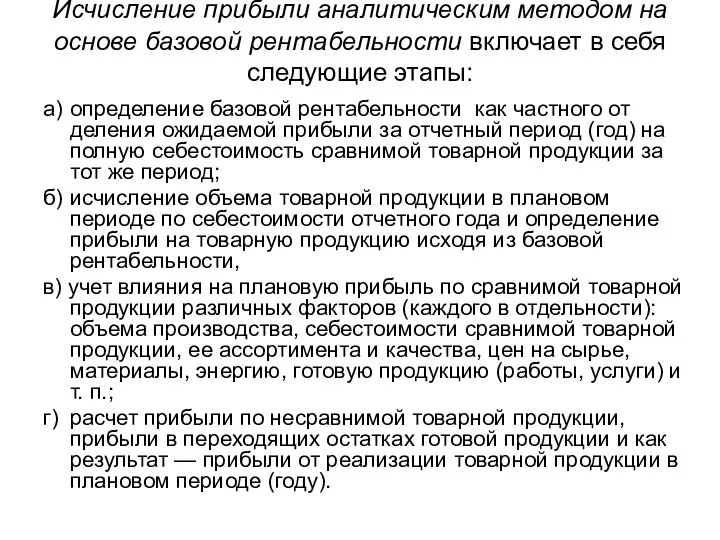

- 28. Исчисление прибыли аналитическим методом на основе базовой рентабельности включает в себя следующие этапы: а) определение базовой

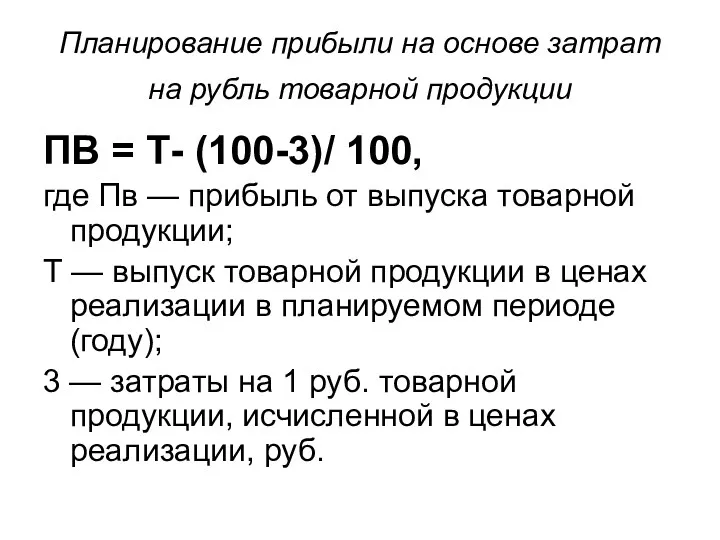

- 29. Планирование прибыли на основе затрат на рубль товарной продукции ПВ = Т- (100-3)/ 100, где Пв

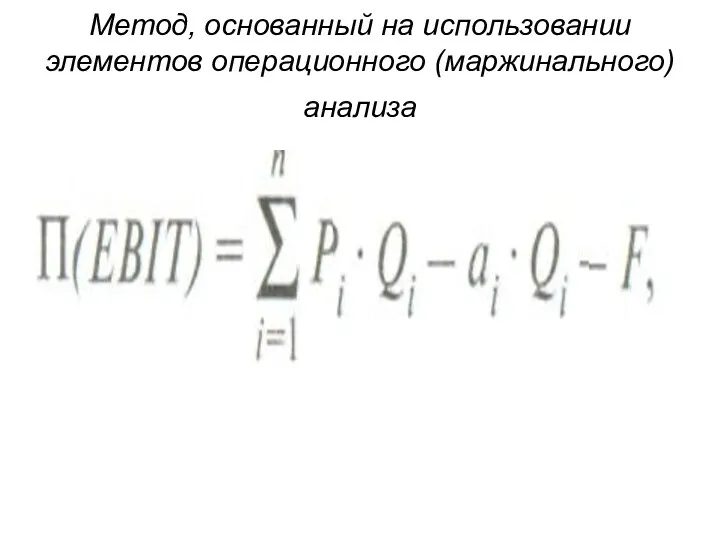

- 30. Метод, основанный на использовании элементов операционного (маржинального) анализа

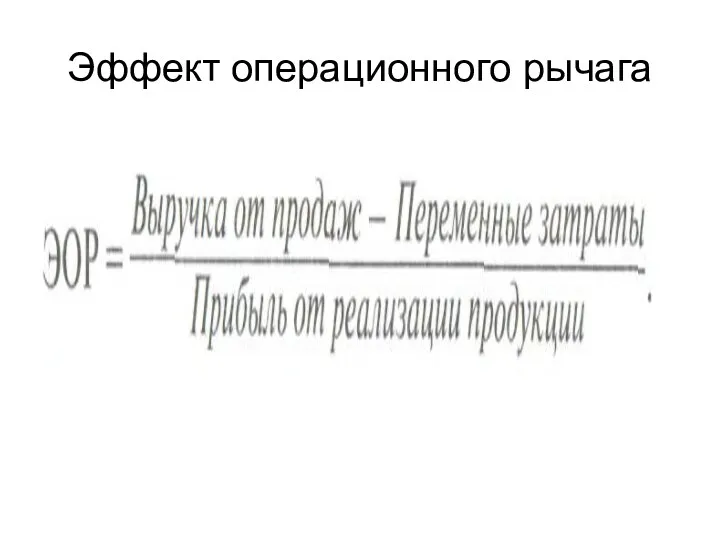

- 31. Эффект операционного рычага

- 32. Проявление эффекта операционного рычага: при соблюдении прочих равных условий темпы роста прибыли всегда опережают темпы роста

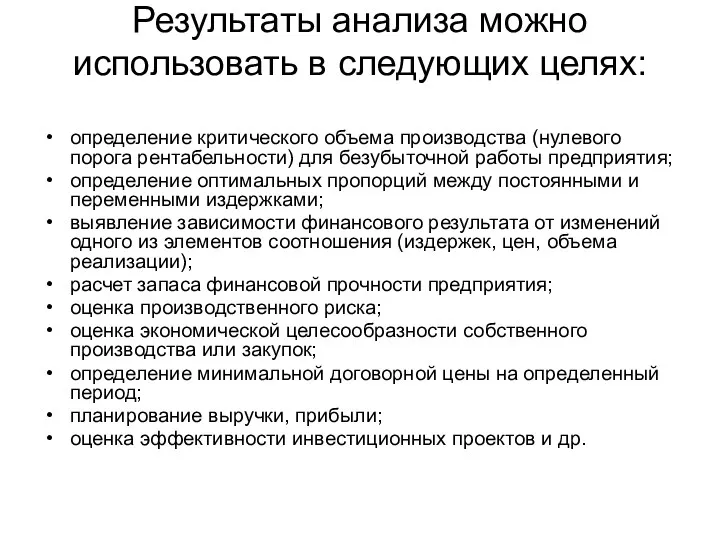

- 33. Результаты анализа можно использовать в следующих целях: определение критического объема производства (нулевого порога рентабельности) для безубыточной

- 34. Анализ безубыточности основан на следующих допущениях: затраты можно разделить на постоянные и переменные; зависимость между объемом

- 35. Операционный анализ включает в себя следующие основные элементы: а) определение эффекта операционного рычага; б) расчет порога

- 36. Валовая маржа представляет собой превышение выручки над величиной переменных затрат

- 37. Операционный рычаг позволяет определить, как изменяется прибыль при тех или иных изменениях объема реализации. Действие операционного

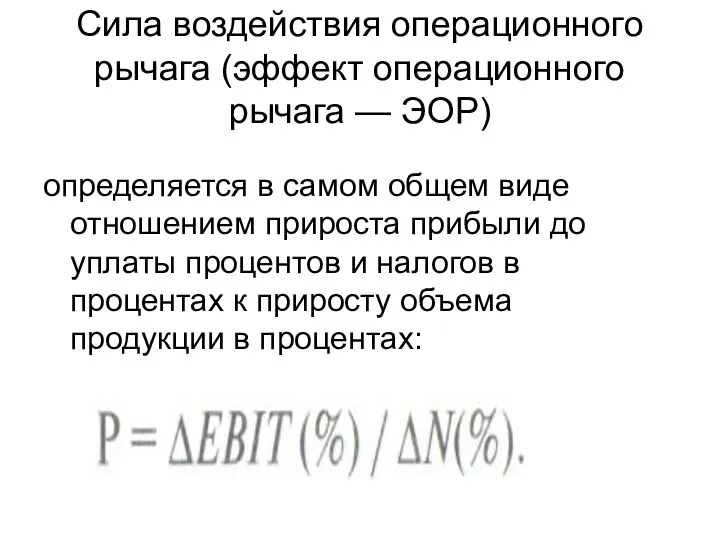

- 38. Сила воздействия операционного рычага (эффект операционного рычага — ЭОР) определяется в самом общем виде отношением прироста

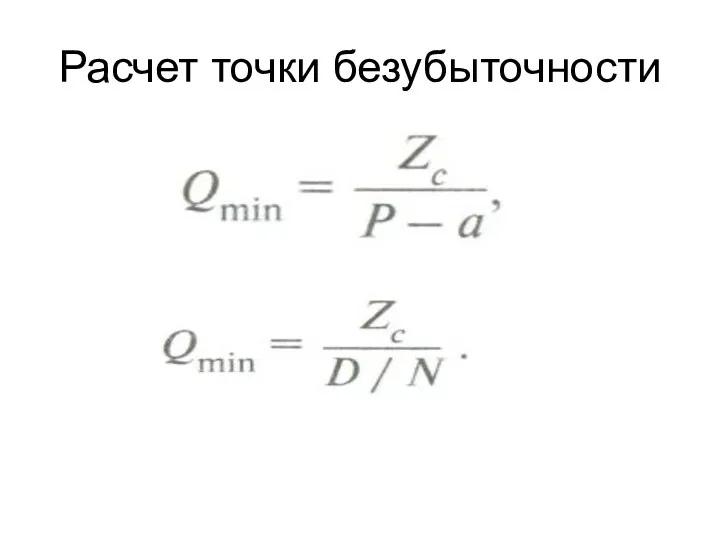

- 39. Расчет точки безубыточности

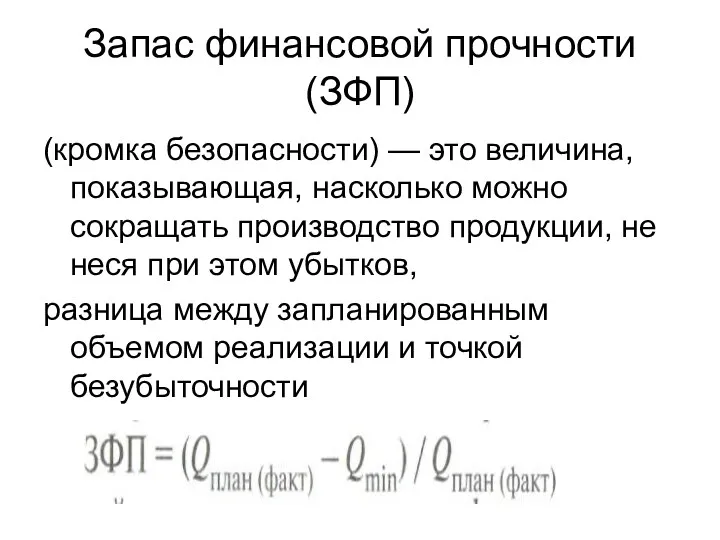

- 40. Запас финансовой прочности (ЗФП) (кромка безопасности) — это величина, показывающая, насколько можно сокращать производство продукции, не

- 42. Скачать презентацию

С точки зрения экономической сущности выделяется:

С точки зрения экономической сущности выделяется:

Под бухгалтерской прибылью

обычно понимается прибыль, исчисленная в соответствии с действующими правилами

Под бухгалтерской прибылью

обычно понимается прибыль, исчисленная в соответствии с действующими правилами

Определение бухгалтерской прибыли традиционно базируется на двух концепциях:

Концепция поддержания благосостояния, или

Определение бухгалтерской прибыли традиционно базируется на двух концепциях:

Концепция поддержания благосостояния, или

Недостатки показателя бухгалтерской прибыли:

в силу допущения бухгалтерскими стандартами разных стран (а

Недостатки показателя бухгалтерской прибыли:

в силу допущения бухгалтерскими стандартами разных стран (а

Под экономической прибылью

обычно понимается прирост экономической стоимости предприятия, определяемый как разность

Под экономической прибылью

обычно понимается прирост экономической стоимости предприятия, определяемый как разность

Прибыль — это

экономическая категория, которая отражает чистый доход предприятия, созданный в

Прибыль — это

экономическая категория, которая отражает чистый доход предприятия, созданный в

Экономическое содержание прибыли проявляется в выполняемых ею функциях

Контрольная функция;

Стимулирующая функция;

Общественно-социальная

Экономическое содержание прибыли проявляется в выполняемых ею функциях

Контрольная функция;

Стимулирующая функция;

Общественно-социальная

Главная цель управления прибылью — максимизация благосостояния собственников в текущем периоде

Главная цель управления прибылью — максимизация благосостояния собственников в текущем периоде

Алгоритм формирования прибыли

Алгоритм формирования прибыли

Схема распределения прибыли

Схема распределения прибыли

Принципы распределения прибыли

■ величина прибыли предприятия, оставшейся в его распоряжении после

Принципы распределения прибыли

■ величина прибыли предприятия, оставшейся в его распоряжении после

Внешние факторы, влияющие на пропорции распределения прибыли

правовые ограничения;

система налоговых льгот

Внешние факторы, влияющие на пропорции распределения прибыли

правовые ограничения;

система налоговых льгот

Внешние факторы, влияющие на пропорции распределения прибыли

уровень рентабельности предприятия;

наличие в портфеле

Внешние факторы, влияющие на пропорции распределения прибыли

уровень рентабельности предприятия;

наличие в портфеле

РЕНТАБЕЛЬНОСТЬ

можно определить как отношение полученного экономического эффекта (результата) к объему использованных

РЕНТАБЕЛЬНОСТЬ

можно определить как отношение полученного экономического эффекта (результата) к объему использованных

В западной практике выделяют 2 группы показателей

В западной практике выделяют 2 группы показателей

Коэффициенты рентабельности продаж

К-т валовой прибыли

К = ВП / В или К

Коэффициенты рентабельности продаж

К-т валовой прибыли

К = ВП / В или К

Коэффициенты рентабельности инвестиций

К-т рентабельности инвестиций (ROE)

К-т рентабельности активов (ROA)

Рентабельность собственного капитала

Коэффициенты рентабельности инвестиций

К-т рентабельности инвестиций (ROE)

К-т рентабельности активов (ROA)

Рентабельность собственного капитала

В отечественной практике показатели рентабельности объединяются в 3 группы:

а) показатели, характеризующие

В отечественной практике показатели рентабельности объединяются в 3 группы:

а) показатели, характеризующие

Показатели рентабельности капитала и его составляющих

Показатели рентабельности капитала и его составляющих

Показатели рентабельности затрат

Показатели рентабельности затрат

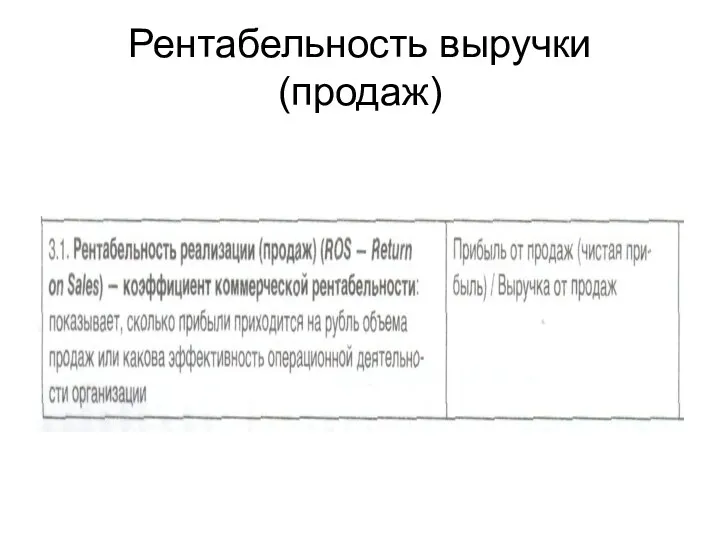

Рентабельность выручки (продаж)

Рентабельность выручки (продаж)

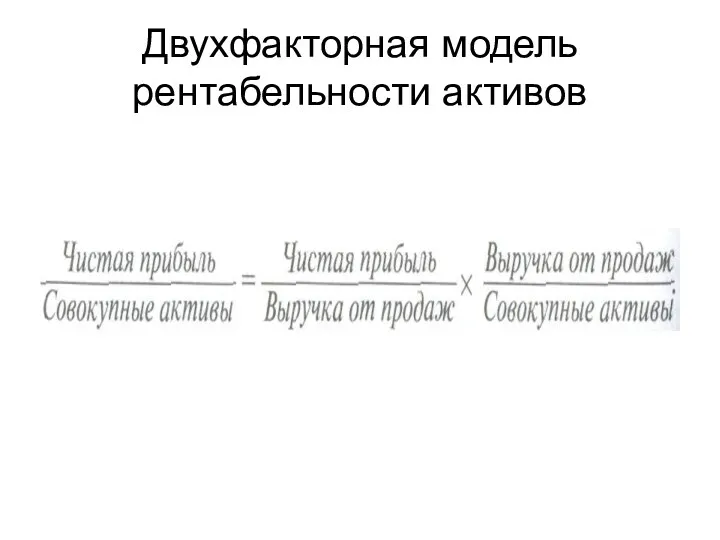

Двухфакторная модель рентабельности активов

Двухфакторная модель рентабельности активов

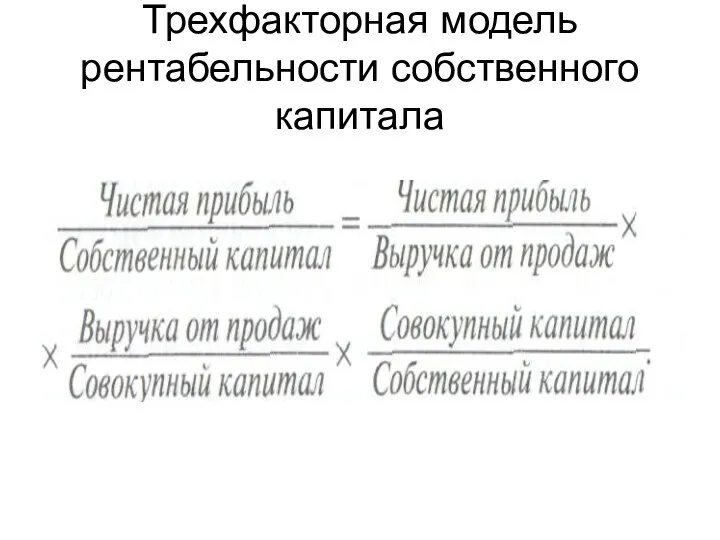

Трехфакторная модель рентабельности собственного капитала

Трехфакторная модель рентабельности собственного капитала

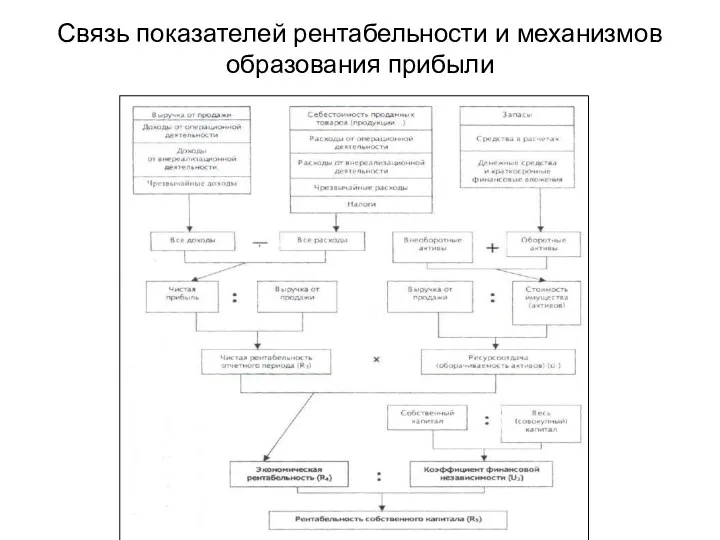

Связь показателей рентабельности и механизмов образования прибыли

Связь показателей рентабельности и механизмов образования прибыли

К методам планирования прибыли относятся:

а) метод прямого счета (укрупненный метод и

К методам планирования прибыли относятся:

а) метод прямого счета (укрупненный метод и

Метод прямого счета

Метод прямого счета

Исчисление прибыли аналитическим методом на основе базовой рентабельности включает в себя

Исчисление прибыли аналитическим методом на основе базовой рентабельности включает в себя

Планирование прибыли на основе затрат на рубль товарной продукции

ПВ =

Планирование прибыли на основе затрат на рубль товарной продукции

ПВ =

Метод, основанный на использовании элементов операционного (маржинального) анализа

Метод, основанный на использовании элементов операционного (маржинального) анализа

Эффект операционного рычага

Эффект операционного рычага

Проявление эффекта операционного рычага:

при соблюдении прочих равных условий темпы роста прибыли

Проявление эффекта операционного рычага:

при соблюдении прочих равных условий темпы роста прибыли

Результаты анализа можно использовать в следующих целях:

определение критического объема производства (нулевого

Результаты анализа можно использовать в следующих целях:

определение критического объема производства (нулевого

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и

Операционный анализ включает в себя следующие основные элементы:

а) определение эффекта операционного

Операционный анализ включает в себя следующие основные элементы:

а) определение эффекта операционного

Валовая маржа

представляет собой превышение выручки над величиной переменных затрат

Валовая маржа

представляет собой превышение выручки над величиной переменных затрат

Операционный рычаг

позволяет определить, как изменяется прибыль при тех или иных изменениях

Операционный рычаг

позволяет определить, как изменяется прибыль при тех или иных изменениях

Сила воздействия операционного рычага (эффект операционного рычага — ЭОР)

определяется в самом

Сила воздействия операционного рычага (эффект операционного рычага — ЭОР)

определяется в самом

Расчет точки безубыточности

Расчет точки безубыточности

Запас финансовой прочности (ЗФП)

(кромка безопасности) — это величина, показывающая, насколько можно

Запас финансовой прочности (ЗФП)

(кромка безопасности) — это величина, показывающая, насколько можно

Финансовая деятельность горных предприятий

Финансовая деятельность горных предприятий Финансовый план. Бизнес-планирование. Тема 08

Финансовый план. Бизнес-планирование. Тема 08 Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Рынок ценных бумаг

Рынок ценных бумаг Қазақстан Республикасының валюталық саясатының ерекшеліктері

Қазақстан Республикасының валюталық саясатының ерекшеліктері Бюро кредитных историй и их роль в деятельности банков

Бюро кредитных историй и их роль в деятельности банков Оценка эффективности коммерческой деятельности предприятия

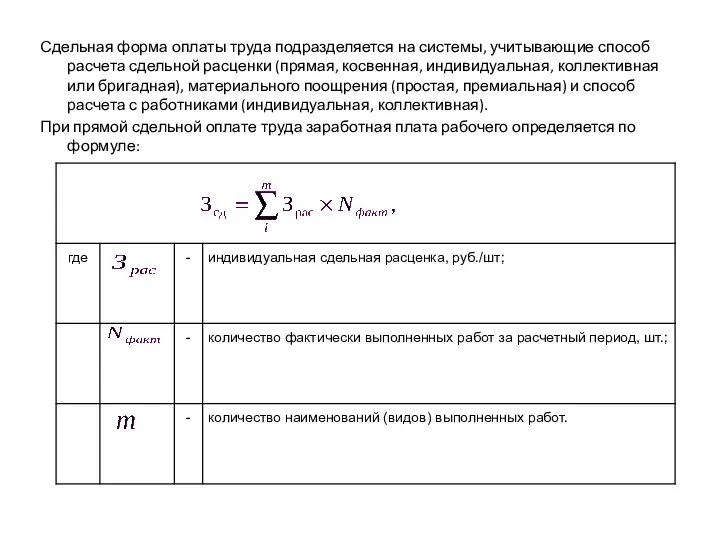

Оценка эффективности коммерческой деятельности предприятия Сдельная форма оплаты труда

Сдельная форма оплаты труда Бюджет для граждан. Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов

Бюджет для граждан. Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Рынок акций

Рынок акций Евразийский экономический союз. Налогообложение

Евразийский экономический союз. Налогообложение The Banknotes of the UK

The Banknotes of the UK Деньги и денежные системы

Деньги и денежные системы Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса Фінансове право України

Фінансове право України Центральный банк и его функции

Центральный банк и его функции Налог на добавленную стоимость

Налог на добавленную стоимость Кому подходит новый режим?

Кому подходит новый режим? Зарплатная карта МТС банк

Зарплатная карта МТС банк Аудиторское заключение

Аудиторское заключение Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Устройство ККМ

Устройство ККМ СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Программные продукты и рекомендации по оформлению БП. Раздел 3

Программные продукты и рекомендации по оформлению БП. Раздел 3 Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Электронный документооборот

Электронный документооборот