- Аралық бақылау тапсырмасы

Содержание

- 3. Өзектлігі Кез-келген ұлттың салық жүйесі, салық салу базасы туралы теориялық және ғылыми- тәжірибелік жағдайлар мен объективтік

- 4. мақсаты Дипломдық жұмыстың мақсаты қосымша құн салығың есептеу механизмі мен қызмет ету мәселелері қарастыру болып табылады.

- 5. міндеті Жоғарыда қойылған мақсатқа жету үшін өзара байланысқан келесі міндеттер қатарын шешу керек : — қазіргі

- 7. Скачать презентацию

Өзектлігі

Кез-келген ұлттың салық жүйесі, салық салу базасы туралы теориялық және ғылыми-

Өзектлігі

Кез-келген ұлттың салық жүйесі, салық салу базасы туралы теориялық және ғылыми-

мақсаты

Дипломдық жұмыстың мақсаты қосымша құн салығың есептеу механизмі мен қызмет ету

мақсаты

Дипломдық жұмыстың мақсаты қосымша құн салығың есептеу механизмі мен қызмет ету

міндеті

Жоғарыда қойылған мақсатқа жету үшін өзара байланысқан келесі міндеттер қатарын шешу

міндеті

Жоғарыда қойылған мақсатқа жету үшін өзара байланысқан келесі міндеттер қатарын шешу

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Инвентаризация. Тема 4

Инвентаризация. Тема 4 Нефинансовые активы

Нефинансовые активы Антикризисные меры по управлению предприятием

Антикризисные меры по управлению предприятием Финансовый контроль

Финансовый контроль Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Методология стресс-тестирования рисков в банке

Методология стресс-тестирования рисков в банке Государственные внебюджетные фонды РФ

Государственные внебюджетные фонды РФ Банковские услуги. 8 класс

Банковские услуги. 8 класс Налогообложение и бухгалтерский учет строительных и девелоперских компаний

Налогообложение и бухгалтерский учет строительных и девелоперских компаний Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Введение в банковское дело

Введение в банковское дело Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Налог для самозанятых граждан

Налог для самозанятых граждан Как купить государство: коррупция в современном мире

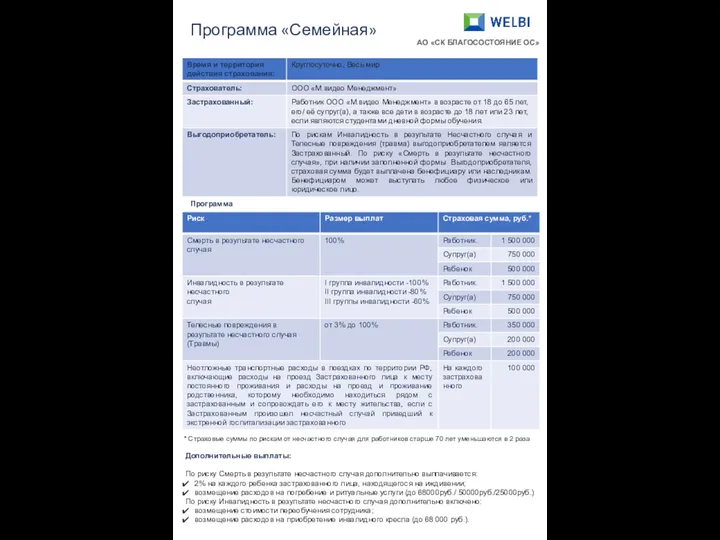

Как купить государство: коррупция в современном мире Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Primera departamento de Sberbank

Primera departamento de Sberbank Инвестиционная деятельность организации

Инвестиционная деятельность организации Пути совершенствования управления финансовой деятельности мебельного предприятия

Пути совершенствования управления финансовой деятельности мебельного предприятия Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру Зарплатный проект

Зарплатный проект 1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики

1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики Планирование и бюджетирование

Планирование и бюджетирование International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Инструменты поддержки малого и среднего предпринимательства

Инструменты поддержки малого и среднего предпринимательства