- Пути совершенствования управления финансовой деятельности мебельного предприятия

Содержание

- 2. Актуальность темы бакалаврской работы обоснована тем, что одним из важнейших условий успешного управления предприятием является анализ

- 3. Целью выпускной квалификационной работы является анализ финансового состояния предприятия. Для достижения поставленной в работе цели были

- 4. Мебельное предприятия «РАФ» г.Туапсе

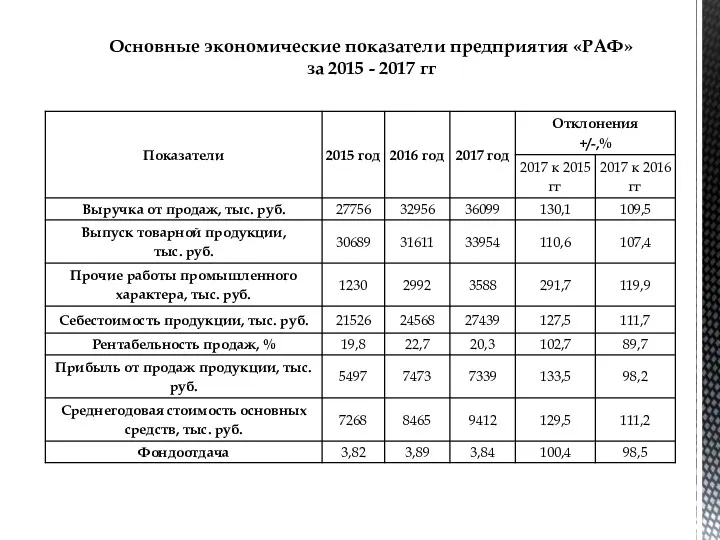

- 5. Основные экономические показатели предприятия «РАФ» за 2015 - 2017 гг

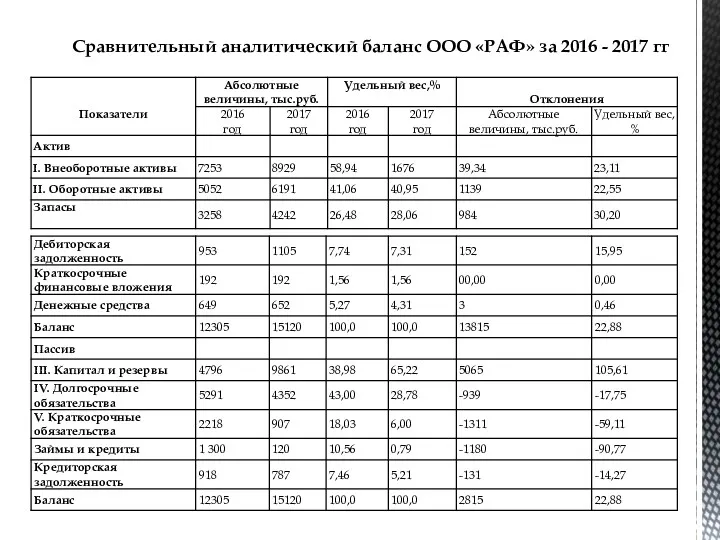

- 6. Сравнительный аналитический баланс ООО «РАФ» за 2016 - 2017 гг

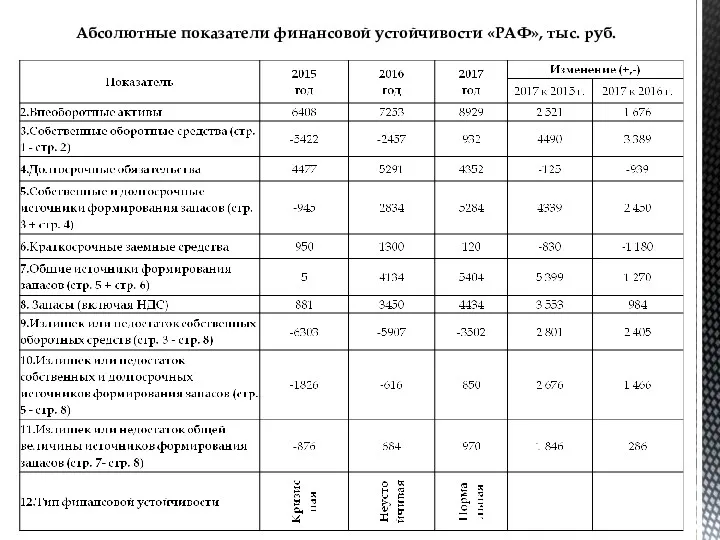

- 7. Абсолютные показатели финансовой устойчивости «РАФ», тыс. руб.

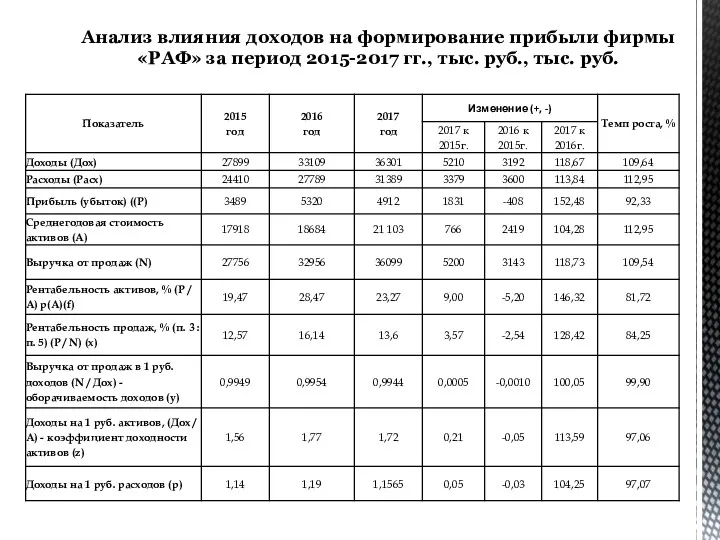

- 8. Анализ влияния доходов на формирование прибыли фирмы «РАФ» за период 2015-2017 гг., тыс. руб., тыс. руб.

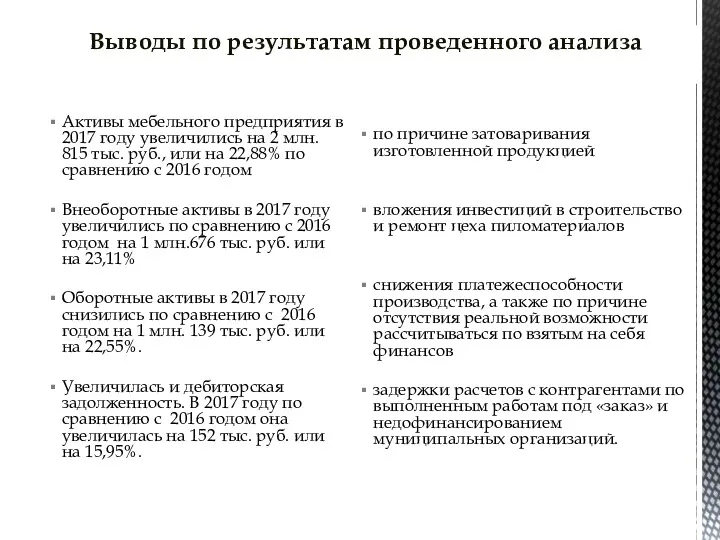

- 9. Выводы по результатам проведенного анализа Активы мебельного предприятия в 2017 году увеличились на 2 млн. 815

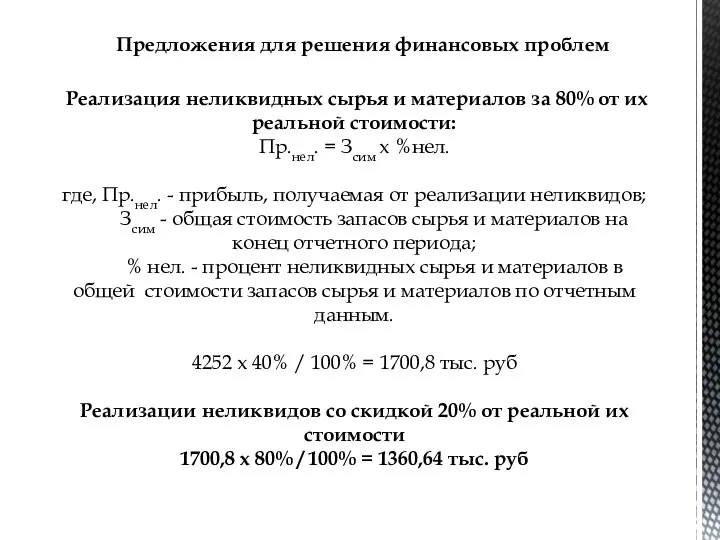

- 10. Предложения для решения финансовых проблем Реализация неликвидных сырья и материалов за 80% от их реальной стоимости:

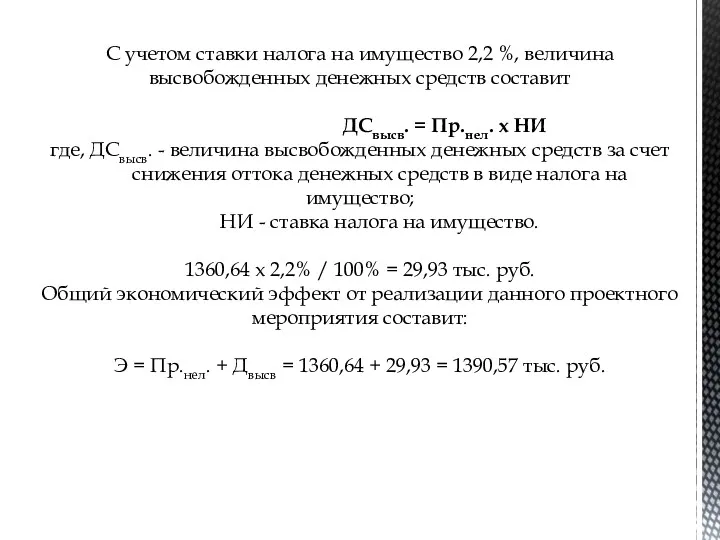

- 11. С учетом ставки налога на имущество 2,2 %, величина высвобожденных денежных средств составит ДСвысв. = Пр.нел.

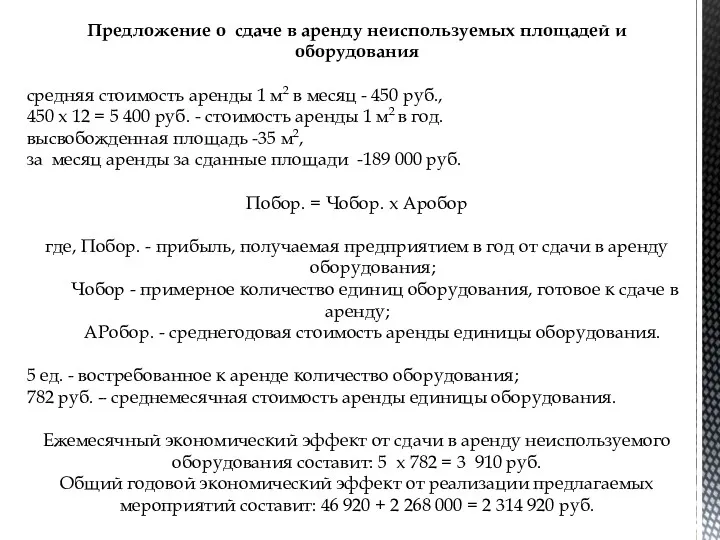

- 12. Предложение о сдаче в аренду неиспользуемых площадей и оборудования средняя стоимость аренды 1 м2 в месяц

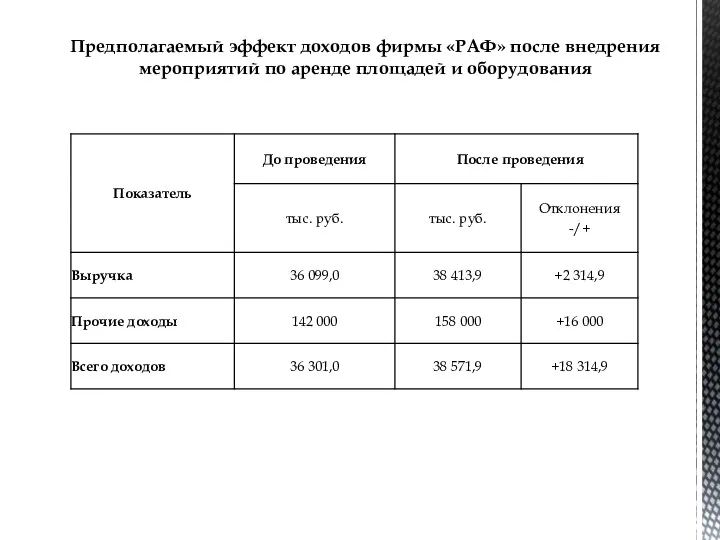

- 13. Предполагаемый эффект доходов фирмы «РАФ» после внедрения мероприятий по аренде площадей и оборудования

- 15. Скачать презентацию

Актуальность темы бакалаврской работы обоснована тем, что одним из важнейших условий

Целью выпускной квалификационной работы является анализ финансового состояния предприятия.

Для достижения поставленной

Целью выпускной квалификационной работы является анализ финансового состояния предприятия.

Для достижения поставленной

Мебельное предприятия «РАФ» г.Туапсе

Мебельное предприятия «РАФ» г.Туапсе

Основные экономические показатели предприятия «РАФ»

за 2015 - 2017 гг

Основные экономические показатели предприятия «РАФ»

за 2015 - 2017 гг

Сравнительный аналитический баланс ООО «РАФ» за 2016 - 2017 гг

Сравнительный аналитический баланс ООО «РАФ» за 2016 - 2017 гг

Абсолютные показатели финансовой устойчивости «РАФ», тыс. руб.

Абсолютные показатели финансовой устойчивости «РАФ», тыс. руб.

Анализ влияния доходов на формирование прибыли фирмы «РАФ» за период 2015-2017

Анализ влияния доходов на формирование прибыли фирмы «РАФ» за период 2015-2017

Выводы по результатам проведенного анализа

Активы мебельного предприятия в 2017 году увеличились

Выводы по результатам проведенного анализа

Активы мебельного предприятия в 2017 году увеличились

Предложения для решения финансовых проблем

Реализация неликвидных сырья и материалов за

Предложения для решения финансовых проблем

Реализация неликвидных сырья и материалов за

С учетом ставки налога на имущество 2,2 %, величина высвобожденных денежных

С учетом ставки налога на имущество 2,2 %, величина высвобожденных денежных

Предложение о сдаче в аренду неиспользуемых площадей и оборудования

средняя стоимость аренды

Предложение о сдаче в аренду неиспользуемых площадей и оборудования

средняя стоимость аренды

Предполагаемый эффект доходов фирмы «РАФ» после внедрения мероприятий по аренде площадей

Предполагаемый эффект доходов фирмы «РАФ» после внедрения мероприятий по аренде площадей

Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах

Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Коэффициенты оборачиваемости средств. Коэффициенты деловой активности Финансовое планирование и прогнозирование в корпорации

Финансовое планирование и прогнозирование в корпорации Учебный центр БКС. Таблицы роста акций

Учебный центр БКС. Таблицы роста акций Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Концепция единого налогового счета. Единый налоговый счет (ЕНС)

Концепция единого налогового счета. Единый налоговый счет (ЕНС) Изменения в оплате труда и взносах в 2020 году

Изменения в оплате труда и взносах в 2020 году Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Налоговая система Швеции

Налоговая система Швеции Деньги и финансовые институты. (Тема 4)

Деньги и финансовые институты. (Тема 4) Оценка стоимости земельных участков

Оценка стоимости земельных участков Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Денежно-кредитная система и денежно-кредитная политика государства

Денежно-кредитная система и денежно-кредитная политика государства Организация закупочно-сбытовой деятельности торгового предприятия

Организация закупочно-сбытовой деятельности торгового предприятия Проблемы современной валютной системы

Проблемы современной валютной системы Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Несостоятельность (банкротство) Тема 3

Несостоятельность (банкротство) Тема 3 Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Инкассация

Инкассация Валютный рынок и валютные операции

Валютный рынок и валютные операции Семейный бюджет

Семейный бюджет Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Мобильное приложение Открытие

Мобильное приложение Открытие Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости