- Концепция единого налогового счета. Единый налоговый счет (ЕНС)

Содержание

- 3. В поле КПП Уведомления рекомендуется указывать: КПП в соответствии со свидетельством о постановке на учет российской

- 6. Если уплата земельного налога произведена организацией в 2022 году полностью за весь период 2022 года, то

- 7. Уведомление об исчисленной сумме налога на имущество организаций за 2022 год представлять не требуется

- 8. Допускается представление одного Уведомления об исчисленной сумме налога за все отчетные периоды

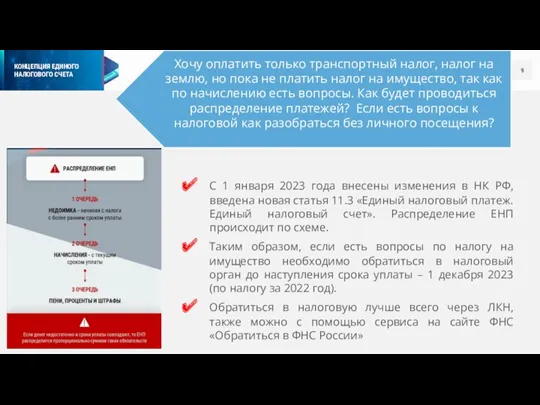

- 10. С 1 января 2023 года внесены изменения в НК РФ, введена новая статья 11.3 «Единый налоговый

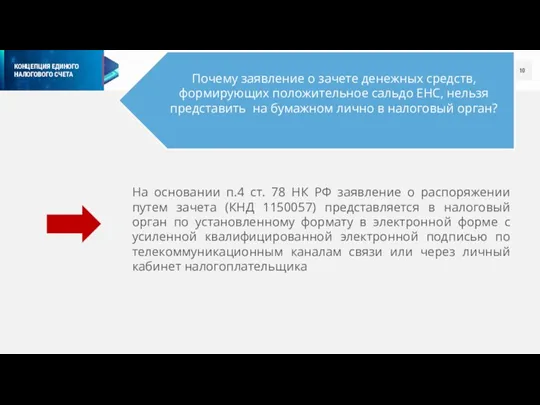

- 11. На основании п.4 ст. 78 НК РФ заявление о распоряжении путем зачета (КНД 1150057) представляется в

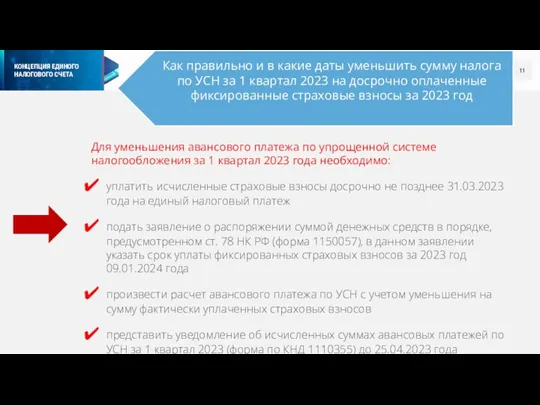

- 12. Для уменьшения авансового платежа по упрощенной системе налогообложения за 1 квартал 2023 года необходимо: уплатить исчисленные

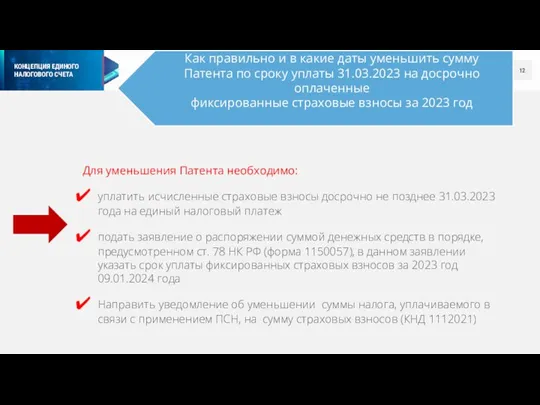

- 13. Для уменьшения Патента необходимо: уплатить исчисленные страховые взносы досрочно не позднее 31.03.2023 года на единый налоговый

- 15. Скачать презентацию

В поле КПП Уведомления рекомендуется указывать:

КПП в соответствии со свидетельством о

В поле КПП Уведомления рекомендуется указывать:

КПП в соответствии со свидетельством о

Если уплата земельного налога произведена организацией в 2022 году полностью за

Если уплата земельного налога произведена организацией в 2022 году полностью за

Уведомление об исчисленной сумме налога на имущество организаций за 2022 год

Уведомление об исчисленной сумме налога на имущество организаций за 2022 год

Допускается представление одного Уведомления об исчисленной сумме налога за все отчетные

Допускается представление одного Уведомления об исчисленной сумме налога за все отчетные

С 1 января 2023 года внесены изменения в НК РФ, введена

С 1 января 2023 года внесены изменения в НК РФ, введена

На основании п.4 ст. 78 НК РФ заявление о распоряжении путем

На основании п.4 ст. 78 НК РФ заявление о распоряжении путем

Для уменьшения авансового платежа по упрощенной системе налогообложения за 1 квартал

Для уменьшения авансового платежа по упрощенной системе налогообложения за 1 квартал

Для уменьшения Патента необходимо:

уплатить исчисленные страховые взносы досрочно не позднее 31.03.2023

Для уменьшения Патента необходимо:

уплатить исчисленные страховые взносы досрочно не позднее 31.03.2023

Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Индивидуальные инвестиционные cчета. Казначейство РНКБ Банк (ПАО) 2018

Индивидуальные инвестиционные cчета. Казначейство РНКБ Банк (ПАО) 2018 Банк Авангард. Программа Школьное питание

Банк Авангард. Программа Школьное питание Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование

Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование Деньги. История денег

Деньги. История денег Профессия бухгалтер

Профессия бухгалтер Налоги. Структура налога

Налоги. Структура налога ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Депозитная программа. Депозитный модуль АБС

Депозитная программа. Депозитный модуль АБС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта

Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта Бухгалтерский учет и налогообложение в субъектах малого предпринимательства

Бухгалтерский учет и налогообложение в субъектах малого предпринимательства Учёт, анализ состояния и оценка динамики дебиторской задолженности

Учёт, анализ состояния и оценка динамики дебиторской задолженности Инициативное предложение члена бюджетной комиссии Андреевой Натальи Евгеньевны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Андреевой Натальи Евгеньевны в рамках проекта Народный бюджет Бюджет для граждан

Бюджет для граждан Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций

Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания

Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО Электротехническая компания Управление капиталом организации

Управление капиталом организации Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Финансовая политика государства

Финансовая политика государства План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Ипотечное кредитование. ПАО Банк ЗЕНИТ

Ипотечное кредитование. ПАО Банк ЗЕНИТ Виды ценных бумаг

Виды ценных бумаг Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Ночной аудитор отеля

Ночной аудитор отеля