- Налоги. Структура налога

Содержание

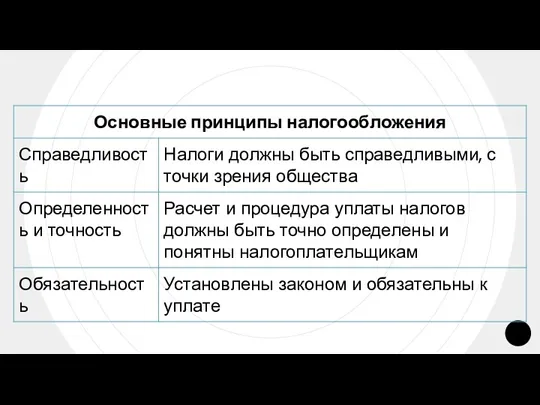

- 2. Налоги - обязательный индивидуально безвозмездный платёж, взимаемый с юридических и физических лиц в форме отчуждения принадлежащих

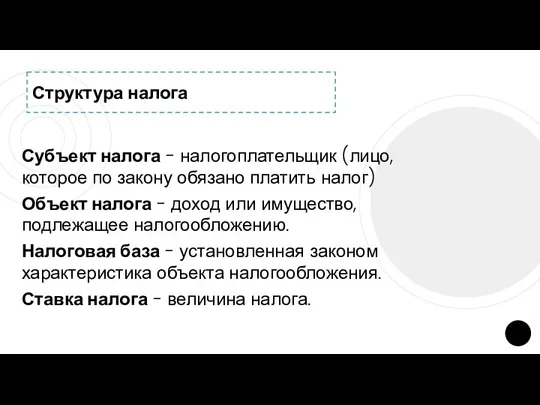

- 3. Структура налога Субъект налога - налогоплательщик (лицо, которое по закону обязано платить налог) Объект налога -

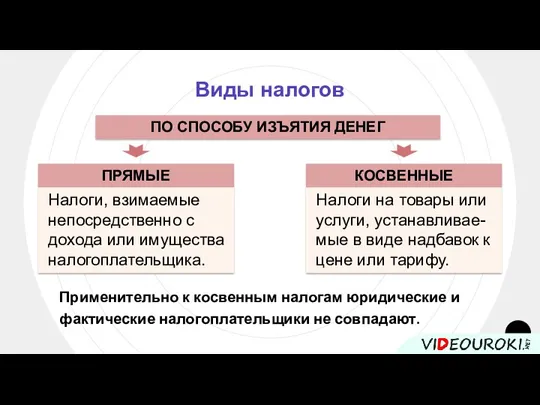

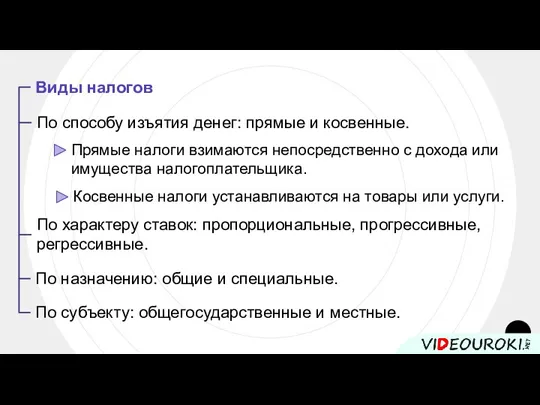

- 5. Виды налогов ПО СПОСОБУ ИЗЪЯТИЯ ДЕНЕГ ПРЯМЫЕ Налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. КОСВЕННЫЕ

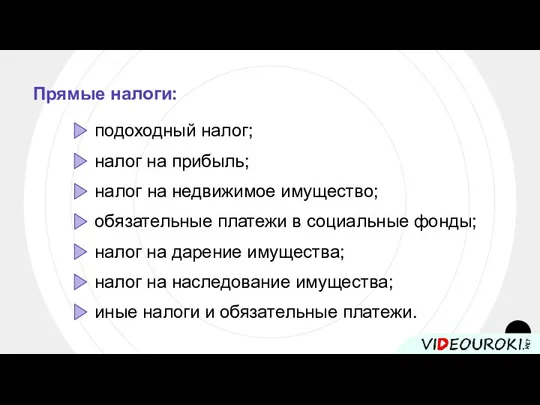

- 6. Прямые налоги: подоходный налог; налог на прибыль; налог на недвижимое имущество; обязательные платежи в социальные фонды;

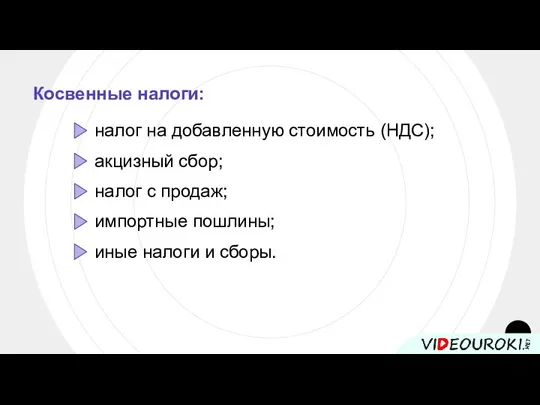

- 7. Косвенные налоги: налог на добавленную стоимость (НДС); акцизный сбор; налог с продаж; импортные пошлины; иные налоги

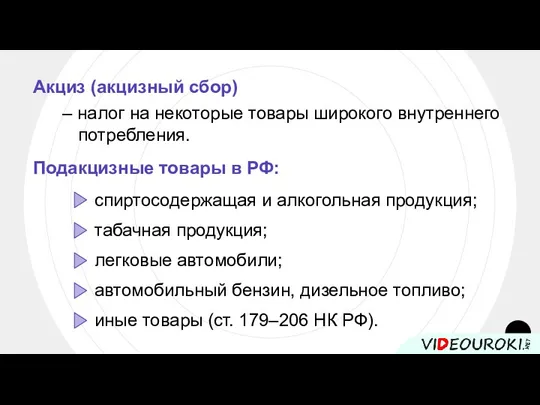

- 8. Акциз (акцизный сбор) спиртосодержащая и алкогольная продукция; – налог на некоторые товары широкого внутреннего потребления. Подакцизные

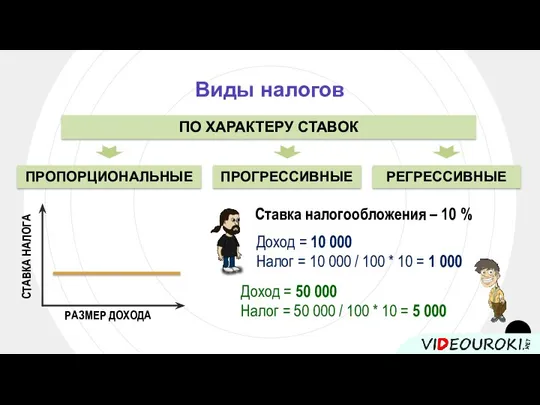

- 9. Виды налогов ПО ХАРАКТЕРУ СТАВОК ПРОПОРЦИОНАЛЬНЫЕ ПРОГРЕССИВНЫЕ РЕГРЕССИВНЫЕ СТАВКА НАЛОГА РАЗМЕР ДОХОДА Ставка налогообложения – 10

- 10. Виды налогов ПО ХАРАКТЕРУ СТАВОК СТАВКА НАЛОГА РАЗМЕР ДОХОДА СТАВКА НАЛОГА РАЗМЕР ДОХОДА Россия – 13

- 11. Виды налогов ПО ХАРАКТЕРУ СТАВОК СТАВКА НАЛОГА РАЗМЕР ДОХОДА СТАВКА НАЛОГА РАЗМЕР ДОХОДА СТАВКА НАЛОГА РАЗМЕР

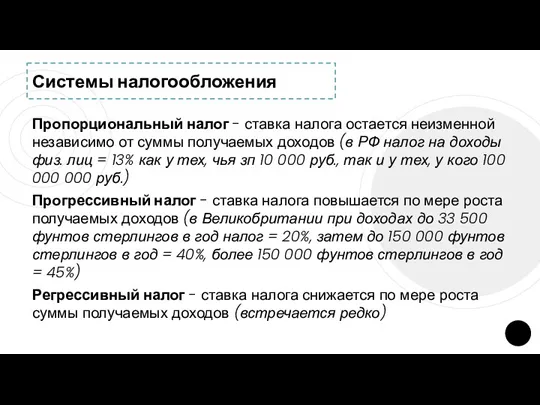

- 12. Системы налогообложения Пропорциональный налог - ставка налога остается неизменной независимо от суммы получаемых доходов (в РФ

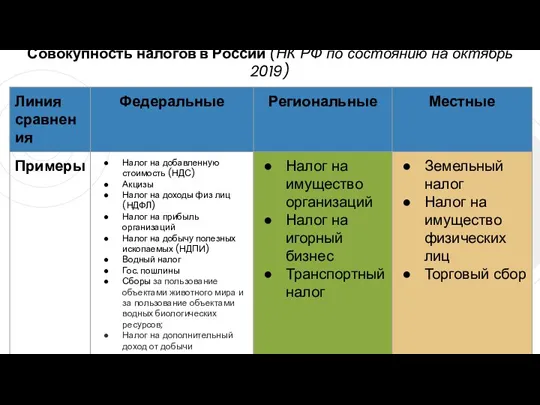

- 13. Совокупность налогов в России (НК РФ по состоянию на октябрь 2019)

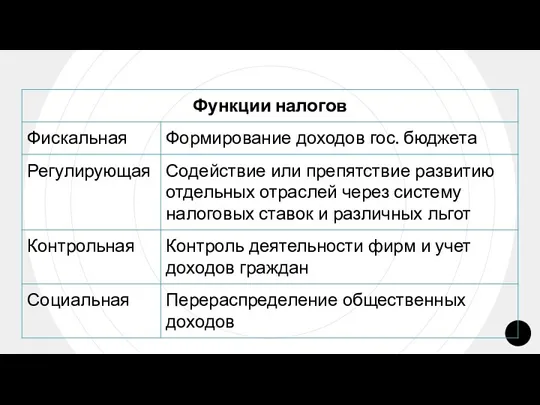

- 14. Функции налогообложения ФИСКАЛЬНАЯ СОЦИАЛЬНАЯ РЕГУЛИРУЮЩАЯ НАЛОГИ РАСХОДЫ НАЛОГОВЫЕ ЛЬГОТЫ

- 16. Виды налогов По способу изъятия денег: прямые и косвенные. Прямые налоги взимаются непосредственно с дохода или

- 17. ПРАКТИЧЕСКАЯ ЧАСТЬ

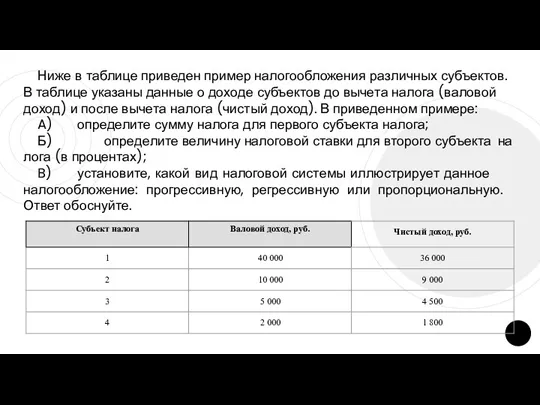

- 18. Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны данные о доходе субъектов до

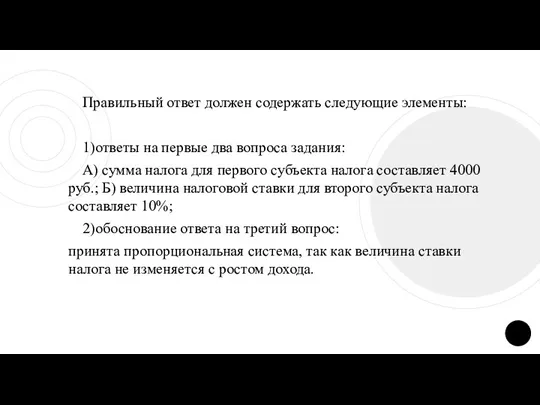

- 19. Правильный ответ должен содержать следующие элементы: 1) ответы на первые два вопроса задания: А) сумма налога

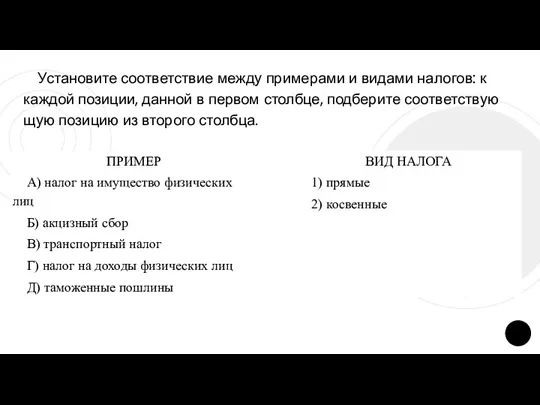

- 20. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую

- 21. 12112

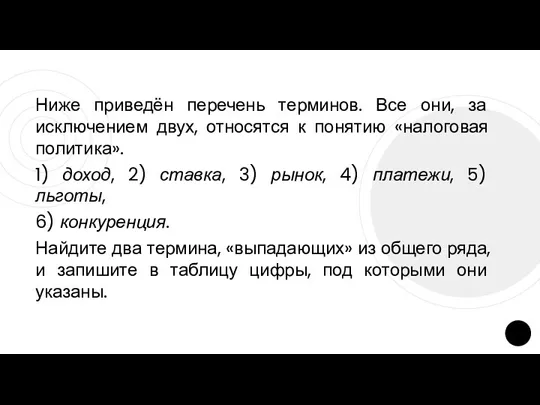

- 22. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «налоговая политика». 1) доход,

- 23. 36

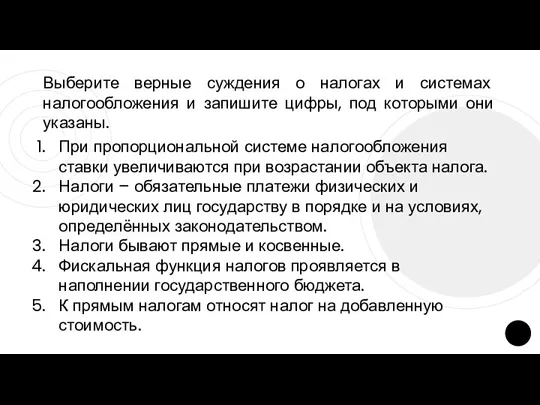

- 24. Выберите верные суждения о налогах и системах налогообложения и запишите цифры, под которыми они указаны. При

- 25. 234

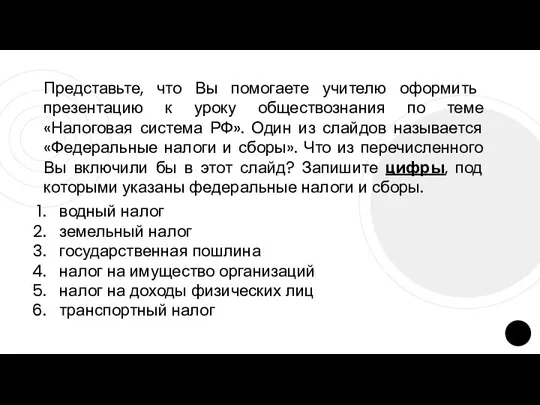

- 26. Представьте, что Вы помогаете учителю оформить презентацию к уроку обществознания по теме «Налоговая система РФ». Один

- 27. 135

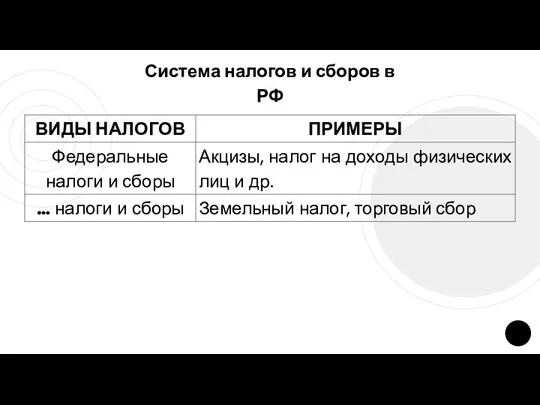

- 28. Система налогов и сборов в РФ

- 30. Скачать презентацию

Налоги - обязательный индивидуально безвозмездный платёж, взимаемый с юридических и физических

Налоги - обязательный индивидуально безвозмездный платёж, взимаемый с юридических и физических

Структура налога

Субъект налога - налогоплательщик (лицо, которое по закону обязано платить

Структура налога

Субъект налога - налогоплательщик (лицо, которое по закону обязано платить

Виды налогов

ПО СПОСОБУ ИЗЪЯТИЯ ДЕНЕГ

ПРЯМЫЕ

Налоги, взимаемые

непосредственно с

дохода или имущества

Виды налогов

ПО СПОСОБУ ИЗЪЯТИЯ ДЕНЕГ

ПРЯМЫЕ

Налоги, взимаемые

непосредственно с

дохода или имущества

Прямые налоги:

подоходный налог;

налог на прибыль;

налог на недвижимое имущество;

обязательные платежи в социальные

Прямые налоги:

подоходный налог;

налог на прибыль;

налог на недвижимое имущество;

обязательные платежи в социальные

Косвенные налоги:

налог на добавленную стоимость (НДС);

акцизный сбор;

налог с продаж;

импортные пошлины;

иные налоги

Косвенные налоги:

налог на добавленную стоимость (НДС);

акцизный сбор;

налог с продаж;

импортные пошлины;

иные налоги

Акциз (акцизный сбор)

спиртосодержащая и алкогольная продукция;

– налог на некоторые товары широкого

Акциз (акцизный сбор)

спиртосодержащая и алкогольная продукция;

– налог на некоторые товары широкого

Виды налогов

ПО ХАРАКТЕРУ СТАВОК

ПРОПОРЦИОНАЛЬНЫЕ

ПРОГРЕССИВНЫЕ

РЕГРЕССИВНЫЕ

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

Ставка налогообложения – 10 %

Доход

Виды налогов

ПО ХАРАКТЕРУ СТАВОК

ПРОПОРЦИОНАЛЬНЫЕ

ПРОГРЕССИВНЫЕ

РЕГРЕССИВНЫЕ

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

Ставка налогообложения – 10 %

Доход

Виды налогов

ПО ХАРАКТЕРУ СТАВОК

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

Россия – 13 %

Франция

Виды налогов

ПО ХАРАКТЕРУ СТАВОК

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

Россия – 13 %

Франция

Виды налогов

ПО ХАРАКТЕРУ СТАВОК

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

ПРОПОРЦИОНАЛЬНЫЕ

РЕГРЕССИВНЫЕ

ПРОГРЕССИВНЫЕ

Виды налогов

ПО ХАРАКТЕРУ СТАВОК

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

СТАВКА НАЛОГА

РАЗМЕР ДОХОДА

ПРОПОРЦИОНАЛЬНЫЕ

РЕГРЕССИВНЫЕ

ПРОГРЕССИВНЫЕ

Системы налогообложения

Пропорциональный налог - ставка налога остается неизменной независимо от суммы

Системы налогообложения

Пропорциональный налог - ставка налога остается неизменной независимо от суммы

Совокупность налогов в России (НК РФ по состоянию на октябрь 2019)

Совокупность налогов в России (НК РФ по состоянию на октябрь 2019)

Функции налогообложения

ФИСКАЛЬНАЯ

СОЦИАЛЬНАЯ

РЕГУЛИРУЮЩАЯ

НАЛОГИ

РАСХОДЫ

НАЛОГОВЫЕ ЛЬГОТЫ

Функции налогообложения

ФИСКАЛЬНАЯ

СОЦИАЛЬНАЯ

РЕГУЛИРУЮЩАЯ

НАЛОГИ

РАСХОДЫ

НАЛОГОВЫЕ ЛЬГОТЫ

Виды налогов

По способу изъятия денег: прямые и косвенные.

Прямые налоги взимаются непосредственно

Виды налогов

По способу изъятия денег: прямые и косвенные.

Прямые налоги взимаются непосредственно

ПРАКТИЧЕСКАЯ ЧАСТЬ

ПРАКТИЧЕСКАЯ ЧАСТЬ

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны

Правильный ответ должен содержать следующие элементы:

1) ответы на первые два вопроса задания:

А)

Правильный ответ должен содержать следующие элементы:

1) ответы на первые два вопроса задания:

А)

Установите соответствие между примерами и видами налогов: к каждой позиции, данной

Установите соответствие между примерами и видами налогов: к каждой позиции, данной

12112

12112

Ниже приведён перечень терминов. Все они, за исключением двух, относятся к

Ниже приведён перечень терминов. Все они, за исключением двух, относятся к

36

36

Выберите верные суждения о налогах и системах налогообложения и запишите цифры,

Выберите верные суждения о налогах и системах налогообложения и запишите цифры,

234

234

Представьте, что Вы помогаете учителю оформить презентацию к уроку обществознания по

Представьте, что Вы помогаете учителю оформить презентацию к уроку обществознания по

135

135

Система налогов и сборов в РФ

Система налогов и сборов в РФ

Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Денежная эмиссия и выпуск денег в хозяйственный оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот Учет денежных средств

Учет денежных средств Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Халықаралық қаржылық есеп стандарттары

Халықаралық қаржылық есеп стандарттары Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Группа Всемирного банка

Группа Всемирного банка Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Стратегия будущего ''Формируем достойную пенсию''

Стратегия будущего ''Формируем достойную пенсию'' Финансы и Управление финансами

Финансы и Управление финансами УралСиб Банк

УралСиб Банк Налоги на прибыль

Налоги на прибыль Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Ценные бумаги кредитных организаций

Ценные бумаги кредитных организаций Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Функції грошей

Функції грошей Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Бухгалтерский баланс

Бухгалтерский баланс Видаткова частина бюджету України

Видаткова частина бюджету України Дивидендная политика различных компаний (3). ПАО МАГНИТ

Дивидендная политика различных компаний (3). ПАО МАГНИТ Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании

Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании Оформление онлайн-займов

Оформление онлайн-займов Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Государственный бюджет

Государственный бюджет Учет производственных запасов предприятия. Тема 4

Учет производственных запасов предприятия. Тема 4 Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты