- Расчёт с бюджетом по налогам

Содержание

- 2. Введение Налоги являются основным экономическим звеном, соединяющим людей и государство, с целью извлечения прибыли. Налог -

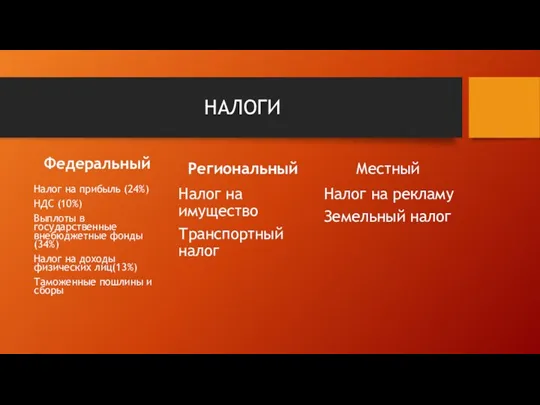

- 3. НАЛОГИ Федеральный Налог на прибыль (24%) НДС (10%) Выплоты в государственные внебюджетные фонды (34%) Налог на

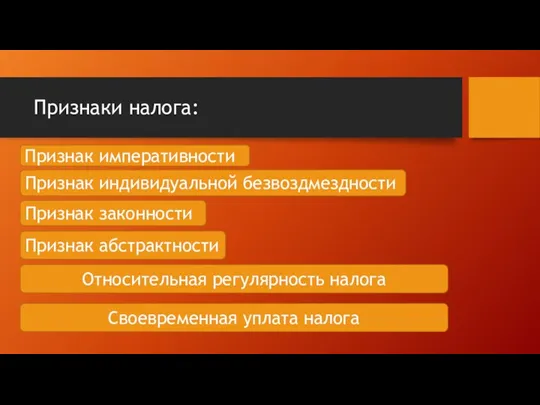

- 4. Признаки налога: Признак императивности Признак законности Признак индивидуальной безвоздмездности Признак абстрактности Относительная регулярность налога Своевременная уплата

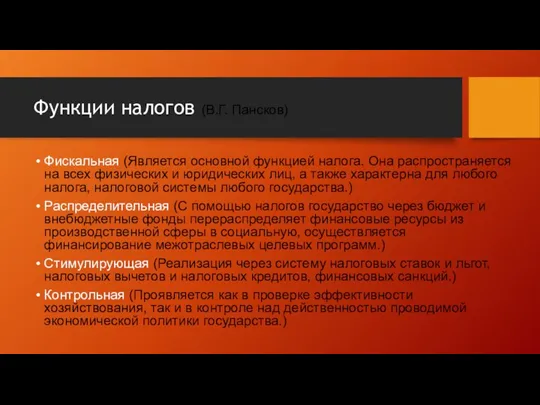

- 5. Функции налогов (В.Г. Пансков) Фискальная (Является основной функцией налога. Она распространяется на всех физических и юридических

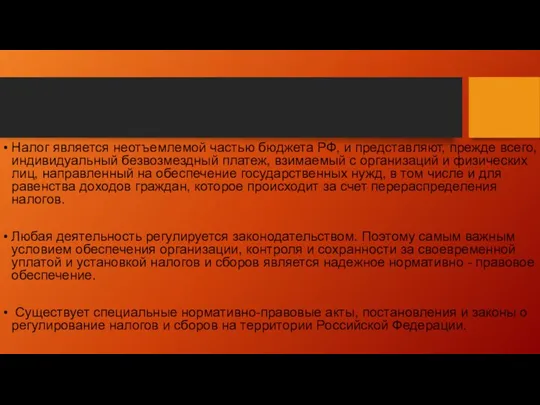

- 6. Налог является неотъемлемой частью бюджета РФ, и представляют, прежде всего, индивидуальный безвозмездный платеж, взимаемый с организаций

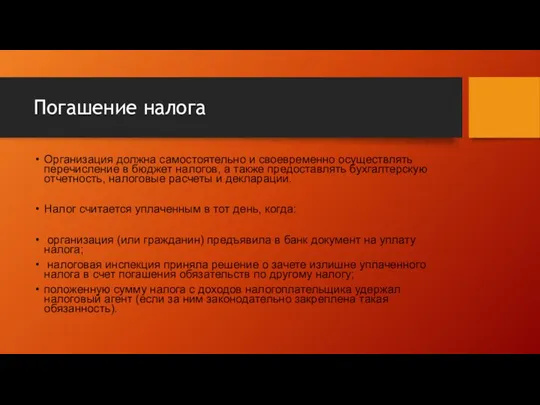

- 7. Погашение налога Организация должна самостоятельно и своевременно осуществлять перечисление в бюджет налогов, а также предоставлять бухгалтерскую

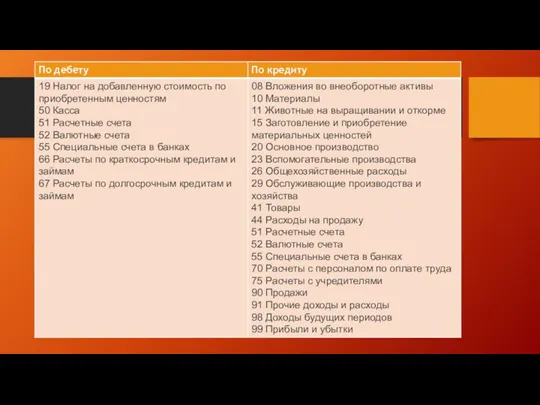

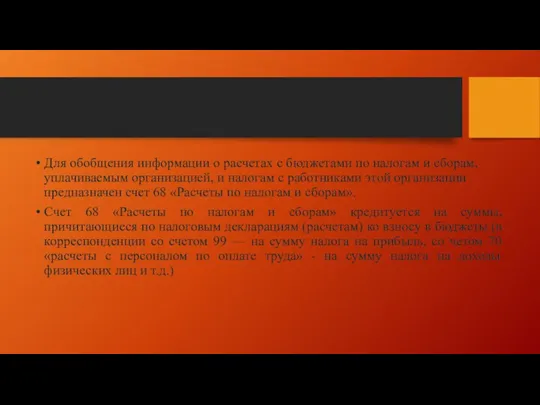

- 9. Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с

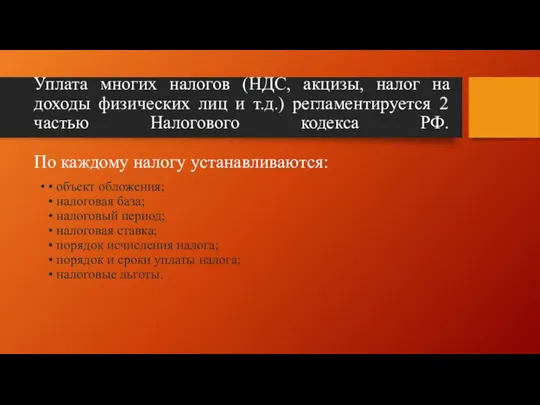

- 10. Уплата многих налогов (НДС, акцизы, налог на доходы физических лиц и т.д.) регламентируется 2 частью Налогового

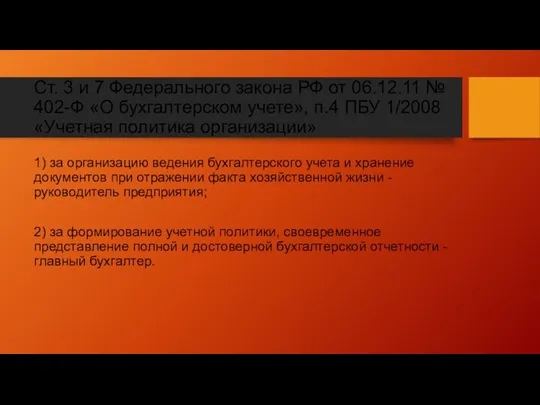

- 11. Ст. 3 и 7 Федерального закона РФ от 06.12.11 № 402-Ф «О бухгалтерском учете», п.4 ПБУ

- 13. Скачать презентацию

Введение

Налоги являются основным экономическим звеном, соединяющим людей и государство, с целью

Введение

Налоги являются основным экономическим звеном, соединяющим людей и государство, с целью

НАЛОГИ

Федеральный

Налог на прибыль (24%)

НДС (10%)

Выплоты в государственные внебюджетные фонды (34%)

Налог на

НАЛОГИ

Федеральный

Налог на прибыль (24%)

НДС (10%)

Выплоты в государственные внебюджетные фонды (34%)

Налог на

Признаки налога:

Признак императивности

Признак законности

Признак индивидуальной безвоздмездности

Признак абстрактности

Относительная регулярность налога

Своевременная

Признаки налога:

Признак императивности

Признак законности

Признак индивидуальной безвоздмездности

Признак абстрактности

Относительная регулярность налога

Своевременная

Функции налогов (В.Г. Пансков)

Фискальная (Является основной функцией налога. Она распространяется на

Функции налогов (В.Г. Пансков)

Фискальная (Является основной функцией налога. Она распространяется на

Налог является неотъемлемой частью бюджета РФ, и представляют, прежде всего, индивидуальный

Налог является неотъемлемой частью бюджета РФ, и представляют, прежде всего, индивидуальный

Погашение налога

Организация должна самостоятельно и своевременно осуществлять перечисление в бюджет налогов,

Погашение налога

Организация должна самостоятельно и своевременно осуществлять перечисление в бюджет налогов,

Для обобщения информации о расчетах с бюджетами по налогам и сборам,

Для обобщения информации о расчетах с бюджетами по налогам и сборам,

Уплата многих налогов (НДС, акцизы, налог на доходы физических лиц и

Уплата многих налогов (НДС, акцизы, налог на доходы физических лиц и

Ст. 3 и 7 Федерального закона РФ от 06.12.11 № 402-Ф

Ст. 3 и 7 Федерального закона РФ от 06.12.11 № 402-Ф

Оборотные средства организации

Оборотные средства организации Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Международный проект логистики

Международный проект логистики Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Диагностика драгоценных металлов

Диагностика драгоценных металлов Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Бюджет для граждан Новоклязьминского сельского поселения

Бюджет для граждан Новоклязьминского сельского поселения Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Ценные бумаги

Ценные бумаги Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Облигации, их виды и особенности

Облигации, их виды и особенности Банковская система

Банковская система Объекты государственного финансового контроля

Объекты государственного финансового контроля Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Элементы аудиторского заключения

Элементы аудиторского заключения Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении