- Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Содержание

- 2. Тема 7. Анализ затрат в процессе производства. Калькуляция себестоимости Вопросы для обсуждения: Понятие себестоимости. Понятие калькуляции.

- 3. Поиск резервов (упущенные выгоды) позволяет снизить себестоимость и увеличить конкурентоспособность. Наличие качественной и реальной информации о

- 4. Себестоимость продукции (работ, услуг) – стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов,

- 5. Все затраты предприятия группируются: по экономическим элементам (или по производственным факторам); по месту возникновения (или по

- 6. Издержки и затраты Производственный процесс Интегрирование производственных факторов в товары и услуги Труд Средство труда Предмет

- 7. Смета затрат Группировка затрат по экономическим элементам формирует смету затрат на производство Смета затрат формируется на

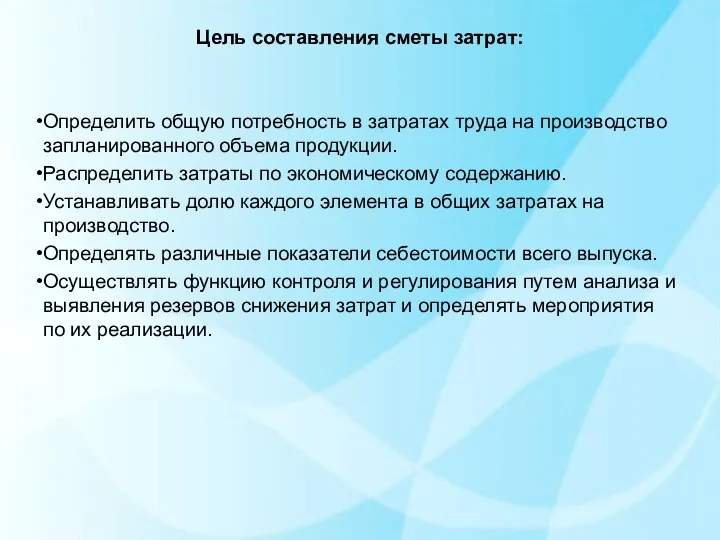

- 8. Цель составления сметы затрат: Определить общую потребность в затратах труда на производство запланированного объема продукции. Распределить

- 9. Смета затрат на производство 1. Материальные затраты (за вычетом возвратных отходов): – затраты на сырье; –

- 10. Калькуляция (от лат. calculatio – счет, подсчет) – определение затрат в стоимостной (денежной) форме на производство

- 11. Второй способ – группировка по статьям калькуляции (по месту возникновения). Основные калькуляционные статьи затрат для производственного

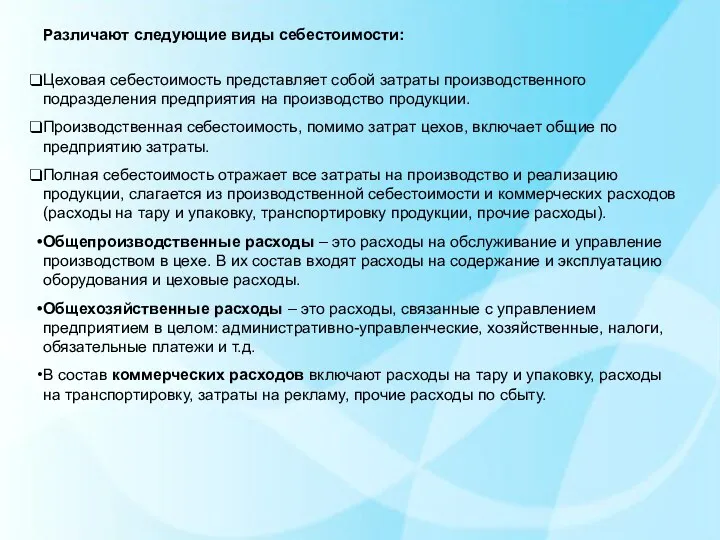

- 12. Различают следующие виды себестоимости: Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции. Производственная

- 13. Формирование калькуляции Цех предприятия (подразделение предприятия) Общезаводские расходы Коммерческие расходы (связанные со сбытом, продажей) Расходы на

- 14. Вопрос 2. Классификация затрат Характеристика видов затрат

- 17. Прямые и косвенные затраты

- 18. 3 вопрос. Методика распределения косвенных затрат на себестоимость продукции Она состоит из следующих шагов: 1. Распределение

- 19. Способы распределения косвенных затрат: Пропорционально основной зарплате основных рабочих. Пропорционально машино-часам на изделие. Пропорционально прямым затратам

- 20. Пропорционально основной зарплате основных рабочих Рассчитываются коэффициенты для основных составляющих косвенных затрат (расходов на содержание и

- 21. Пропорционально машино-часам на изделие Kпр. расх = Kхоз. расх = KРСЭО= Пропорционально прямым затратам на изделие:

- 22. Выводы по методам распределения косвенных затрат: При изменении уровня детализации и базы распределения косвенных (накладных) издержек,

- 23. Задача. Предприятие производит и продает два вида продукта: А и Б. В таблице представлены данные о

- 24. Задание: определить себестоимость единицы продукции, если косвенные затраты распределяются следующим образом: расходы на содержание и эксплуатацию

- 26. Виды калькуляций

- 30. Виды норм и расценок Регулируемые тарифы энергетические тарифы (стоимость э/энергии и энергоносителей по категориям потребителей); транспортные

- 31. Методы составления калькуляций Цена без НДС ХХХ Прибыль ХХХ Полная себестоимость ХХХ Общехозяйственные расходы ХХХ Общепроизводственные

- 33. Скачать презентацию

Тема 7. Анализ затрат в процессе производства. Калькуляция себестоимости

Вопросы для

Тема 7. Анализ затрат в процессе производства. Калькуляция себестоимости

Вопросы для

Поиск резервов (упущенные выгоды) позволяет снизить себестоимость и увеличить конкурентоспособность.

Наличие качественной

Поиск резервов (упущенные выгоды) позволяет снизить себестоимость и увеличить конкурентоспособность.

Наличие качественной

Себестоимость продукции (работ, услуг) – стоимостная оценка используемых в процессе производства

Все затраты предприятия группируются:

по экономическим элементам (или по производственным факторам);

по месту

Все затраты предприятия группируются:

по экономическим элементам (или по производственным факторам);

по месту

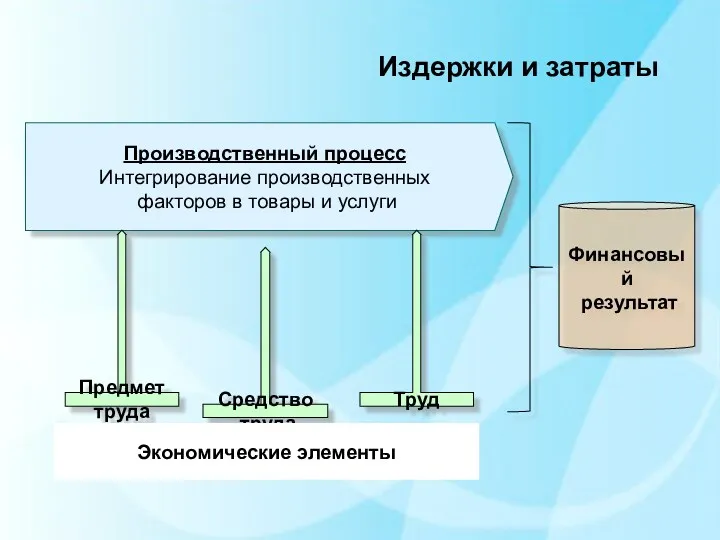

Издержки и затраты

Производственный процесс

Интегрирование производственных

факторов в товары и услуги

Труд

Средство

труда

Предмет

труда

Финансовый

Издержки и затраты

Производственный процесс

Интегрирование производственных

факторов в товары и услуги

Труд

Средство

труда

Предмет

труда

Финансовый

Смета затрат

Группировка затрат по экономическим элементам формирует смету затрат на

Смета затрат

Группировка затрат по экономическим элементам формирует смету затрат на

Цель составления сметы затрат:

Определить общую потребность в затратах труда на

Цель составления сметы затрат:

Определить общую потребность в затратах труда на

Смета затрат на производство

1. Материальные затраты (за вычетом возвратных отходов):

– затраты

Смета затрат на производство

1. Материальные затраты (за вычетом возвратных отходов):

– затраты

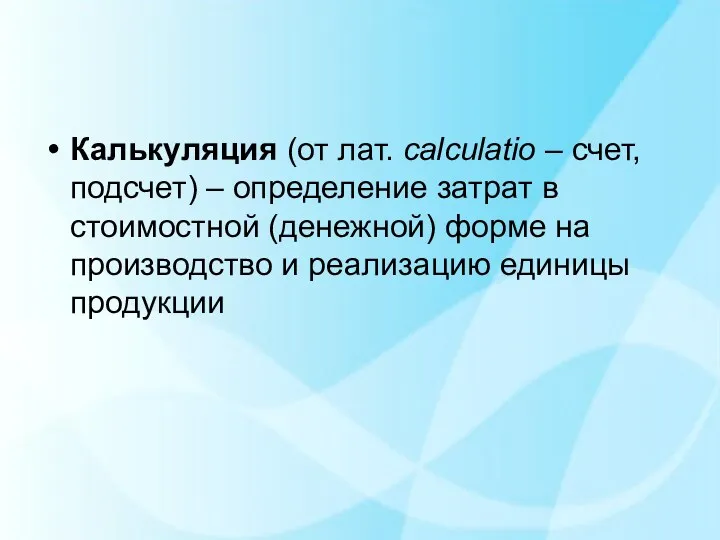

Калькуляция (от лат. calculatio – счет, подсчет) – определение затрат в

Калькуляция (от лат. calculatio – счет, подсчет) – определение затрат в

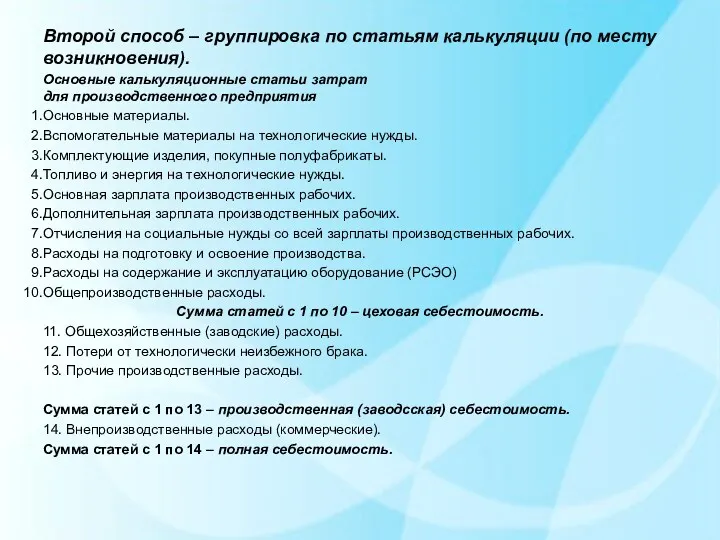

Второй способ – группировка по статьям калькуляции (по месту возникновения).

Основные калькуляционные

Второй способ – группировка по статьям калькуляции (по месту возникновения).

Основные калькуляционные

Различают следующие виды себестоимости:

Цеховая себестоимость представляет собой затраты производственного подразделения

Различают следующие виды себестоимости:

Цеховая себестоимость представляет собой затраты производственного подразделения

Формирование калькуляции

Цех предприятия

(подразделение предприятия)

Общезаводские

расходы

Коммерческие расходы (связанные со сбытом, продажей)

Расходы на

Формирование калькуляции

Цех предприятия

(подразделение предприятия)

Общезаводские

расходы

Коммерческие расходы (связанные со сбытом, продажей)

Расходы на

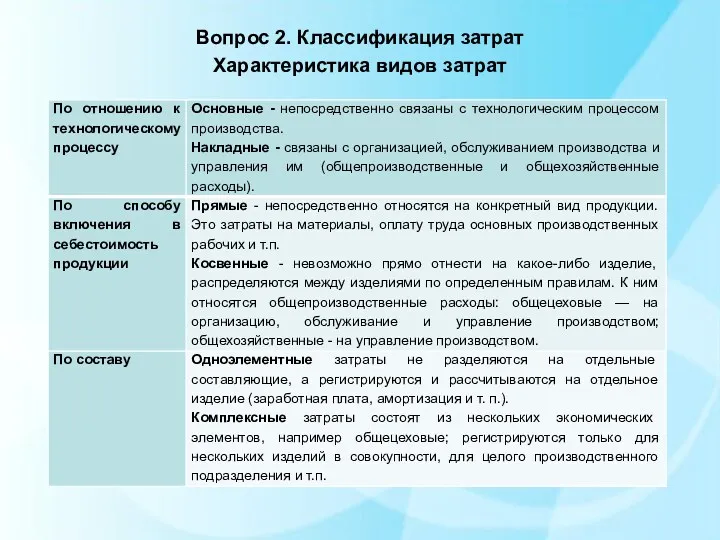

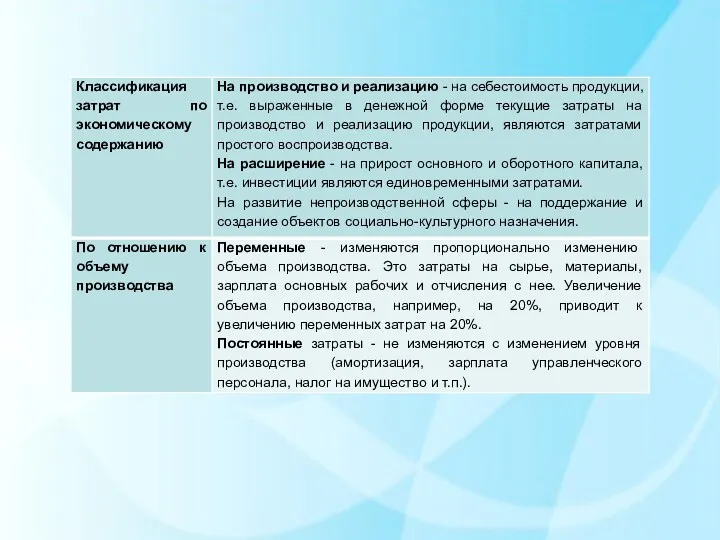

Вопрос 2. Классификация затрат

Характеристика видов затрат

Вопрос 2. Классификация затрат

Характеристика видов затрат

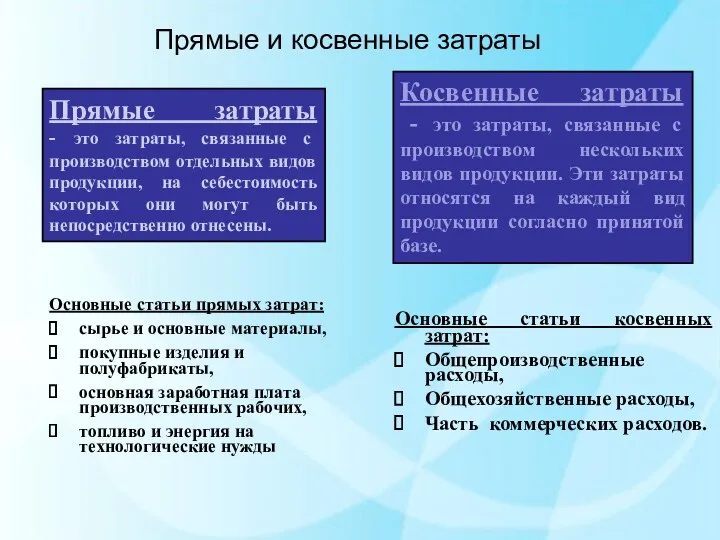

Прямые и косвенные затраты

Прямые и косвенные затраты

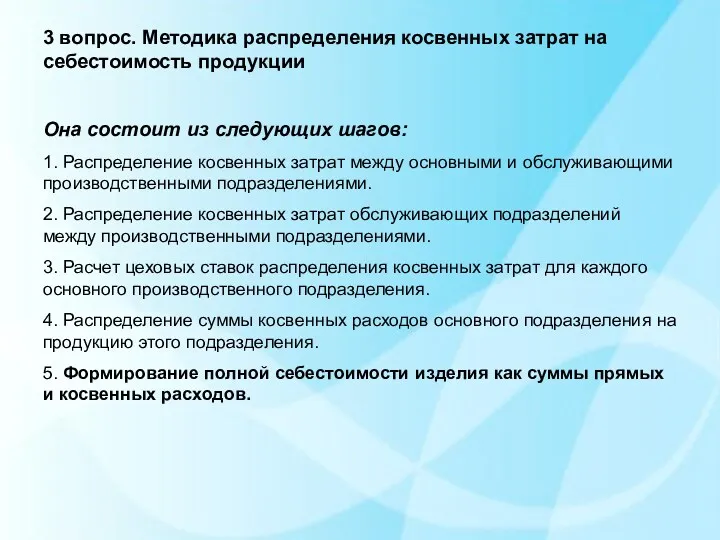

3 вопрос. Методика распределения косвенных затрат на себестоимость продукции

Она состоит из

3 вопрос. Методика распределения косвенных затрат на себестоимость продукции

Она состоит из

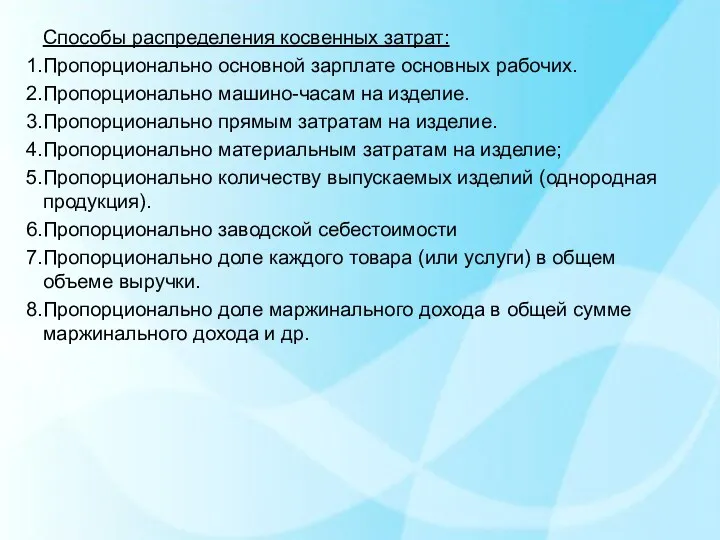

Способы распределения косвенных затрат:

Пропорционально основной зарплате основных рабочих.

Пропорционально машино-часам на

Способы распределения косвенных затрат:

Пропорционально основной зарплате основных рабочих.

Пропорционально машино-часам на

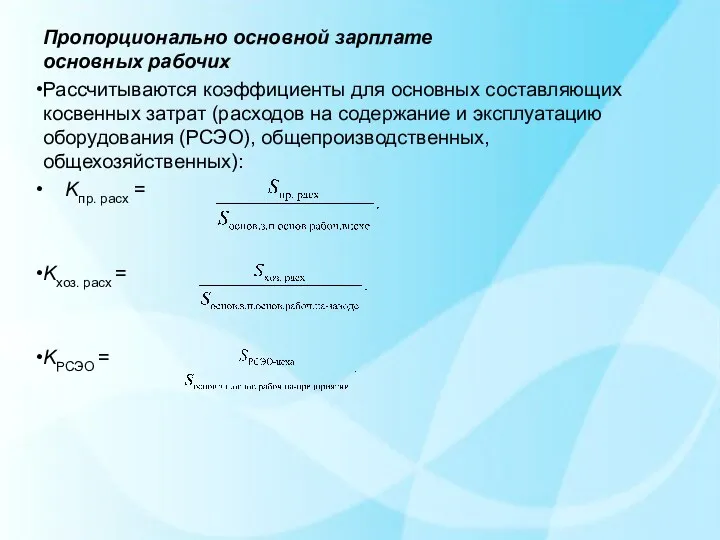

Пропорционально основной зарплате

основных рабочих

Рассчитываются коэффициенты для основных составляющих косвенных затрат (расходов

Пропорционально основной зарплате

основных рабочих

Рассчитываются коэффициенты для основных составляющих косвенных затрат (расходов

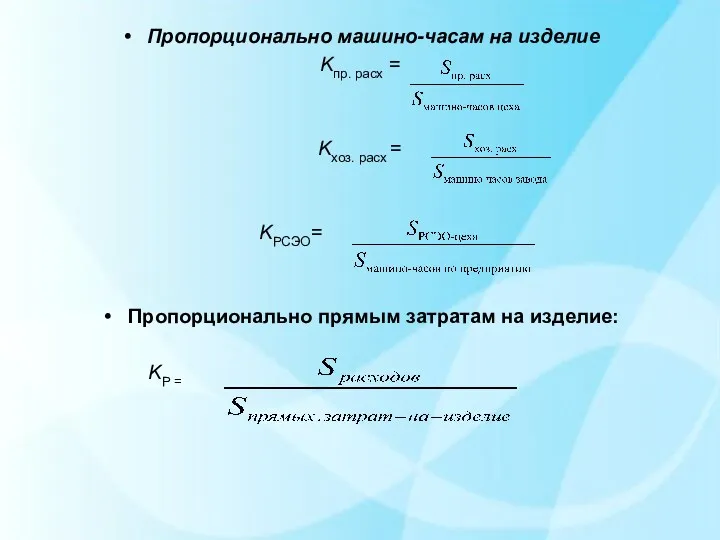

Пропорционально машино-часам на изделие

Kпр. расх =

Kхоз. расх =

KРСЭО=

Пропорционально

Пропорционально машино-часам на изделие

Kпр. расх =

Kхоз. расх =

KРСЭО=

Пропорционально

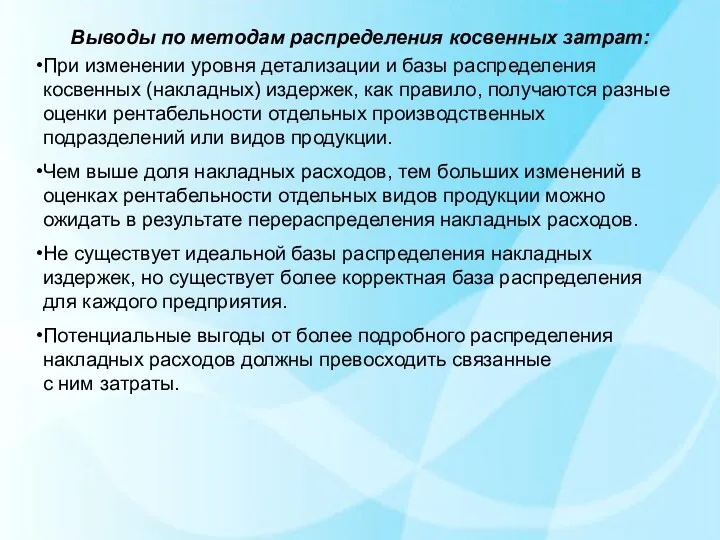

Выводы по методам распределения косвенных затрат:

При изменении уровня детализации и базы

Выводы по методам распределения косвенных затрат:

При изменении уровня детализации и базы

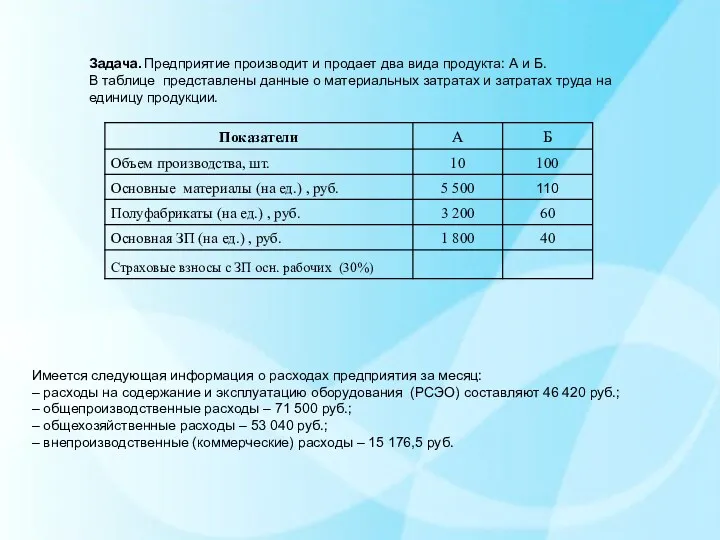

Задача. Предприятие производит и продает два вида продукта: А и Б.

В

Задача. Предприятие производит и продает два вида продукта: А и Б.

В

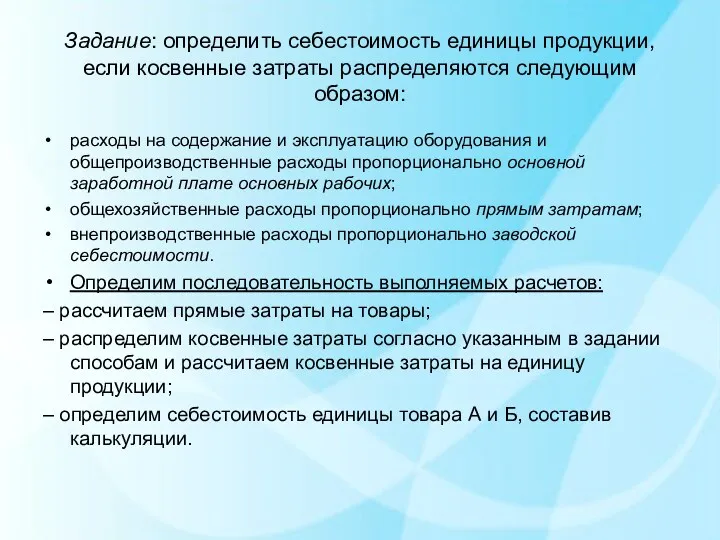

Задание: определить себестоимость единицы продукции, если косвенные затраты распределяются следующим образом:

расходы

Задание: определить себестоимость единицы продукции, если косвенные затраты распределяются следующим образом:

расходы

Виды калькуляций

Виды калькуляций

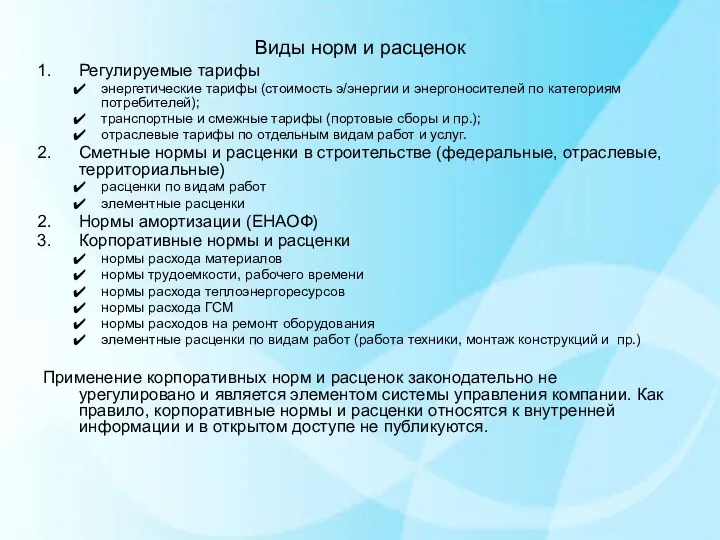

Виды норм и расценок

Регулируемые тарифы

энергетические тарифы (стоимость э/энергии и энергоносителей по

Виды норм и расценок

Регулируемые тарифы

энергетические тарифы (стоимость э/энергии и энергоносителей по

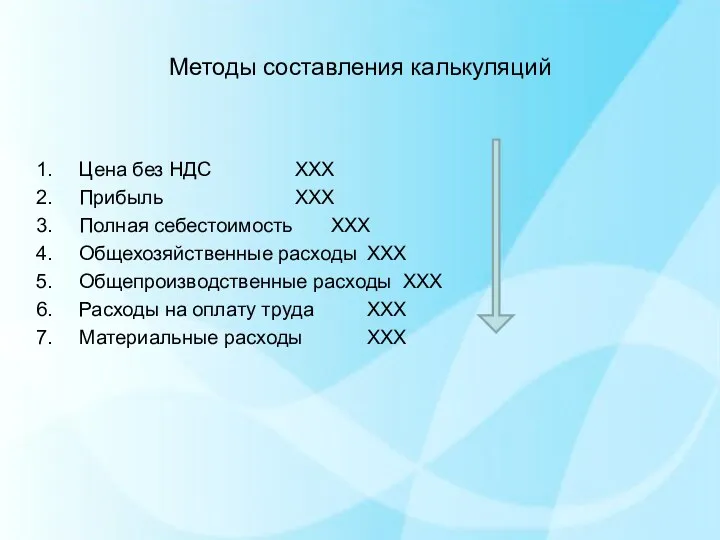

Методы составления калькуляций

Цена без НДС ХХХ

Прибыль ХХХ

Полная себестоимость ХХХ

Общехозяйственные расходы ХХХ

Общепроизводственные расходы ХХХ

Расходы на оплату труда ХХХ

Материальные

Методы составления калькуляций

Цена без НДС ХХХ

Прибыль ХХХ

Полная себестоимость ХХХ

Общехозяйственные расходы ХХХ

Общепроизводственные расходы ХХХ

Расходы на оплату труда ХХХ

Материальные

Кредиттік оқыту технологиясы

Кредиттік оқыту технологиясы Using Credit Cards: The Role of Open Credit

Using Credit Cards: The Role of Open Credit Реструктуризація і санація підприємств

Реструктуризація і санація підприємств История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи

История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я)

Отчетность в апреле 2023 г. Заполнение уведомления. Ошибки в уведомлениях. УФНС по РС(Я) Financial markets: Equity market in details. Lecture 7

Financial markets: Equity market in details. Lecture 7 Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов 1С-Рейтинг: Элеватор для 1С:Предприятие 8. Учет зерна и производимой продукции на зерноперерабатывающих предприятиях

1С-Рейтинг: Элеватор для 1С:Предприятие 8. Учет зерна и производимой продукции на зерноперерабатывающих предприятиях Цели, функции, задачи финансового менеджмента

Цели, функции, задачи финансового менеджмента Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Финансовые ресурсы предприятия и их источники, направления и использование

Финансовые ресурсы предприятия и их источники, направления и использование Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Информационное обеспечение банковской деятельности

Информационное обеспечение банковской деятельности Совершенствование системы мотивации и стимулирования персонала ИП Хомякова Е.Е

Совершенствование системы мотивации и стимулирования персонала ИП Хомякова Е.Е Государственная пенсия по инвалидности

Государственная пенсия по инвалидности Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Семинар. Порядок проведения закупок товаров (работ, услуг) за счет собственных средств ГО Минское городское жилищное хозяйство

Семинар. Порядок проведения закупок товаров (работ, услуг) за счет собственных средств ГО Минское городское жилищное хозяйство Зарплатные карты национальной платежной системы Мир Саровбизнесбанка

Зарплатные карты национальной платежной системы Мир Саровбизнесбанка Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Инвестиционная политика государства. (Тема 14)

Инвестиционная политика государства. (Тема 14) Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона

Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона Банки и банковская система

Банки и банковская система Финансовый менеджмент

Финансовый менеджмент Ночной аудитор отеля

Ночной аудитор отеля Практика применения механизмов инициативного бюджетирования на муниципальном уровне

Практика применения механизмов инициативного бюджетирования на муниципальном уровне Гранты в образовании

Гранты в образовании Международные Стандарты Финансовой Отчетности

Международные Стандарты Финансовой Отчетности