- Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Содержание

- 2. Цели Цели внутреннего контроля в системе продажи и получения доходов – обеспечить, чтобы все доходы от

- 3. Аудит цикла доходов При аудите цикла доходов производится оценка того, насколько объективно в соответствии с общепринятыми

- 4. Ключевые аспекты СВК Ключевые аспекты системы внутреннего контроля цикла доходов включают следующее: проверка прекращения кредита при

- 5. Направления контроля Контроль бизнес-цикла доходов включает следующие основные направления: 1. Изучение учётной политики, по параметрам: Виды

- 6. Направления контроля 2. Контроль бухгалтерской и налоговой отчётности по следующим направлениям: По формальным признакам Арифметически На

- 7. Направления контроля 4. Контроль первичных документов послуживших основанием для отражения в учёте финансовых результатов и использования

- 8. Схема информационного взаимодействия блоков цикла сбыта

- 9. Управленческие функции Также следует проанализировать основные производственные и управленческие функции цикла доходов: обработку заказов и заключение

- 10. Сильные и слабые стороны В процессе внутреннего аудита цикла доходов оцениваются сильные и слабые стороны СВК

- 11. Вопросник

- 12. Недостатки СВК Как правило, в ходе проверок выявляются следующие недостатки СВК, являющиеся предпосылками недостоверности бухгалтерского учета

- 14. Скачать презентацию

Цели

Цели внутреннего контроля в системе продажи и получения доходов – обеспечить,

Цели

Цели внутреннего контроля в системе продажи и получения доходов – обеспечить,

Аудит цикла доходов

При аудите цикла доходов производится оценка того, насколько объективно

Аудит цикла доходов

При аудите цикла доходов производится оценка того, насколько объективно

Ключевые аспекты СВК

Ключевые аспекты системы внутреннего контроля цикла доходов включают следующее:

проверка

Ключевые аспекты СВК

Ключевые аспекты системы внутреннего контроля цикла доходов включают следующее:

проверка

Направления контроля

Контроль бизнес-цикла доходов включает следующие основные направления:

1. Изучение учётной политики,

Направления контроля

Контроль бизнес-цикла доходов включает следующие основные направления:

1. Изучение учётной политики,

Направления контроля

2. Контроль бухгалтерской и налоговой отчётности по следующим направлениям:

По формальным

Направления контроля

2. Контроль бухгалтерской и налоговой отчётности по следующим направлениям:

По формальным

Направления контроля

4. Контроль первичных документов послуживших основанием для отражения в учёте

Направления контроля

4. Контроль первичных документов послуживших основанием для отражения в учёте

Схема информационного взаимодействия блоков цикла сбыта

Схема информационного взаимодействия блоков цикла сбыта

Управленческие функции

Также следует проанализировать основные производственные и управленческие функции цикла доходов:

Управленческие функции

Также следует проанализировать основные производственные и управленческие функции цикла доходов:

Сильные и слабые стороны

В процессе внутреннего аудита цикла доходов оцениваются сильные

Сильные и слабые стороны

В процессе внутреннего аудита цикла доходов оцениваются сильные

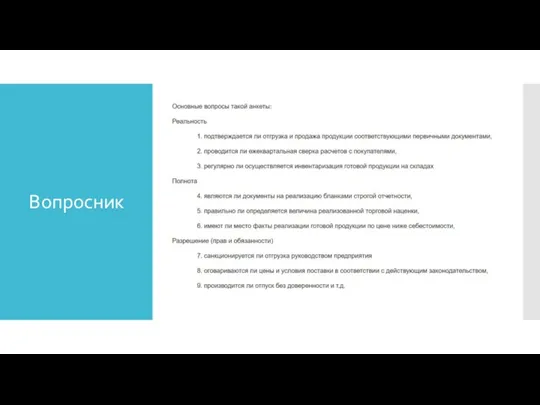

Вопросник

Вопросник

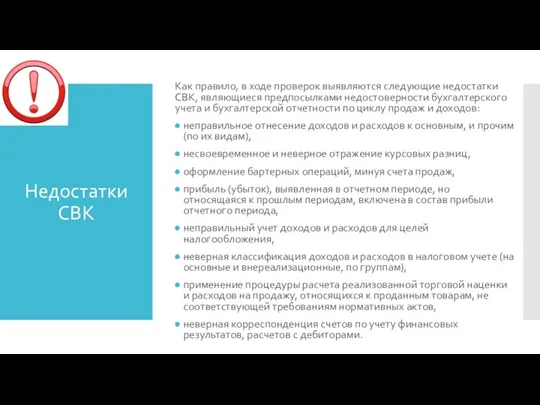

Недостатки СВК

Как правило, в ходе проверок выявляются следующие недостатки СВК, являющиеся

Недостатки СВК

Как правило, в ходе проверок выявляются следующие недостатки СВК, являющиеся

Финансовый контроль в России

Финансовый контроль в России Кредит на карту, cash on card

Кредит на карту, cash on card 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Пенсионный фонд РФ. Предоставление ежемесячной отчетности по персонифицированному учету

Пенсионный фонд РФ. Предоставление ежемесячной отчетности по персонифицированному учету Государственные социальные внебюджетные фонды

Государственные социальные внебюджетные фонды Бюджет для граждан на 2020 год и на плановый период 2021 и 2022 годов по решению Земского собрания Бутурлинского района

Бюджет для граждан на 2020 год и на плановый период 2021 и 2022 годов по решению Земского собрания Бутурлинского района Налог. Классификация налогов

Налог. Классификация налогов Организация городской почтовой связи. АО Почта России, развитие и новые сервисы. Услуги ПАО Почта Банк

Организация городской почтовой связи. АО Почта России, развитие и новые сервисы. Услуги ПАО Почта Банк Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности

Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности Анализ финансовых коэффициентов

Анализ финансовых коэффициентов Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Управление коммерческими банками

Управление коммерческими банками Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Внутрішній аудит касових операцій банку

Внутрішній аудит касових операцій банку Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Планирование работ и ресурсов проекта

Планирование работ и ресурсов проекта Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве

Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве Коэффициенты финансового левериджа. Задача 5.4

Коэффициенты финансового левериджа. Задача 5.4 Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Состав и содержание сметной документации

Состав и содержание сметной документации Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut