- Налог. Классификация налогов

Содержание

- 2. Налог Классификация налогов Структура налоговой системы РФ Принципы налогообложения Кривая Лаффера

- 3. Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке

- 4. Налоги По субъектам По характеру налоговых ставок По способу взимания НАЗАД

- 5. Косвенные Прямые При уплате прямых налогов платит тот, чьи действия или доходы облагаются налогом. При косвенном

- 6. Физические лица (отдельные граждане) Например: подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например: налог

- 7. Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого

- 8. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Всеобщность. Охват налогами всех экономических субъектов. Равнонапряженность. Одинаковые для всех требования к величине налогов.

- 9. КРИВАЯ ЛАФФЕРА НАЗАД ВПЕРЕД

- 10. НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке

- 11. В России трехуровневая налоговая система Налоговая система Российской Федерации I. Федеральный уровень II. Региональный уровень III.

- 12. I. ФЕДЕРАЛЬНЫЙ УРОВЕНЬ Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог

- 13. II. Региональный уровень НАЗАД ВПЕРЕД Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций; Налог

- 14. III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): Земельный налог ; Налог на имущество

- 16. Скачать презентацию

Применение методов DCF

Применение методов DCF Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11

Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11 Деньги в системе. Распределение денег

Деньги в системе. Распределение денег Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7)

Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7) Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Инвестиционная деятельность организации

Инвестиционная деятельность организации Оборотные средства организации (предприятия) и их эффективность

Оборотные средства организации (предприятия) и их эффективность Пенсионная реформа 2010 г

Пенсионная реформа 2010 г КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.)

КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.) Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Семейный бюджет. 3 класс

Семейный бюджет. 3 класс System of mortgage lending of the Republic of Kazakhstan

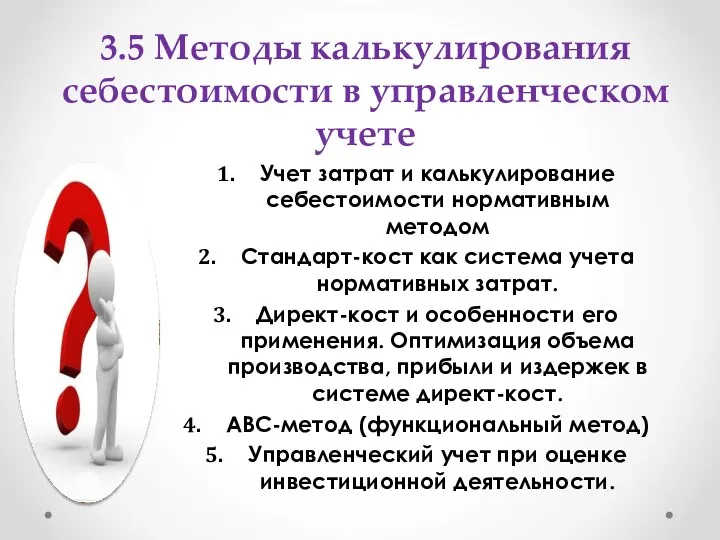

System of mortgage lending of the Republic of Kazakhstan Методы калькулирования себестоимости в управленческом учете

Методы калькулирования себестоимости в управленческом учете Налог на доходы физических лиц

Налог на доходы физических лиц Валюта будущего Bitcoin

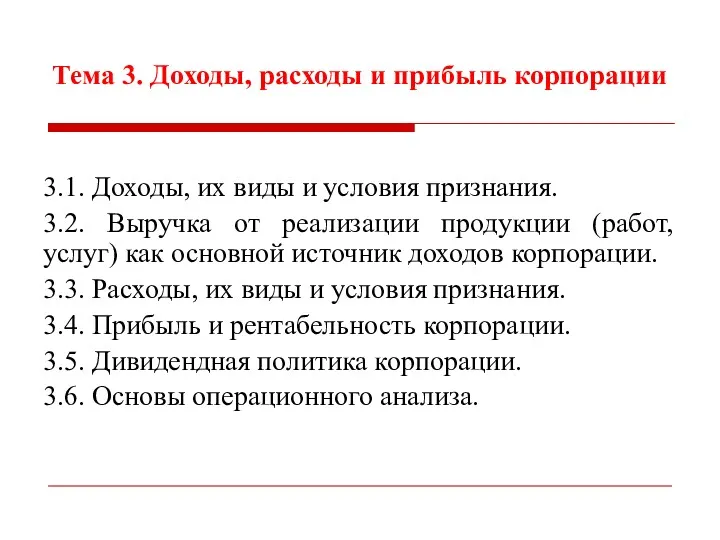

Валюта будущего Bitcoin Доходы, расходы и прибыль корпорации

Доходы, расходы и прибыль корпорации Българска народна банка

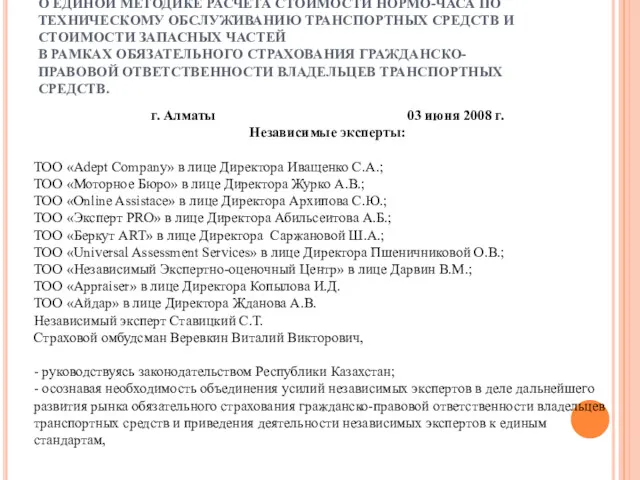

Българска народна банка Меморандум о единой методике расчета стоимости нормо-часа по техническому обслуживанию транспортных средств

Меморандум о единой методике расчета стоимости нормо-часа по техническому обслуживанию транспортных средств Консультация по системе оплаты труда педагогических работников

Консультация по системе оплаты труда педагогических работников Моя будущая пенсия

Моя будущая пенсия Экономическая сущность и виды инвестиций

Экономическая сущность и виды инвестиций Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье

Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Компьютеризация ведения бухгалтерского учета: проблемы и преимущества на примере ООО Управляющая Компания Уралгрит

Компьютеризация ведения бухгалтерского учета: проблемы и преимущества на примере ООО Управляющая Компания Уралгрит Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Введение в экономический анализ

Введение в экономический анализ Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Андеррайтинговые операции банков

Андеррайтинговые операции банков