- Оборотные средства организации (предприятия) и их эффективность

Содержание

- 2. Оборотные производственные фонды – участвуют в одном цикле производства, полностью теряют при этом свою натурально-вещественную форму,

- 3. Различают авансированные и потребленные оборотные фонды. Авансированные отражаются на балансовых счетах как запасы материальных ценностей (текущие

- 4. Выделяют активную и пассивную части оборотных фондов. Активная часть непосредственно влияет на результаты производства, определяя его

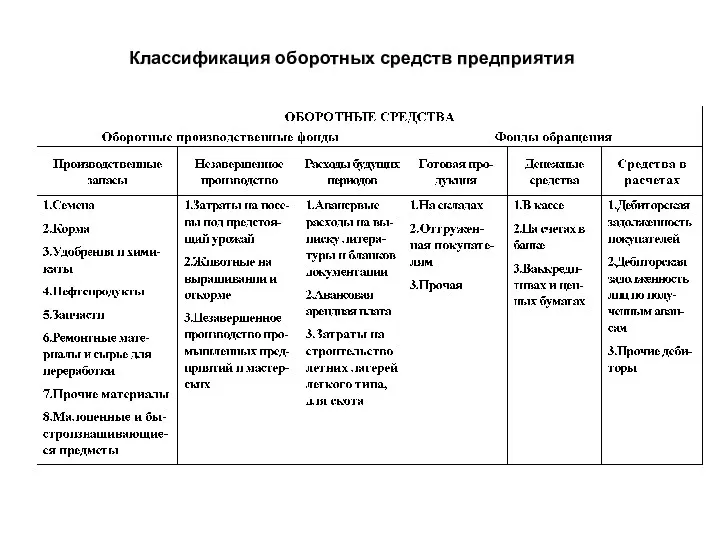

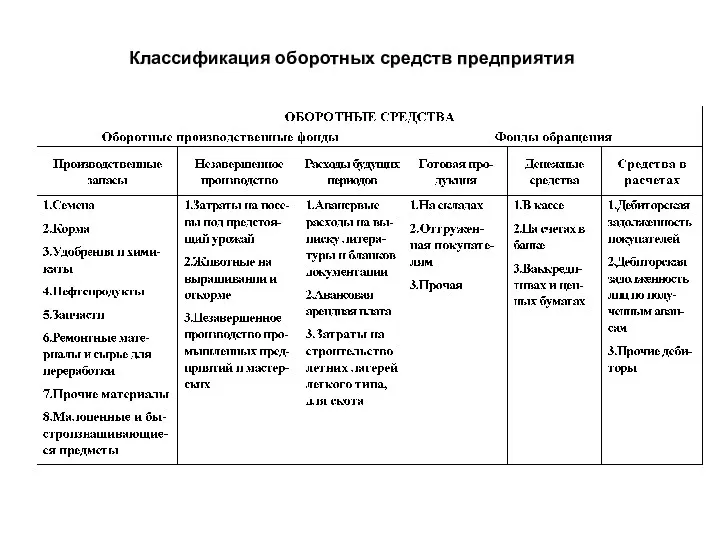

- 5. Классификация оборотных средств предприятия

- 6. Оборотные средства представляют собой денежные средства, вложенные в производственные оборотные фонды и фонды обращения. К оборотным

- 7. Фонды обращения – это часть имущества предприятия, предназначенного для реализации, а также средства, обслуживающие процесс реализации

- 8. Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья,

- 9. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой

- 10. Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают

- 11. Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития

- 12. Классификация оборотных средств предприятия

- 13. По источникам формирования оборотные средства делятся на собственные и заемные. Собственные оборотные средства - это средства,

- 14. Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных

- 15. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

- 16. Оборотные средства принято подразделять на две группы – нормируемые и ненормируемые. Нормируемые – оборотные производственные фонды

- 17. Объем оборотных средств должен покрывать ту часть затрат и запасов производства, которые в планируемом году не

- 18. В процессе нормирования оборотных средств определяют норму и норматив оборотных средств. Нормы оборотных средств характеризуют минимальные

- 19. Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и

- 20. Для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные 4 квартала, в котором

- 21. Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. Процесс нормирования состоит

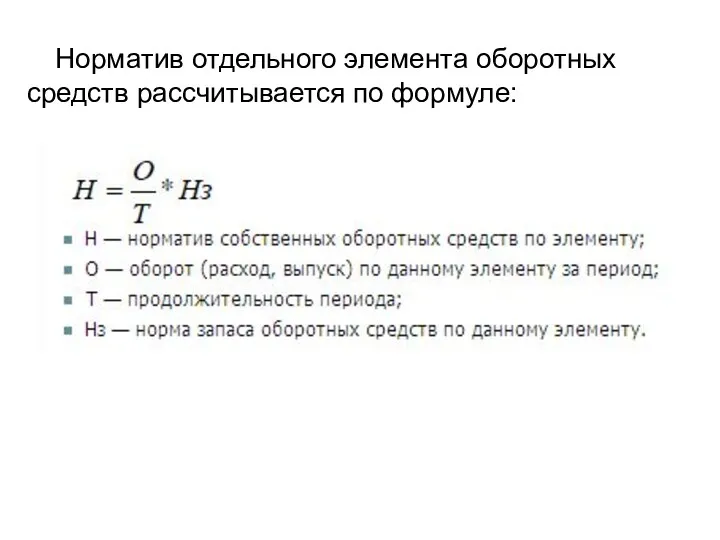

- 22. Норматив отдельного элемента оборотных средств рассчитывается по формуле:

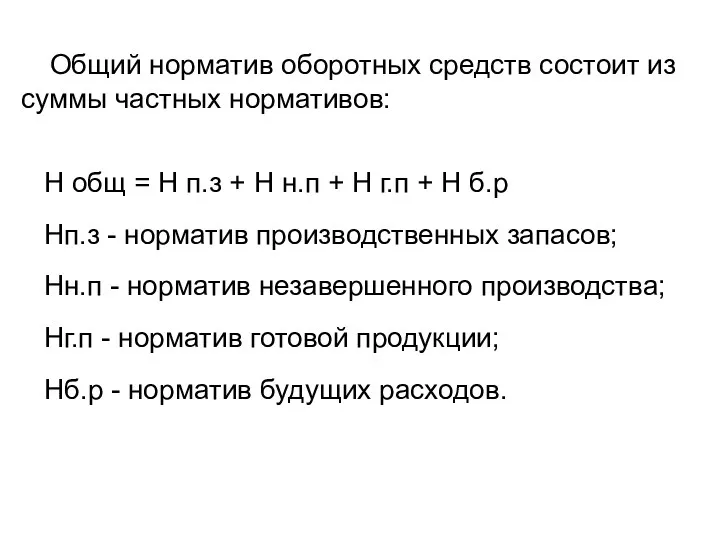

- 23. Общий норматив оборотных средств состоит из суммы частных нормативов: Н общ = Н п.з + Н

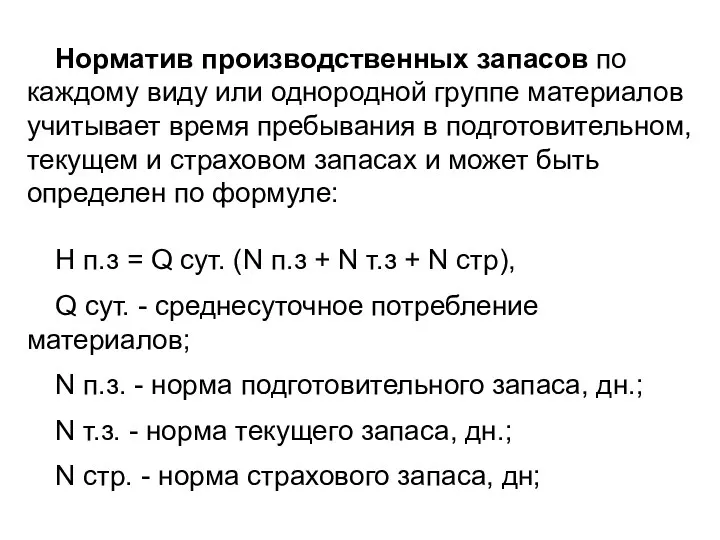

- 24. Норматив производственных запасов по каждому виду или однородной группе материалов учитывает время пребывания в подготовительном, текущем

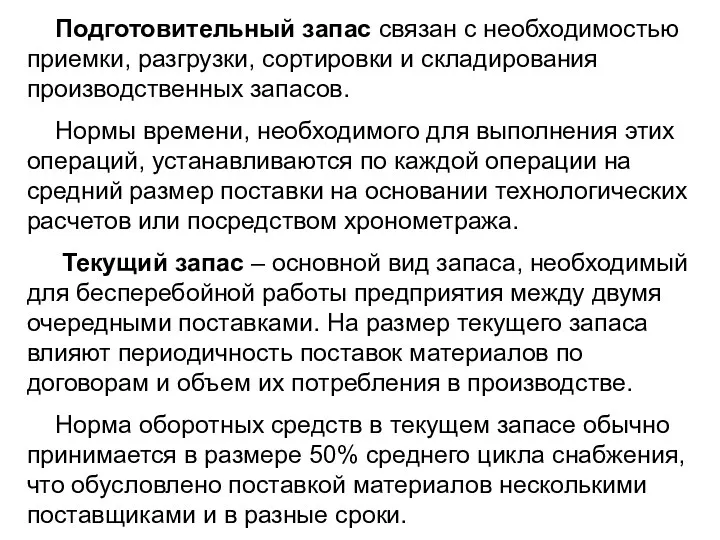

- 25. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для

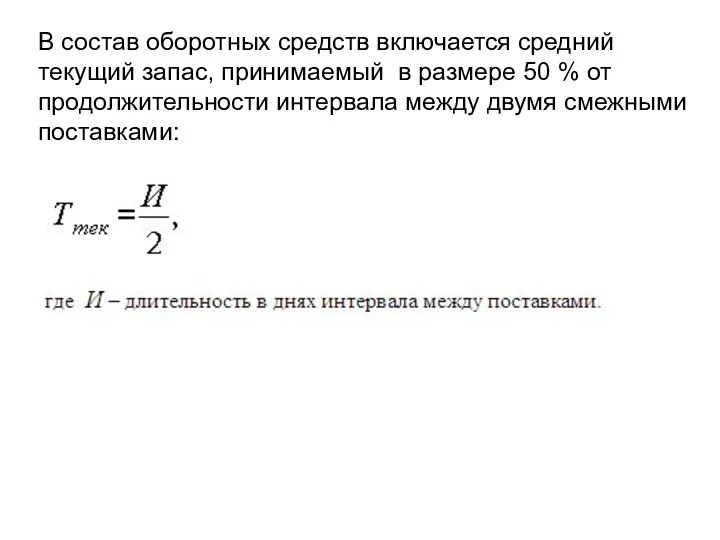

- 26. В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала

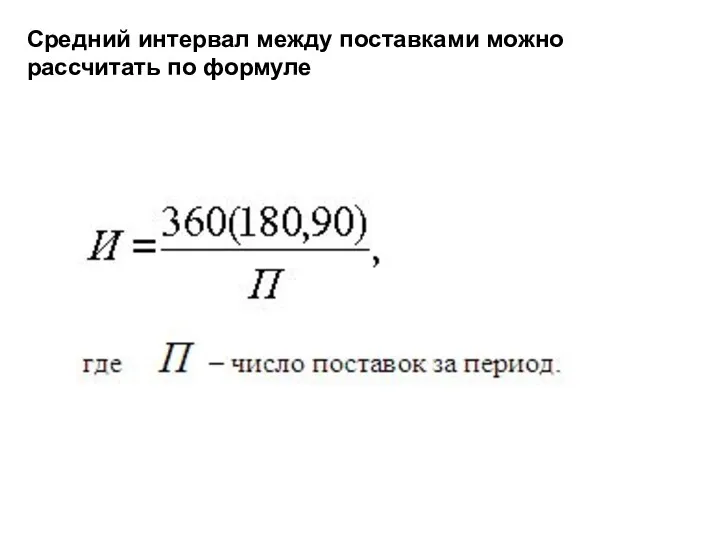

- 27. Средний интервал между поставками можно рассчитать по формуле

- 28. Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для

- 29. Страховой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении

- 30. Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции;

- 31. Изменение состава производимой продукции по – разному влияет на величину незавершенного производства. При повышении удельного веса

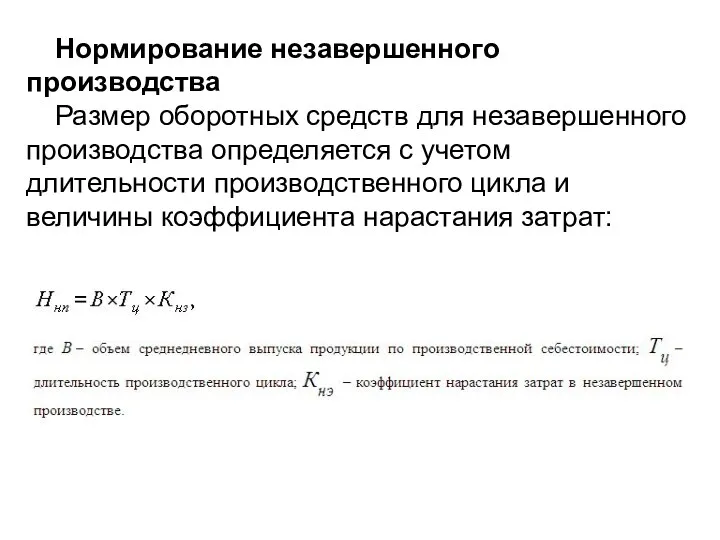

- 32. Нормирование незавершенного производства Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и

- 33. Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой

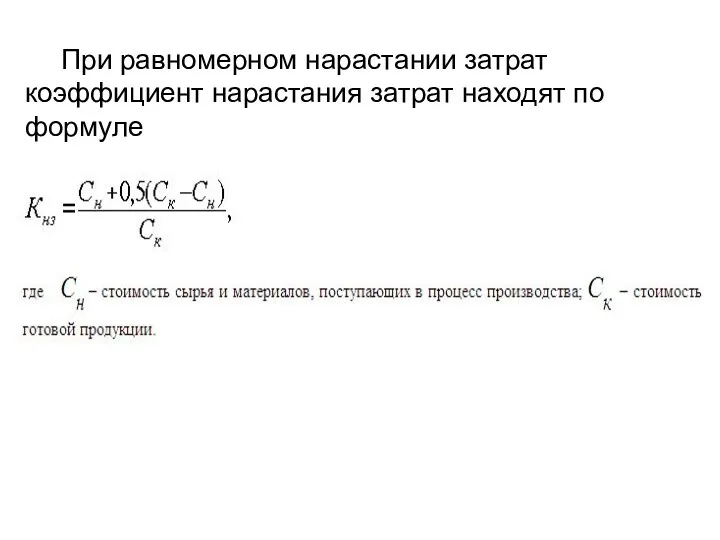

- 34. При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле

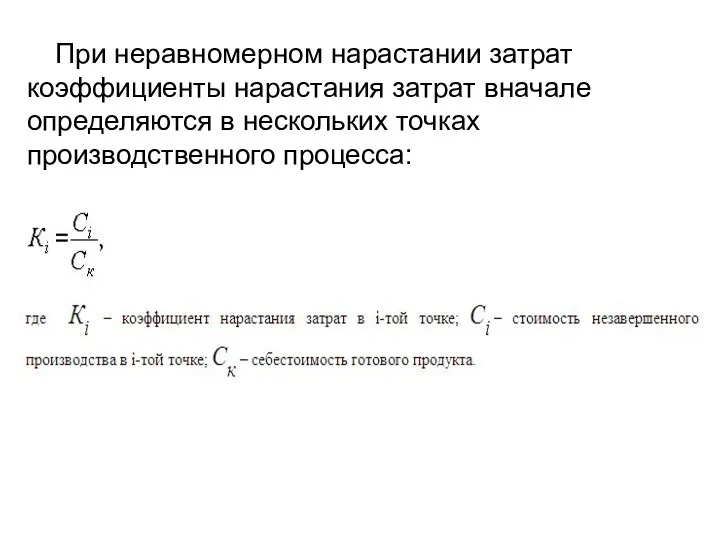

- 35. При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

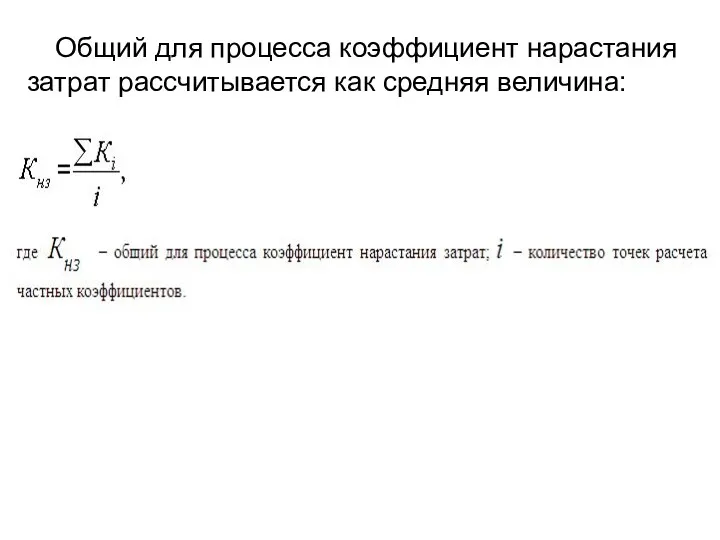

- 36. Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

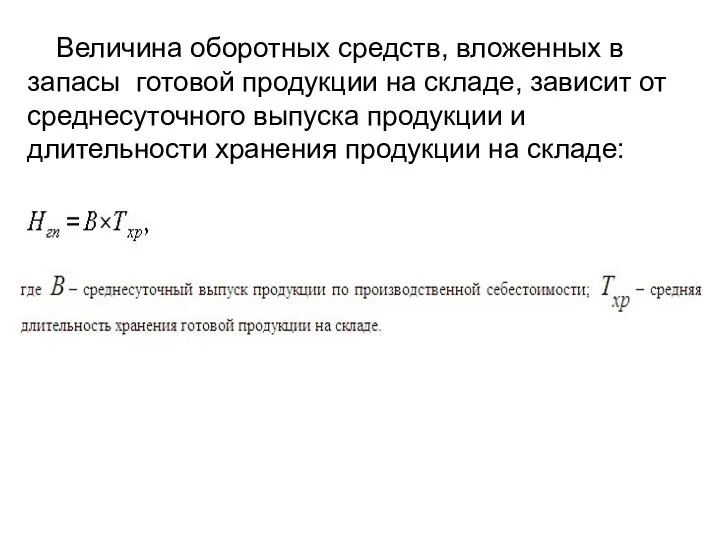

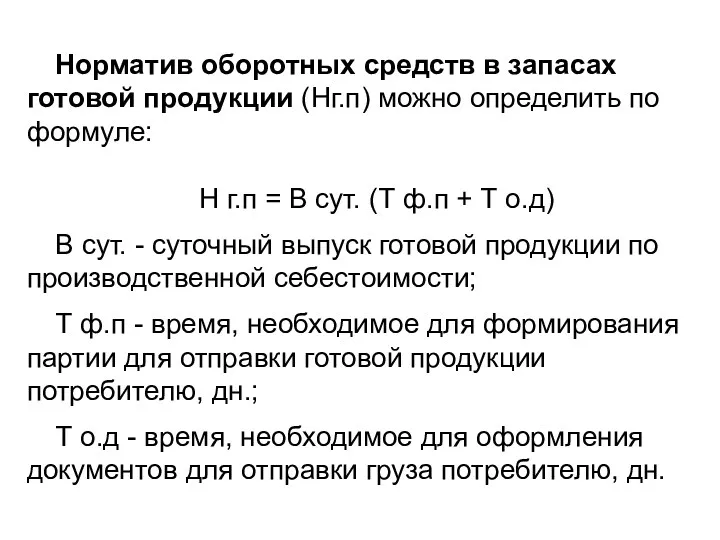

- 37. Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и

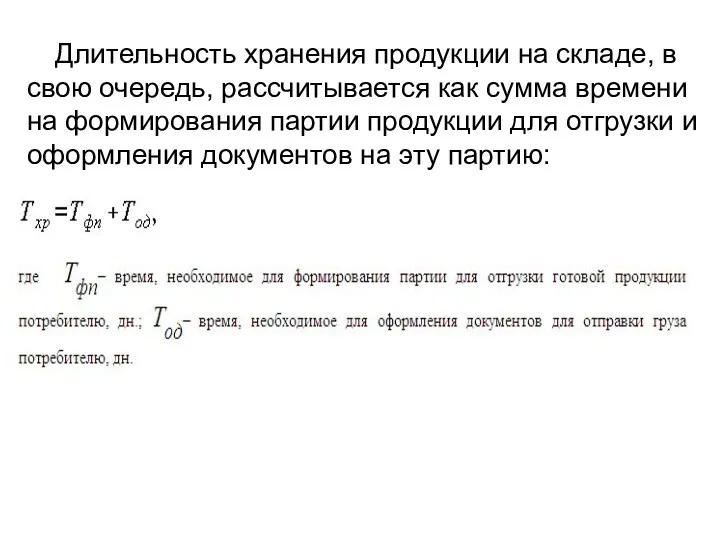

- 38. Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции

- 39. Норматив оборотных средств в запасах готовой продукции (Нг.п) можно определить по формуле: Н г.п = В

- 40. Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают

- 41. Незаполнение норматива оборотных средств может привести: к сокращению производства; невыполнению производственной программы из-за перебоев в производстве

- 42. Возникновение сверхзапасов приводит к иммобилизации средств (отвлечение средств, выбытие их из непрерывного кругооборота) и замедлению оборота

- 43. Методы нормирования оборотных средств 1. Mетод прямого счета

- 44. 2. Норма запаса в днях (Нд) в оценке по сырью, материалам

- 45. 3. Экономико-аналитический метод нормирования Расчет производится по отдельным элементам оборотных средств, а общая потребность в оборотных

- 46. 4. Метод коэффициентов Все нормируемые оборотные средства делятся на две группы: 1) зависящие от изменения объемов

- 47. Кругооборот оборотных средств. В процессе производства оборотные средства находятся в постоянном движении, непрерывно переходя из сферы

- 48. На денежные средства (Д) сельскохозяйственная организация приобретает все необходимые для процесса производства продукции предметы труда, которые

- 49. где Д – денежные средства, авансируемые в создание оборотных средств; Т – производственные запасы; П –

- 50. На первой стадии оборотные средства выступают в денежной форме и используются для создания производственных запасов. Эта

- 51. На каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции,

- 52. Неравномерность реализации продукции в такой отрасли, как плодоовощная, сказывается на отвлечении средств в третьей стадии кругооборота

- 53. В условиях рыночных отношений увеличение длительности кругооборота оборотных средств приводит к снижению конкурентоспособности предприятия в целом,

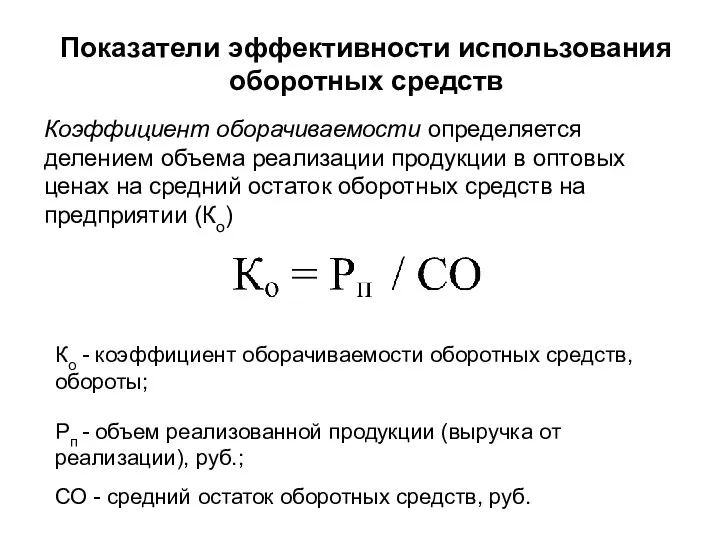

- 54. Показатели эффективности использования оборотных средств Коэффициент оборачиваемости определяется делением объема реализации продукции в оптовых ценах на

- 55. Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает

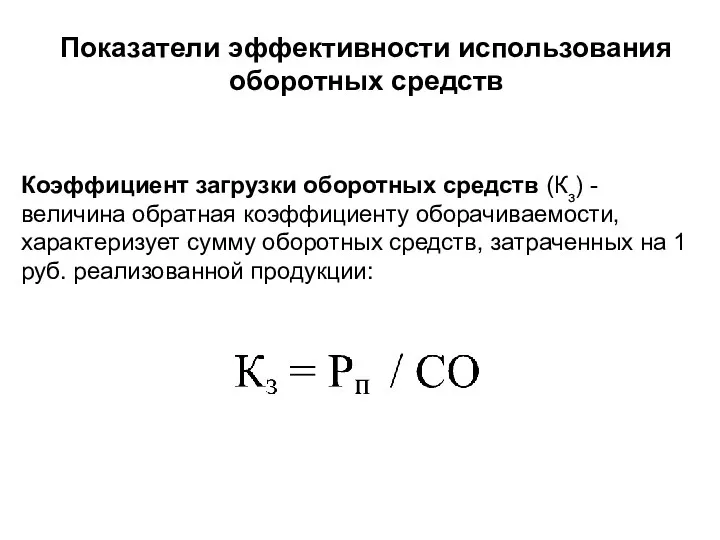

- 56. Показатели эффективности использования оборотных средств Коэффициент загрузки оборотных средств (Кз) - величина обратная коэффициенту оборачиваемости, характеризует

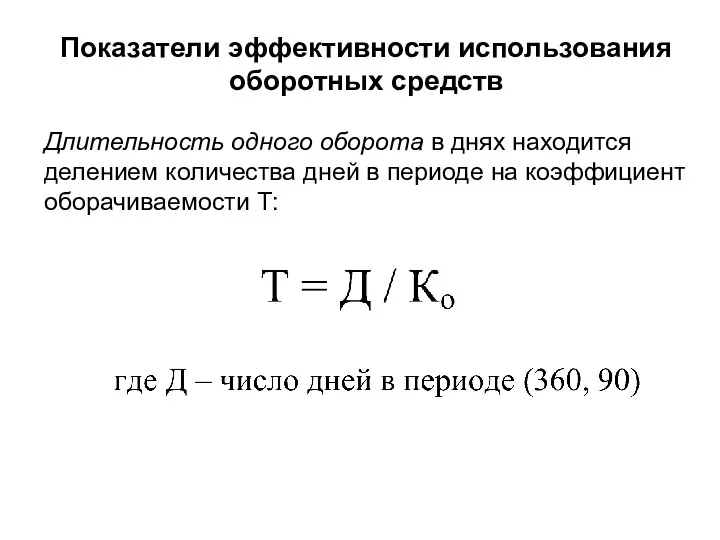

- 57. Показатели эффективности использования оборотных средств Длительность одного оборота в днях находится делением количества дней в периоде

- 58. Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме

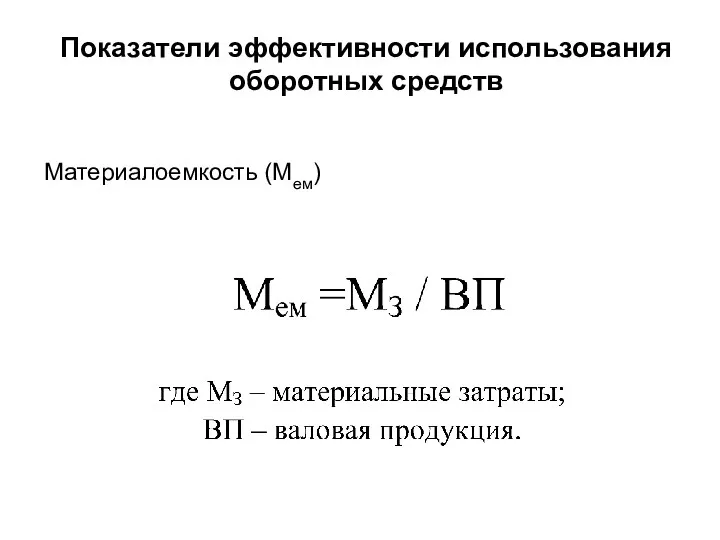

- 59. Показатели эффективности использования оборотных средств Материалоемкость (Мем)

- 60. Абсолютное высвобождение оборотных средств - снижение суммы оборотных средств в текущем году по сравнению с предыдущим

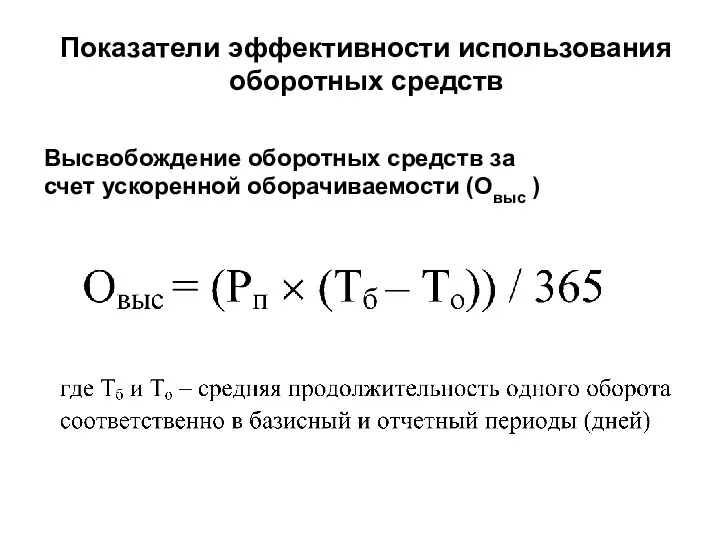

- 61. Показатели эффективности использования оборотных средств Высвобождение оборотных средств за счет ускоренной оборачиваемости (Овыс )

- 62. Важнейшими направлениями повышения эффективности использования оборотных производственных фондов на предприятиях являются: обеспечение нормативной потребности в этих

- 63. Важнейшими направлениями повышения эффективности использования оборотных производственных фондов на предприятиях являются: внедрение прогрессивных форм организации использования

- 64. Рациональное использование оборотных средств – ускорение их оборачиваемости и повышение уровня окупаемости обеспечивает высвобождение материальных и

- 65. Ускорение оборачиваемости оборотных средств может быть обеспечено следующими способами 1. уменьшение величины оборотных средств снижение себестоимости

- 66. Ускорение оборачиваемости оборотных средств может быть обеспечено следующими способами 2. ускорение оборачиваемости оборотных средств повышение уровня

- 67. Факторы повышения эффективности использования оборотных средств можно разделить на внешние, оказывающие влияние вне зависимости от интересов

- 68. Внешние факторы: формы и методы государственного регулирования экономики; объемы государственной поддержки товаропроизводителей из бюджетных и внебюджетных

- 69. Внутренние факторы: организация труда; технология производства; структура оборотных средств; их нормирование; качество и себестоимость продукции; организация

- 70. Оборотные средства могут формироваться из различных источников финансирования – собственных, заемных, дополнительно привлеченных. Собственные оборотные средства

- 71. В связи с сезонностью производства, длительностью производственного цикла потребность в оборотных средствах организаций неодинакова по периодам

- 72. Часто в практике хозяйствования используются привлеченные оборотные средства, которые не принадлежат предприятию (организации), но временно участвуют

- 73. При формировании оборотных средств и создании запасов тех или иных их видов необходимо учитывать цикличность использования

- 74. Тема 8. «Земельные ресурсы и эффективность их использования». 1. Земельные ресурсы в системе производственного потенциала и

- 75. В сельскохозяйственном производстве земля выступает как предмет и как средство труда. Как предмет труда земля выступает

- 76. Особенности земли как средства производства: земля является продуктом природы, а не результатом труда человека; земля пространственно

- 77. Плодородие земли – способность почвы обеспечивать возделываемые растения необходимыми питательными веществами и производить урожай. Различают три

- 78. Искусственное плодородие – это результат многогранного воздействия человека на почву с помощью обработки, внесения минеральных и

- 79. Для сравнения экономического плодородия применяют такой измеритель, как уровень плодородия, который выражает выход продукции земледелия в

- 80. Классификация земель – это условное разделение (структурирование) земель на группы по одному или нескольким признакам; перечень

- 81. В соответствии с основным целевым назначением различают земли: сельскохозяйственного назначения; населенных пунктов (городов, поселков и сельских

- 82. К землям сельскохозяйственного назначения относят всю территорию, предоставленную сельскохозяйственным товаропроизводителям и предназначенную для ведения сельского хозяйства.

- 83. Сельскохозяйственные угодья подлежат особой охране. Перевод их в другие категории для несельскохозяйственных нужд допускается в только

- 84. Сельскохозяйственные угодья подлежат особой охране. Перевод их в другие категории для несельскохозяйственных нужд допускается в только

- 85. Эффективность использования земли на предприятии в определенной степени характеризуется структурой сельскохозяйственных угодий. Пашня и многолетние насаждения

- 86. Земельный фонд Республики Беларусь представляет собой все земельные ресурсы страны. Особенности и назначение единого земельного фонда

- 87. За последние 20 лет в земельном фонде Республики Беларусь произошли значительные структурные изменения. Уменьшение площади земель

- 88. Наибольшие площади земельного фонда заняты сельскохозяйственными угодьями – это те участки земли, которые используются в сельскохозяйственном

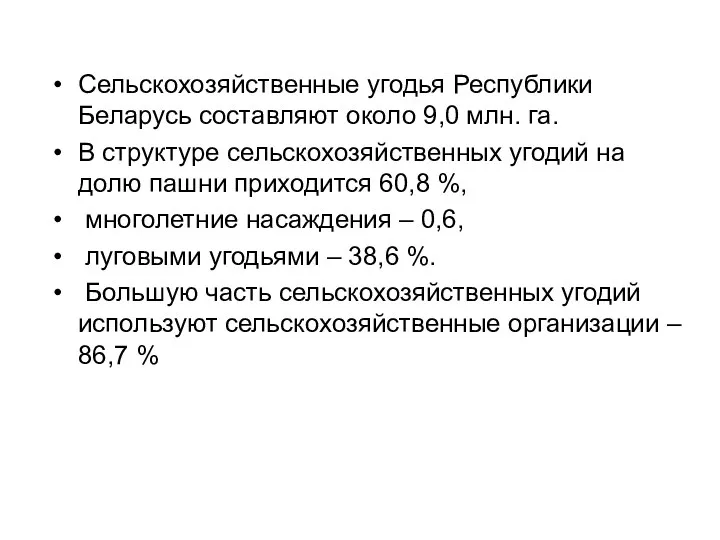

- 89. Cельскохозяйственные угодья Республики Беларусь составляют около 9,0 млн. га. В структуре сельскохозяйственных угодий на долю пашни

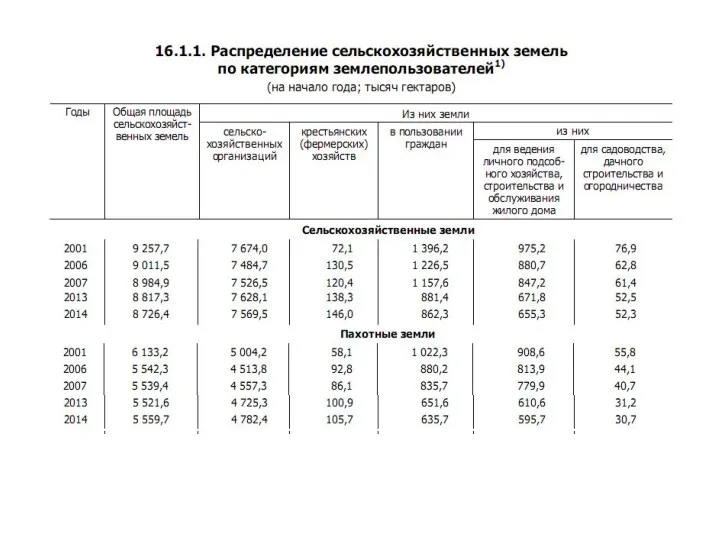

- 92. В составе общего земельного фонда наибольший удельный вес занимают землепользования сельскохозяйственных (около 60 %), лесохозяйственных предприятий

- 93. Структура сельскохозяйственных угодий может изменяться. Переход одного вида территории в другой называется трансформацией сельскохозяйственных угодий. Соотношение

- 94. Состав общей земельной площади и распределение сельскохозяйственных угодий по видам и землепользователям определяются ежегодно по состоянию

- 95. Система и право землепользования в Беларуси. Земельные отношения и рынок земли Cобственность на землю в Республике

- 96. Земельные отношения – связанные с владением, пользованием и распоряжением землей, а также организацией ее эффективного использования

- 97. С принятием в 1993 году Закона "О праве собственности на землю", установившем в нашей стране, хотя

- 98. В республике из трех составляющих земельного рынка функционируют только два сектора: продажа и покупка гражданами и

- 99. Проблемы, ограничивающие развитие ранка земли: кому можно продавать землю? В любом случае, земля в результате купли-продажи

- 100. Проблемы, ограничивающие развитие ранка земли: цена земли. Существует два вида таких цен: нормативные и рыночные. Исходной

- 101. Проблемы, ограничивающие развитие ранка земли: на свободном рынке господствует рыночная цена, которая складывается под воздействием спроса

- 102. Основные направления формирования рынка земли в РБ: преобразования отношений собственности на землю, обеспечивающие создание конкурентной среды

- 103. Землевладение и землепользование в Республике Беларусь является платным. Цель – стимулирование рационального землепользования, охраны и освоения

- 104. Средства, поступающие в бюджет от земельного налога, должны использоваться на следующие цели: финансирование мероприятий по землеустройству,

- 105. В настоящее время земельный налог пока не играет роли эффективного регулятора земельных отношений, так как составляет

- 106. Государственный земельный кадастр: его значение в повышении эффективности использования земельных ресурсов. Качественная характеристика земель и бонитировка

- 107. Государственный земельный кадастр включает четыре раздела. Первый раздел содержит перечень землепользователей, документы, удостоверяющие юридические права на

- 108. Государственный земельный кадастр включает четыре раздела. Второй раздел включает данные о количестве и качестве земель. Количественный

- 109. Государственный земельный кадастр включает четыре раздела. В третьем разделе содержится информация о бонитировке – качественной оценке

- 110. Государственный земельный кадастр включает четыре раздела. Цель бонитировки – определение нормальной урожайности, которую обеспечивают почвы разного

- 111. Государственный земельный кадастр включает четыре раздела. Четвертый раздел содержит систему необходимых сведений и документов о правовом

- 112. Мониторинг земель представляет собой систему наблюдений за использованием почв и состоянием земельного фонда, включая земли, расположенные

- 113. Структура системы мониторинга земель включает следующие разделы: Мониторинг земельного фонда. Агропочвенный мониторинг. Мониторинг техногенного загрязнения земель.

- 114. Задачи мониторинга земель: своевременное выявление изменений в состоянии земельного фонда, их оценка, прогноз и выработка рекомендации

- 115. Экономическая оценка характеризует продуктивные свойства земли как средства производства. Одинаковые в природном отношении почвы, которые относятся

- 116. Экономическая оценка земли осуществляется в двух аспектах: общая оценка; поучастковая оценка (эффективность выращивания отдельных сельскохозяйственных культур

- 117. На основании полученных базисных критериев по каждому оценочному району составляются оценочные шкалы в абсолютных и относительных

- 118. Экономической основой цены земли, земельного налога и арендной платы служит земельная рента, которая представляет собой доход

- 119. Дифференциальная рента I возникает вследствие различий между земельными участками по плодородию и местоположению (прежде всего по

- 120. Дифференциальная рента II возникает при последовательных вложениях затрат в один и тот же участок земли в

- 121. Дифференциальная рента I изымается у землепользователей в форме земельного налога и используется в интересах всего общества,

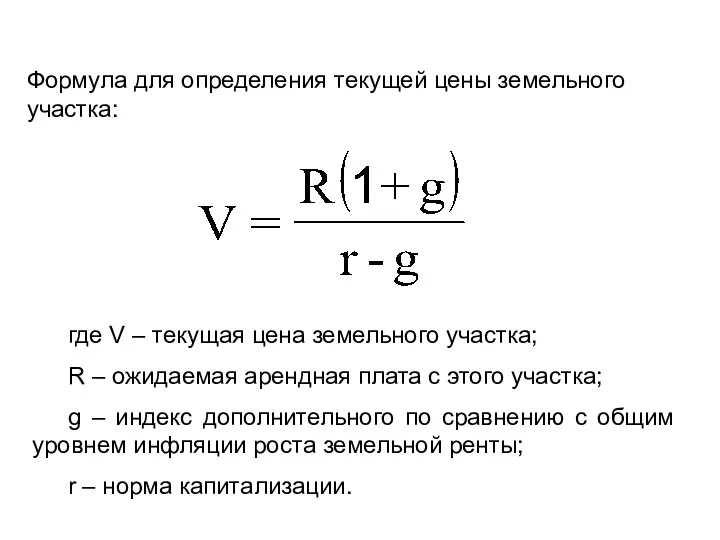

- 122. Формула для определения текущей цены земельного участка: где V – текущая цена земельного участка; R –

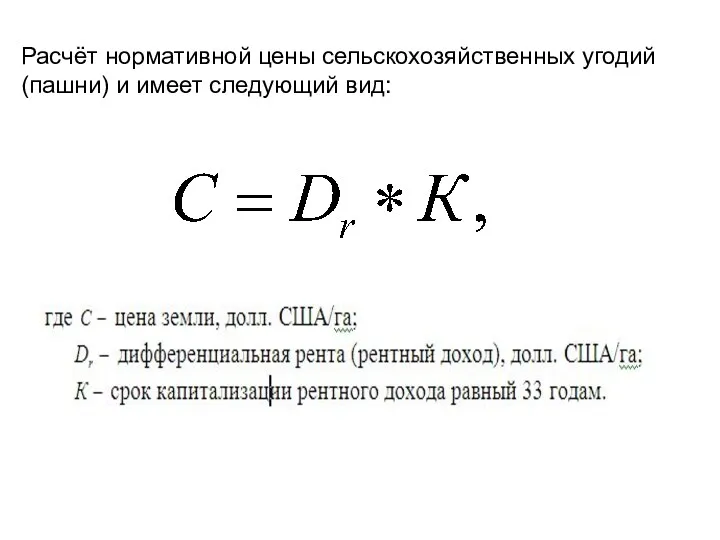

- 123. Расчёт нормативной цены сельскохозяйственных угодий (пашни) и имеет следующий вид:

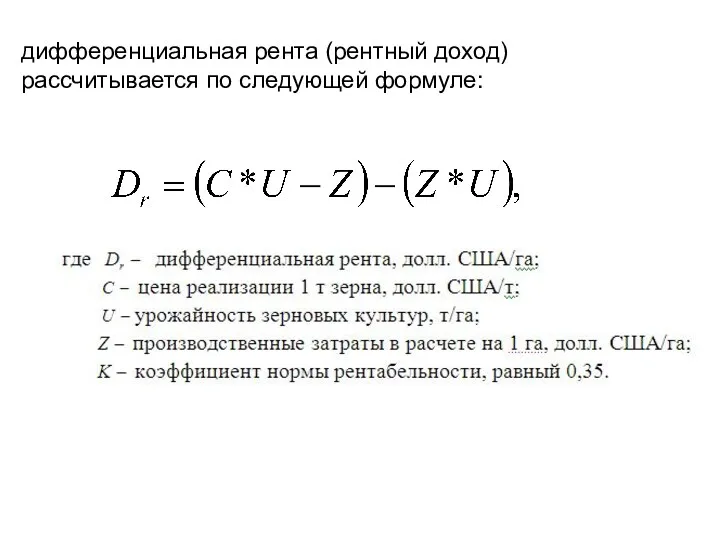

- 124. дифференциальная рента (рентный доход) рассчитывается по следующей формуле:

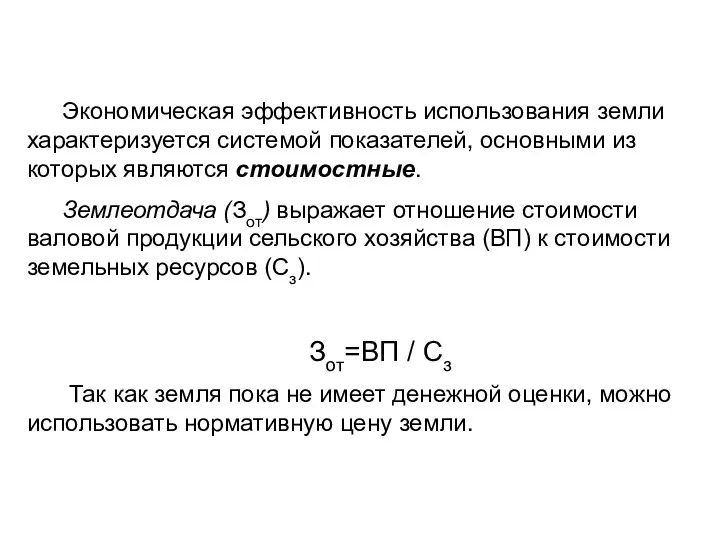

- 125. Экономическая эффективность использования земли характеризуется системой показателей, основными из которых являются стоимостные. Землеотдача (Зот) выражает отношение

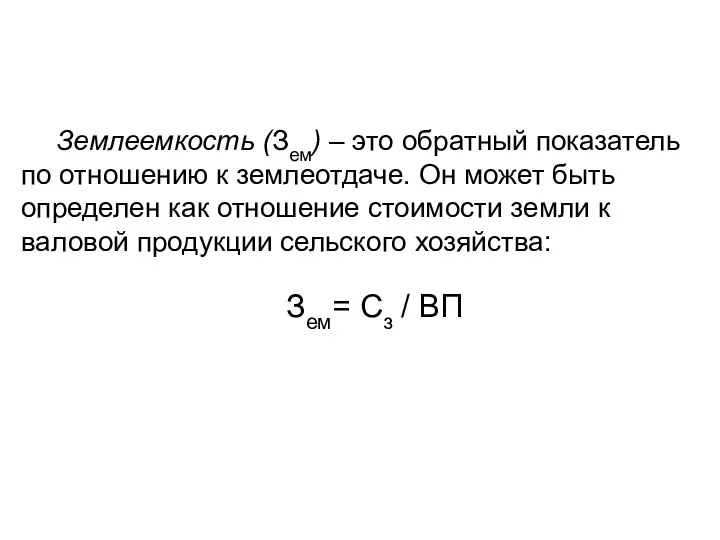

- 126. Землеемкость (Зем) – это обратный показатель по отношению к землеотдаче. Он может быть определен как отношение

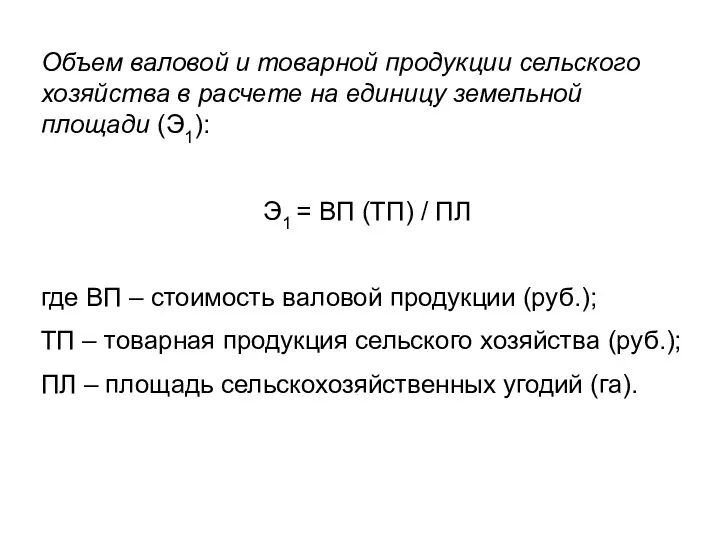

- 127. Объем валовой и товарной продукции сельского хозяйства в расчете на единицу земельной площади (Э1): Э1 =

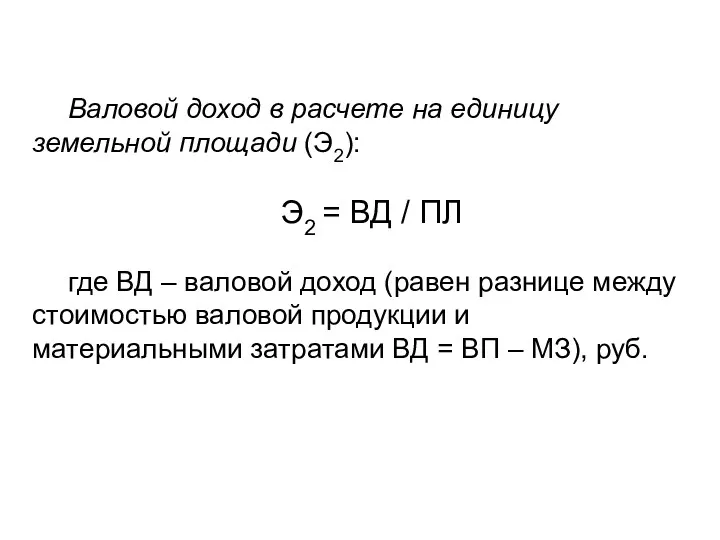

- 128. Валовой доход в расчете на единицу земельной площади (Э2): Э2 = ВД / ПЛ где ВД

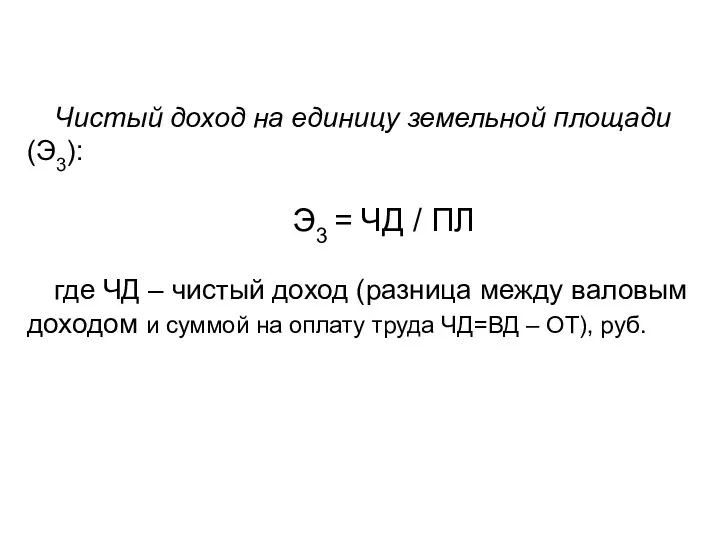

- 129. Чистый доход на единицу земельной площади (Э3): Э3 = ЧД / ПЛ где ЧД – чистый

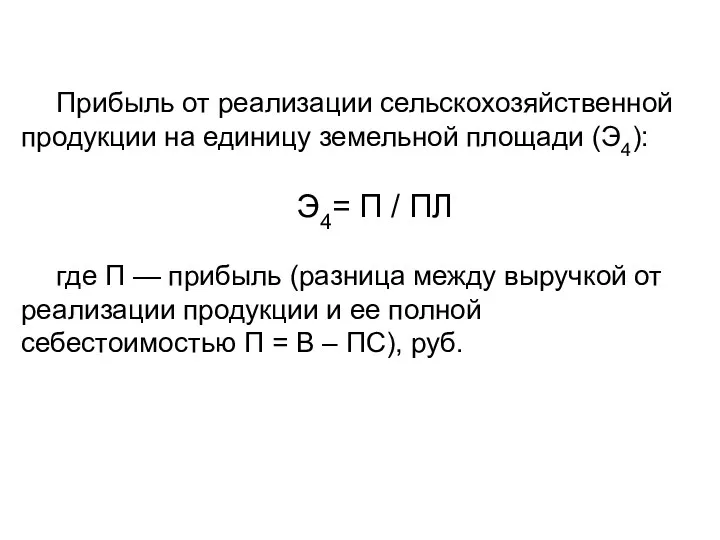

- 130. Прибыль от реализации сельскохозяйственной продукции на единицу земельной площади (Э4): Э4= П / ПЛ где П

- 131. При сравнительной характеристике эффективности использования земли могут применяться косвенные показатели: натуральные и относительные.

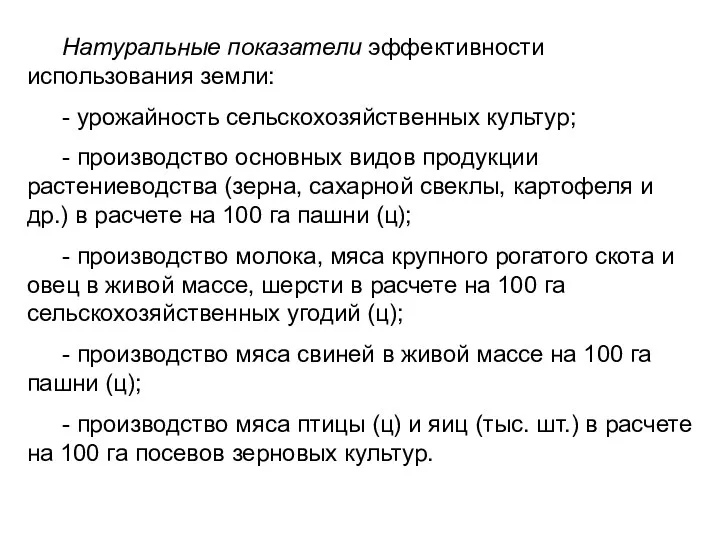

- 132. Натуральные показатели эффективности использования земли: - урожайность сельскохозяйственных культур; - производство основных видов продукции растениеводства (зерна,

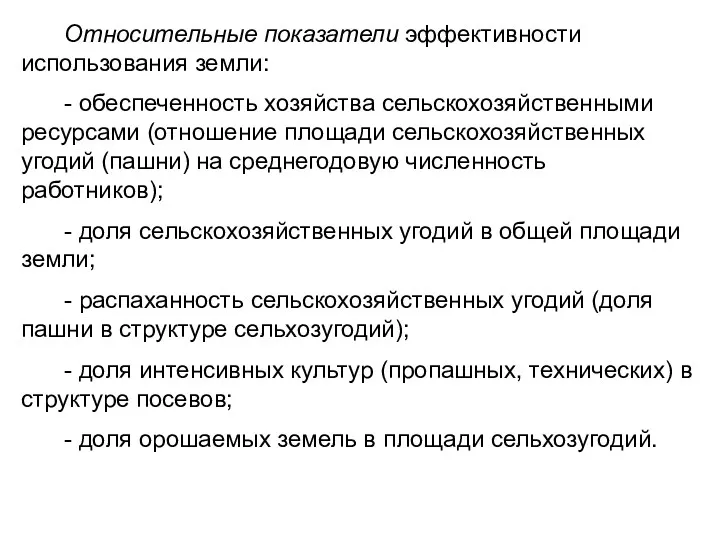

- 133. Относительные показатели эффективности использования земли: - обеспеченность хозяйства сельскохозяйственными ресурсами (отношение площади сельскохозяйственных угодий (пашни) на

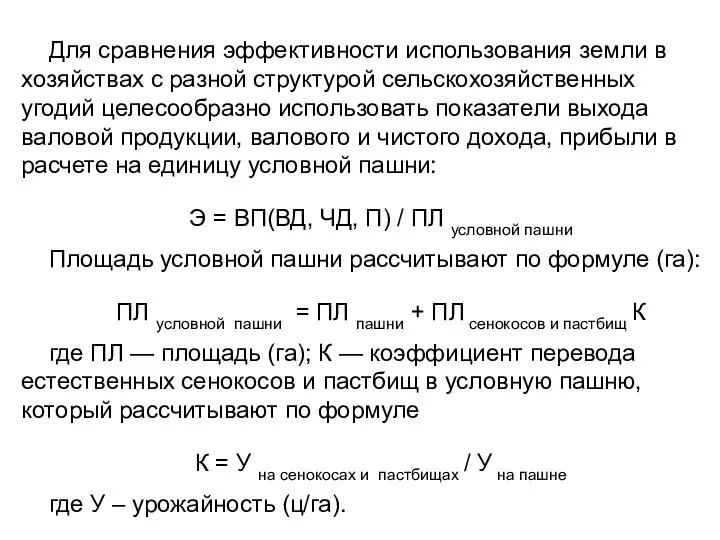

- 134. Для сравнения эффективности использования земли в хозяйствах с разной структурой сельскохозяйственных угодий целесообразно использовать показатели выхода

- 135. При сравнении экономической эффективности использования земли на предприятиях с разными по качеству почвами целесообразно использовать выход

- 136. Приоритетное направление повышения экономической эффективности использования земли в сельском хозяйстве на современном этапе – последовательная интенсификация.

- 137. Основные меры по улучшению использования земли условно можно сгруппировать в следующие три направления: 1) сокращение размеров

- 138. Система взаимосвязанных мер: разработка и внедрение научно-обоснованных систем земледелия. Эффект от освоения системы земледелия характеризуется ростом

- 139. Система взаимосвязанных мер: мелиорация, которая включает в себя систему разнообразных приемов, направленных на повышение плодородия почвы,

- 140. Сохранение и дальнейшее повышение почвенного плодородия в прогнозируемом периоде будет осуществляться посредством мелиорации земель и оптимизация

- 141. Охрана земель Охрана земель включает систему правовых мер, организационных, экономических и других мероприятий, направленных на рациональное

- 142. Процессы и явления, снижающие почвенное плодородие, разрушающие земельные ресурсы страны условно можно поделить на 4 группы:

- 143. Процессы и явления, снижающие почвенное плодородие, разрушающие земельные ресурсы страны условно можно поделить на 4 группы:

- 144. Система рационального использования земель должна носить природоохранный характер и предусматривать сохранение почв, ограничение воздействия на растительный

- 146. Скачать презентацию

Оборотные производственные фонды – участвуют в одном цикле производства, полностью теряют

Оборотные производственные фонды – участвуют в одном цикле производства, полностью теряют

Различают авансированные и потребленные оборотные фонды.

Авансированные отражаются на балансовых счетах

Различают авансированные и потребленные оборотные фонды.

Авансированные отражаются на балансовых счетах

Выделяют активную и пассивную части оборотных фондов.

Активная часть непосредственно влияет

Выделяют активную и пассивную части оборотных фондов.

Активная часть непосредственно влияет

Классификация оборотных средств предприятия

Классификация оборотных средств предприятия

Оборотные средства представляют собой денежные средства, вложенные в производственные оборотные фонды

Оборотные средства представляют собой денежные средства, вложенные в производственные оборотные фонды

Фонды обращения – это часть имущества предприятия, предназначенного для реализации, а

Фонды обращения – это часть имущества предприятия, предназначенного для реализации, а

Производственные запасы — это предметы труда, подготовленные для запуска в производственный

Производственные запасы — это предметы труда, подготовленные для запуска в производственный

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты

Оборотные производственные фонды в своем движении также связаны с фондами обращения,

Оборотные производственные фонды в своем движении также связаны с фондами обращения,

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных

Классификация оборотных средств предприятия

Классификация оборотных средств предприятия

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной

Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла,

Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла,

Оборотные средства принято подразделять на две группы – нормируемые и ненормируемые.

Оборотные средства принято подразделять на две группы – нормируемые и ненормируемые.

Объем оборотных средств должен покрывать ту часть затрат и запасов производства,

Объем оборотных средств должен покрывать ту часть затрат и запасов производства,

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от

Для предприятий с несезонным характером производства за основу расчетов целесообразно брать

Для предприятий с несезонным характером производства за основу расчетов целесообразно брать

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

Общий норматив оборотных средств состоит из суммы частных нормативов:

Н общ =

Общий норматив оборотных средств состоит из суммы частных нормативов:

Н общ =

Норматив производственных запасов по каждому виду или однородной группе материалов учитывает

Норматив производственных запасов по каждому виду или однородной группе материалов учитывает

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных

В состав оборотных средств включается средний текущий запас, принимаемый в размере

В состав оборотных средств включается средний текущий запас, принимаемый в размере

Средний интервал между поставками можно рассчитать по формуле

Средний интервал между поставками можно рассчитать по формуле

Технологический запас создается в случаях, когда данный вид сырья нуждается в

Технологический запас создается в случаях, когда данный вид сырья нуждается в

Страховой запас – второй по величине вид запаса, который создается на

Страховой запас – второй по величине вид запаса, который создается на

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов:

объема

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов:

объема

Изменение состава производимой продукции по – разному влияет на величину незавершенного

Изменение состава производимой продукции по – разному влияет на величину незавершенного

Нормирование незавершенного производства

Размер оборотных средств для незавершенного производства определяется с учетом

Нормирование незавершенного производства

Размер оборотных средств для незавершенного производства определяется с учетом

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма

Норматив оборотных средств в запасах готовой продукции (Нг.п) можно определить по

Норматив оборотных средств в запасах готовой продукции (Нг.п) можно определить по

Оборотные производственные фонды в своем движении также связаны с фондами обращения,

Оборотные производственные фонды в своем движении также связаны с фондами обращения,

Незаполнение норматива оборотных средств может привести:

к сокращению производства;

невыполнению производственной программы из-за

Незаполнение норматива оборотных средств может привести:

к сокращению производства;

невыполнению производственной программы из-за

Возникновение сверхзапасов приводит к иммобилизации средств (отвлечение средств, выбытие их из

Возникновение сверхзапасов приводит к иммобилизации средств (отвлечение средств, выбытие их из

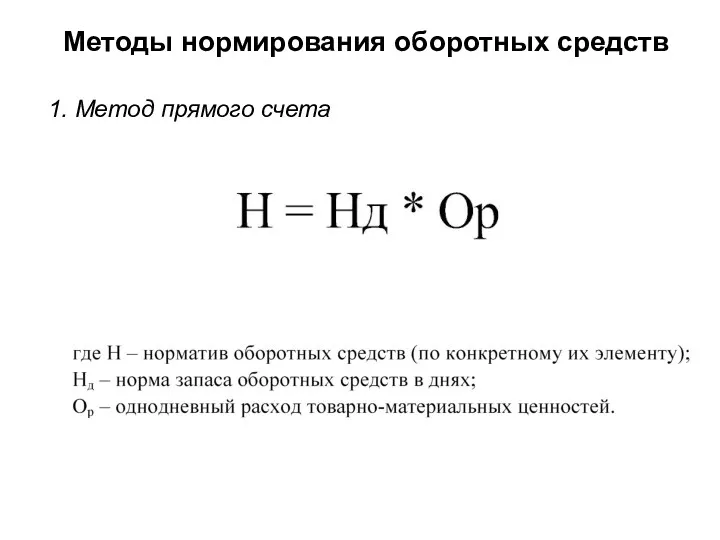

Методы нормирования оборотных средств

1. Mетод прямого счета

Методы нормирования оборотных средств

1. Mетод прямого счета

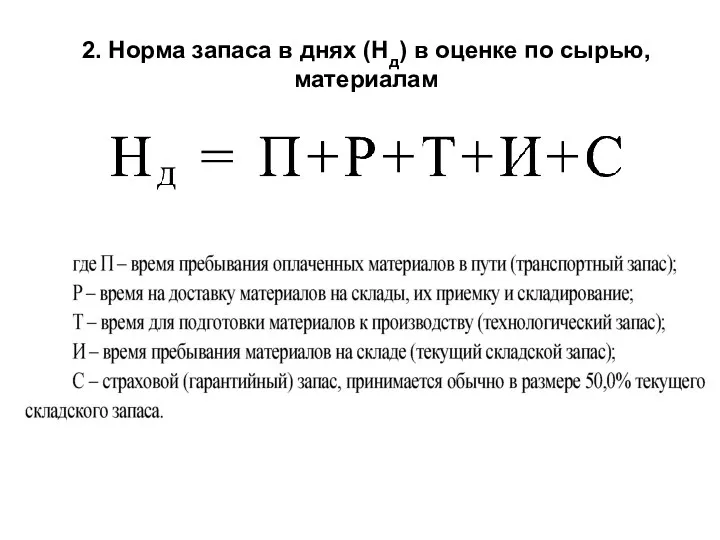

2. Норма запаса в днях (Нд) в оценке по сырью, материалам

2. Норма запаса в днях (Нд) в оценке по сырью, материалам

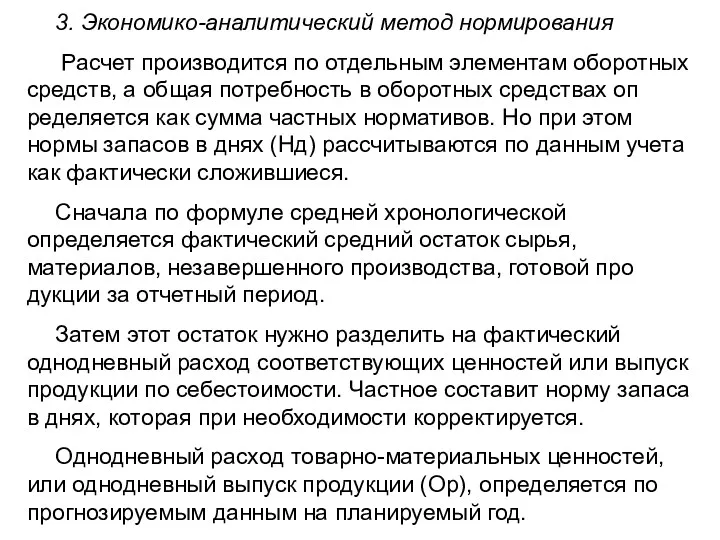

3. Экономико-аналитический метод нормирования

Расчет производится по отдельным элементам оборотных средств, а

3. Экономико-аналитический метод нормирования

Расчет производится по отдельным элементам оборотных средств, а

4. Метод коэффициентов

Все нормируемые оборотные средства делятся на две группы:

4. Метод коэффициентов

Все нормируемые оборотные средства делятся на две группы:

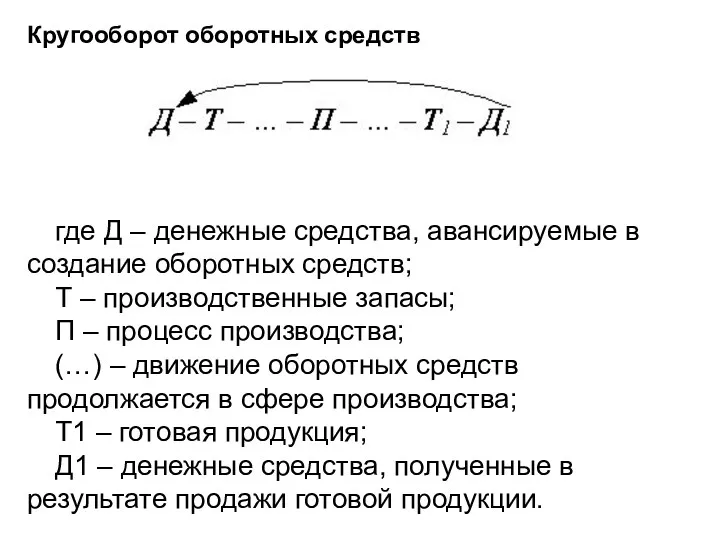

Кругооборот оборотных средств.

В процессе производства оборотные средства находятся в постоянном

Кругооборот оборотных средств.

В процессе производства оборотные средства находятся в постоянном

На денежные средства (Д) сельскохозяйственная организация приобретает все необходимые для процесса

На денежные средства (Д) сельскохозяйственная организация приобретает все необходимые для процесса

где Д – денежные средства, авансируемые в создание оборотных средств;

Т –

где Д – денежные средства, авансируемые в создание оборотных средств;

Т –

На первой стадии оборотные средства выступают в денежной форме и используются

На первой стадии оборотные средства выступают в денежной форме и используются

На каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от

На каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от

Неравномерность реализации продукции в такой отрасли, как плодоовощная, сказывается на отвлечении

Неравномерность реализации продукции в такой отрасли, как плодоовощная, сказывается на отвлечении

В условиях рыночных отношений увеличение длительности кругооборота оборотных средств приводит к

В условиях рыночных отношений увеличение длительности кругооборота оборотных средств приводит к

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости определяется делением объема реализации

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости определяется делением объема реализации

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный

Показатели эффективности использования оборотных средств

Коэффициент загрузки оборотных средств (Кз) -

Показатели эффективности использования оборотных средств

Коэффициент загрузки оборотных средств (Кз) -

Показатели эффективности использования оборотных средств

Длительность одного оборота в днях находится

Показатели эффективности использования оборотных средств

Длительность одного оборота в днях находится

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими

Показатели эффективности использования оборотных средств

Материалоемкость (Мем)

Показатели эффективности использования оборотных средств

Материалоемкость (Мем)

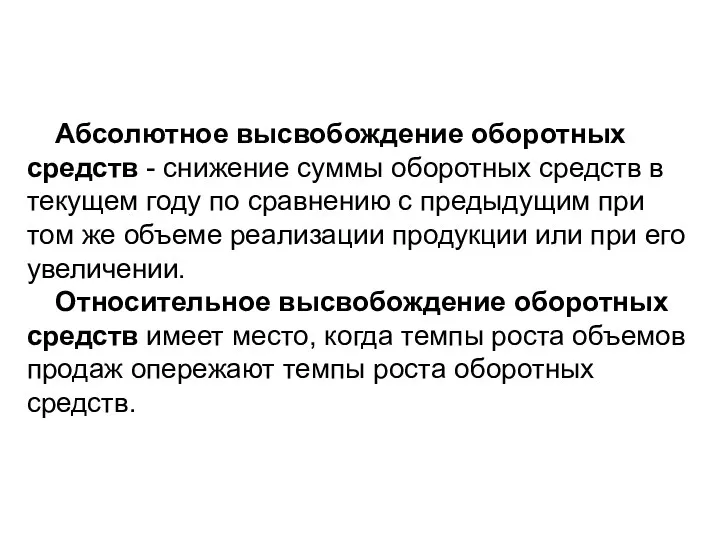

Абсолютное высвобождение оборотных средств - снижение суммы оборотных средств в текущем

Абсолютное высвобождение оборотных средств - снижение суммы оборотных средств в текущем

Показатели эффективности использования оборотных средств

Высвобождение оборотных средств за счет ускоренной

Показатели эффективности использования оборотных средств

Высвобождение оборотных средств за счет ускоренной

Важнейшими направлениями повышения эффективности использования оборотных производственных фондов на предприятиях являются:

Важнейшими направлениями повышения эффективности использования оборотных производственных фондов на предприятиях являются:

Важнейшими направлениями повышения эффективности использования оборотных производственных фондов на предприятиях являются:

Важнейшими направлениями повышения эффективности использования оборотных производственных фондов на предприятиях являются:

Рациональное использование оборотных средств – ускорение их оборачиваемости и повышение уровня

Рациональное использование оборотных средств – ускорение их оборачиваемости и повышение уровня

Ускорение оборачиваемости оборотных средств может быть обеспечено следующими способами

1. уменьшение величины

Ускорение оборачиваемости оборотных средств может быть обеспечено следующими способами

1. уменьшение величины

Ускорение оборачиваемости оборотных средств может быть обеспечено следующими способами

2. ускорение оборачиваемости

Ускорение оборачиваемости оборотных средств может быть обеспечено следующими способами

2. ускорение оборачиваемости

Факторы повышения эффективности использования оборотных средств можно разделить на внешние, оказывающие

Факторы повышения эффективности использования оборотных средств можно разделить на внешние, оказывающие

Внешние факторы:

формы и методы государственного регулирования экономики;

объемы государственной поддержки

Внешние факторы:

формы и методы государственного регулирования экономики;

объемы государственной поддержки

Внутренние факторы:

организация труда;

технология производства;

структура оборотных средств;

их нормирование;

Внутренние факторы:

организация труда;

технология производства;

структура оборотных средств;

их нормирование;

Оборотные средства могут формироваться из различных источников финансирования – собственных, заемных,

Оборотные средства могут формироваться из различных источников финансирования – собственных, заемных,

В связи с сезонностью производства, длительностью производственного цикла потребность в оборотных

В связи с сезонностью производства, длительностью производственного цикла потребность в оборотных

Часто в практике хозяйствования используются привлеченные оборотные средства, которые не принадлежат

Часто в практике хозяйствования используются привлеченные оборотные средства, которые не принадлежат

При формировании оборотных средств и создании запасов тех или иных их

При формировании оборотных средств и создании запасов тех или иных их

Тема 8. «Земельные ресурсы и эффективность их использования».

1. Земельные ресурсы в

Тема 8. «Земельные ресурсы и эффективность их использования».

1. Земельные ресурсы в

В сельскохозяйственном производстве земля выступает как предмет и как средство труда.

Как

Как

Особенности земли как средства производства:

земля является продуктом природы, а не результатом

земля является продуктом природы, а не результатом

Плодородие земли – способность почвы обеспечивать возделываемые растения необходимыми питательными веществами

Плодородие земли – способность почвы обеспечивать возделываемые растения необходимыми питательными веществами

Искусственное плодородие – это результат многогранного воздействия человека на почву с

Искусственное плодородие – это результат многогранного воздействия человека на почву с

Для сравнения экономического плодородия применяют такой измеритель, как уровень плодородия, который

Для сравнения экономического плодородия применяют такой измеритель, как уровень плодородия, который

Классификация земель – это условное разделение (структурирование) земель на группы по

Классификация земель – это условное разделение (структурирование) земель на группы по

В соответствии с основным целевым назначением различают земли:

сельскохозяйственного назначения;

населенных

В соответствии с основным целевым назначением различают земли:

сельскохозяйственного назначения;

населенных

К землям сельскохозяйственного назначения относят всю территорию, предоставленную сельскохозяйственным товаропроизводителям и

К землям сельскохозяйственного назначения относят всю территорию, предоставленную сельскохозяйственным товаропроизводителям и

Сельскохозяйственные угодья подлежат особой охране. Перевод их в другие категории для

Сельскохозяйственные угодья подлежат особой охране. Перевод их в другие категории для

Сельскохозяйственные угодья подлежат особой охране. Перевод их в другие категории для

Сельскохозяйственные угодья подлежат особой охране. Перевод их в другие категории для

Эффективность использования земли на предприятии в определенной степени характеризуется структурой сельскохозяйственных

Эффективность использования земли на предприятии в определенной степени характеризуется структурой сельскохозяйственных

Земельный фонд Республики Беларусь представляет собой все земельные ресурсы страны.

Особенности

Земельный фонд Республики Беларусь представляет собой все земельные ресурсы страны.

Особенности

За последние 20 лет в земельном фонде Республики Беларусь произошли значительные

За последние 20 лет в земельном фонде Республики Беларусь произошли значительные

Наибольшие площади земельного фонда заняты сельскохозяйственными угодьями – это те участки

Наибольшие площади земельного фонда заняты сельскохозяйственными угодьями – это те участки

Cельскохозяйственные угодья Республики Беларусь составляют около 9,0 млн. га.

В структуре сельскохозяйственных

Cельскохозяйственные угодья Республики Беларусь составляют около 9,0 млн. га.

В структуре сельскохозяйственных

В составе общего земельного фонда наибольший удельный вес занимают землепользования сельскохозяйственных

В составе общего земельного фонда наибольший удельный вес занимают землепользования сельскохозяйственных

Структура сельскохозяйственных угодий может изменяться. Переход одного вида территории в другой

Структура сельскохозяйственных угодий может изменяться. Переход одного вида территории в другой

Состав общей земельной площади и распределение сельскохозяйственных угодий по видам и

Состав общей земельной площади и распределение сельскохозяйственных угодий по видам и

Система и право землепользования в Беларуси. Земельные отношения и рынок земли

Cобственность

Система и право землепользования в Беларуси. Земельные отношения и рынок земли

Cобственность

Земельные отношения – связанные с владением, пользованием и распоряжением землей, а

Земельные отношения – связанные с владением, пользованием и распоряжением землей, а

С принятием в 1993 году Закона "О праве собственности на землю",

С принятием в 1993 году Закона "О праве собственности на землю",

В республике из трех составляющих земельного рынка функционируют только два сектора:

продажа

В республике из трех составляющих земельного рынка функционируют только два сектора:

продажа

Проблемы, ограничивающие развитие ранка земли:

кому можно продавать землю? В любом случае,

Проблемы, ограничивающие развитие ранка земли:

кому можно продавать землю? В любом случае,

Проблемы, ограничивающие развитие ранка земли:

цена земли. Существует два вида таких цен:

Проблемы, ограничивающие развитие ранка земли:

цена земли. Существует два вида таких цен:

Проблемы, ограничивающие развитие ранка земли:

на свободном рынке господствует рыночная цена, которая

Проблемы, ограничивающие развитие ранка земли:

на свободном рынке господствует рыночная цена, которая

Основные направления формирования рынка земли в РБ:

преобразования отношений собственности на землю,

Основные направления формирования рынка земли в РБ:

преобразования отношений собственности на землю,

Землевладение и землепользование в Республике Беларусь является платным. Цель – стимулирование

Землевладение и землепользование в Республике Беларусь является платным. Цель – стимулирование

Средства, поступающие в бюджет от земельного налога, должны использоваться на следующие

Средства, поступающие в бюджет от земельного налога, должны использоваться на следующие

В настоящее время земельный налог пока не играет роли эффективного регулятора

В настоящее время земельный налог пока не играет роли эффективного регулятора

Государственный земельный кадастр: его значение в повышении эффективности использования земельных ресурсов.

Государственный земельный кадастр: его значение в повышении эффективности использования земельных ресурсов.

Государственный земельный кадастр включает четыре раздела.

Первый раздел содержит перечень землепользователей, документы,

Государственный земельный кадастр включает четыре раздела.

Первый раздел содержит перечень землепользователей, документы,

Государственный земельный кадастр включает четыре раздела.

Второй раздел включает данные о количестве

Государственный земельный кадастр включает четыре раздела.

Второй раздел включает данные о количестве

Государственный земельный кадастр включает четыре раздела.

В третьем разделе содержится информация о

Государственный земельный кадастр включает четыре раздела.

В третьем разделе содержится информация о

Государственный земельный кадастр включает четыре раздела.

Цель бонитировки – определение нормальной урожайности,

Государственный земельный кадастр включает четыре раздела.

Цель бонитировки – определение нормальной урожайности,

Государственный земельный кадастр включает четыре раздела.

Четвертый раздел содержит систему необходимых сведений

Государственный земельный кадастр включает четыре раздела.

Четвертый раздел содержит систему необходимых сведений

Мониторинг земель представляет собой систему наблюдений за использованием почв и состоянием

Мониторинг земель представляет собой систему наблюдений за использованием почв и состоянием

Структура системы мониторинга земель включает следующие разделы:

Мониторинг земельного фонда.

Агропочвенный мониторинг.

Мониторинг техногенного

Структура системы мониторинга земель включает следующие разделы:

Мониторинг земельного фонда.

Агропочвенный мониторинг.

Мониторинг техногенного

Задачи мониторинга земель:

своевременное выявление изменений в состоянии земельного фонда, их оценка,

Задачи мониторинга земель:

своевременное выявление изменений в состоянии земельного фонда, их оценка,

Экономическая оценка характеризует продуктивные свойства земли как средства производства.

Одинаковые в

Экономическая оценка характеризует продуктивные свойства земли как средства производства.

Одинаковые в

Экономическая оценка земли осуществляется в двух аспектах: общая оценка; поучастковая оценка

Экономическая оценка земли осуществляется в двух аспектах: общая оценка; поучастковая оценка

На основании полученных базисных критериев по каждому оценочному району составляются оценочные

На основании полученных базисных критериев по каждому оценочному району составляются оценочные

Экономической основой цены земли, земельного налога и арендной платы служит земельная

Экономической основой цены земли, земельного налога и арендной платы служит земельная

Дифференциальная рента I возникает вследствие различий между земельными участками по плодородию

Дифференциальная рента I возникает вследствие различий между земельными участками по плодородию

Дифференциальная рента II возникает при последовательных вложениях затрат в один и

Дифференциальная рента II возникает при последовательных вложениях затрат в один и

Дифференциальная рента I изымается у землепользователей в форме земельного налога и

Дифференциальная рента I изымается у землепользователей в форме земельного налога и

Формула для определения текущей цены земельного участка:

где V – текущая

Формула для определения текущей цены земельного участка:

где V – текущая

Расчёт нормативной цены сельскохозяйственных угодий (пашни) и имеет следующий вид:

Расчёт нормативной цены сельскохозяйственных угодий (пашни) и имеет следующий вид:

дифференциальная рента (рентный доход) рассчитывается по следующей формуле:

дифференциальная рента (рентный доход) рассчитывается по следующей формуле:

Экономическая эффективность использования земли характеризуется системой показателей, основными из которых являются

Экономическая эффективность использования земли характеризуется системой показателей, основными из которых являются

Землеемкость (Зем) – это обратный показатель по отношению к землеотдаче. Он

Землеемкость (Зем) – это обратный показатель по отношению к землеотдаче. Он

Объем валовой и товарной продукции сельского хозяйства в расчете на единицу

Объем валовой и товарной продукции сельского хозяйства в расчете на единицу

Валовой доход в расчете на единицу земельной площади (Э2):

Э2 = ВД

Валовой доход в расчете на единицу земельной площади (Э2):

Э2 = ВД

Чистый доход на единицу земельной площади (Э3):

Э3 = ЧД / ПЛ

где

Чистый доход на единицу земельной площади (Э3):

Э3 = ЧД / ПЛ

где

Прибыль от реализации сельскохозяйственной продукции на единицу земельной площади (Э4):

Э4= П

Прибыль от реализации сельскохозяйственной продукции на единицу земельной площади (Э4):

Э4= П

При сравнительной характеристике эффективности использования земли могут применяться косвенные показатели: натуральные

При сравнительной характеристике эффективности использования земли могут применяться косвенные показатели: натуральные

Натуральные показатели эффективности использования земли:

- урожайность сельскохозяйственных культур;

- производство основных видов

Натуральные показатели эффективности использования земли:

- урожайность сельскохозяйственных культур;

- производство основных видов

Относительные показатели эффективности использования земли:

- обеспеченность хозяйства сельскохозяйственными ресурсами (отношение площади

Относительные показатели эффективности использования земли:

- обеспеченность хозяйства сельскохозяйственными ресурсами (отношение площади

Для сравнения эффективности использования земли в хозяйствах с разной структурой сельскохозяйственных

Для сравнения эффективности использования земли в хозяйствах с разной структурой сельскохозяйственных

При сравнении экономической эффективности использования земли на предприятиях с разными по

При сравнении экономической эффективности использования земли на предприятиях с разными по

Приоритетное направление повышения экономической эффективности использования земли в сельском хозяйстве на

Приоритетное направление повышения экономической эффективности использования земли в сельском хозяйстве на

Основные меры по улучшению использования земли условно можно сгруппировать в следующие

Основные меры по улучшению использования земли условно можно сгруппировать в следующие

Система взаимосвязанных мер:

разработка и внедрение научно-обоснованных систем земледелия. Эффект от освоения

Система взаимосвязанных мер:

разработка и внедрение научно-обоснованных систем земледелия. Эффект от освоения

Система взаимосвязанных мер:

мелиорация, которая включает в себя систему разнообразных приемов, направленных

Система взаимосвязанных мер:

мелиорация, которая включает в себя систему разнообразных приемов, направленных

Сохранение и дальнейшее повышение почвенного плодородия в прогнозируемом периоде будет осуществляться

Сохранение и дальнейшее повышение почвенного плодородия в прогнозируемом периоде будет осуществляться

Охрана земель

Охрана земель включает систему правовых мер, организационных, экономических и других

Охрана земель

Охрана земель включает систему правовых мер, организационных, экономических и других

Процессы и явления, снижающие почвенное плодородие, разрушающие земельные ресурсы страны условно

Процессы и явления, снижающие почвенное плодородие, разрушающие земельные ресурсы страны условно

Процессы и явления, снижающие почвенное плодородие, разрушающие земельные ресурсы страны условно

Процессы и явления, снижающие почвенное плодородие, разрушающие земельные ресурсы страны условно

Система рационального использования земель должна носить природоохранный характер и предусматривать сохранение

Система рационального использования земель должна носить природоохранный характер и предусматривать сохранение

Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава

Подготовка документов для расчета стимулирующей надбавки для работников из числа профессорско-преподавательского состава Оборотные средства предприятия

Оборотные средства предприятия Методы расчета ставки капитализации

Методы расчета ставки капитализации Податок на додану вартість

Податок на додану вартість Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Tengri bank

Tengri bank Финансовая грамотность

Финансовая грамотность Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Формы и системы оплаты труда

Формы и системы оплаты труда Учет затрат на производство

Учет затрат на производство Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Счетчики банкнот, пневмопочта

Счетчики банкнот, пневмопочта Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Финансовое планирование

Финансовое планирование Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник Банки. Банковская система

Банки. Банковская система Поддержка промышленности Московской области

Поддержка промышленности Московской области Бюджет для граждан на 2019-2021гг

Бюджет для граждан на 2019-2021гг Методичний інструментарій інвестиційного менеджменту. (Тема 2.2)

Методичний інструментарій інвестиційного менеджменту. (Тема 2.2) Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками Основы финансовой системы Канады

Основы финансовой системы Канады Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности

Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности