- Методичний інструментарій інвестиційного менеджменту. (Тема 2.2)

Содержание

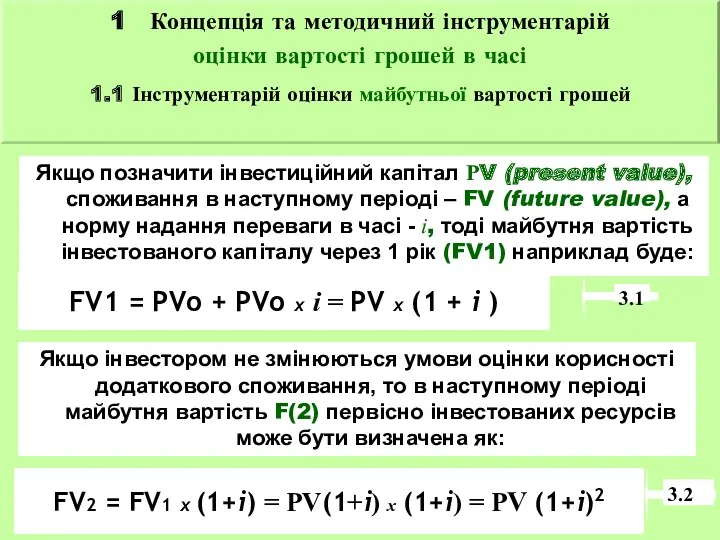

- 2. Якщо позначити інвестиційний капітал РV (present value), споживання в наступному періоді – FV (future value), а

- 3. Через n - періодів за незмінних умов оцінки прийнятності інвестором цінності інвестування майбутня вартість первісно вкладених

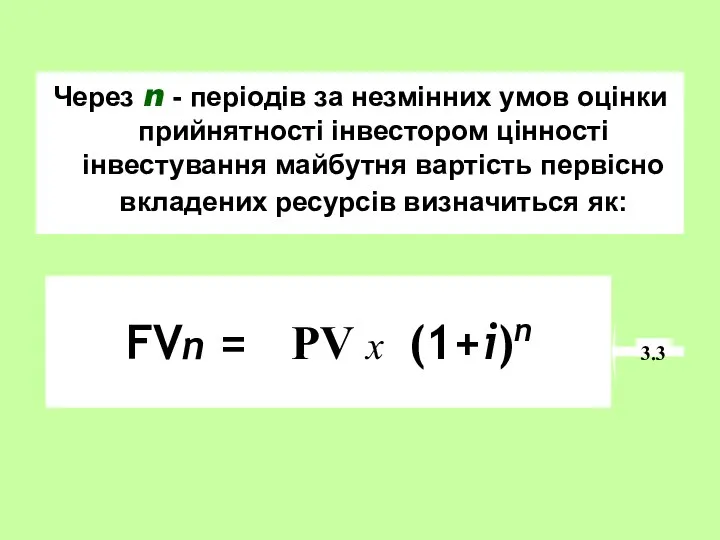

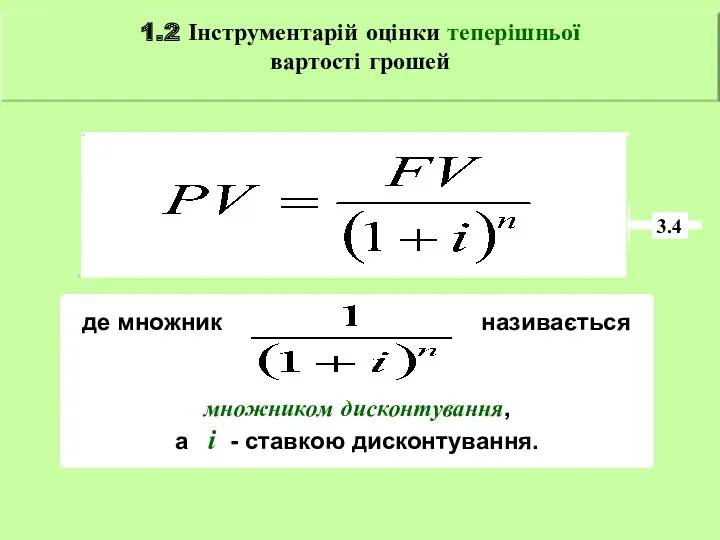

- 4. 3.4 де множник називається множником дисконтування, а і - ставкою дисконтування. 1.2 Інструментарій оцінки теперішньої вартості

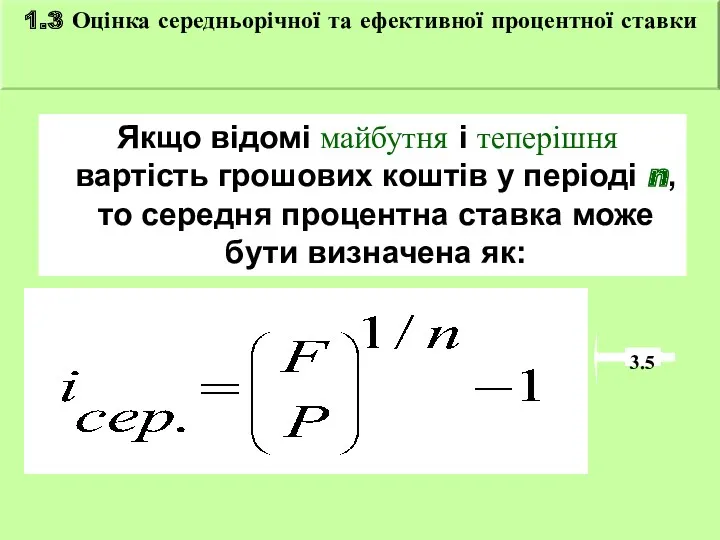

- 5. Якщо відомі майбутня і теперішня вартість грошових коштів у періоді n, то середня процентна ставка може

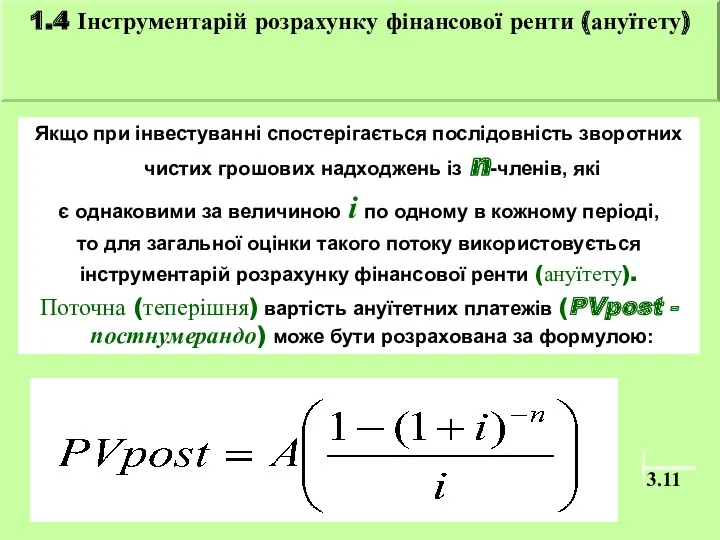

- 6. Якщо при інвестуванні спостерігається послідовність зворотних чистих грошових надходжень із n-членів, які є однаковими за величиною

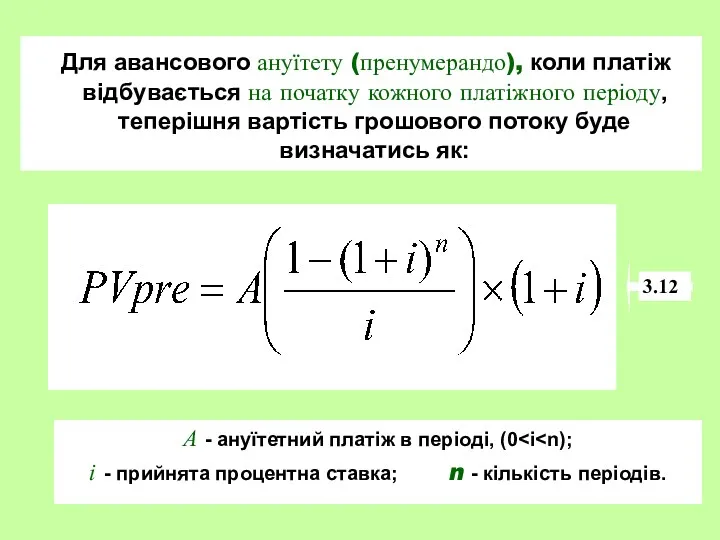

- 7. Для авансового ануїтету (пренумерандо), коли платіж відбувається на початку кожного платіжного періоду, теперішня вартість грошового потоку

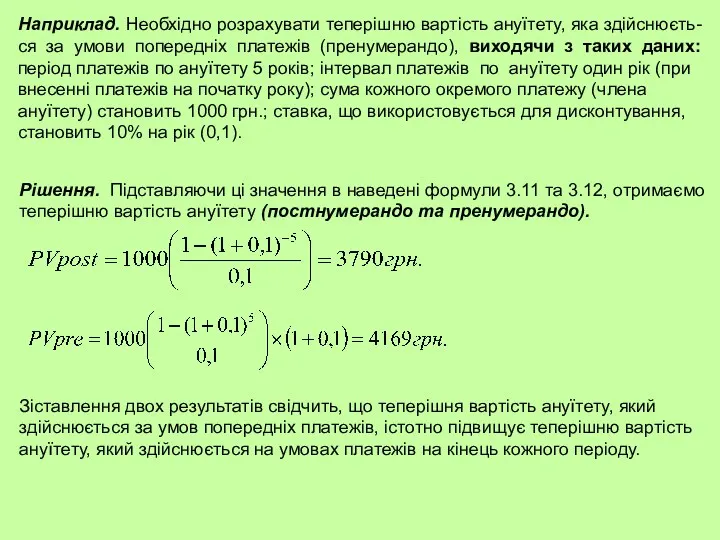

- 8. Наприклад. Необхідно розрахувати теперішню вартість ануїтету, яка здійснюєть-ся за умови попередніх платежів (пренумерандо), виходячи з таких

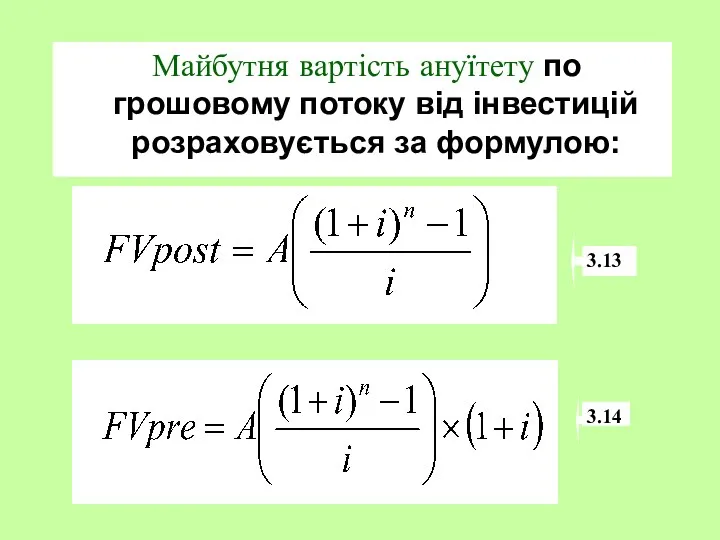

- 9. Майбутня вартість ануїтету по грошовому потоку від інвестицій розраховується за формулою: 3.13 3.14

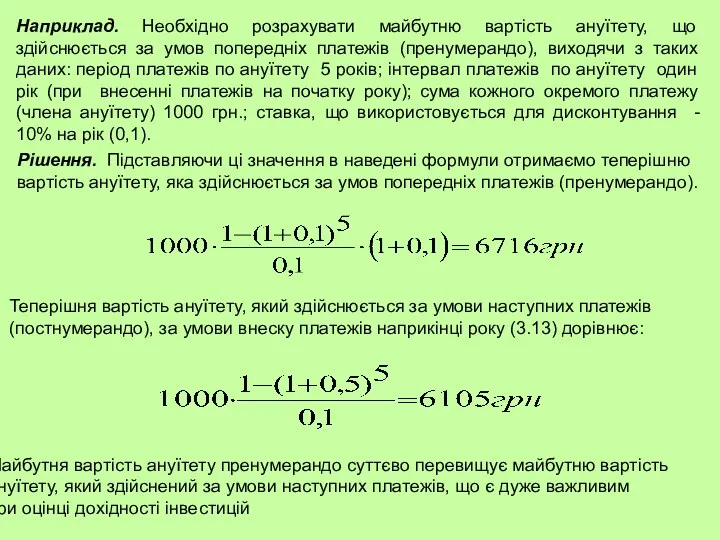

- 10. Наприклад. Необхідно розрахувати майбутню вартість ануїтету, що здійснюється за умов попередніх платежів (пренумерандо), виходячи з таких

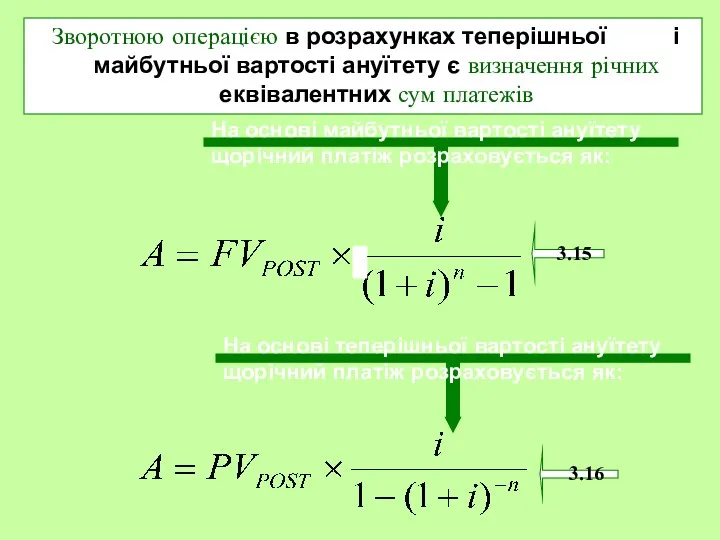

- 11. Зворотною операцією в розрахунках теперішньої і майбутньої вартості ануїтету є визначення річних еквівалентних сум платежів 3.15

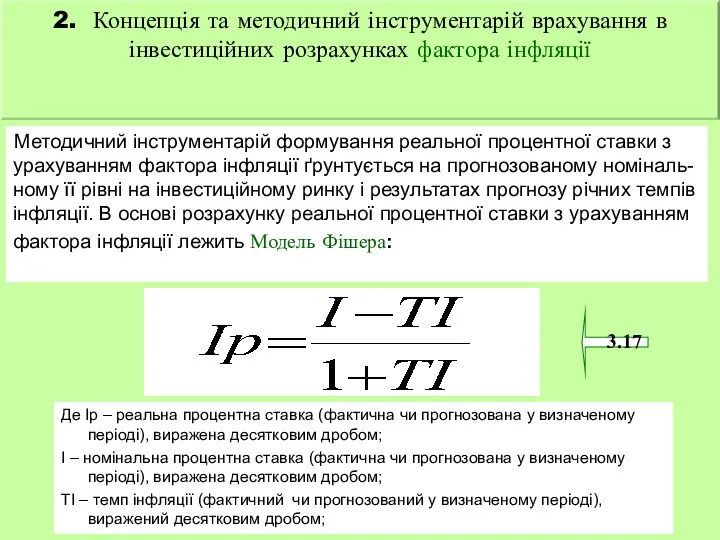

- 12. 3.17 Методичний інструментарій формування реальної процентної ставки з урахуванням фактора інфляції ґрунтується на прогнозованому номіналь-ному її

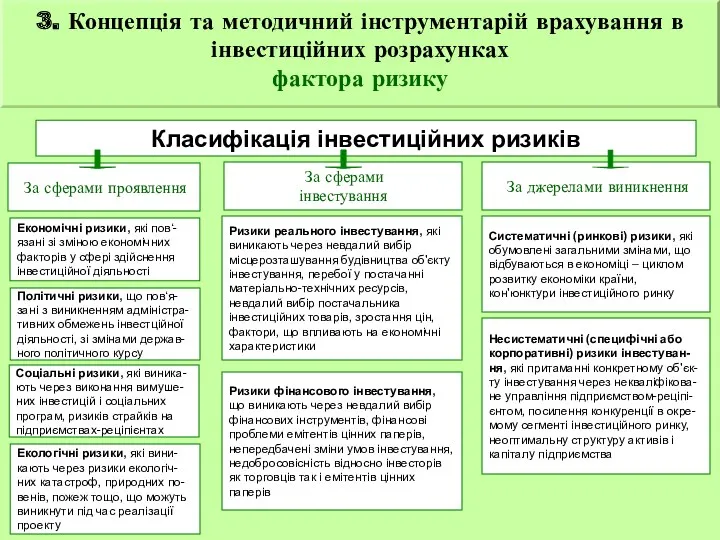

- 13. Класифікація інвестиційних ризиків За сферами проявлення Економічні ризики, які пов‘-язані зі зміною економічних факторів у сфері

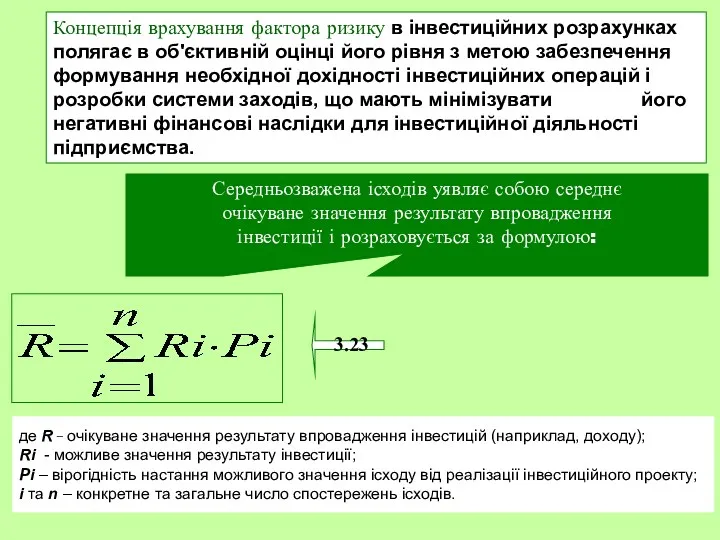

- 14. 3.23 де R _ очікуване значення результату впровадження iнвестицiй (наприклад, доходу); Ri - можливе значення результату

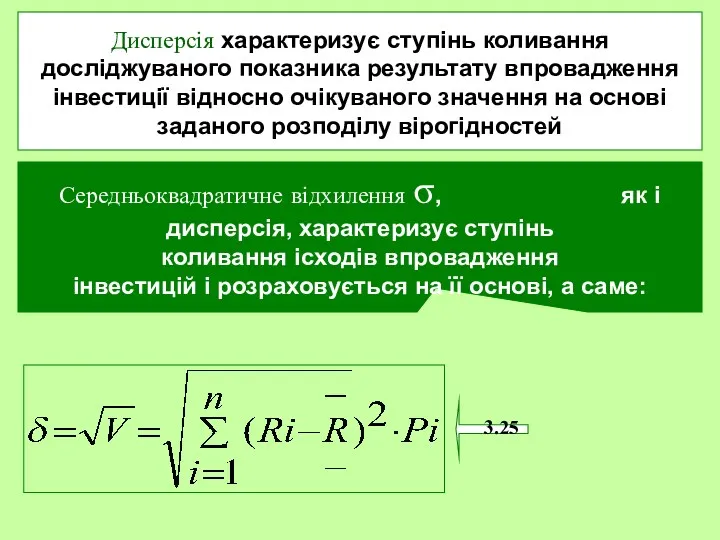

- 15. Дисперсія характеризує ступінь коливання досліджуваного показника результату впровадження інвестиції відносно очікуваного значення на основі заданого розподілу

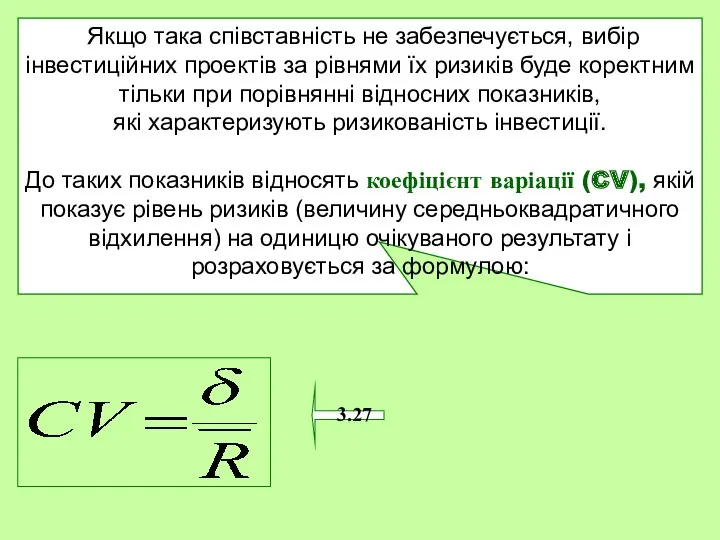

- 16. 3.27 Якщо така співставність не забезпечується, вибір інвестиційних проектів за рівнями їх ризиків буде коректним тільки

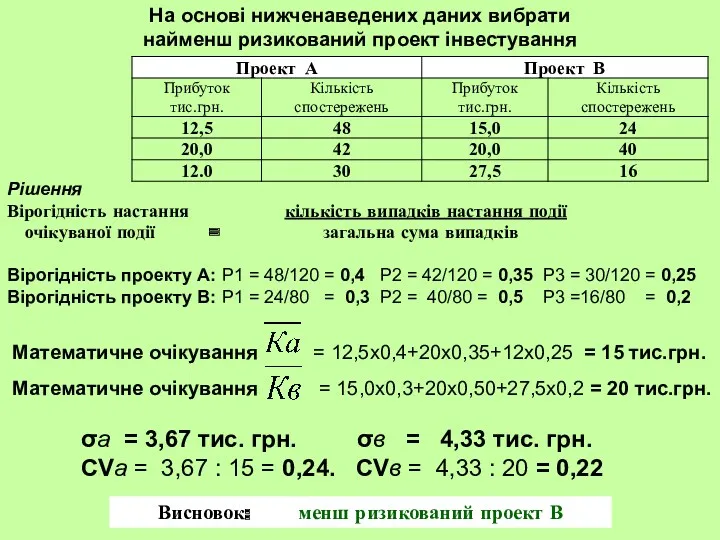

- 17. На основі нижченаведених даних вибрати найменш ризикований проект інвестування Рішення Вірогідність настання кількість випадків настання події

- 19. Скачать презентацию

Якщо позначити інвестиційний капітал РV (present value), споживання в наступному періоді

Якщо позначити інвестиційний капітал РV (present value), споживання в наступному періоді

Через n - періодів за незмінних умов оцінки прийнятності інвестором цінності

Через n - періодів за незмінних умов оцінки прийнятності інвестором цінності

3.4

де множник називається

множником дисконтування,

а і - ставкою дисконтування.

1.2 Інструментарій оцінки

3.4

де множник називається

множником дисконтування,

а і - ставкою дисконтування.

1.2 Інструментарій оцінки

Якщо відомі майбутня і теперішня вартість грошових коштів у періоді

Якщо відомі майбутня і теперішня вартість грошових коштів у періоді

Якщо при інвестуванні спостерігається послідовність зворотних чистих грошових надходжень із n-членів,

Якщо при інвестуванні спостерігається послідовність зворотних чистих грошових надходжень із n-членів,

Для авансового ануїтету (пренумерандо), коли платіж відбувається на початку кожного

Для авансового ануїтету (пренумерандо), коли платіж відбувається на початку кожного

Наприклад. Необхідно розрахувати теперішню вартість ануїтету, яка здійснюєть-ся за умови попередніх

Наприклад. Необхідно розрахувати теперішню вартість ануїтету, яка здійснюєть-ся за умови попередніх

Майбутня вартість ануїтету по грошовому потоку від інвестицій розраховується за

Майбутня вартість ануїтету по грошовому потоку від інвестицій розраховується за

Наприклад. Необхідно розрахувати майбутню вартість ануїтету, що здійснюється за умов попередніх

Наприклад. Необхідно розрахувати майбутню вартість ануїтету, що здійснюється за умов попередніх

Зворотною операцією в розрахунках теперішньої і майбутньої вартості ануїтету є

Зворотною операцією в розрахунках теперішньої і майбутньої вартості ануїтету є

3.17

Методичний інструментарій формування реальної процентної ставки з урахуванням фактора інфляції

3.17

Методичний інструментарій формування реальної процентної ставки з урахуванням фактора інфляції

Класифікація інвестиційних ризиків

За сферами проявлення

Економічні ризики, які пов‘-язані зі зміною

Класифікація інвестиційних ризиків

За сферами проявлення

Економічні ризики, які пов‘-язані зі зміною

3.23

де R _ очікуване значення результату впровадження iнвестицiй (наприклад, доходу);

Ri

3.23

де R _ очікуване значення результату впровадження iнвестицiй (наприклад, доходу);

Ri

Дисперсія характеризує ступінь коливання досліджуваного показника результату впровадження інвестиції відносно очікуваного

3.27

Якщо така співставність не забезпечується, вибір інвестиційних проектів за

3.27

Якщо така співставність не забезпечується, вибір інвестиційних проектів за

На основі нижченаведених даних вибрати

найменш ризикований проект інвестування

Рішення

Вірогідність настання

На основі нижченаведених даних вибрати

найменш ризикований проект інвестування

Рішення

Вірогідність настання

The theory of exchange rate determination

The theory of exchange rate determination Что такое деньги

Что такое деньги Собственные средства (капитал) банка

Собственные средства (капитал) банка Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Зарплатный проект

Зарплатный проект Основы аудита

Основы аудита Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Учет расчетных операций

Учет расчетных операций Екологічний податок

Екологічний податок РКМЦ по Самарской области

РКМЦ по Самарской области Трейдинг как привилегия

Трейдинг как привилегия Портфели ценных бумаг

Портфели ценных бумаг Фандрайзинг с картинками

Фандрайзинг с картинками Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние МСА 520 Аналитические процедуры

МСА 520 Аналитические процедуры Финансирование бизнеса

Финансирование бизнеса Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Финансы домашних хозяйств

Финансы домашних хозяйств Нематериальные активы

Нематериальные активы