- Основы аудита

Содержание

- 2. Аудит предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности, платежно – расчетной документации,

- 3. Аудиторская деятельность более широкое понятие, определяющее деятельность аудиторов, включающее как собственно аудит (аудиторскую проверку с целью

- 4. Аудитор физическое лицо, отвечающее квалификационным требованиям, установленным законодательством и аттестованное в установленном порядке на право осуществления

- 5. Цель аудита конкретная задача, на решение которой направлена деятельность аудитора; она определяется законодательством, системой нормативного регулирования

- 6. Конкретная цель аудита установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных

- 7. Аудитор должен проверить полноту выполнения решений собственников предприятия об изменении объема уставного капитала; тождество данных синтетического

- 8. Сопутствующие услуги проверка ведения бухгалтерского учета и составления отчетности, законности хозяйственных операций; помощь в организации бухгалтерского

- 10. Принципы, регулирующие аудит определены в п. 3 федерального стандарта аудиторской деятельности №1 «Цель и основные принципы

- 11. Независимость аудитора предполагает свободу аудитора от влияния, давления, контроля, как со стороны проверяемого субъекта, так и

- 12. Честность аудитора предполагает приверженность аудитора профессиональному долгу

- 13. Объективность аудитора беспристрастность аудитора при рассмотрении любых профессиональных вопросов и формировании суждений, выводов и заключений

- 14. Компетентность профессиональная аудитора аудитор должен обладать необходимым объёмом знаний и умением квалифицированно применять эти знания при

- 15. Добросовестность аудитора оказание аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим использованием своих способностей

- 16. Конфиденциальность информации аудиторы обязаны обеспечивать сохранность документов, получаемых или составляемых ими в ходе аудиторской деятельности, и

- 17. Профессиональное поведение аудитора аудитор поддерживает высокую репутацию профессии и воздерживается от совершения поступков, способных подорвать уважение

- 18. Виды аудита

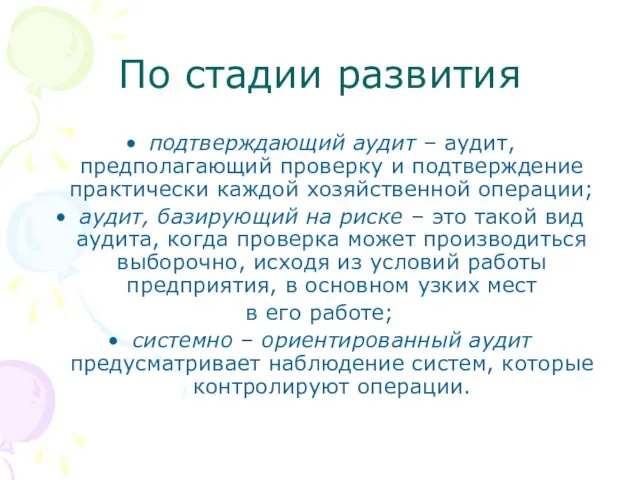

- 19. По стадии развития подтверждающий аудит – аудит, предполагающий проверку и подтверждение практически каждой хозяйственной операции; аудит,

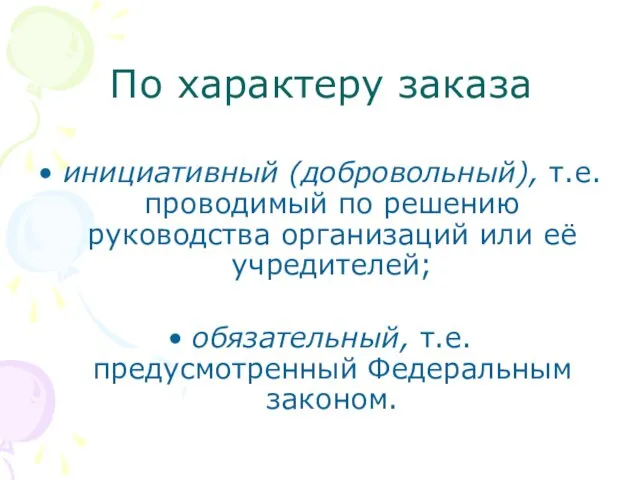

- 20. По характеру заказа инициативный (добровольный), т.е. проводимый по решению руководства организаций или её учредителей; обязательный, т.е.

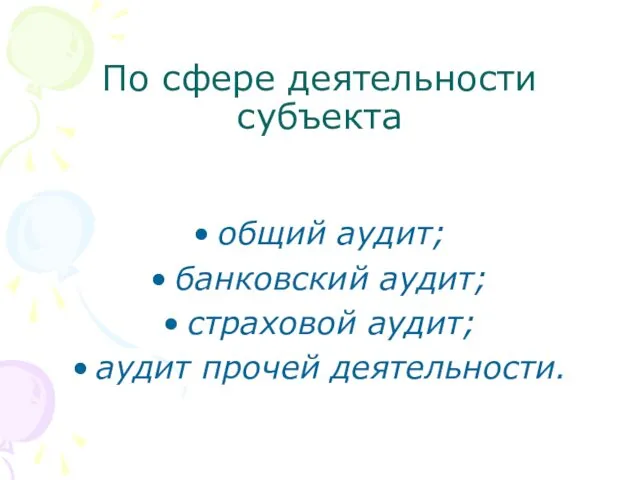

- 21. По сфере деятельности субъекта общий аудит; банковский аудит; страховой аудит; аудит прочей деятельности.

- 22. По объему проверки внешний аудит проводится аудиторской фирмой на договорной основе с экономическим субъектом; внутренний аудит

- 23. По периодичности проверки первоначальный аудит означает проведение аудитором проверки в данной организации впервые; периодический (повторяющийся) аудит

- 24. В соответствии со ст. 7 «Обязательный аудит» Закона «Об аудиторской деятельности» № 119-ФЗ бухгалтерская (финансовая) отчетность

- 25. 1. Организационно – правовая форма экономического субъекта подлежат обязательной аудиторской проверке экономические субъекты, имеющие организационно –

- 26. 2. Вид деятельности экономического субъекта банки и другие кредитные учреждения; страховые организации и общества взаимного страхования;

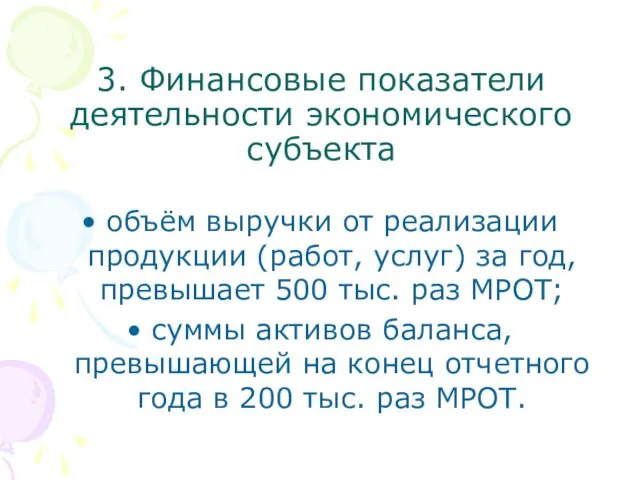

- 27. 3. Финансовые показатели деятельности экономического субъекта объём выручки от реализации продукции (работ, услуг) за год, превышает

- 28. Методические приёмы аудиторского контроля специфические приёмы, разработанные практикой на основе достижений экономической науки:

- 29. 1. Инвентаризация проверка наличия и состояния объектов проводится путём осмотра, подсчётов, взвешивания, обмера

- 30. 2. Контрольные замеры приём фактического контроля, применяемый учреждениями банков при проверке выполненных строительно-монтажных работ, а также

- 31. 3. Выборочные наблюдения используется в аудиторском контроле тогда, когда сплошной контроль технически невозможен (при определении дефектов

- 32. 4. Сплошные наблюдения приём статистического контроля фактического состояния изучаемых объектов (проведение хронометражных наблюдений при контроле норм

- 33. 5. Технологический контроль приём контроля инженерной и технической подготовки производства, а также качества выпускаемой продукции

- 34. 6. Химико – технологический контроль приём контроля качества сырья и материалов, используемых в производстве продукции, а

- 35. 7. Экспертизы разных видов приёмы экспертных оценок, применяемых техно-логическими, судебно-бухгалтерскими, криминалистическими, товароведческими и другими экспертизами при

- 36. 8. Служебное расследование совокупность приёмов проверки соблюдения должностными лицами, а также рабочими и служащими нормативно-правовых актов,

- 37. 9. Эксперимент научно поставленное исследование в соответствии с целью аудиторского контроля для проверки результатов планируемых или

- 38. Расчётно - аналитические Экономический анализ Статистические расчёты Экономико-математические методы

- 39. 1. Экономический анализ система приёмов в аудиторском контроле для раскрытия причинных связей, которые обуславливают результаты явлений

- 40. 2. Статистические расчёты с помощью их в аудиторском контроле вычисляют коэффициенты трудового участия членов бригады, использования

- 41. 3. Экономико-математические методы применяются при определении влияния факторов на результаты хозяйственных процессов с целью их оптимизации

- 42. Документальные Информационное моделирование Исследование документов Камеральные проверки Нормативно-правовое регулирование

- 43. 1. Информационное моделирование информационная совокупность, которая представляет контролируемый объект в виде модели

- 44. 2. Исследование документов приёмы документального контроля достоверности, целесообразности, эффективности хозяйственных операций, соответствия их законодательным и нормативно-правовым

- 45. 3. Камеральные проверки приём документального контроля проектно-сметной документации по капитальным вложениям, а также документов на выполнение

- 46. 4. Нормативно – правовое регулирование система приёмов, используемых в аудиторском контроле для выявления нарушений нормативных и

- 47. Обобщение и реализация результатов контроля совокупность приёмов синтезирования результатов контроля и принятия решений по устранению выявленных

- 48. 1. Группирование недостатков систематизация и обобщение недостатков и нарушений нормативно – правовых актов в процессе хозяйственной

- 49. 2. Хронологическая последовательность способ группирования недостатков и нарушений нормативно – правовых актов, выявленных в процессе исследования

- 50. Систематизированный способ даёт возможность выявить недостатки при исследовании однородных документов за весь контролируемый период

- 51. 4. Хронологически – систематизированный способ смешанное группирование, которое состоит в том, что аудитор выявляет недостатки в

- 52. 5. Документирование результатов промежуточного контроля способ оформления результатов контрольных действий на промежуточных стадиях аудита или проверки

- 53. 6. Аналитическое группирование совокупность приёмов статистических группирований по однородности признаков подконтрольных объектов и выявленных недостатков

- 54. 7. Следственно – юридическое обоснование включает способы получения аудитом доказательств недостатков и нарушений законодательства, нормативно –

- 55. Контроль составная часть управления экономическими объектами и процессами, заключающаяся в наблюдении за объектом с целью проверки

- 56. 1. Принятие решений по результатам аудита способ влияния субъекта на объект контроля, что обеспечивает его функционирование

- 57. 2. Контроль за выполнением принятых решений приём реализации принятых решений, который предусматривает установление фактического состояния объекта

- 58. 3. Метод аудиторского контроля совокупность методических приёмов контроля процессов расширенного воспроизводства общественно необходимого продукта и соблюдение

- 59. Роль стандартов аудиторской деятельности в обеспечении качества аудита регулируют профессиональную деятельность аудиторов и широко признаны во

- 60. Стандарт официальный документ государственный или нормативно – технический документ отрасли, предприятия, фирмы, устанавливающий необходимые качественные характеристики,

- 61. Стандарты играют важную роль в аудите и аудиторской деятельности, поскольку они: обеспечивают высокое качество аудиторской проверки;

- 62. Три группы стандартов: международные национальные внутрифирменные

- 63. Группы регулирующие документы Законодательные акты государства, в России с 2001 г. это прежде всего Федеральный Закон

- 64. Российские стандарты аудиторской деятельности разработаны на базе международных стандартов аудита (МСА), которые выпускает Международная федерация бухгалтеров

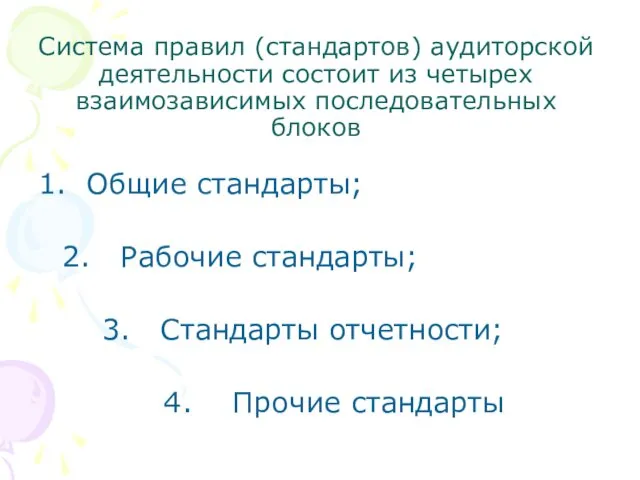

- 66. Система правил (стандартов) аудиторской деятельности состоит из четырех взаимозависимых последовательных блоков 1. Общие стандарты; 2. Рабочие

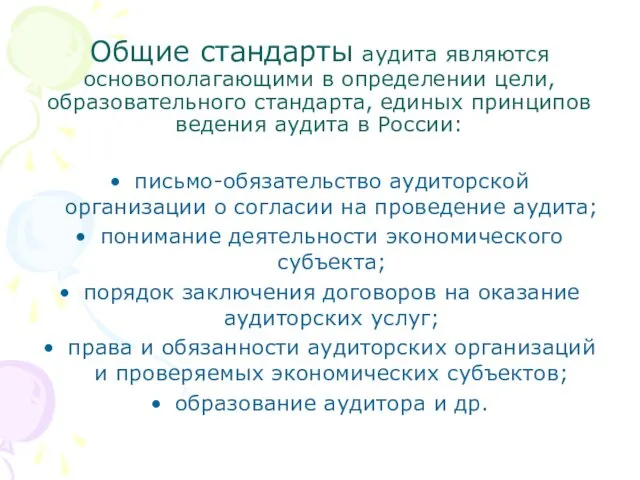

- 67. Общие стандарты аудита являются основополагающими в определении цели, образовательного стандарта, единых принципов ведения аудита в России:

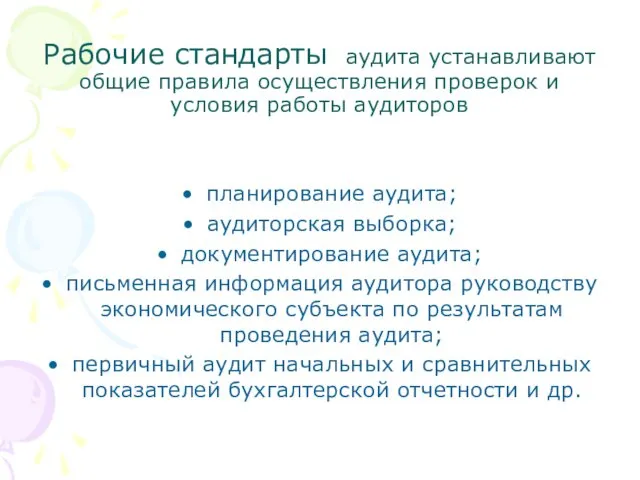

- 68. Рабочие стандарты аудита устанавливают общие правила осуществления проверок и условия работы аудиторов планирование аудита; аудиторская выборка;

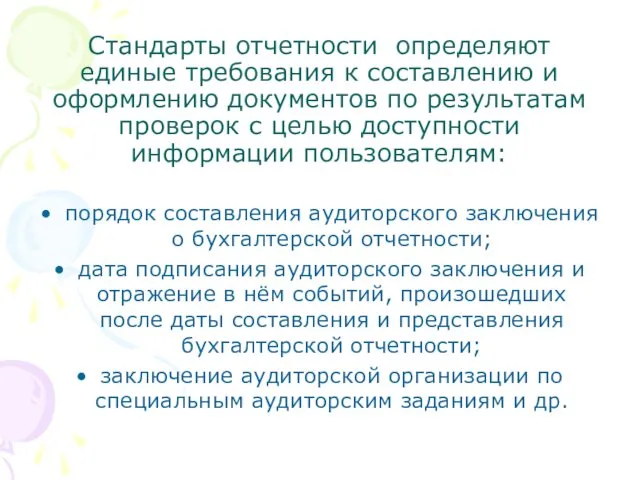

- 69. Стандарты отчетности определяют единые требования к составлению и оформлению документов по результатам проверок с целью доступности

- 70. Прочие стандарты необходимы для проведения аудита, особенности которого в отдельных сферах деятельности отличны: особенности аудита малых

- 71. Аудиторский контроль подразделяется на: Внешний Внутренний

- 72. Внешний аудит осуществляется внешними, независимыми аудиторами, аудиторскими фирмами на основе заказов (договоров) с организациями

- 73. Внутренний аудит организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система

- 74. В соответствии со ст. 14 Закона «Об аудиторской деятельности», качество аудиторской деятельности должен обеспечивать внешний и

- 75. Предварительный контроль Выполняется на стадии аттестации и лицензирования аудиторов и аудиторских фирм. Он осуществляется путём сдачи

- 76. Текущий контроль осуществляется по двум направлениям: Контроль отдельных аудиторских проверок. Общий контроль качества аудита.

- 77. Текущий контроль предполагает проверку: соблюдения принципов независимости, профессионализма и компетентности аудиторов; выполнения требований Закона, федеральных правил

- 78. Последующий контроль за качеством аудиторских проверок и оказанием сопутствующих услуг осуществляет уполномоченный федеральный орган, который может

- 79. Подготовительный этап аудиторской проверки выбор аудитора или аудиторской организации экономическим субъектом

- 80. Основные критерии выбора аудиторской фирмы являются: рекомендации деловых партнёров; рекомендации вышестоящих организаций; реклама; опыт работы фирмы

- 81. Выбрав аудиторскую фирму, заинтересованная в оказании аудиторских услуг организация составляет и направляет ей официальное именное письмо

- 82. Аудитор, рассмотрев полученное предложение, направляет экономическому субъекту письмо - обязательство

- 83. Основными процедурами отбора клиентов аудиторскими фирмами являются следующие: оценка характера отрасли; оценка цели аудиторской проверки у

- 84. Письмо - обязательство документ, регламентирующий обязательства и ответственность экономического субъекта – клиента и аудитора (аудиторской организации)

- 85. Письмо – обязательство может содержать обязательные указания дополнительную информацию

- 86. Обязательные указания включают: по условиям аудиторской проверки (об объекте и цели аудиторской проверки; о законодательных актах

- 87. К дополнительной информации относится: общие сведения об оказываемых аудиторской фирмой услугах, квалификации её персонала; примерный календарный

- 88. При повторном аудите аудиторская организация направляет письмо – обязательство экономическому субъекту лишь в случае: наличия фактов

- 89. Договор добровольное соглашение двух или нескольких лиц (экономических субъектов), заключаемое на предмет выполнения каждым из них

- 90. Текст договора должен в обязательном порядке содержать следующие пункты: Предмет договора на оказание аудиторских услуг; Условия

- 91. Все имеющиеся в настоящее время в России формы и виды оценки стоимости аудиторских услуг можно условно

- 92. Аккордная оплата заранее определяемая и фиксированная в договоре на проведение аудиторской проверки до её начала

- 93. Повременная оплата базируется на оценке стоимости одного часа (дня) работы аудитора (зависит от его квалификации)

- 94. Сдельная оплата применяется при восстановлении бухгалтерского учёта (расчёт производится исходя из определения стоимости одной операции, выполняемой

- 95. При оплате по результатам аудитор отказывается от заранее определенной суммы за предоставленную услугу, а определяет оплату

- 96. Комбинированная оплата различные комбинации из перечисленных форм и видов оплаты (например, в договоре определяется общая стоимость

- 97. Планирование аудита определение стратегии и тактики аудита, объёма аудиторской проверки, составления общего плана аудита, разработки аудиторской

- 98. Планирование аудита должно проводиться аудиторской организацией в соответствии с общими принципами проведения аудита, а также в

- 99. Принцип комплексности предполагает обеспечение взаимосвязанности и согласованности всех этапов планирования – от предварительного планирования до составления

- 100. Принцип непрерывности предусматривает установление сопряженных заданий группе аудиторов и увязку этапов планирования по срокам и по

- 101. Принцип оптимальности подразумевает обеспечение вариантности планирования, в процессе планирования аудиторской организации для возможности выбора оптимального варианта

- 102. Аудитор должен ознакомиться с: организационно – управленческой структурой экономического субъекта; видами производственной деятельности и номенклатурой выпускаемой

- 103. Объём аудиторской проверки оценка аудитором количества и глубины проведения аудиторских процедур, затрат времени, количества и состава

- 104. В общем плане аудиторская организация должна предусмотреть сроки проведения аудита и составить график проведения аудита, подготовки

- 105. Программа аудита совокупность методов и приёмов аудита, оформления документально в установленной форме Программа аудита включает в

- 106. Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур

- 107. Программа тестов средств контроля перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля

- 108. Аудиторские процедуры по существу детальная проверка правильного отражения в бухгалтерском учёте оборотов и сальдо по счетам

- 109. Аудиторская процедура определённый порядок и последовательность действий аудитора для получения необходимых аудиторских доказательств на конкретном участке

- 110. Взаимоотношения аудитора и экономического субъекта основаны на: добровольности и возмездности

- 111. Обязанности экономического субъекта создание аудитору условий для своевременного и полного проведения аудиторской проверки; предоставление аудитору разъяснений

- 112. Права экономического субъекта получать от аудитора информацию о правовых актах РФ, на которых основываются выводы аудитора;

- 113. Обязанности аудитора при осуществлении аудиторской деятельности неукоснительно соблюдать требования законодательства; квалифицированно проводить аудиторские проверки, а также

- 114. Права аудитора самостоятельно определять формы и методы аудиторской проверки, исходя из требований нормативных актов РФ; проверять

- 115. При общении с руководством проверяемой организации аудитор должен руководствоваться: общепринятыми моральными нормами; принципами профессиональной этики аудитора.

- 116. Цель общения с руководством экономического субъекта до начала аудита оценка возможности проведения аудита; заключение договора на

- 117. Цель общения с руководством экономического субъекта во время аудита оптимизация аудиторских процедур; обеспечение достижения целей аудита

- 118. Цель общения с руководством экономического субъекта на заключительной стадии обсуждение выявленных в ходе аудита проблем.

- 119. Аудиторское заключение документ, содержащий выраженное в установленной форме мнение аудитора о достоверности бухгалтерской отчетности и соответствии

- 120. Аудиторское заключение состоит из: вводной части; аналитической части; итоговой части.

- 121. Вводная часть включает в себя: название документа в целом «Аудиторское заключение»; юридический адрес и телефоны аудиторской

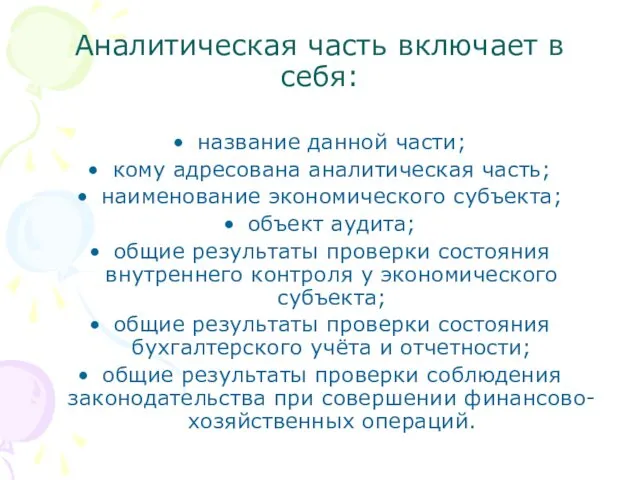

- 122. Аналитическая часть включает в себя: название данной части; кому адресована аналитическая часть; наименование экономического субъекта; объект

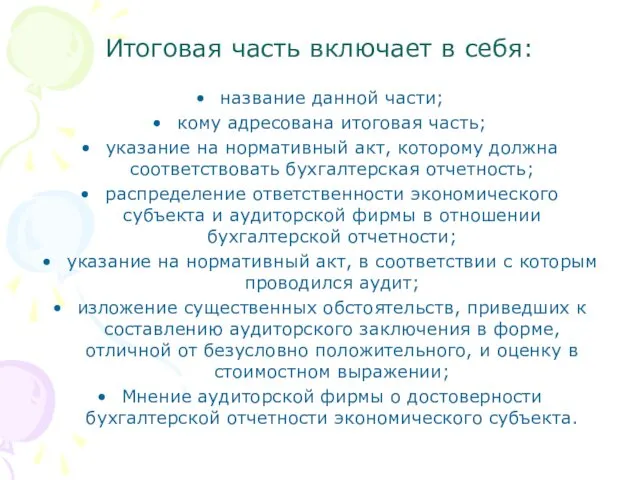

- 123. Итоговая часть включает в себя: название данной части; кому адресована итоговая часть; указание на нормативный акт,

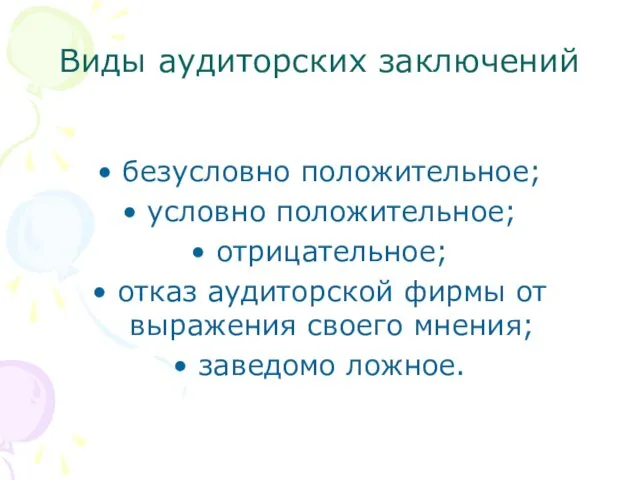

- 124. Виды аудиторских заключений безусловно положительное; условно положительное; отрицательное; отказ аудиторской фирмы от выражения своего мнения; заведомо

- 126. Скачать презентацию

Аудит

предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности,

Аудит

предпринимательская деятельность аудиторов (аудиторских организаций) по осуществлению независимых проверок бухгалтерской отчетности,

Аудиторская деятельность

более широкое понятие, определяющее деятельность аудиторов, включающее как собственно аудит

Аудиторская деятельность

более широкое понятие, определяющее деятельность аудиторов, включающее как собственно аудит

Аудитор

физическое лицо, отвечающее квалификационным требованиям, установленным законодательством и аттестованное в установленном

Аудитор

физическое лицо, отвечающее квалификационным требованиям, установленным законодательством и аттестованное в установленном

Цель аудита

конкретная задача, на решение которой направлена деятельность аудитора; она определяется

Цель аудита

конкретная задача, на решение которой направлена деятельность аудитора; она определяется

Конкретная цель аудита

установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных

Конкретная цель аудита

установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных

Аудитор должен проверить

полноту выполнения решений собственников предприятия об изменении объема уставного

Аудитор должен проверить

полноту выполнения решений собственников предприятия об изменении объема уставного

Сопутствующие услуги

проверка ведения бухгалтерского учета и составления отчетности, законности хозяйственных операций;

помощь

Сопутствующие услуги

проверка ведения бухгалтерского учета и составления отчетности, законности хозяйственных операций;

помощь

Принципы,

регулирующие аудит

определены в п. 3 федерального стандарта аудиторской деятельности №1

Принципы,

регулирующие аудит

определены в п. 3 федерального стандарта аудиторской деятельности №1

Независимость аудитора

предполагает свободу аудитора от влияния, давления, контроля, как со стороны

Независимость аудитора

предполагает свободу аудитора от влияния, давления, контроля, как со стороны

Честность аудитора

предполагает приверженность аудитора профессиональному долгу

Честность аудитора

предполагает приверженность аудитора профессиональному долгу

Объективность аудитора

беспристрастность аудитора при рассмотрении любых профессиональных вопросов и формировании суждений,

Объективность аудитора

беспристрастность аудитора при рассмотрении любых профессиональных вопросов и формировании суждений,

Компетентность профессиональная аудитора

аудитор должен обладать необходимым объёмом знаний и умением квалифицированно

Компетентность профессиональная аудитора

аудитор должен обладать необходимым объёмом знаний и умением квалифицированно

Добросовестность аудитора

оказание аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и

Добросовестность аудитора

оказание аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и

Конфиденциальность информации

аудиторы обязаны обеспечивать сохранность документов, получаемых или составляемых ими в

Конфиденциальность информации

аудиторы обязаны обеспечивать сохранность документов, получаемых или составляемых ими в

Профессиональное поведение аудитора

аудитор поддерживает высокую репутацию профессии и воздерживается от совершения

Профессиональное поведение аудитора

аудитор поддерживает высокую репутацию профессии и воздерживается от совершения

Виды аудита

Виды аудита

По стадии развития

подтверждающий аудит – аудит, предполагающий проверку и подтверждение практически

По стадии развития

подтверждающий аудит – аудит, предполагающий проверку и подтверждение практически

По характеру заказа

инициативный (добровольный), т.е. проводимый по решению руководства организаций или

По характеру заказа

инициативный (добровольный), т.е. проводимый по решению руководства организаций или

По сфере деятельности субъекта

общий аудит;

банковский аудит;

страховой аудит;

аудит прочей деятельности.

По сфере деятельности субъекта

общий аудит;

банковский аудит;

страховой аудит;

аудит прочей деятельности.

По объему проверки

внешний аудит проводится аудиторской фирмой на договорной основе с

По объему проверки

внешний аудит проводится аудиторской фирмой на договорной основе с

По периодичности проверки

первоначальный аудит означает проведение аудитором проверки в данной организации

По периодичности проверки

первоначальный аудит означает проведение аудитором проверки в данной организации

В соответствии со ст. 7 «Обязательный аудит» Закона «Об аудиторской деятельности»

В соответствии со ст. 7 «Обязательный аудит» Закона «Об аудиторской деятельности»

1. Организационно – правовая форма экономического субъекта

подлежат обязательной аудиторской проверке экономические

1. Организационно – правовая форма экономического субъекта

подлежат обязательной аудиторской проверке экономические

2. Вид деятельности экономического субъекта

банки и другие кредитные учреждения;

страховые организации и

2. Вид деятельности экономического субъекта

банки и другие кредитные учреждения;

страховые организации и

3. Финансовые показатели деятельности экономического субъекта

объём выручки от реализации продукции (работ,

3. Финансовые показатели деятельности экономического субъекта

объём выручки от реализации продукции (работ,

Методические приёмы аудиторского контроля

специфические приёмы, разработанные практикой на основе достижений

Методические приёмы аудиторского контроля

специфические приёмы, разработанные практикой на основе достижений

1. Инвентаризация

проверка наличия и состояния объектов проводится путём осмотра, подсчётов, взвешивания,

1. Инвентаризация

проверка наличия и состояния объектов проводится путём осмотра, подсчётов, взвешивания,

2. Контрольные замеры

приём фактического контроля, применяемый учреждениями банков при проверке

2. Контрольные замеры

приём фактического контроля, применяемый учреждениями банков при проверке

3. Выборочные наблюдения

используется в аудиторском контроле тогда, когда сплошной контроль технически

3. Выборочные наблюдения

используется в аудиторском контроле тогда, когда сплошной контроль технически

4. Сплошные наблюдения

приём статистического контроля фактического состояния изучаемых объектов (проведение хронометражных

4. Сплошные наблюдения

приём статистического контроля фактического состояния изучаемых объектов (проведение хронометражных

5. Технологический контроль

приём контроля инженерной и технической подготовки производства, а также

5. Технологический контроль

приём контроля инженерной и технической подготовки производства, а также

6. Химико – технологический контроль

приём контроля качества сырья и материалов, используемых

6. Химико – технологический контроль

приём контроля качества сырья и материалов, используемых

7. Экспертизы разных видов

приёмы экспертных оценок, применяемых техно-логическими, судебно-бухгалтерскими, криминалистическими, товароведческими

7. Экспертизы разных видов

приёмы экспертных оценок, применяемых техно-логическими, судебно-бухгалтерскими, криминалистическими, товароведческими

8. Служебное расследование

совокупность приёмов проверки соблюдения должностными лицами, а также рабочими

8. Служебное расследование

совокупность приёмов проверки соблюдения должностными лицами, а также рабочими

9. Эксперимент

научно поставленное исследование в соответствии с целью аудиторского контроля для

9. Эксперимент

научно поставленное исследование в соответствии с целью аудиторского контроля для

Расчётно - аналитические

Экономический анализ

Статистические расчёты

Экономико-математические методы

Расчётно - аналитические

Экономический анализ

Статистические расчёты

Экономико-математические методы

1. Экономический анализ

система приёмов в аудиторском контроле для раскрытия причинных связей,

1. Экономический анализ

система приёмов в аудиторском контроле для раскрытия причинных связей,

2. Статистические расчёты

с помощью их в аудиторском контроле вычисляют коэффициенты трудового

2. Статистические расчёты

с помощью их в аудиторском контроле вычисляют коэффициенты трудового

3. Экономико-математические методы

применяются при определении влияния факторов на результаты хозяйственных процессов

3. Экономико-математические методы

применяются при определении влияния факторов на результаты хозяйственных процессов

Документальные

Информационное моделирование

Исследование документов

Камеральные проверки

Нормативно-правовое регулирование

Документальные

Информационное моделирование

Исследование документов

Камеральные проверки

Нормативно-правовое регулирование

1. Информационное моделирование

информационная совокупность, которая представляет контролируемый объект в виде модели

1. Информационное моделирование

информационная совокупность, которая представляет контролируемый объект в виде модели

2. Исследование документов

приёмы документального контроля достоверности, целесообразности, эффективности хозяйственных операций, соответствия

2. Исследование документов

приёмы документального контроля достоверности, целесообразности, эффективности хозяйственных операций, соответствия

3. Камеральные проверки

приём документального контроля проектно-сметной документации по капитальным вложениям, а

3. Камеральные проверки

приём документального контроля проектно-сметной документации по капитальным вложениям, а

4. Нормативно – правовое регулирование

система приёмов, используемых в аудиторском контроле для

4. Нормативно – правовое регулирование

система приёмов, используемых в аудиторском контроле для

Обобщение и реализация результатов контроля

совокупность приёмов синтезирования результатов контроля и принятия

Обобщение и реализация результатов контроля

совокупность приёмов синтезирования результатов контроля и принятия

1. Группирование недостатков

систематизация и обобщение недостатков и нарушений нормативно – правовых

1. Группирование недостатков

систематизация и обобщение недостатков и нарушений нормативно – правовых

2. Хронологическая последовательность

способ группирования недостатков и нарушений нормативно – правовых актов,

2. Хронологическая последовательность

способ группирования недостатков и нарушений нормативно – правовых актов,

Систематизированный способ

даёт возможность выявить недостатки при исследовании однородных документов за весь

Систематизированный способ

даёт возможность выявить недостатки при исследовании однородных документов за весь

4. Хронологически – систематизированный способ

смешанное группирование, которое состоит в том, что

4. Хронологически – систематизированный способ

смешанное группирование, которое состоит в том, что

5. Документирование результатов промежуточного контроля

способ оформления результатов контрольных действий на промежуточных

5. Документирование результатов промежуточного контроля

способ оформления результатов контрольных действий на промежуточных

6. Аналитическое группирование

совокупность приёмов статистических группирований по однородности признаков подконтрольных объектов

6. Аналитическое группирование

совокупность приёмов статистических группирований по однородности признаков подконтрольных объектов

7. Следственно – юридическое обоснование

включает способы получения аудитом доказательств недостатков и

7. Следственно – юридическое обоснование

включает способы получения аудитом доказательств недостатков и

Контроль

составная часть управления экономическими объектами и процессами, заключающаяся в наблюдении за

Контроль

составная часть управления экономическими объектами и процессами, заключающаяся в наблюдении за

1. Принятие решений по результатам аудита

способ влияния субъекта на объект контроля,

1. Принятие решений по результатам аудита

способ влияния субъекта на объект контроля,

2. Контроль за выполнением принятых решений

приём реализации принятых решений, который предусматривает

2. Контроль за выполнением принятых решений

приём реализации принятых решений, который предусматривает

3. Метод аудиторского контроля

совокупность методических приёмов контроля процессов расширенного воспроизводства общественно

3. Метод аудиторского контроля

совокупность методических приёмов контроля процессов расширенного воспроизводства общественно

Роль стандартов аудиторской деятельности в обеспечении качества аудита

регулируют профессиональную деятельность аудиторов

Роль стандартов аудиторской деятельности в обеспечении качества аудита

регулируют профессиональную деятельность аудиторов

Стандарт

официальный документ государственный или нормативно – технический документ отрасли, предприятия, фирмы,

Стандарт

официальный документ государственный или нормативно – технический документ отрасли, предприятия, фирмы,

Стандарты играют важную роль в аудите и аудиторской деятельности, поскольку они:

обеспечивают

Стандарты играют важную роль в аудите и аудиторской деятельности, поскольку они:

обеспечивают

Три группы стандартов:

международные

национальные

внутрифирменные

Три группы стандартов:

международные

национальные

внутрифирменные

Группы регулирующие документы

Законодательные акты государства, в России с 2001 г. это

Группы регулирующие документы

Законодательные акты государства, в России с 2001 г. это

Российские стандарты аудиторской деятельности разработаны на базе международных стандартов аудита (МСА),

Российские стандарты аудиторской деятельности разработаны на базе международных стандартов аудита (МСА),

Система правил (стандартов) аудиторской деятельности состоит из четырех взаимозависимых последовательных блоков

1.

Система правил (стандартов) аудиторской деятельности состоит из четырех взаимозависимых последовательных блоков

1.

Общие стандарты аудита являются основополагающими в определении цели, образовательного стандарта, единых

Общие стандарты аудита являются основополагающими в определении цели, образовательного стандарта, единых

Рабочие стандарты аудита устанавливают общие правила осуществления проверок и условия работы

Рабочие стандарты аудита устанавливают общие правила осуществления проверок и условия работы

Стандарты отчетности определяют единые требования к составлению и оформлению документов по

Стандарты отчетности определяют единые требования к составлению и оформлению документов по

Прочие стандарты необходимы для проведения аудита, особенности которого в отдельных сферах

Прочие стандарты необходимы для проведения аудита, особенности которого в отдельных сферах

Аудиторский контроль подразделяется на:

Внешний

Внутренний

Аудиторский контроль подразделяется на:

Внешний

Внутренний

Внешний аудит

осуществляется внешними, независимыми аудиторами, аудиторскими фирмами на основе заказов (договоров)

Внешний аудит

осуществляется внешними, независимыми аудиторами, аудиторскими фирмами на основе заказов (договоров)

Внутренний аудит

организованная на экономическом субъекте в интересах его собственников и регламентированная

Внутренний аудит

организованная на экономическом субъекте в интересах его собственников и регламентированная

В соответствии со ст. 14 Закона «Об аудиторской деятельности», качество аудиторской

В соответствии со ст. 14 Закона «Об аудиторской деятельности», качество аудиторской

Предварительный контроль

Выполняется на стадии аттестации и лицензирования аудиторов и аудиторских фирм.

Предварительный контроль

Выполняется на стадии аттестации и лицензирования аудиторов и аудиторских фирм.

Текущий контроль осуществляется по двум направлениям:

Контроль отдельных аудиторских проверок.

Общий контроль качества

Текущий контроль осуществляется по двум направлениям:

Контроль отдельных аудиторских проверок.

Общий контроль качества

Текущий контроль предполагает проверку:

соблюдения принципов независимости, профессионализма и компетентности аудиторов;

выполнения требований

Текущий контроль предполагает проверку:

соблюдения принципов независимости, профессионализма и компетентности аудиторов;

выполнения требований

Последующий контроль

за качеством аудиторских проверок и оказанием сопутствующих услуг осуществляет уполномоченный

Последующий контроль

за качеством аудиторских проверок и оказанием сопутствующих услуг осуществляет уполномоченный

Подготовительный этап аудиторской проверки

выбор аудитора

или аудиторской организации экономическим субъектом

Подготовительный этап аудиторской проверки

выбор аудитора

или аудиторской организации экономическим субъектом

Основные критерии выбора аудиторской фирмы являются:

рекомендации деловых партнёров;

рекомендации вышестоящих организаций;

реклама;

опыт работы

Основные критерии выбора аудиторской фирмы являются:

рекомендации деловых партнёров;

рекомендации вышестоящих организаций;

реклама;

опыт работы

Выбрав аудиторскую фирму, заинтересованная в оказании аудиторских услуг организация составляет и

Выбрав аудиторскую фирму, заинтересованная в оказании аудиторских услуг организация составляет и

Аудитор, рассмотрев полученное предложение, направляет экономическому субъекту

письмо - обязательство

Аудитор, рассмотрев полученное предложение, направляет экономическому субъекту

письмо - обязательство

Основными процедурами отбора клиентов аудиторскими фирмами являются следующие:

оценка характера отрасли;

оценка цели

Основными процедурами отбора клиентов аудиторскими фирмами являются следующие:

оценка характера отрасли;

оценка цели

Письмо - обязательство

документ, регламентирующий обязательства и ответственность экономического субъекта – клиента

Письмо - обязательство

документ, регламентирующий обязательства и ответственность экономического субъекта – клиента

Письмо – обязательство

может содержать

обязательные указания

дополнительную информацию

Письмо – обязательство

может содержать

обязательные указания

дополнительную информацию

Обязательные указания включают:

по условиям аудиторской проверки (об объекте и цели аудиторской

Обязательные указания включают:

по условиям аудиторской проверки (об объекте и цели аудиторской

К дополнительной информации относится:

общие сведения об оказываемых аудиторской фирмой услугах, квалификации

К дополнительной информации относится:

общие сведения об оказываемых аудиторской фирмой услугах, квалификации

При повторном аудите аудиторская организация направляет письмо – обязательство экономическому субъекту

При повторном аудите аудиторская организация направляет письмо – обязательство экономическому субъекту

Договор

добровольное соглашение двух или нескольких лиц (экономических субъектов), заключаемое на предмет

Договор

добровольное соглашение двух или нескольких лиц (экономических субъектов), заключаемое на предмет

Текст договора должен в обязательном порядке содержать следующие пункты:

Предмет договора на

Текст договора должен в обязательном порядке содержать следующие пункты:

Предмет договора на

Все имеющиеся в настоящее время в России формы и виды оценки

Все имеющиеся в настоящее время в России формы и виды оценки

Аккордная оплата

заранее определяемая и фиксированная в договоре на проведение аудиторской проверки

Аккордная оплата

заранее определяемая и фиксированная в договоре на проведение аудиторской проверки

Повременная оплата

базируется на оценке стоимости одного часа (дня) работы аудитора (зависит

Повременная оплата

базируется на оценке стоимости одного часа (дня) работы аудитора (зависит

Сдельная оплата

применяется при восстановлении бухгалтерского учёта (расчёт производится исходя из определения

Сдельная оплата

применяется при восстановлении бухгалтерского учёта (расчёт производится исходя из определения

При оплате по результатам

аудитор отказывается от заранее определенной суммы за предоставленную

При оплате по результатам

аудитор отказывается от заранее определенной суммы за предоставленную

Комбинированная оплата

различные комбинации из перечисленных форм и видов оплаты (например, в

Комбинированная оплата

различные комбинации из перечисленных форм и видов оплаты (например, в

Планирование аудита

определение стратегии и тактики аудита, объёма аудиторской проверки, составления общего

Планирование аудита

определение стратегии и тактики аудита, объёма аудиторской проверки, составления общего

Планирование аудита должно проводиться аудиторской организацией в соответствии с общими принципами

Планирование аудита должно проводиться аудиторской организацией в соответствии с общими принципами

Принцип комплексности

предполагает обеспечение взаимосвязанности и согласованности всех этапов планирования –

Принцип комплексности

предполагает обеспечение взаимосвязанности и согласованности всех этапов планирования –

Принцип непрерывности

предусматривает установление сопряженных заданий группе аудиторов и увязку этапов

Принцип непрерывности

предусматривает установление сопряженных заданий группе аудиторов и увязку этапов

Принцип оптимальности

подразумевает обеспечение вариантности планирования, в процессе планирования аудиторской организации для

Принцип оптимальности

подразумевает обеспечение вариантности планирования, в процессе планирования аудиторской организации для

Аудитор должен ознакомиться с:

организационно – управленческой структурой экономического субъекта;

видами производственной деятельности

Аудитор должен ознакомиться с:

организационно – управленческой структурой экономического субъекта;

видами производственной деятельности

Объём аудиторской проверки

оценка аудитором количества и глубины проведения аудиторских процедур, затрат

Объём аудиторской проверки

оценка аудитором количества и глубины проведения аудиторских процедур, затрат

В общем плане аудиторская организация должна предусмотреть сроки проведения аудита и

В общем плане аудиторская организация должна предусмотреть сроки проведения аудита и

Программа аудита

совокупность методов и приёмов аудита, оформления документально в установленной форме

Программа

Программа аудита

совокупность методов и приёмов аудита, оформления документально в установленной форме

Программа

Аудиторскую программу следует составлять в виде программы тестов средств контроля и

Аудиторскую программу следует составлять в виде программы тестов средств контроля и

Программа тестов средств контроля

перечень совокупности действий, предназначенных для сбора информации о

Программа тестов средств контроля

перечень совокупности действий, предназначенных для сбора информации о

Аудиторские процедуры по существу

детальная проверка правильного отражения в бухгалтерском учёте оборотов

Аудиторские процедуры по существу

детальная проверка правильного отражения в бухгалтерском учёте оборотов

Аудиторская процедура

определённый порядок и последовательность действий аудитора для получения необходимых аудиторских

Аудиторская процедура

определённый порядок и последовательность действий аудитора для получения необходимых аудиторских

Взаимоотношения аудитора и экономического субъекта основаны на:

добровольности

и

возмездности

Взаимоотношения аудитора и экономического субъекта основаны на:

добровольности

и

возмездности

Обязанности экономического субъекта

создание аудитору условий для своевременного и полного проведения аудиторской

Обязанности экономического субъекта

создание аудитору условий для своевременного и полного проведения аудиторской

Права экономического субъекта

получать от аудитора информацию о правовых актах РФ, на

Права экономического субъекта

получать от аудитора информацию о правовых актах РФ, на

Обязанности аудитора

при осуществлении аудиторской деятельности неукоснительно соблюдать требования законодательства;

квалифицированно проводить аудиторские

Обязанности аудитора

при осуществлении аудиторской деятельности неукоснительно соблюдать требования законодательства;

квалифицированно проводить аудиторские

Права аудитора

самостоятельно определять формы и методы аудиторской проверки, исходя из требований

Права аудитора

самостоятельно определять формы и методы аудиторской проверки, исходя из требований

При общении с руководством проверяемой организации аудитор должен руководствоваться:

общепринятыми моральными нормами;

принципами

При общении с руководством проверяемой организации аудитор должен руководствоваться:

общепринятыми моральными нормами;

принципами

Цель общения с руководством экономического субъекта до начала аудита

оценка возможности

Цель общения с руководством экономического субъекта до начала аудита

оценка возможности

Цель общения с руководством экономического субъекта во время аудита

оптимизация аудиторских процедур;

обеспечение

Цель общения с руководством экономического субъекта во время аудита

оптимизация аудиторских процедур;

обеспечение

Цель общения с руководством экономического субъекта на заключительной стадии

обсуждение выявленных в

Цель общения с руководством экономического субъекта на заключительной стадии

обсуждение выявленных в

Аудиторское заключение

документ, содержащий выраженное в установленной форме мнение аудитора о достоверности

Аудиторское заключение

документ, содержащий выраженное в установленной форме мнение аудитора о достоверности

Аудиторское заключение состоит из:

вводной части;

аналитической части;

итоговой части.

Аудиторское заключение состоит из:

вводной части;

аналитической части;

итоговой части.

Вводная часть включает в себя:

название документа в целом «Аудиторское заключение»;

юридический адрес

Вводная часть включает в себя:

название документа в целом «Аудиторское заключение»;

юридический адрес

Аналитическая часть включает в себя:

название данной части;

кому адресована аналитическая часть;

наименование экономического

Аналитическая часть включает в себя:

название данной части;

кому адресована аналитическая часть;

наименование экономического

Итоговая часть включает в себя:

название данной части;

кому адресована итоговая часть;

указание на

Итоговая часть включает в себя:

название данной части;

кому адресована итоговая часть;

указание на

Виды аудиторских заключений

безусловно положительное;

условно положительное;

отрицательное;

отказ аудиторской фирмы от выражения своего мнения;

заведомо

Виды аудиторских заключений

безусловно положительное;

условно положительное;

отрицательное;

отказ аудиторской фирмы от выражения своего мнения;

заведомо

Программа Базовая AO СК благосостояние ОС

Программа Базовая AO СК благосостояние ОС Бюджетный гид

Бюджетный гид Финансовый контроль в России

Финансовый контроль в России Новый порядок применения контрольно-кассовой техники

Новый порядок применения контрольно-кассовой техники Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Финансовая система России

Финансовая система России Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 System of mortgage lending of the Republic of Kazakhstan

System of mortgage lending of the Republic of Kazakhstan Зарплатный проект. Альфа-Банк

Зарплатный проект. Альфа-Банк Организация проектного финансирования

Организация проектного финансирования Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Блог молодого трейдера

Блог молодого трейдера Что такое деньги и бюджет

Что такое деньги и бюджет Формирование банковской системы США

Формирование банковской системы США ВКР: Повышение эффективности деятельности ЗАО Пелла-Фиорд

ВКР: Повышение эффективности деятельности ЗАО Пелла-Фиорд Финансирование социального обеспечения

Финансирование социального обеспечения Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области

Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области Структура государственного долга Украины

Структура государственного долга Украины Финансовое право

Финансовое право Понятие социального обеспечения. Виды социального обеспечения

Понятие социального обеспечения. Виды социального обеспечения Глобализация

Глобализация Государственный бюджет

Государственный бюджет Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9)

Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9) Приват банкинг в России

Приват банкинг в России Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Антикризисное управление. Лекция № 1

Антикризисное управление. Лекция № 1 Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Основные средства

Основные средства