- Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9)

Содержание

- 2. 9.1.Оплата труда, её системы и виды 9.2.Учет удержаний из заработной платы 9.3.Документальное оформление учета труда и

- 3. Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий

- 5. На производственных предприятиях различают два вида оплаты труда: — основная- оплата, начисляемая работникам за фактически отработанное

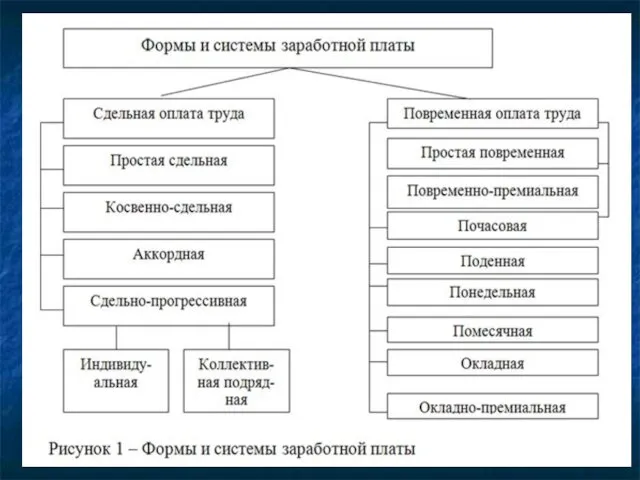

- 6. Повременная оплата труда – наиболее распространенная. Она может быть в свою очередь почасовой, подневной или поокладной.

- 7. Формы оплаты труда При повременной форме оплата производится за определенное количество отработанного времени, независимо от количества

- 8. Сдельная оплата труда – оплата, при которой работнику начисляется зарплата в соответствии с выработкой. При этом

- 9. Сдельная форма оплаты труда предусматривает оплату выполненных работ в соответствии с количеством и качеством изготовленной продукции

- 10. При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной базы (нормы) производится по прямым сдельным

- 11. Системы оплаты труда Тарифная система – совокупность нормативов, с помощью которых регулируется уровень заработной платы различных

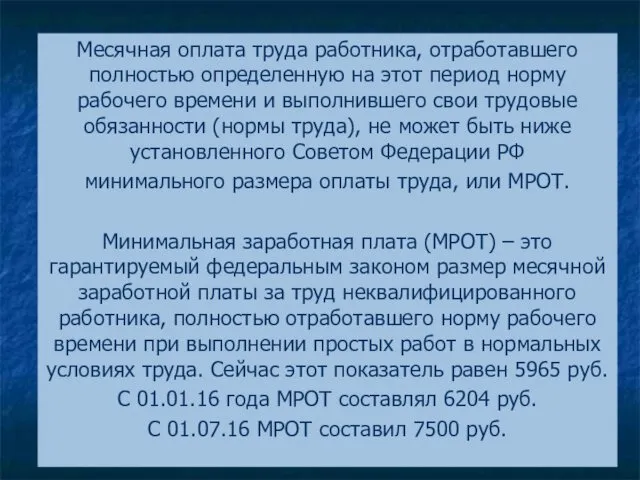

- 12. Месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои

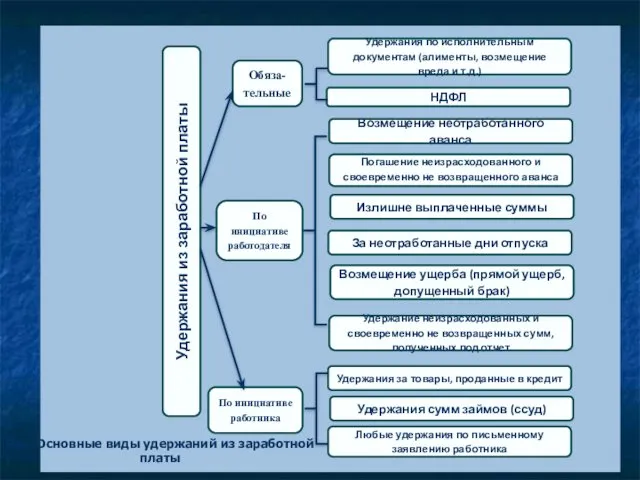

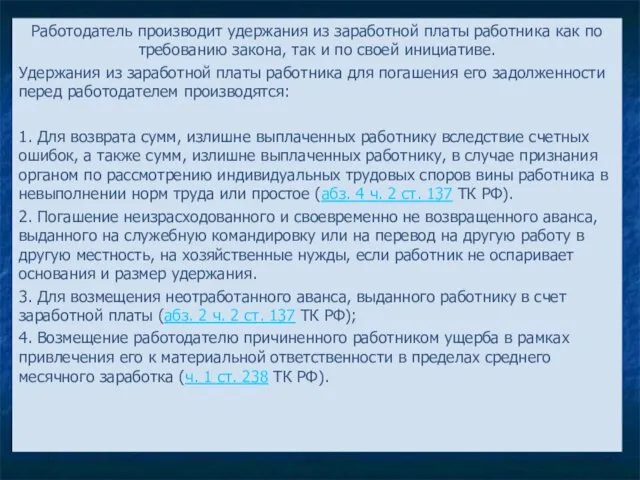

- 13. 9.2.Учет удержаний из заработной платы Все удержания из зарплаты, существующие на практике, можно условно разделить на

- 14. Удержания из заработной платы Обяза-тельные По инициативе работодателя По инициативе работника Удержания по исполнительным документам (алименты,

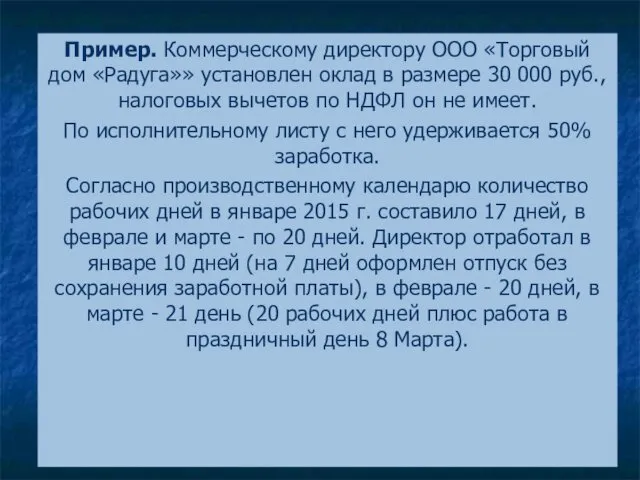

- 19. Пример. Коммерческому директору ООО «Торговый дом «Радуга»» установлен оклад в размере 30 000 руб., налоговых вычетов

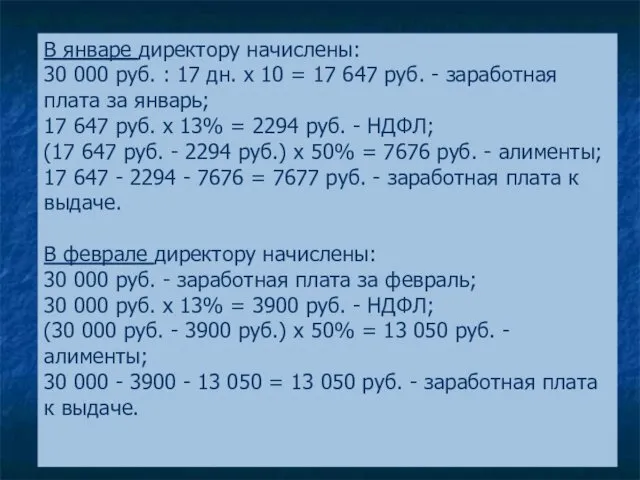

- 20. В январе директору начислены: 30 000 руб. : 17 дн. x 10 = 17 647 руб.

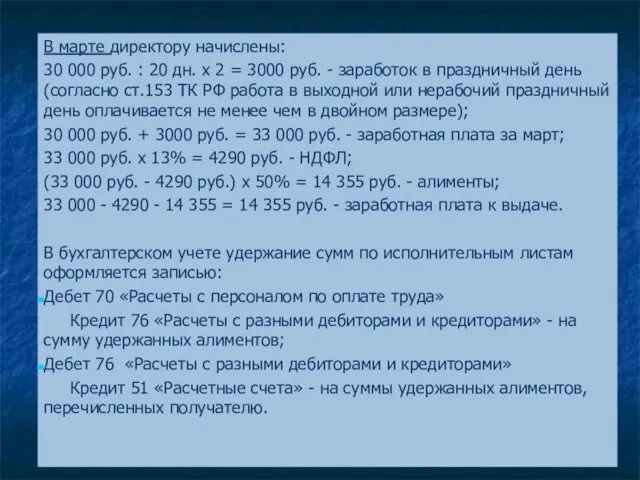

- 21. В марте директору начислены: 30 000 руб. : 20 дн. x 2 = 3000 руб. -

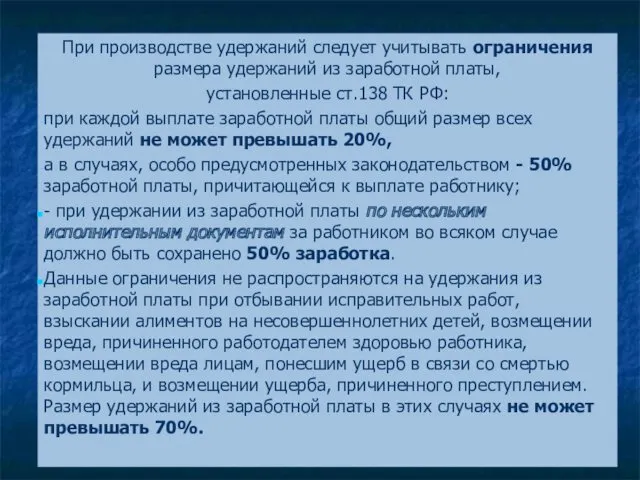

- 22. При производстве удержаний следует учитывать ограничения размера удержаний из заработной платы, установленные ст.138 ТК РФ: при

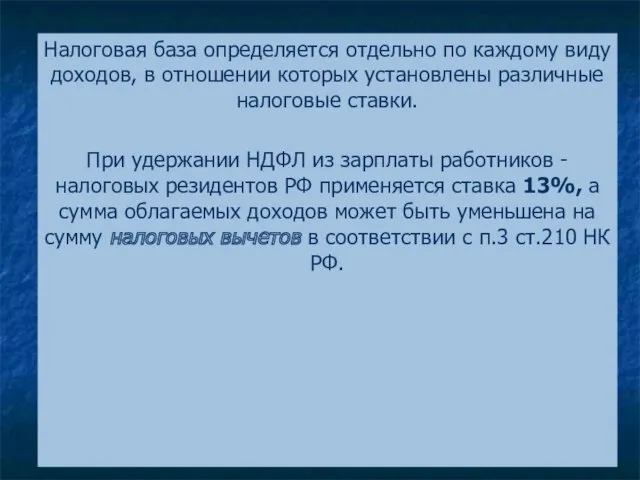

- 23. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. При

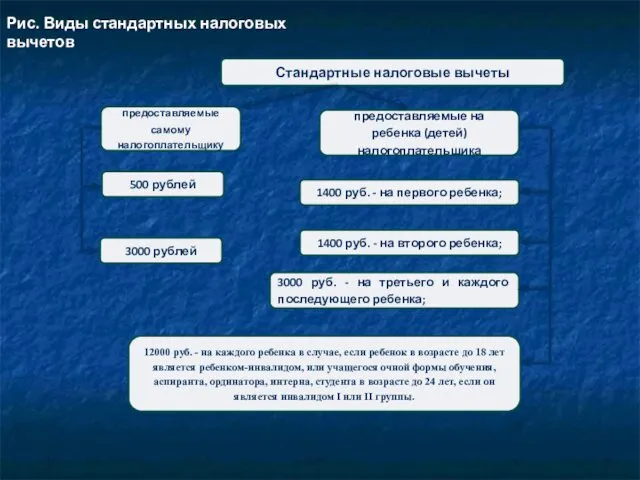

- 24. Рис. Виды налоговых вычетов по НДФЛ

- 25. Стандартные налоговые вычеты предоставляемые самому налогоплательщику предоставляемые на ребенка (детей) налогоплательщика 1400 руб. - на первого

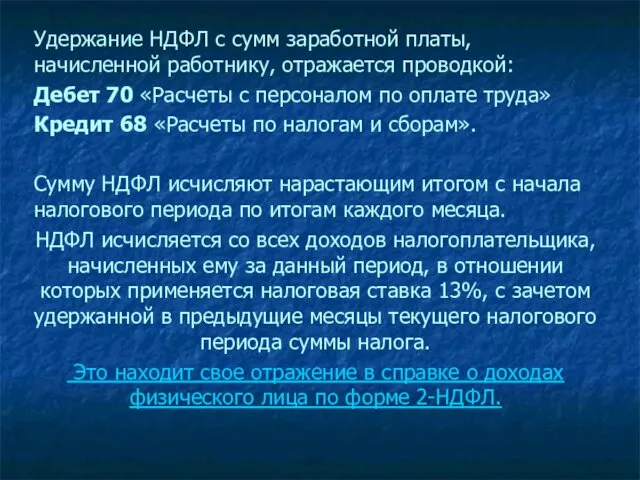

- 27. Удержание НДФЛ с сумм заработной платы, начисленной работнику, отражается проводкой: Дебет 70 «Расчеты с персоналом по

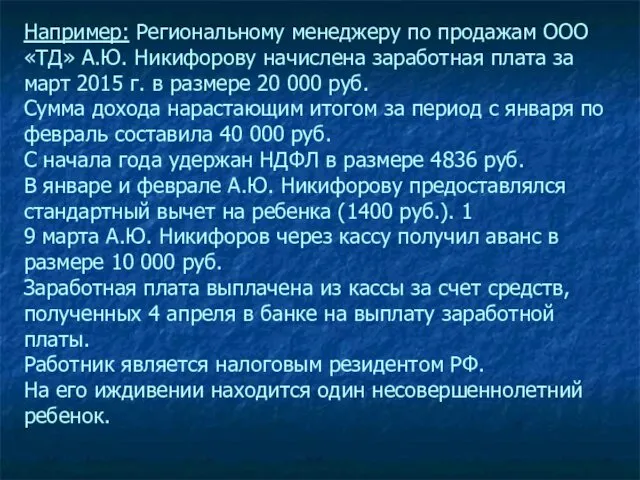

- 28. Например: Региональному менеджеру по продажам ООО «ТД» А.Ю. Никифорову начислена заработная плата за март 2015 г.

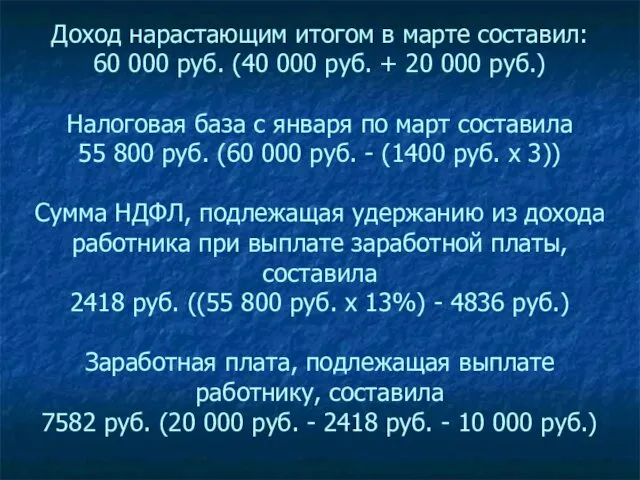

- 29. Доход нарастающим итогом в марте составил: 60 000 руб. (40 000 руб. + 20 000 руб.)

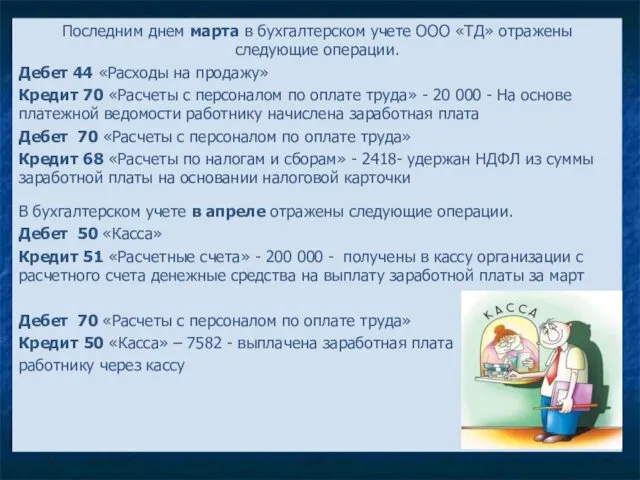

- 30. Последним днем марта в бухгалтерском учете ООО «ТД» отражены следующие операции. Дебет 44 «Расходы на продажу»

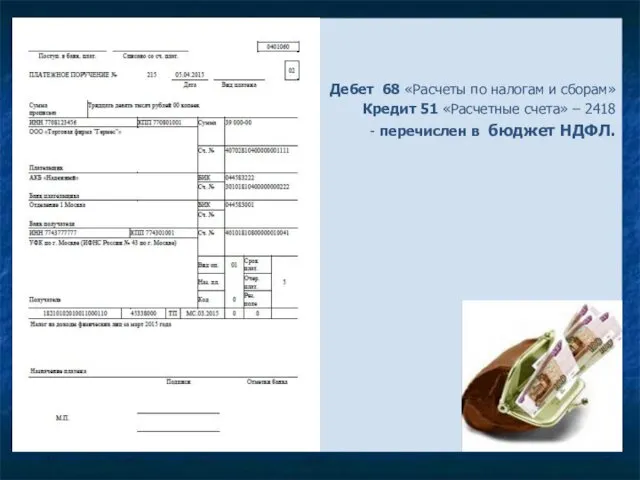

- 31. Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетные счета» – 2418 - перечислен в

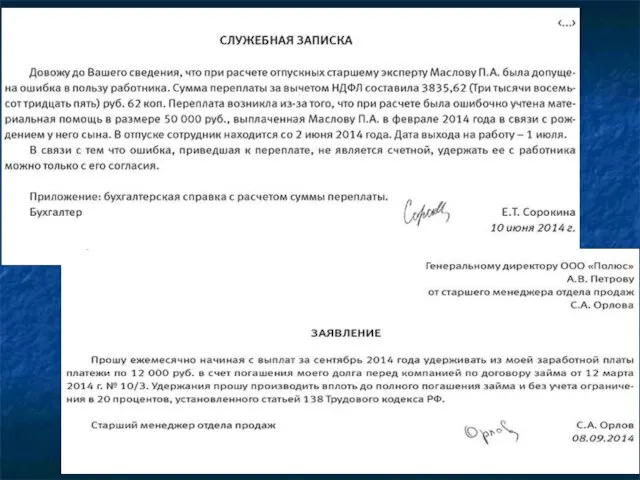

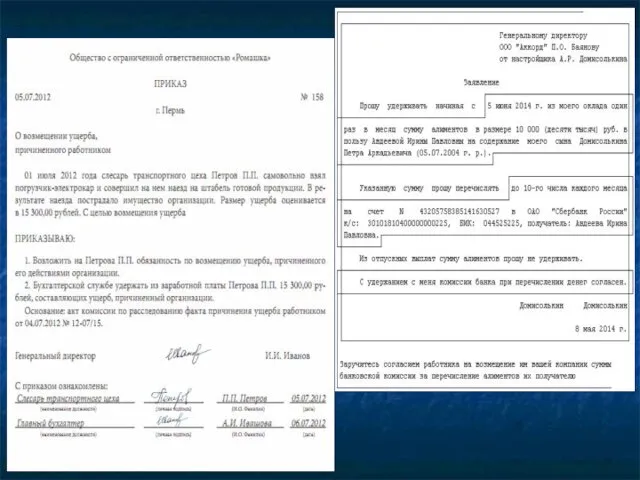

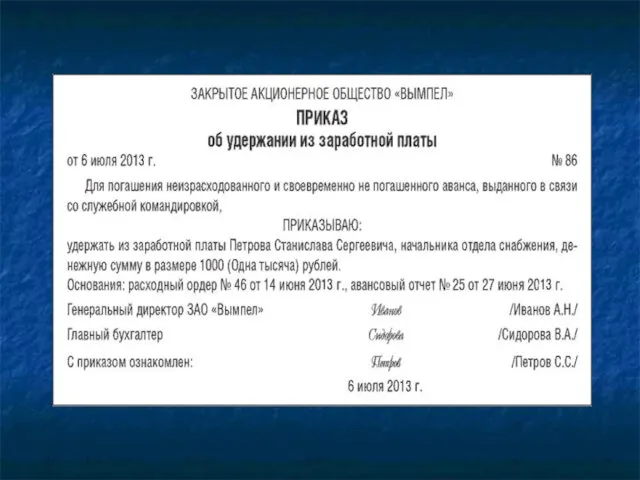

- 32. Работодатель производит удержания из заработной платы работника как по требованию закона, так и по своей инициативе.

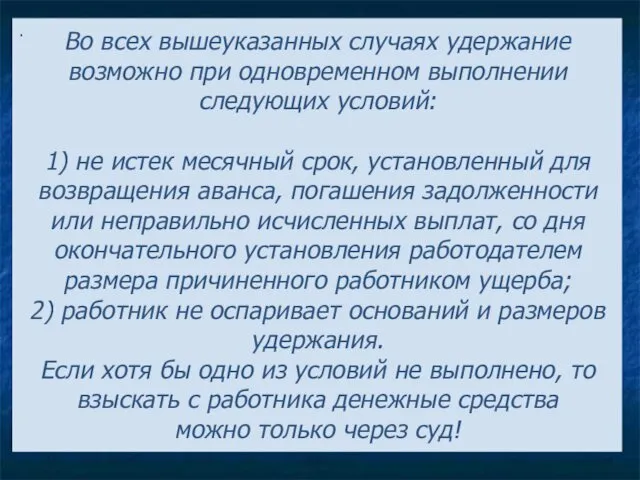

- 33. . Во всех вышеуказанных случаях удержание возможно при одновременном выполнении следующих условий: 1) не истек месячный

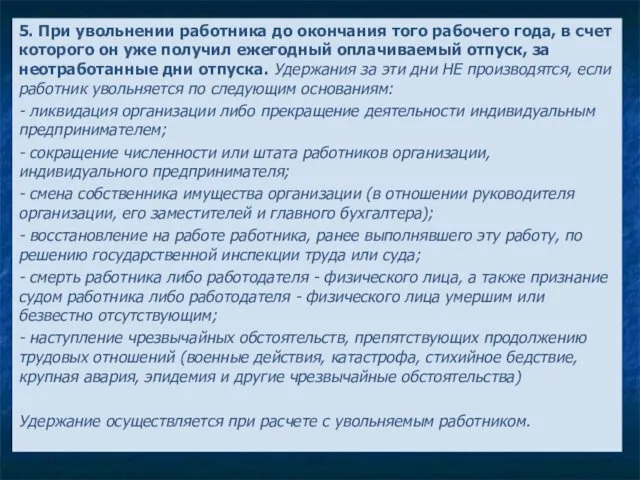

- 34. 5. При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный

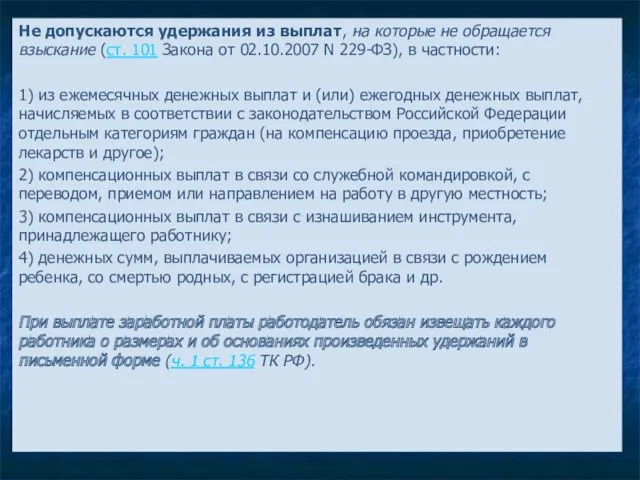

- 35. Не допускаются удержания из выплат, на которые не обращается взыскание (ст. 101 Закона от 02.10.2007 N

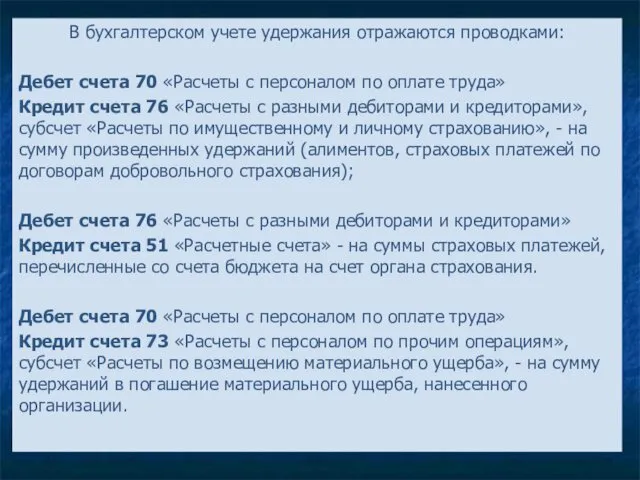

- 36. В бухгалтерском учете удержания отражаются проводками: Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит

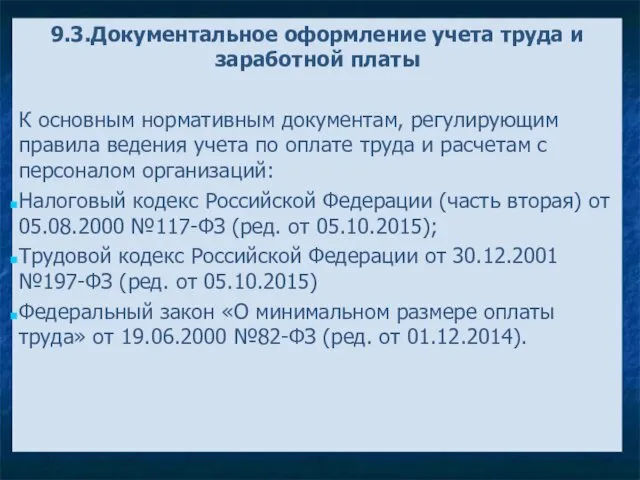

- 37. 9.3.Документальное оформление учета труда и заработной платы К основным нормативным документам, регулирующим правила ведения учета по

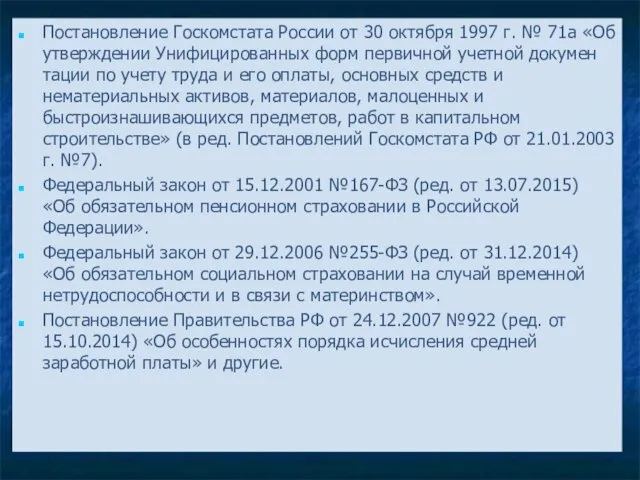

- 38. Постановление Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении Унифицированных форм первичной учетной

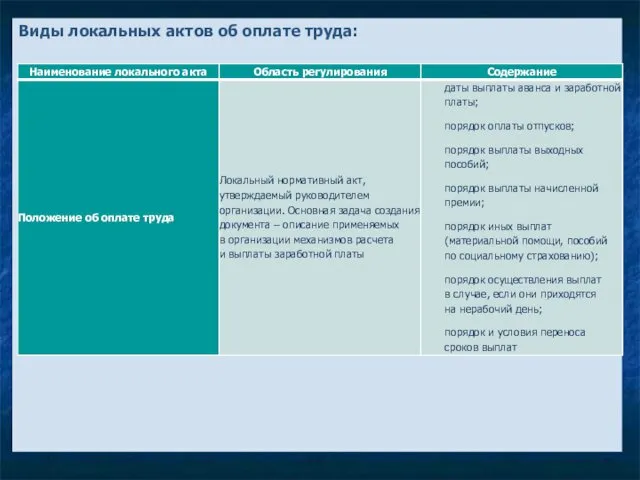

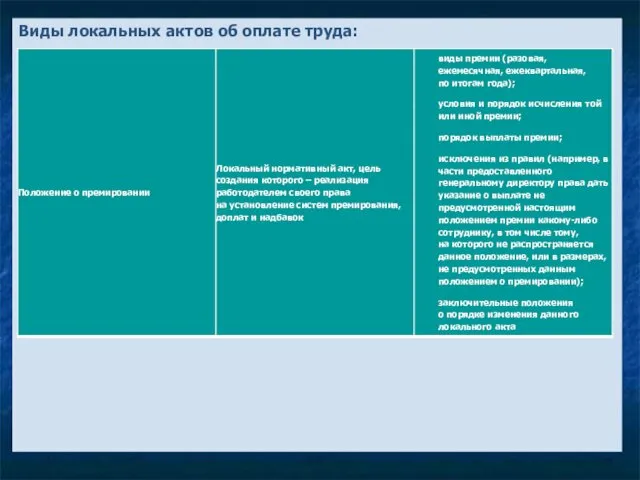

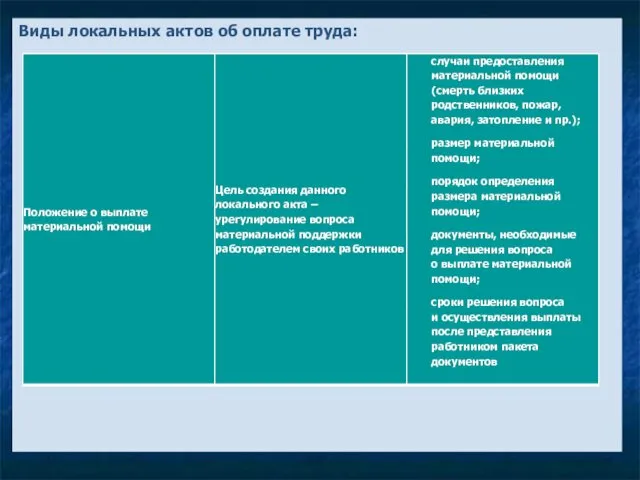

- 39. Виды локальных актов об оплате труда:

- 40. Виды локальных актов об оплате труда:

- 41. Виды локальных актов об оплате труда:

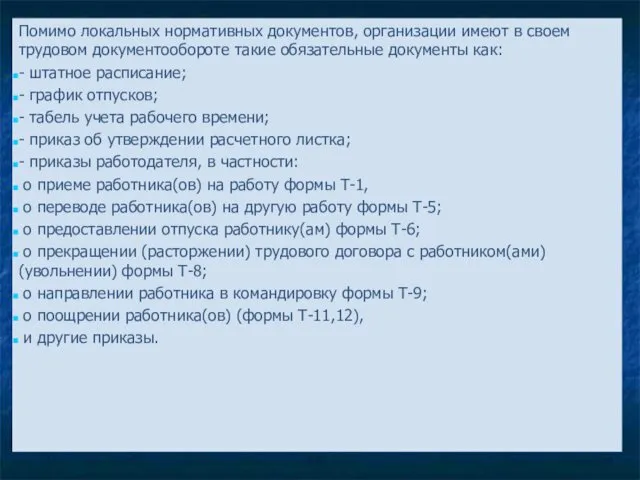

- 42. Помимо локальных нормативных документов, организации имеют в своем трудовом документообороте такие обязательные документы как: - штатное

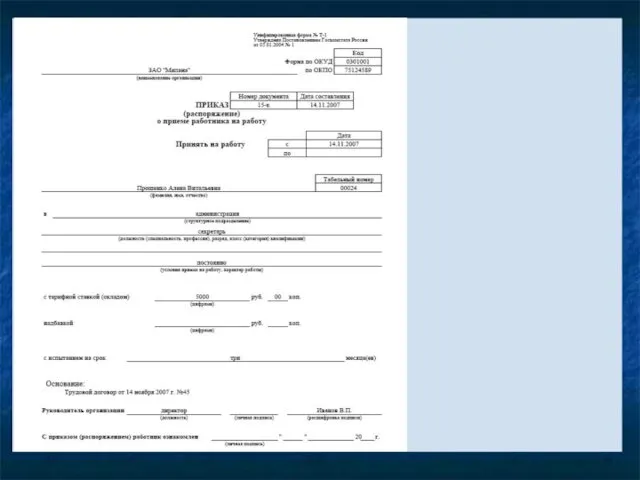

- 43. Форма №Т-1

- 45. Форма №Т-8

- 49. ТРУДОУСТРОЙСТВО

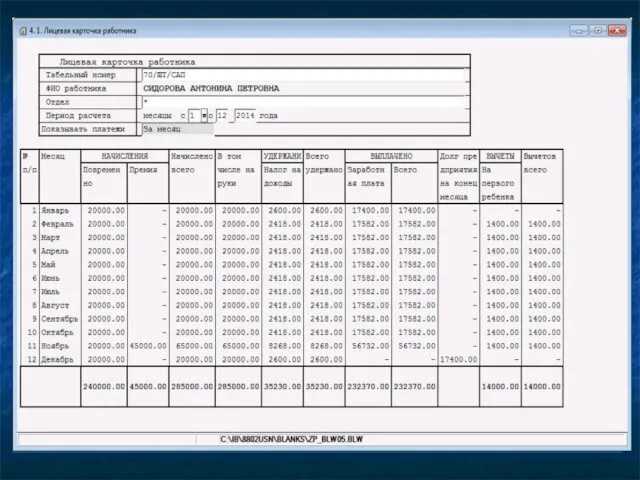

- 54. 9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда Для учета расчетов с работниками

- 55. 9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда Основными бухгалтерскими проводками по учету

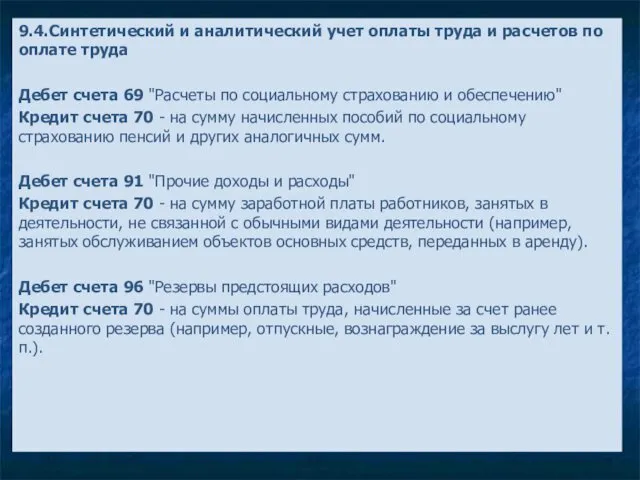

- 56. 9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда Дебет счета 69 "Расчеты по

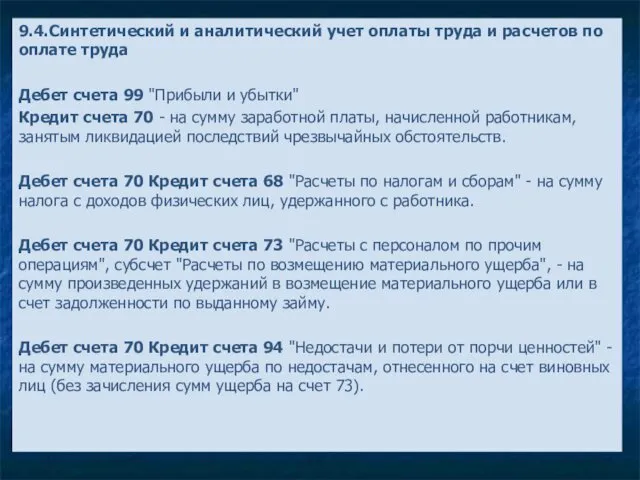

- 57. 9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда Дебет счета 99 "Прибыли и

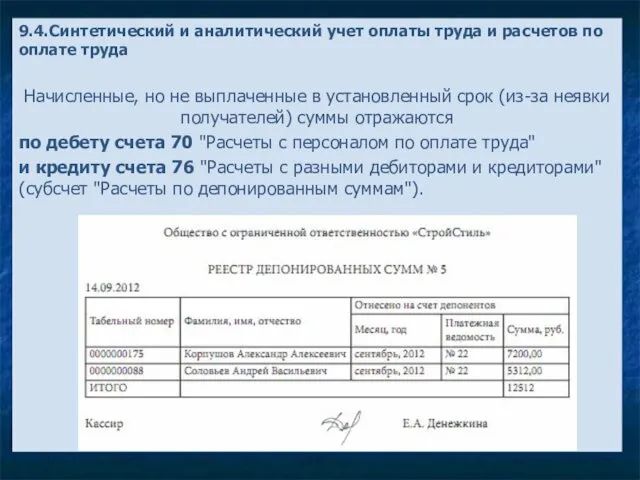

- 58. 9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда Начисленные, но не выплаченные в

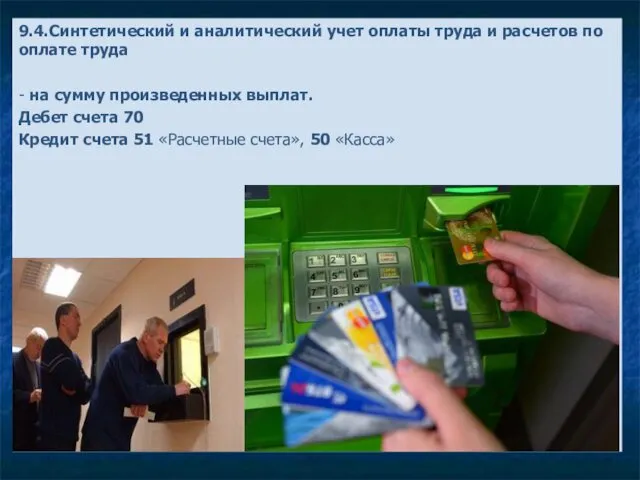

- 59. 9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда - на сумму произведенных выплат.

- 60. 9.5.Учет расчетов по социальному страхованию и обеспечению Основной целью государственного социального страхования является обеспечение государственных гарантий

- 61. На основании п.2 ст.8 Закона N 165-ФЗ страховым обеспечением по отдельным видам обязательного социального страхования, в

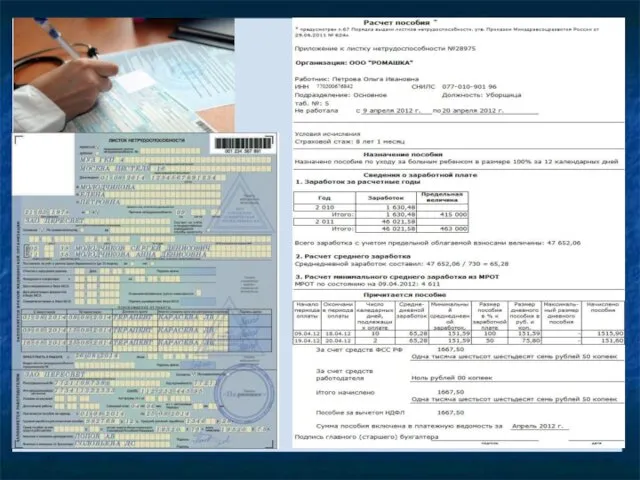

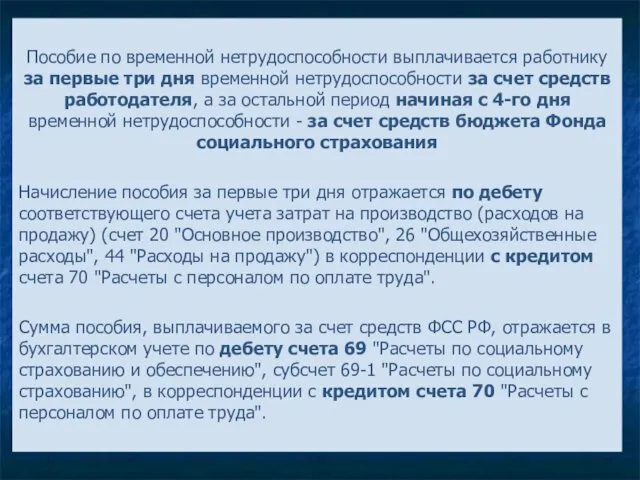

- 62. Пособие по временной нетрудоспособности выплачивается работнику за первые три дня временной нетрудоспособности за счет средств работодателя,

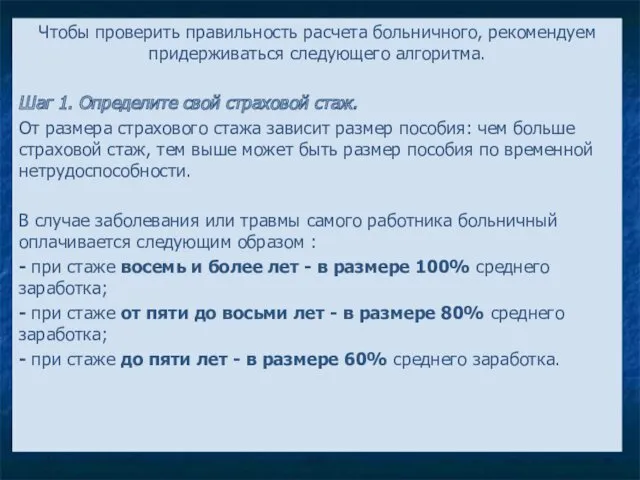

- 63. Чтобы проверить правильность расчета больничного, рекомендуем придерживаться следующего алгоритма. Шаг 1. Определите свой страховой стаж. От

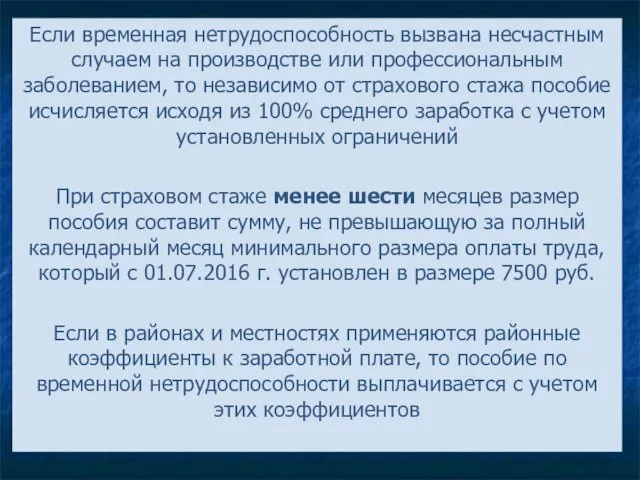

- 64. Если временная нетрудоспособность вызвана несчастным случаем на производстве или профессиональным заболеванием, то независимо от страхового стажа

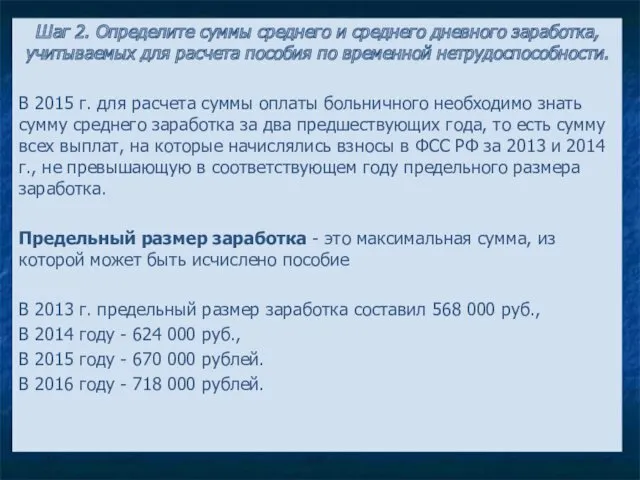

- 65. Шаг 2. Определите суммы среднего и среднего дневного заработка, учитываемых для расчета пособия по временной нетрудоспособности.

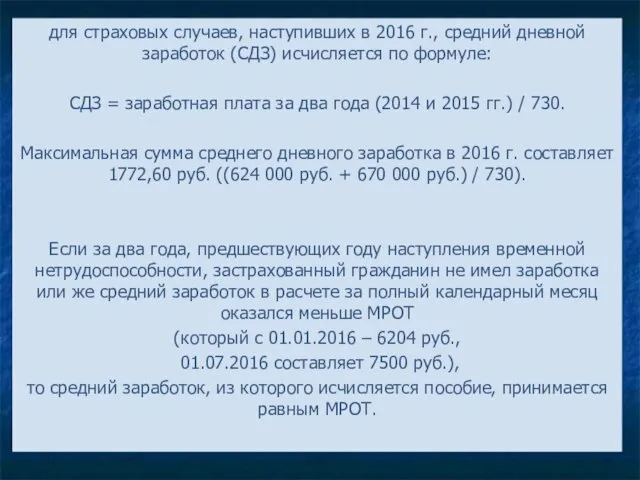

- 66. для страховых случаев, наступивших в 2016 г., средний дневной заработок (СДЗ) исчисляется по формуле: СДЗ =

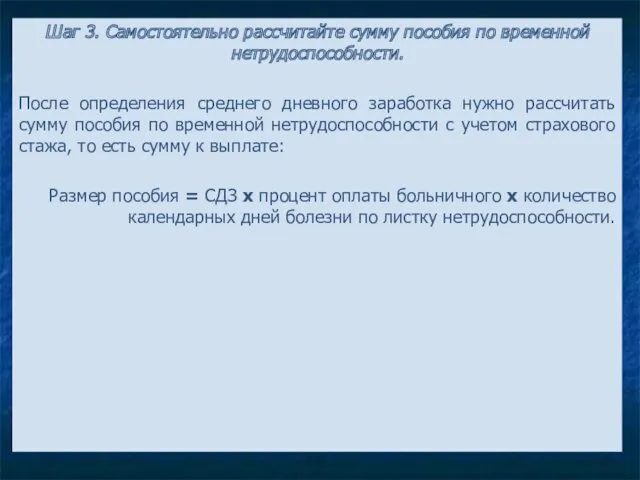

- 67. Шаг 3. Самостоятельно рассчитайте сумму пособия по временной нетрудоспособности. После определения среднего дневного заработка нужно рассчитать

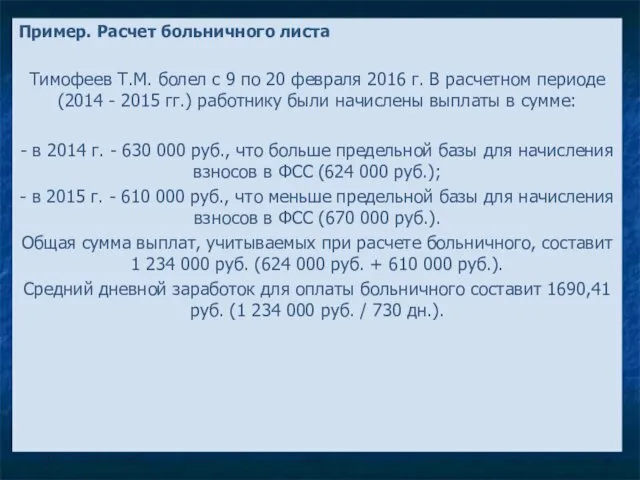

- 68. Пример. Расчет больничного листа Тимофеев Т.М. болел с 9 по 20 февраля 2016 г. В расчетном

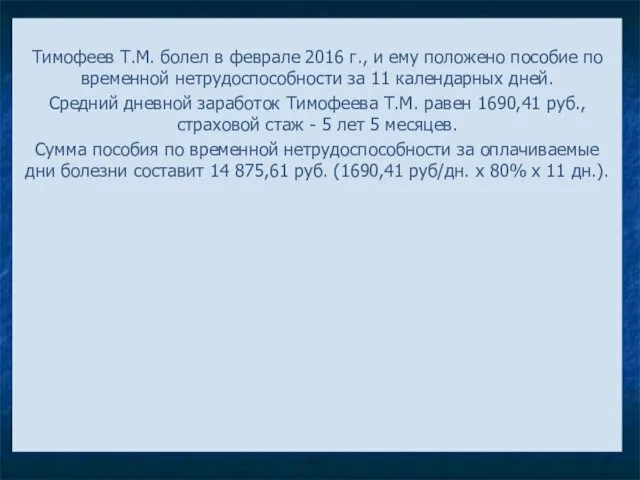

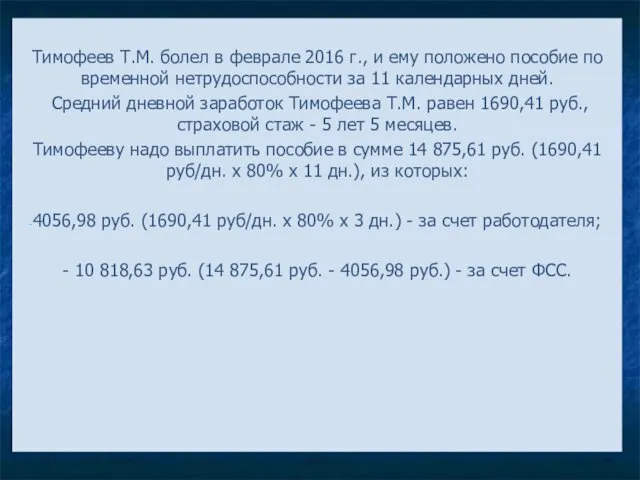

- 69. Тимофеев Т.М. болел в феврале 2016 г., и ему положено пособие по временной нетрудоспособности за 11

- 70. Тимофеев Т.М. болел в феврале 2016 г., и ему положено пособие по временной нетрудоспособности за 11

- 72. Скачать презентацию

9.1.Оплата труда, её системы и виды

9.2.Учет удержаний из заработной платы

9.3.Документальное оформление

9.1.Оплата труда, её системы и виды

9.2.Учет удержаний из заработной платы

9.3.Документальное оформление

Заработная плата

- вознаграждение за труд в зависимости от квалификации работника,

- вознаграждение за труд в зависимости от квалификации работника,

На производственных предприятиях различают два вида оплаты труда:

— основная- оплата, начисляемая

На производственных предприятиях различают два вида оплаты труда:

— основная- оплата, начисляемая

Повременная оплата труда – наиболее распространенная.

Она может быть в свою

Она может быть в свою

Формы оплаты труда

При повременной форме оплата производится за определенное количество

Формы оплаты труда

При повременной форме оплата производится за определенное количество

Сдельная оплата труда – оплата, при которой работнику начисляется зарплата в

Сдельная оплата труда – оплата, при которой работнику начисляется зарплата в

Сдельная форма оплаты труда предусматривает оплату выполненных работ в соответствии

Сдельная форма оплаты труда предусматривает оплату выполненных работ в соответствии

При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной базы

При сдельно-прогрессивной системе оплата труда рабочих в пределах установленной исходной базы

Системы оплаты труда

Тарифная система – совокупность нормативов, с помощью которых регулируется

Системы оплаты труда

Тарифная система – совокупность нормативов, с помощью которых регулируется

Месячная оплата труда работника, отработавшего полностью определенную на этот период норму

Месячная оплата труда работника, отработавшего полностью определенную на этот период норму

9.2.Учет удержаний из заработной платы

Все удержания из зарплаты, существующие на практике,

9.2.Учет удержаний из заработной платы

Все удержания из зарплаты, существующие на практике,

Удержания из заработной платы

Обяза-тельные

По инициативе работодателя

По инициативе работника

Удержания по исполнительным документам

Удержания из заработной платы

Обяза-тельные

По инициативе работодателя

По инициативе работника

Удержания по исполнительным документам

Пример. Коммерческому директору ООО «Торговый дом «Радуга»» установлен оклад в размере

Пример. Коммерческому директору ООО «Торговый дом «Радуга»» установлен оклад в размере

В январе директору начислены:

30 000 руб. : 17 дн. x 10

В январе директору начислены:

30 000 руб. : 17 дн. x 10

В марте директору начислены:

30 000 руб. : 20 дн. x 2

В марте директору начислены:

30 000 руб. : 20 дн. x 2

При производстве удержаний следует учитывать ограничения размера удержаний из заработной платы,

При производстве удержаний следует учитывать ограничения размера удержаний из заработной платы,

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых

Рис. Виды налоговых вычетов по НДФЛ

Рис. Виды налоговых вычетов по НДФЛ

Стандартные налоговые вычеты

предоставляемые самому налогоплательщику

предоставляемые на ребенка (детей) налогоплательщика

1400 руб. -

Стандартные налоговые вычеты

предоставляемые самому налогоплательщику

предоставляемые на ребенка (детей) налогоплательщика

1400 руб. -

Удержание НДФЛ с сумм заработной платы, начисленной работнику, отражается проводкой:

Дебет 70

Удержание НДФЛ с сумм заработной платы, начисленной работнику, отражается проводкой:

Дебет 70

Например: Региональному менеджеру по продажам ООО «ТД» А.Ю. Никифорову начислена заработная

Например: Региональному менеджеру по продажам ООО «ТД» А.Ю. Никифорову начислена заработная

Доход нарастающим итогом в марте составил:

60 000 руб. (40 000 руб.

Доход нарастающим итогом в марте составил:

60 000 руб. (40 000 руб.

Последним днем марта в бухгалтерском учете ООО «ТД» отражены следующие операции.

Дебет

Последним днем марта в бухгалтерском учете ООО «ТД» отражены следующие операции.

Дебет

Дебет 68 «Расчеты по налогам и сборам»

Кредит 51 «Расчетные счета» –

Дебет 68 «Расчеты по налогам и сборам»

Кредит 51 «Расчетные счета» –

Работодатель производит удержания из заработной платы работника как по требованию закона,

Работодатель производит удержания из заработной платы работника как по требованию закона,

.

Во всех вышеуказанных случаях удержание возможно при одновременном выполнении следующих условий:

1)

.

Во всех вышеуказанных случаях удержание возможно при одновременном выполнении следующих условий:

1)

5. При увольнении работника до окончания того рабочего года, в счет

5. При увольнении работника до окончания того рабочего года, в счет

Не допускаются удержания из выплат, на которые не обращается взыскание (ст.

Не допускаются удержания из выплат, на которые не обращается взыскание (ст.

В бухгалтерском учете удержания отражаются проводками:

Дебет счета 70 «Расчеты с персоналом

В бухгалтерском учете удержания отражаются проводками:

Дебет счета 70 «Расчеты с персоналом

9.3.Документальное оформление учета труда и заработной платы

К основным нормативным документам, регулирующим

9.3.Документальное оформление учета труда и заработной платы

К основным нормативным документам, регулирующим

Постановление Госкомстата России от 30 октября 1997 г. № 71а «Об

Постановление Госкомстата России от 30 октября 1997 г. № 71а «Об

Виды локальных актов об оплате труда:

Виды локальных актов об оплате труда:

Виды локальных актов об оплате труда:

Виды локальных актов об оплате труда:

Виды локальных актов об оплате труда:

Виды локальных актов об оплате труда:

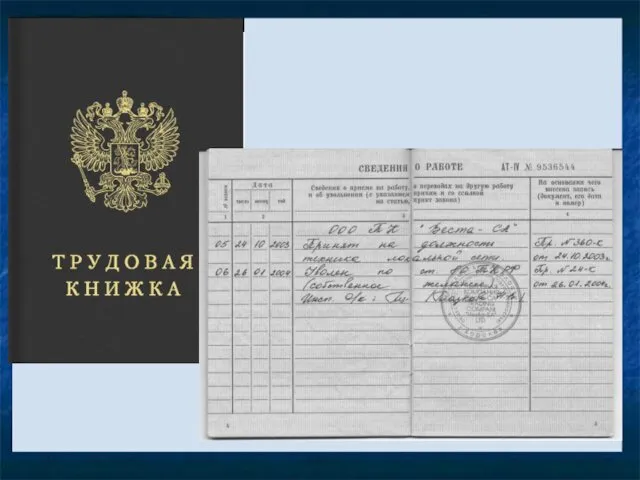

Помимо локальных нормативных документов, организации имеют в своем трудовом документообороте такие

Помимо локальных нормативных документов, организации имеют в своем трудовом документообороте такие

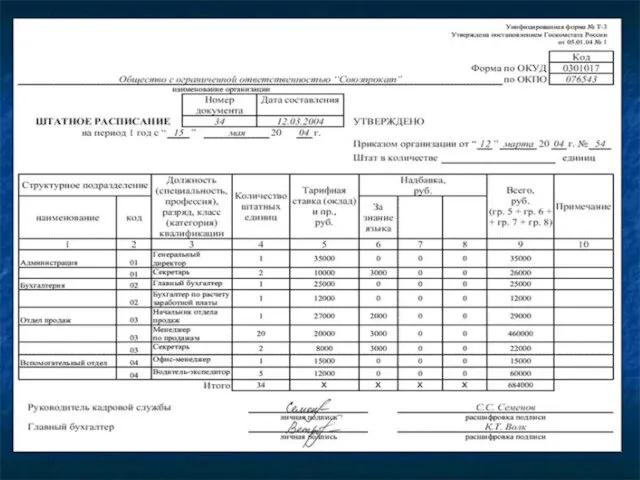

Форма №Т-1

Форма №Т-1

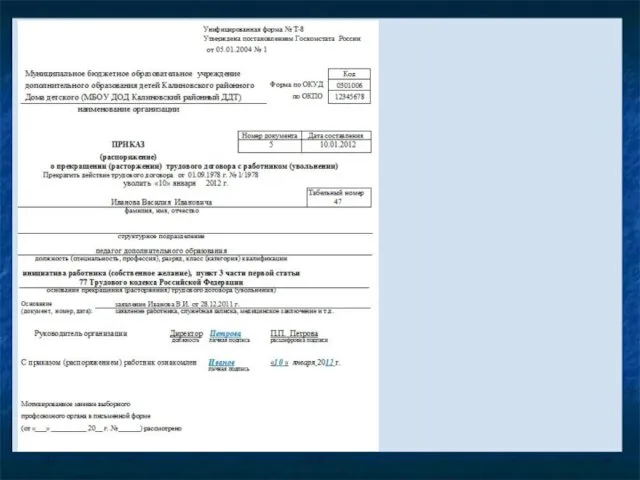

Форма №Т-8

Форма №Т-8

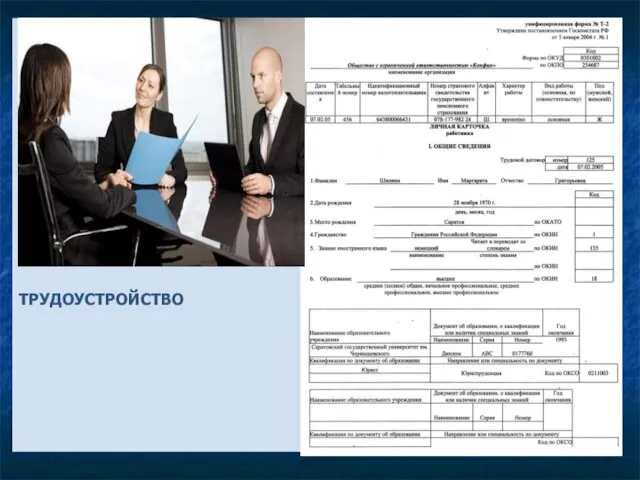

ТРУДОУСТРОЙСТВО

ТРУДОУСТРОЙСТВО

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Для

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Для

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Основными

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Основными

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Дебет

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Дебет

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Дебет

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Дебет

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Начисленные,

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

Начисленные,

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

-

9.4.Синтетический и аналитический учет оплаты труда и расчетов по оплате труда

-

9.5.Учет расчетов по социальному страхованию и обеспечению

Основной целью государственного социального страхования

9.5.Учет расчетов по социальному страхованию и обеспечению

Основной целью государственного социального страхования

На основании п.2 ст.8 Закона N 165-ФЗ страховым обеспечением по отдельным

На основании п.2 ст.8 Закона N 165-ФЗ страховым обеспечением по отдельным

Пособие по временной нетрудоспособности выплачивается работнику за первые три дня временной

Чтобы проверить правильность расчета больничного, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите

Чтобы проверить правильность расчета больничного, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите

Если временная нетрудоспособность вызвана несчастным случаем на производстве или профессиональным заболеванием,

Если временная нетрудоспособность вызвана несчастным случаем на производстве или профессиональным заболеванием,

Шаг 2. Определите суммы среднего и среднего дневного заработка, учитываемых для

Шаг 2. Определите суммы среднего и среднего дневного заработка, учитываемых для

для страховых случаев, наступивших в 2016 г., средний дневной заработок (СДЗ)

для страховых случаев, наступивших в 2016 г., средний дневной заработок (СДЗ)

Шаг 3. Самостоятельно рассчитайте сумму пособия по временной нетрудоспособности.

После определения среднего

Шаг 3. Самостоятельно рассчитайте сумму пособия по временной нетрудоспособности.

После определения среднего

Пример. Расчет больничного листа

Тимофеев Т.М. болел с 9 по 20 февраля

Пример. Расчет больничного листа

Тимофеев Т.М. болел с 9 по 20 февраля

Страхование физического лица

Страхование физического лица Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Семейный бюджет

Семейный бюджет Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Статистика финансовых результатов

Статистика финансовых результатов Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Учет финансовых вложений

Учет финансовых вложений Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Токійська фондова біржа

Токійська фондова біржа Банковские риски и способы их оценки

Банковские риски и способы их оценки Бюджетный процесс

Бюджетный процесс Free Cash Flow Valuation

Free Cash Flow Valuation Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Бюджетная система США

Бюджетная система США Финансовые инструменты

Финансовые инструменты Оборотные средства предприятий

Оборотные средства предприятий Налоговая политика и налоговая система

Налоговая политика и налоговая система Loans and Credits

Loans and Credits Инфляция. Причины (факторы) инфляции

Инфляция. Причины (факторы) инфляции Что такое деньги

Что такое деньги Салык және оның түрлері

Салык және оның түрлері Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Оборотные средства предприятия

Оборотные средства предприятия Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Краудсорсинг. Виды краудсорсинга

Краудсорсинг. Виды краудсорсинга