- Методы калькулирования себестоимости в управленческом учете

Содержание

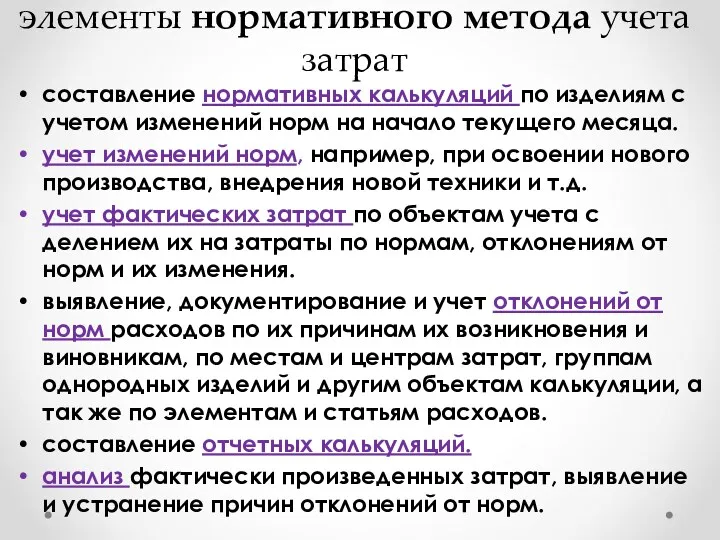

- 2. элементы нормативного метода учета затрат составление нормативных калькуляций по изделиям с учетом изменений норм на начало

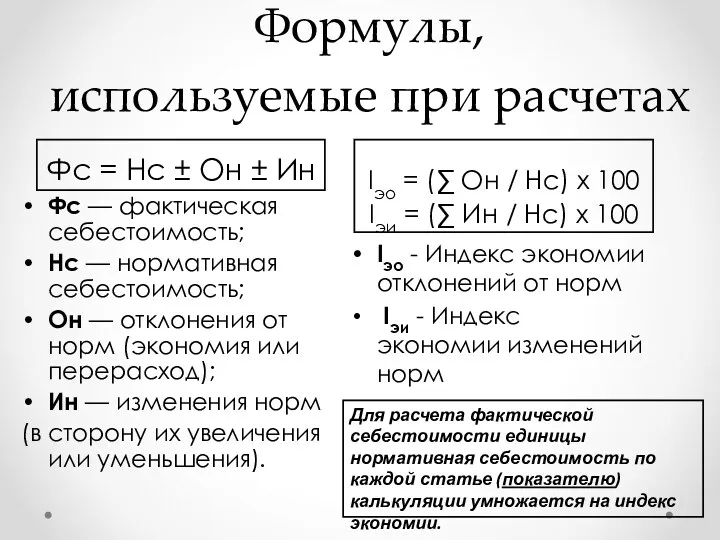

- 3. Формулы, используемые при расчетах Фс = Нс ± Он ± Ин Iэо = (∑ Он /

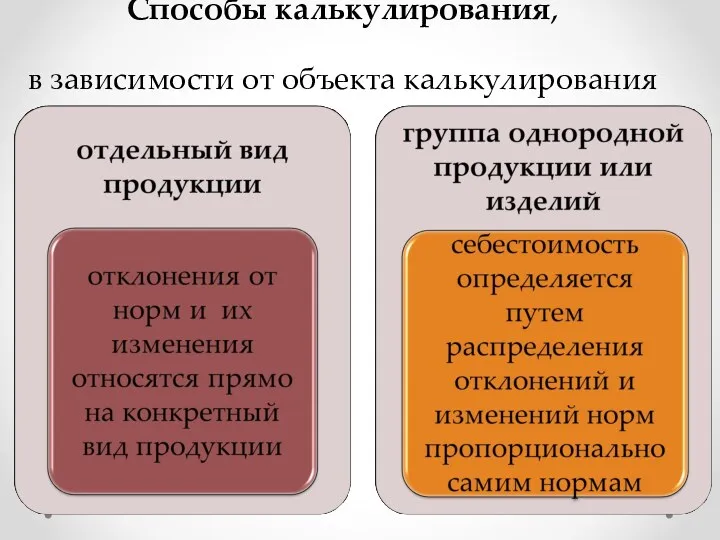

- 4. Способы калькулирования, в зависимости от объекта калькулирования

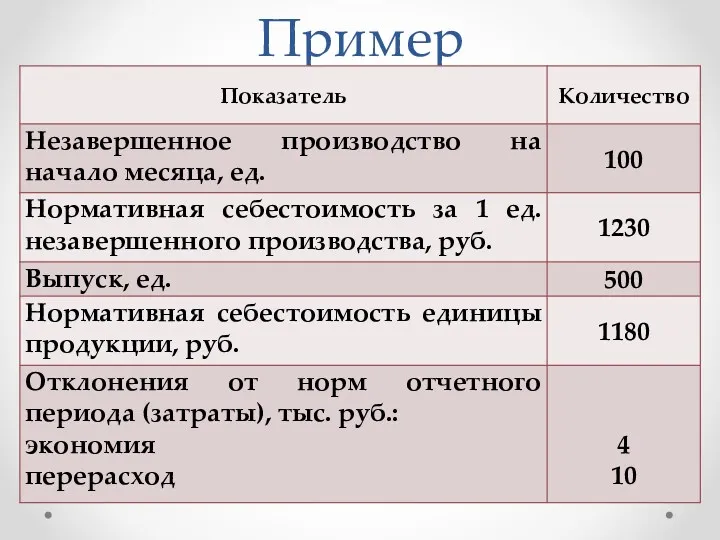

- 5. Пример

- 6. Требуется - определить фактическую себестоимость всего выпуска и единицы продукции Алгоритм расчета 1. Общая нормативная себестоимость

- 7. Калькуляция

- 8. Калькуляция

- 9. Понятия стандарт-кост

- 10. Алгоритм расчета стандартной себестоимости

- 11. Счета для учета отклонений в системе стандарт-кост Отклонения по расходу материалов. Отклонения по заработной плате. Отклонения

- 12. Понятия директ-костинг (директ-кост)

- 13. принципы использования системы «директ-костинг» приоритет параметров краткосрочной и среднесрочной перспективы перед учетом и анализом результатов прошедших

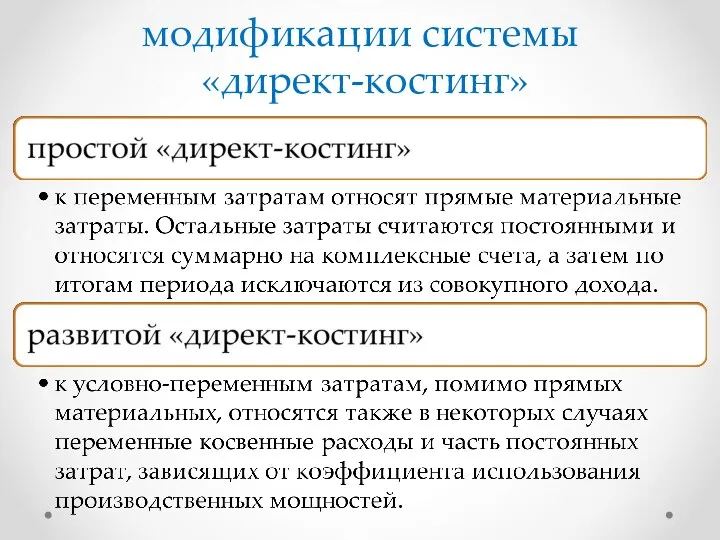

- 14. модификации системы «директ-костинг»

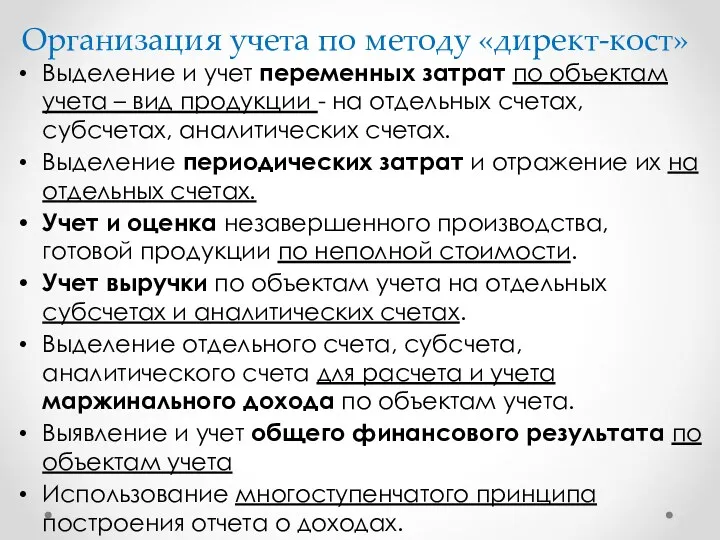

- 15. Организация учета по методу «директ-кост» Выделение и учет переменных затрат по объектам учета – вид продукции

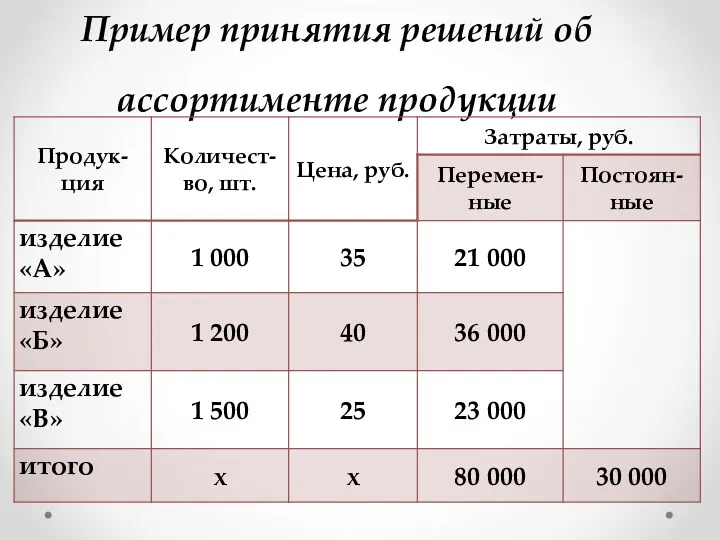

- 16. Пример принятия решений об ассортименте продукции

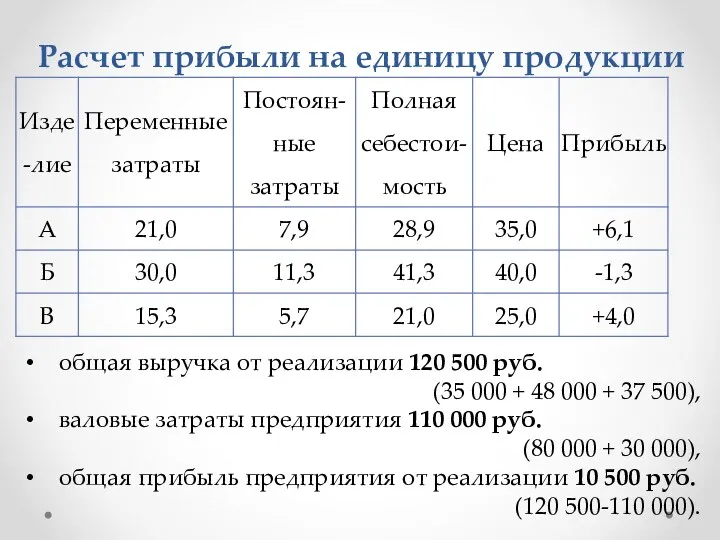

- 17. Расчет прибыли на единицу продукции общая выручка от реализации 120 500 руб. (35 000 + 48

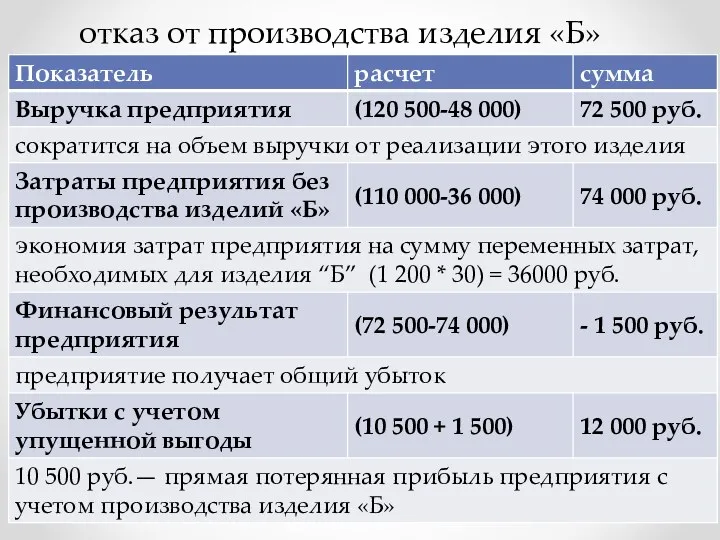

- 18. отказ от производства изделия «Б»

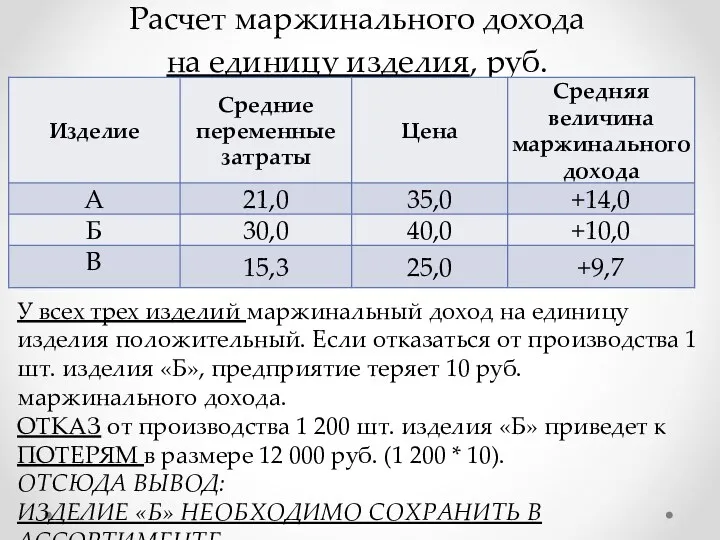

- 19. Расчет маржинального дохода на единицу изделия, руб. У всех трех изделий маржинальный доход на единицу изделия

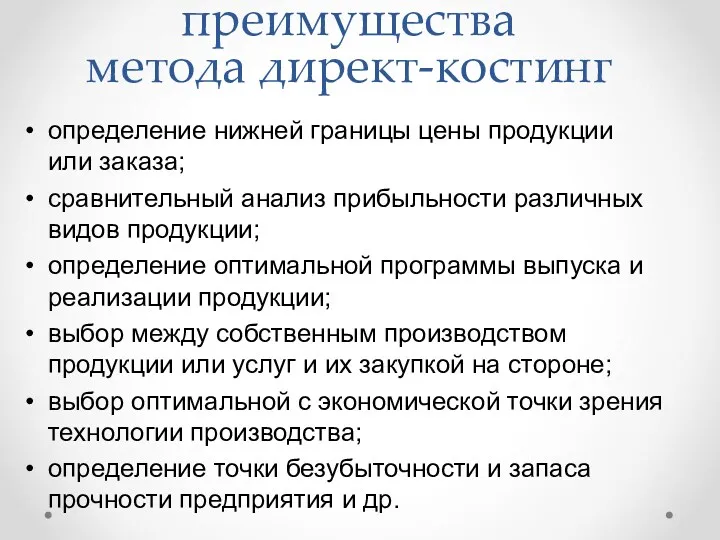

- 20. преимущества метода директ-костинг определение нижней границы цены продукции или заказа; сравнительный анализ прибыльности различных видов продукции;

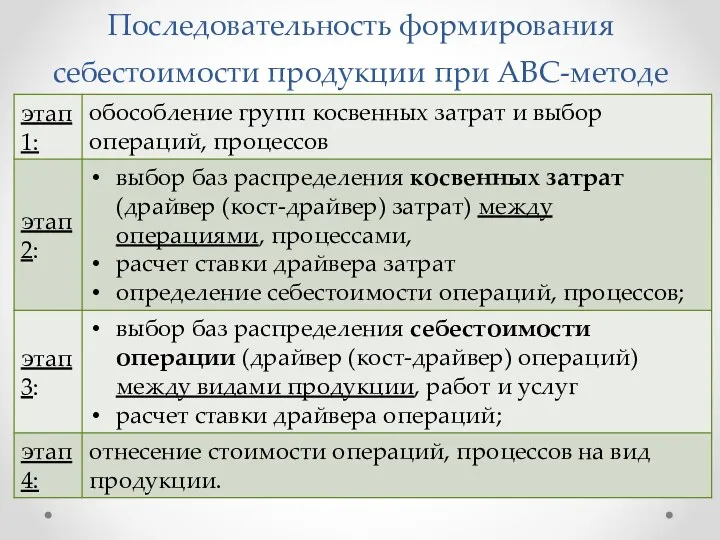

- 21. Последовательность формирования себестоимости продукции при ABC-методе

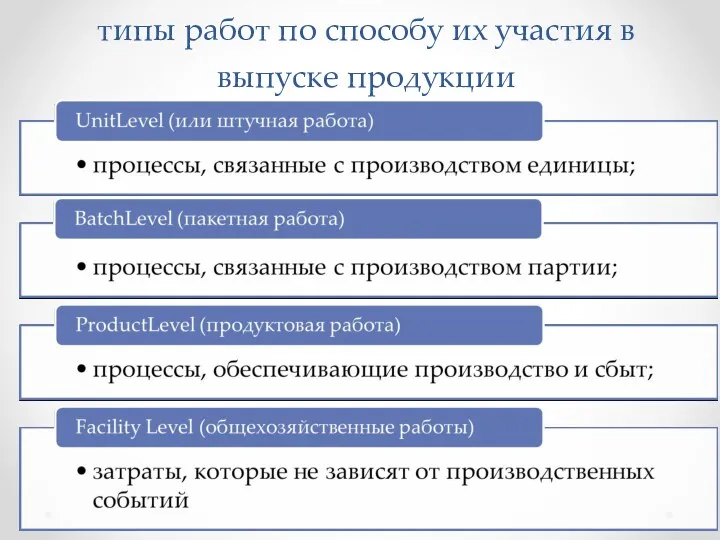

- 22. типы работ по способу их участия в выпуске продукции

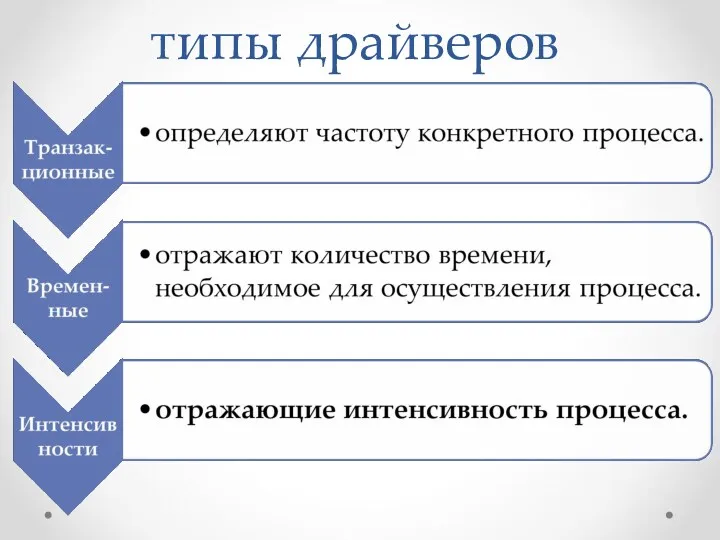

- 23. типы драйверов

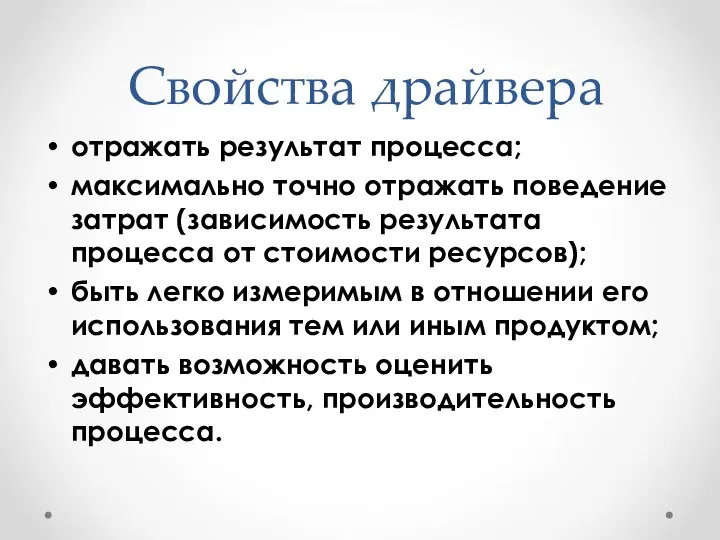

- 24. Свойства драйвера отражать результат процесса; максимально точно отражать поведение затрат (зависимость результата процесса от стоимости ресурсов);

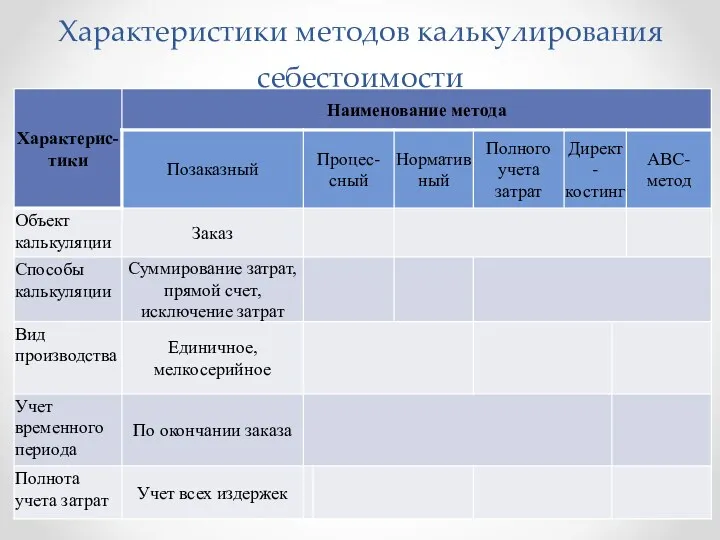

- 25. Характеристики методов калькулирования себестоимости

- 27. Скачать презентацию

элементы нормативного метода учета затрат

составление нормативных калькуляций по изделиям с учетом изменений

элементы нормативного метода учета затрат

составление нормативных калькуляций по изделиям с учетом изменений

Формулы,

используемые при расчетах

Фс = Нс ± Он ± Ин

Iэо = (∑ Он

Формулы,

используемые при расчетах

Фс = Нс ± Он ± Ин

Iэо = (∑ Он

Способы калькулирования,

в зависимости от объекта калькулирования

Способы калькулирования,

в зависимости от объекта калькулирования

Пример

Пример

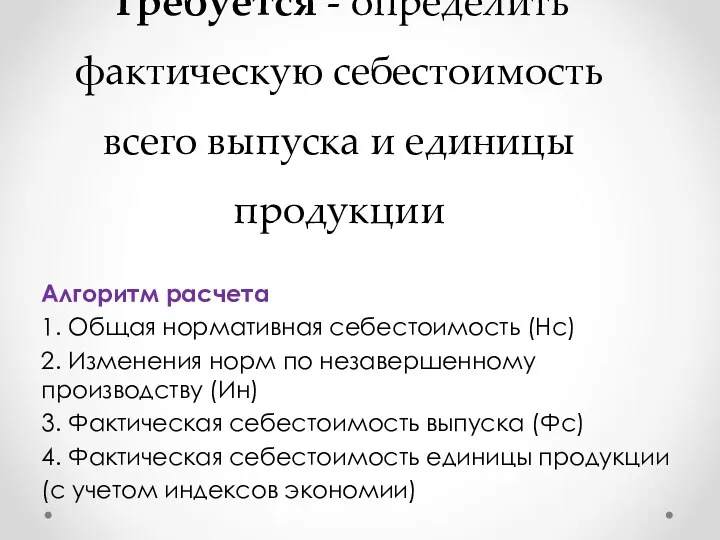

Требуется - определить фактическую себестоимость всего выпуска и единицы продукции

Алгоритм расчета

1. Общая нормативная

Требуется - определить фактическую себестоимость всего выпуска и единицы продукции

Алгоритм расчета

1. Общая нормативная

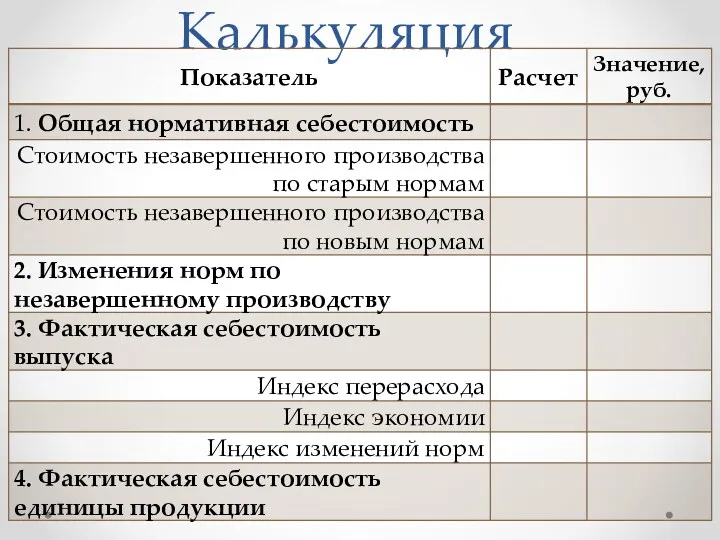

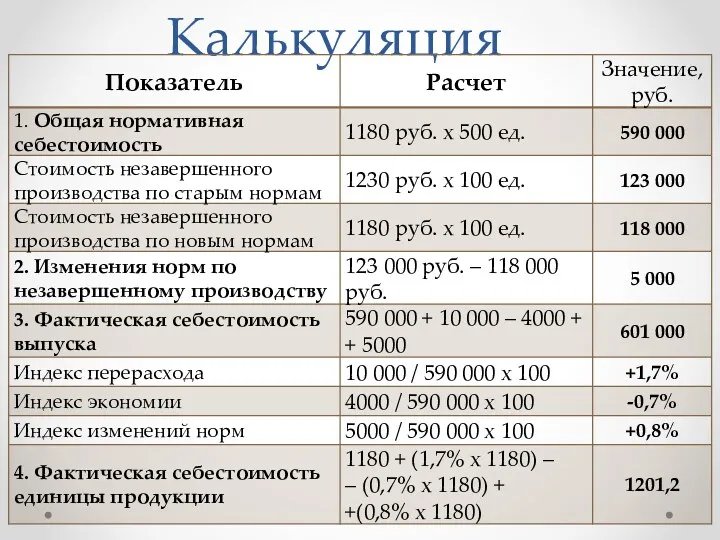

Калькуляция

Калькуляция

Калькуляция

Калькуляция

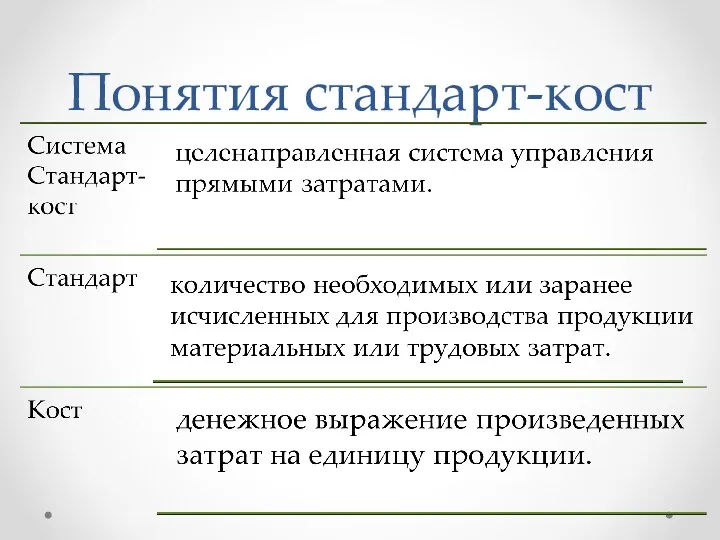

Понятия стандарт-кост

Понятия стандарт-кост

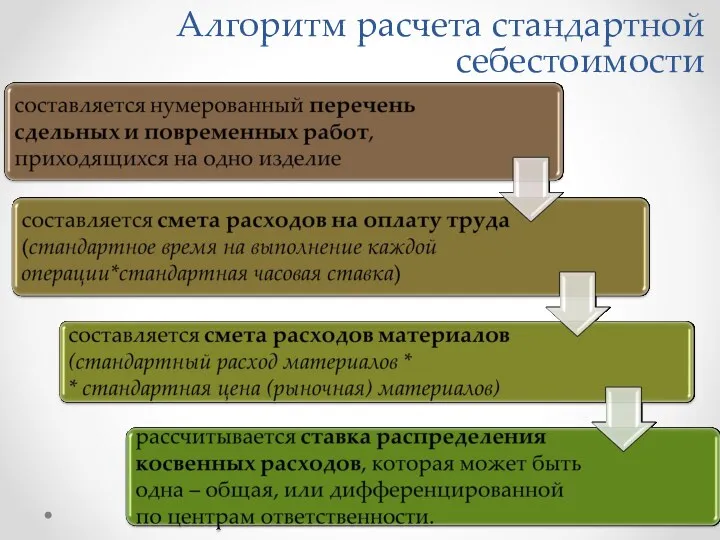

Алгоритм расчета стандартной себестоимости

Алгоритм расчета стандартной себестоимости

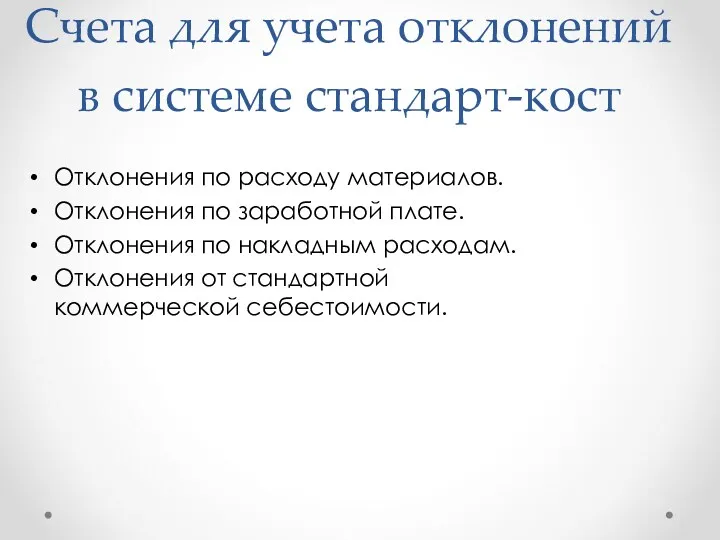

Счета для учета отклонений в системе стандарт-кост

Отклонения по расходу материалов.

Отклонения по заработной плате.

Отклонения

Счета для учета отклонений в системе стандарт-кост

Отклонения по расходу материалов.

Отклонения по заработной плате.

Отклонения

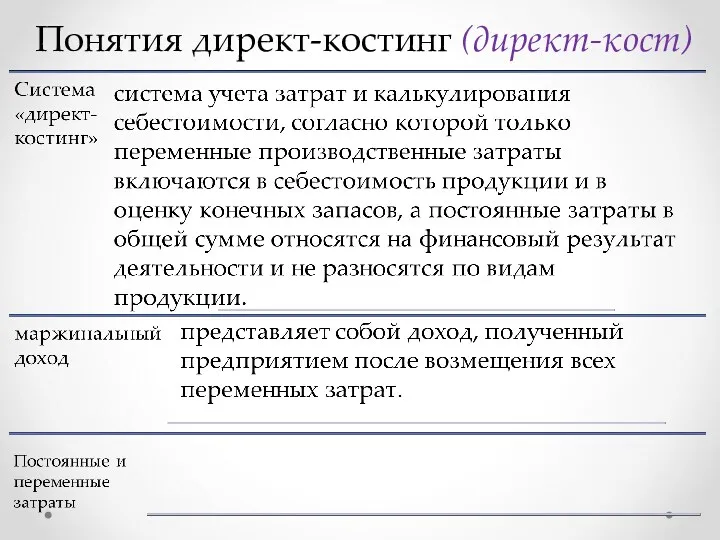

Понятия директ-костинг (директ-кост)

Понятия директ-костинг (директ-кост)

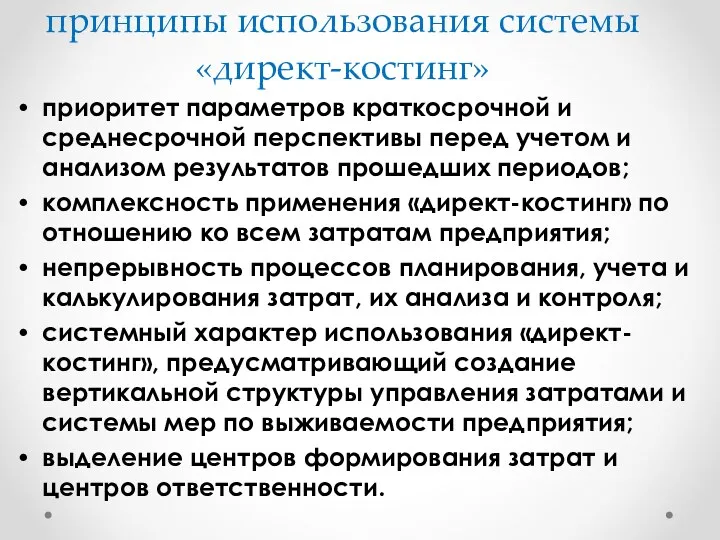

принципы использования системы «директ-костинг»

приоритет параметров краткосрочной и среднесрочной перспективы перед учетом и

принципы использования системы «директ-костинг»

приоритет параметров краткосрочной и среднесрочной перспективы перед учетом и

модификации системы

«директ-костинг»

модификации системы

«директ-костинг»

Организация учета по методу «директ-кост»

Выделение и учет переменных затрат по объектам учета

Организация учета по методу «директ-кост»

Выделение и учет переменных затрат по объектам учета

Пример принятия решений об ассортименте продукции

Пример принятия решений об ассортименте продукции

Расчет прибыли на единицу продукции

общая выручка от реализации 120 500 руб.

(35 000

Расчет прибыли на единицу продукции

общая выручка от реализации 120 500 руб.

(35 000

отказ от производства изделия «Б»

отказ от производства изделия «Б»

Расчет маржинального дохода

на единицу изделия, руб.

У всех трех изделий маржинальный доход на

Расчет маржинального дохода

на единицу изделия, руб.

У всех трех изделий маржинальный доход на

преимущества

метода директ-костинг

определение нижней границы цены продукции или заказа;

сравнительный анализ прибыльности различных видов

преимущества

метода директ-костинг

определение нижней границы цены продукции или заказа;

сравнительный анализ прибыльности различных видов

Последовательность формирования себестоимости продукции при ABC-методе

Последовательность формирования себестоимости продукции при ABC-методе

типы работ по способу их участия в выпуске продукции

типы работ по способу их участия в выпуске продукции

типы драйверов

типы драйверов

Свойства драйвера

отражать результат процесса;

максимально точно отражать поведение затрат (зависимость результата процесса от стоимости

Свойства драйвера

отражать результат процесса;

максимально точно отражать поведение затрат (зависимость результата процесса от стоимости

Характеристики методов калькулирования себестоимости

Характеристики методов калькулирования себестоимости

История денег

История денег Документация и инвентаризация

Документация и инвентаризация Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Обращение Главы Юрьевецкого муниципального района Тимошенко Юрия Ивановича

Обращение Главы Юрьевецкого муниципального района Тимошенко Юрия Ивановича Меры поддержки бизнеса в 2019 году

Меры поддержки бизнеса в 2019 году Учет расходов коммерческого банка на примере ПАО Сбербанк России

Учет расходов коммерческого банка на примере ПАО Сбербанк России Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года International investment law. Class 1

International investment law. Class 1 International financial reporting standards. Balance sheet

International financial reporting standards. Balance sheet Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма Трейдинг. Корни биржевой торговли (урок № 1)

Трейдинг. Корни биржевой торговли (урок № 1) Персонал предприятия и формы оплаты труда

Персонал предприятия и формы оплаты труда The Role and Function of a Stock Exchange

The Role and Function of a Stock Exchange Федеральный стандарт бухгалтерского учета для организаций государственного сектора АРЕНДА и Методические рекомендации Минфина

Федеральный стандарт бухгалтерского учета для организаций государственного сектора АРЕНДА и Методические рекомендации Минфина Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы Инкотермс в международной практике

Инкотермс в международной практике Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Налог на транспортные средства

Налог на транспортные средства Инструменты рынка ценных бумаг

Инструменты рынка ценных бумаг Формування ресурсів комерційних банків

Формування ресурсів комерційних банків Смета. Составление сметы ремонта классного кабинета

Смета. Составление сметы ремонта классного кабинета Внутренний финансовый контроль в организации. Аудит эффективности. (Лекция 8)

Внутренний финансовый контроль в организации. Аудит эффективности. (Лекция 8) Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах

Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах Кейс использование точки безубыточности при принятии решений

Кейс использование точки безубыточности при принятии решений The theory of exchange rate determination

The theory of exchange rate determination Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций Доходы бюджетов бюджетной системы Российской Федерации

Доходы бюджетов бюджетной системы Российской Федерации Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний