- Документация и инвентаризация

Содержание

- 2. Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение

- 3. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в

- 4. Первичные документы должны составляться ответственными лицами: в момент совершения хозяйственной операции сразу по ее окончании

- 5. Документы содержат в себе как экономическую, так и юридическую информацию.

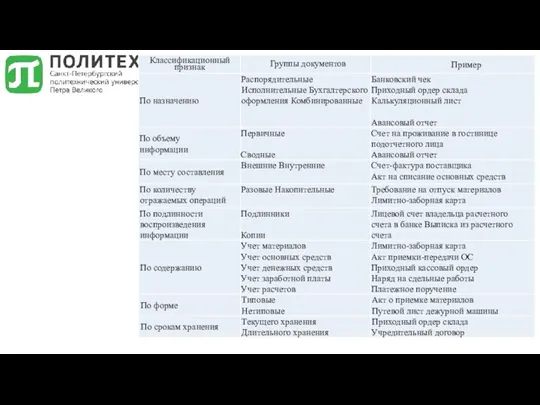

- 7. Документы должны содержать необходимые данные, характеризующие хозяйственные операции. Эти данные называются реквизитами Выделяют : реквизиты -

- 8. Обязательными реквизитами первичного учетного документа являются: 1) наименование документа; 2) дата составления документа; 3) наименование экономического

- 9. Проверка документов осуществляется в три этапа: по существу формальная арифметическая.

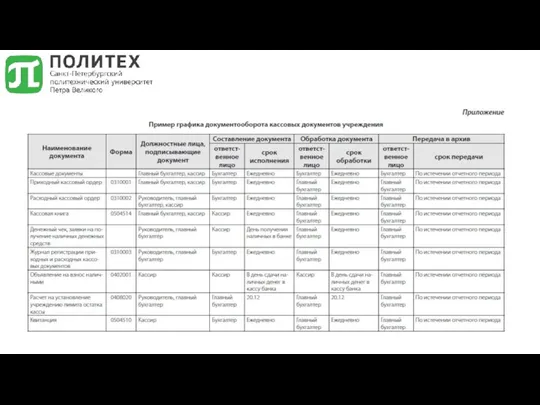

- 10. Маршрут и время прохождения документов по всем инстанциям организации с момента составления и до сдачи в

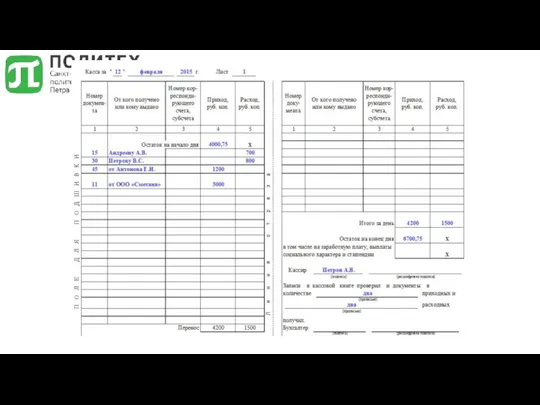

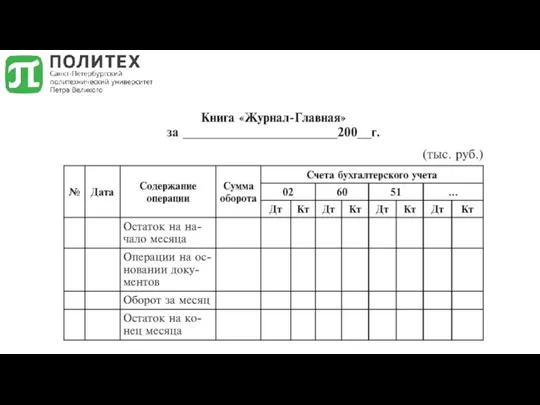

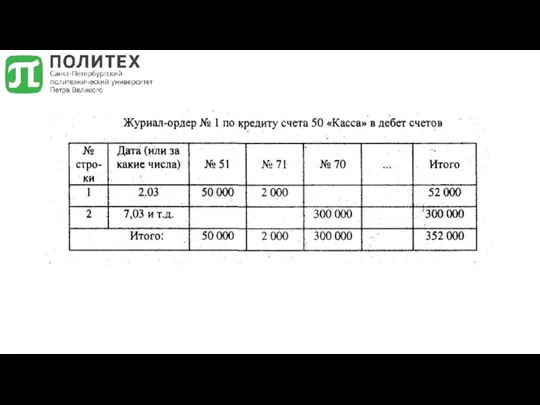

- 12. Регистры — это листы бумаги, приспособленные для регистрации и группировки данных о наличии средств и обязательств

- 17. Выделяют 3 способа исправления ошибок в учетных записях: корректурный способ способ дополнительной записи способ «красного сторно»

- 18. Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Инвентаризация имущества

- 19. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета;

- 20. Обязательная инвентаризация проводится: 1. при передаче имущества в аренду, продаже, приватизации, 2. перед составлением годовой БО;

- 22. Скачать презентацию

Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственных

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие

Первичные документы должны составляться ответственными лицами:

в момент совершения хозяйственной операции

сразу по

в момент совершения хозяйственной операции

сразу по

Документы содержат в себе как экономическую, так и юридическую информацию.

Документы должны содержать необходимые данные, характеризующие хозяйственные операции.

Эти данные называются

Эти данные называются

Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3)

Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3)

Проверка документов осуществляется в три этапа:

по существу

формальная

арифметическая.

по существу

формальная

арифметическая.

Маршрут и время прохождения документов по всем инстанциям организации с момента

Регистры — это листы бумаги, приспособленные для регистрации и группировки данных

Регистры — это листы бумаги, приспособленные для регистрации и группировки данных

Выделяют 3 способа исправления ошибок в учетных записях:

корректурный способ

способ дополнительной

Выделяют 3 способа исправления ошибок в учетных записях:

корректурный способ

способ дополнительной

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества

Обязательная инвентаризация проводится:

1. при передаче имущества в аренду, продаже, приватизации,

2. перед составлением годовой

Обязательная инвентаризация проводится:

1. при передаче имущества в аренду, продаже, приватизации,

2. перед составлением годовой

Банковские услуги

Банковские услуги Банки. Банковская система

Банки. Банковская система Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Налоги. Налоговая система России

Налоги. Налоговая система России Стравита - лидер на рынке по страхованию жизни

Стравита - лидер на рынке по страхованию жизни Управление финансами

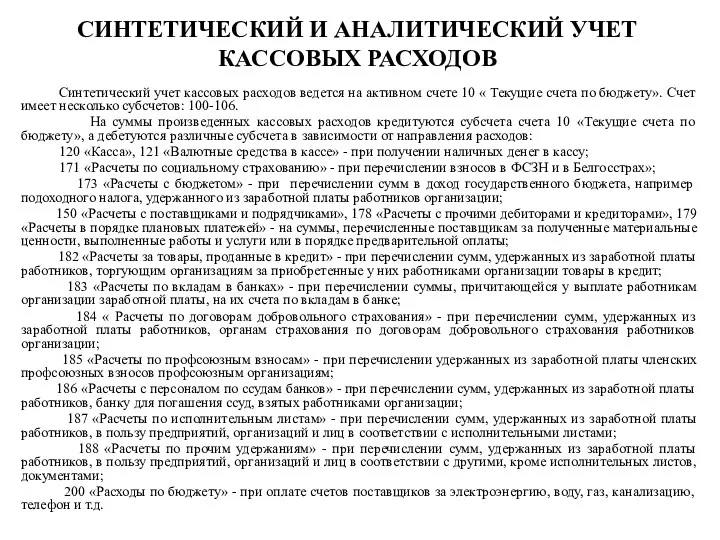

Управление финансами Синтетический и аналитический учет кассовых расходов

Синтетический и аналитический учет кассовых расходов The theory of exchange rate determination

The theory of exchange rate determination Экономическая оценка инвестиций

Экономическая оценка инвестиций Актуальные вопросы при переходе на электронный документооборот

Актуальные вопросы при переходе на электронный документооборот Прибыль организации. Тема 5

Прибыль организации. Тема 5 Бюджет семьи

Бюджет семьи Управление инвестиционной деятельностью предприятия

Управление инвестиционной деятельностью предприятия Бюджет для граждан. Городской округ Егорьевск

Бюджет для граждан. Городской округ Егорьевск Інвестування (семінар 2)

Інвестування (семінар 2) Бюджет для граждан

Бюджет для граждан Финансово-правовая норма

Финансово-правовая норма Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Заработная плата

Заработная плата Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности и платежеспособности предприятия Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Отчет о движении денежных средств

Отчет о движении денежных средств Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица