- Актуальные вопросы при переходе на электронный документооборот

Содержание

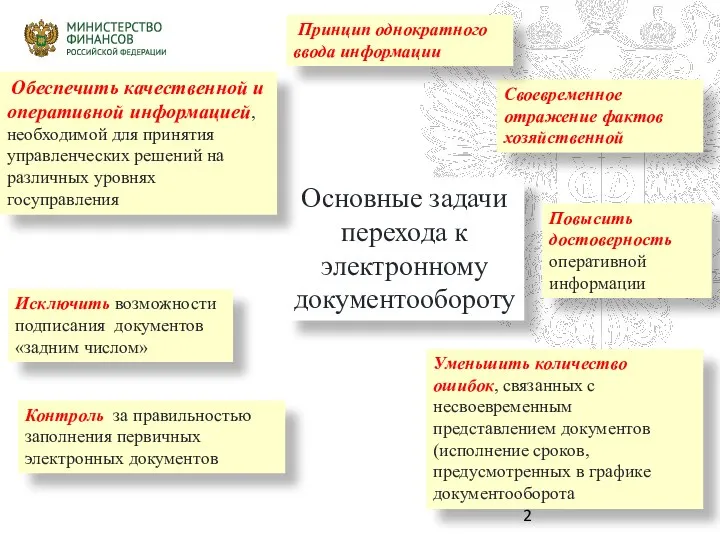

- 2. Контроль за правильностью заполнения первичных электронных документов Основные задачи перехода к электронному документообороту Исключить возможности подписания

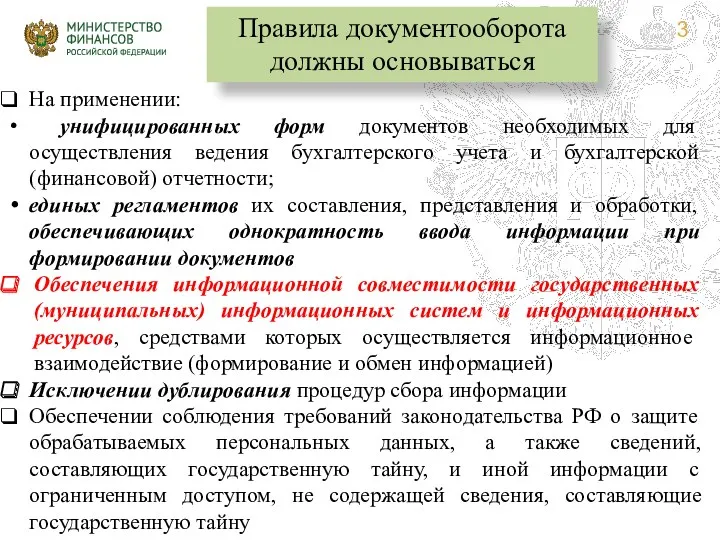

- 3. На применении: унифицированных форм документов необходимых для осуществления ведения бухгалтерского учета и бухгалтерской (финансовой) отчетности; единых

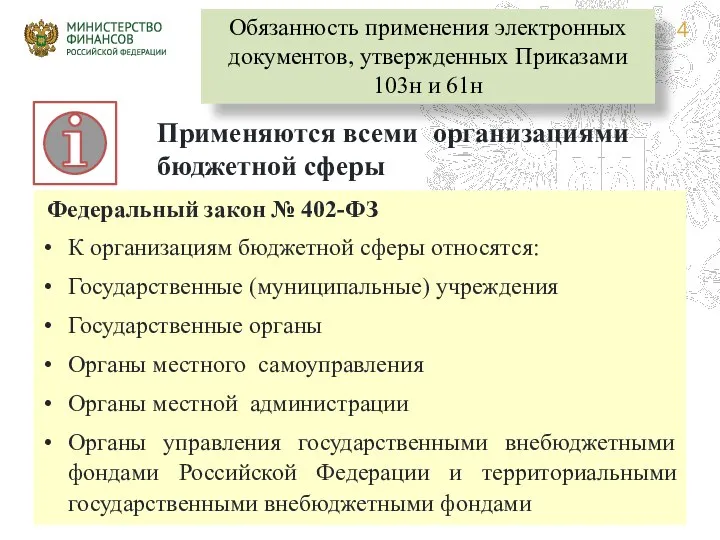

- 4. Федеральный закон № 402-ФЗ К организациям бюджетной сферы относятся: Государственные (муниципальные) учреждения Государственные органы Органы местного

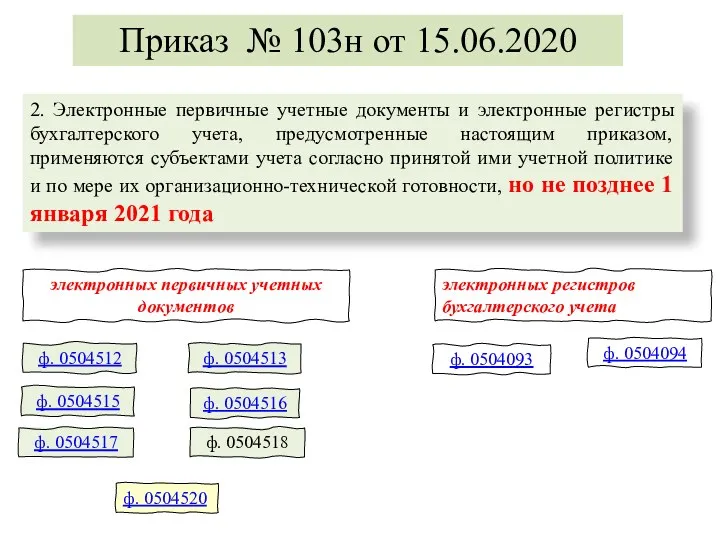

- 5. Приказ № 103н от 15.06.2020 ф. 0504520 ф. 0504512 ф. 0504513 ф. 0504515 ф. 0504516 ф.

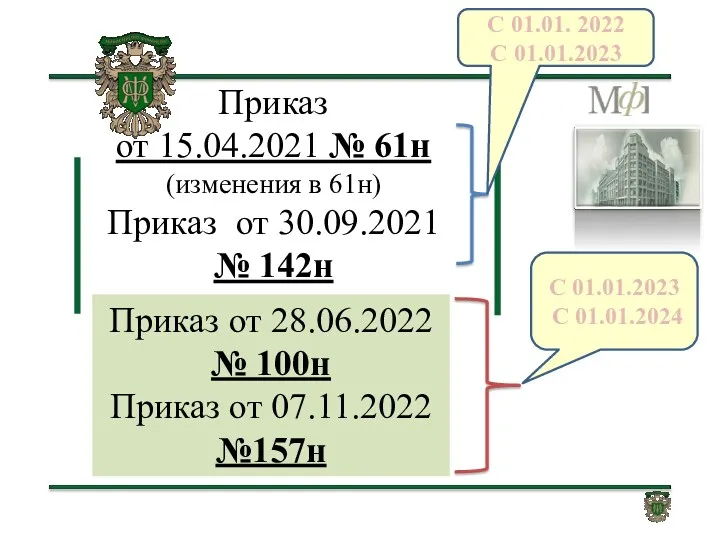

- 6. Приказ от 15.04.2021 № 61н (изменения в 61н) Приказ от 30.09.2021 № 142н Приказ от 28.06.2022

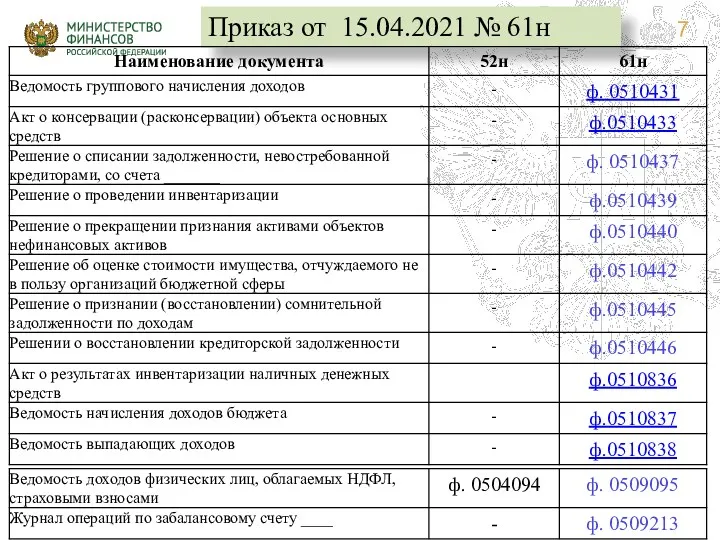

- 7. Приказ от 15.04.2021 № 61н

- 8. Приказ от 30.09.2021 № 142н (изм. 61н )

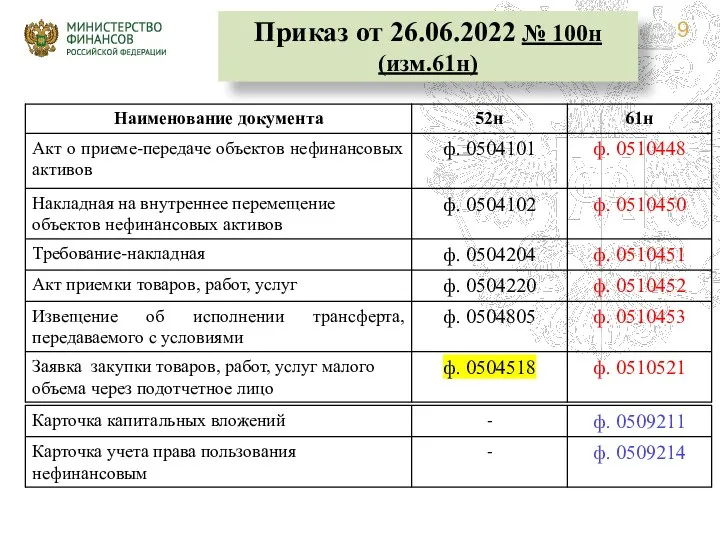

- 9. Приказ от 26.06.2022 № 100н (изм.61н)

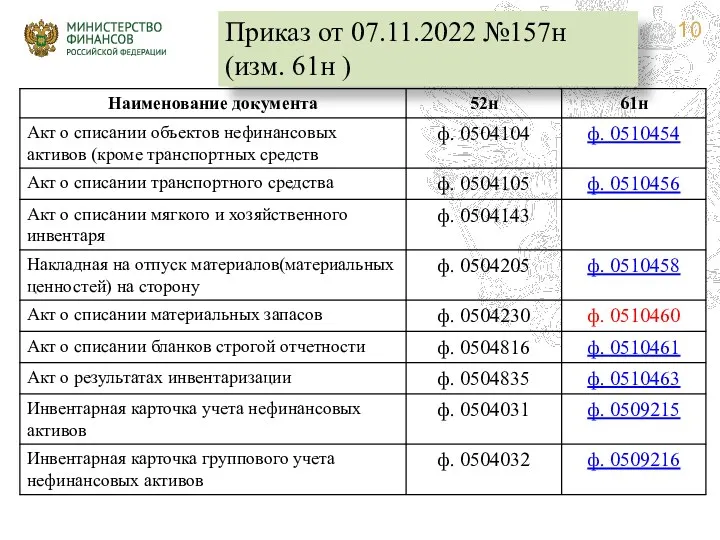

- 10. Приказ от 07.11.2022 №157н (изм. 61н )

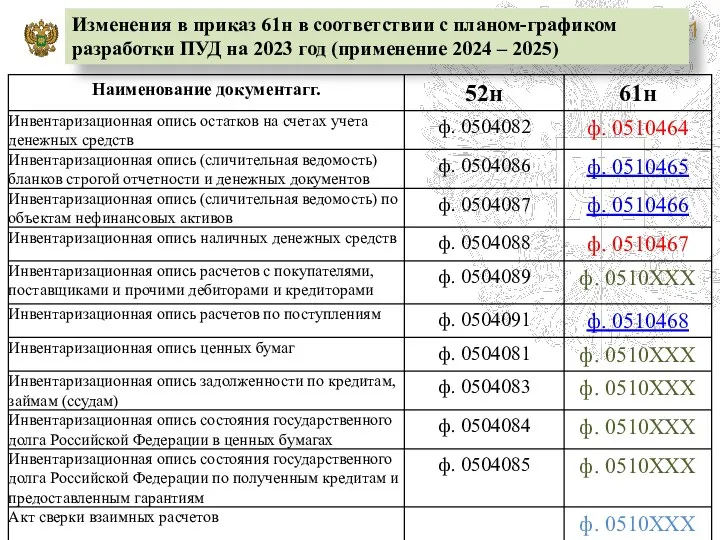

- 11. Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на 2023 год (применение 2024 –

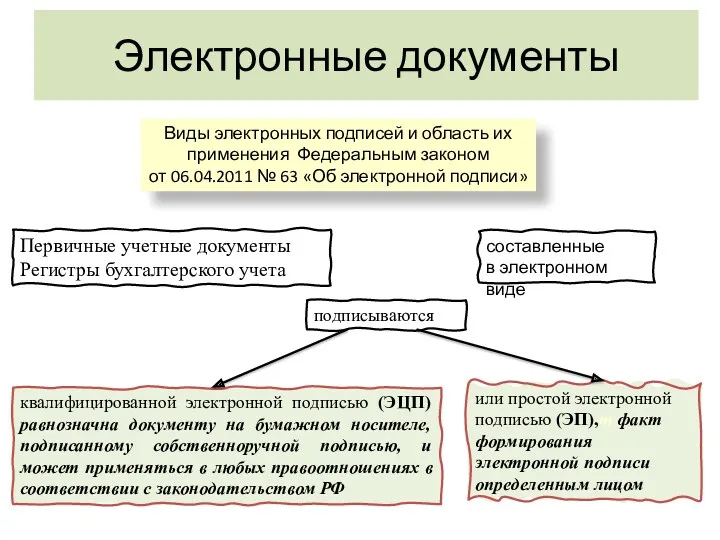

- 12. Электронные документы составленные в электронном виде Первичные учетные документы Регистры бухгалтерского учета квалифицированной электронной подписью (ЭЦП)

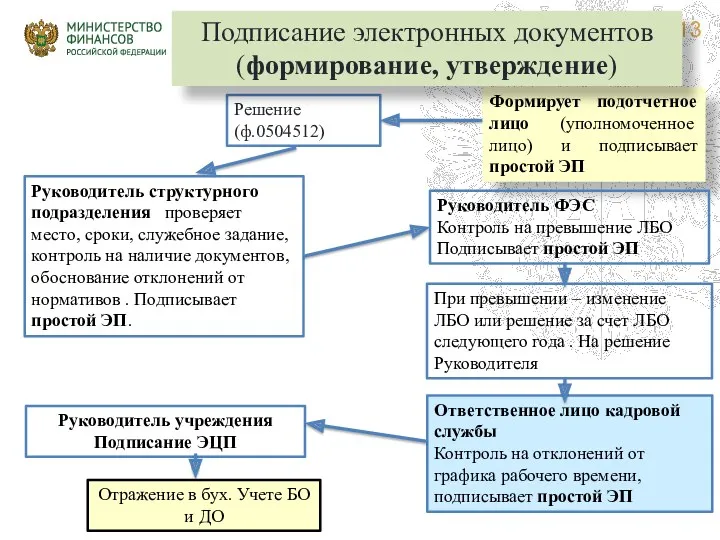

- 13. Решение (ф.0504512) Формирует подотчетное лицо (уполномоченное лицо) и подписывает простой ЭП Руководитель структурного подразделения проверяет место,

- 14. Основной принцип цифровизации – однократный ввод данных Решение о проведении инвентаризации (ф.0510439) Инвентаризационные описи .Предзаполняются данные

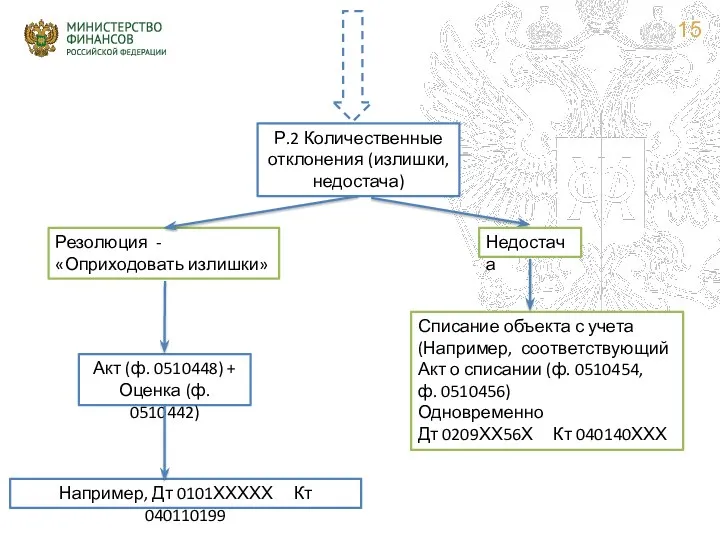

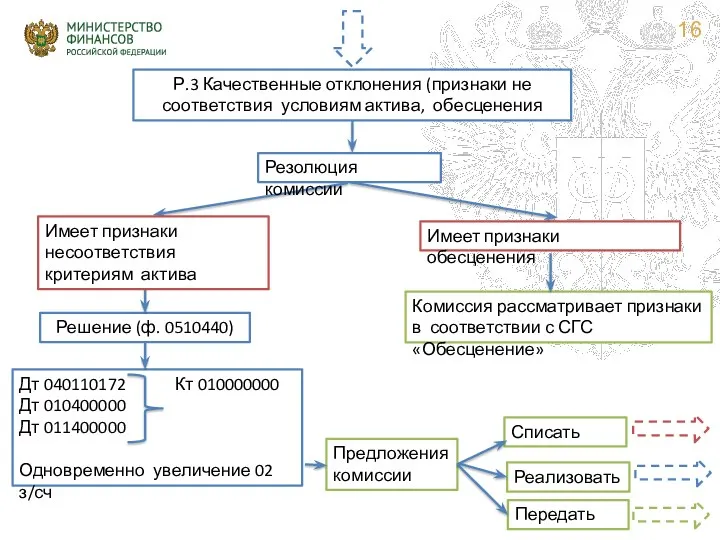

- 15. Р.2 Количественные отклонения (излишки, недостача) Резолюция - «Оприходовать излишки» Недостача Акт (ф. 0510448) + Оценка (ф.

- 16. Предложения комиссии Имеет признаки обесценения Решение (ф. 0510440) Дт 040110172 Кт 010000000 Дт 010400000 Дт 011400000

- 17. Соблюдение требований, установленных приказом № 61н Документ-основание для начисления дохода бюджета (например, Постановление об административном правонарушении)

- 18. Предлагаемая модель взаимодействия (ПРИКАЗ № 61н) Документы-основания для начисления доходов бюджета (для каждого документа создается отдельное

- 19. Открытие (закрытие) регистров бухгалтерского учета Переходные положения при формировании регистров бухгалтерского учета Ф (0510448) Ф (0510441)

- 20. Хранение электронных документов Хранение документов бухгалтерского учета организуется руководителем субъекта учета Субъект учета должен обеспечить безопасные

- 21. При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий (электронном документообороте), может быть предусмотрена

- 22. Положениями законодательства Российской Федерации предусмотрено формирование на бумажном носителе первичных документов, для которых установлены унифицированные формы

- 24. Скачать презентацию

Контроль за правильностью заполнения первичных электронных документов

Основные задачи перехода к электронному

Контроль за правильностью заполнения первичных электронных документов

Основные задачи перехода к электронному

На применении:

унифицированных форм документов необходимых для осуществления ведения бухгалтерского учета

На применении:

унифицированных форм документов необходимых для осуществления ведения бухгалтерского учета

Федеральный закон № 402-ФЗ

К организациям бюджетной сферы относятся:

Государственные (муниципальные) учреждения

Государственные

Федеральный закон № 402-ФЗ

К организациям бюджетной сферы относятся:

Государственные (муниципальные) учреждения

Государственные

Приказ № 103н от 15.06.2020

ф. 0504520

ф. 0504512

ф. 0504513

ф.

Приказ № 103н от 15.06.2020

ф. 0504520

ф. 0504512

ф. 0504513

ф.

Приказ

от 15.04.2021 № 61н

(изменения в 61н)

Приказ от 30.09.2021

№

Приказ от 15.04.2021 № 61н (изменения в 61н) Приказ от 30.09.2021 №

Приказ от 15.04.2021 № 61н

Приказ от 15.04.2021 № 61н

Приказ от 30.09.2021 № 142н

(изм. 61н )

Приказ от 30.09.2021 № 142н

(изм. 61н )

Приказ от 26.06.2022 № 100н (изм.61н)

Приказ от 26.06.2022 № 100н (изм.61н)

Приказ от 07.11.2022 №157н (изм. 61н )

Приказ от 07.11.2022 №157н (изм. 61н )

Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на

Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на

Электронные документы

составленные

в электронном виде

Первичные учетные документы

Регистры бухгалтерского учета

квалифицированной

Электронные документы

составленные

в электронном виде

Первичные учетные документы

Регистры бухгалтерского учета

квалифицированной

Решение (ф.0504512)

Формирует подотчетное лицо (уполномоченное лицо) и подписывает простой ЭП

Руководитель

Решение (ф.0504512)

Формирует подотчетное лицо (уполномоченное лицо) и подписывает простой ЭП

Руководитель

Основной принцип цифровизации – однократный ввод данных

Решение о проведении инвентаризации (ф.0510439)

Инвентаризационные

Основной принцип цифровизации – однократный ввод данных

Решение о проведении инвентаризации (ф.0510439)

Инвентаризационные

Р.2 Количественные отклонения (излишки, недостача)

Резолюция - «Оприходовать излишки»

Недостача

Акт (ф. 0510448) +

Оценка

Р.2 Количественные отклонения (излишки, недостача)

Резолюция - «Оприходовать излишки»

Недостача

Акт (ф. 0510448) +

Оценка

Предложения комиссии

Имеет признаки обесценения

Решение (ф. 0510440)

Дт 040110172 Кт 010000000 Дт 010400000

Дт

Предложения комиссии

Имеет признаки обесценения

Решение (ф. 0510440)

Дт 040110172 Кт 010000000 Дт 010400000

Дт

Соблюдение требований, установленных приказом № 61н

Документ-основание для начисления дохода бюджета

(например, Постановление

Соблюдение требований, установленных приказом № 61н

Документ-основание для начисления дохода бюджета

(например, Постановление

Предлагаемая модель взаимодействия (ПРИКАЗ № 61н)

Документы-основания для начисления доходов бюджета

Предлагаемая модель взаимодействия (ПРИКАЗ № 61н)

Документы-основания для начисления доходов бюджета

Открытие (закрытие) регистров бухгалтерского учета

Переходные положения при формировании регистров бухгалтерского

Открытие (закрытие) регистров бухгалтерского учета

Переходные положения при формировании регистров бухгалтерского

Хранение электронных документов

Хранение документов бухгалтерского учета организуется руководителем субъекта учета

Субъект

Хранение электронных документов

Хранение документов бухгалтерского учета организуется руководителем субъекта учета

Субъект

При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий

При межведомственном обмене информацией, в том числе при осуществлении централизуемых полномочий

Положениями законодательства Российской Федерации предусмотрено формирование на бумажном носителе первичных документов,

Положениями законодательства Российской Федерации предусмотрено формирование на бумажном носителе первичных документов,

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение