- Таможенные платежи в ЕАЭС: общая характеристика и назначение

Содержание

- 2. ЦЕЛЬ И ЗАДАЧИ ДИСЦИПЛИНЫ Целью учебной дисциплины "Таможенные платежи" является формирование у обучающихся целостной системы знаний

- 3. ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ ПК-7: Владеет навыками заполнения и контроля таможенной декларации, декларации таможенной стоимости и других

- 4. Распределение объема дисциплины по видам работ по очной форме обучения

- 5. Тема 1.1. Таможенные платежи в ЕАЭС: общая характеристика и назначение Сокольникова О.Б., к.э.н., доцент 3 сентября

- 6. Вопросы лекции: Цели лекции. Законодательное и нормативное правовое регулирование таможенных платежей в ЕАЭС и в РФ.

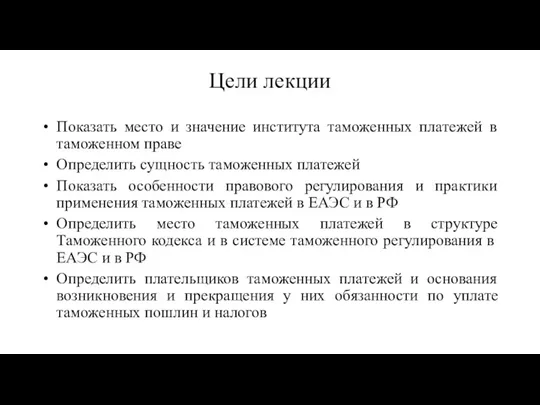

- 7. Цели лекции Показать место и значение института таможенных платежей в таможенном праве Определить сущность таможенных платежей

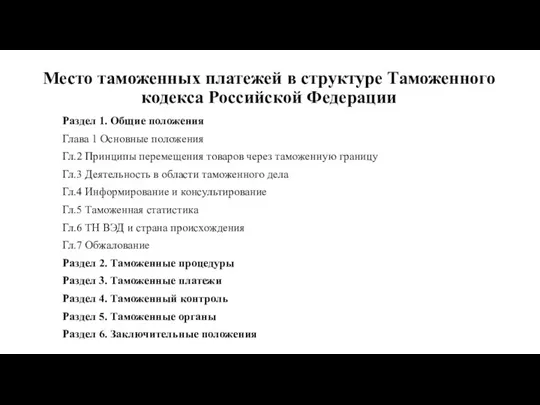

- 8. Место таможенных платежей в структуре Таможенного кодекса Российской Федерации Раздел 1. Общие положения Глава 1 Основные

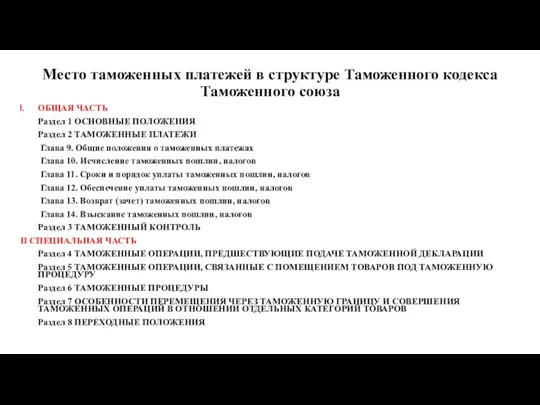

- 9. Место таможенных платежей в структуре Таможенного кодекса Таможенного союза ОБЩАЯ ЧАСТЬ Раздел 1 ОСНОВНЫЕ ПОЛОЖЕНИЯ Раздел

- 10. Место таможенных платежей в структуре Таможенного кодекса Таможенного союза ОБЩАЯ ЧАСТЬ Раздел 1 ОСНОВНЫЕ ПОЛОЖЕНИЯ Раздел

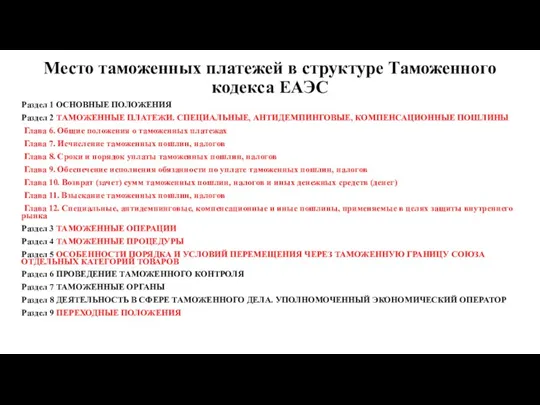

- 11. Место таможенных платежей в структуре Таможенного кодекса ЕАЭС Раздел 1 ОСНОВНЫЕ ПОЛОЖЕНИЯ Раздел 2 ТAMOЖЕННЫЕ ПЛАТЕЖИ.

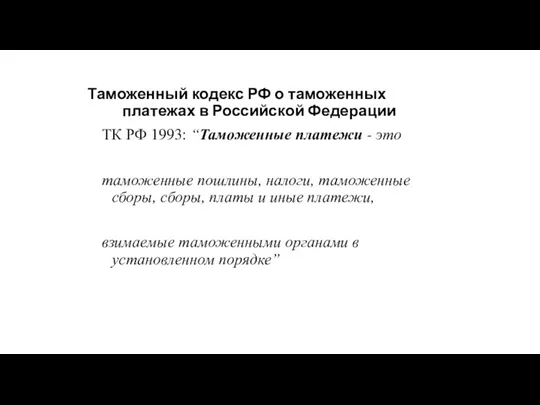

- 12. Таможенный кодекс РФ о таможенных платежах в Российской Федерации ТК РФ 1993: “Таможенные платежи - это

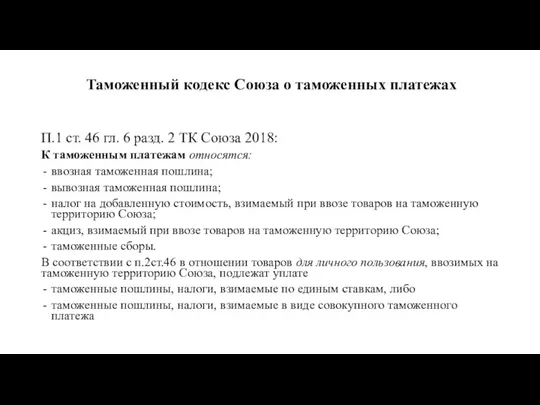

- 13. Таможенный кодекс Союза о таможенных платежах П.1 ст. 46 гл. 6 разд. 2 ТК Союза 2018:

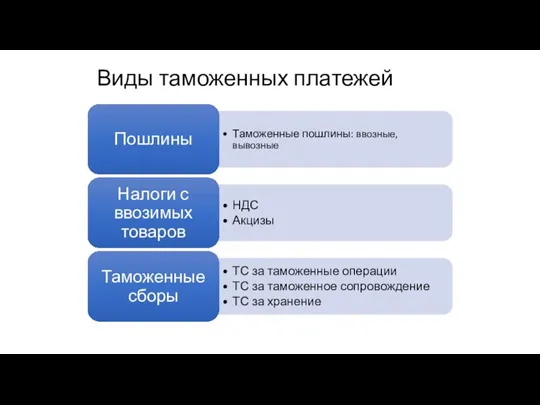

- 14. Виды таможенных платежей

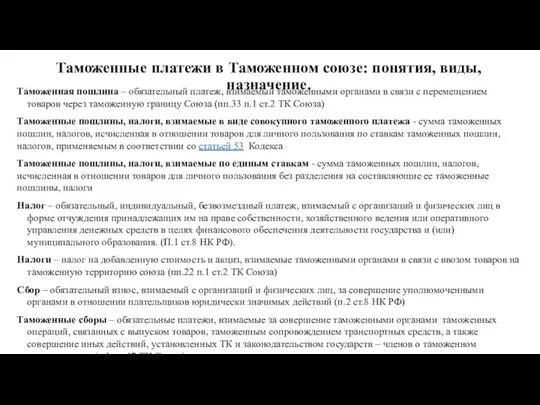

- 15. Таможенные платежи в Таможенном союзе: понятия, виды, назначение. Таможенная пошлина – обязательный платеж, взимаемый таможенными органами

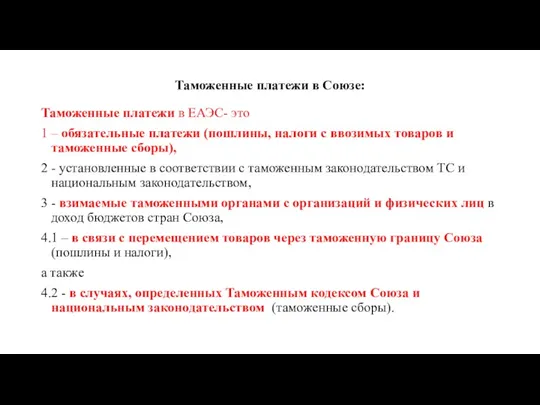

- 16. Таможенные платежи в Союзе: Таможенные платежи в ЕАЭС- это 1 – обязательные платежи (пошлины, налоги с

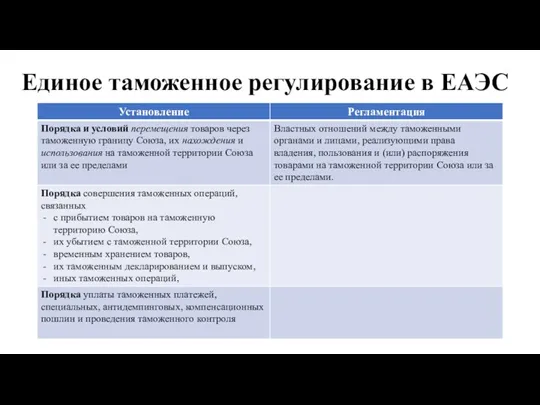

- 17. Единое таможенное регулирование в ЕАЭС

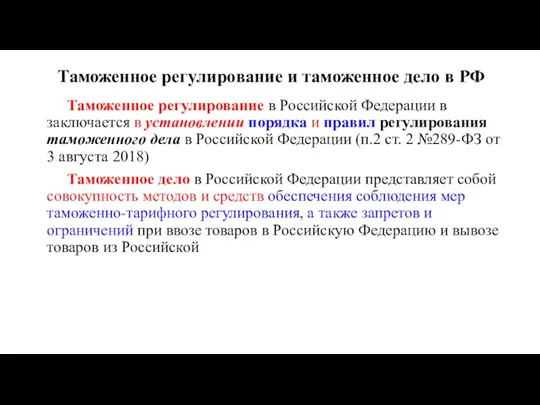

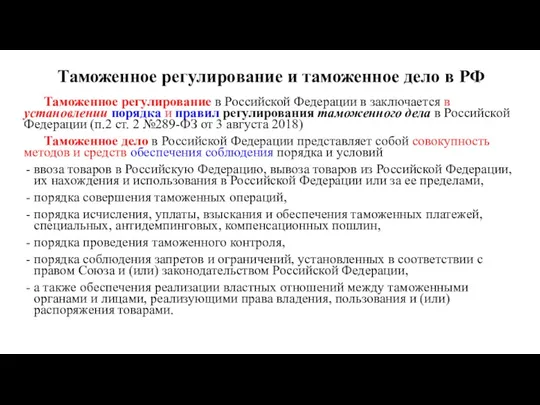

- 18. Таможенное регулирование и таможенное дело в РФ Таможенное регулирование в Российской Федерации в заключается в установлении

- 19. Таможенное регулирование и таможенное дело в РФ Таможенное регулирование в Российской Федерации в заключается в установлении

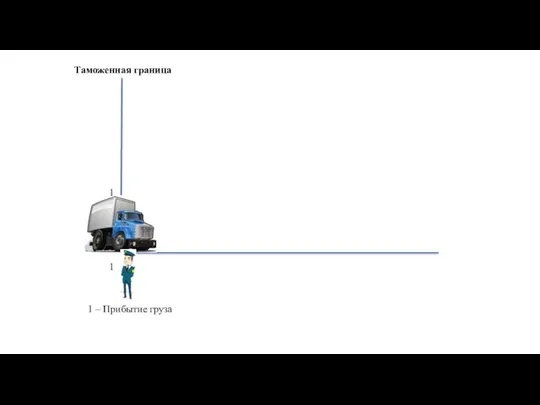

- 20. 1 1 Таможенная граница 1 – Прибытие груза

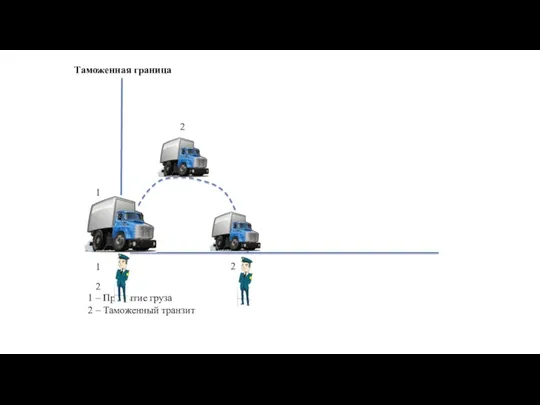

- 21. 1 1 2 2 2 Таможенная граница 1 – Прибытие груза 2 – Таможенный транзит

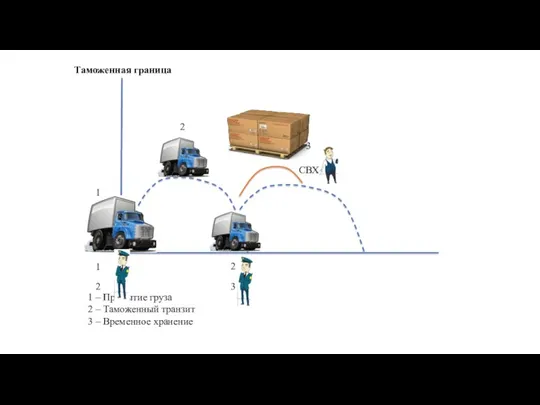

- 22. 1 1 2 2 2 3 3 СВХ Таможенная граница 1 – Прибытие груза 2 –

- 23. 1 1 2 2 2 3 3 СВХ 5 4 4 5 6 6 Таможенная граница

- 24. 1 1 2 2 2 3 3 СВХ 5 4 4 5 6 6 3 --?

- 25. 1 1 2 2 2 3 3 СВХ 5 4 4 5 6 6 3 -?

- 26. 3. Назначение таможенных платежей 1. Таможенные платежи в системе регулирования ВТД 2. Таможенные платежи в системе

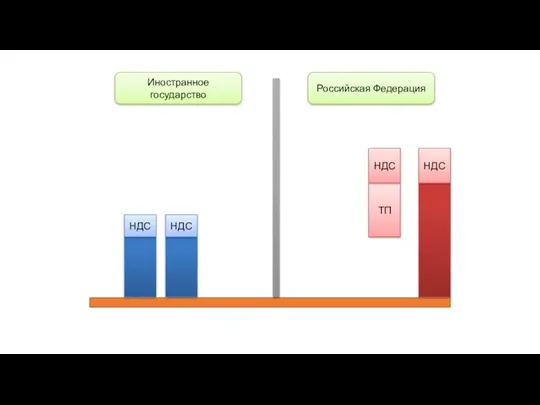

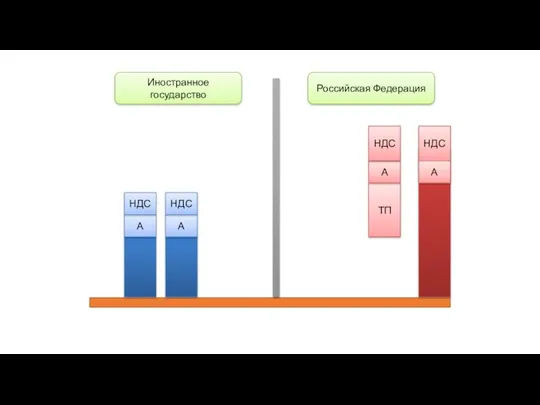

- 27. ТП НДС Российская Федерация Иностранное государство НДС НДС НДС

- 28. А А ТП А НДС Российская Федерация Иностранное государство НДС НДС НДС А

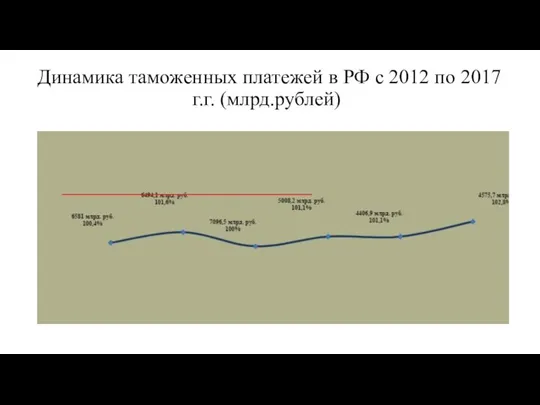

- 29. Динамика таможенных платежей в РФ с 2012 по 2017 г.г. (млрд.рублей)

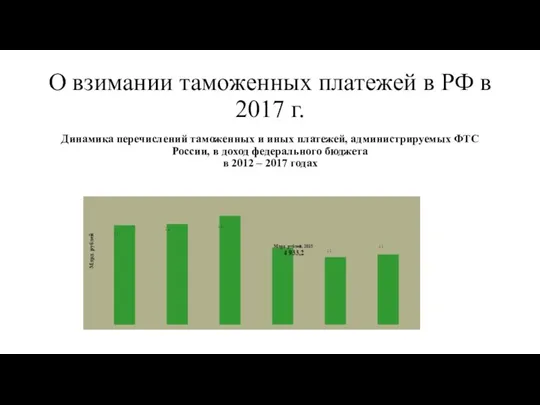

- 30. О взимании таможенных платежей в РФ в 2017 г. Динамика перечислений таможенных и иных платежей, администрируемых

- 31. О взимании таможенных платежей в РФ в 2017 Динамика перечислений ввозных таможенных пошлин и налогов при

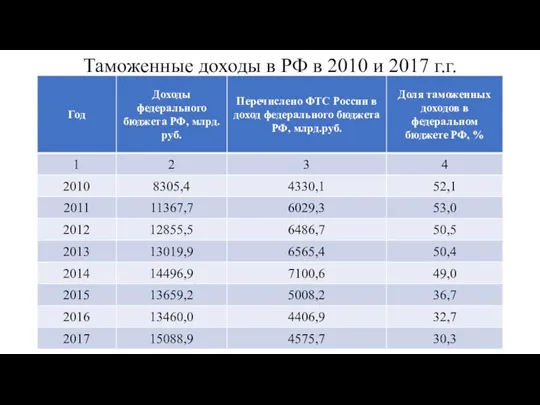

- 32. Таможенные доходы в РФ в 2010 и 2017 г.г.

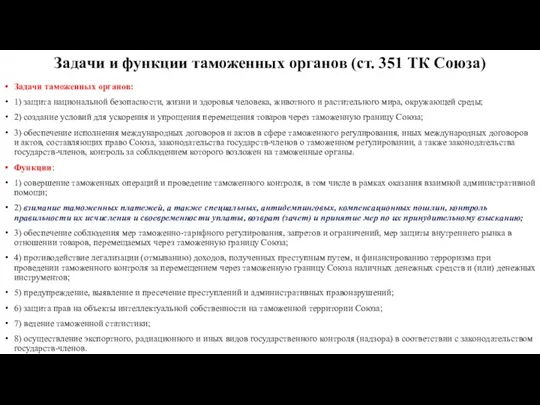

- 33. Задачи и функции таможенных органов (ст. 351 ТК Союза) Задачи таможенных органов: 1) защита национальной безопасности,

- 34. Правовые основы установления таможенных платежей

- 35. Общие положения об установлении таможенных платежей

- 36. Плательщики таможенных пошлин, налогов – ст. 50 ТК Союза

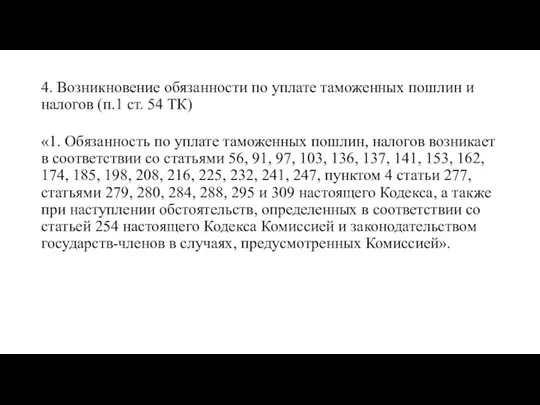

- 37. 4. Возникновение обязанности по уплате таможенных пошлин и налогов (п.1 ст. 54 ТК) «1. Обязанность по

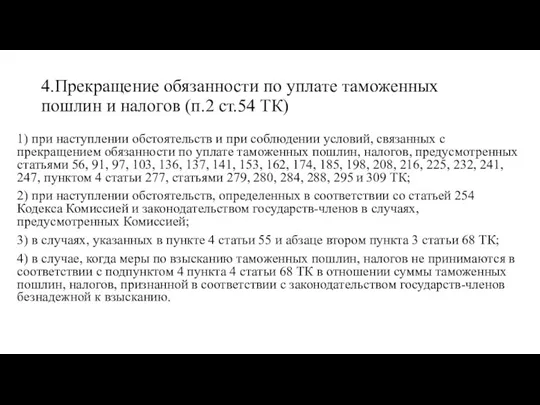

- 38. 4.Прекращение обязанности по уплате таможенных пошлин и налогов (п.2 ст.54 ТК) 1) при наступлении обстоятельств и

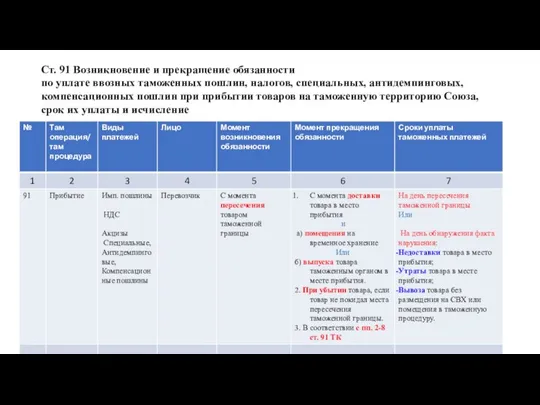

- 39. Ст. 91 Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин

- 40. Таможенные платежи Тема 1. Таможенные платежи в ЕАЭС: общая характеристика и назначение Сокольникова О.Б., к.э.н., доцент

- 42. Скачать презентацию

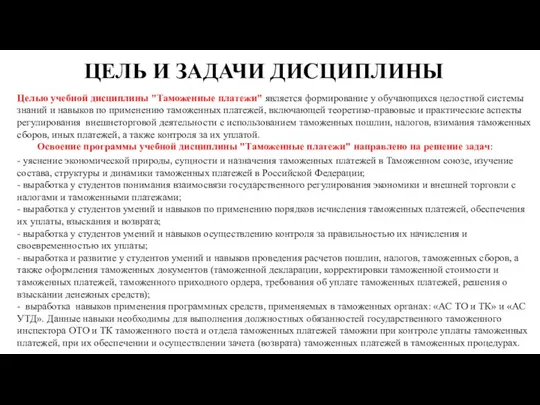

ЦЕЛЬ И ЗАДАЧИ ДИСЦИПЛИНЫ

Целью учебной дисциплины "Таможенные платежи" является формирование у

ЦЕЛЬ И ЗАДАЧИ ДИСЦИПЛИНЫ

Целью учебной дисциплины "Таможенные платежи" является формирование у

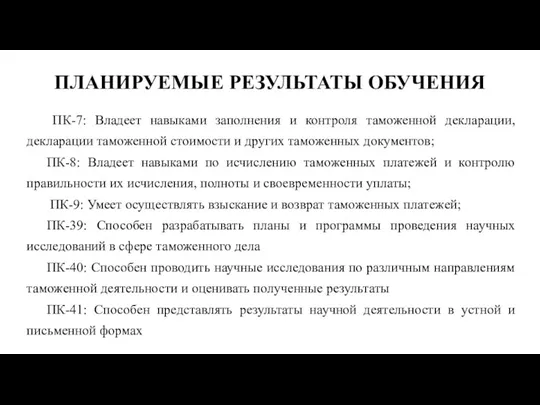

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ

ПК-7: Владеет навыками заполнения и контроля таможенной декларации,

ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ

ПК-7: Владеет навыками заполнения и контроля таможенной декларации,

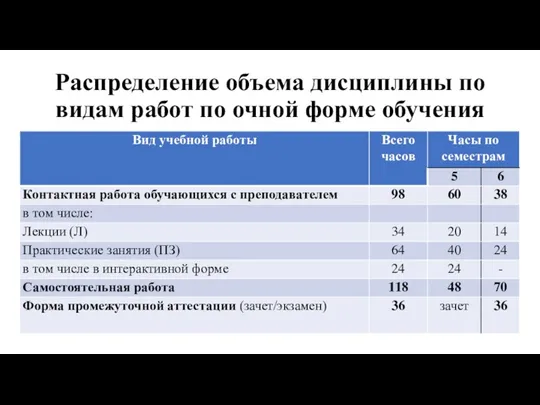

Распределение объема дисциплины по видам работ по очной форме обучения

Распределение объема дисциплины по видам работ по очной форме обучения

Тема 1.1. Таможенные платежи в ЕАЭС: общая характеристика и назначение

Сокольникова

Тема 1.1. Таможенные платежи в ЕАЭС: общая характеристика и назначение

Сокольникова

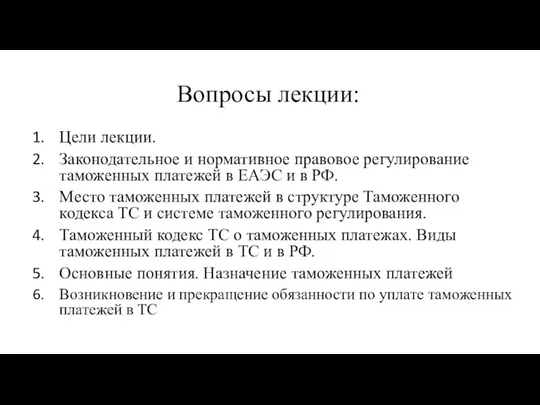

Вопросы лекции:

Цели лекции.

Законодательное и нормативное правовое регулирование таможенных платежей в ЕАЭС

Вопросы лекции:

Цели лекции.

Законодательное и нормативное правовое регулирование таможенных платежей в ЕАЭС

Цели лекции

Показать место и значение института таможенных платежей в таможенном праве

Определить

Цели лекции

Показать место и значение института таможенных платежей в таможенном праве

Определить

Место таможенных платежей в структуре Таможенного кодекса Российской Федерации

Раздел 1. Общие

Место таможенных платежей в структуре Таможенного кодекса Российской Федерации

Раздел 1. Общие

Место таможенных платежей в структуре Таможенного кодекса Таможенного союза

ОБЩАЯ ЧАСТЬ

Раздел 1

Место таможенных платежей в структуре Таможенного кодекса Таможенного союза

ОБЩАЯ ЧАСТЬ

Раздел 1

Место таможенных платежей в структуре Таможенного кодекса Таможенного союза

ОБЩАЯ ЧАСТЬ

Раздел 1

Место таможенных платежей в структуре Таможенного кодекса Таможенного союза

ОБЩАЯ ЧАСТЬ

Раздел 1

Место таможенных платежей в структуре Таможенного кодекса ЕАЭС

Раздел 1 ОСНОВНЫЕ ПОЛОЖЕНИЯ

Место таможенных платежей в структуре Таможенного кодекса ЕАЭС

Раздел 1 ОСНОВНЫЕ ПОЛОЖЕНИЯ

Таможенный кодекс РФ о таможенных платежах в Российской Федерации

ТК РФ

Таможенный кодекс РФ о таможенных платежах в Российской Федерации

ТК РФ

Таможенный кодекс Союза о таможенных платежах

П.1 ст. 46 гл. 6

Таможенный кодекс Союза о таможенных платежах

П.1 ст. 46 гл. 6

Виды таможенных платежей

Виды таможенных платежей

Таможенные платежи в Таможенном союзе: понятия, виды, назначение.

Таможенная пошлина –

Таможенные платежи в Таможенном союзе: понятия, виды, назначение.

Таможенная пошлина –

Таможенные платежи в Союзе:

Таможенные платежи в ЕАЭС- это

1 – обязательные

Таможенные платежи в Союзе:

Таможенные платежи в ЕАЭС- это

1 – обязательные

Единое таможенное регулирование в ЕАЭС

Единое таможенное регулирование в ЕАЭС

Таможенное регулирование и таможенное дело в РФ

Таможенное регулирование в Российской Федерации

Таможенное регулирование и таможенное дело в РФ

Таможенное регулирование в Российской Федерации

Таможенное регулирование и таможенное дело в РФ

Таможенное регулирование в Российской Федерации

Таможенное регулирование и таможенное дело в РФ

Таможенное регулирование в Российской Федерации

1

1

Таможенная граница

1 – Прибытие груза

1

1

Таможенная граница

1 – Прибытие груза

1

1

2

2

2

Таможенная граница

1 – Прибытие груза

2 – Таможенный транзит

1

1

2

2

2

Таможенная граница

1 – Прибытие груза

2 – Таможенный транзит

1

1

2

2

2

3

3

СВХ

Таможенная граница

1 – Прибытие груза

2 – Таможенный транзит

3 – Временное хранение

1

1

2

2

2

3

3

СВХ

Таможенная граница

1 – Прибытие груза

2 – Таможенный транзит

3 – Временное хранение

1

1

2

2

2

3

3

СВХ

5

4

4

5

6

6

Таможенная граница

1 – Прибытие груза

2 – Таможенный транзит

3 – Временное хранение

4

1

1

2

2

2

3

3

СВХ

5

4

4

5

6

6

Таможенная граница

1 – Прибытие груза

2 – Таможенный транзит

3 – Временное хранение

4

1

1

2

2

2

3

3

СВХ

5

4

4

5

6

6

3 --?

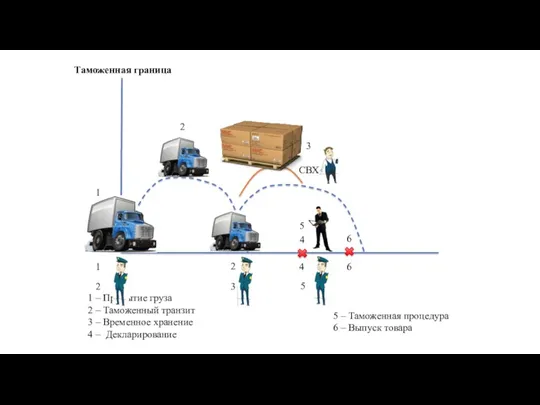

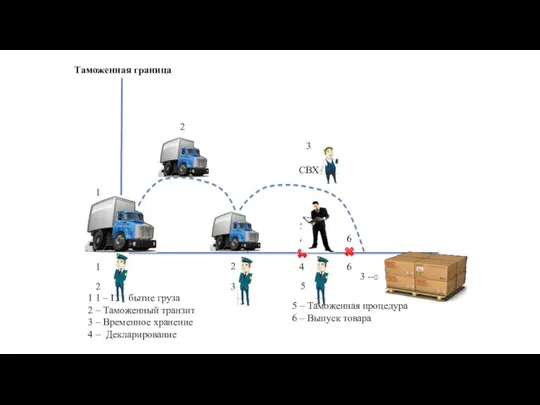

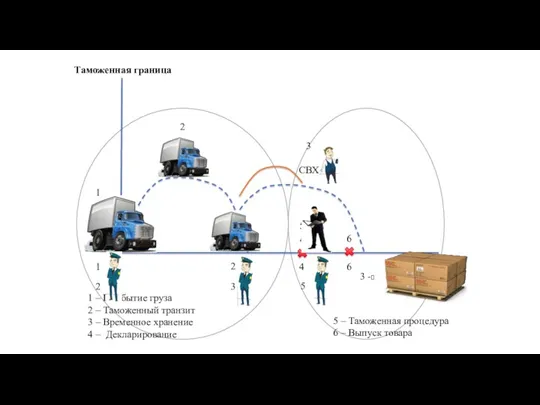

Таможенная граница

1 1 – Прибытие груза

2 – Таможенный транзит

3 –

1

1

2

2

2

3

3

СВХ

5

4

4

5

6

6

3 --?

Таможенная граница

1 1 – Прибытие груза

2 – Таможенный транзит

3 –

1

1

2

2

2

3

3

СВХ

5

4

4

5

6

6

3 -?

Таможенная граница

5 – Таможенная процедура

6 – Выпуск товара

1 – Прибытие

1

1

2

2

2

3

3

СВХ

5

4

4

5

6

6

3 -?

Таможенная граница

5 – Таможенная процедура

6 – Выпуск товара

1 – Прибытие

3. Назначение таможенных платежей

1. Таможенные платежи в системе регулирования ВТД

2. Таможенные

3. Назначение таможенных платежей

1. Таможенные платежи в системе регулирования ВТД

2. Таможенные

ТП

НДС

Российская Федерация

Иностранное государство

НДС

НДС

НДС

ТП

НДС

Российская Федерация

Иностранное государство

НДС

НДС

НДС

А

А

ТП

А

НДС

Российская Федерация

Иностранное государство

НДС

НДС

НДС

А

А

А

ТП

А

НДС

Российская Федерация

Иностранное государство

НДС

НДС

НДС

А

Динамика таможенных платежей в РФ с 2012 по 2017 г.г. (млрд.рублей)

Динамика таможенных платежей в РФ с 2012 по 2017 г.г. (млрд.рублей)

О взимании таможенных платежей в РФ в 2017 г.

Динамика перечислений таможенных

О взимании таможенных платежей в РФ в 2017 г.

Динамика перечислений таможенных

О взимании таможенных платежей в РФ в 2017

Динамика перечислений ввозных таможенных

О взимании таможенных платежей в РФ в 2017

Динамика перечислений ввозных таможенных

Таможенные доходы в РФ в 2010 и 2017 г.г.

Таможенные доходы в РФ в 2010 и 2017 г.г.

Задачи и функции таможенных органов (ст. 351 ТК Союза)

Задачи таможенных органов:

1) защита

Задачи и функции таможенных органов (ст. 351 ТК Союза)

Задачи таможенных органов:

1) защита

Правовые основы установления таможенных платежей

Правовые основы установления таможенных платежей

Общие положения об установлении таможенных платежей

Общие положения об установлении таможенных платежей

Плательщики таможенных пошлин, налогов – ст. 50 ТК Союза

Плательщики таможенных пошлин, налогов – ст. 50 ТК Союза

4. Возникновение обязанности по уплате таможенных пошлин и налогов (п.1 ст.

4. Возникновение обязанности по уплате таможенных пошлин и налогов (п.1 ст.

4.Прекращение обязанности по уплате таможенных пошлин и налогов (п.2 ст.54 ТК)

1) при

4.Прекращение обязанности по уплате таможенных пошлин и налогов (п.2 ст.54 ТК)

1) при

Ст. 91 Возникновение и прекращение обязанности

по уплате ввозных таможенных пошлин,

Ст. 91 Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Таможенные платежи

Тема 1. Таможенные платежи в ЕАЭС: общая характеристика и

Таможенные платежи Тема 1. Таможенные платежи в ЕАЭС: общая характеристика и

Проект бюджета муниципального образования город Торжок. Бюджет для граждан

Проект бюджета муниципального образования город Торжок. Бюджет для граждан Страховые программы АльфаСтрахование

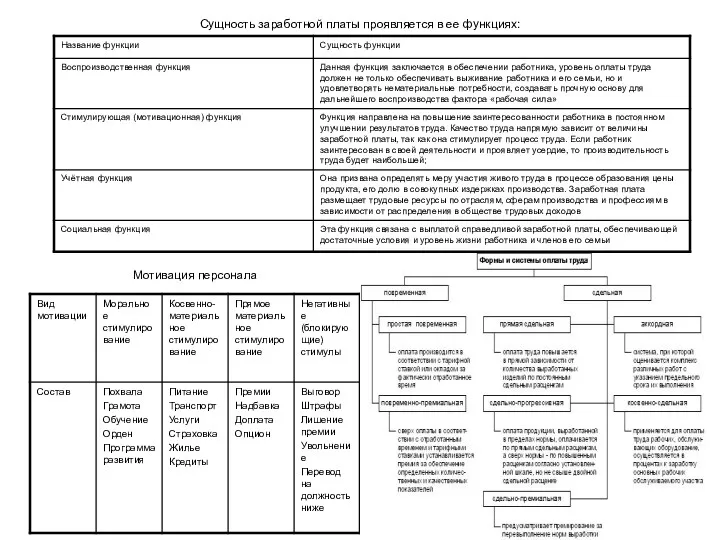

Страховые программы АльфаСтрахование Формы и системы оплаты труда

Формы и системы оплаты труда Adjusting Entries

Adjusting Entries Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого

Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого Пособия по безработице

Пособия по безработице Кредит. Признаки кредита

Кредит. Признаки кредита Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Правовое регулирование и учёт безналичных расчётов

Правовое регулирование и учёт безналичных расчётов Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Заработная плата

Заработная плата Проблемы перехода на международные стандарты финансовой отчетности в Казахстане

Проблемы перехода на международные стандарты финансовой отчетности в Казахстане Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ Ақша базасы

Ақша базасы Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Теоретические основы формирования и использования оборотного капитала

Теоретические основы формирования и использования оборотного капитала Понятие субъектов страхового дела

Понятие субъектов страхового дела The official currency japanese, yen

The official currency japanese, yen Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Организация работы органов власти

Организация работы органов власти місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Финансовые пирамиды

Финансовые пирамиды Становлення та розвиток банківської системи України

Становлення та розвиток банківської системи України