- Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Содержание

- 2. Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

- 3. Introduction 1. Size of market 2. What is special about them? 3. Structure of an LBO

- 4. Введение 1. Емкость рынка 2. Специфика LBO 3. Структура сделки LBO 4. Текущая конъюнктура рынка 5.

- 5. 1. Private Equity revolution In 2006-2007 – leveraged deals reach new heights, re-branded “Private Equity” –

- 6. 1. Бум сделок с участием ФПИ В 2006—2007 гг. значительно возрос объем сделок с использованием заемных

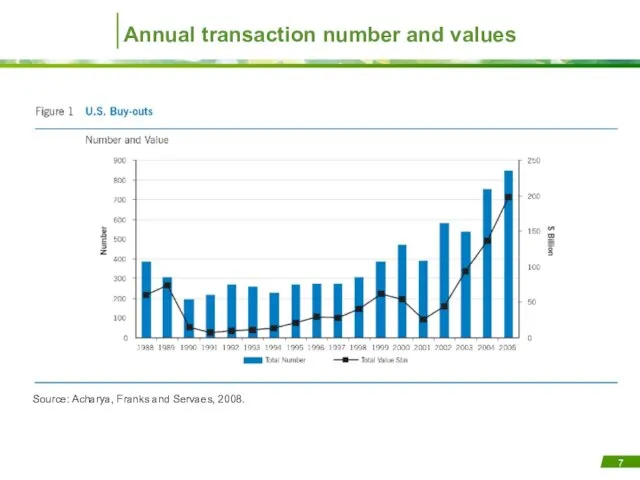

- 7. Annual transaction number and values Source: Acharya, Franks and Servaes, 2008.

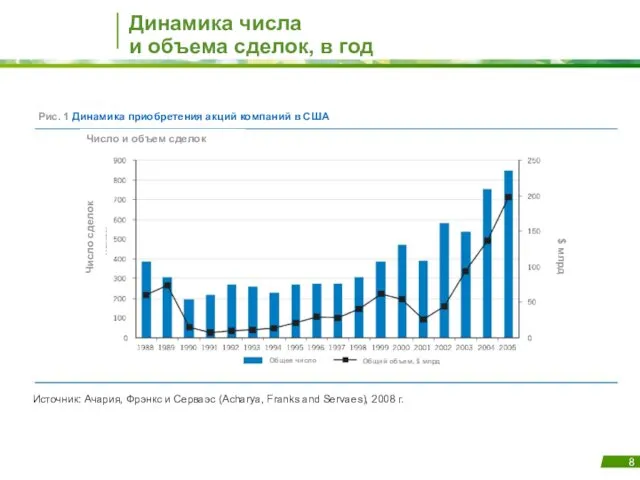

- 8. Динамика числа и объема сделок, в год Источник: Ачария, Фрэнкс и Серваэс (Acharya, Franks and Servaes),

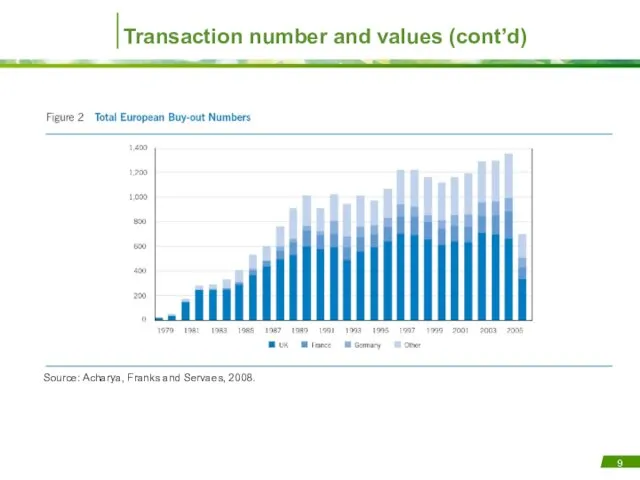

- 9. Transaction number and values (cont’d) Source: Acharya, Franks and Servaes, 2008.

- 10. Динамика числа и объема сделок (продолжение) Рис. 2 Динамика общего числа сделок по приобретению акций компаний

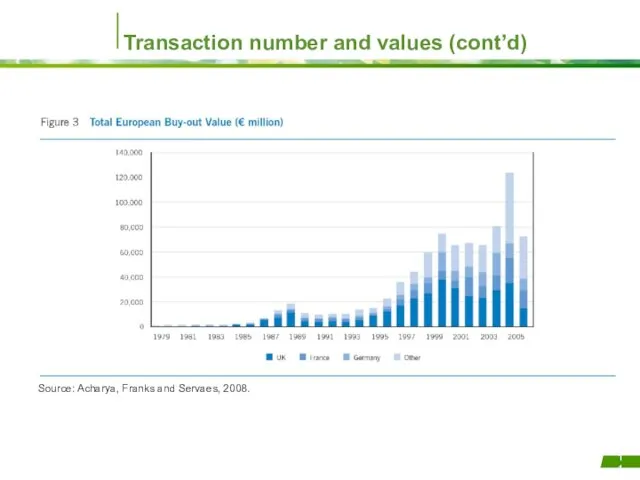

- 11. Transaction number and values (cont’d) Source: Acharya, Franks and Servaes, 2008.

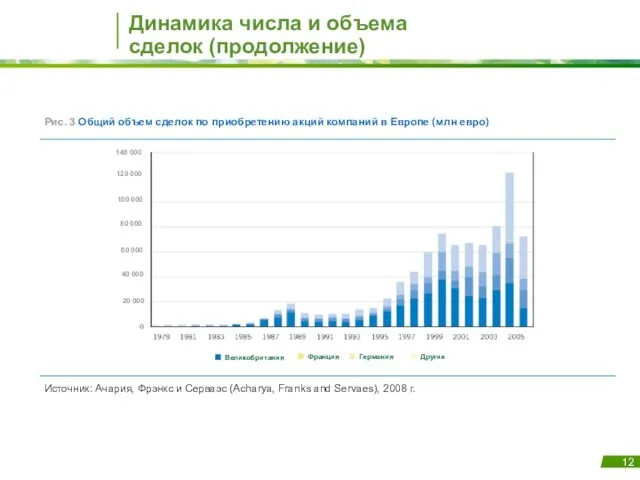

- 12. Динамика числа и объема сделок (продолжение) Рис. 3 Общий объем сделок по приобретению акций компаний в

- 13. Deal sizes were breaking records (until the credit crunch…) In 2006, 188 funds raised $212 bn

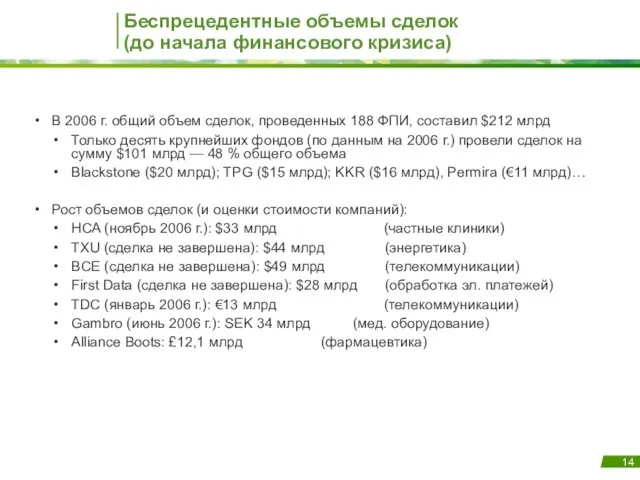

- 14. Беспрецедентные объемы сделок (до начала финансового кризиса) В 2006 г. общий объем сделок, проведенных 188 ФПИ,

- 15. Current activity: 2010 Global buyout deals $63 bln for 3 months to July. 2 year quarterly

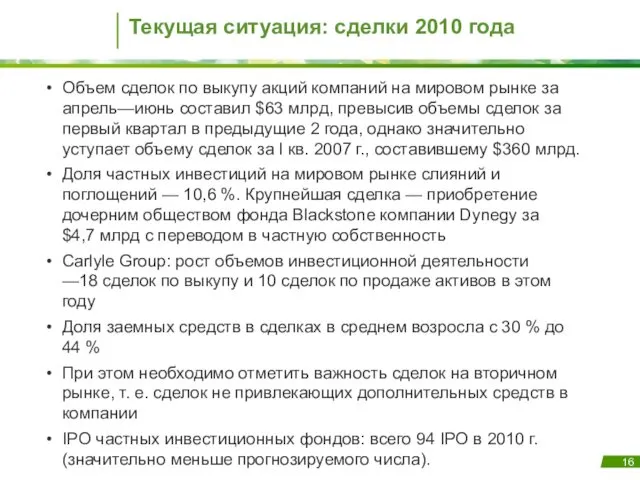

- 16. Текущая ситуация: сделки 2010 года Объем сделок по выкупу акций компаний на мировом рынке за апрель—июнь

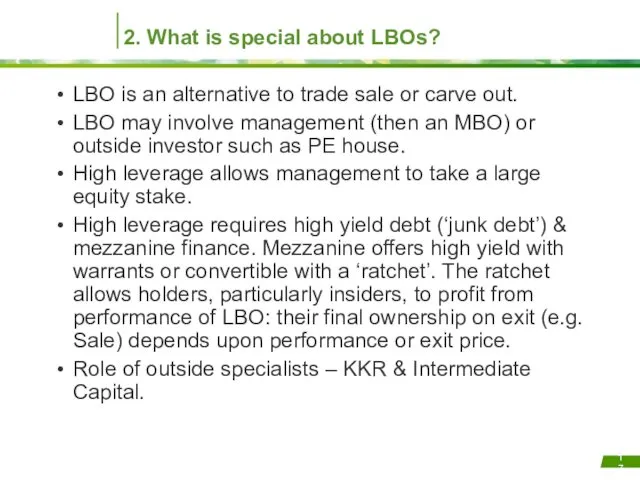

- 17. 2. What is special about LBOs? LBO is an alternative to trade sale or carve out.

- 18. 2. Специфика LBO Выкуп контрольных пакетов акций компаний за счет долгового финансирования (LBO) — альтернатива продаже

- 19. What is special about LBOs? Jensen regards LBOs as an alchemy for failures of governance. Why?

- 20. Специфика LBO По мнению М. Дженсена, LBO — универсальное средство для компаний с недостаточно развитой системой

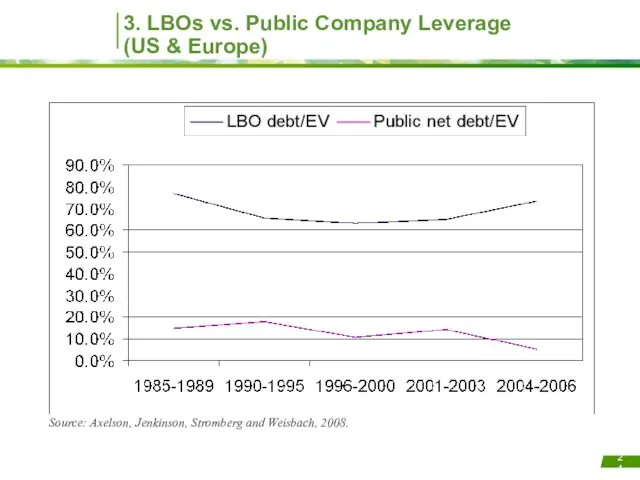

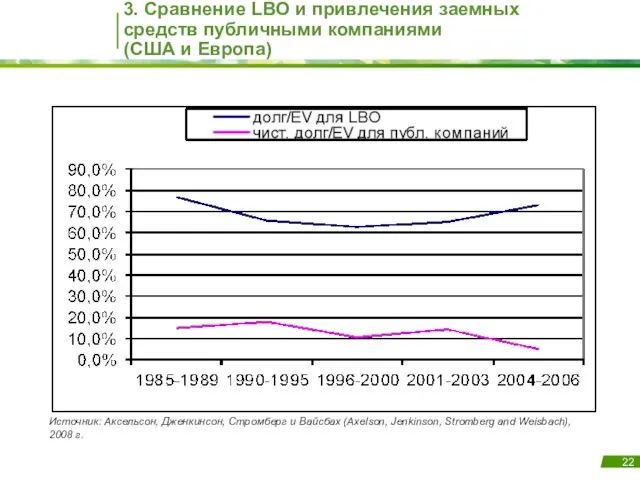

- 21. 3. LBOs vs. Public Company Leverage (US & Europe) Source: Axelson, Jenkinson, Stromberg and Weisbach, 2008.

- 22. 3. Сравнение LBO и привлечения заемных средств публичными компаниями (США и Европа) Источник: Аксельсон, Дженкинсон, Стромберг

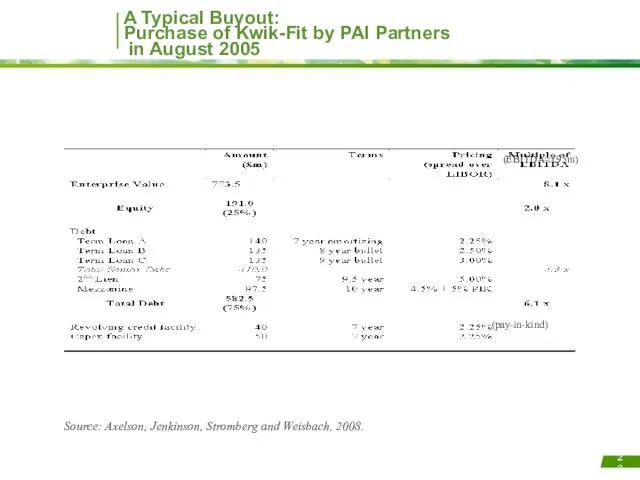

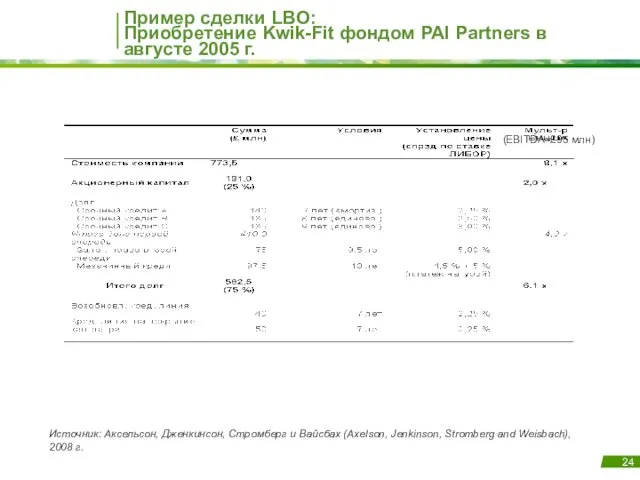

- 23. A Typical Buyout: Purchase of Kwik-Fit by PAI Partners in August 2005 Source: Axelson, Jenkinson, Stromberg

- 24. Пример сделки LBO: Приобретение Kwik-Fit фондом PAI Partners в августе 2005 г. (EBITDA≈£95 млн) Источник: Аксельсон,

- 25. Private Equity: Boom and Bust? (Source: Acharya, Franks, and Servaes, 2008) Boom of LBO market in

- 26. Частные инвестиции: бум и спад? (Источник: Ачария, Фрэнкс и Серваэс, 2008 г.) Бум рынка LBO в

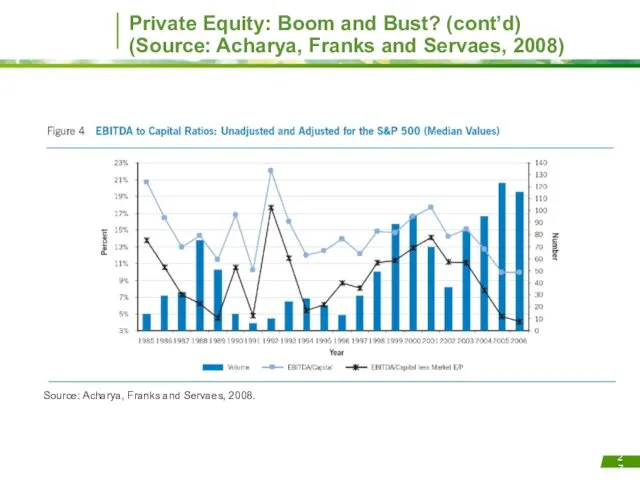

- 27. Private Equity: Boom and Bust? (cont’d) (Source: Acharya, Franks and Servaes, 2008) Source: Acharya, Franks and

- 28. Частные инвестиции: бум и спад? (прод-е) (Источник: Ачария, Фрэнкс и Серваэс, 2008 г.) Источник: Ачария, Фрэнкс

- 29. 4. Views of the future Guy Hands (Terra Firma) : Debt will not return to the

- 30. 4. Перспективы Гай Хэндс (Guy Hands, Terra Firma): объемы долгового финансирования в обозримом будущем не повторят

- 31. Laurent Haziza (Rothschild): Equity is now working for debt with little prospect of earning a return.

- 32. Лорен Хазиза (Laurent Haziza, Rothschild): акционерный капитал используется для обслуживания долга и вряд ли будет приносить

- 33. How profitable has Private Equity been and where have those profits come from? UK study Based

- 34. Насколько прибыльна деятельность фондов прямых инвестиций и каковы источники этой прибыли? Исследование на основе анализа опыта

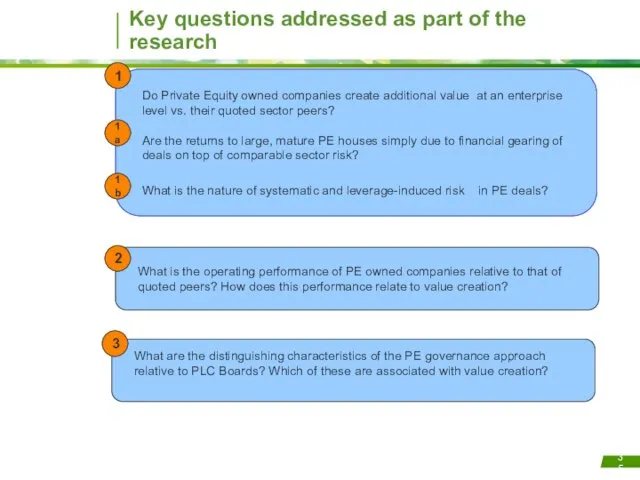

- 35. Key questions addressed as part of the research Do Private Equity owned companies create additional value

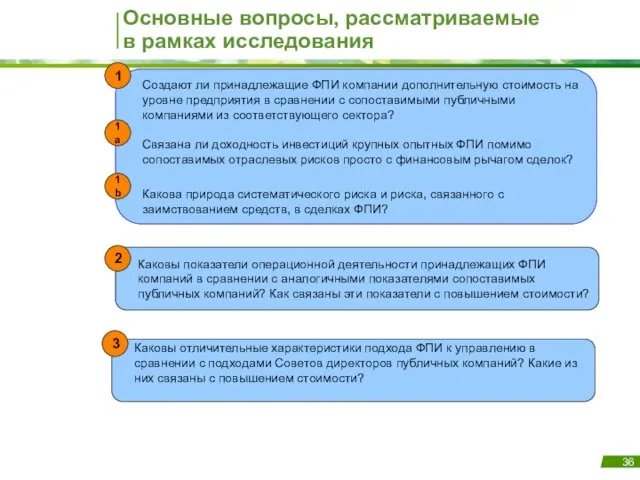

- 36. Основные вопросы, рассматриваемые в рамках исследования Создают ли принадлежащие ФПИ компании дополнительную стоимость на уровне предприятия

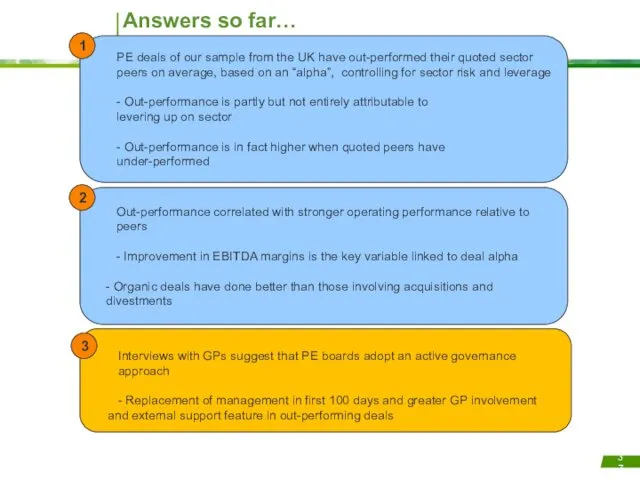

- 37. Answers so far… PE deals of our sample from the UK have out-performed their quoted sector

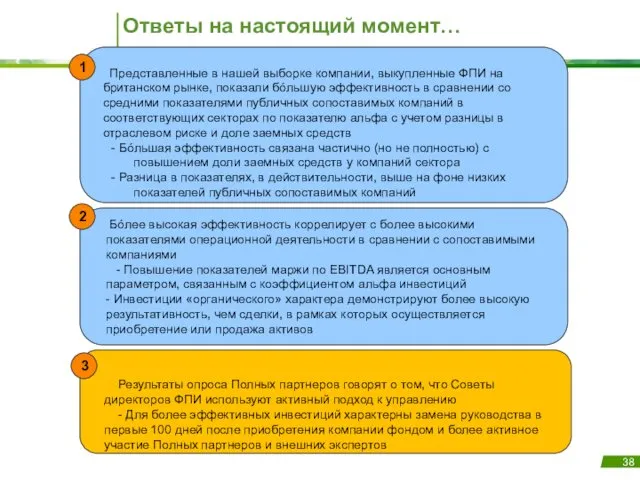

- 38. Ответы на настоящий момент… Представленные в нашей выборке компании, выкупленные ФПИ на британском рынке, показали бóльшую

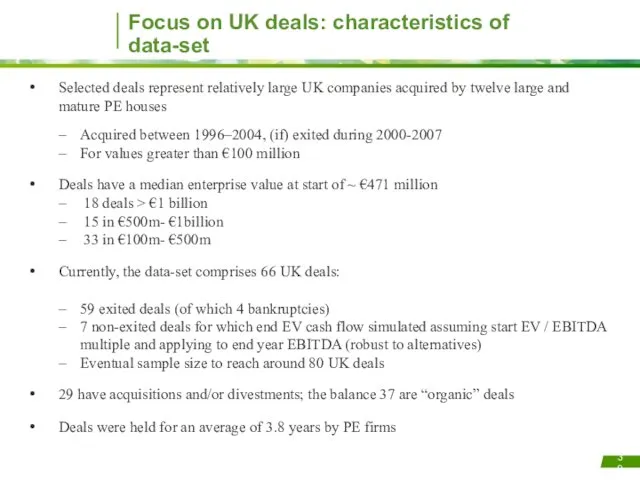

- 39. Focus on UK deals: characteristics of data-set Selected deals represent relatively large UK companies acquired by

- 40. Анализ инвестиций в Великобритании: характеристики массива данных В выборке сделок представлены относительно крупные британские компании, приобретенные

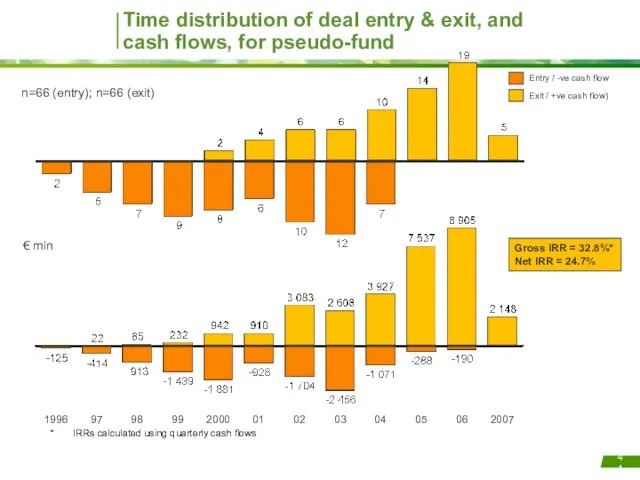

- 41. Time distribution of deal entry & exit, and cash flows, for pseudo-fund n=66 (entry); n=66 (exit)

- 42. Распределение по времени входа в сделку/выхода из нее и денежные потоки абстрактного фонда n=66 (вход); n=66

- 43. Distribution of deals by sector, deal source, exit type and years Deals split by… Sectors (n

- 44. Распределение сделок по секторам, объектам сделок, типу выхода и годам Сделки в разбивке по… Отрасль (n

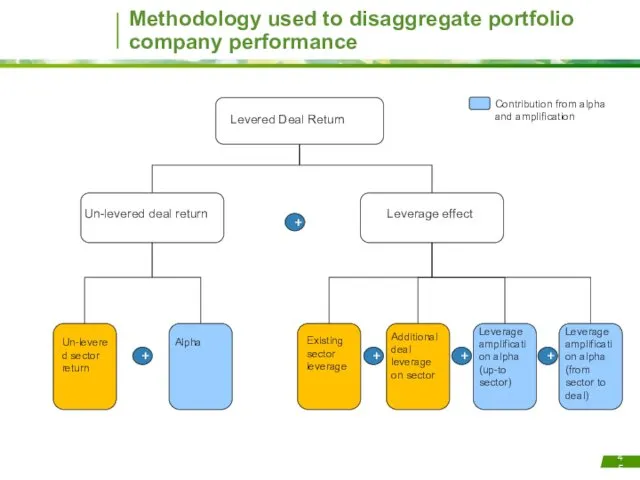

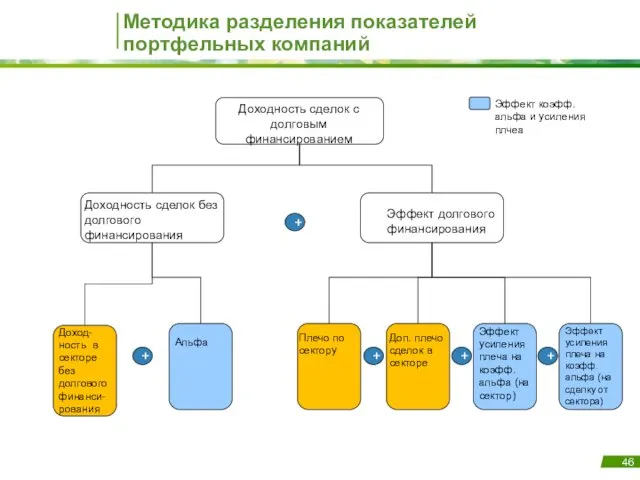

- 45. Methodology used to disaggregate portfolio company performance Levered Deal Return Un-levered deal return Leverage effect Un-levered

- 46. Методика разделения показателей портфельных компаний Доходность сделок с долговым финансированием Доходность сделок без долгового финансирования Эффект

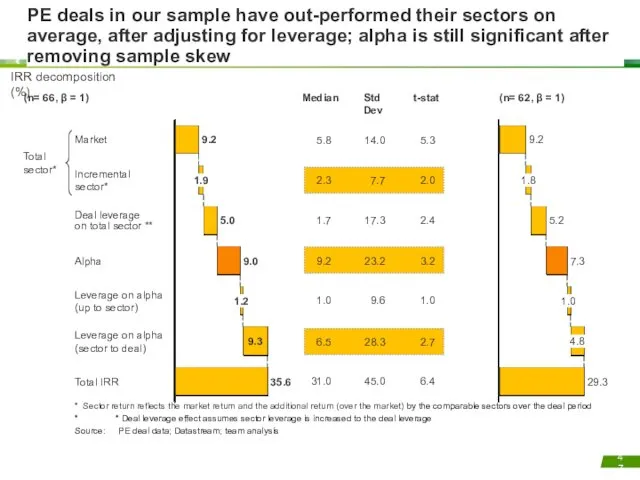

- 47. PE deals in our sample have out-performed their sectors on average, after adjusting for leverage; alpha

- 48. После корректировки по доле заемных средств инвестиции ФПИ в нашей выборке показали бóльшую эффективность чем по

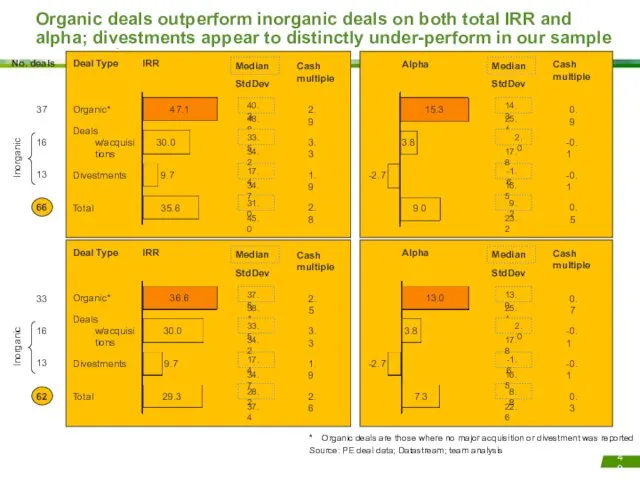

- 49. Organic deals outperform inorganic deals on both total IRR and alpha; divestments appear to distinctly under-perform

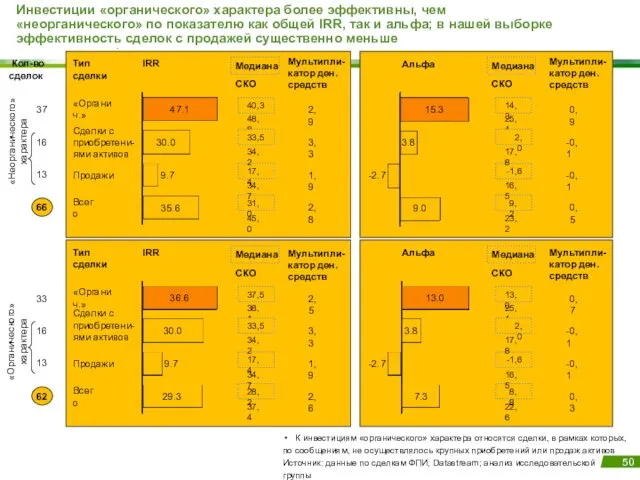

- 50. Инвестиции «органического» характера более эффективны, чем «неорганического» по показателю как общей IRR, так и альфа; в

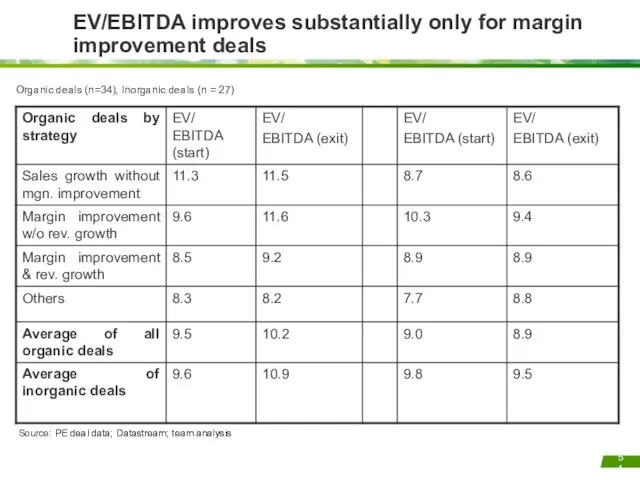

- 51. EV/EBITDA improves substantially only for margin improvement deals Source: PE deal data; Datastream; team analysis Sector

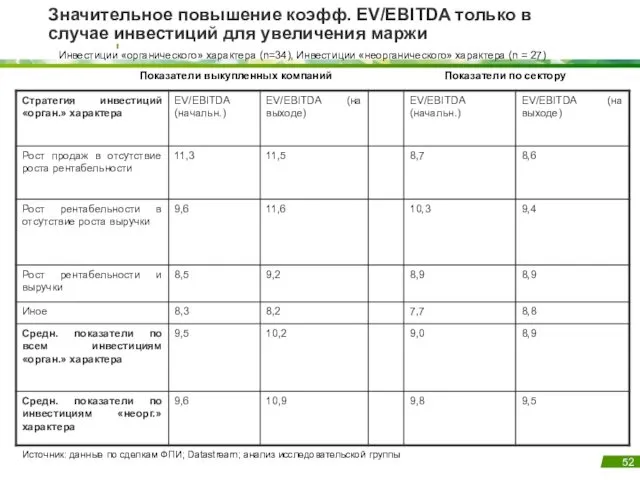

- 52. Значительное повышение коэфф. EV/EBITDA только в случае инвестиций для увеличения маржи Источник: данные по сделкам ФПИ;

- 53. 2. Value creation plan Create a new value creation plan Refine plan during first 100 days

- 54. 2. План повыше-ния стоимости Составле-ние нового плана повыше-ния стоимости Доработка плана в теч. первых 100 дней

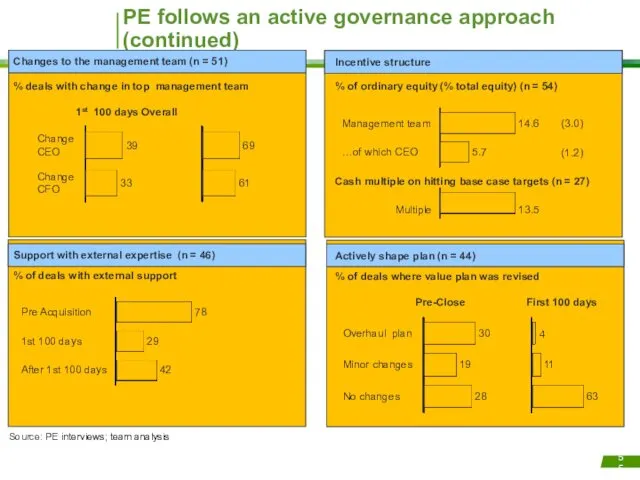

- 55. PE follows an active governance approach (continued) Source: PE interviews; team analysis Changes to the management

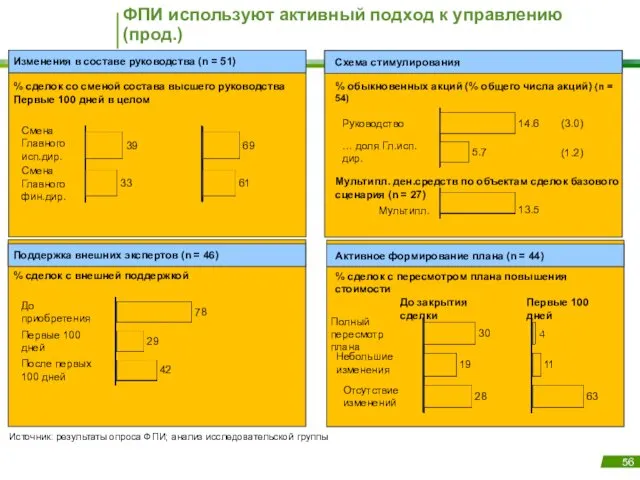

- 56. ФПИ используют активный подход к управлению (прод.) Источник: результаты опроса ФПИ; анализ исследовательской группы Изменения в

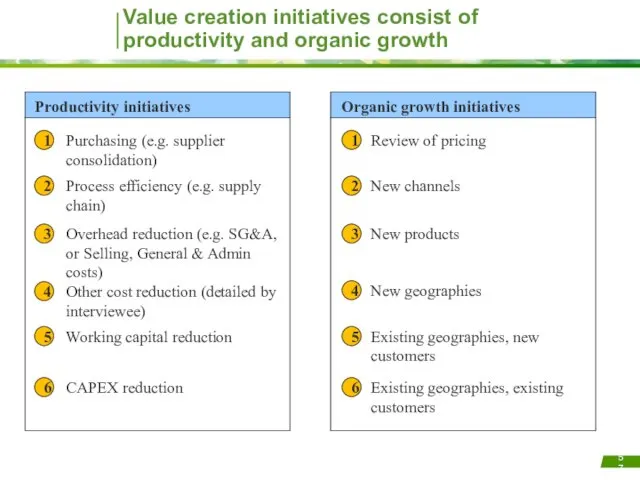

- 57. Value creation initiatives consist of productivity and organic growth Productivity initiatives Organic growth initiatives

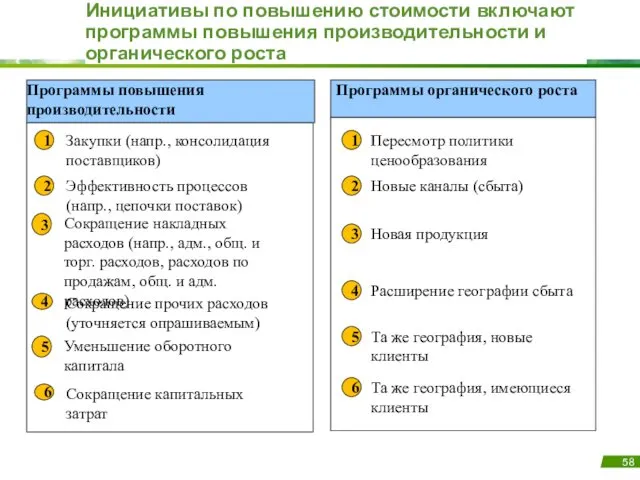

- 58. Инициативы по повышению стоимости включают программы повышения производительности и органического роста Программы повышения производительности Программы органического

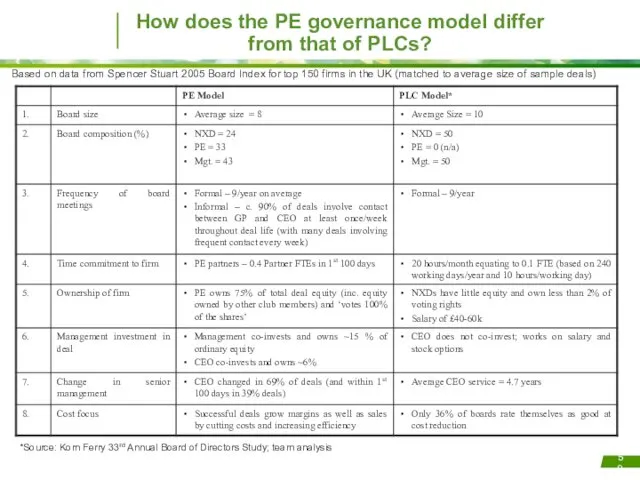

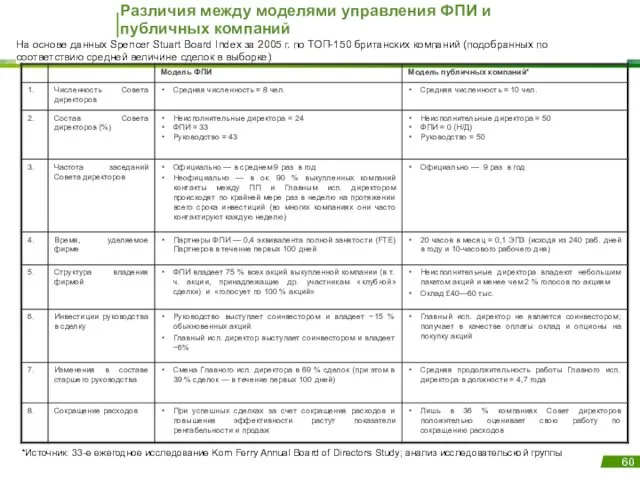

- 59. How does the PE governance model differ from that of PLCs? Based on data from Spencer

- 60. Различия между моделями управления ФПИ и публичных компаний На основе данных Spencer Stuart Board Index за

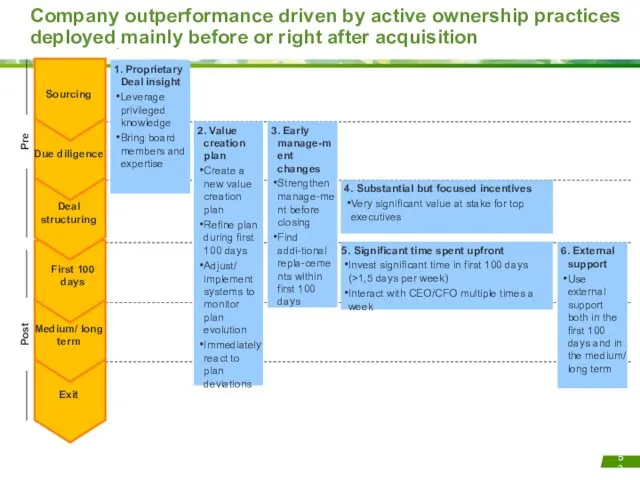

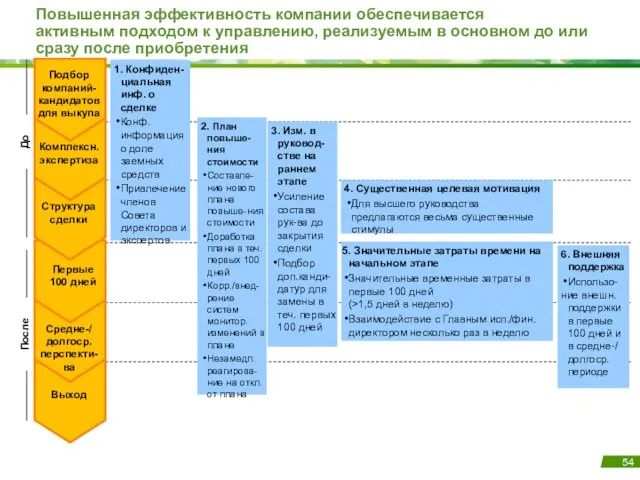

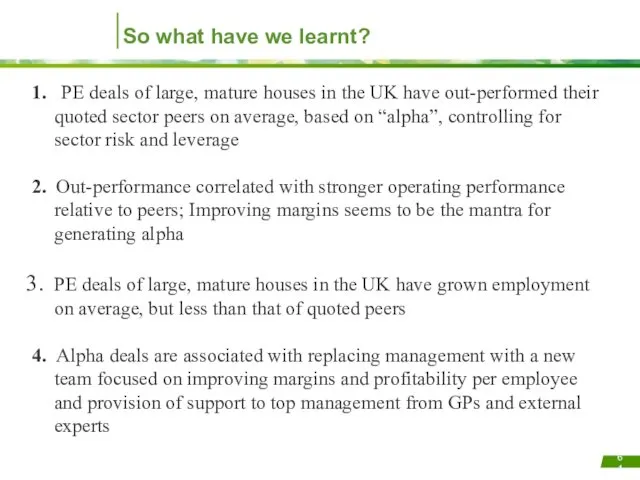

- 61. So what have we learnt? 1. PE deals of large, mature houses in the UK have

- 63. Скачать презентацию

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Introduction

1. Size of market

2. What is special about them?

3. Structure

Introduction

1. Size of market

2. What is special about them?

3. Structure

Введение

1. Емкость рынка

2. Специфика LBO

3. Структура сделки LBO

4. Текущая конъюнктура

Введение

1. Емкость рынка

2. Специфика LBO

3. Структура сделки LBO

4. Текущая конъюнктура

1. Private Equity revolution

In 2006-2007 – leveraged deals reach new heights,

1. Private Equity revolution

In 2006-2007 – leveraged deals reach new heights,

1. Бум сделок с участием ФПИ

В 2006—2007 гг. значительно возрос объем сделок

1. Бум сделок с участием ФПИ

В 2006—2007 гг. значительно возрос объем сделок

Annual transaction number and values

Source: Acharya, Franks and Servaes, 2008.

Annual transaction number and values

Source: Acharya, Franks and Servaes, 2008.

Динамика числа

и объема сделок, в год

Источник: Ачария, Фрэнкс и Серваэс (Acharya,

Динамика числа

и объема сделок, в год

Источник: Ачария, Фрэнкс и Серваэс (Acharya,

Transaction number and values (cont’d)

Source: Acharya, Franks and Servaes, 2008.

Transaction number and values (cont’d)

Source: Acharya, Franks and Servaes, 2008.

Динамика числа и объема сделок (продолжение)

Рис. 2 Динамика общего числа сделок

Динамика числа и объема сделок (продолжение)

Рис. 2 Динамика общего числа сделок

Transaction number and values (cont’d)

Source: Acharya, Franks and Servaes, 2008.

Transaction number and values (cont’d)

Source: Acharya, Franks and Servaes, 2008.

Динамика числа и объема сделок (продолжение)

Рис. 3 Общий объем сделок по

Динамика числа и объема сделок (продолжение)

Рис. 3 Общий объем сделок по

Deal sizes were breaking records

(until the credit crunch…)

In 2006, 188

Deal sizes were breaking records

(until the credit crunch…)

In 2006, 188

Беспрецедентные объемы сделок

(до начала финансового кризиса)

В 2006 г. общий объем сделок,

Беспрецедентные объемы сделок

(до начала финансового кризиса)

В 2006 г. общий объем сделок,

Current activity: 2010

Global buyout deals $63 bln for 3 months to

Current activity: 2010

Global buyout deals $63 bln for 3 months to

Текущая ситуация: сделки 2010 года

Объем сделок по выкупу акций компаний на мировом

Текущая ситуация: сделки 2010 года

Объем сделок по выкупу акций компаний на мировом

2. What is special about LBOs?

LBO is an alternative to

2. What is special about LBOs?

LBO is an alternative to

2. Специфика LBO

Выкуп контрольных пакетов акций компаний за счет долгового финансирования

2. Специфика LBO

Выкуп контрольных пакетов акций компаний за счет долгового финансирования

What is special about LBOs?

Jensen regards LBOs as an alchemy

What is special about LBOs?

Jensen regards LBOs as an alchemy

Специфика LBO

По мнению М. Дженсена, LBO — универсальное средство для компаний

Специфика LBO

По мнению М. Дженсена, LBO — универсальное средство для компаний

3. LBOs vs. Public Company Leverage (US & Europe)

Source: Axelson, Jenkinson,

3. LBOs vs. Public Company Leverage (US & Europe)

Source: Axelson, Jenkinson,

3. Сравнение LBO и привлечения заемных средств публичными компаниями

(США и

3. Сравнение LBO и привлечения заемных средств публичными компаниями (США и

A Typical Buyout:

Purchase of Kwik-Fit by PAI Partners

in August

A Typical Buyout: Purchase of Kwik-Fit by PAI Partners in August

Пример сделки LBO:

Приобретение Kwik-Fit фондом PAI Partners в августе 2005 г.

(EBITDA≈£95 млн)

Источник:

Пример сделки LBO:

Приобретение Kwik-Fit фондом PAI Partners в августе 2005 г.

(EBITDA≈£95 млн)

Источник:

Private Equity: Boom and Bust?

(Source: Acharya, Franks, and Servaes, 2008)

Boom

Private Equity: Boom and Bust?

(Source: Acharya, Franks, and Servaes, 2008)

Boom

Частные инвестиции: бум и спад?

(Источник: Ачария, Фрэнкс и Серваэс, 2008 г.)

Бум

Частные инвестиции: бум и спад?

(Источник: Ачария, Фрэнкс и Серваэс, 2008 г.)

Бум

Private Equity: Boom and Bust? (cont’d)

(Source: Acharya, Franks and Servaes, 2008)

Source:

Private Equity: Boom and Bust? (cont’d)

(Source: Acharya, Franks and Servaes, 2008)

Source:

Частные инвестиции: бум и спад? (прод-е)

(Источник: Ачария, Фрэнкс и Серваэс, 2008 г.)

Источник:

Частные инвестиции: бум и спад? (прод-е)

(Источник: Ачария, Фрэнкс и Серваэс, 2008 г.)

Источник:

4. Views of the future

Guy Hands (Terra Firma) : Debt will

4. Views of the future

Guy Hands (Terra Firma) : Debt will

4. Перспективы

Гай Хэндс (Guy Hands, Terra Firma): объемы долгового финансирования в

4. Перспективы

Гай Хэндс (Guy Hands, Terra Firma): объемы долгового финансирования в

Laurent Haziza (Rothschild): Equity is now working for debt with little

Laurent Haziza (Rothschild): Equity is now working for debt with little

Лорен Хазиза (Laurent Haziza, Rothschild): акционерный капитал используется для обслуживания долга

Лорен Хазиза (Laurent Haziza, Rothschild): акционерный капитал используется для обслуживания долга

How profitable has Private Equity been and where have those profits

How profitable has Private Equity been and where have those profits

Насколько прибыльна деятельность фондов прямых инвестиций и каковы источники этой прибыли?

Насколько прибыльна деятельность фондов прямых инвестиций и каковы источники этой прибыли?

Key questions addressed as part of the research

Do Private Equity

Key questions addressed as part of the research

Do Private Equity

Основные вопросы, рассматриваемые

в рамках исследования

Создают ли принадлежащие ФПИ компании дополнительную

Основные вопросы, рассматриваемые

в рамках исследования

Создают ли принадлежащие ФПИ компании дополнительную

Answers so far…

PE deals of our sample from the

Answers so far…

PE deals of our sample from the

Ответы на настоящий момент…

Представленные в нашей выборке компании, выкупленные

Ответы на настоящий момент…

Представленные в нашей выборке компании, выкупленные

Focus on UK deals: characteristics of data-set

Selected deals represent relatively large

Focus on UK deals: characteristics of data-set

Selected deals represent relatively large

Анализ инвестиций в Великобритании: характеристики массива данных

В выборке сделок представлены относительно

Анализ инвестиций в Великобритании: характеристики массива данных

В выборке сделок представлены относительно

Time distribution of deal entry & exit, and cash flows, for

Time distribution of deal entry & exit, and cash flows, for

Распределение по времени входа в сделку/выхода из нее и денежные потоки

Распределение по времени входа в сделку/выхода из нее и денежные потоки

Distribution of deals by sector, deal source, exit type and years

Deals

Distribution of deals by sector, deal source, exit type and years

Deals

Распределение сделок по секторам,

объектам сделок, типу выхода и годам

Сделки в

Распределение сделок по секторам,

объектам сделок, типу выхода и годам

Сделки в

Methodology used to disaggregate portfolio company performance

Levered Deal Return

Un-levered deal

Methodology used to disaggregate portfolio company performance

Levered Deal Return

Un-levered deal

Методика разделения показателей портфельных компаний

Доходность сделок с долговым

финансированием

Доходность сделок без

Методика разделения показателей портфельных компаний

Доходность сделок с долговым

финансированием

Доходность сделок без

PE deals in our sample have out-performed their sectors on

average,

PE deals in our sample have out-performed their sectors on average,

После корректировки по доле заемных средств инвестиции

ФПИ в нашей выборке

После корректировки по доле заемных средств инвестиции ФПИ в нашей выборке

Organic deals outperform inorganic deals on both total IRR and

alpha;

Organic deals outperform inorganic deals on both total IRR and alpha;

Инвестиции «органического» характера более эффективны, чем

«неорганического» по показателю как общей

Инвестиции «органического» характера более эффективны, чем «неорганического» по показателю как общей

EV/EBITDA improves substantially only for margin

improvement deals

Source: PE deal data;

EV/EBITDA improves substantially only for margin

improvement deals

Source: PE deal data;

Значительное повышение коэфф. EV/EBITDA только в

случае инвестиций для увеличения маржи

Источник:

Значительное повышение коэфф. EV/EBITDA только в

случае инвестиций для увеличения маржи

Источник:

2. Value creation plan

Create a new value creation plan

Refine plan during

2. Value creation plan

Create a new value creation plan

Refine plan during

2. План повыше-ния стоимости

Составле-ние нового плана повыше-ния стоимости

Доработка плана в теч.

2. План повыше-ния стоимости

Составле-ние нового плана повыше-ния стоимости

Доработка плана в теч.

PE follows an active governance approach (continued)

Source: PE interviews; team analysis

Changes

PE follows an active governance approach (continued)

Source: PE interviews; team analysis

Changes

ФПИ используют активный подход к управлению (прод.)

Источник: результаты опроса ФПИ; анализ

ФПИ используют активный подход к управлению (прод.)

Источник: результаты опроса ФПИ; анализ

Value creation initiatives consist of productivity and organic growth

Productivity initiatives

Organic growth

Value creation initiatives consist of productivity and organic growth

Productivity initiatives

Organic growth

Инициативы по повышению стоимости включают программы повышения производительности и органического роста

Программы

Инициативы по повышению стоимости включают программы повышения производительности и органического роста

Программы

How does the PE governance model differ from that of PLCs?

Based

How does the PE governance model differ from that of PLCs?

Based

Различия между моделями управления ФПИ и публичных компаний

На основе данных Spencer

Различия между моделями управления ФПИ и публичных компаний

На основе данных Spencer

So what have we learnt?

1. PE deals of large, mature

So what have we learnt?

1. PE deals of large, mature

Исламда жемқорлықтың үкімі қандай

Исламда жемқорлықтың үкімі қандай Банки. Банковская система

Банки. Банковская система Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Управление государственным и муниципальным долгом

Управление государственным и муниципальным долгом Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк

Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Гранты в образовании

Гранты в образовании Семейный бюджет

Семейный бюджет Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Financial basics

Financial basics Налоговое регулирование предпринимательской деятельности

Налоговое регулирование предпринимательской деятельности Почему мы нужны друг другу. Финансовые решения банка Открытие. Зарплатный проект

Почему мы нужны друг другу. Финансовые решения банка Открытие. Зарплатный проект Особенности учета расчетов с подотчетными лицами и оформления первичных документов для отражения в бухгалтерском учете

Особенности учета расчетов с подотчетными лицами и оформления первичных документов для отражения в бухгалтерском учете Роль денег в экономике

Роль денег в экономике Страховой стаж

Страховой стаж Лицензирование банков. Слайды

Лицензирование банков. Слайды Фин.математика З_О (1)

Фин.математика З_О (1) Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Интернет-эквайринг от МТС-банка

Интернет-эквайринг от МТС-банка Отличительные признаки налога

Отличительные признаки налога Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Взаимосвязь логистики с планированием производства и финансами

Взаимосвязь логистики с планированием производства и финансами Система ecoPay

Система ecoPay Налог на транспортные средства

Налог на транспортные средства Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Дивидендная политика корпораций

Дивидендная политика корпораций Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка