- Налог на игорный бизнес. Плательщики налога на игорный бизнес

Содержание

- 2. Общие условия применения налога на игорный бизнес 1. Доходы, полученные плательщиками от осуществления деятельности в сфере

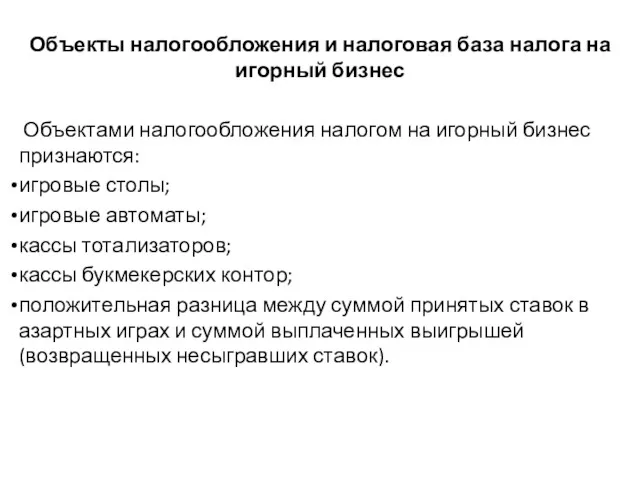

- 3. Объекты налогообложения и налоговая база налога на игорный бизнес Объектами налогообложения налогом на игорный бизнес признаются:

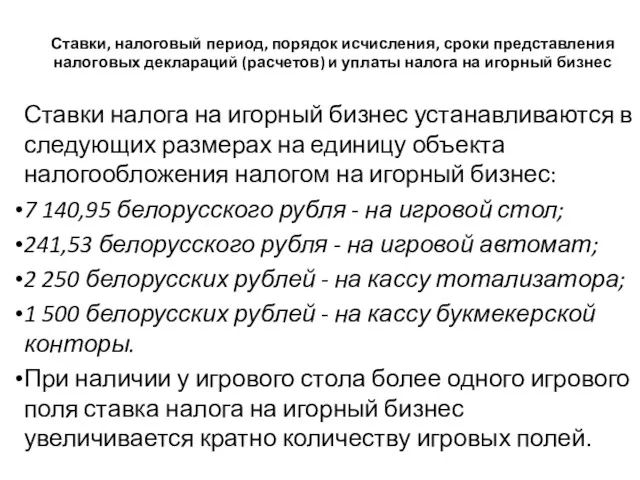

- 4. Ставки, налоговый период, порядок исчисления, сроки представления налоговых деклараций (расчетов) и уплаты налога на игорный бизнес

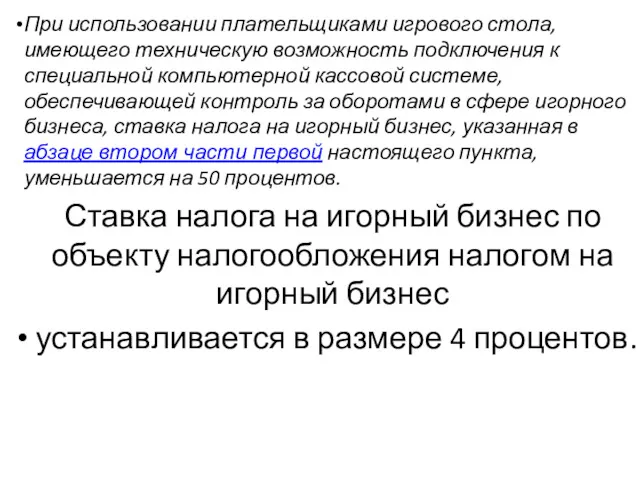

- 5. При использовании плательщиками игрового стола, имеющего техническую возможность подключения к специальной компьютерной кассовой системе, обеспечивающей контроль

- 7. Скачать презентацию

Общие условия применения налога на игорный бизнес

1. Доходы, полученные плательщиками от

Общие условия применения налога на игорный бизнес

1. Доходы, полученные плательщиками от

Объекты налогообложения и налоговая база налога на игорный бизнес

Объектами

Объекты налогообложения и налоговая база налога на игорный бизнес

Объектами

Ставки, налоговый период, порядок исчисления, сроки представления налоговых деклараций (расчетов) и

При использовании плательщиками игрового стола, имеющего техническую возможность подключения к специальной

При использовании плательщиками игрового стола, имеющего техническую возможность подключения к специальной

Денежная система Германии

Денежная система Германии АльфаМобайл-1

АльфаМобайл-1 Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Управленческий учет для стратегических решений

Управленческий учет для стратегических решений Коммерческое предложение для партнеров. Банк Русский Стандарт

Коммерческое предложение для партнеров. Банк Русский Стандарт Кредитная система и ее структура

Кредитная система и ее структура Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом

Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис)

Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис) Ценные бумаги

Ценные бумаги Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Учет готовой продукции и ее реализации предприятием

Учет готовой продукции и ее реализации предприятием Платформа 1С

Платформа 1С Государственный бюджет. Тема 2.14

Государственный бюджет. Тема 2.14 Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Ювелирные товары и антиквариат

Ювелирные товары и антиквариат Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Өндірістік практика бойынша ЕСЕП

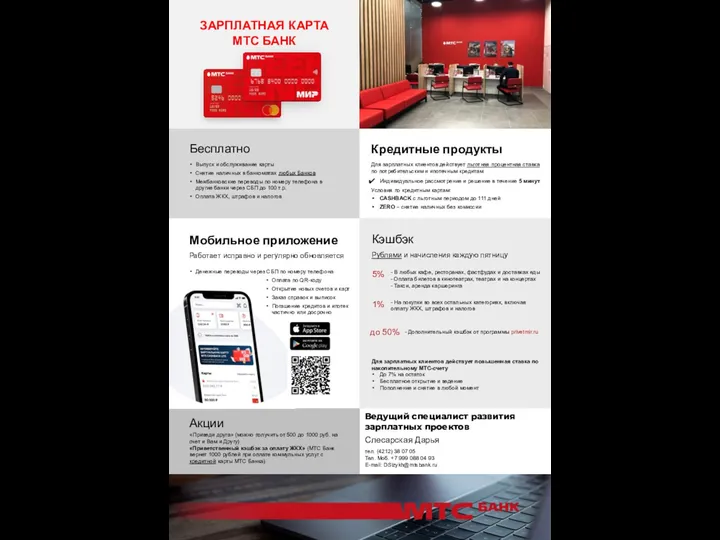

Өндірістік практика бойынша ЕСЕП Зарплатная карта МТС банк

Зарплатная карта МТС банк Обзор изменений законодательства по НДФЛ в 2024 г

Обзор изменений законодательства по НДФЛ в 2024 г Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Деньги и их функции

Деньги и их функции Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price

Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price Учёт целевого финансирования

Учёт целевого финансирования Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар