- Прямые налоги Российской Федерации (часть 4)

Содержание

- 2. Государственная пошлина Государственная пошлина - сбор, взимаемый при их обращении в государственные органы за совершением в

- 3. Плательщики организации физические лица Порядок и сроки уплаты государственной пошлины при обращении в Конституционный Суд Российской

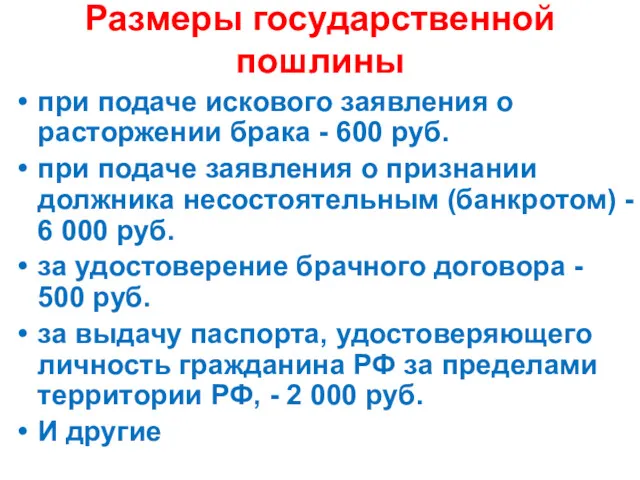

- 4. Размеры государственной пошлины при подаче искового заявления о расторжении брака - 600 руб. при подаче заявления

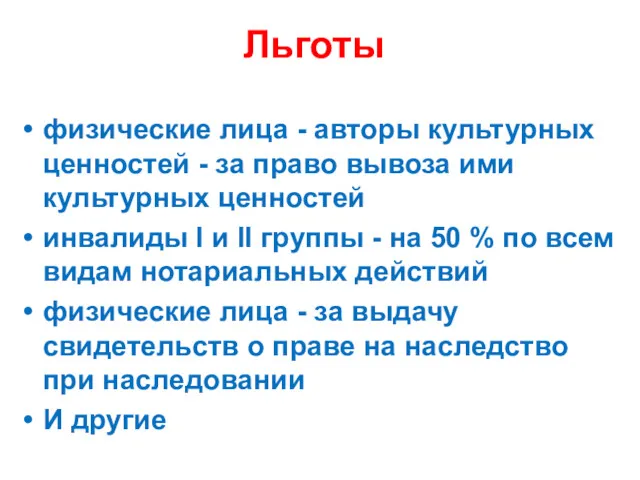

- 5. Льготы физические лица - авторы культурных ценностей - за право вывоза ими культурных ценностей инвалиды I

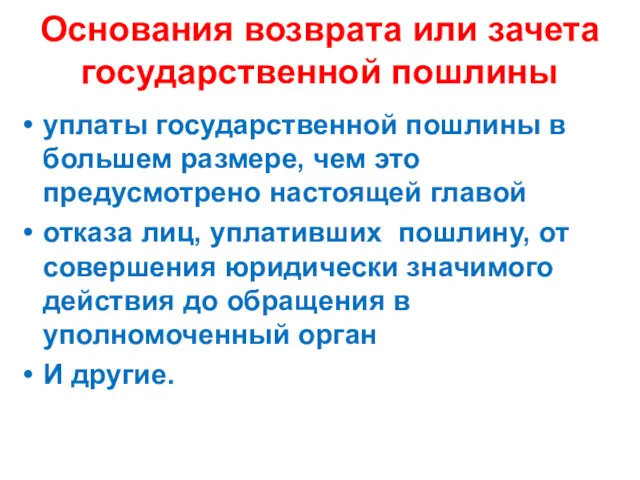

- 6. Основания возврата или зачета государственной пошлины уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей

- 7. Налог на игорный бизнес Налог взимается с предпринимательской деятельности, связанной с извлечением доходов в виде выигрыша,

- 8. Плательщики Только организации осуществляющие предпринимательскую деятельность в сфере игорного бизнеса

- 9. Объектами налогообложения игровой стол игровой автомат процессинговый центр тотализатора и букмекерской конторы пункт приема ставок тотализатора

- 10. Учет объектов налогообложения Объекты подлежат постановке и регистрации (также если изменяется их количество) на налоговый учет

- 11. Налоговая база общее количество соответствующих объектов налогообложения Налоговый период календарный месяц

- 12. Ставки налога игровой стол - от 25 000 до 125 000 руб. игровой автомат - от

- 13. При установке нового объекта после 15-го числа сумма налога исчисляется как произведение количества данных объектов налогообложения

- 15. Скачать презентацию

Государственная пошлина

Государственная пошлина - сбор, взимаемый при их обращении в государственные

Государственная пошлина

Государственная пошлина - сбор, взимаемый при их обращении в государственные

Плательщики

организации

физические лица

Порядок и сроки уплаты государственной пошлины

при обращении в Конституционный

Плательщики

организации

физические лица

Порядок и сроки уплаты государственной пошлины

при обращении в Конституционный

Размеры государственной пошлины

при подаче искового заявления о расторжении брака - 600

Размеры государственной пошлины

при подаче искового заявления о расторжении брака - 600

Льготы

физические лица - авторы культурных ценностей - за право вывоза ими

Льготы

физические лица - авторы культурных ценностей - за право вывоза ими

Основания возврата или зачета государственной пошлины

уплаты государственной пошлины в большем размере,

Основания возврата или зачета государственной пошлины

уплаты государственной пошлины в большем размере,

Налог на игорный бизнес

Налог взимается с предпринимательской деятельности, связанной с извлечением

Налог на игорный бизнес

Налог взимается с предпринимательской деятельности, связанной с извлечением

Плательщики

Только организации осуществляющие предпринимательскую деятельность в сфере игорного бизнеса

Плательщики

Только организации осуществляющие предпринимательскую деятельность в сфере игорного бизнеса

Объектами налогообложения

игровой стол

игровой автомат

процессинговый центр тотализатора и букмекерской конторы

пункт приема ставок

Объектами налогообложения

игровой стол

игровой автомат

процессинговый центр тотализатора и букмекерской конторы

пункт приема ставок

Учет объектов налогообложения

Объекты подлежат постановке и регистрации

(также если изменяется их

Учет объектов налогообложения

Объекты подлежат постановке и регистрации

(также если изменяется их

Налоговая база

общее количество соответствующих объектов налогообложения

Налоговый период

календарный месяц

Налоговая база

общее количество соответствующих объектов налогообложения

Налоговый период

календарный месяц

Ставки налога

игровой стол - от 25 000 до 125 000 руб.

игровой

Ставки налога

игровой стол - от 25 000 до 125 000 руб.

игровой

При установке нового объекта после 15-го числа сумма налога исчисляется как

При установке нового объекта после 15-го числа сумма налога исчисляется как

Правовое обеспечение профессиональной деятельности

Правовое обеспечение профессиональной деятельности Административное право

Административное право Общая информация о правительстве Республики Корея

Общая информация о правительстве Республики Корея Порядок действий работников поездных бригад резервов проводников АО ФПК при внештатных ситуациях

Порядок действий работников поездных бригад резервов проводников АО ФПК при внештатных ситуациях Обществознание. Раздел: Право

Обществознание. Раздел: Право Закон РФ О государственной тайне

Закон РФ О государственной тайне Судебно-медицинская экспертиза огнестрельных повреждений/ Огнестрельное оружие

Судебно-медицинская экспертиза огнестрельных повреждений/ Огнестрельное оружие Стадії вчинення злочину. Склад злочину. Тема 6

Стадії вчинення злочину. Склад злочину. Тема 6 Кодексы профессиональной деятельности журналиста как элемент корпоративной культуры

Кодексы профессиональной деятельности журналиста как элемент корпоративной культуры Страхование и страховой рынок

Страхование и страховой рынок Криминологическая характеристика женской преступности

Криминологическая характеристика женской преступности Нормативно-правова база цивільного захисту України

Нормативно-правова база цивільного захисту України Основные понятия о воинской обязанности

Основные понятия о воинской обязанности Проведение совещаний заместителя Губернатора Волгоградской области с главами муниципальных образований в 2022 году

Проведение совещаний заместителя Губернатора Волгоградской области с главами муниципальных образований в 2022 году Коррупция. Виды коррупции. Противодействие коррупции

Коррупция. Виды коррупции. Противодействие коррупции Державна система стандартизації в Україні

Державна система стандартизації в Україні Основні положення антикорупційного законодавства України. Тема 1

Основні положення антикорупційного законодавства України. Тема 1 Право убежища и право экстрадиции в современном мире

Право убежища и право экстрадиции в современном мире Материальная поддержка обучающихся УГНТУ

Материальная поддержка обучающихся УГНТУ Поняття й особливості адміністративного процесу

Поняття й особливості адміністративного процесу Общие правила исполнительного производства

Общие правила исполнительного производства Общие положения. Управление многоквартирным домом

Общие положения. Управление многоквартирным домом Явление экстремизма в молодежной среде. Профилактика экстремизма и его проявлений в молодежной среде

Явление экстремизма в молодежной среде. Профилактика экстремизма и его проявлений в молодежной среде презентация Конституция РФ

презентация Конституция РФ Правотворчество. Законодательный процесс. (10 класс)

Правотворчество. Законодательный процесс. (10 класс) Банковское право и банковская деятельность. Лекция 1

Банковское право и банковская деятельность. Лекция 1 Корпоративное право

Корпоративное право The system of state bodies of Egypt

The system of state bodies of Egypt