- Страхование и страховой рынок

Содержание

- 2. Понятие, сущность и функции Слово "страхование" имеет славянское происхождение. Корень этого слова "страх", то есть боязнь

- 3. Экономической сущности любой категории соответствует его функции, выражающее общественное назначение данной категории. Как и любая экономическая

- 4. Распределительная функция как общая финансовая функция проявляется через специфические функции (подфункции) страхования: рисковую, предупредительную и сберегательную

- 5. Контрольная функция - страхования заключена в обеспечении строго целевого формирования и использования средств страхового фонда на

- 6. Страховщик - специализированная организация, проводящая страхование, принимающая на себя обязательство возместить убытки, возникшие в результате наступления

- 7. В имущественном страховании в качестве объектов выступают материальные ценности и имущество юридических и физических лиц. В

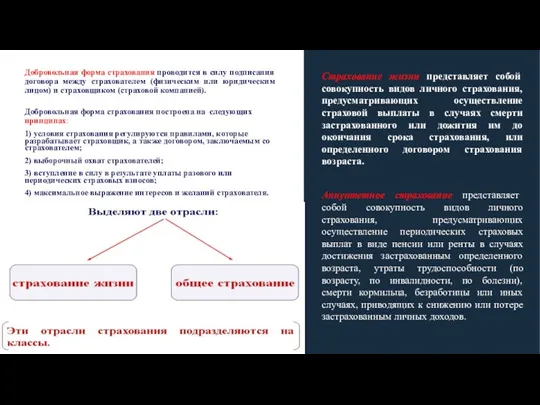

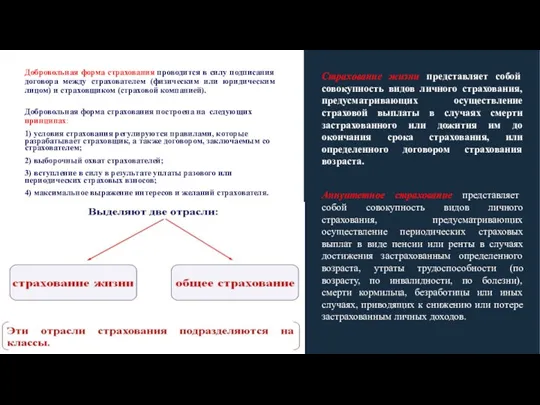

- 8. Добровольная форма страхования проводится в силу подписания договора между страхователем (физическим или юридическим лицом) и страховщиком

- 9. Добровольная форма страхования проводится в силу подписания договора между страхователем (физическим или юридическим лицом) и страховщиком

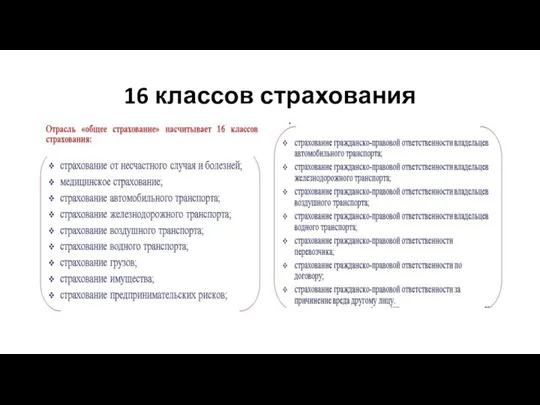

- 10. 16 классов страхования

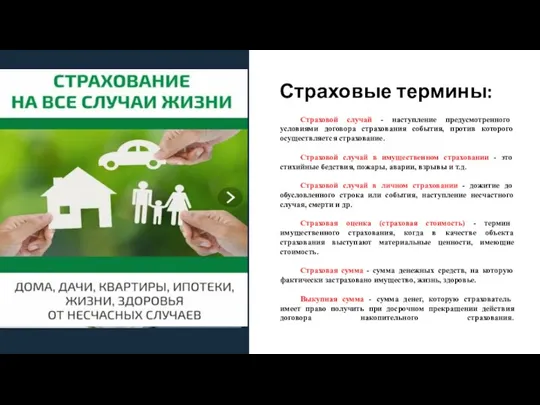

- 11. Страховые термины: Страховой случай - наступление предусмотренного условиями договора страхования события, против которого осуществляется страхование. Страховой

- 12. Страховые термины: Страховой полис - юридический документ, удостоверяющий наличие договора страхования. Страховое поле - максимальное количество

- 14. Скачать презентацию

Понятие, сущность и функции

Слово "страхование" имеет славянское происхождение. Корень этого слова

Понятие, сущность и функции

Слово "страхование" имеет славянское происхождение. Корень этого слова

Экономической сущности любой категории соответствует его функции, выражающее общественное назначение данной

Распределительная функция как общая финансовая функция проявляется через специфические функции (подфункции)

Контрольная функция - страхования заключена в обеспечении строго целевого формирования и

Страховщик - специализированная организация, проводящая страхование, принимающая на себя обязательство возместить

Страховщик - специализированная организация, проводящая страхование, принимающая на себя обязательство возместить

В имущественном страховании в качестве объектов выступают материальные ценности и имущество

В имущественном страховании в качестве объектов выступают материальные ценности и имущество

Добровольная форма страхования проводится в силу подписания договора между страхователем (физическим

Добровольная форма страхования проводится в силу подписания договора между страхователем (физическим

Добровольная форма страхования проводится в силу подписания договора между страхователем (физическим

Добровольная форма страхования проводится в силу подписания договора между страхователем (физическим

16 классов страхования

16 классов страхования

Страховые термины:

Страховой случай - наступление предусмотренного условиями договора страхования события, против

Страховые термины:

Страховой случай - наступление предусмотренного условиями договора страхования события, против

Страховые термины:

Страховой полис - юридический документ, удостоверяющий наличие договора страхования.

Страховое поле

Страховые термины:

Страховой полис - юридический документ, удостоверяющий наличие договора страхования.

Страховое поле

Признаки правоохранительной деятельности

Признаки правоохранительной деятельности Основы обеспечения безопасности военной службы. Обязанность военнослужащего по соблюдению требований безопасности

Основы обеспечения безопасности военной службы. Обязанность военнослужащего по соблюдению требований безопасности Медицинское страхование

Медицинское страхование Понятия, принципы и функции права

Понятия, принципы и функции права Создание и компетенции МВД и Министерства полиции в первой половине XIX века

Создание и компетенции МВД и Министерства полиции в первой половине XIX века Государство и гражданское общество

Государство и гражданское общество Конституционное судопроизводство: организационные формы, принципы, общие правила. Участники конституционного судебного процесса

Конституционное судопроизводство: организационные формы, принципы, общие правила. Участники конституционного судебного процесса Правила оформления документов

Правила оформления документов Способы определения поставщиков (подрядчиков, исполнителей)

Способы определения поставщиков (подрядчиков, исполнителей) Криминалистическая идентификация

Криминалистическая идентификация Непосредственная и представительная демократия. Особенности федерализма в России. (Тема 4)

Непосредственная и представительная демократия. Особенности федерализма в России. (Тема 4) Правовой режим земель поселений

Правовой режим земель поселений Формування системи цінностей поліцейського

Формування системи цінностей поліцейського Технологический регламент

Технологический регламент Громадьске суспiльство

Громадьске суспiльство Мемлекет функциялары

Мемлекет функциялары Права дитини

Права дитини Права и свободы человека и гражданина

Права и свободы человека и гражданина Таможенные процедуры пререработки товаров

Таможенные процедуры пререработки товаров Процедура проведения энергетического обследования

Процедура проведения энергетического обследования Правовое регулирование занятости и трудоустройства. Понятие трудового права

Правовое регулирование занятости и трудоустройства. Понятие трудового права MGP_lektsia_10_04_03_2021

MGP_lektsia_10_04_03_2021 Система регулирования общественных отношений

Система регулирования общественных отношений Юрист в частноправовой сфере

Юрист в частноправовой сфере Практика кадровой работы с персоналом государственной гражданской службы

Практика кадровой работы с персоналом государственной гражданской службы Расследования несчастных случаев на производстве. Порядок расследования

Расследования несчастных случаев на производстве. Порядок расследования Права дитини в кримінально-процесуальному та цивільно-процесуальному законодавстві України

Права дитини в кримінально-процесуальному та цивільно-процесуальному законодавстві України Правоохранительные органы РФ

Правоохранительные органы РФ