- Кредитная система и ее структура

Содержание

- 2. Содержание: 1. Понятие и характеристика кредитной системы 2. Центральные банки и их место в кредитной системе

- 3. 1. Понятие и характеристика кредитной системы Через кредитную систему происходит реализация сущности и функций кредита со

- 4. Формы существования понятия кредитной системы 1. Функциональная форма существования кредитной системы – это совокупность кредитных отношений,

- 5. Современная кредитная система это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию

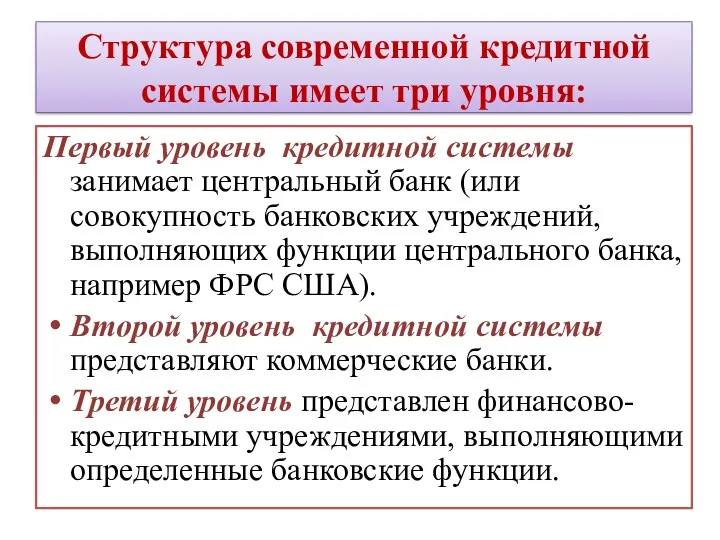

- 6. Структура современной кредитной системы имеет три уровня: Первый уровень кредитной системы занимает центральный банк (или совокупность

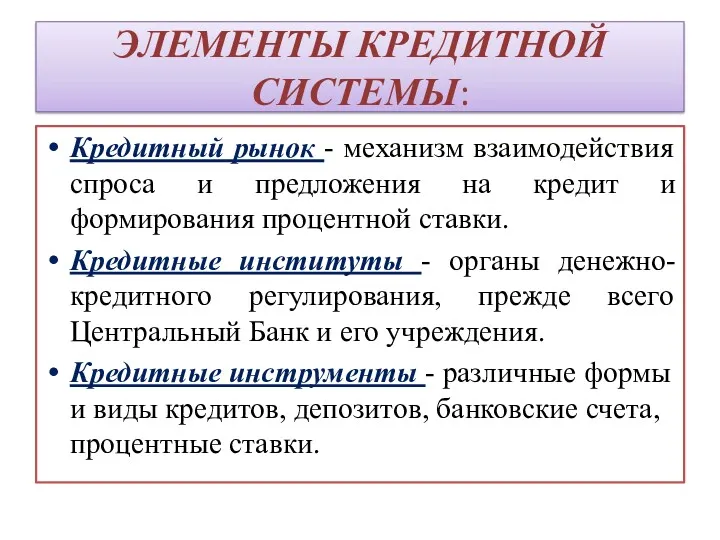

- 7. ЭЛЕМЕНТЫ КРЕДИТНОЙ СИСТЕМЫ: Кредитный рынок - механизм взаимодействия спроса и предложения на кредит и формирования процентной

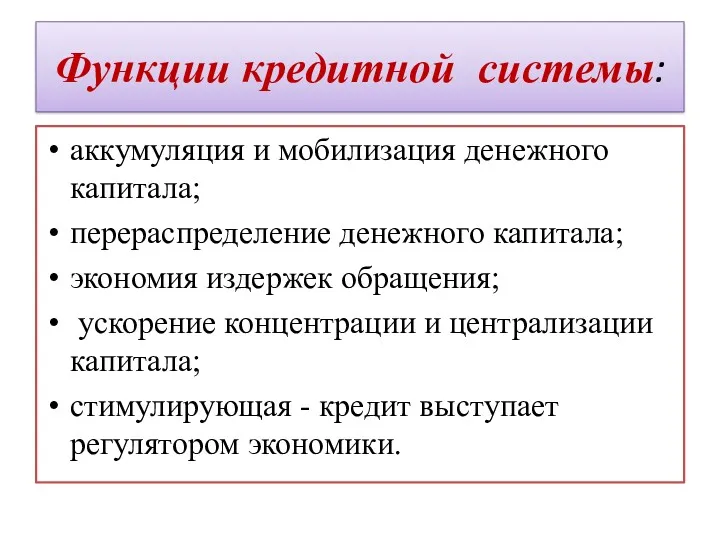

- 8. Функции кредитной системы: аккумуляция и мобилизация денежного капитала; перераспределение денежного капитала; экономия издержек обращения; ускорение концентрации

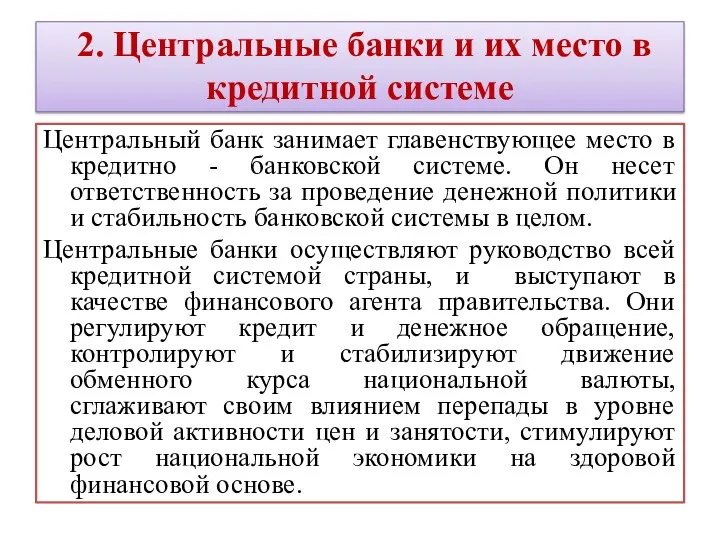

- 9. 2. Центральные банки и их место в кредитной системе Центральный банк занимает главенствующее место в кредитно

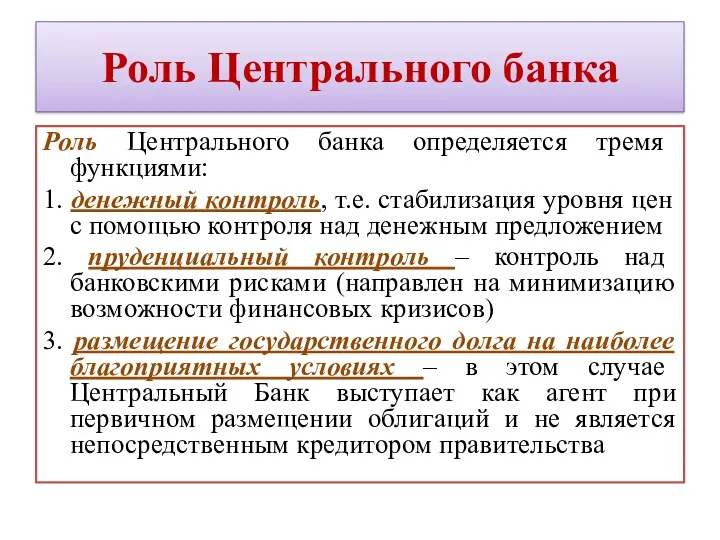

- 10. Роль Центрального банка Роль Центрального банка определяется тремя функциями: 1. денежный контроль, т.е. стабилизация уровня цен

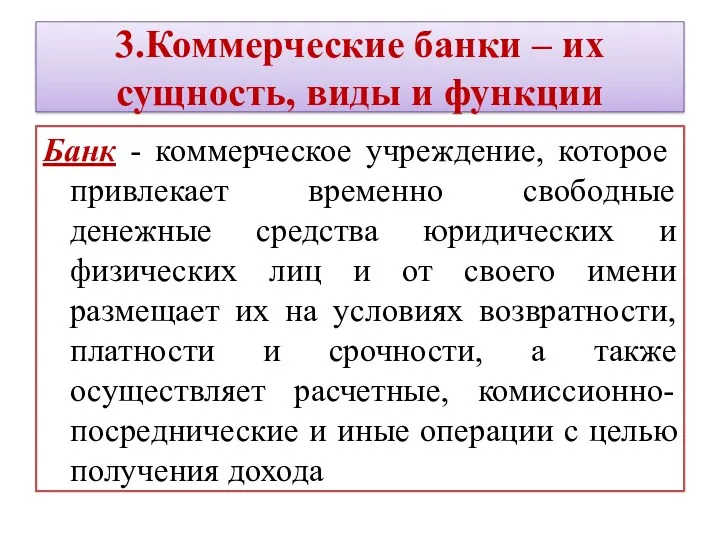

- 11. 3.Коммерческие банки – их сущность, виды и функции Банк - коммерческое учреждение, которое привлекает временно свободные

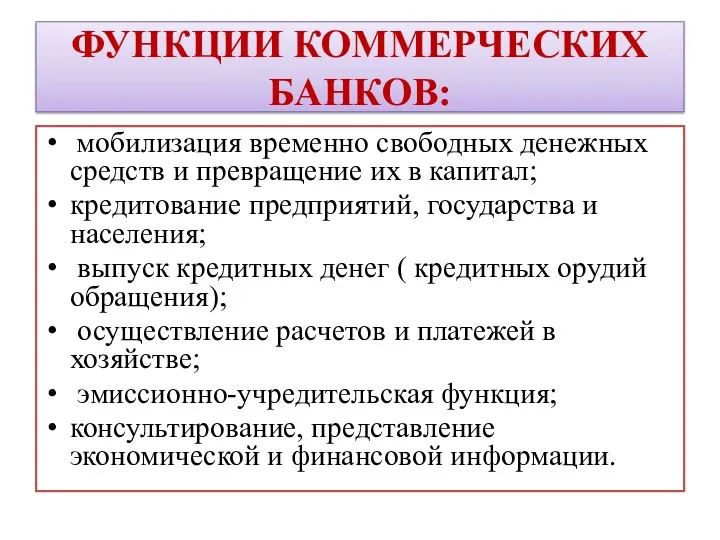

- 12. ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ: мобилизация временно свободных денежных средств и превращение их в капитал; кредитование предприятий, государства

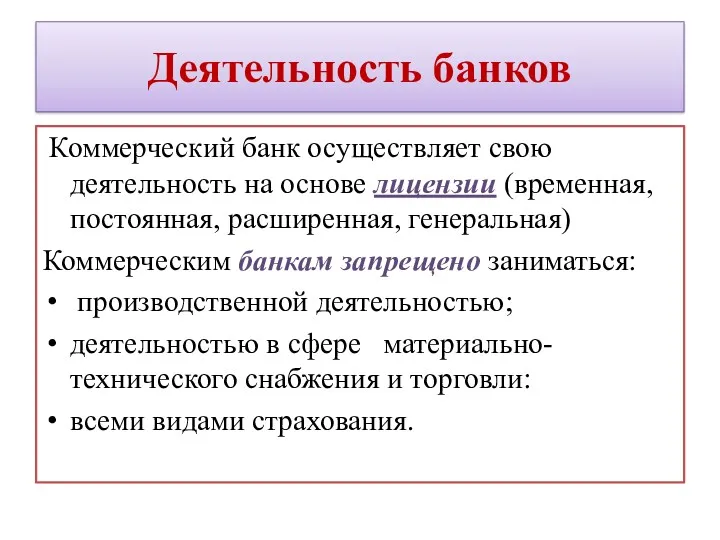

- 13. Деятельность банков Коммерческий банк осуществляет свою деятельность на основе лицензии (временная, постоянная, расширенная, генеральная) Коммерческим банкам

- 14. 4. Специализированные финансово-кредитные организации - - это юридические лица, имеющие право осуществлять отдельные банковские операции и

- 15. Сберегательные институты – основным источником средств являются сберегательные вклады. Эти институты заимствуют денежные средства на короткие

- 16. Кредитные союзы, товарищества, кооперативы – сберегательные учреждения кооперативного типа, институты взаимного кредитования. Их организуют профсоюзы, церкви,

- 17. Страховые компании Основным источником поступлений являются регулярные взносы полисодержателей. Приток денежных средств в форме страховых премий

- 18. Пенсионные фонды (частные и государственные) Располагая устойчивым пулом сбережений, они вкладывают их в акции и облигации

- 19. Инвестиционные фонды и компании аккумулируют ресурсы инвесторов и вкладывают их в инструменты денежного рынка капиталов. Специализируются

- 20. Микрофинансовые организации Микрофинансирование - вид деятельности, связанный с оказанием финансовых услуг, как правило, начинающим субъектам малого

- 21. Учётные дома, вексельные конторы Первоначально их главной функцией была покупка (учет) краткосрочных коммерческих векселей, которые благодаря

- 23. Скачать презентацию

Содержание:

1. Понятие и характеристика кредитной системы

2. Центральные банки и их

Содержание:

1. Понятие и характеристика кредитной системы

2. Центральные банки и их

1. Понятие и характеристика кредитной системы

Через кредитную систему происходит реализация

1. Понятие и характеристика кредитной системы

Через кредитную систему происходит реализация

Формы существования понятия кредитной системы

1. Функциональная форма существования кредитной системы

Формы существования понятия кредитной системы

1. Функциональная форма существования кредитной системы

Современная кредитная система

это совокупность различных кредитно-финансовых институтов, действующих на рынке

Современная кредитная система

это совокупность различных кредитно-финансовых институтов, действующих на рынке

Структура современной кредитной системы имеет три уровня:

Первый уровень кредитной системы занимает

Структура современной кредитной системы имеет три уровня:

Первый уровень кредитной системы занимает

ЭЛЕМЕНТЫ КРЕДИТНОЙ СИСТЕМЫ:

Кредитный рынок - механизм взаимодействия спроса и предложения на

ЭЛЕМЕНТЫ КРЕДИТНОЙ СИСТЕМЫ:

Кредитный рынок - механизм взаимодействия спроса и предложения на

Функции кредитной системы:

аккумуляция и мобилизация денежного капитала;

перераспределение денежного капитала;

экономия издержек обращения;

Функции кредитной системы:

аккумуляция и мобилизация денежного капитала;

перераспределение денежного капитала;

экономия издержек обращения;

2. Центральные банки и их место в кредитной системе

Центральный банк

2. Центральные банки и их место в кредитной системе

Центральный банк

Роль Центрального банка

Роль Центрального банка определяется тремя функциями:

1. денежный контроль,

Роль Центрального банка

Роль Центрального банка определяется тремя функциями:

1. денежный контроль,

3.Коммерческие банки – их сущность, виды и функции

Банк - коммерческое учреждение,

3.Коммерческие банки – их сущность, виды и функции

Банк - коммерческое учреждение,

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ:

мобилизация временно свободных денежных средств и превращение их

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ:

мобилизация временно свободных денежных средств и превращение их

Деятельность банков

Коммерческий банк осуществляет свою деятельность на основе лицензии (временная,

Деятельность банков

Коммерческий банк осуществляет свою деятельность на основе лицензии (временная,

4. Специализированные финансово-кредитные организации -

- это юридические лица, имеющие право осуществлять

4. Специализированные финансово-кредитные организации -

- это юридические лица, имеющие право осуществлять

Сберегательные институты

– основным источником средств являются сберегательные вклады.

Эти институты заимствуют

Сберегательные институты

– основным источником средств являются сберегательные вклады.

Эти институты заимствуют

Кредитные союзы, товарищества, кооперативы

– сберегательные учреждения кооперативного типа, институты взаимного кредитования.

Кредитные союзы, товарищества, кооперативы

– сберегательные учреждения кооперативного типа, институты взаимного кредитования.

Страховые компании

Основным источником поступлений являются регулярные взносы полисодержателей. Приток денежных средств

Страховые компании

Основным источником поступлений являются регулярные взносы полисодержателей. Приток денежных средств

Пенсионные фонды (частные и государственные)

Располагая устойчивым пулом сбережений, они вкладывают их

Пенсионные фонды (частные и государственные)

Располагая устойчивым пулом сбережений, они вкладывают их

Инвестиционные фонды и компании

аккумулируют ресурсы инвесторов и вкладывают их в инструменты

Инвестиционные фонды и компании

аккумулируют ресурсы инвесторов и вкладывают их в инструменты

Микрофинансовые организации

Микрофинансирование - вид деятельности, связанный с оказанием финансовых услуг, как

Микрофинансовые организации

Микрофинансирование - вид деятельности, связанный с оказанием финансовых услуг, как

Учётные дома, вексельные конторы

Первоначально их главной функцией была покупка (учет) краткосрочных

Учётные дома, вексельные конторы

Первоначально их главной функцией была покупка (учет) краткосрочных

Налоги с физических лиц

Налоги с физических лиц Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки Лекция № 1

Лекция № 1 Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Особенности финансов предприятий различных организационно-правовых форм хозяйствования

Особенности финансов предприятий различных организационно-правовых форм хозяйствования Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Value at Risk

Value at Risk Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие

Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Финансовая грамотность

Финансовая грамотность Налоги. Практикум

Налоги. Практикум Государственная академическая стипендия

Государственная академическая стипендия Понятие о статистике и основных её категориях

Понятие о статистике и основных её категориях Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Валютный курс, факторы его определяющие. (Тема 2)

Валютный курс, факторы его определяющие. (Тема 2) Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Пенсионный фонд Российской Федерации (ПФР)

Пенсионный фонд Российской Федерации (ПФР) Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Финансово-кредитная система, ее звенья и принципы формирования

Финансово-кредитная система, ее звенья и принципы формирования Организация системы финансового контроля. (Лекция 2)

Организация системы финансового контроля. (Лекция 2) Преимущества зарплатной карты ВТБ

Преимущества зарплатной карты ВТБ Аудиторское заключение. Основы аудита

Аудиторское заключение. Основы аудита Управление федеральной налоговой службы по Кировской области. Налоговое уведомление

Управление федеральной налоговой службы по Кировской области. Налоговое уведомление Сметная стоимость строительства

Сметная стоимость строительства