- Структура страховых рынков ведущих стран мира

Содержание

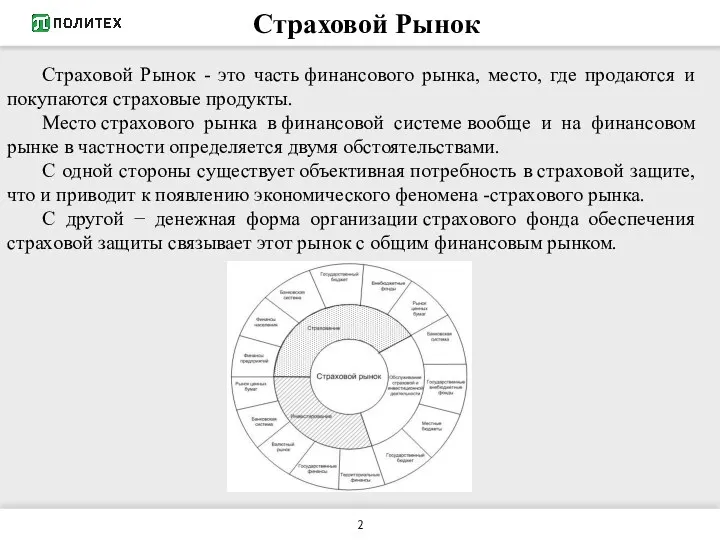

- 2. Страховой Рынок Страховой Рынок - это часть финансового рынка, место, где продаются и покупаются страховые продукты.

- 3. Значение Страхование является одним из важнейших институтов социальной и финансовой защиты отдельного человека, группы людей и

- 4. Финансовые отношения

- 5. Структура Страховой рынок — сложная интегрированная система. Структура страхового рынка формируется из: страховых организаций; страхователей; страховых

- 6. Функции Компенсационная обеспечение страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных

- 7. Страховой рынок США Все страховые общества США по организационному принципу делятся на две группы: акционерные компании

- 8. Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: A.M. Best, Moody S, Standart&Poors, которые ежеквартально

- 9. Страховой рынок Германии Страховое дело в Германии регулируется законом о государственном страховом надзоре, содержащем основные правовые

- 10. Страховой рынок Германии Операции за границей ведутся отделениями и через контролируемые иностранные компании. Большая часть зарубежных

- 11. Страховой рынок Великобритании Не самый крупный в мире, но он является старейшим и самым опытным, обладающим

- 12. Страховой рынок Великобритании Институциональная структура страхового рынка Великобритании представлена акционерными обществами, обществами взаимного страхования, отделениями и

- 13. Страховой рынок Японии Имеет ряд особенностей. Одной из них является то, что в страховом деле доминируют

- 14. Страховой рынок Японии Государство жестко регламентирует деятельность страховых организаций. Без согласия министерства финансов не могут изменяться

- 15. Виды страхования Добровольное Обязательное Рынок страховых услуг весьма многообразен. Он насчитывает несколько сот видов страхования. Делятся

- 16. Краткий анализ страхового рынка зарубежных стран показывает, что система страхования каждой из них является составной частью

- 17. Список используемой литературы Теория и практика страхования. Учебное пособие — М.:Анкил, 2003 Кучерова Н.В. Тенденции развития

- 19. Скачать презентацию

Страховой Рынок

Страховой Рынок - это часть финансового рынка, место, где продаются и

Страховой Рынок

Страховой Рынок - это часть финансового рынка, место, где продаются и

Значение

Страхование является одним из важнейших институтов социальной и финансовой защиты отдельного

Значение

Страхование является одним из важнейших институтов социальной и финансовой защиты отдельного

Финансовые отношения

Финансовые отношения

Структура

Страховой рынок — сложная интегрированная система.

Структура страхового рынка формируется из:

страховых организаций;

страхователей;

страховых продуктов;

страховых

Структура

Страховой рынок — сложная интегрированная система.

Структура страхового рынка формируется из:

страховых организаций;

страхователей;

страховых продуктов;

страховых

Функции

Компенсационная

обеспечение страховой защиты юридическим и физическим лицам в форме возмещения ущерба

Функции

Компенсационная

обеспечение страховой защиты юридическим и физическим лицам в форме возмещения ущерба

Страховой рынок США

Все страховые общества США по организационному принципу делятся на

Страховой рынок США

Все страховые общества США по организационному принципу делятся на

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: A.M. Best,

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: A.M. Best,

Страховой рынок Германии

Страховое дело в Германии регулируется законом о государственном страховом

Страховой рынок Германии

Страховое дело в Германии регулируется законом о государственном страховом

Страховой рынок Германии

Операции за границей ведутся отделениями и через контролируемые иностранные

Страховой рынок Германии

Операции за границей ведутся отделениями и через контролируемые иностранные

Страховой рынок Великобритании

Не самый крупный в мире, но он является старейшим

Страховой рынок Великобритании

Не самый крупный в мире, но он является старейшим

Страховой рынок Великобритании

Институциональная структура страхового рынка Великобритании представлена акционерными обществами, обществами

Страховой рынок Великобритании

Институциональная структура страхового рынка Великобритании представлена акционерными обществами, обществами

Страховой рынок Японии

Имеет ряд особенностей. Одной из них является то, что

Страховой рынок Японии

Имеет ряд особенностей. Одной из них является то, что

Страховой рынок Японии

Государство жестко регламентирует деятельность страховых организаций. Без согласия министерства

Страховой рынок Японии

Государство жестко регламентирует деятельность страховых организаций. Без согласия министерства

Виды страхования

Добровольное

Обязательное

Рынок страховых услуг весьма многообразен. Он насчитывает несколько сот видов

Виды страхования

Добровольное

Обязательное

Рынок страховых услуг весьма многообразен. Он насчитывает несколько сот видов

Краткий анализ страхового рынка зарубежных стран показывает, что система страхования каждой

Краткий анализ страхового рынка зарубежных стран показывает, что система страхования каждой

Список используемой литературы

Теория и практика страхования. Учебное пособие — М.:Анкил, 2003

Кучерова

Список используемой литературы

Теория и практика страхования. Учебное пособие — М.:Анкил, 2003

Кучерова

Государственные услуги ФСС

Государственные услуги ФСС Финансовая пирамида

Финансовая пирамида Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Формирование и использование оборотного капитала

Формирование и использование оборотного капитала О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) 1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета

1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Модели и методы оценки облигаций

Модели и методы оценки облигаций Учет материально-производственных запасов в ПАО Магнит

Учет материально-производственных запасов в ПАО Магнит Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу

Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу Государственные внебюджетные фонды РФ

Государственные внебюджетные фонды РФ Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Денежный рынок и денежно-кредитная политика. (Тема 12)

Денежный рынок и денежно-кредитная политика. (Тема 12) Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Презентация Манаников

Презентация Манаников Фінансова стратегія підприємства

Фінансова стратегія підприємства Денежная система государства

Денежная система государства Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Комерческое предложение по БВД

Комерческое предложение по БВД Страхование квартир и загородных строений

Страхование квартир и загородных строений Страховые взносы

Страховые взносы Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Президентские гранты для ННО

Президентские гранты для ННО