- Страховые взносы

Содержание

- 2. Социальный фонд России

- 3. Федеральный закон от 14.07.2022 г. № 236-ФЗ «О Фонде пенсионного и социального страхования Российской Федерации» (изменения

- 4. Статья 2. Правовое положение Фонда 1. Фонд создается при Правительстве Российской Федерации в организационно-правовой форме государственного

- 5. Изменения в отчетности с 2023 года

- 6. Федеральный закон от 14.07.2022 г. № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

- 7. Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

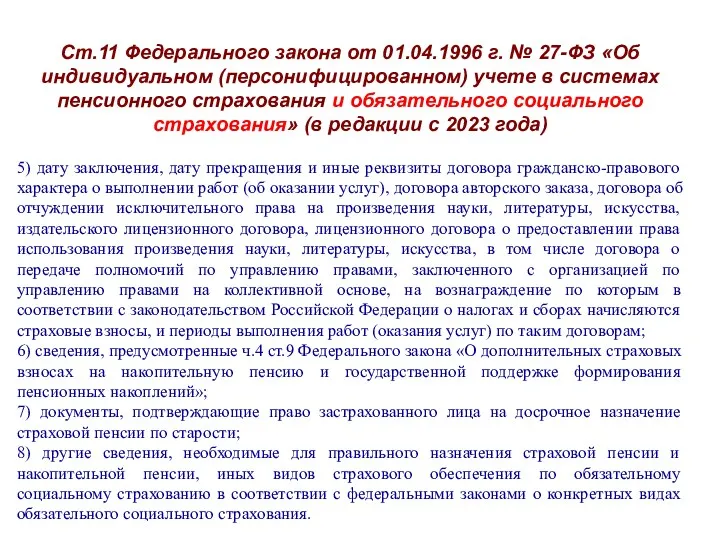

- 8. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

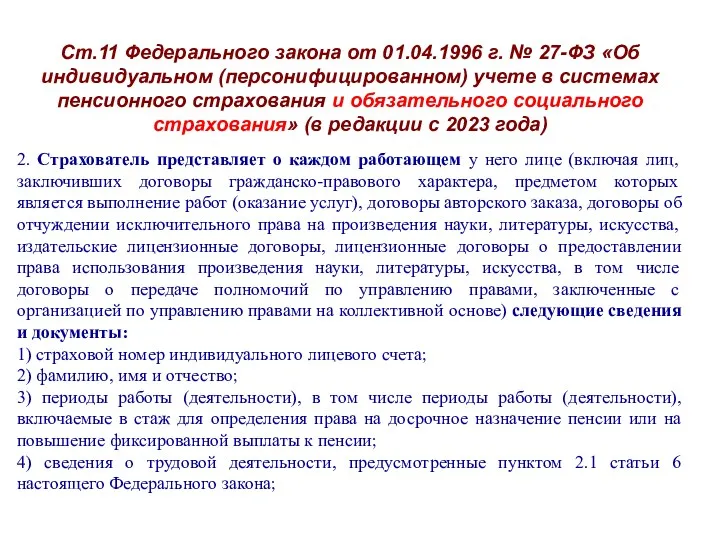

- 9. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

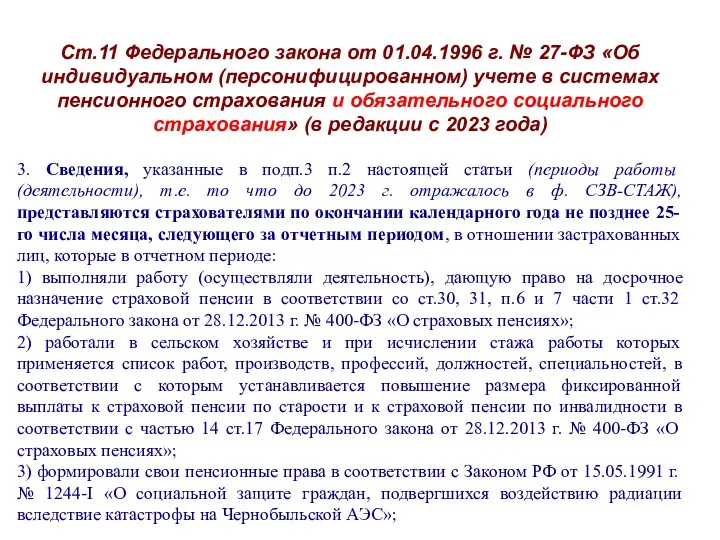

- 10. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

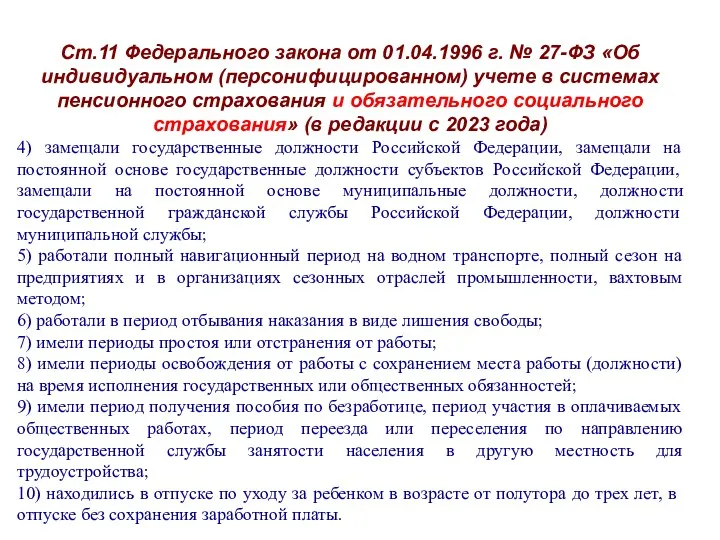

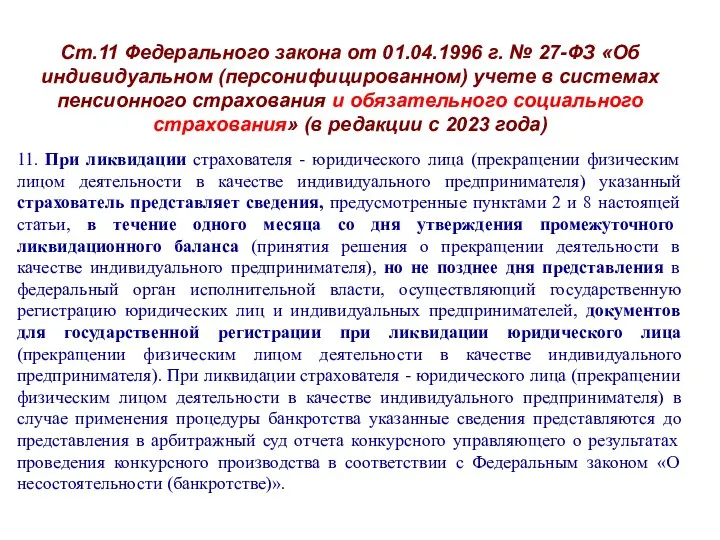

- 11. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

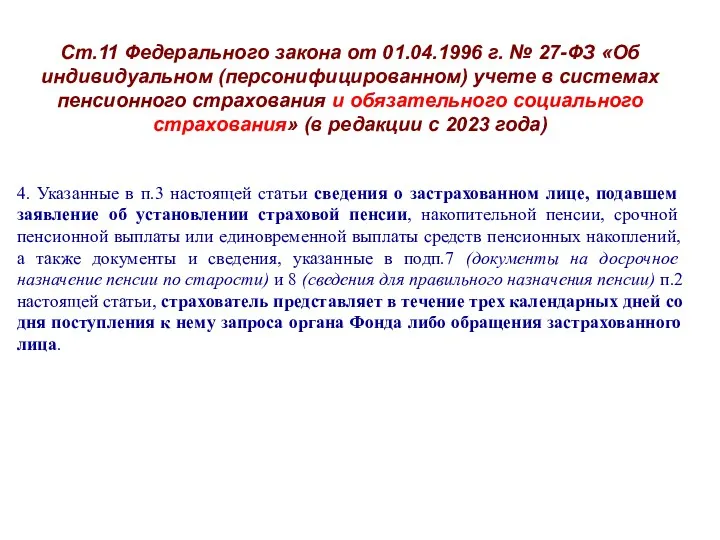

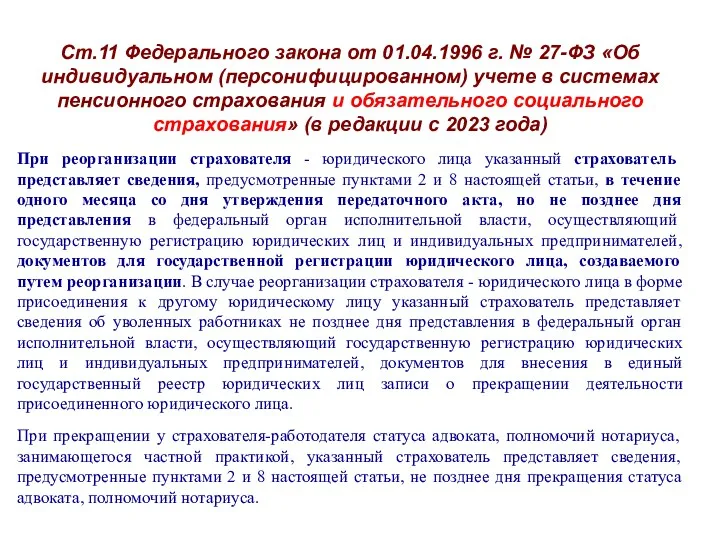

- 12. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

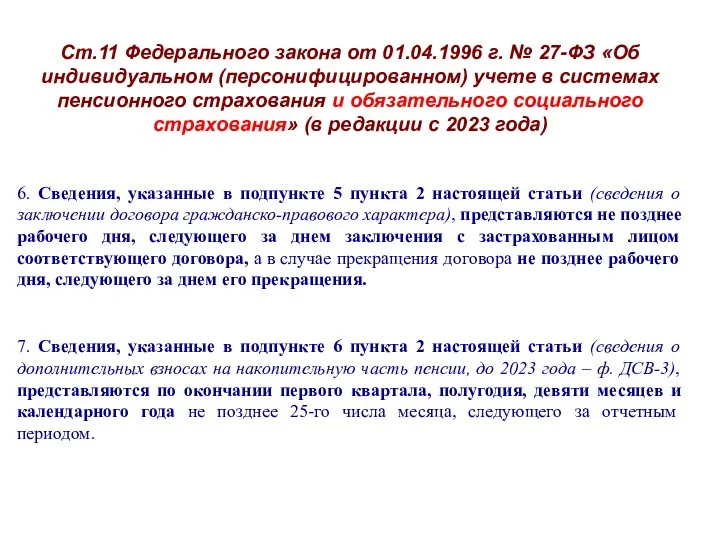

- 13. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

- 14. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

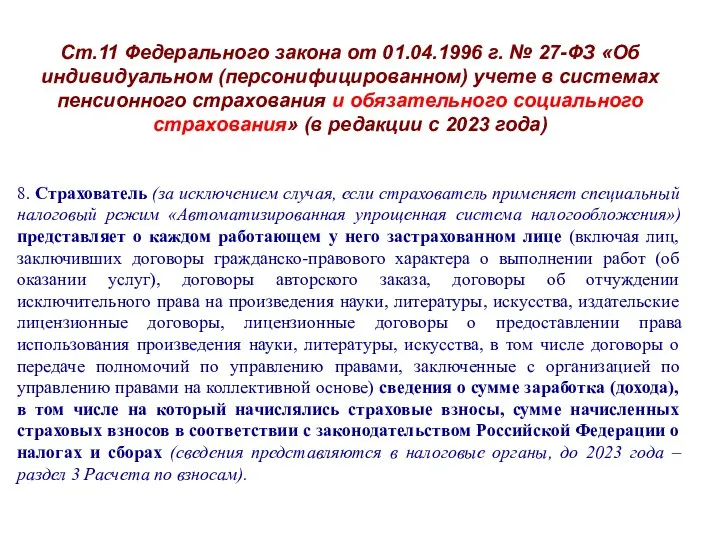

- 15. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

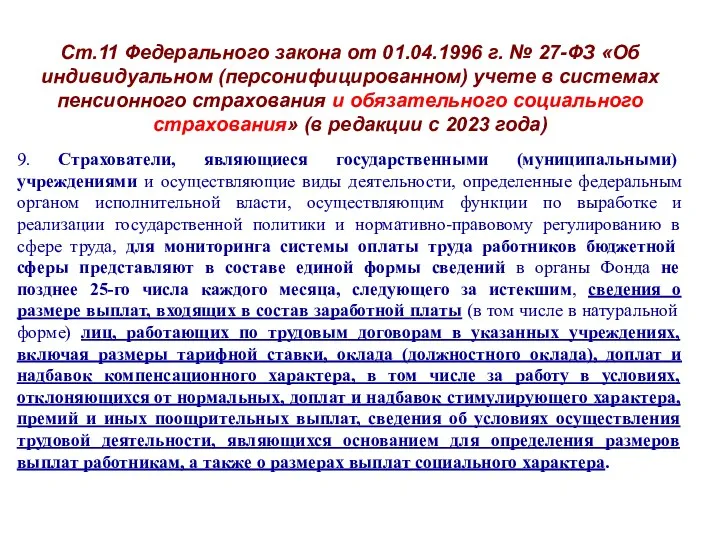

- 16. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

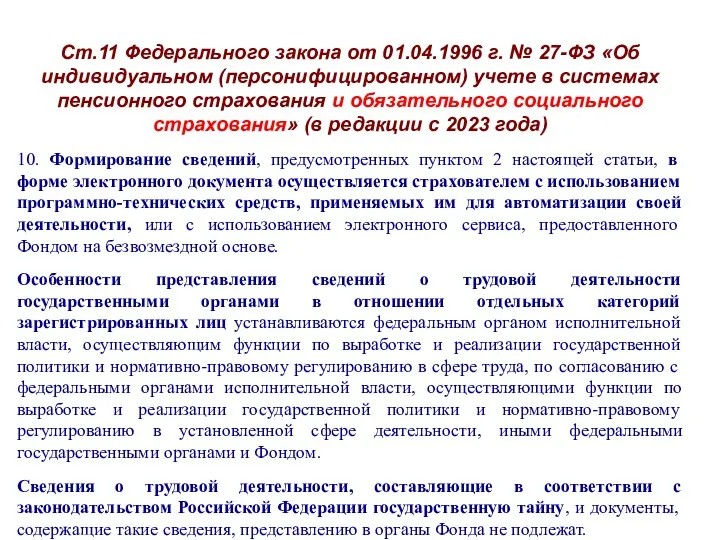

- 17. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

- 18. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

- 19. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

- 20. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

- 21. Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

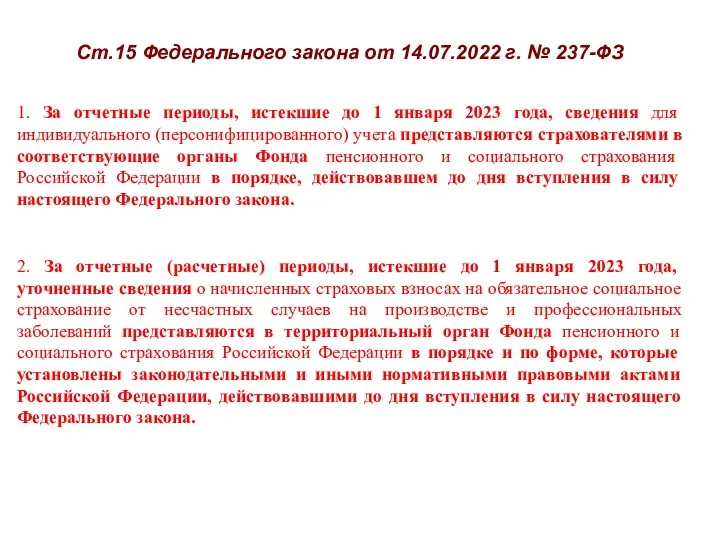

- 22. Ст.15 Федерального закона от 14.07.2022 г. № 237-ФЗ 1. За отчетные периоды, истекшие до 1 января

- 23. Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

- 24. Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

- 25. ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на

- 26. Ответственность (санкции)

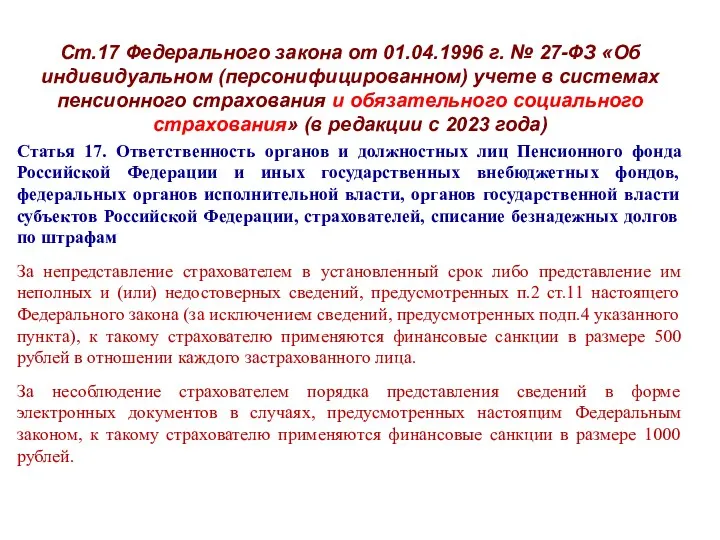

- 27. Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

- 28. Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах пенсионного страхования

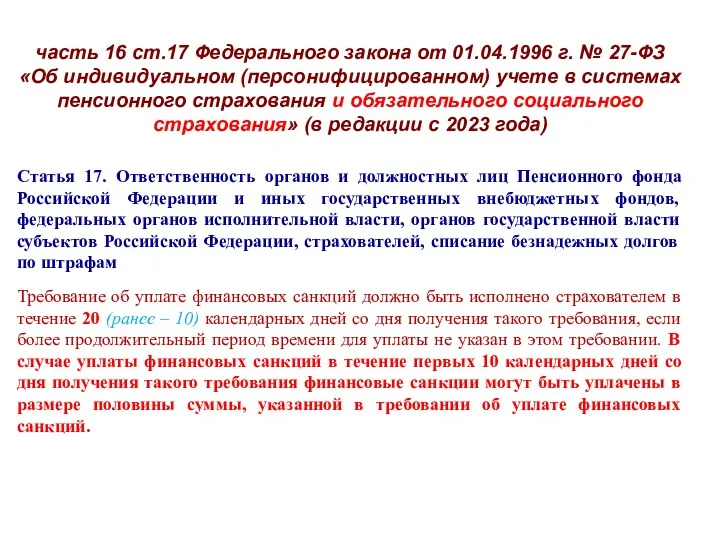

- 29. часть 16 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах

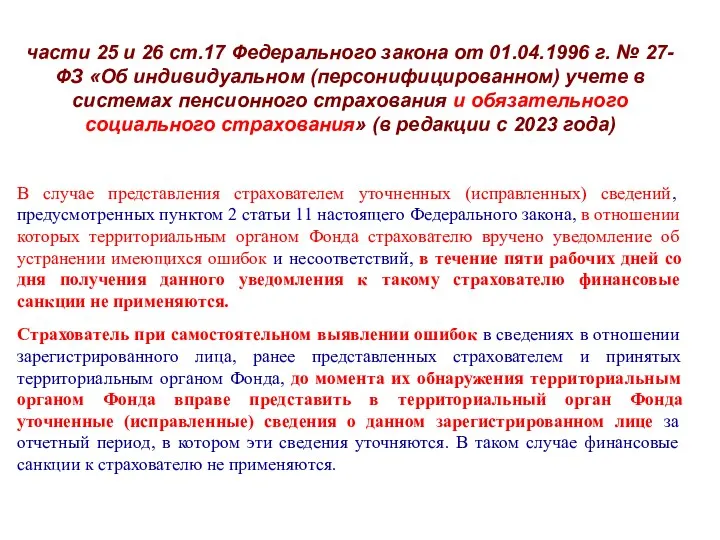

- 30. части 25 и 26 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 31. Изменения в аспекте застрахованных лиц

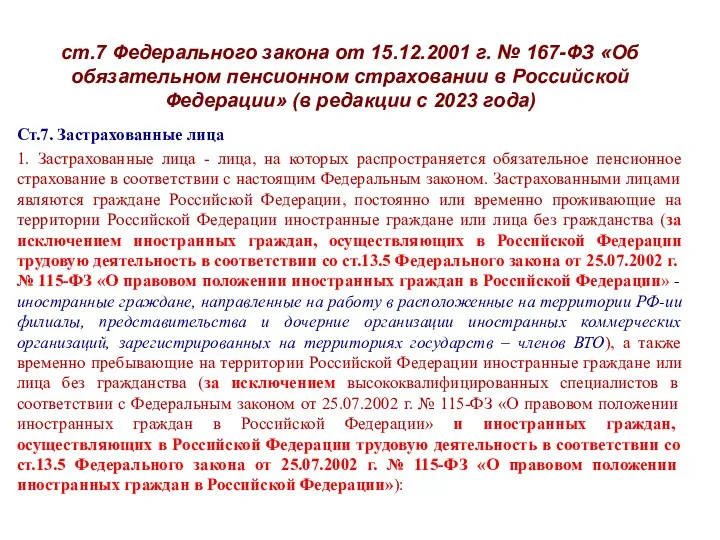

- 32. ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (в

- 33. ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (в

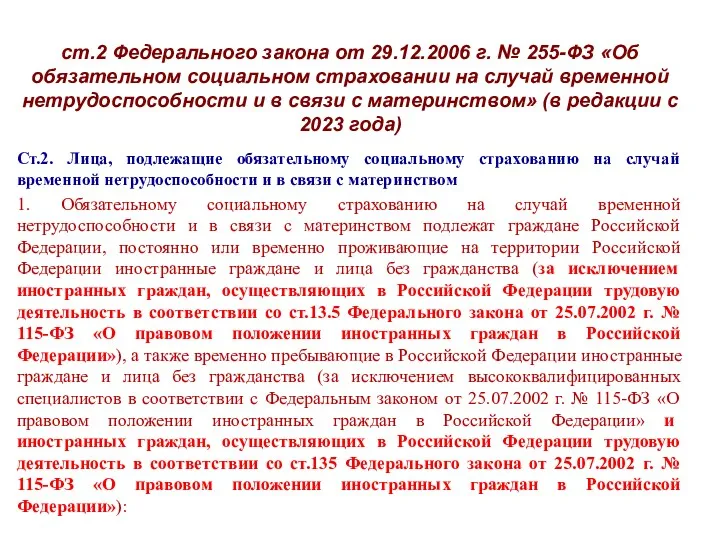

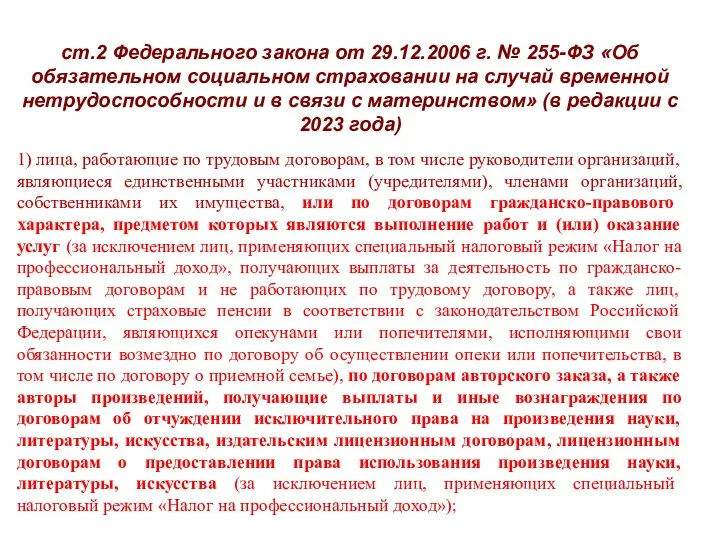

- 34. ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности

- 35. ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности

- 36. ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности

- 37. ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (в

- 38. Новые правила исчисления и уплаты страховых взносов с 2023 года

- 39. Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении изменений в части первую и вторую Налогового

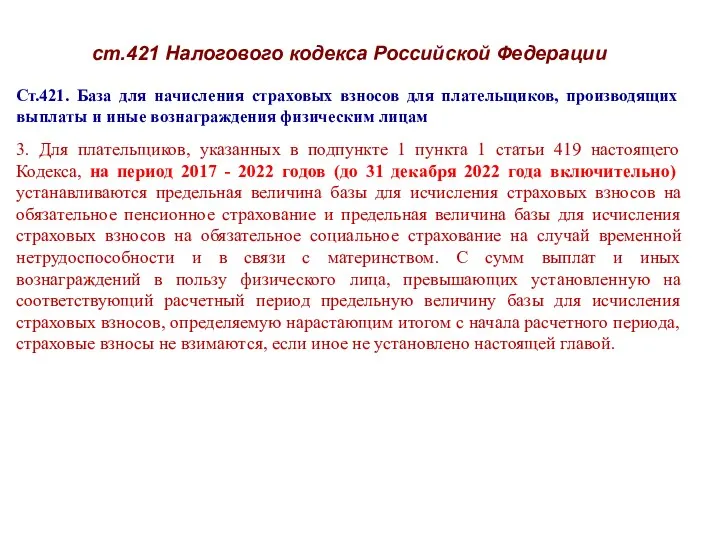

- 40. ст.421 Налогового кодекса Российской Федерации Ст.421. База для начисления страховых взносов для плательщиков, производящих выплаты и

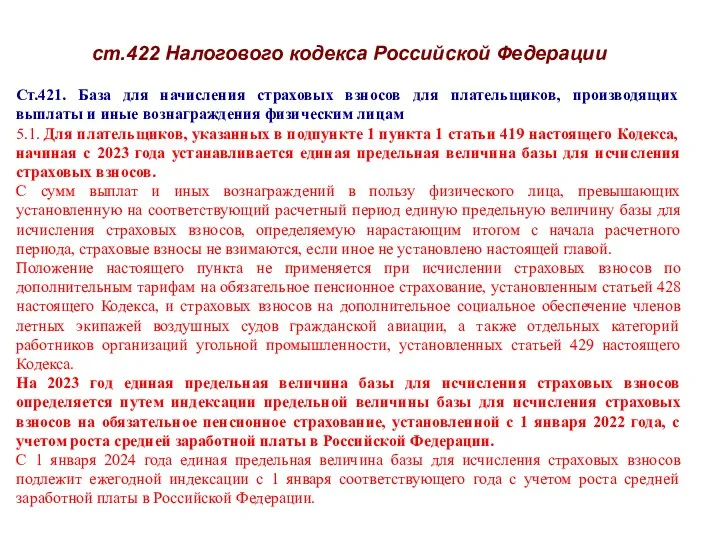

- 41. ст.422 Налогового кодекса Российской Федерации Ст.421. База для начисления страховых взносов для плательщиков, производящих выплаты и

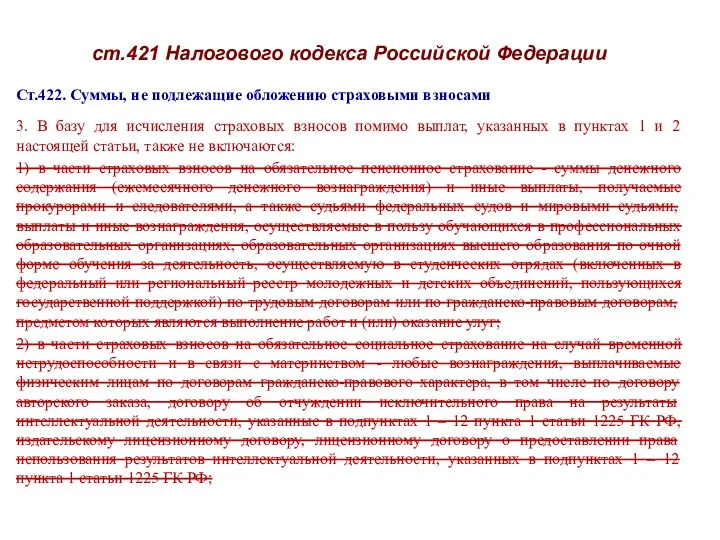

- 42. ст.421 Налогового кодекса Российской Федерации Ст.422. Суммы, не подлежащие обложению страховыми взносами 1. Не подлежат обложению

- 43. ст.421 Налогового кодекса Российской Федерации Ст.422. Суммы, не подлежащие обложению страховыми взносами 3. В базу для

- 44. ст.425 Налогового кодекса Российской Федерации Ст.425. Тарифы страховых взносов 3. Начиная с 2023 года устанавливаются тарифы

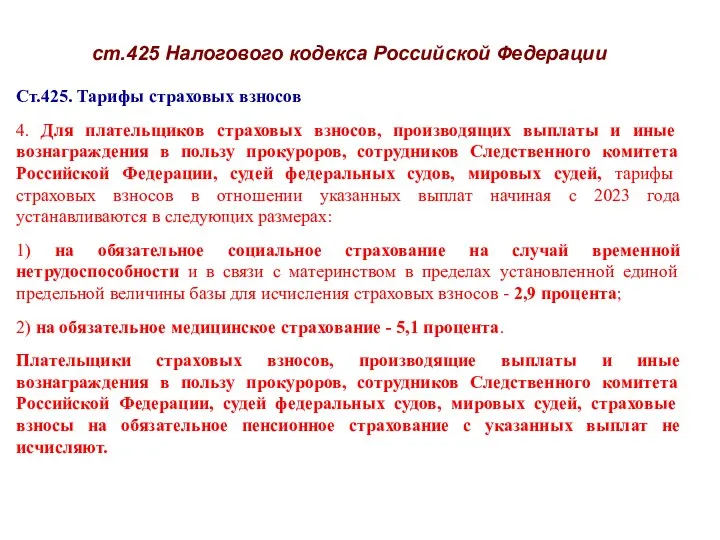

- 45. ст.425 Налогового кодекса Российской Федерации Ст.425. Тарифы страховых взносов 4. Для плательщиков страховых взносов, производящих выплаты

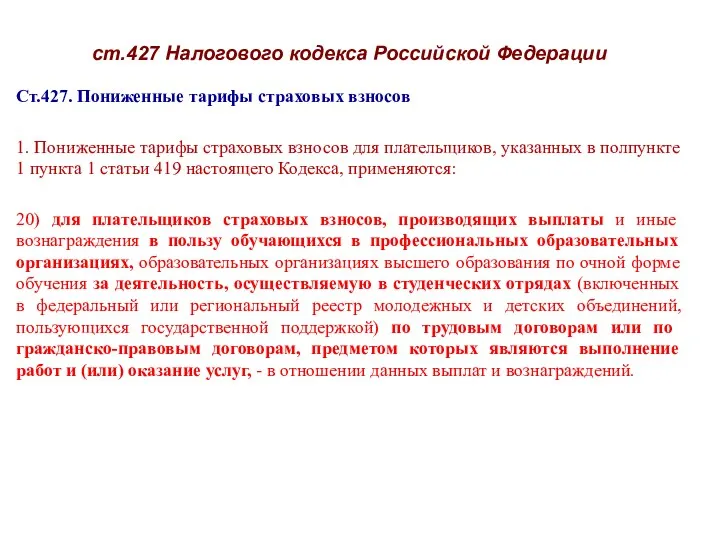

- 46. ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 1. Пониженные тарифы страховых взносов для

- 47. ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 2.2. Для плательщиков, указанных в подпунктах

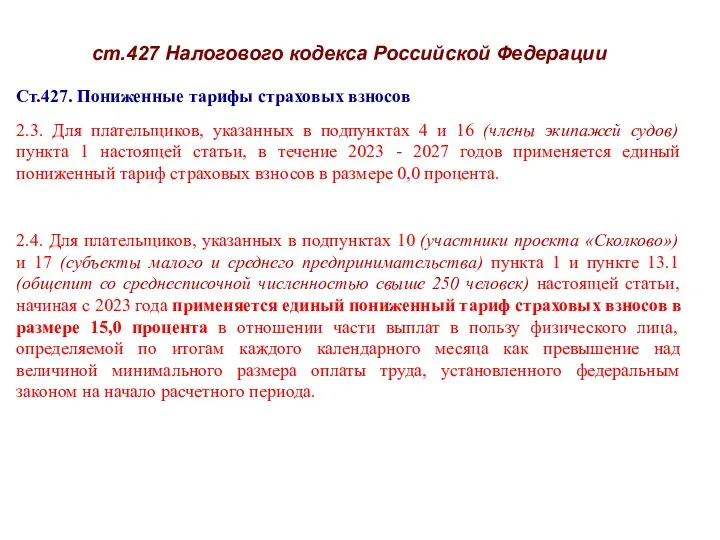

- 48. ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 2.3. Для плательщиков, указанных в подпунктах

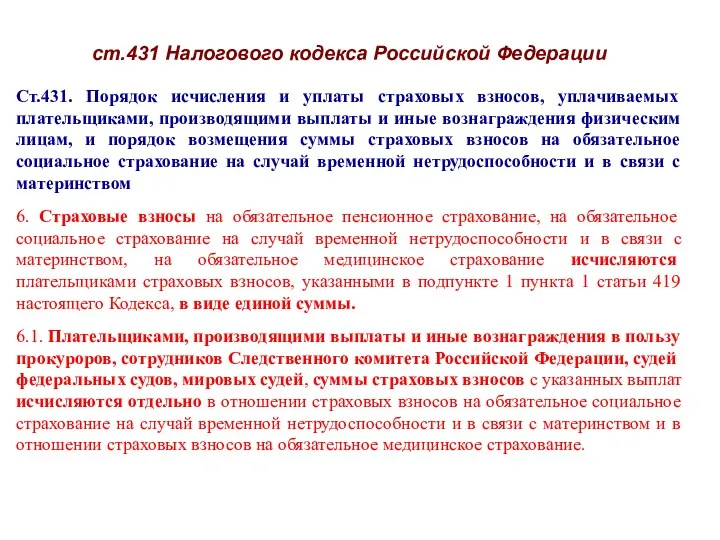

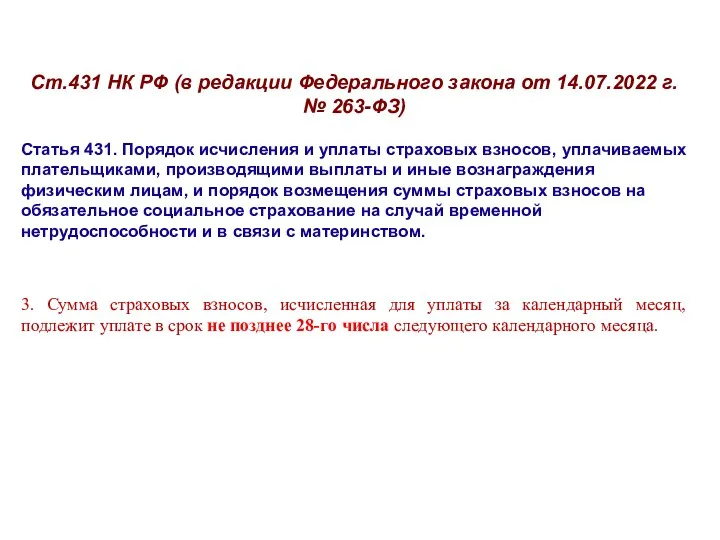

- 49. ст.431 Налогового кодекса Российской Федерации Ст.431. Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты

- 50. ст.431 Налогового кодекса Российской Федерации 7. Плательщики, указанные в подпункте 1 пункта 1 статьи 419 настоящего

- 51. ст.431 Налогового кодекса Российской Федерации В случае, если в представляемом плательщиком расчете сведения по каждому физическому

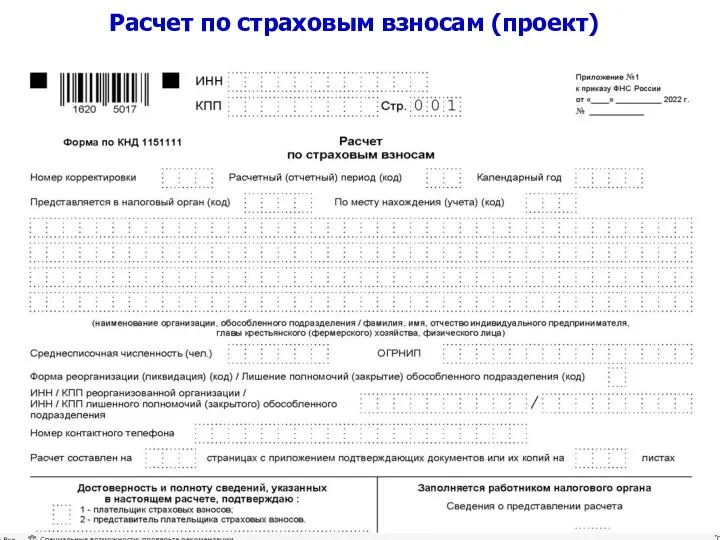

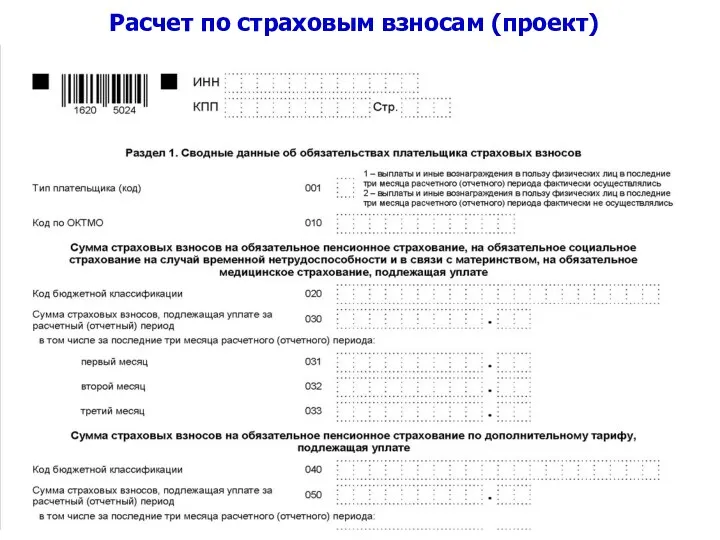

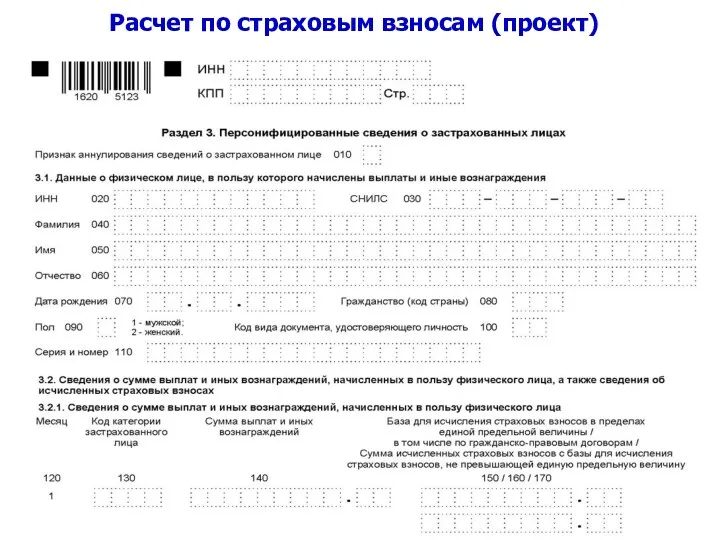

- 52. Расчет по страховым взносам (проект)

- 53. Расчет по страховым взносам (проект)

- 54. Расчет по страховым взносам (проект)

- 55. Расчет по страховым взносам (проект)

- 56. Расчет по страховым взносам (проект)

- 57. Расчет по страховым взносам (проект)

- 58. Расчет по страховым взносам (проект)

- 59. Расчет по страховым взносам (проект)

- 60. Расчет по страховым взносам (проект)

- 61. Расчет по страховым взносам (проект)

- 62. Расчет по страховым взносам (проект)

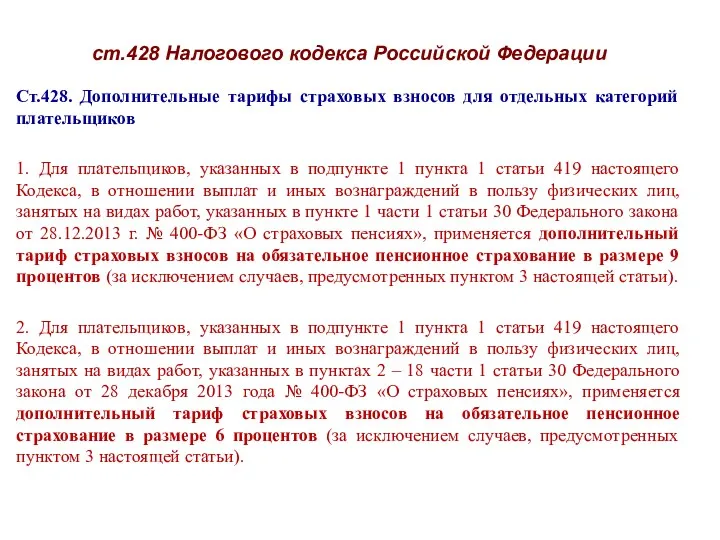

- 63. ст.428 Налогового кодекса Российской Федерации Ст.428. Дополнительные тарифы страховых взносов для отдельных категорий плательщиков 1. Для

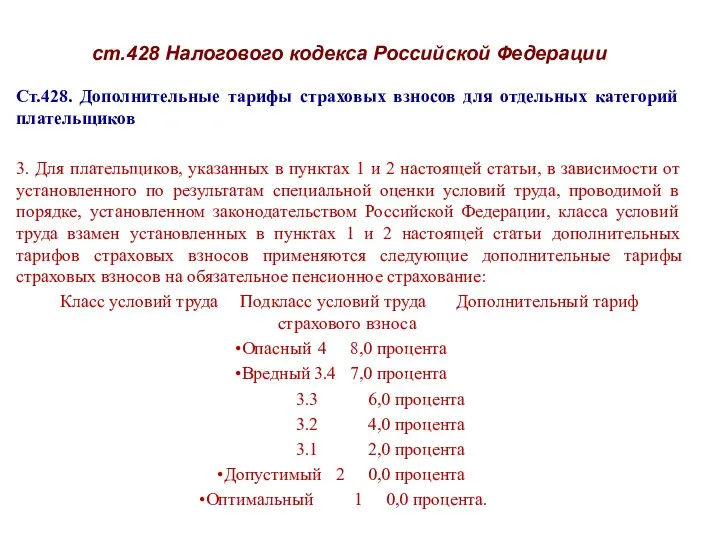

- 64. ст.428 Налогового кодекса Российской Федерации Ст.428. Дополнительные тарифы страховых взносов для отдельных категорий плательщиков 3. Для

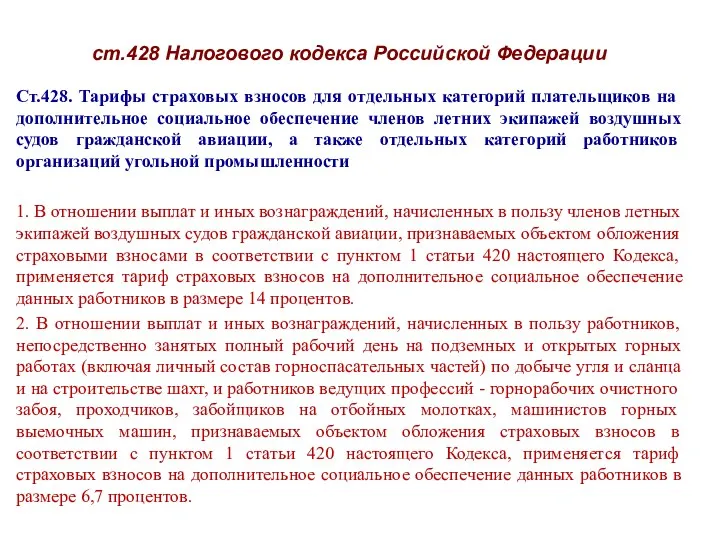

- 65. ст.428 Налогового кодекса Российской Федерации Ст.428. Тарифы страховых взносов для отдельных категорий плательщиков на дополнительное социальное

- 66. Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья 431. Порядок исчисления

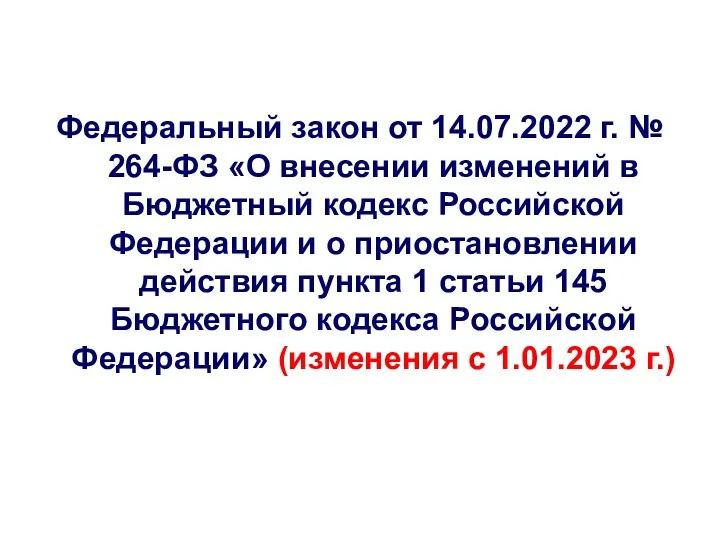

- 67. Федеральный закон от 14.07.2022 г. № 264-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и

- 68. Планируемые изменения с 2023 года

- 69. Проект Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и

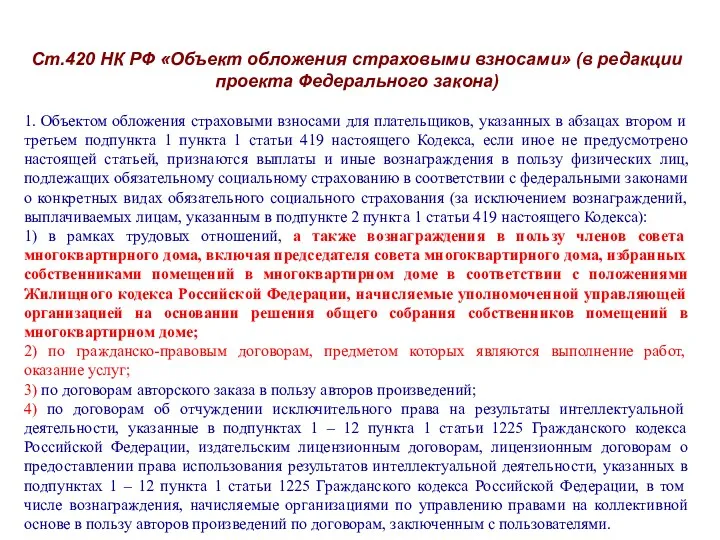

- 70. Ст.420 НК РФ «Объект обложения страховыми взносами» (в редакции проекта Федерального закона) 1. Объектом обложения страховыми

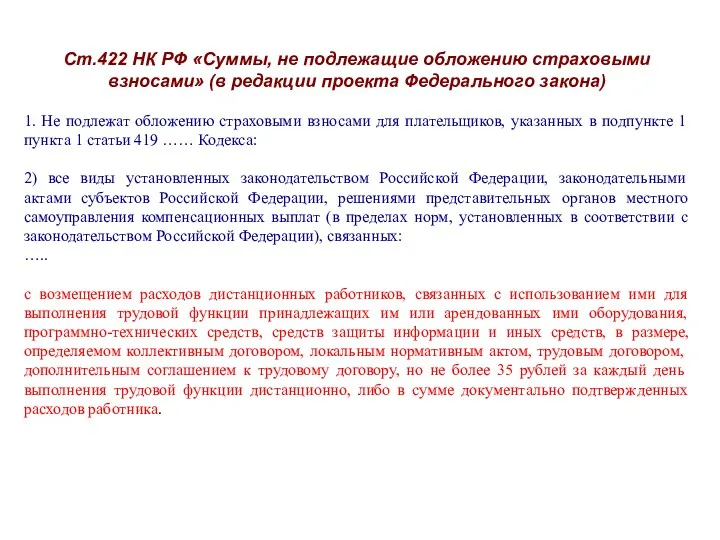

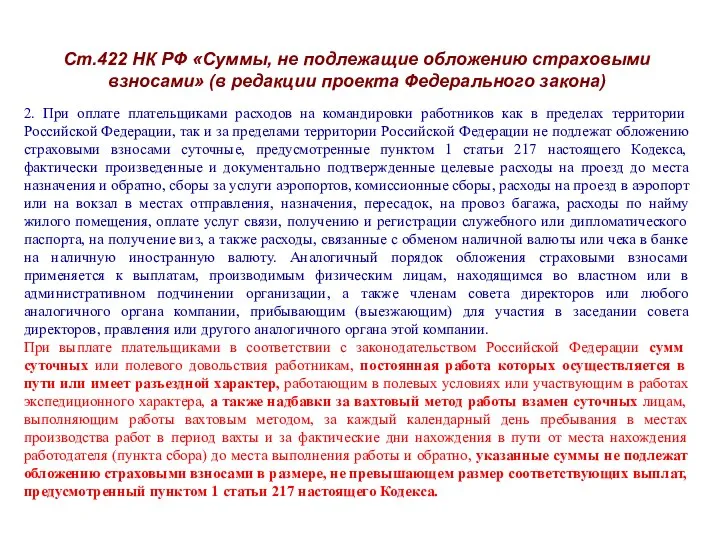

- 71. Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции проекта Федерального закона) 1. Не

- 72. Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции проекта Федерального закона) 2. При

- 73. Новая величина предельной базы

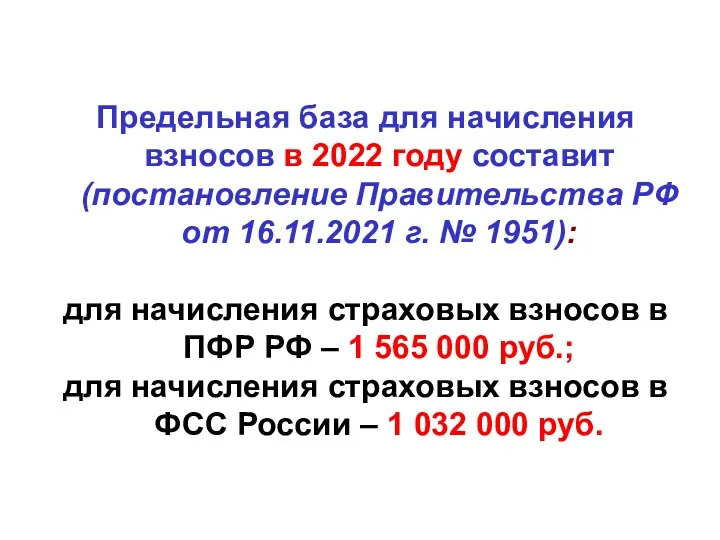

- 74. Предельная база для начисления взносов в 2022 году составит (постановление Правительства РФ от 16.11.2021 г. №

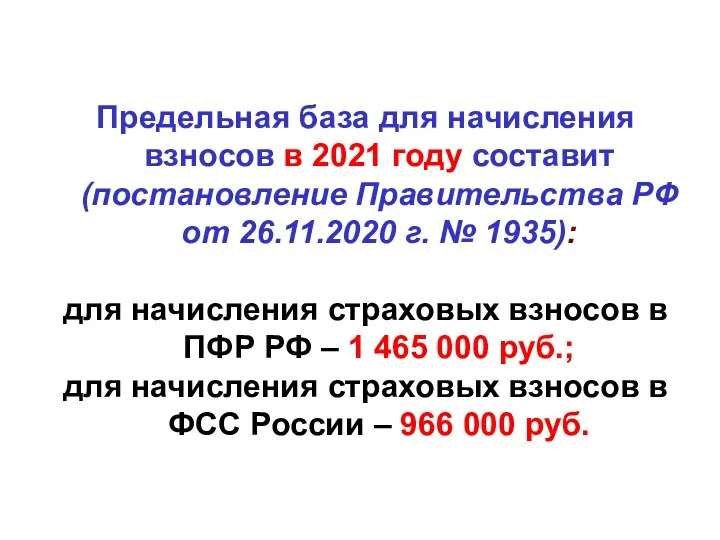

- 75. Предельная база для начисления взносов в 2021 году составит (постановление Правительства РФ от 26.11.2020 г. №

- 76. Реформирование внебюджетных фондов с 2023 года

- 77. 1. С 2023 года запланировано объединение ПФР и ФСС – Фонд пенсионного и социального страхования Российской

- 78. 5. Предусмотрено расширение базы для уплаты страховых взносов. В перечень облагаемых выплат будут включены вознаграждения по

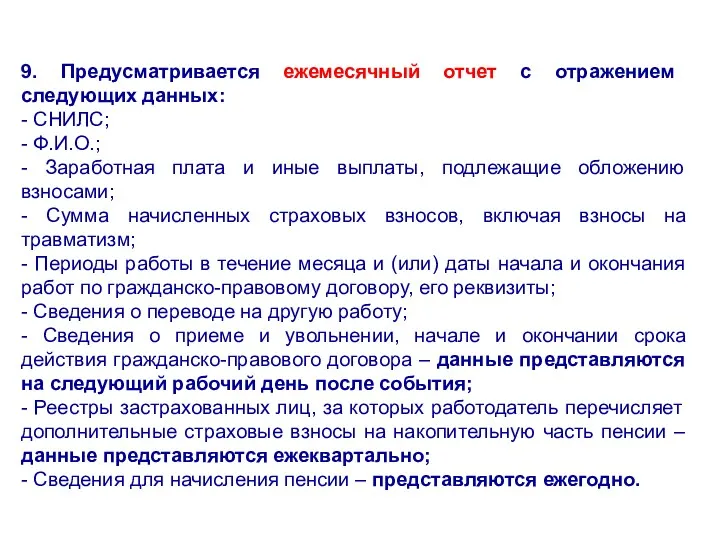

- 79. 9. Предусматривается ежемесячный отчет с отражением следующих данных: - СНИЛС; - Ф.И.О.; - Заработная плата и

- 81. Скачать презентацию

Социальный фонд России

Социальный фонд России

Федеральный закон от 14.07.2022 г. № 236-ФЗ «О Фонде пенсионного и

Статья 2. Правовое положение Фонда

1. Фонд создается при Правительстве Российской Федерации

1. Фонд создается при Правительстве Российской Федерации

Изменения в отчетности с 2023 года

Изменения в отчетности с 2023 года

Федеральный закон от 14.07.2022 г. № 237-ФЗ «О внесении изменений в

Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.15 Федерального закона от 14.07.2022 г. № 237-ФЗ

1. За отчетные периоды,

Ст.15 Федерального закона от 14.07.2022 г. № 237-ФЗ

1. За отчетные периоды,

Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.11.1. Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном

ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном

Ответственность (санкции)

Ответственность (санкции)

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном)

часть 16 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

часть 16 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об

части 25 и 26 ст.17 Федерального закона от 01.04.1996 г. №

части 25 и 26 ст.17 Федерального закона от 01.04.1996 г. №

Изменения в аспекте застрахованных лиц

Изменения в аспекте застрахованных лиц

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном

ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском

ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском

Новые правила исчисления и уплаты страховых взносов с 2023 года

Новые правила исчисления и уплаты страховых взносов с 2023 года

Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении изменений в

Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении изменений в

ст.421 Налогового кодекса Российской Федерации

Ст.421. База для начисления страховых взносов для

ст.421 Налогового кодекса Российской Федерации

Ст.421. База для начисления страховых взносов для

ст.422 Налогового кодекса Российской Федерации

Ст.421. База для начисления страховых взносов для

ст.422 Налогового кодекса Российской Федерации

Ст.421. База для начисления страховых взносов для

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие обложению страховыми взносами

1.

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие обложению страховыми взносами

1.

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие обложению страховыми взносами

3.

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие обложению страховыми взносами

3.

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

3. Начиная с 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

3. Начиная с 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

4. Для плательщиков страховых

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

4. Для плательщиков страховых

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

1. Пониженные тарифы

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

1. Пониженные тарифы

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

2.2. Для плательщиков,

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

2.2. Для плательщиков,

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

2.3. Для плательщиков,

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых взносов

2.3. Для плательщиков,

ст.431 Налогового кодекса Российской Федерации

Ст.431. Порядок исчисления и уплаты страховых взносов,

ст.431 Налогового кодекса Российской Федерации

Ст.431. Порядок исчисления и уплаты страховых взносов,

ст.431 Налогового кодекса Российской Федерации

7. Плательщики, указанные в подпункте 1 пункта

ст.431 Налогового кодекса Российской Федерации

7. Плательщики, указанные в подпункте 1 пункта

ст.431 Налогового кодекса Российской Федерации

В случае, если в представляемом плательщиком расчете

ст.431 Налогового кодекса Российской Федерации

В случае, если в представляемом плательщиком расчете

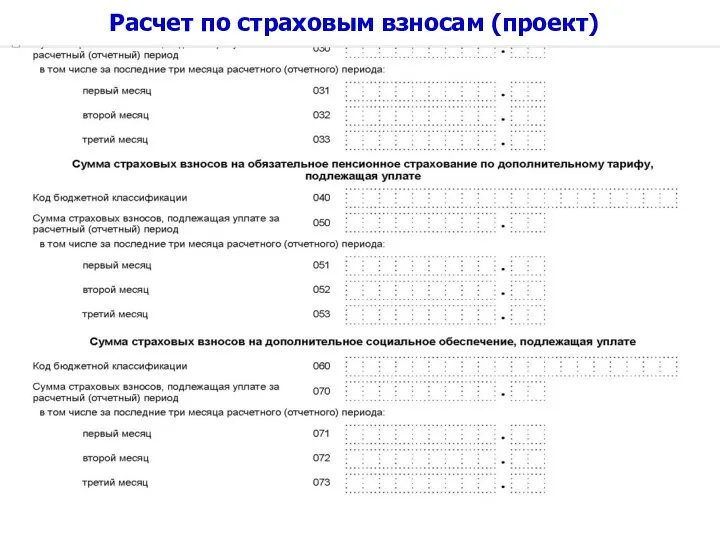

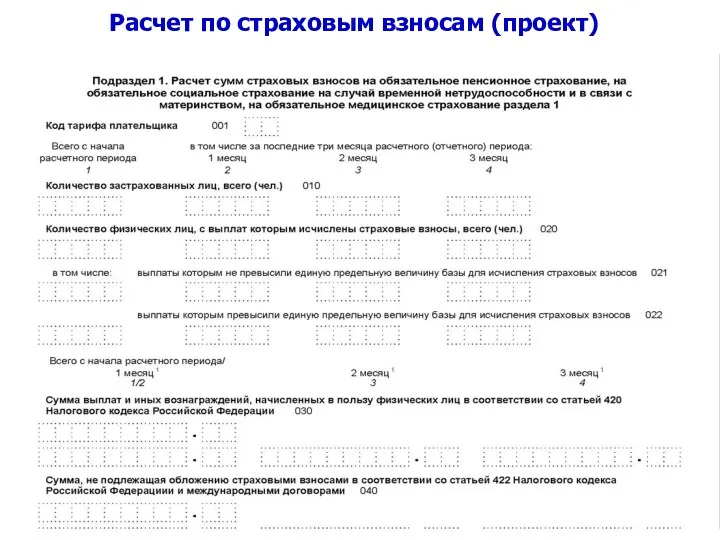

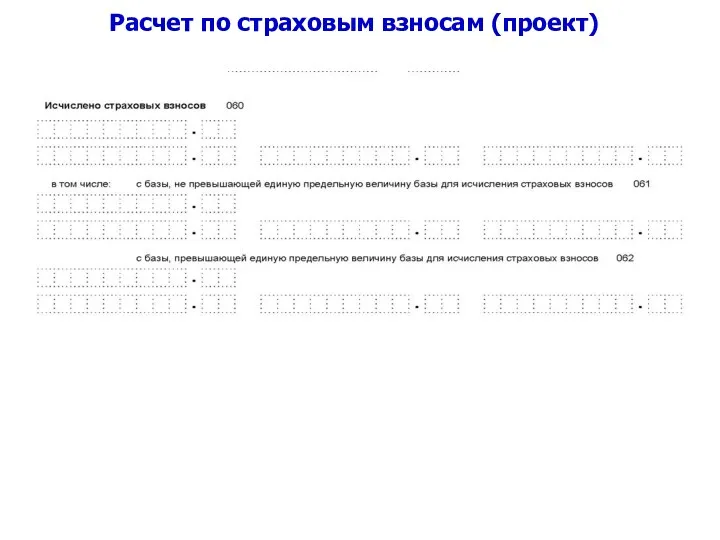

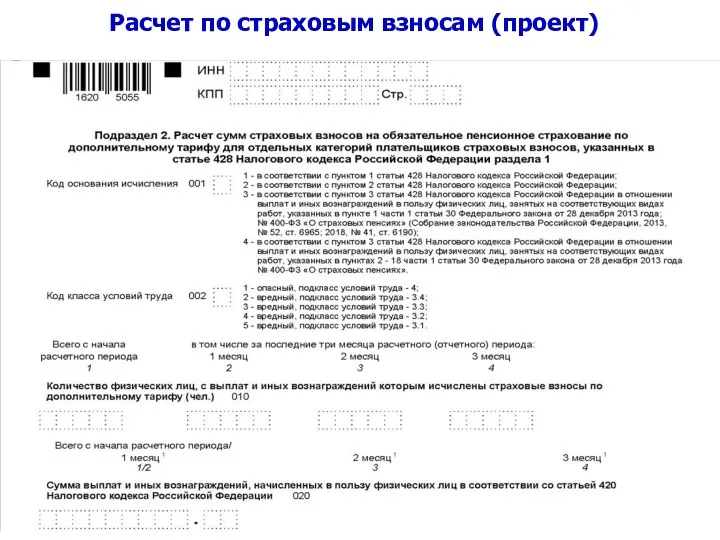

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

Расчет по страховым взносам (проект)

ст.428 Налогового кодекса Российской Федерации

Ст.428. Дополнительные тарифы страховых взносов для отдельных

ст.428 Налогового кодекса Российской Федерации

Ст.428. Дополнительные тарифы страховых взносов для отдельных

ст.428 Налогового кодекса Российской Федерации

Ст.428. Дополнительные тарифы страховых взносов для отдельных

ст.428 Налогового кодекса Российской Федерации

Ст.428. Дополнительные тарифы страховых взносов для отдельных

ст.428 Налогового кодекса Российской Федерации

Ст.428. Тарифы страховых взносов для отдельных категорий

ст.428 Налогового кодекса Российской Федерации

Ст.428. Тарифы страховых взносов для отдельных категорий

Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г. №

Федеральный закон от 14.07.2022 г. № 264-ФЗ «О внесении изменений в

Планируемые изменения с 2023 года

Планируемые изменения с 2023 года

Проект Федерального закона «О внесении изменений в части первую и вторую

Ст.420 НК РФ «Объект обложения страховыми взносами» (в редакции проекта Федерального

Ст.420 НК РФ «Объект обложения страховыми взносами» (в редакции проекта Федерального

Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции

Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции

Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции

Ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции

Новая величина предельной базы

Предельная база для начисления взносов в 2022 году составит (постановление Правительства

Предельная база для начисления взносов в 2022 году составит (постановление Правительства

Предельная база для начисления взносов в 2021 году составит (постановление Правительства

Предельная база для начисления взносов в 2021 году составит (постановление Правительства

Реформирование внебюджетных фондов с 2023 года

1. С 2023 года запланировано объединение ПФР и ФСС – Фонд

1. С 2023 года запланировано объединение ПФР и ФСС – Фонд

5. Предусмотрено расширение базы для уплаты страховых взносов. В перечень облагаемых

5. Предусмотрено расширение базы для уплаты страховых взносов. В перечень облагаемых

9. Предусматривается ежемесячный отчет с отражением следующих данных:

- СНИЛС;

- Ф.И.О.;

- Заработная

9. Предусматривается ежемесячный отчет с отражением следующих данных:

- СНИЛС;

- Ф.И.О.;

- Заработная

Accounting and finance

Accounting and finance Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення

Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення Финансовая политика государства

Финансовая политика государства Операционный риск

Операционный риск Анализ прибыли и рентабельности компании

Анализ прибыли и рентабельности компании Industry analysis Porter

Industry analysis Porter Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Метод Pert и управление проектами

Метод Pert и управление проектами Финансовая грамотность

Финансовая грамотность Учет готовой продукции и ее реализации предприятием

Учет готовой продукции и ее реализации предприятием Государственное пенсионное обеспечение

Государственное пенсионное обеспечение Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Анализ использования основных производственных фондов

Анализ использования основных производственных фондов Индустриальные парки - основа инвестпроводящей инфраструктуры региона

Индустриальные парки - основа инвестпроводящей инфраструктуры региона Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону

Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Оборотные средства организации, их состав и структура

Оборотные средства организации, их состав и структура Использование данных бухгалтерского учета в налоговом контроле

Использование данных бухгалтерского учета в налоговом контроле Центральный банк как центр кредитной и банковской систем

Центральный банк как центр кредитной и банковской систем Издержки производства и себестоимость продукции (работ, услуг)

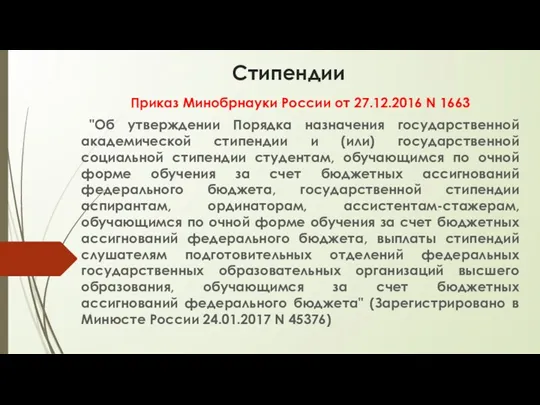

Издержки производства и себестоимость продукции (работ, услуг) Стипендии

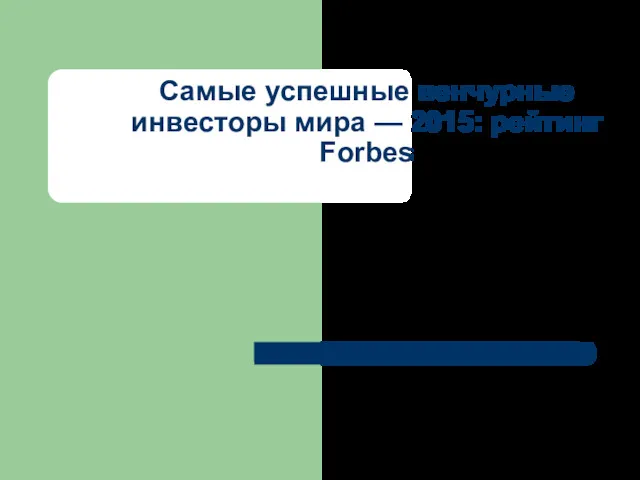

Стипендии Самые успешные венчурные инвесторы мира. Список Мидаса

Самые успешные венчурные инвесторы мира. Список Мидаса Финансово-инновационный продукт ”FIRST”

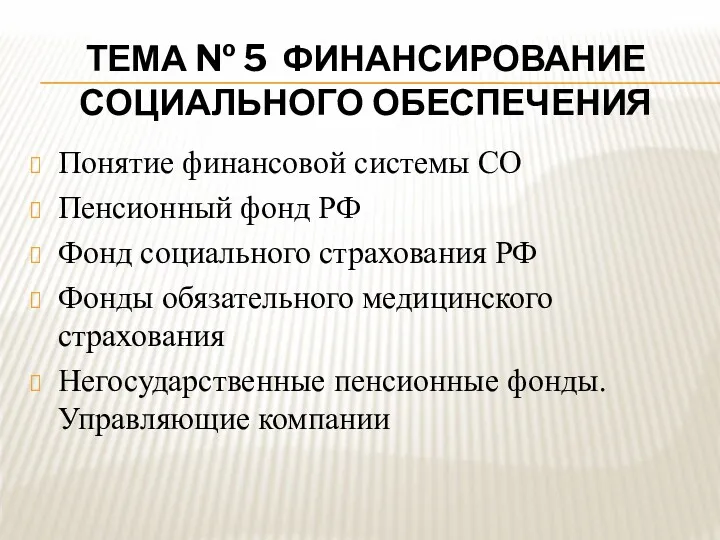

Финансово-инновационный продукт ”FIRST” Финансирование социального обеспечения

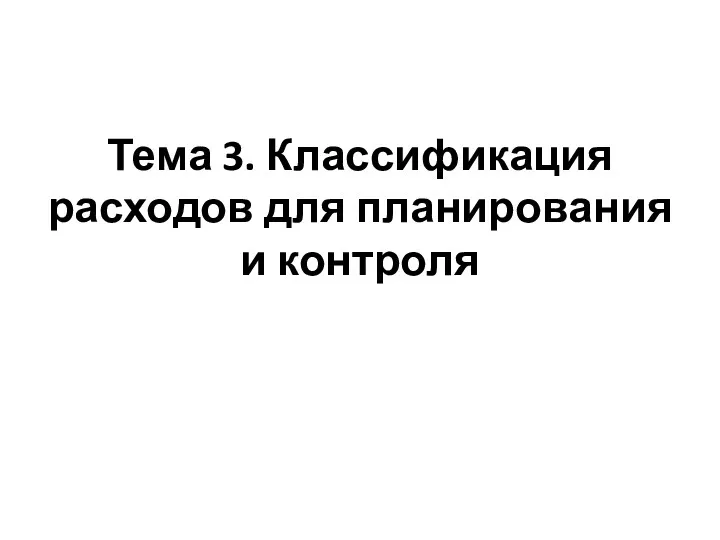

Финансирование социального обеспечения Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3