- Оборотные средства организации, их состав и структура

Содержание

- 2. Тема 4. Оборотные средства организации, их состав и структура. Понятие, состав, источники формирования и классификация оборотных

- 3. 1. Понятие, состав, источники формирования и классификация оборотных средств. Признаки оборотных активов: 1) высокая ликвидность (по

- 4. 1. Понятие, состав, источники формирования и классификация оборотных средств. Оборотные средства - совокупность денежных средств, авансированных

- 5. 1. Понятие, состав, источники формирования и классификация оборотных средств. Кругооборот оборотных средств – это последовательное превращение

- 6. 1. Понятие, состав, источники формирования и классификация оборотных средств. Подготовительная стадия Производительная стадия Стадия реализации Стадии

- 7. 1. Понятие, состав, источники формирования и классификация оборотных средств. Состав оборотных средств - совокупность элементов (статей),

- 8. 1. Понятие, состав, источники формирования и классификация оборотных средств. Оборотные производственные фонды: производственные запасы: предметы труда

- 9. 1. Понятие, состав, источники формирования и классификация оборотных средств. Фонды обращения: 1) готовая продукция и товары

- 10. 1. Понятие, состав, источники формирования и классификация оборотных средств.

- 11. 1. Понятие, состав, источники формирования и классификация оборотных средств. Структура оборотных средств - соотношение между отдельными

- 12. 2. Оценка оборотных производственных фондов.

- 13. 2. Оценка оборотных производственных фондов. Способ средней себестоимости - определение средневзвешенной фактической себестоимости единицы каждого вида

- 14. 2. Оценка оборотных производственных фондов. Способ ФИФО: допущение, что МР используются в течение отчетного периода в

- 15. 2. Оценка оборотных производственных фондов. Способ ЛИФО: допущение, что МР, первыми поступающие в производство (продажу), должны

- 16. 3. Нормирование оборотных средств. Методы расчета норматива оборотных средств. Нормирование - это установление экономически обоснованных (плановых)

- 17. 3. Нормирование оборотных средств. Методы расчета норматива оборотных средств. Нормы устанавливаются в днях запаса и означают

- 18. 3. Нормирование оборотных средств. Методы расчета норматива оборотных средств. Метод прямого счета – исчисление ОбСр по

- 19. 3. Нормирование оборотных средств. Методы расчета норматива оборотных средств. Аналитический метод нормирования предполагает наличие базисного уровня

- 20. 3. Нормирование оборотных средств. Методы расчета норматива оборотных средств. Виды индексов Ij: 1) Индекс изменения объема

- 21. 4. Определение потребности предприятия в оборотных средствах. 4.1. Нормирование ОбСр в производственных запасах Норматив оборотных средств

- 22. 4. Определение потребности предприятия в оборотных средствах. 4.1. Нормирование ОбСр в производственных запасах Норматив оборотных средств

- 23. 4. Определение потребности предприятия в оборотных средствах. 4.1. Нормирование ОбСр в производственных запасах Плановый норматив оборотных

- 24. 4. Определение потребности предприятия в оборотных средствах. 4.1. Нормирование ОбСр в производственных запасах Норматив оборотных средств

- 25. 4. Определение потребности предприятия в оборотных средствах. 4.2. Нормирование незавершенного производства Норматив оборотных средств в незавершенном

- 26. 4. Определение потребности предприятия в оборотных средствах. 4.2. Нормирование незавершенного производства При равномерном нарастании затрат коэффициент

- 27. 4. Определение потребности предприятия в оборотных средствах. 4.3. Нормирование ОбСр в расходах будущих периодов Норматив оборотных

- 28. 4. Определение потребности предприятия в оборотных средствах. 4.4. Нормирование ОбСр в готовых изделиях на складе Норматив

- 29. 4. Определение потребности предприятия в оборотных средствах. 4.5. Определение совокупного норматива ОбСр Совокупный норматив (метод прямого

- 30. 5. Показатели использования оборотных средств. 1) Коэффициент оборачиваемости ОбСр: Коб = РП / ОС, где РП

- 31. 5. Показатели использования оборотных средств.

- 33. Скачать презентацию

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

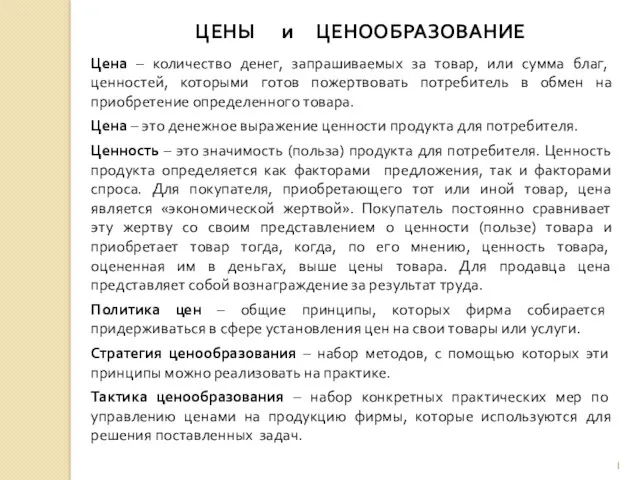

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Цены и ценообразование

Цены и ценообразование Бизнес- возможности компании Родник здоровья

Бизнес- возможности компании Родник здоровья Банковская система

Банковская система Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Аудит дебиторской и кредиторской задолженности

Аудит дебиторской и кредиторской задолженности Налоги и налогообложение. Тема 7.2

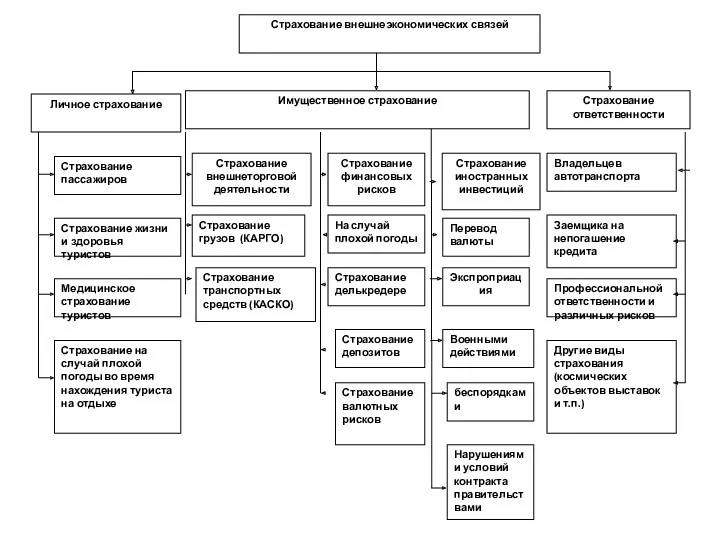

Налоги и налогообложение. Тема 7.2 Страхование внешнеэкономических связей

Страхование внешнеэкономических связей Социальные пособия на детей

Социальные пособия на детей Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Налог на добавленную стоимость

Налог на добавленную стоимость Государственный финансовый мониторинг

Государственный финансовый мониторинг Республиканские и местные налоги и сборы

Республиканские и местные налоги и сборы Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Личное финансовое планирование

Личное финансовое планирование Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Система стимулирования начальника участка

Система стимулирования начальника участка Сущность и значение бюджета и бюджетной системы Российской Федерации

Сущность и значение бюджета и бюджетной системы Российской Федерации Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Нововведения в сфере недвижимости в 2020 году

Нововведения в сфере недвижимости в 2020 году Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Консолидированный бюджет РФ

Консолидированный бюджет РФ Бюджет процесі

Бюджет процесі Учет договоров строительного подряда

Учет договоров строительного подряда Escrow Ship

Escrow Ship Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Детекторы банкнот

Детекторы банкнот Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права