- Учет договоров строительного подряда

Содержание

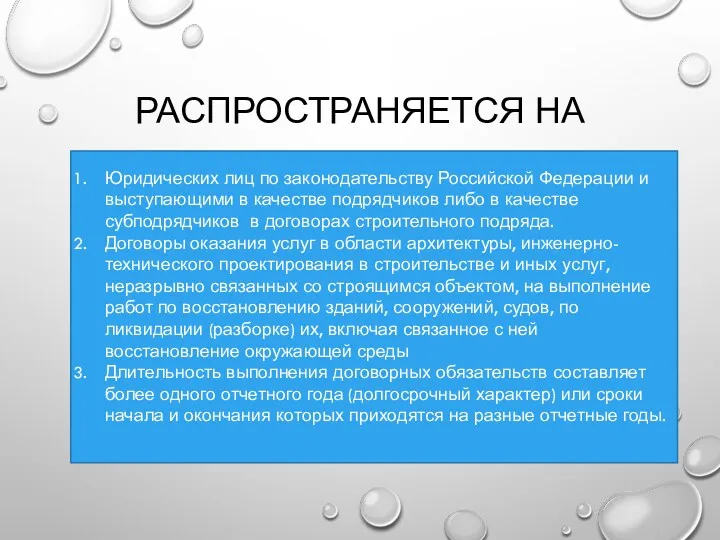

- 2. РАСПРОСТРАНЯЕТСЯ НА Юридических лиц по законодательству Российской Федерации и выступающими в качестве подрядчиков либо в качестве

- 3. НЕ РАСПРОСТРАНЯЕТСЯ ОРГАНИЗАЦИИ, КОТОРЫЕ ВПРАВЕ ПРИМЕНЯТЬ УПРОЩЕННЫЕ СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА, ВКЛЮЧАЯ УПРОЩЕННУЮ БУХГАЛТЕРСКУЮ (ФИНАНСОВУЮ) ОТЧЕТНОСТЬ.

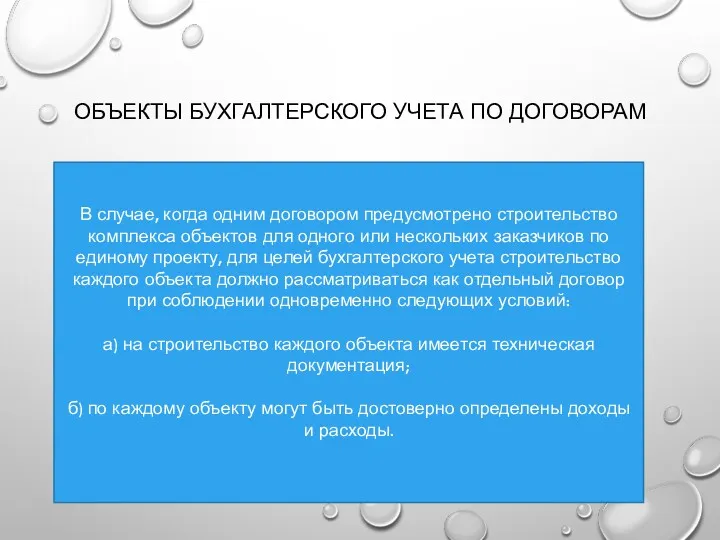

- 4. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ В случае, когда одним договором предусмотрено строительство комплекса объектов для одного

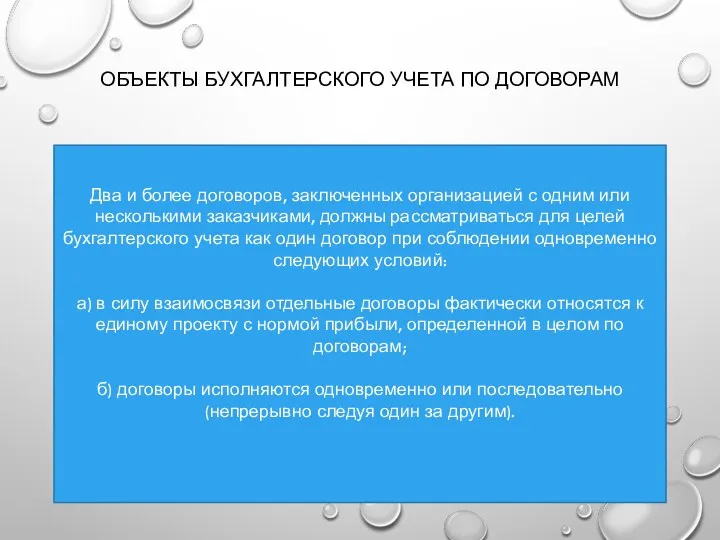

- 5. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ Два и более договоров, заключенных организацией с одним или несколькими заказчиками,

- 6. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ В случае, когда при исполнении договора в техническую документацию вносится дополнительный

- 7. ВЕЛИЧИНА ВЫРУЧКИ ПО ДОГОВОРУ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ СТОИМОСТИ РАБОТ ПО ОПРЕДЕЛЕННОЙ В ДОГОВОРЕ ЦЕНЕ, КОРРЕКТИРУЕМОЙ В

- 8. ВЫРУЧКА ПО ДОГОВОРУ КОРРЕКТИРУЕТСЯ НА СУММЫ ОТКЛОНЕНИЙ, ПРЕТЕНЗИЙ И ПООЩРИТЕЛЬНЫХ ПЛАТЕЖЕЙ, ЕСЛИ СУЩЕСТВУЕТ УВЕРЕННОСТЬ, ЧТО ТАКИЕ

- 9. ПРОЧИЕ ДОХОДЫ ДОХОДЫ ПО ДОГОВОРУ КУПЛИ-ПРОДАЖИ ОТ ПРОДАЖИ ОРГАНИЗАЦИЕЙ ИЗЛИШНИХ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ И КОНСТРУКЦИЙ, ПРИОБРЕТЕННЫХ ДЛЯ

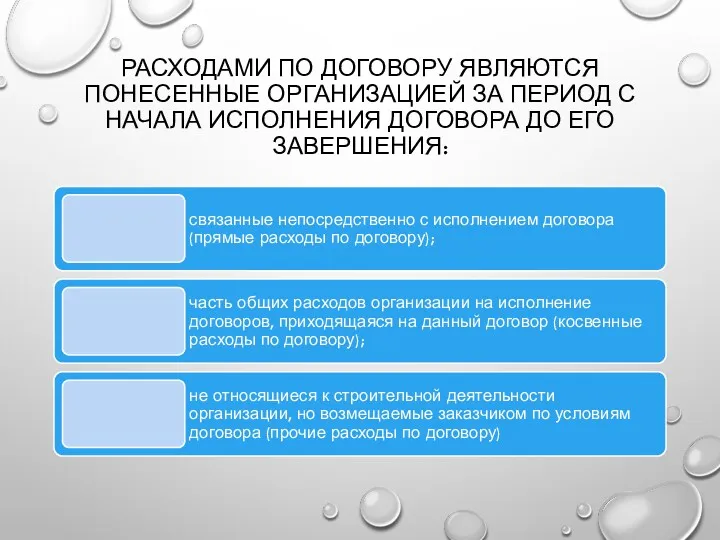

- 10. РАСХОДАМИ ПО ДОГОВОРУ ЯВЛЯЮТСЯ ПОНЕСЕННЫЕ ОРГАНИЗАЦИЕЙ ЗА ПЕРИОД С НАЧАЛА ИСПОЛНЕНИЯ ДОГОВОРА ДО ЕГО ЗАВЕРШЕНИЯ:

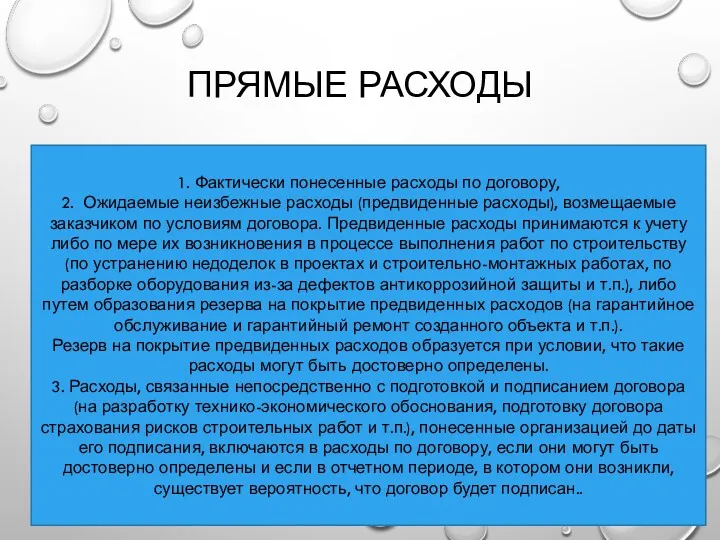

- 11. ПРЯМЫЕ РАСХОДЫ 1. Фактически понесенные расходы по договору, 2. Ожидаемые неизбежные расходы (предвиденные расходы), возмещаемые заказчиком

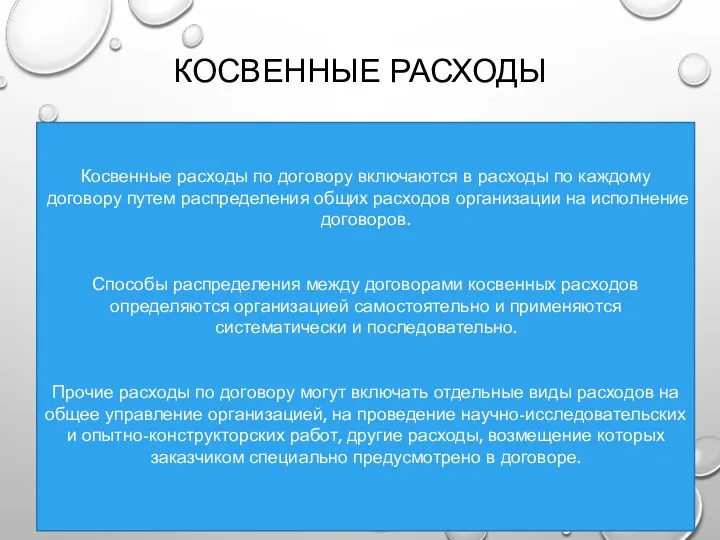

- 12. КОСВЕННЫЕ РАСХОДЫ Косвенные расходы по договору включаются в расходы по каждому договору путем распределения общих расходов

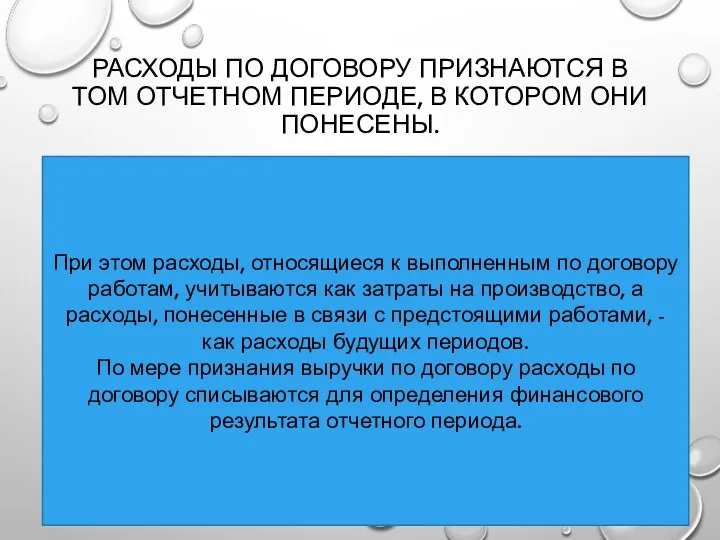

- 13. РАСХОДЫ ПО ДОГОВОРУ ПРИЗНАЮТСЯ В ТОМ ОТЧЕТНОМ ПЕРИОДЕ, В КОТОРОМ ОНИ ПОНЕСЕНЫ. При этом расходы, относящиеся

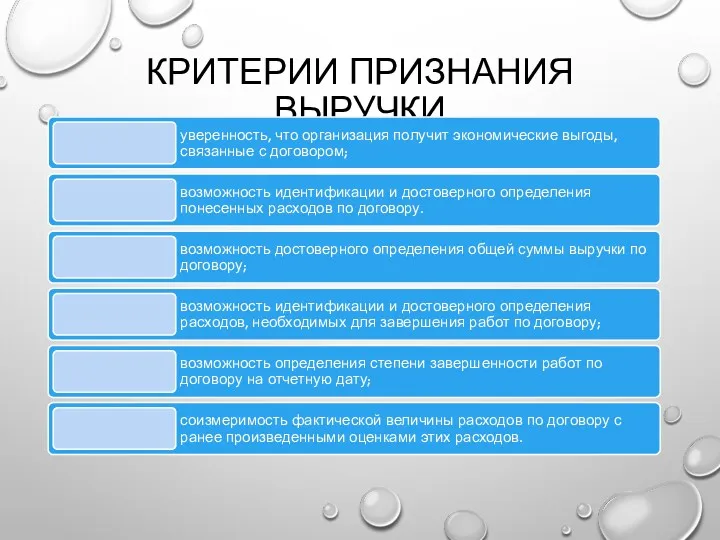

- 14. КРИТЕРИИ ПРИЗНАНИЯ ВЫРУЧКИ

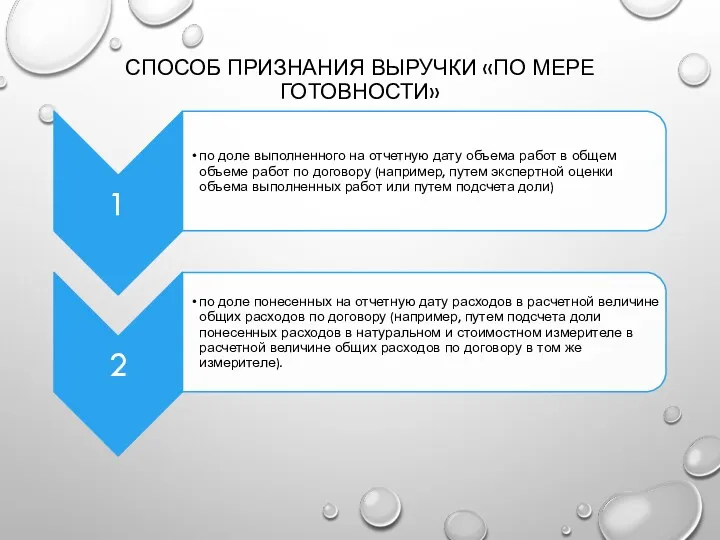

- 15. СПОСОБ ПРИЗНАНИЯ ВЫРУЧКИ «ПО МЕРЕ ГОТОВНОСТИ»

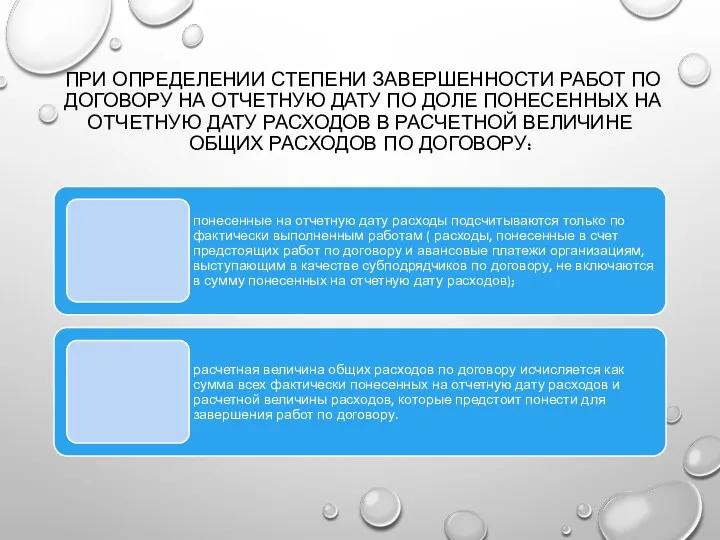

- 16. ПРИ ОПРЕДЕЛЕНИИ СТЕПЕНИ ЗАВЕРШЕННОСТИ РАБОТ ПО ДОГОВОРУ НА ОТЧЕТНУЮ ДАТУ ПО ДОЛЕ ПОНЕСЕННЫХ НА ОТЧЕТНУЮ ДАТУ

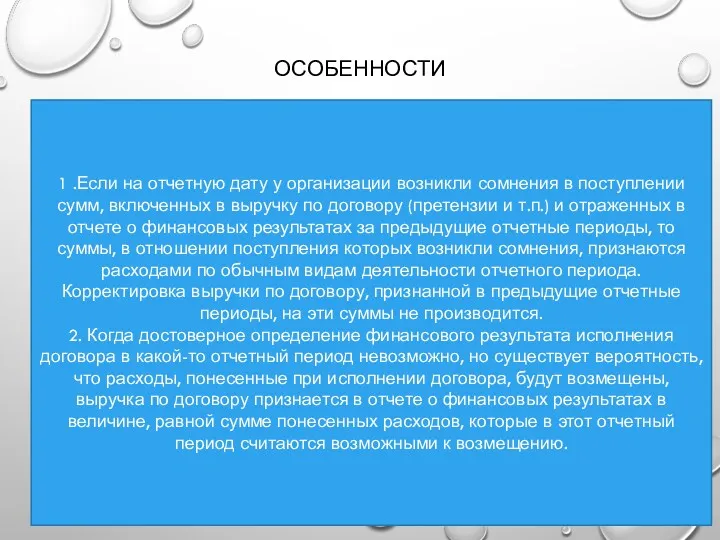

- 17. ОСОБЕННОСТИ 1 .Если на отчетную дату у организации возникли сомнения в поступлении сумм, включенных в выручку

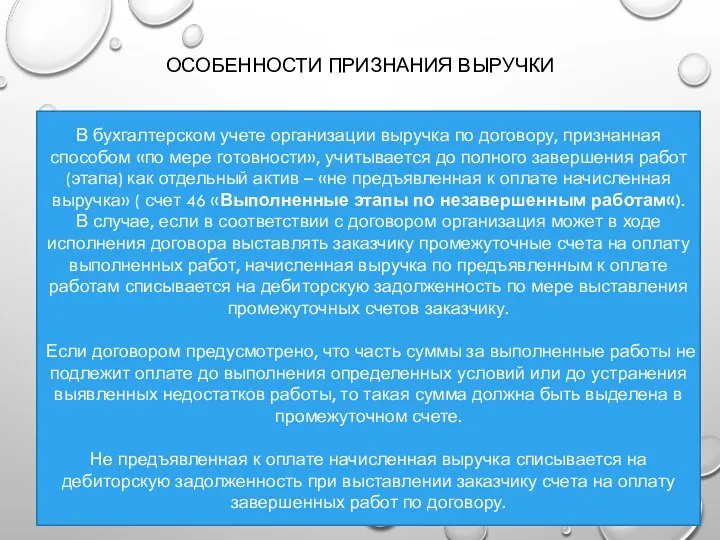

- 18. ОСОБЕННОСТИ ПРИЗНАНИЯ ВЫРУЧКИ В бухгалтерском учете организации выручка по договору, признанная способом «по мере готовности», учитывается

- 20. Скачать презентацию

РАСПРОСТРАНЯЕТСЯ НА

Юридических лиц по законодательству Российской Федерации и выступающими в качестве

РАСПРОСТРАНЯЕТСЯ НА

Юридических лиц по законодательству Российской Федерации и выступающими в качестве

НЕ РАСПРОСТРАНЯЕТСЯ

ОРГАНИЗАЦИИ, КОТОРЫЕ ВПРАВЕ ПРИМЕНЯТЬ УПРОЩЕННЫЕ СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА, ВКЛЮЧАЯ

НЕ РАСПРОСТРАНЯЕТСЯ

ОРГАНИЗАЦИИ, КОТОРЫЕ ВПРАВЕ ПРИМЕНЯТЬ УПРОЩЕННЫЕ СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА, ВКЛЮЧАЯ

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

В случае, когда одним договором предусмотрено строительство

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

В случае, когда одним договором предусмотрено строительство

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

Два и более договоров, заключенных организацией с

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

Два и более договоров, заключенных организацией с

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

В случае, когда при исполнении договора в

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ПО ДОГОВОРАМ

В случае, когда при исполнении договора в

ВЕЛИЧИНА ВЫРУЧКИ ПО ДОГОВОРУ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ СТОИМОСТИ РАБОТ ПО ОПРЕДЕЛЕННОЙ

ВЕЛИЧИНА ВЫРУЧКИ ПО ДОГОВОРУ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ СТОИМОСТИ РАБОТ ПО ОПРЕДЕЛЕННОЙ

ВЫРУЧКА ПО ДОГОВОРУ КОРРЕКТИРУЕТСЯ

НА СУММЫ ОТКЛОНЕНИЙ, ПРЕТЕНЗИЙ И ПООЩРИТЕЛЬНЫХ ПЛАТЕЖЕЙ, ЕСЛИ

ВЫРУЧКА ПО ДОГОВОРУ КОРРЕКТИРУЕТСЯ

НА СУММЫ ОТКЛОНЕНИЙ, ПРЕТЕНЗИЙ И ПООЩРИТЕЛЬНЫХ ПЛАТЕЖЕЙ, ЕСЛИ

ПРОЧИЕ ДОХОДЫ

ДОХОДЫ ПО ДОГОВОРУ КУПЛИ-ПРОДАЖИ ОТ ПРОДАЖИ ОРГАНИЗАЦИЕЙ ИЗЛИШНИХ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ И

ПРОЧИЕ ДОХОДЫ

ДОХОДЫ ПО ДОГОВОРУ КУПЛИ-ПРОДАЖИ ОТ ПРОДАЖИ ОРГАНИЗАЦИЕЙ ИЗЛИШНИХ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ И

РАСХОДАМИ ПО ДОГОВОРУ ЯВЛЯЮТСЯ ПОНЕСЕННЫЕ ОРГАНИЗАЦИЕЙ ЗА ПЕРИОД С НАЧАЛА ИСПОЛНЕНИЯ

РАСХОДАМИ ПО ДОГОВОРУ ЯВЛЯЮТСЯ ПОНЕСЕННЫЕ ОРГАНИЗАЦИЕЙ ЗА ПЕРИОД С НАЧАЛА ИСПОЛНЕНИЯ

ПРЯМЫЕ РАСХОДЫ

1. Фактически понесенные расходы по договору,

2. Ожидаемые неизбежные расходы

ПРЯМЫЕ РАСХОДЫ

1. Фактически понесенные расходы по договору,

2. Ожидаемые неизбежные расходы

КОСВЕННЫЕ РАСХОДЫ

Косвенные расходы по договору включаются в расходы по каждому договору

КОСВЕННЫЕ РАСХОДЫ

Косвенные расходы по договору включаются в расходы по каждому договору

РАСХОДЫ ПО ДОГОВОРУ ПРИЗНАЮТСЯ В ТОМ ОТЧЕТНОМ ПЕРИОДЕ, В КОТОРОМ ОНИ

РАСХОДЫ ПО ДОГОВОРУ ПРИЗНАЮТСЯ В ТОМ ОТЧЕТНОМ ПЕРИОДЕ, В КОТОРОМ ОНИ

КРИТЕРИИ ПРИЗНАНИЯ ВЫРУЧКИ

КРИТЕРИИ ПРИЗНАНИЯ ВЫРУЧКИ

СПОСОБ ПРИЗНАНИЯ ВЫРУЧКИ «ПО МЕРЕ ГОТОВНОСТИ»

СПОСОБ ПРИЗНАНИЯ ВЫРУЧКИ «ПО МЕРЕ ГОТОВНОСТИ»

ПРИ ОПРЕДЕЛЕНИИ СТЕПЕНИ ЗАВЕРШЕННОСТИ РАБОТ ПО ДОГОВОРУ НА ОТЧЕТНУЮ ДАТУ ПО

ПРИ ОПРЕДЕЛЕНИИ СТЕПЕНИ ЗАВЕРШЕННОСТИ РАБОТ ПО ДОГОВОРУ НА ОТЧЕТНУЮ ДАТУ ПО

ОСОБЕННОСТИ

1 .Если на отчетную дату у организации возникли сомнения в поступлении

ОСОБЕННОСТИ

1 .Если на отчетную дату у организации возникли сомнения в поступлении

ОСОБЕННОСТИ ПРИЗНАНИЯ ВЫРУЧКИ

В бухгалтерском учете организации выручка по договору, признанная способом

ОСОБЕННОСТИ ПРИЗНАНИЯ ВЫРУЧКИ

В бухгалтерском учете организации выручка по договору, признанная способом

Accounting and finance

Accounting and finance Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Теория кредитных рисков

Теория кредитных рисков Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования

Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования Financial planning: the ties that bind

Financial planning: the ties that bind Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Товарные потери

Товарные потери Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Sadt по ОСАГО

Sadt по ОСАГО Учет нематериальных активов

Учет нематериальных активов Проектный фандрайзинг в сфере культуры

Проектный фандрайзинг в сфере культуры Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Банк Москвы

Банк Москвы География на купюрах

География на купюрах Программа реформирования пенсионной системы в Российской Федерации

Программа реформирования пенсионной системы в Российской Федерации Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Заработная плата. Учет рабочего времени

Заработная плата. Учет рабочего времени Организация финансирования деятельности предприятия. IPO

Организация финансирования деятельности предприятия. IPO Совершенствование законов, ограничивающих деятельность финансовых пирамид

Совершенствование законов, ограничивающих деятельность финансовых пирамид Банковские счета: виды, порядок открытия и закрытия

Банковские счета: виды, порядок открытия и закрытия Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Плюсы и минусы страхования жизни и здоровья

Плюсы и минусы страхования жизни и здоровья Escrow Ship

Escrow Ship The Valuation of Long-Term Securities

The Valuation of Long-Term Securities