- Как распознать финансовую пирамиду

Содержание

- 2. Что такое «Финансовая пирамида»? Это организация, занимающаяся привлечением денежных средств и имущества граждан и компаний, при

- 3. Какими нашими слабостями пользуются мошенники? Стремление к быстрому накоплению средств без серьезных усилий Излишняя доверчивость Подверженность

- 4. Основные виды «финансовых пирамид» Первый распространенный тип мошенничества использует классическую схему пирамиды – это проекты, не

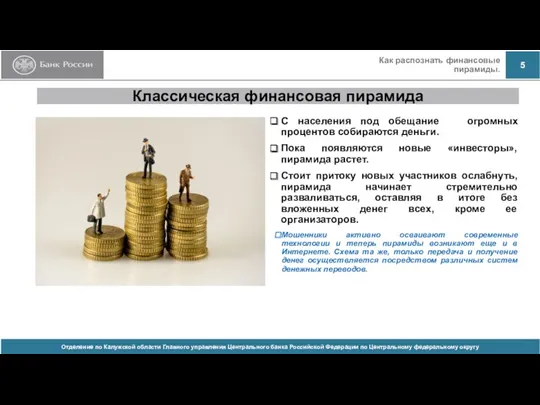

- 5. Классическая финансовая пирамида С населения под обещание огромных процентов собираются деньги. Пока появляются новые «инвесторы», пирамида

- 6. ИСПОЛЬЗОВАНИЕ СЛОВ «ВКЛАД», «СБЕРЕЖЕНИЯ», «ИНВЕСТИЦИИ» Вклад можно открыть только в банке! Если фирма не является банком,

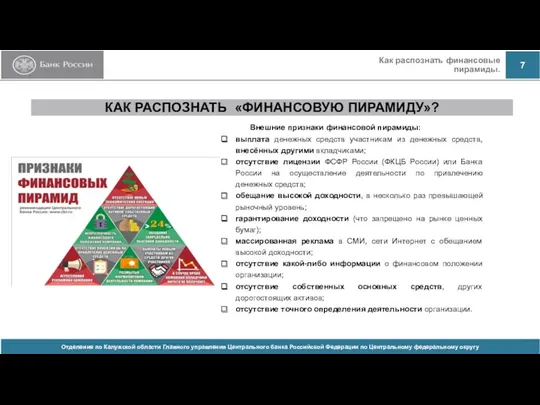

- 7. КАК РАСПОЗНАТЬ «ФИНАНСОВУЮ ПИРАМИДУ»? Внешние признаки финансовой пирамиды: выплата денежных средств участникам из денежных средств, внесённых

- 8. ПОМНИТЕ Любые инвестиции – это риск. Гарантированную прибыль по инвестициям получать нельзя. В ряде случаев закон

- 9. При принятии финансового решения посетите сайт Банка России. www.cbr.ru Реестры микрофинансовых организаций, кредитно-потребительских кооперативов В разделе

- 10. Как избежать финансовых ошибок? Подробно изучайте организацию, с которой собираетесь сотрудничать Думайте минимум три дня, прежде

- 11. Стоит обходить стороной пирамиды Игровые автоматы, азартные игры и казино ФоФинансовые Финансовые пирамиды Игровые автоматы Азартные

- 12. Источники информации Читайте и слушайте финансовые новости В качестве первоисточника для получения финансовой информации используйте сайт

- 13. Уголовная ответственность за создание финансовых пирамид С 10 апреля 2016 года вступил в силу Федеральный закон

- 14. Административная ответственность за создание финансовых пирамид Статьей 14.62 КоАП РФ установлена административная ответственность за создание финансовой

- 15. Виды финансовых мошенников в сфере дистанционного банковского обслуживания и в Интернете Скиммеры - мошенники, считывающие при

- 16. Общие правила, соблюдение которых поможет минимизировать риски держателя карты: будьте внимательны к условиям хранения и использования

- 17. Общие правила, соблюдение которых поможет минимизировать риски держателя карты: не отвечайте на электронные письма, в которых

- 18. Общие правила, соблюдение которых поможет минимизировать риски держателя карты: в случае потери карты, совершения несанкционированных операций

- 19. Что делать в случае нарушения ваших прав? В случае нарушения Ваших прав как потребителей финансовых услуг

- 20. ПОМНИТЕ, бесплатный сыр бывает только в мышеловке !!!

- 22. Скачать презентацию

Что такое «Финансовая пирамида»?

Это организация, занимающаяся привлечением денежных средств и

Что такое «Финансовая пирамида»?

Это организация, занимающаяся привлечением денежных средств и

Какими нашими слабостями пользуются мошенники?

Стремление к быстрому

накоплению средств

без серьезных

Какими нашими слабостями пользуются мошенники?

Стремление к быстрому накоплению средств без серьезных

Основные виды «финансовых пирамид»

Первый распространенный тип мошенничества использует классическую схему пирамиды

Основные виды «финансовых пирамид»

Первый распространенный тип мошенничества использует классическую схему пирамиды

Классическая финансовая пирамида

С населения под обещание огромных процентов собираются деньги.

Пока появляются

Классическая финансовая пирамида

С населения под обещание огромных процентов собираются деньги.

Пока появляются

ИСПОЛЬЗОВАНИЕ СЛОВ «ВКЛАД», «СБЕРЕЖЕНИЯ», «ИНВЕСТИЦИИ»

Вклад можно открыть только в банке!

ИСПОЛЬЗОВАНИЕ СЛОВ «ВКЛАД», «СБЕРЕЖЕНИЯ», «ИНВЕСТИЦИИ»

Вклад можно открыть только в банке!

КАК РАСПОЗНАТЬ «ФИНАНСОВУЮ ПИРАМИДУ»?

Внешние признаки финансовой пирамиды:

выплата денежных средств

КАК РАСПОЗНАТЬ «ФИНАНСОВУЮ ПИРАМИДУ»?

Внешние признаки финансовой пирамиды:

выплата денежных средств

ПОМНИТЕ

Любые инвестиции – это риск. Гарантированную прибыль по инвестициям получать нельзя.

ПОМНИТЕ

Любые инвестиции – это риск. Гарантированную прибыль по инвестициям получать нельзя.

При принятии финансового решения посетите сайт Банка России.

www.cbr.ru

Реестры микрофинансовых

При принятии финансового решения посетите сайт Банка России.

www.cbr.ru

Реестры микрофинансовых

Как избежать финансовых ошибок?

Подробно изучайте организацию, с которой собираетесь сотрудничать

Думайте минимум

Как избежать финансовых ошибок?

Подробно изучайте организацию, с которой собираетесь сотрудничать

Думайте минимум

Стоит обходить стороной

пирамиды

Игровые автоматы,

азартные игры и казино

ФоФинансовые

Финансовые пирамиды

Игровые автоматы

Азартные

Стоит обходить стороной

пирамиды

Игровые автоматы,

азартные игры и казино

ФоФинансовые

Финансовые пирамиды

Игровые автоматы

Азартные

Источники информации

Читайте и слушайте финансовые новости

В качестве первоисточника для получения финансовой

Источники информации

Читайте и слушайте финансовые новости

В качестве первоисточника для получения финансовой

Уголовная ответственность за создание финансовых пирамид

С 10 апреля 2016 года вступил

Уголовная ответственность за создание финансовых пирамид

С 10 апреля 2016 года вступил

Административная ответственность за создание финансовых пирамид

Статьей 14.62 КоАП РФ установлена административная

Административная ответственность за создание финансовых пирамид

Статьей 14.62 КоАП РФ установлена административная

Виды финансовых мошенников в сфере дистанционного банковского обслуживания и в Интернете

Скиммеры

Виды финансовых мошенников в сфере дистанционного банковского обслуживания и в Интернете

Скиммеры

Общие правила, соблюдение которых поможет минимизировать риски держателя карты:

будьте внимательны к

Общие правила, соблюдение которых поможет минимизировать риски держателя карты:

будьте внимательны к

Общие правила, соблюдение которых поможет минимизировать риски держателя карты:

не отвечайте на

Общие правила, соблюдение которых поможет минимизировать риски держателя карты:

не отвечайте на

Общие правила, соблюдение которых поможет минимизировать риски держателя карты:

в случае потери

Общие правила, соблюдение которых поможет минимизировать риски держателя карты:

в случае потери

Что делать в случае нарушения ваших прав?

В случае нарушения Ваших прав

Что делать в случае нарушения ваших прав?

В случае нарушения Ваших прав

ПОМНИТЕ, бесплатный сыр бывает только в мышеловке !!!

ПОМНИТЕ, бесплатный сыр бывает только в мышеловке !!!

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

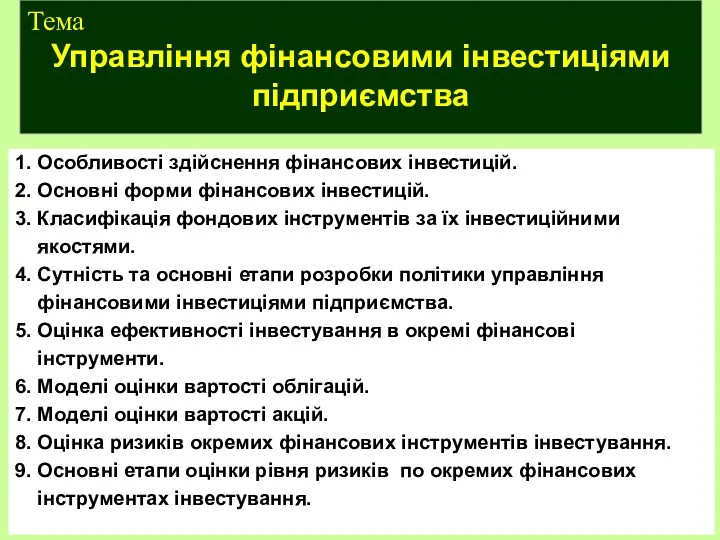

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение