- Налог с доходов физического лица (НДФЛ)

Содержание

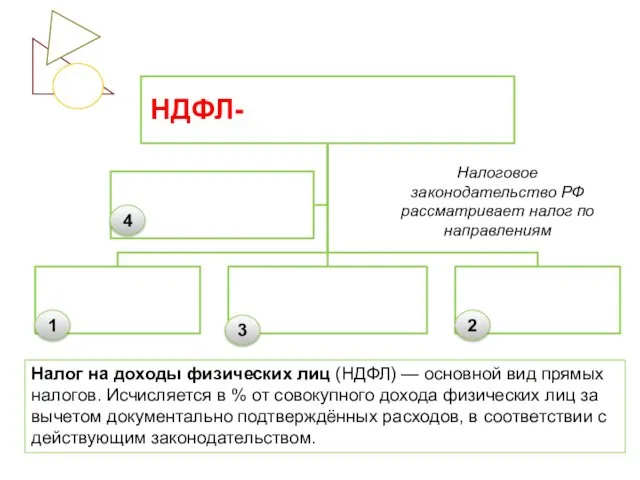

- 2. Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в % от совокупного

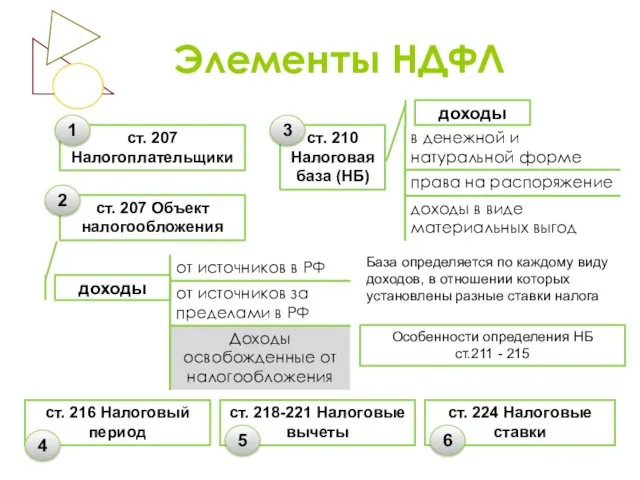

- 3. Элементы НДФЛ ст. 207 Налогоплательщики ст. 207 Объект налогообложения доходы ст. 210 Налоговая база (НБ) База

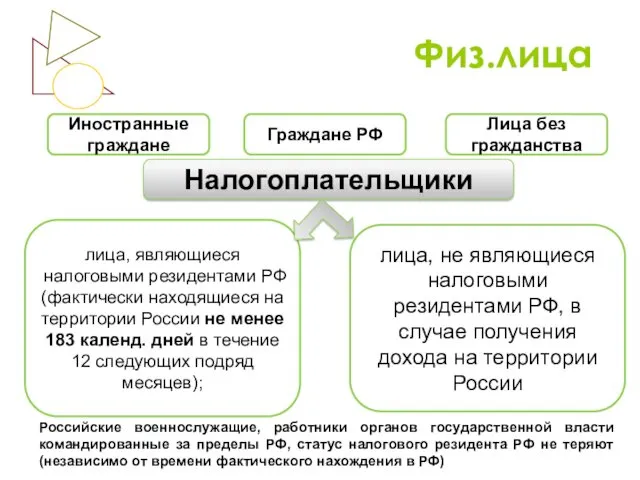

- 4. Физ.лица Налогоплательщики лица, являющиеся налоговыми резидентами РФ (фактически находящиеся на территории России не менее 183 календ.

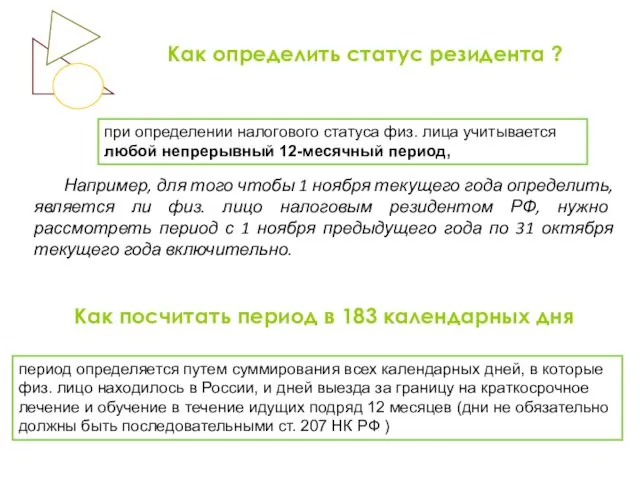

- 5. Как определить статус резидента ? при определении налогового статуса физ. лица учитывается любой непрерывный 12-месячный период,

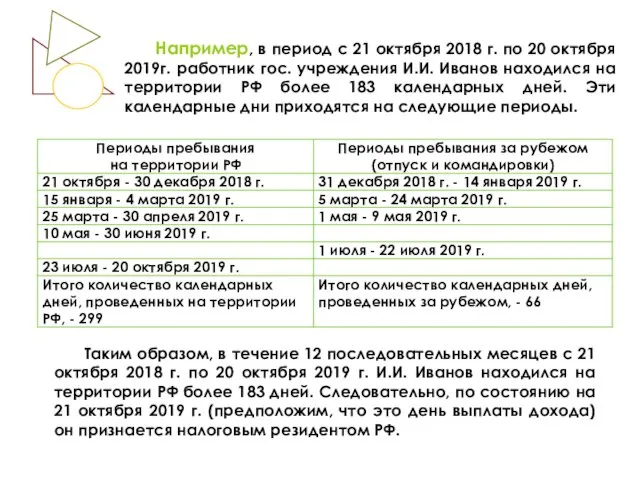

- 6. Например, в период с 21 октября 2018 г. по 20 октября 2019г. работник гос. учреждения И.И.

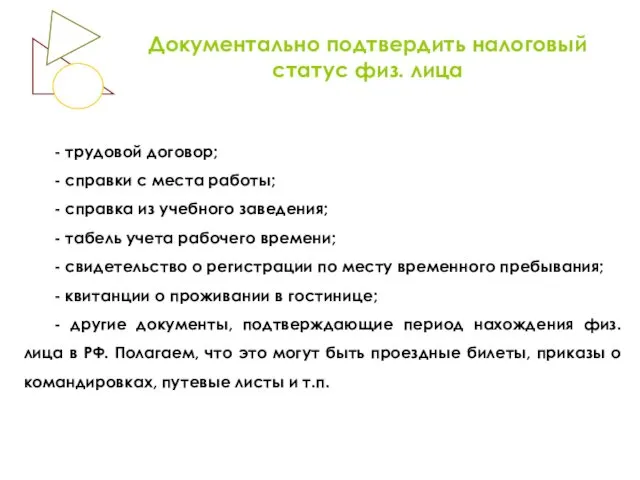

- 7. Документально подтвердить налоговый статус физ. лица - трудовой договор; - справки с места работы; - справка

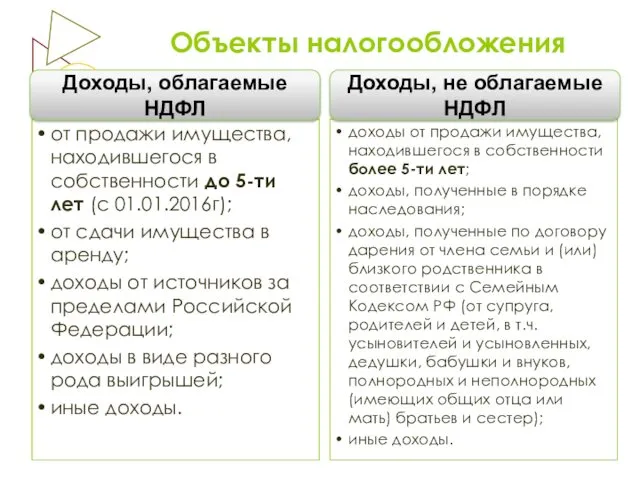

- 8. Объекты налогообложения от продажи имущества, находившегося в собственности до 5-ти лет (с 01.01.2016г); от сдачи имущества

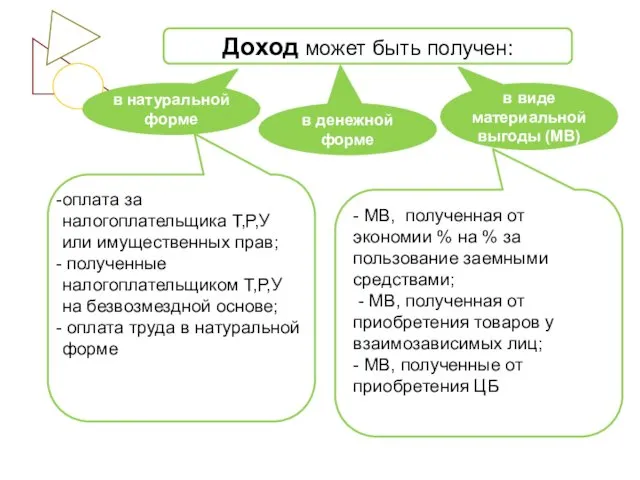

- 9. Доход может быть получен: в натуральной форме в денежной форме в виде материальной выгоды (МВ) оплата

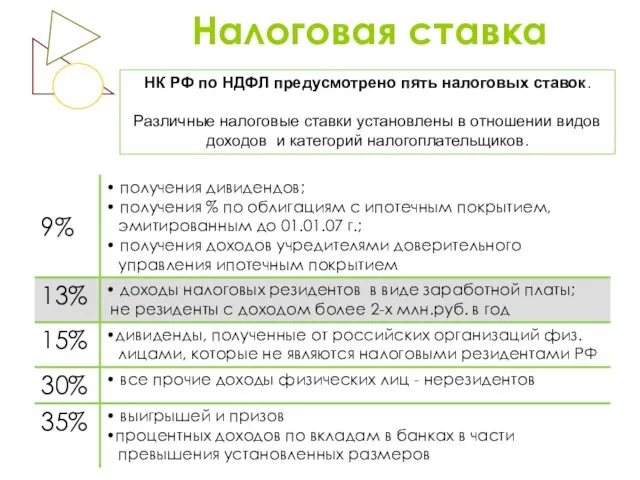

- 10. Налоговая ставка НК РФ по НДФЛ предусмотрено пять налоговых ставок. Различные налоговые ставки установлены в отношении

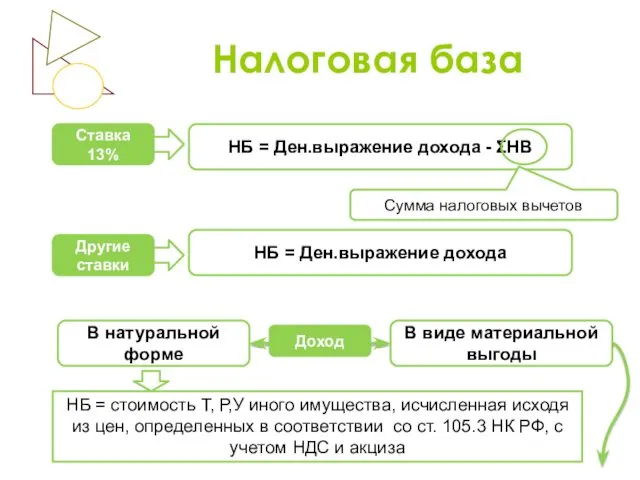

- 11. Налоговая база Ставка 13% НБ = Ден.выражение дохода - ΣНВ Сумма налоговых вычетов Другие ставки НБ

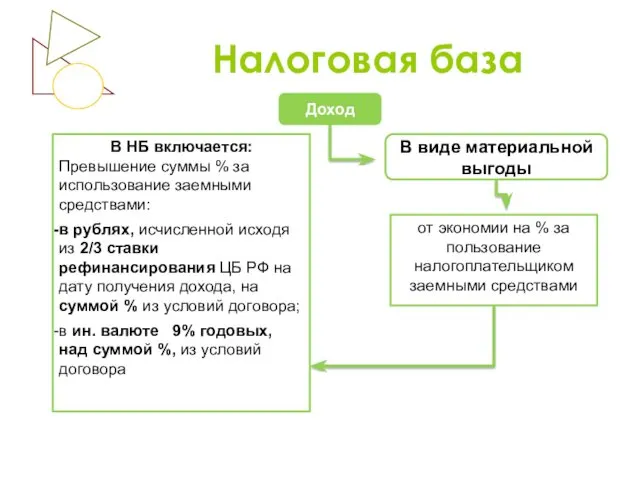

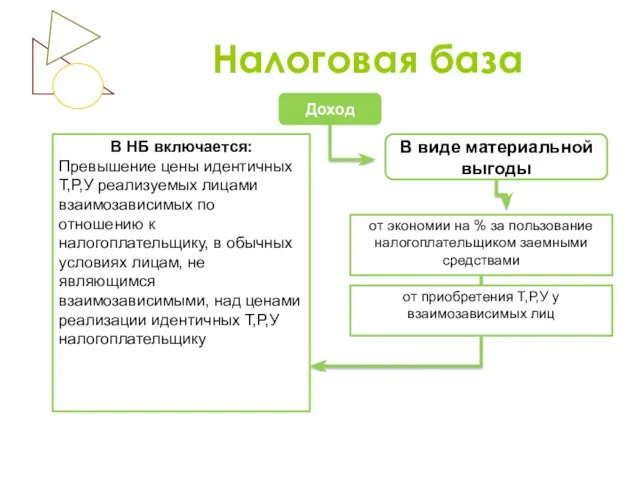

- 12. Налоговая база Доход В НБ включается: Превышение суммы % за использование заемными средствами: в рублях, исчисленной

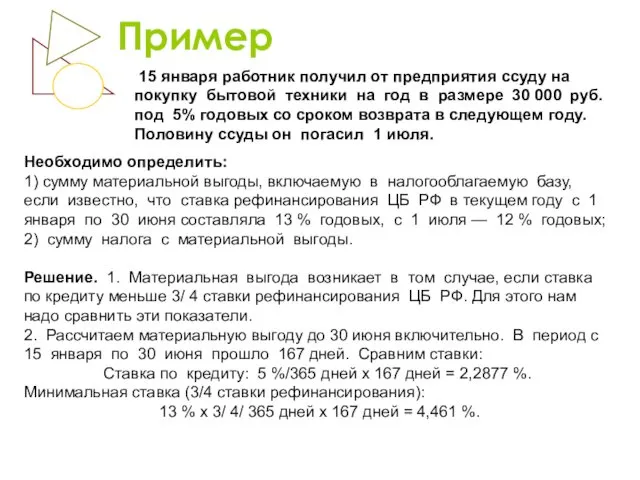

- 13. Пример 15 января работник получил от предприятия ссуду на покупку бытовой техники на год в размере

- 14. Минимальная ставка больше ставки по кредиту. Поэтому возникает материальная выгода с суммы 30 000 руб. и

- 15. Налоговая база Доход В НБ включается: Превышение цены идентичных Т,Р,У реализуемых лицами взаимозависимых по отношению к

- 16. Налоговая база Доход В НБ включается: Превышение рыночной стоимости ЦБ, определяемой с учетом предельной границы колебаний

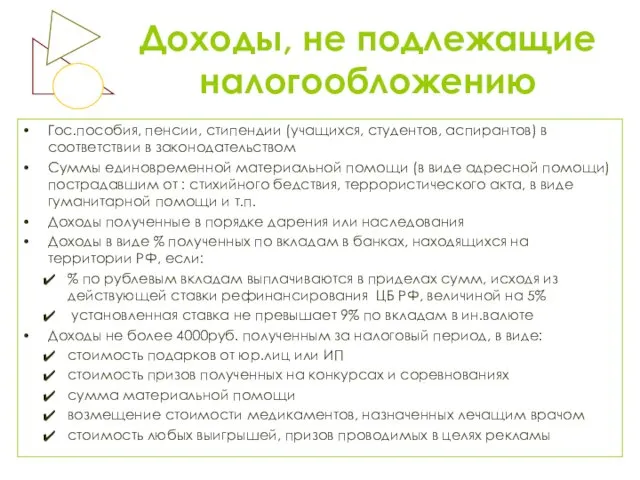

- 17. Доходы, не подлежащие налогообложению Гос.пособия, пенсии, стипендии (учащихся, студентов, аспирантов) в соответствии в законодательством Суммы единовременной

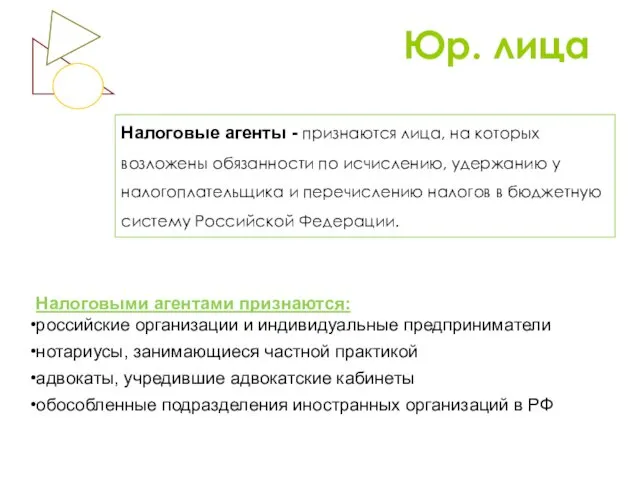

- 18. Юр. лица Налоговые агенты - признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика

- 19. Порядок расчета Налоговая база Ставка налога НДФЛ Налоговая база – это все налогооблагаемые доходы, начисленные налоговым

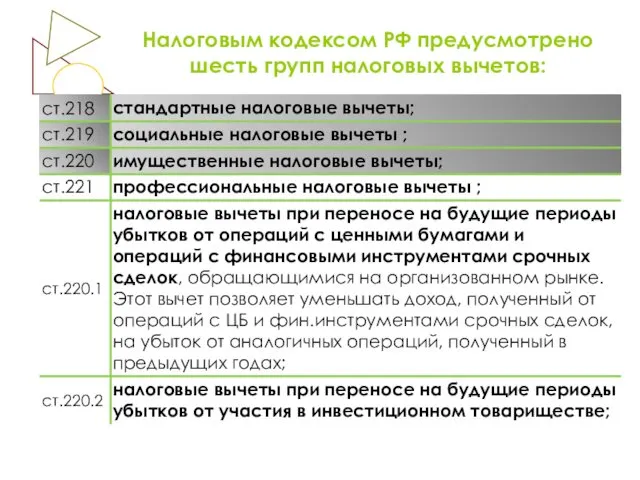

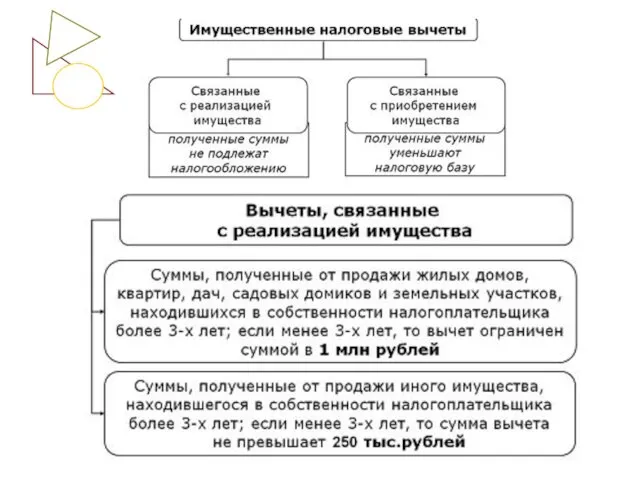

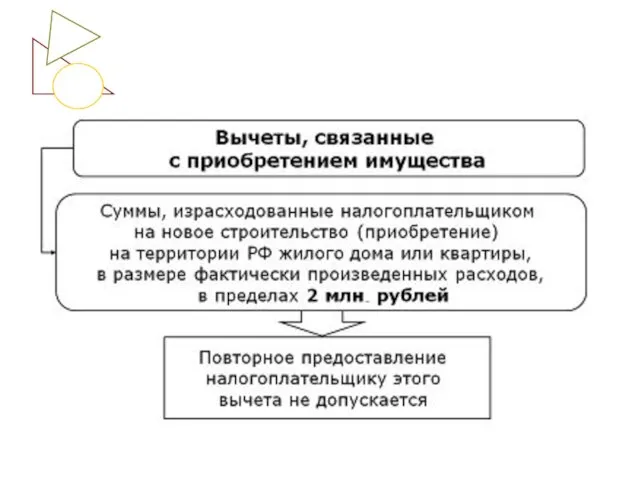

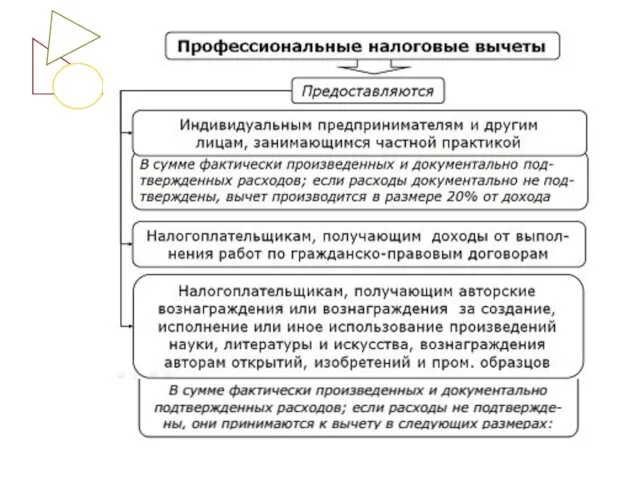

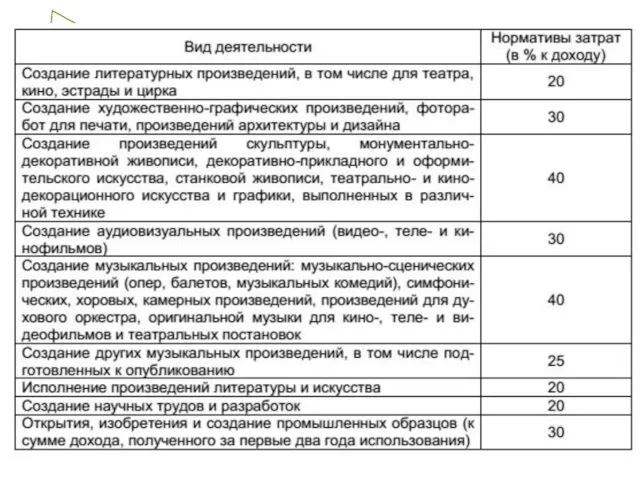

- 20. Налоговым кодексом РФ предусмотрено шесть групп налоговых вычетов:

- 21. Налоговый вычет — это сумма, которая уменьшает размер дохода (налоговую базу), с которого уплачивается налог. В

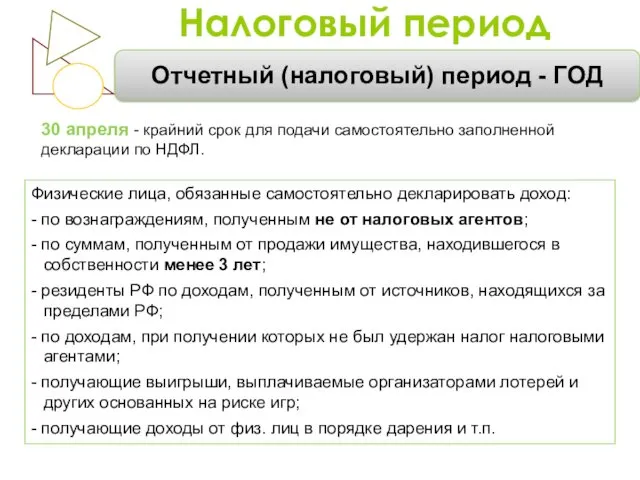

- 29. Налоговый период Отчетный (налоговый) период - ГОД 30 апреля - крайний срок для подачи самостоятельно заполненной

- 31. Скачать презентацию

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов.

Элементы НДФЛ

ст. 207 Налогоплательщики

ст. 207 Объект налогообложения

доходы

ст. 210 Налоговая

Элементы НДФЛ

ст. 207 Налогоплательщики

ст. 207 Объект налогообложения

доходы

ст. 210 Налоговая

Физ.лица

Налогоплательщики

лица, являющиеся налоговыми резидентами РФ (фактически находящиеся на территории России не

Физ.лица

Налогоплательщики

лица, являющиеся налоговыми резидентами РФ (фактически находящиеся на территории России не

Как определить статус резидента ?

при определении налогового статуса физ. лица учитывается

Как определить статус резидента ?

при определении налогового статуса физ. лица учитывается

Например, в период с 21 октября 2018 г. по 20 октября

Например, в период с 21 октября 2018 г. по 20 октября

Документально подтвердить налоговый статус физ. лица

- трудовой договор;

- справки с места

Документально подтвердить налоговый статус физ. лица

- трудовой договор;

- справки с места

Объекты налогообложения

от продажи имущества, находившегося в собственности до 5-ти лет (с

Объекты налогообложения

от продажи имущества, находившегося в собственности до 5-ти лет (с

Доход может быть получен:

в натуральной форме

в денежной форме

в виде материальной выгоды

Доход может быть получен:

в натуральной форме

в денежной форме

в виде материальной выгоды

Налоговая ставка

НК РФ по НДФЛ предусмотрено пять налоговых ставок.

Различные налоговые ставки

Налоговая ставка

НК РФ по НДФЛ предусмотрено пять налоговых ставок.

Различные налоговые ставки

Налоговая база

Ставка

13%

НБ = Ден.выражение дохода - ΣНВ

Сумма налоговых вычетов

Другие ставки

НБ =

Налоговая база

Ставка

13%

НБ = Ден.выражение дохода - ΣНВ

Сумма налоговых вычетов

Другие ставки

НБ =

Налоговая база

Доход

В НБ включается:

Превышение суммы % за использование заемными средствами:

в рублях,

Налоговая база

Доход

В НБ включается:

Превышение суммы % за использование заемными средствами:

в рублях,

Пример

15 января работник получил от предприятия ссуду на покупку бытовой

Пример

15 января работник получил от предприятия ссуду на покупку бытовой

Минимальная ставка больше ставки по кредиту. Поэтому возникает материальная выгода с

Минимальная ставка больше ставки по кредиту. Поэтому возникает материальная выгода с

Налоговая база

Доход

В НБ включается:

Превышение цены идентичных Т,Р,У реализуемых лицами взаимозависимых по

Налоговая база

Доход

В НБ включается:

Превышение цены идентичных Т,Р,У реализуемых лицами взаимозависимых по

Налоговая база

Доход

В НБ включается:

Превышение рыночной стоимости ЦБ, определяемой с учетом предельной

Налоговая база

Доход

В НБ включается:

Превышение рыночной стоимости ЦБ, определяемой с учетом предельной

Доходы, не подлежащие налогообложению

Гос.пособия, пенсии, стипендии (учащихся, студентов, аспирантов) в соответствии

Доходы, не подлежащие налогообложению

Гос.пособия, пенсии, стипендии (учащихся, студентов, аспирантов) в соответствии

Юр. лица

Налоговые агенты - признаются лица, на которых возложены обязанности по

Юр. лица

Налоговые агенты - признаются лица, на которых возложены обязанности по

Порядок расчета

Налоговая база

Ставка налога

НДФЛ

Налоговая база – это все налогооблагаемые доходы, начисленные

Порядок расчета

Налоговая база

Ставка налога

НДФЛ

Налоговая база – это все налогооблагаемые доходы, начисленные

Налоговым кодексом РФ предусмотрено шесть групп налоговых вычетов:

Налоговым кодексом РФ предусмотрено шесть групп налоговых вычетов:

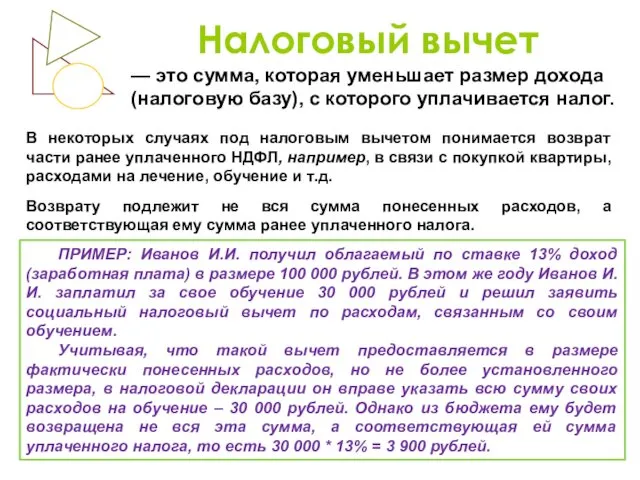

Налоговый вычет

— это сумма, которая уменьшает размер дохода (налоговую базу), с

Налоговый вычет

— это сумма, которая уменьшает размер дохода (налоговую базу), с

Налоговый период

Отчетный (налоговый) период - ГОД

30 апреля - крайний срок для

Налоговый период

Отчетный (налоговый) период - ГОД

30 апреля - крайний срок для

Новая концепция учета по видам запасов

Новая концепция учета по видам запасов Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Автотранспортне страхування

Автотранспортне страхування Обучающий семинар. Инициативное бюджетирование в Пермском крае

Обучающий семинар. Инициативное бюджетирование в Пермском крае Обучающий комплекс для VIP трейдеров. Свечной анализ

Обучающий комплекс для VIP трейдеров. Свечной анализ Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Учебная практика Николаева

Учебная практика Николаева Государственное регулирование банковских систем

Государственное регулирование банковских систем Автоматизированные банковские системы

Автоматизированные банковские системы Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Оборотные средства предприятия

Оборотные средства предприятия Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Управление проектами. Финансирование проектов

Управление проектами. Финансирование проектов Выдача ЕТК льготной тарификации в МФЦ

Выдача ЕТК льготной тарификации в МФЦ Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Финансовый контроль

Финансовый контроль Пенсионные реформы

Пенсионные реформы Исполнение бюджета ООО Огнеупор ЭКО

Исполнение бюджета ООО Огнеупор ЭКО Денежно-кредитная политика банка России: особенности формирования и реализации

Денежно-кредитная политика банка России: особенности формирования и реализации Порядок обложения отдельных видов операций НДС

Порядок обложения отдельных видов операций НДС Наличные и безналичные расчеты: правила и риски

Наличные и безналичные расчеты: правила и риски Мексиканский песо

Мексиканский песо Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом +

Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом +