- Финансовый контроль

Содержание

- 2. Государственный финансовый контроль – комплексная и целенаправленная система экономико – правовых действий конкретных органов власти и

- 3. Под финансовым контролем понимается система мероприятий по проверке законности, целесообразности и эффективности действий по формированию, распределению

- 4. Государственный финансовый контроль – контроль со стороны государства за формированием и использованием денежных средств.

- 5. Значение финансового контроля возросло в период перехода к рыночной экономике. В рыночной системе велика роль налогов,

- 6. Основное назначение финансового контроля состоит в том, чтобы обеспечить эффективность процесса формирования и расходования денежных средств,

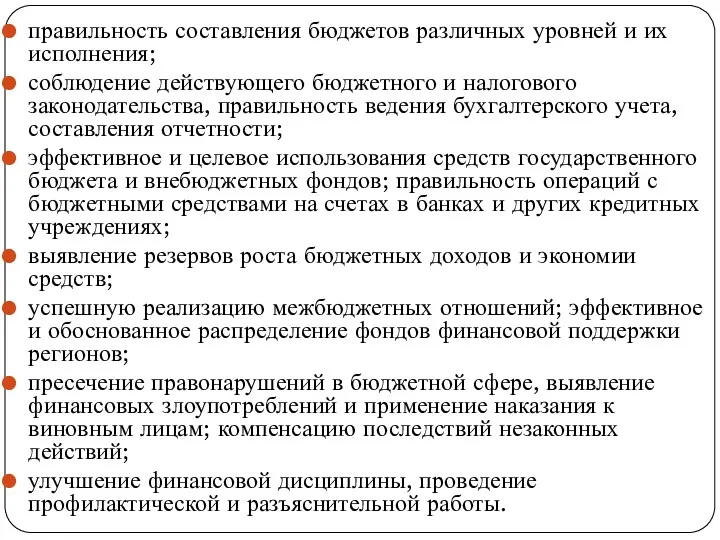

- 7. правильность составления бюджетов различных уровней и их исполнения; соблюдение действующего бюджетного и налогового законодательства, правильность ведения

- 8. Объект финансового контроля денежные, распределительные процессы при формировании и использовании финансовых ресурсов на всех уровнях бюджетной

- 9. Объектом финансового контроля является бюджетная система и бюджетный процесс. Он распространяется и на негосударственный сектор экономики.

- 10. Формы и методы финансового контроля Успешная реализация контрольных мероприятий зависит от того, насколько они соответствуют сложившейся

- 11. Финансовый контроль осуществляется на всех этапах бюджетного процесса. В зависимости от периода проведения он классифицируется следующим

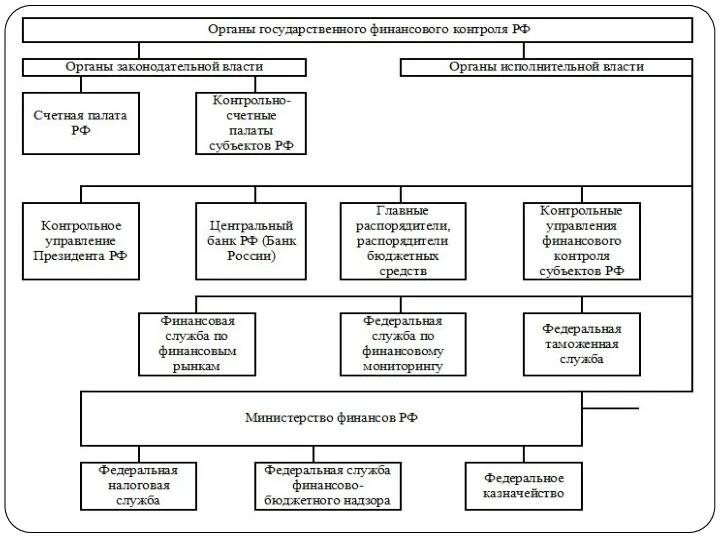

- 13. Органы государственного или муниципального финансового контроля - Счетная палата РФ; - контрольные и финансовые органы исполнительной

- 14. 1) Контрольное управление президента РФ ( структурное подразделение Администрации Президента). Деятельность регулируется Указом президента РФ от

- 15. Контрольное управление президента РФ Подчиняется непосредственно президенту РФ, но взаимодействует со всеми органами исполнительной власти. Начальник

- 16. Задачи Контрольного управления контроль и проверка исполнения государственными органами исполнительной власти, а также организациями федеральных законов,

- 17. Финансовый контроль, осуществляемый Счетной палатой РФ Деятельность счетной палаты регулируется ФЗ №4-ФЗ «О счетной палате РФ»,

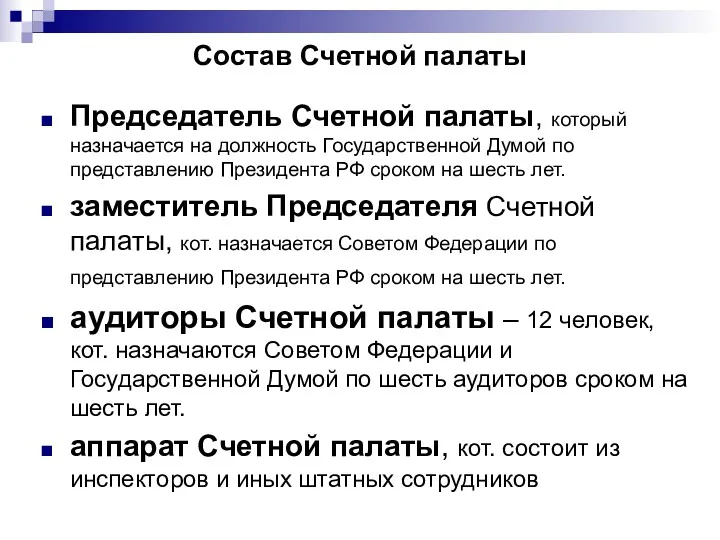

- 18. Состав Счетной палаты Председатель Счетной палаты, который назначается на должность Государственной Думой по представлению Президента РФ

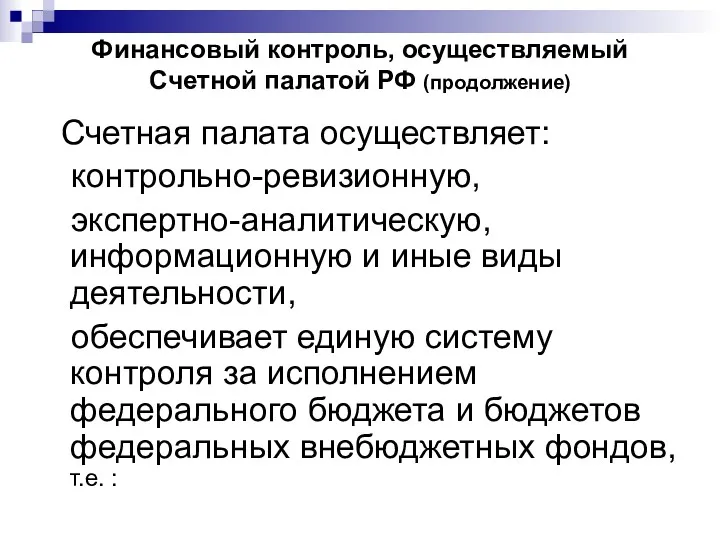

- 19. Финансовый контроль, осуществляемый Счетной палатой РФ (продолжение) Счетная палата осуществляет: контрольно-ревизионную, экспертно-аналитическую, информационную и иные виды

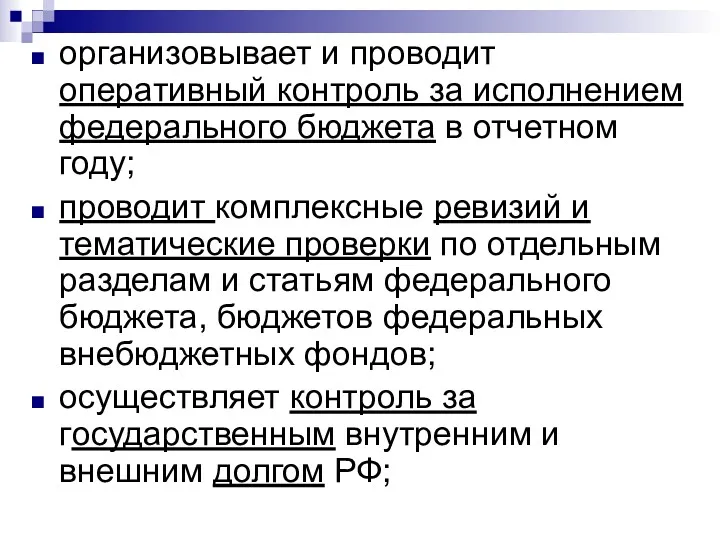

- 20. организовывает и проводит оперативный контроль за исполнением федерального бюджета в отчетном году; проводит комплексные ревизий и

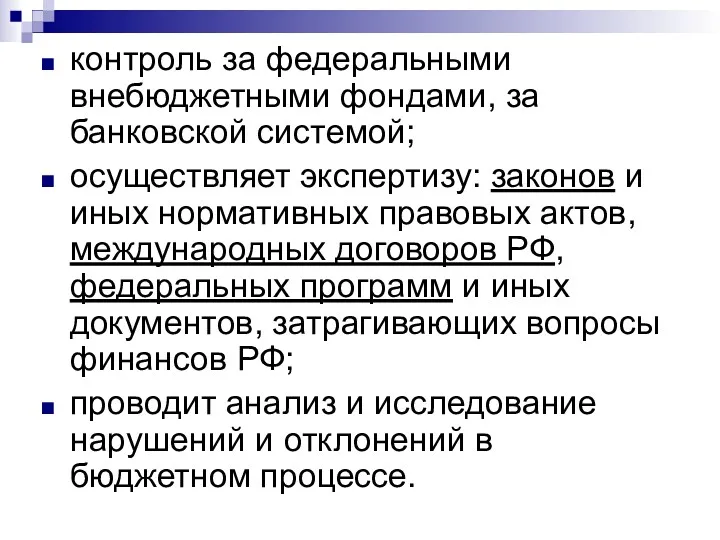

- 21. контроль за федеральными внебюджетными фондами, за банковской системой; осуществляет экспертизу: законов и иных нормативных правовых актов,

- 22. Финансовый контроль, осуществляемый Министерством финансов РФ деятельность МинФина регулируется: - Постановлением от 30 июня 2004 г.

- 23. Министерство финансов Российской Федерации (Минфин России) - федеральный орган исполнительной власти, осуществляющий функции по выработке государственной

- 24. МинФин России возглавляет Министр, назначаемый и освобождаемый от должности Президентом РФ. Министр имеет заместителей назначаемых на

- 25. Задачи Минфина в фин.контроле Министерство финансов РФ осуществляет внутренний контроль за использованием бюджетных средств главными распорядителями,

- 26. Финансовый контроль, осуществляемый Министерством финансов РФ (продолжение) - координацию и контроль деятельности находящихся в его ведении

- 27. Финансовый контроль, осуществляемый Федеральным казначейством Деятельность федерального Казначейства регулирует: Постановление Правительства РФ от 1 декабря 2004

- 28. Федеральное казначейство осуществляет предварительный и текущий контроль за: - ведением операций с бюджетными средствами; - деятельностью

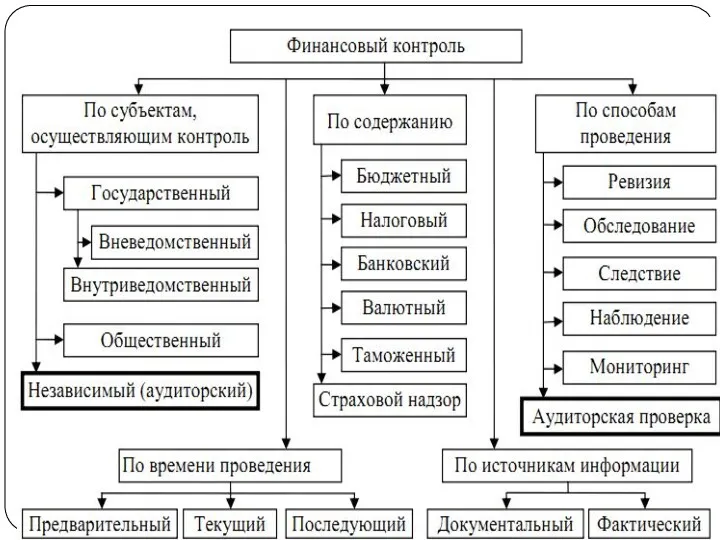

- 29. Классификация финансового контроля По времени проведения: 1) предварительный; 2) текущий контроль; 3) последующий контроль. По форме

- 30. Классификация финансового контроля (продолжение) по субъектам контроля: Президентский финансовый контроль; Контроль представительных органов власти; Контроль исполнительных

- 31. Классификация финансового контроля (продолжение) По сфере финансовой деятельности: бюджетный контроль; налоговый контроль; валютный контроль; кредитный; страховой

- 32. Классификация финансового контроля (продолжение) по методам проведения: проверки; обследование; надзор; анализ финансовой деятельности; наблюдение (мониторинг); ревизия.

- 34. Принципы организации финансового контроля: независимость, объективность, компетентность, гласность.

- 35. Принципы организации финансового контроля (продолжение) : Из базовых принципов вытекают другие, носящие прикладной характер: результативность, четкость,

- 36. Финансовый контроль эффективен тогда, когда он является комплексным. Различные участники бюджетного процесса выполняют различные функции, они

- 37. Для осуществления контроля могут использоваться различные методы, к числу которых относятся: а) проверки, которые подразделяются на

- 38. в) экономический анализ, который предполагает анализ исполнения доходной и расходной части бюджета, а также смет бюджетополучателей.

- 39. Органы государственного финансового контроля В рамках бюджетного процесса многие его участники наделяются контрольными функциями. Эти полномочия

- 40. Важной формой финансового контроля является парламентский контроль. В соответствии с Бюджетным кодексом законодательные (представительные) органы власти

- 41. производить в министерствах и ведомствах, на предприятиях, в учреждениях и организациях, в банках и иных финансово-кредитных

- 42. изымать документы, свидетельствующие о нарушениях порядка исполнения бюджета и внебюджетных фондов; выдавать предписания о взыскании бюджетных

- 44. Скачать презентацию

Государственный финансовый контроль –

комплексная и целенаправленная система экономико – правовых

Государственный финансовый контроль –

комплексная и целенаправленная система экономико – правовых

Под финансовым контролем понимается система мероприятий по проверке законности, целесообразности и

Под финансовым контролем понимается система мероприятий по проверке законности, целесообразности и

Государственный финансовый контроль –

контроль со стороны государства за формированием

Государственный финансовый контроль –

контроль со стороны государства за формированием

Значение финансового контроля возросло в период перехода к рыночной экономике. В

Значение финансового контроля возросло в период перехода к рыночной экономике. В

Основное назначение финансового контроля состоит в том, чтобы обеспечить эффективность процесса

Основное назначение финансового контроля состоит в том, чтобы обеспечить эффективность процесса

правильность составления бюджетов различных уровней и их исполнения;

соблюдение действующего бюджетного и

правильность составления бюджетов различных уровней и их исполнения;

соблюдение действующего бюджетного и

Объект финансового контроля

денежные,

распределительные процессы

при формировании и использовании финансовых

Объект финансового контроля

денежные,

распределительные процессы

при формировании и использовании финансовых

Объектом финансового контроля является бюджетная система и бюджетный процесс.

Он распространяется

Объектом финансового контроля является бюджетная система и бюджетный процесс.

Он распространяется

Формы и методы финансового контроля

Успешная реализация контрольных мероприятий зависит от того,

Формы и методы финансового контроля

Успешная реализация контрольных мероприятий зависит от того,

Финансовый контроль осуществляется на всех этапах бюджетного процесса. В зависимости от

Финансовый контроль осуществляется на всех этапах бюджетного процесса. В зависимости от

Органы государственного или муниципального финансового контроля

- Счетная палата РФ;

- контрольные и

Органы государственного или муниципального финансового контроля

- Счетная палата РФ;

- контрольные и

1) Контрольное управление президента РФ ( структурное подразделение Администрации Президента).

Деятельность регулируется

1) Контрольное управление президента РФ ( структурное подразделение Администрации Президента).

Деятельность регулируется

Контрольное управление президента РФ

Подчиняется непосредственно президенту РФ, но взаимодействует со

Контрольное управление президента РФ

Подчиняется непосредственно президенту РФ, но взаимодействует со

Задачи Контрольного управления

контроль и проверка исполнения государственными органами исполнительной власти, а

Задачи Контрольного управления

контроль и проверка исполнения государственными органами исполнительной власти, а

Финансовый контроль, осуществляемый Счетной палатой РФ

Деятельность счетной палаты регулируется ФЗ №4-ФЗ

Финансовый контроль, осуществляемый Счетной палатой РФ

Деятельность счетной палаты регулируется ФЗ №4-ФЗ

Состав Счетной палаты

Председатель Счетной палаты, который назначается на должность Государственной Думой

Состав Счетной палаты

Председатель Счетной палаты, который назначается на должность Государственной Думой

Финансовый контроль, осуществляемый Счетной палатой РФ (продолжение)

Счетная палата осуществляет:

контрольно-ревизионную,

Финансовый контроль, осуществляемый Счетной палатой РФ (продолжение)

Счетная палата осуществляет:

контрольно-ревизионную,

организовывает и проводит оперативный контроль за исполнением федерального бюджета в отчетном

организовывает и проводит оперативный контроль за исполнением федерального бюджета в отчетном

контроль за федеральными внебюджетными фондами, за банковской системой;

осуществляет экспертизу: законов и

контроль за федеральными внебюджетными фондами, за банковской системой;

осуществляет экспертизу: законов и

Финансовый контроль, осуществляемый Министерством финансов РФ

деятельность МинФина регулируется:

- Постановлением

Финансовый контроль, осуществляемый Министерством финансов РФ

деятельность МинФина регулируется:

- Постановлением

Министерство финансов Российской Федерации (Минфин России)

- федеральный орган исполнительной власти,

Министерство финансов Российской Федерации (Минфин России)

- федеральный орган исполнительной власти,

МинФин России возглавляет Министр, назначаемый и освобождаемый от должности Президентом РФ.

Министр

МинФин России возглавляет Министр, назначаемый и освобождаемый от должности Президентом РФ.

Министр

Задачи Минфина в фин.контроле

Министерство финансов РФ осуществляет внутренний контроль за использованием

Задачи Минфина в фин.контроле

Министерство финансов РФ осуществляет внутренний контроль за использованием

Финансовый контроль, осуществляемый Министерством финансов РФ (продолжение)

- координацию и контроль деятельности

Финансовый контроль, осуществляемый Министерством финансов РФ (продолжение)

- координацию и контроль деятельности

Финансовый контроль, осуществляемый Федеральным казначейством

Деятельность федерального Казначейства регулирует: Постановление Правительства

Финансовый контроль, осуществляемый Федеральным казначейством

Деятельность федерального Казначейства регулирует: Постановление Правительства

Федеральное казначейство

осуществляет предварительный и текущий контроль за:

- ведением

Федеральное казначейство

осуществляет предварительный и текущий контроль за:

- ведением

Классификация финансового контроля

По времени проведения:

1) предварительный;

2) текущий контроль;

Классификация финансового контроля

По времени проведения:

1) предварительный;

2) текущий контроль;

Классификация финансового

контроля (продолжение)

по субъектам контроля:

Президентский финансовый контроль;

Контроль

Классификация финансового

контроля (продолжение)

по субъектам контроля:

Президентский финансовый контроль;

Контроль

Классификация финансового

контроля (продолжение)

По сфере финансовой деятельности:

бюджетный контроль;

налоговый контроль;

валютный

Классификация финансового

контроля (продолжение)

По сфере финансовой деятельности:

бюджетный контроль;

налоговый контроль;

валютный

Классификация финансового

контроля (продолжение)

по методам проведения:

проверки;

обследование;

надзор;

анализ финансовой

Классификация финансового

контроля (продолжение)

по методам проведения:

проверки;

обследование;

надзор;

анализ финансовой

Принципы организации финансового контроля:

независимость,

объективность,

компетентность,

гласность.

Принципы организации финансового контроля:

независимость,

объективность,

компетентность,

гласность.

Принципы организации финансового контроля (продолжение) :

Из базовых принципов вытекают другие,

Принципы организации финансового контроля (продолжение) :

Из базовых принципов вытекают другие,

Финансовый контроль эффективен тогда, когда он является комплексным. Различные участники бюджетного

Финансовый контроль эффективен тогда, когда он является комплексным. Различные участники бюджетного

Для осуществления контроля могут использоваться различные методы, к числу которых относятся:

а)

Для осуществления контроля могут использоваться различные методы, к числу которых относятся:

а)

в) экономический анализ, который предполагает анализ исполнения доходной и расходной части

в) экономический анализ, который предполагает анализ исполнения доходной и расходной части

Органы государственного финансового контроля

В рамках бюджетного процесса многие его участники наделяются

Органы государственного финансового контроля

В рамках бюджетного процесса многие его участники наделяются

Важной формой финансового контроля является парламентский контроль. В соответствии с Бюджетным

Важной формой финансового контроля является парламентский контроль. В соответствии с Бюджетным

производить в министерствах и ведомствах, на предприятиях, в учреждениях и организациях,

производить в министерствах и ведомствах, на предприятиях, в учреждениях и организациях,

изымать документы, свидетельствующие о нарушениях порядка исполнения бюджета и внебюджетных фондов;

выдавать

изымать документы, свидетельствующие о нарушениях порядка исполнения бюджета и внебюджетных фондов;

выдавать

Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) Обновленный ФГОС основного общего образования

Обновленный ФГОС основного общего образования Методология таможенной статистики

Методология таможенной статистики Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Формирование госбюджета. Экономика государственного и муниципального сектора

Формирование госбюджета. Экономика государственного и муниципального сектора Основы казначейского сопровождения. Виды целевых средств, подлежащих казначейскому сопровождению

Основы казначейского сопровождения. Виды целевых средств, подлежащих казначейскому сопровождению Бюджетный федерализм и межбюджетные отношения

Бюджетный федерализм и межбюджетные отношения Налоги и налогообложение. (Темы 18-21)

Налоги и налогообложение. (Темы 18-21) Налоговое право

Налоговое право Изменение сроков уплаты налогов и сборов и последствия таких изменений

Изменение сроков уплаты налогов и сборов и последствия таких изменений Проект бюджета городского округа Судак на 2015 год

Проект бюджета городского округа Судак на 2015 год Администрация муниципального района Бабынинский район. Бюджет для граждан 2022

Администрация муниципального района Бабынинский район. Бюджет для граждан 2022 Семейный бюджет. (3 класс)

Семейный бюджет. (3 класс) Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Финансирование бизнеса

Финансирование бизнеса Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности Сущность, цели, задачи, функции и базовые концепции финансового менеджмента. Лекция 1

Сущность, цели, задачи, функции и базовые концепции финансового менеджмента. Лекция 1 Инвестиции в деривативы

Инвестиции в деривативы Основы аудита. Аудиторские доказательства

Основы аудита. Аудиторские доказательства Управление проектными рисками. Проектное финансирование. (Лекция 15)

Управление проектными рисками. Проектное финансирование. (Лекция 15) Организация налогового учета для целей налогообложения прибыли

Организация налогового учета для целей налогообложения прибыли Виды ценных бумаг акции. (Тема 3)

Виды ценных бумаг акции. (Тема 3) Валютный рынок и валютные операции

Валютный рынок и валютные операции Бюджет для граждан

Бюджет для граждан Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет