- Временная оценка денежных потоков. (Лекция 3)

Содержание

- 2. Простой и сложный проценты При простом проценте ставка начисляется на первоначально вложенную сумму инвестиций. При сложном

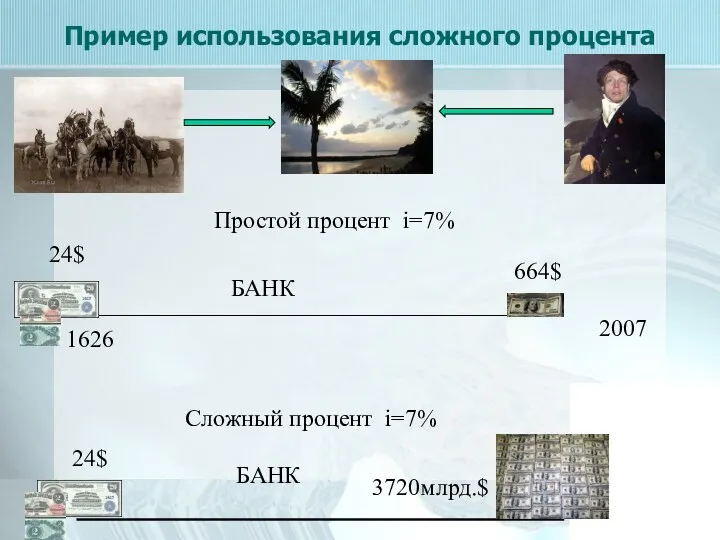

- 3. Пример использования сложного процента В 1626 году индейцы продали остров Манхэттен Питеру Миньюту за товары, стоимостью

- 4. Пример использования сложного процента 1626 24$ 664$ 2007 Простой процент i=7% 24$ 3720млрд.$ БАНК БАНК Сложный

- 5. Накопление и дисконтирование Основными операциями, которые позволяют сопоставлять деньги в разное время, являются операции накопления и

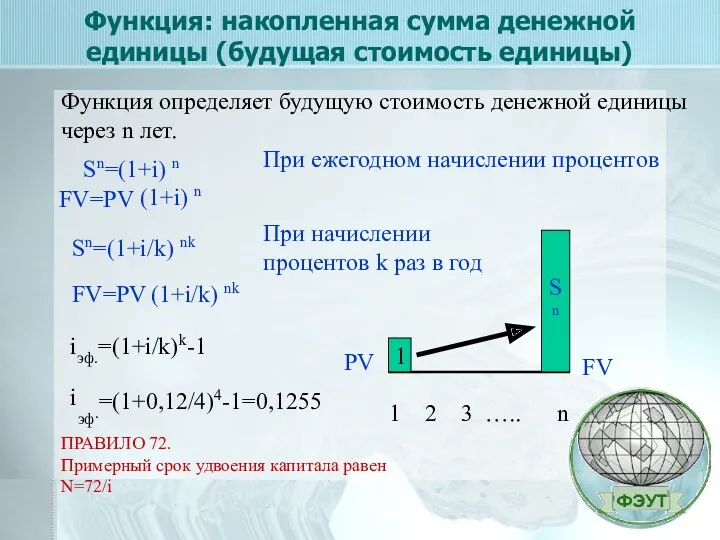

- 6. Функция: накопленная сумма денежной единицы (будущая стоимость единицы) Функция определяет будущую стоимость денежной единицы через n

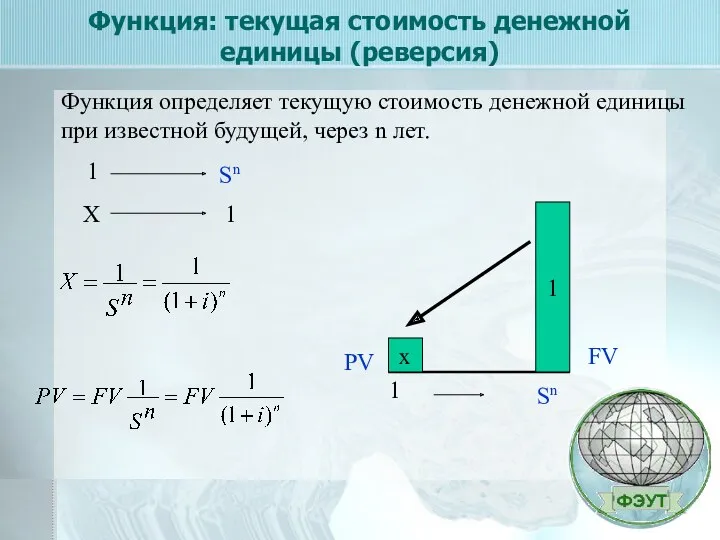

- 7. Функция: текущая стоимость денежной единицы (реверсия) Функция определяет текущую стоимость денежной единицы при известной будущей, через

- 8. Текущая и будущая стоимости аннуитета Аннуитет – серия равновеликих платежей, отстоящих один от другого на один

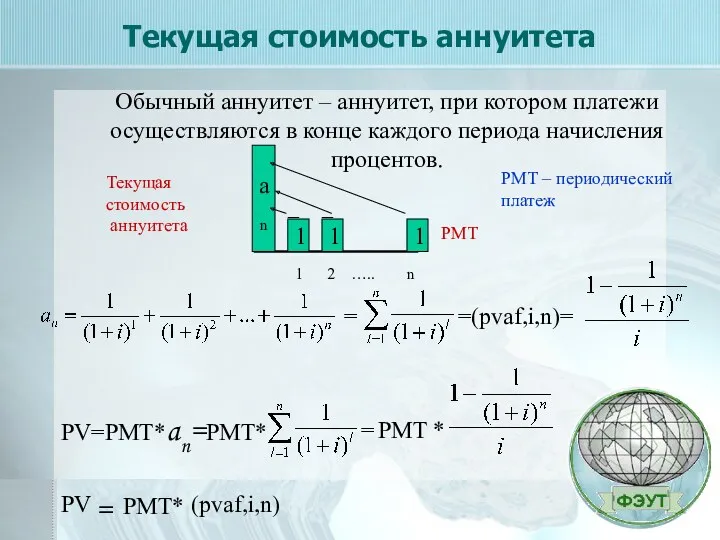

- 9. Текущая стоимость аннуитета Обычный аннуитет – аннуитет, при котором платежи осуществляются в конце каждого периода начисления

- 10. Текущая стоимость авансового аннуитета Авансовый аннуитет – аннуитет, при котором платежи осуществляются в начале каждого периода

- 11. Амортизационные платежи Амортизационные платежи – регулярные равномерные платежи в счет погашения кредита. 1 x x x

- 12. Будущая стоимость аннуитета. Накопление денежной единицы за период. Определяется будущая стоимость серии равномерных равновеликих платежей. 1

- 13. Будущая стоимость аннуитета. Накопление денежной единицы за период.

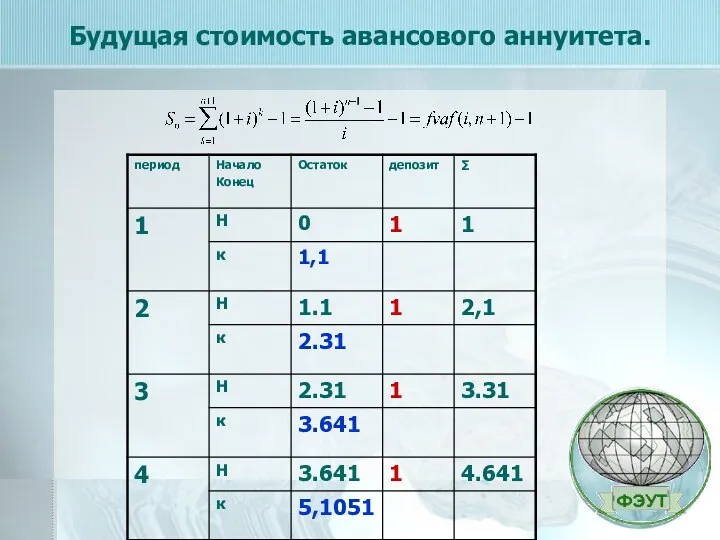

- 14. Будущая стоимость авансового аннуитета.

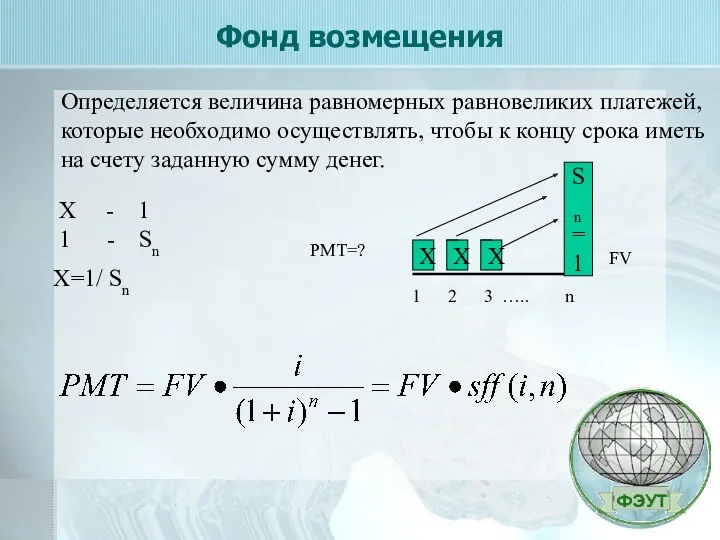

- 15. Фонд возмещения Определяется величина равномерных равновеликих платежей, которые необходимо осуществлять, чтобы к концу срока иметь на

- 16. http://ozenka.ucoz.ru/index/6funkz/0-57 http://www.nwsa.ru/

- 18. Скачать презентацию

Простой и сложный проценты

При простом проценте ставка начисляется на первоначально вложенную

Простой и сложный проценты

При простом проценте ставка начисляется на первоначально вложенную

Пример использования сложного процента

В 1626 году индейцы продали остров Манхэттен Питеру

Пример использования сложного процента

В 1626 году индейцы продали остров Манхэттен Питеру

Пример использования сложного процента

1626

24$

664$

2007

Простой процент i=7%

24$

3720млрд.$

БАНК

БАНК

Сложный процент i=7%

Пример использования сложного процента

1626

24$

664$

2007

Простой процент i=7%

24$

3720млрд.$

БАНК

БАНК

Сложный процент i=7%

Накопление и дисконтирование

Основными операциями, которые позволяют сопоставлять деньги в разное время,

Накопление и дисконтирование

Основными операциями, которые позволяют сопоставлять деньги в разное время,

Функция: накопленная сумма денежной единицы (будущая стоимость единицы)

Функция определяет будущую стоимость

Функция: накопленная сумма денежной единицы (будущая стоимость единицы)

Функция определяет будущую стоимость

Функция: текущая стоимость денежной единицы (реверсия)

Функция определяет текущую стоимость денежной единицы

Функция: текущая стоимость денежной единицы (реверсия)

Функция определяет текущую стоимость денежной единицы

Текущая и будущая стоимости аннуитета

Аннуитет – серия равновеликих платежей, отстоящих один

Текущая и будущая стоимости аннуитета

Аннуитет – серия равновеликих платежей, отстоящих один

Текущая стоимость аннуитета

Обычный аннуитет – аннуитет, при котором платежи осуществляются в

Текущая стоимость аннуитета

Обычный аннуитет – аннуитет, при котором платежи осуществляются в

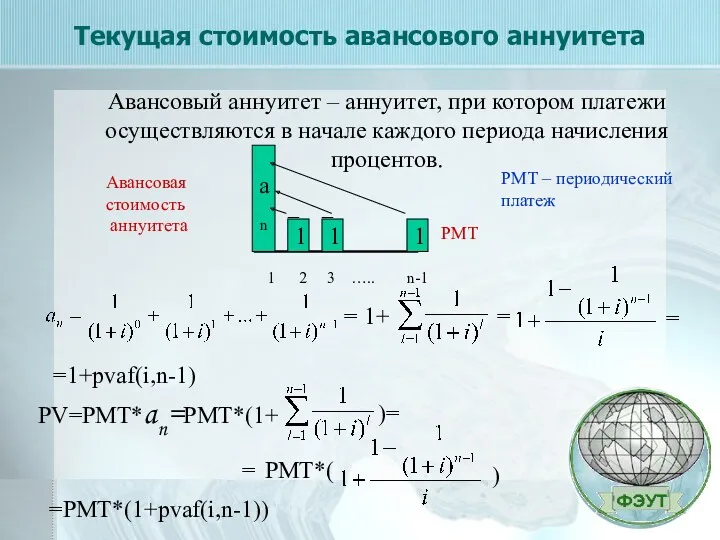

Текущая стоимость авансового аннуитета

Авансовый аннуитет – аннуитет, при котором платежи осуществляются

Текущая стоимость авансового аннуитета

Авансовый аннуитет – аннуитет, при котором платежи осуществляются

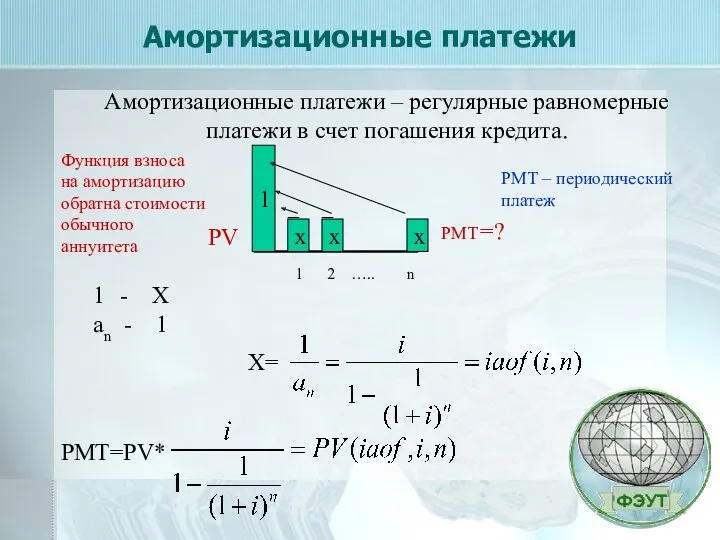

Амортизационные платежи

Амортизационные платежи – регулярные равномерные платежи в счет погашения кредита.

Амортизационные платежи

Амортизационные платежи – регулярные равномерные платежи в счет погашения кредита.

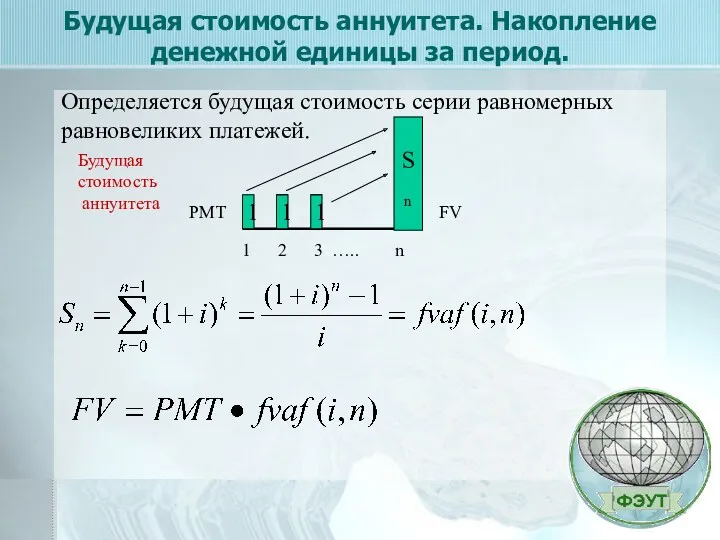

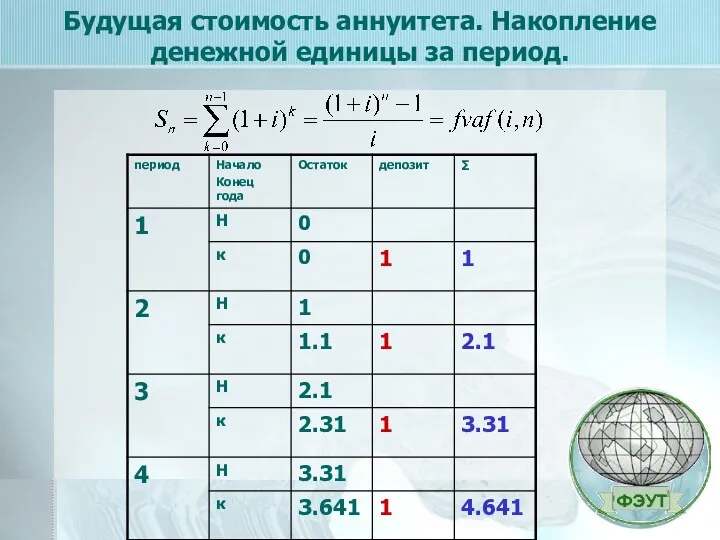

Будущая стоимость аннуитета. Накопление денежной единицы за период.

Определяется будущая стоимость серии

Будущая стоимость аннуитета. Накопление денежной единицы за период.

Определяется будущая стоимость серии

Будущая стоимость аннуитета. Накопление денежной единицы за период.

Будущая стоимость аннуитета. Накопление денежной единицы за период.

Будущая стоимость авансового аннуитета.

Будущая стоимость авансового аннуитета.

Фонд возмещения

Определяется величина равномерных равновеликих платежей, которые необходимо осуществлять, чтобы к

Фонд возмещения

Определяется величина равномерных равновеликих платежей, которые необходимо осуществлять, чтобы к

http://ozenka.ucoz.ru/index/6funkz/0-57

http://www.nwsa.ru/

http://ozenka.ucoz.ru/index/6funkz/0-57

http://www.nwsa.ru/

Рынок ценных бумаг

Рынок ценных бумаг Стоимость и структура капитала корпорации. (Тема 9)

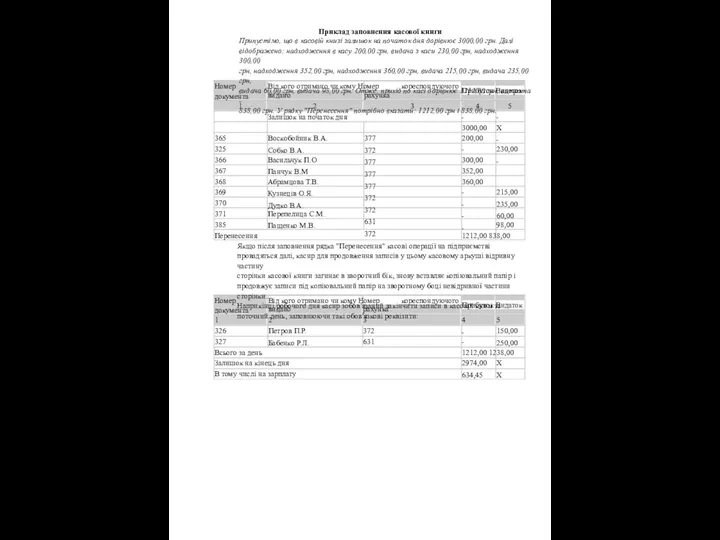

Стоимость и структура капитала корпорации. (Тема 9) Приклад заповнення касової книги

Приклад заповнення касової книги Бухгалтерский учет для организаций общественного питания

Бухгалтерский учет для организаций общественного питания Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан Оффшорные зоны

Оффшорные зоны Семейная экономика

Семейная экономика Права и обязанности страхователей, застрахованных лиц, федеральных органов гос.власти по обязательному пенсионному страхованию

Права и обязанности страхователей, застрахованных лиц, федеральных органов гос.власти по обязательному пенсионному страхованию Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Финансовая система России

Финансовая система России Понятие бухгалтерского учёта

Понятие бухгалтерского учёта Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы

Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы Наш розумний дім

Наш розумний дім Основи побудови фінансово обліку

Основи побудови фінансово обліку Медицинское страхование

Медицинское страхование Депозитный портфель и депозитная политика коммерческого банка

Депозитный портфель и депозитная политика коммерческого банка Получение банковской лицензии

Получение банковской лицензии Финансовые институты. Ценные бумаги. Фондовый рынок

Финансовые институты. Ценные бумаги. Фондовый рынок Понятие денег и их роль в экономике

Понятие денег и их роль в экономике Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора Програма підтримки органів виконавчої влади Сокальського району

Програма підтримки органів виконавчої влади Сокальського району Фактическое исполнение инвестиционной программы

Фактическое исполнение инвестиционной программы Контроль качества аудита. (Тема 8)

Контроль качества аудита. (Тема 8) Способы принудительного исполнения налоговой обязанности

Способы принудительного исполнения налоговой обязанности Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Финансовые инструменты

Финансовые инструменты Оплата труда

Оплата труда