- Бухгалтерский учет для организаций общественного питания

Содержание

- 2. Для успешной работы предприятий общественного питания, независимо от типа (рестораны, кафе, бары, закусочные, магазины-кулинарии) и класса

- 3. ОСНОВНЫЕ ЦЕЛИ БУХГАЛТЕРСКОГО УЧЕТА : Организация правильного учета на предприятиях общественного питания и контроля за движением

- 4. Бухгалтерский учет предприятия общественного питания в любой организации основан на общих принципах и положениях действующего законодательства

- 5. В бухгалтерии для учета продуктов могут применяться два метода: количественно-суммовой и оперативно-суммовой (сальдовый). количественно- суммовой оперативно-суммовой

- 6. При первом методе на каждый сорт и цену продукта открывают карточки учета, что является дублированием складского

- 7. При сальдовом методе бухгалтерия ведет учет продуктов (товаров) только в стоимостном выражении, а учет по наименованию,

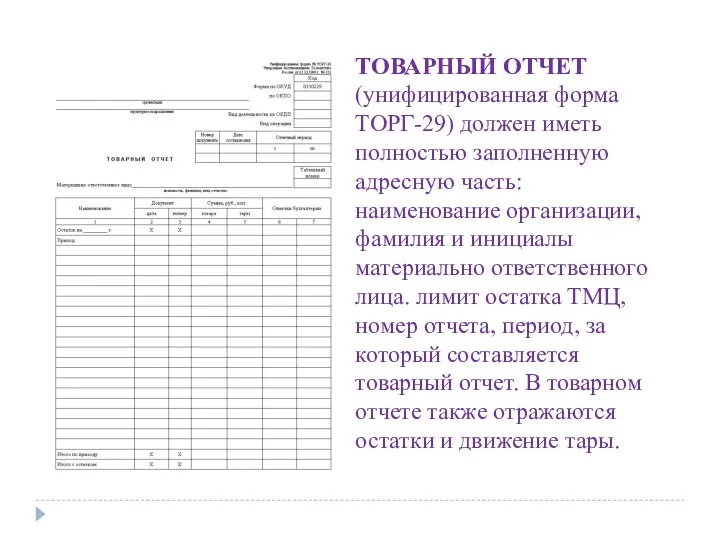

- 8. ТОВАРНЫЙ ОТЧЕТ (унифицированная форма ТОРГ-29) должен иметь полностью заполненную адресную часть: наименование организации, фамилия и инициалы

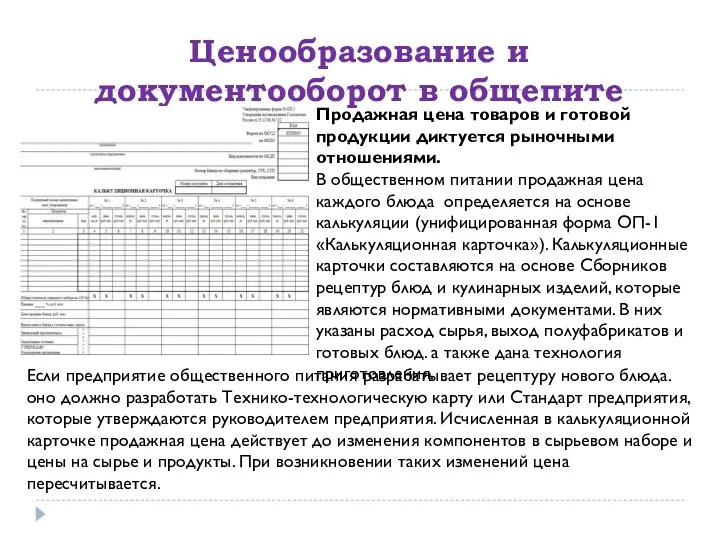

- 9. Ценообразование и документооборот в общепите Продажная цена товаров и готовой продукции диктуется рыночными отношениями. В общественном

- 10. Учет сырья и товаров на предприятиях массового питания При наличии кладовой в предприятиях общественного питания продукты

- 11. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОБЩЕСТВЕННОГО ПИТАНИЯ . В себестоимость продукции (работ, услуг) включаются: 1) затраты, непосредственно связанные

- 12. АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА. Готовое решение для ведения полноценного бухгалтерского, налогового, производственного и складского учета на любом

- 13. АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА. Готовое решение для ведения полноценного бухгалтерского, налогового, производственного и складского учета на любом

- 14. АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА.

- 15. РЕЗУЛЬТАТЫ АВТОМАТИЗАЦИИ Уменьшение трудозатрат на ведение таких операций общепита, как калькуляция блюд, формирование плана-меню, выпуск продукции,

- 16. Литература: Потапова И.И. Калькуляция и учет :учеб Пособия: Допущено Минобразованием России .- 5-е изд., 2009 –

- 18. Скачать презентацию

Для успешной работы предприятий общественного питания, независимо от типа (рестораны, кафе, бары,

Для успешной работы предприятий общественного питания, независимо от типа (рестораны, кафе, бары,

ОСНОВНЫЕ ЦЕЛИ БУХГАЛТЕРСКОГО УЧЕТА :

Организация правильного учета на предприятиях общественного питания и контроля

ОСНОВНЫЕ ЦЕЛИ БУХГАЛТЕРСКОГО УЧЕТА :

Организация правильного учета на предприятиях общественного питания и контроля

Бухгалтерский учет предприятия общественного питания в любой организации основан на общих принципах и положениях

Бухгалтерский учет предприятия общественного питания в любой организации основан на общих принципах и положениях

В бухгалтерии для учета продуктов могут применяться два метода: количественно-суммовой и

В бухгалтерии для учета продуктов могут применяться два метода: количественно-суммовой и

При первом методе на каждый сорт и цену продукта открывают карточки

При первом методе на каждый сорт и цену продукта открывают карточки

При сальдовом методе бухгалтерия ведет учет продуктов (товаров) только в стоимостном

При сальдовом методе бухгалтерия ведет учет продуктов (товаров) только в стоимостном

ТОВАРНЫЙ ОТЧЕТ (унифицированная форма ТОРГ-29) должен иметь полностью заполненную адресную часть:

ТОВАРНЫЙ ОТЧЕТ (унифицированная форма ТОРГ-29) должен иметь полностью заполненную адресную часть:

Ценообразование и документооборот в общепите

Продажная цена товаров и готовой продукции диктуется

Ценообразование и документооборот в общепите

Продажная цена товаров и готовой продукции диктуется

Учет сырья и товаров на предприятиях массового питания

При наличии кладовой в

Учет сырья и товаров на предприятиях массового питания

При наличии кладовой в

КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОБЩЕСТВЕННОГО ПИТАНИЯ

.

В себестоимость продукции (работ, услуг) включаются:

1)

КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОБЩЕСТВЕННОГО ПИТАНИЯ

.

В себестоимость продукции (работ, услуг) включаются:

1)

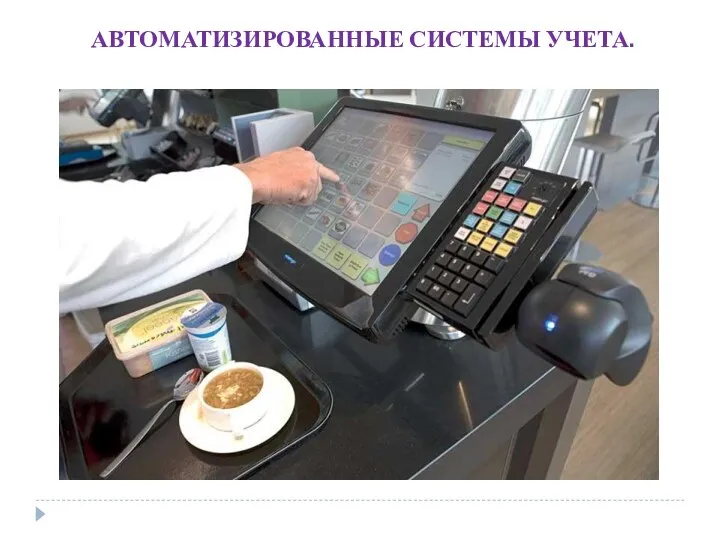

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА.

Готовое решение для ведения полноценного бухгалтерского, налогового, производственного

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА. Готовое решение для ведения полноценного бухгалтерского, налогового, производственного

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА.

Готовое решение для ведения полноценного бухгалтерского, налогового, производственного

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА. Готовое решение для ведения полноценного бухгалтерского, налогового, производственного

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА.

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УЧЕТА.

РЕЗУЛЬТАТЫ АВТОМАТИЗАЦИИ

Уменьшение трудозатрат на ведение таких операций общепита, как калькуляция блюд,

РЕЗУЛЬТАТЫ АВТОМАТИЗАЦИИ

Уменьшение трудозатрат на ведение таких операций общепита, как калькуляция блюд,

Литература:

Потапова И.И. Калькуляция и учет :учеб Пособия: Допущено Минобразованием России .-

Литература:

Потапова И.И. Калькуляция и учет :учеб Пособия: Допущено Минобразованием России .-

Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Региональные программы государственных гарантий в сфере здравоохранения

Региональные программы государственных гарантий в сфере здравоохранения Проблемы расчета внешнего износа промышленных предприятий

Проблемы расчета внешнего износа промышленных предприятий Banking. History of banks

Banking. History of banks Учет основных средств организации

Учет основных средств организации Анализ собственного и заемного капитала

Анализ собственного и заемного капитала Налоговое регулирование предпринимательской деятельности

Налоговое регулирование предпринимательской деятельности Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ

Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ Банковские союзы и ассоциации, как элемент национальной банковской системы

Банковские союзы и ассоциации, как элемент национальной банковской системы Finance transformation controllers. Induction course

Finance transformation controllers. Induction course Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Транспортный налог в Челябинской области на 2016 год

Транспортный налог в Челябинской области на 2016 год Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Кредитная система России конца 19 - начала 20 века

Кредитная система России конца 19 - начала 20 века Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Сбер. Простые правила использования карты

Сбер. Простые правила использования карты Виды и элементы налогов

Виды и элементы налогов Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Бюджет для граждан

Бюджет для граждан Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия История возникновения и развития аудита

История возникновения и развития аудита Организация аудиторской проверки по международным стандартам аудита

Организация аудиторской проверки по международным стандартам аудита Валютный контроль для малого бизнеса

Валютный контроль для малого бизнеса Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника

Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника