- Организация аудиторской проверки по международным стандартам аудита

Содержание

- 2. МСА 200 «Цель и общие принципы аудита финансовой отчетности» ISA 200 «Overall Objectives of the Independent

- 3. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Цель аудита финансовой отчетности – предоставление аудитору

- 4. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Задание, обеспечивающее уверенность – это задание, в

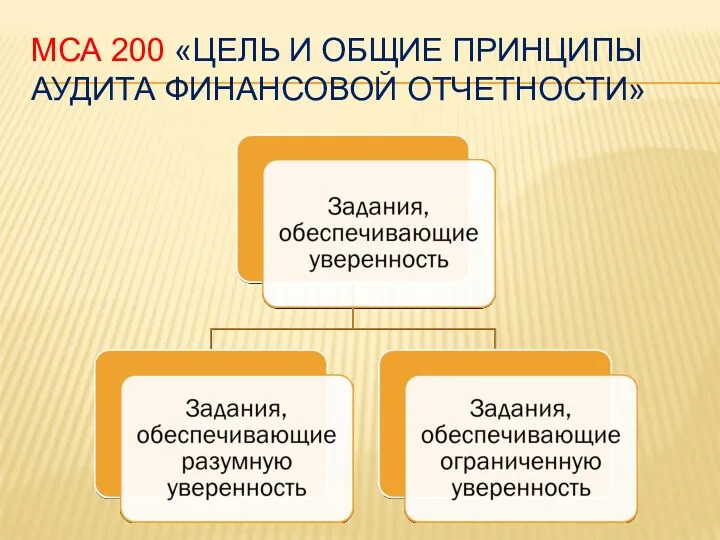

- 5. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

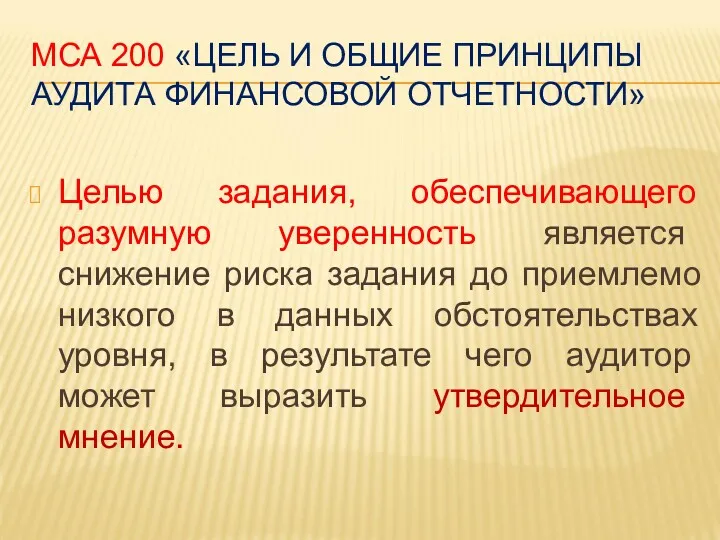

- 6. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Целью задания, обеспечивающего разумную уверенность является снижение

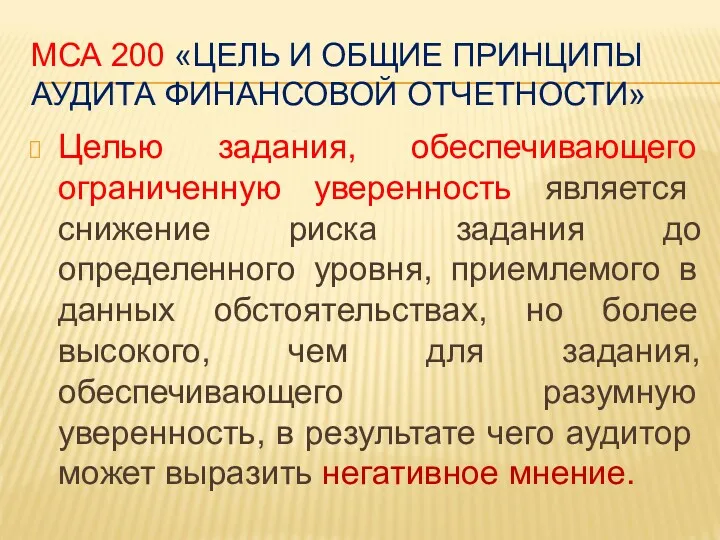

- 7. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Целью задания, обеспечивающего ограниченную уверенность является снижение

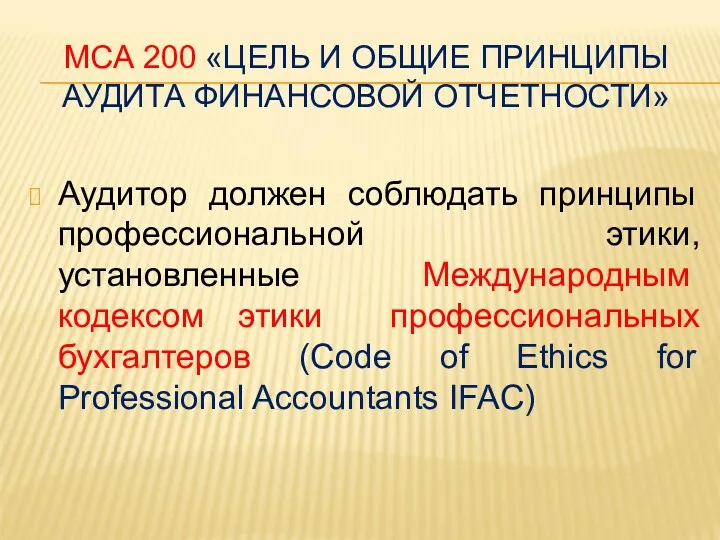

- 8. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Аудитор должен соблюдать принципы профессиональной этики, установленные

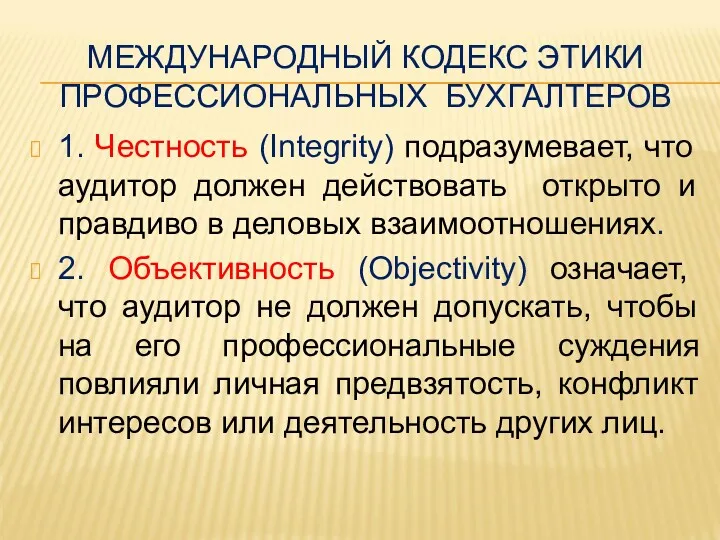

- 9. МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ 1. Честность (Integrity) подразумевает, что аудитор должен действовать открыто и правдиво

- 10. МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ 3. Профессиональная компетентность и должная тщательность (Professional Competence and Due Care)

- 11. МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ 4. Конфиденциальность (Confidentiality) означает, что аудитор должен обеспечить неразглашение информации о

- 12. МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ 5. Профессиональное поведение (Professional Behavior) означает, что аудитор должен избегать любых

- 13. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Аудитор должен планировать и проводить аудит с

- 14. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Разумная уверенность – уверенность аудитора в том,

- 15. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Аудиторский риск – риск того, что аудитор

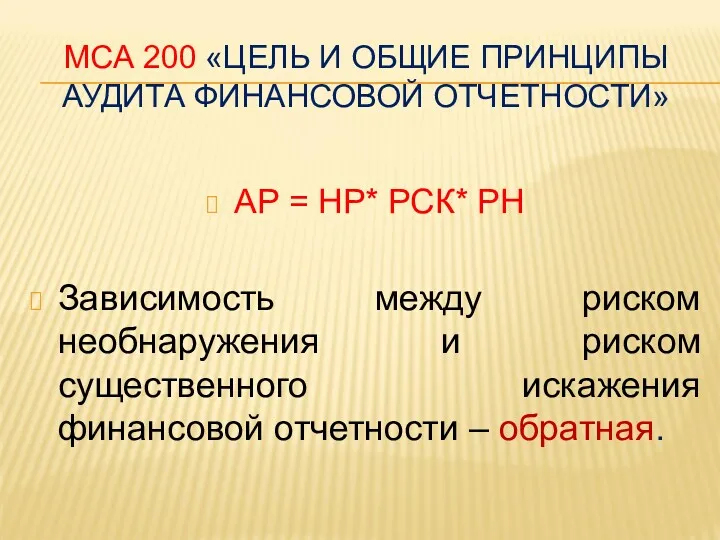

- 17. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» АР = НР* РСК* РН Зависимость между

- 18. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» 1. Риск существенного искажения финансовой отчетности –

- 19. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» 1.2. Риск средств контроля – риск того,

- 20. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Оценка аудиторского риска: - высокий риск, -

- 21. МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Аудитор снижает аудиторский риск, разрабатывая и выполняя

- 22. МСА 210 «Условия договоренностей об аудите» ISA 210 «Agreeing the Terms of Audit Engagements»

- 23. МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ» Основой отношений между аудитором и клиентом является письмо о проведении

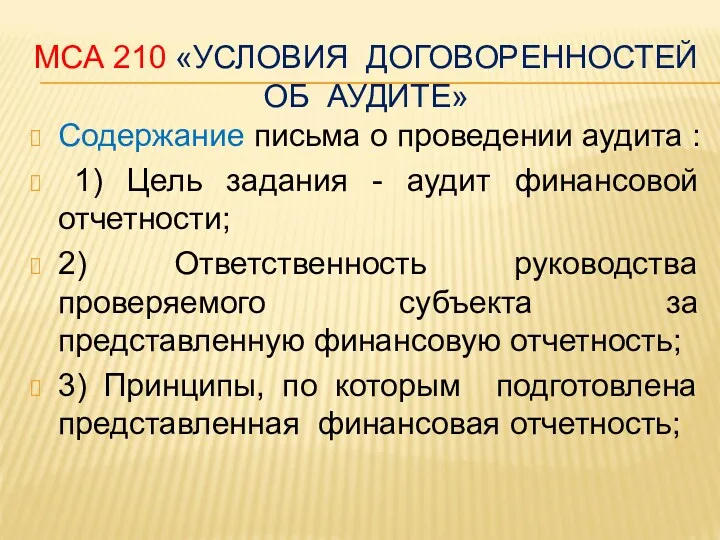

- 24. МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ» Содержание письма о проведении аудита : 1) Цель задания -

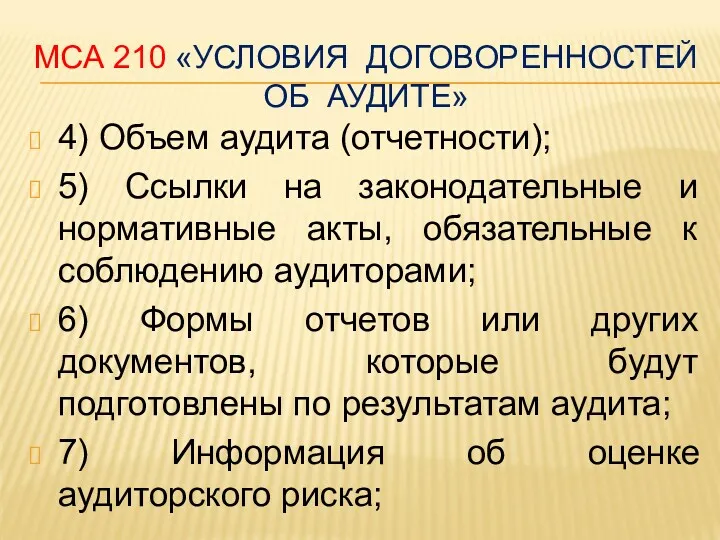

- 25. МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ» 4) Объем аудита (отчетности); 5) Ссылки на законодательные и нормативные

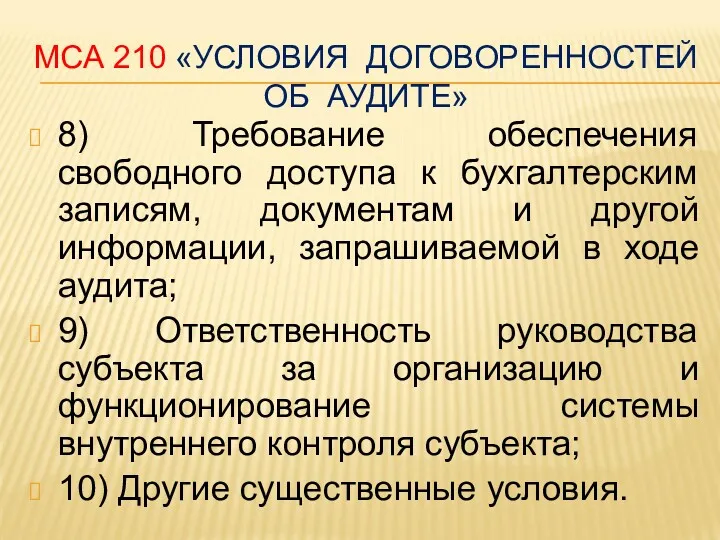

- 26. МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ» 8) Требование обеспечения свободного доступа к бухгалтерским записям, документам и

- 27. МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ» Если клиент до завершения аудиторского задания обратится к аудитору с

- 28. МСА 300 «Планирование аудита финансовой отчетности» ISA 300 «Planning an Audit of Financial Statements»

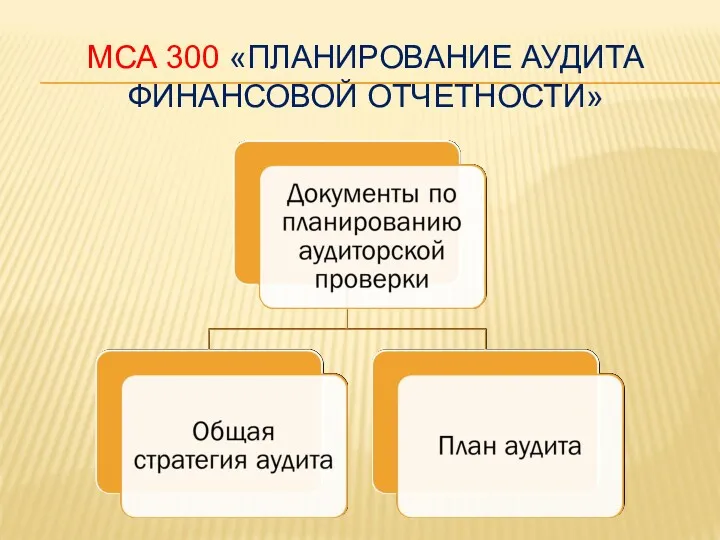

- 29. МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

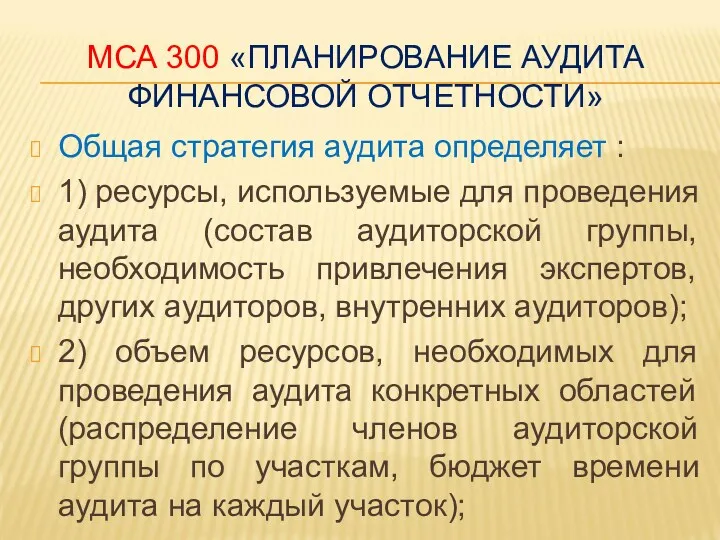

- 30. МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Общая стратегия аудита устанавливает объем, временные рамки, направление аудита и

- 31. МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» Общая стратегия аудита определяет : 1) ресурсы, используемые для проведения

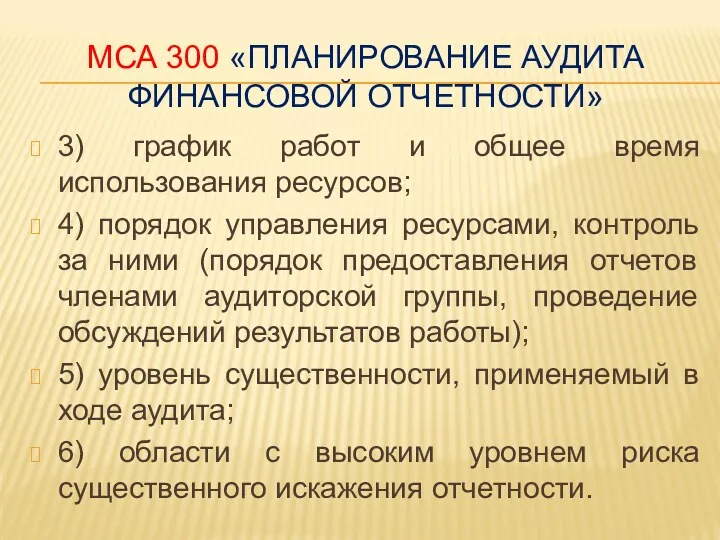

- 32. МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» 3) график работ и общее время использования ресурсов; 4) порядок

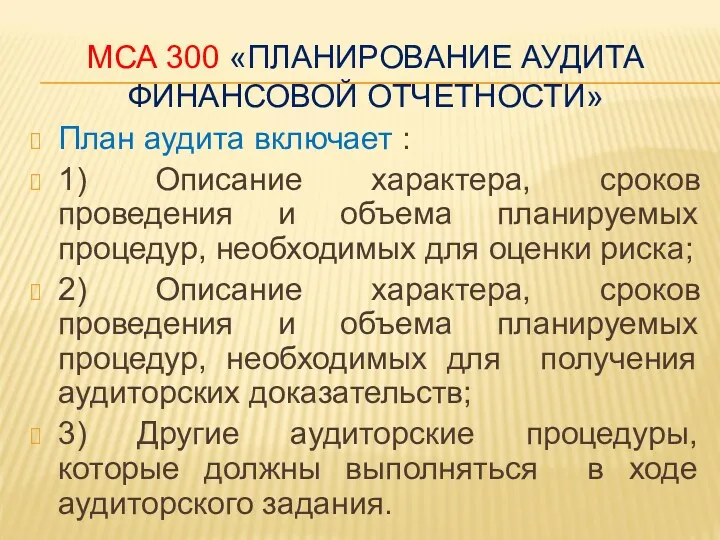

- 33. МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ» План аудита включает : 1) Описание характера, сроков проведения и

- 34. МСА 230 «Документирование аудита» ISA 230 «Audit Documentation»

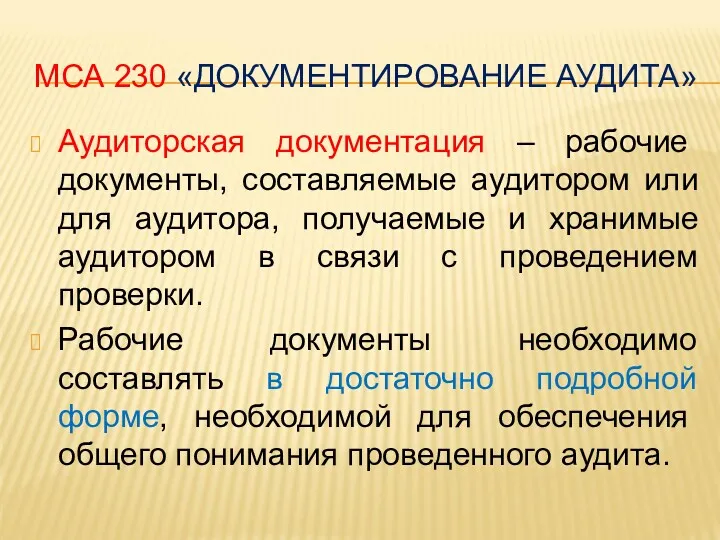

- 35. МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА» Аудиторская документация – рабочие документы, составляемые аудитором или для аудитора, получаемые и

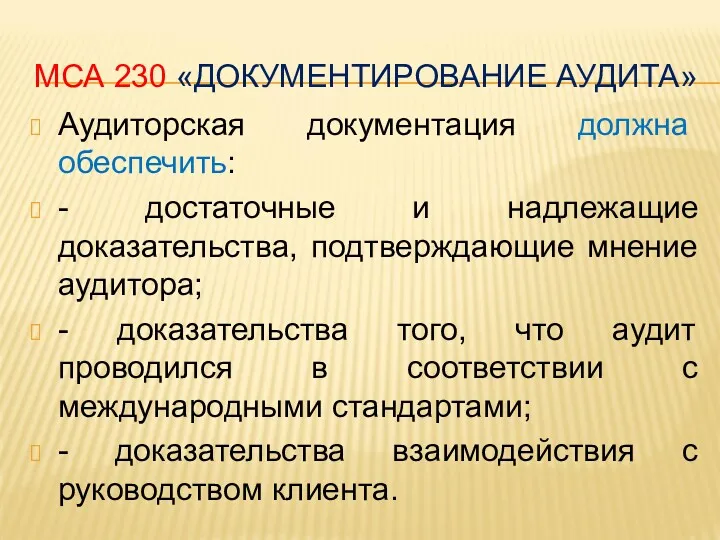

- 36. МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА» Аудиторская документация должна обеспечить: - достаточные и надлежащие доказательства, подтверждающие мнение аудитора;

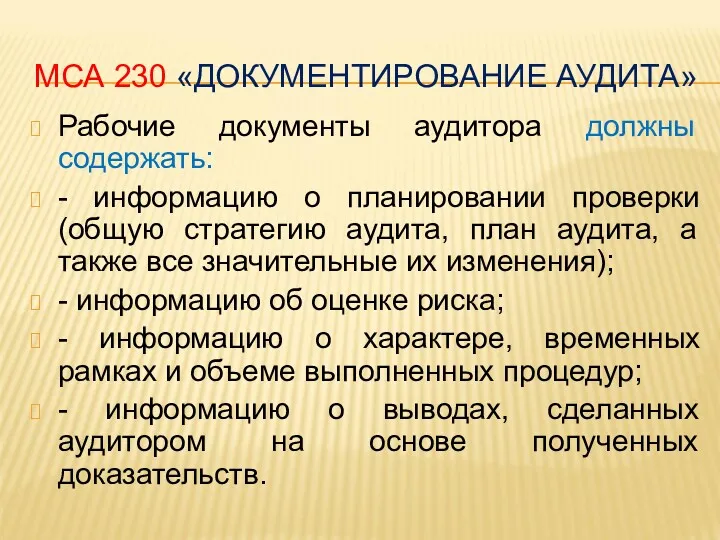

- 37. МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА» Рабочие документы аудитора должны содержать: - информацию о планировании проверки (общую стратегию

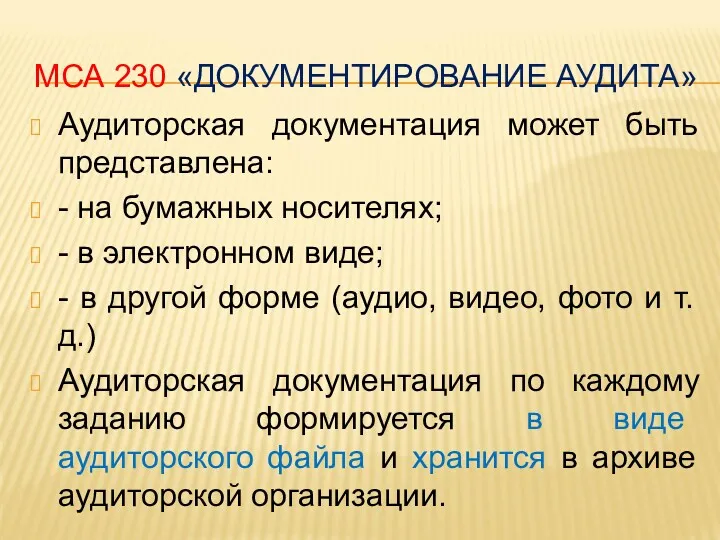

- 38. МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА» Аудиторская документация может быть представлена: - на бумажных носителях; - в электронном

- 40. Скачать презентацию

МСА 200 «Цель и общие принципы аудита финансовой отчетности»

ISA 200 «Overall

МСА 200 «Цель и общие принципы аудита финансовой отчетности»

ISA 200 «Overall

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Цель аудита финансовой

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Цель аудита финансовой

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Задание, обеспечивающее уверенность

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Задание, обеспечивающее уверенность

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Целью задания, обеспечивающего

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Целью задания, обеспечивающего

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Целью задания, обеспечивающего

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Целью задания, обеспечивающего

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Аудитор должен соблюдать

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Аудитор должен соблюдать

МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

1. Честность (Integrity) подразумевает, что аудитор должен

МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

1. Честность (Integrity) подразумевает, что аудитор должен

МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

3. Профессиональная компетентность и должная тщательность (Professional

МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

3. Профессиональная компетентность и должная тщательность (Professional

МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

4. Конфиденциальность (Confidentiality) означает, что аудитор должен

МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

4. Конфиденциальность (Confidentiality) означает, что аудитор должен

МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

5. Профессиональное поведение (Professional Behavior) означает, что

МЕЖДУНАРОДНЫЙ КОДЕКС ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

5. Профессиональное поведение (Professional Behavior) означает, что

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Аудитор должен планировать

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Аудитор должен планировать

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Разумная уверенность –

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Разумная уверенность –

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Аудиторский риск –

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Аудиторский риск –

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

АР = НР*

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

АР = НР*

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

1. Риск существенного

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

1. Риск существенного

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

1.2. Риск средств

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

1.2. Риск средств

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Оценка аудиторского риска:

-

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Оценка аудиторского риска:

-

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Аудитор снижает аудиторский

МСА 200 «ЦЕЛЬ И ОБЩИЕ ПРИНЦИПЫ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Аудитор снижает аудиторский

МСА 210 «Условия договоренностей об аудите»

ISA 210 «Agreeing the Terms of

МСА 210 «Условия договоренностей об аудите»

ISA 210 «Agreeing the Terms of

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

Основой отношений между аудитором и клиентом

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

Основой отношений между аудитором и клиентом

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

Содержание письма о проведении аудита :

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

Содержание письма о проведении аудита :

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

4) Объем аудита (отчетности);

5) Ссылки на

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

4) Объем аудита (отчетности);

5) Ссылки на

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

8) Требование обеспечения свободного доступа к

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

8) Требование обеспечения свободного доступа к

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

Если клиент до завершения аудиторского задания

МСА 210 «УСЛОВИЯ ДОГОВОРЕННОСТЕЙ ОБ АУДИТЕ»

Если клиент до завершения аудиторского задания

МСА 300 «Планирование аудита финансовой отчетности»

ISA 300 «Planning an Audit of

МСА 300 «Планирование аудита финансовой отчетности»

ISA 300 «Planning an Audit of

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Общая стратегия аудита устанавливает объем,

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Общая стратегия аудита устанавливает объем,

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Общая стратегия аудита определяет :

1) ресурсы,

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Общая стратегия аудита определяет :

1) ресурсы,

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

3) график работ и общее время

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

3) график работ и общее время

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

План аудита включает :

1) Описание характера,

МСА 300 «ПЛАНИРОВАНИЕ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

План аудита включает :

1) Описание характера,

МСА 230 «Документирование аудита»

ISA 230 «Audit Documentation»

МСА 230 «Документирование аудита»

ISA 230 «Audit Documentation»

МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА»

Аудиторская документация – рабочие документы, составляемые аудитором или

МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА»

Аудиторская документация – рабочие документы, составляемые аудитором или

МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА»

Аудиторская документация должна обеспечить:

- достаточные и надлежащие доказательства,

МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА»

Аудиторская документация должна обеспечить:

- достаточные и надлежащие доказательства,

МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА»

Рабочие документы аудитора должны содержать:

- информацию о планировании

МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА»

Рабочие документы аудитора должны содержать:

- информацию о планировании

МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА»

Аудиторская документация может быть представлена:

- на бумажных носителях;

-

МСА 230 «ДОКУМЕНТИРОВАНИЕ АУДИТА»

Аудиторская документация может быть представлена:

- на бумажных носителях;

-

Сабақтың тақырыбы, Бухгалтерлік есепте құжат айналым ұйымдастыру. Есеп циклі

Сабақтың тақырыбы, Бухгалтерлік есепте құжат айналым ұйымдастыру. Есеп циклі Стоимостная оценка облигаций

Стоимостная оценка облигаций Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета What is Crowdfunding

What is Crowdfunding Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Анализ и оценка финансовой безопасности организации

Анализ и оценка финансовой безопасности организации Кредитные взаимоотношнения предприятий с коммерческими банками

Кредитные взаимоотношнения предприятий с коммерческими банками Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Обязательное пенсионное страхование

Обязательное пенсионное страхование Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Мошенничество на финансовых рынках

Мошенничество на финансовых рынках Налоговая система в РФ

Налоговая система в РФ Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета База даних Stop fraud

База даних Stop fraud Добровольное медицинское страхование. Программа Антиклещ

Добровольное медицинское страхование. Программа Антиклещ Статистика валют и валютных курсов

Статистика валют и валютных курсов Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Инвестиции

Инвестиции Оборотные средства предприятия

Оборотные средства предприятия Структура мирового финансового рынка

Структура мирового финансового рынка Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Управление оборотными активами предприятия

Управление оборотными активами предприятия Korporacje międzynarodowe. Wykład V. Atrakcyjność inwestycyjna Polski

Korporacje międzynarodowe. Wykład V. Atrakcyjność inwestycyjna Polski Нематериальные активы

Нематериальные активы Страховые программы АльфаСтрахование

Страховые программы АльфаСтрахование Налог для самозанятых граждан

Налог для самозанятых граждан