- Финансовый сектор экономики и основы его функционирования

Содержание

- 2. Впервые со значением "денежный платеж" он начал широко использоваться в 13–15 вв. в Италии, города которой

- 3. финансы как экономическая категория представляет собой экономические отношения по поводу распределения и использования фондов денежных средств

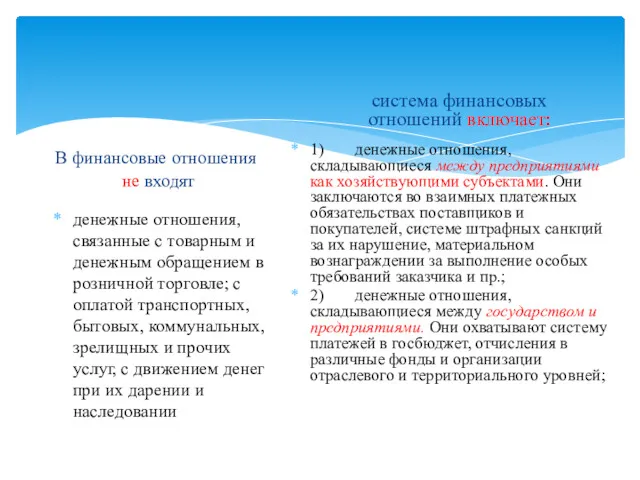

- 4. В финансовые отношения не входят денежные отношения, связанные с товарным и денежным обращением в розничной торговле;

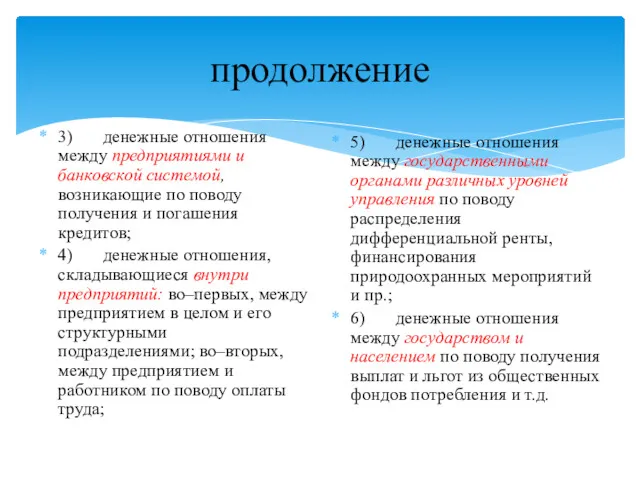

- 5. продолжение 3) денежные отношения между предприятиями и банковской системой, возникающие по поводу получения и погашения кредитов;

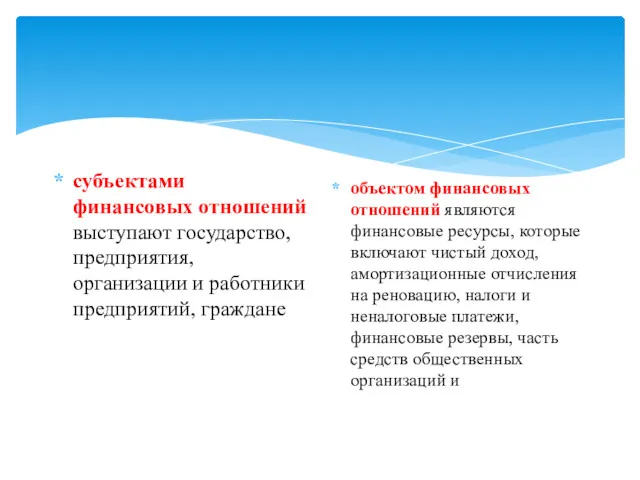

- 6. субъектами финансовых отношений выступают государство, предприятия, организации и работники предприятий, граждане объектом финансовых отношений являются финансовые

- 7. – формирование денежных средств у участников воспроизводственного процесса: -предпринимателей, которые вкладывают капитал в производство и реализуют

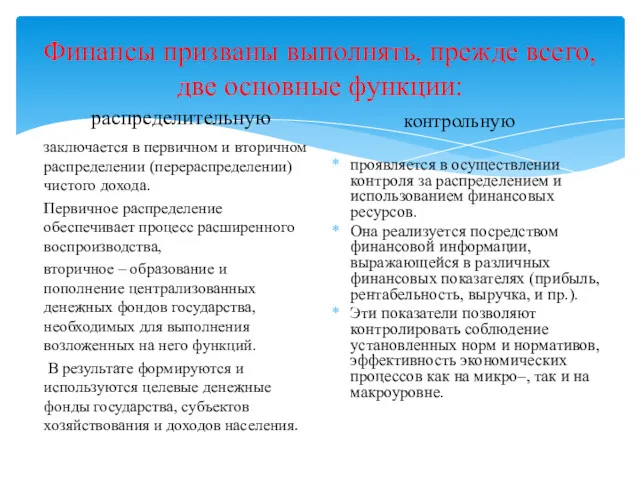

- 8. Финансы призваны выполнять, прежде всего, две основные функции: распределительную заключается в первичном и вторичном распределении (перераспределении)

- 9. продолжение Воспроизводственная функция состоит в том, что финансы играют важную роль в процессе производства товаров и

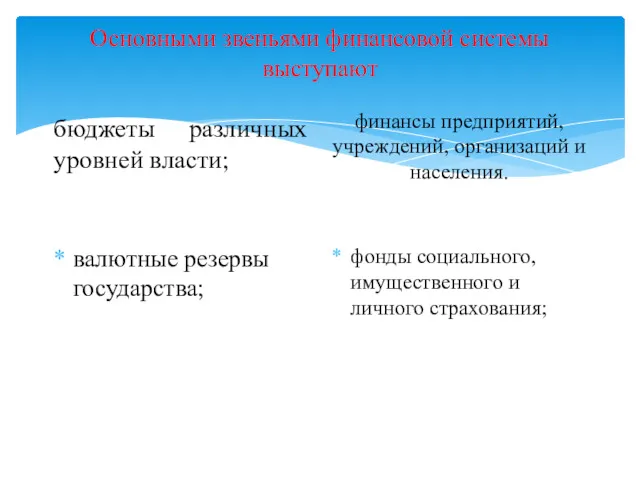

- 10. Основными звеньями финансовой системы выступают бюджеты различных уровней власти; валютные резервы государства; финансы предприятий, учреждений, организаций

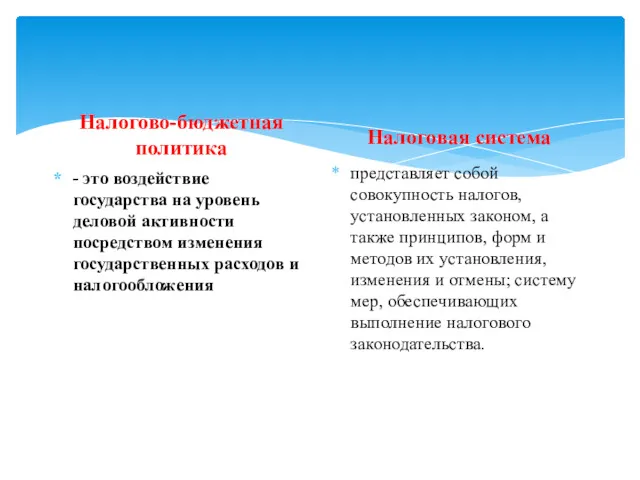

- 11. Налогово-бюджетная политика - это воздействие государства на уровень деловой активности посредством изменения государственных расходов и налогообложения

- 12. фискальную – формирование ресурсов государства, территорий (штатов, республик) и местных органов власти для финансирования соответствующих расходов

- 13. контрольно-учетную – учет использования экономических ресурсов, доходов фирм и домохозяйств, объемов производства, направления и размеров движения

- 14. Объектом налогообложения называется имущество, на стоимость которого начисляется налог. Налоговая ставка представляет собой размер налога на

- 15. Количественно уровень налогового бремени можно представить отношением суммы налогов на душу населения к платежеспособности, или суммы

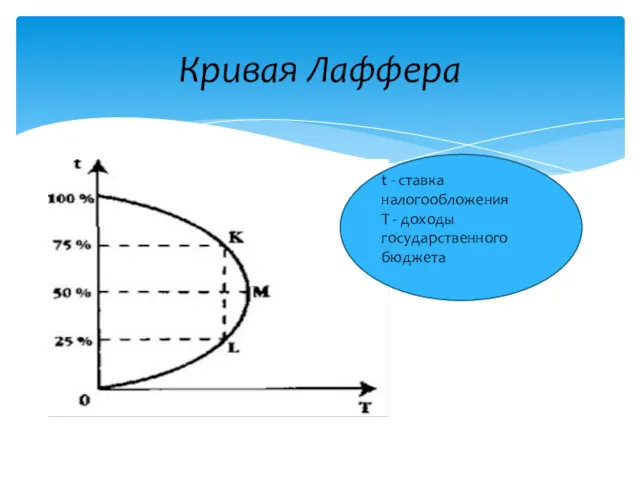

- 16. Кривая Лаффера t - ставка налогообложения Τ - доходы государственного бюджета

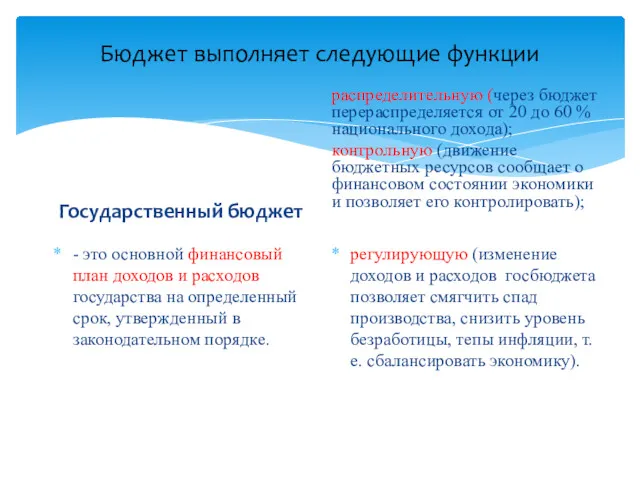

- 17. Бюджет выполняет следующие функции Государственный бюджет - это основной финансовый план доходов и расходов государства на

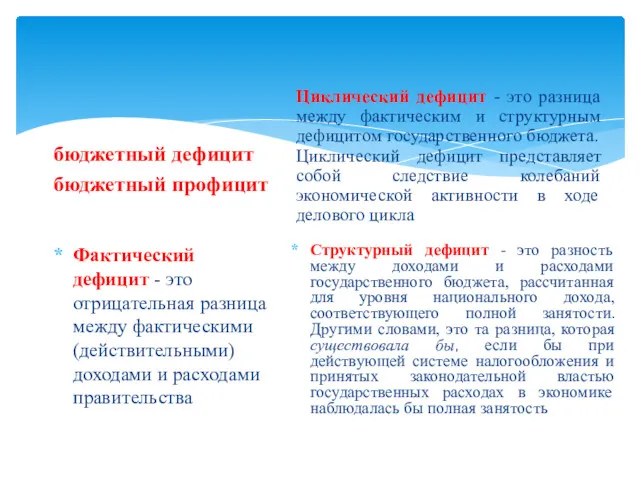

- 18. бюджетный дефицит бюджетный профицит Фактический дефицит - это отрицательная разница между фактическими (действительными) доходами и расходами

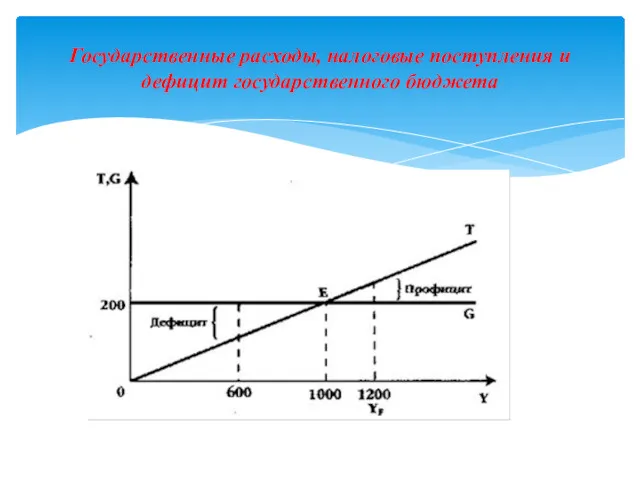

- 19. Государственные расходы, налоговые поступления и дефицит государственного бюджета

- 21. Скачать презентацию

Впервые со значением "денежный платеж" он начал широко использоваться в 13–15

Впервые со значением "денежный платеж" он начал широко использоваться в 13–15

финансы

как экономическая категория представляет собой экономические отношения по поводу распределения

финансы

как экономическая категория представляет собой экономические отношения по поводу распределения

В финансовые отношения

не входят

денежные отношения, связанные с товарным и

В финансовые отношения

не входят

денежные отношения, связанные с товарным и

продолжение

3) денежные отношения между предприятиями и банковской системой, возникающие по поводу получения

продолжение

3) денежные отношения между предприятиями и банковской системой, возникающие по поводу получения

субъектами финансовых отношений выступают государство, предприятия, организации и работники предприятий, граждане

объектом

субъектами финансовых отношений выступают государство, предприятия, организации и работники предприятий, граждане

объектом

– формирование денежных средств у участников воспроизводственного процесса:

-предпринимателей, которые вкладывают

– формирование денежных средств у участников воспроизводственного процесса: -предпринимателей, которые вкладывают

Финансы призваны выполнять, прежде всего, две основные функции:

распределительную

заключается в первичном

Финансы призваны выполнять, прежде всего, две основные функции:

распределительную

заключается в первичном

продолжение

Воспроизводственная функция

состоит в том, что финансы играют важную роль в

продолжение

Воспроизводственная функция

состоит в том, что финансы играют важную роль в

Основными звеньями финансовой системы выступают

бюджеты различных уровней власти;

валютные резервы государства;

финансы

Основными звеньями финансовой системы выступают

бюджеты различных уровней власти;

валютные резервы государства;

финансы

Налогово-бюджетная политика

- это воздействие государства на уровень деловой активности посредством

Налогово-бюджетная политика

- это воздействие государства на уровень деловой активности посредством

фискальную – формирование ресурсов государства, территорий (штатов, республик) и местных органов

фискальную – формирование ресурсов государства, территорий (штатов, республик) и местных органов

контрольно-учетную – учет использования экономических ресурсов, доходов фирм и домохозяйств, объемов

контрольно-учетную – учет использования экономических ресурсов, доходов фирм и домохозяйств, объемов

Объектом налогообложения называется имущество, на стоимость которого начисляется налог.

Налоговая ставка представляет

Объектом налогообложения называется имущество, на стоимость которого начисляется налог.

Налоговая ставка представляет

Количественно уровень налогового бремени можно представить отношением суммы налогов на душу

Количественно уровень налогового бремени можно представить отношением суммы налогов на душу

Кривая Лаффера

t - ставка налогообложения

Τ - доходы государственного бюджета

Кривая Лаффера

t - ставка налогообложения

Τ - доходы государственного бюджета

Бюджет выполняет следующие функции

Государственный бюджет

- это основной финансовый план доходов

Бюджет выполняет следующие функции

Государственный бюджет

- это основной финансовый план доходов

бюджетный дефицит

бюджетный профицит

Фактический дефицит - это отрицательная разница между фактическими (действительными)

бюджетный дефицит

бюджетный профицит

Фактический дефицит - это отрицательная разница между фактическими (действительными)

Государственные расходы, налоговые поступления и дефицит государственного бюджета

Государственные расходы, налоговые поступления и дефицит государственного бюджета

Финансирование здравоохранения

Финансирование здравоохранения Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Пенсия по старости

Пенсия по старости Президентские гранты для ННО

Президентские гранты для ННО Ценовая политика

Ценовая политика О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Единый налоговый счет

Единый налоговый счет Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Разработка системы оценки рисков, инвестиционных проектов

Разработка системы оценки рисков, инвестиционных проектов Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Споживання та заощадження

Споживання та заощадження Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание, принципы и назначение бухгалтерского управленческого учета Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты Понятие, функции, классификация страхования

Понятие, функции, классификация страхования Зарплатный проект Росбанка

Зарплатный проект Росбанка Анализ рынка автострахования в России

Анализ рынка автострахования в России Лекция 2. Налоговая система РФ

Лекция 2. Налоговая система РФ Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж)

Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж) Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Оценка стоимости земельных участков

Оценка стоимости земельных участков Қаржылық менеджменттің мақсаты және міндеттері

Қаржылық менеджменттің мақсаты және міндеттері