- Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Содержание

- 2. УЧЕБНЫЙ ПЛАН ПО ДИСЦИПЛИНЕ «ФИНАНСИРОВАНИЕ БИЗНЕСА» ДЛЯ ГРУППЫ 4МБЗ2 Всего аудиторных часов- 16 8 часа лекций,

- 3. НОРМАТИВНЫЕ АКТЫ 1. Гражданский Кодекс Российской Федерации (первая, вторая, четвертая части) 2. Федеральный закон от 26.10.2002

- 4. ОСНОВНАЯ ЛИТЕРАТУРА 1. Лукасевич И.Я. Финансовый менеджмент: Учебник / И.Я. Лукасевич; — 3-е изд., испр. —

- 5. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 1. Инновационное предпринимательство. Учебник. Под ред. В.Я. Горфинкеля, Т.Г. Попадюк. М.: Юрайт, 2013. –

- 6. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Тема 1. Организационные формы финансирования бизнеса: факторы, механизмы и инструменты. Тема 2. Внутреннее и

- 7. Тема 1. Организационные формы финансирования бизнеса: факторы, механизмы и инструменты. План лекции 1.1. Финансирование бизнеса как

- 8. 1.1. ФИНАНСИРОВАНИЕ БИЗНЕСА КАК СИСТЕМА: ПОНЯТИЕ И ПРИНЦИПЫ. ФИНАНСИРОВАНИЕ БИЗНЕСА КАК ПРОЦЕСС РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ

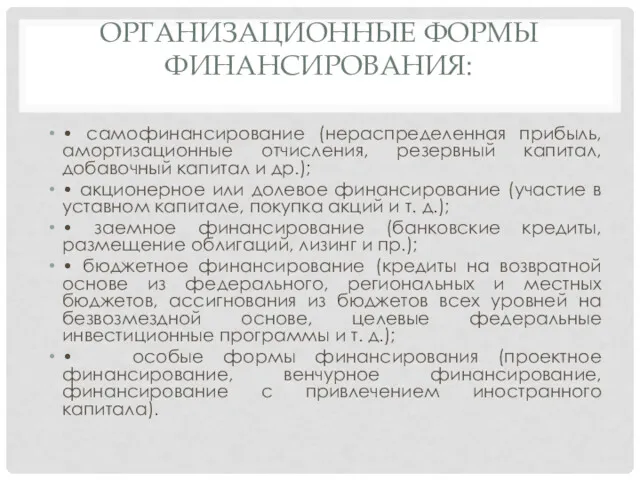

- 9. ОРГАНИЗАЦИОННЫЕ ФОРМЫ ФИНАНСИРОВАНИЯ: • самофинансирование (нераспределенная прибыль, амортизационные отчисления, резервный капитал, добавочный капитал и др.); •

- 10. Первоначальный источник финансирования любого предприятия — уставный (складочный) капитал (фонд), который образуется из вкладов учредителей. Конкретные

- 11. Уставный фонд, формируемый государственными и муниципальными унитарными предприятиями, – совокупность выделенных организациям государством или муниципальными органами

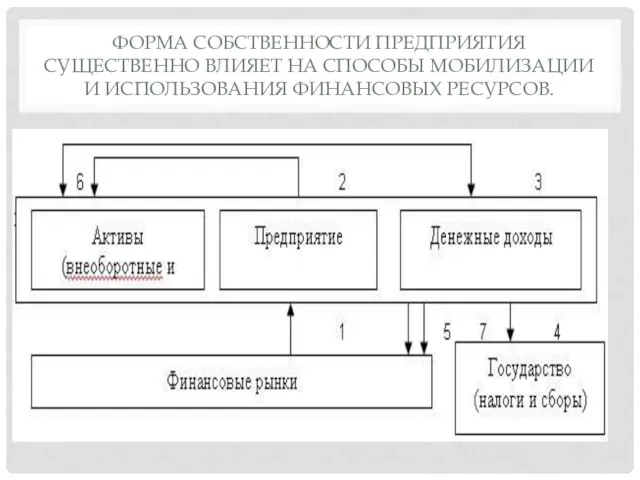

- 12. ФОРМА СОБСТВЕННОСТИ ПРЕДПРИЯТИЯ СУЩЕСТВЕННО ВЛИЯЕТ НА СПОСОБЫ МОБИЛИЗАЦИИ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ.

- 13. ИЗВЕСТНЫ РАЗЛИЧНЫЕ КЛАССИФИКАЦИИ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЯ.

- 14. 1.2 ПРАВОВАЯ БАЗА ПРОЦЕССОВ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЙ. В качестве примеров документов, входящих в систему нормативного регулирования хозяйственной

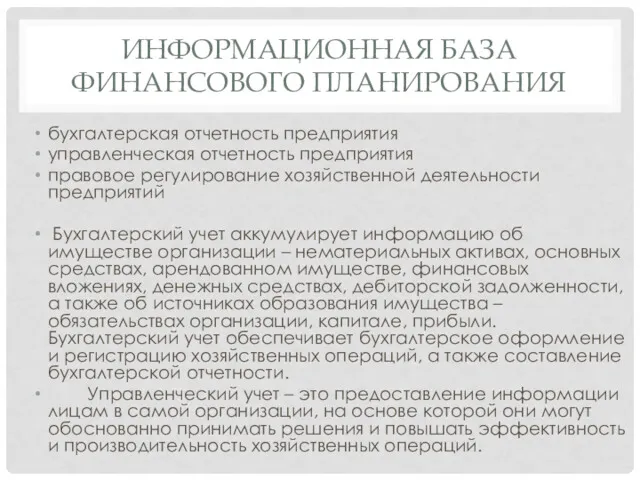

- 15. ИНФОРМАЦИОННАЯ БАЗА ФИНАНСОВОГО ПЛАНИРОВАНИЯ бухгалтерская отчетность предприятия управленческая отчетность предприятия правовое регулирование хозяйственной деятельности предприятий Бухгалтерский

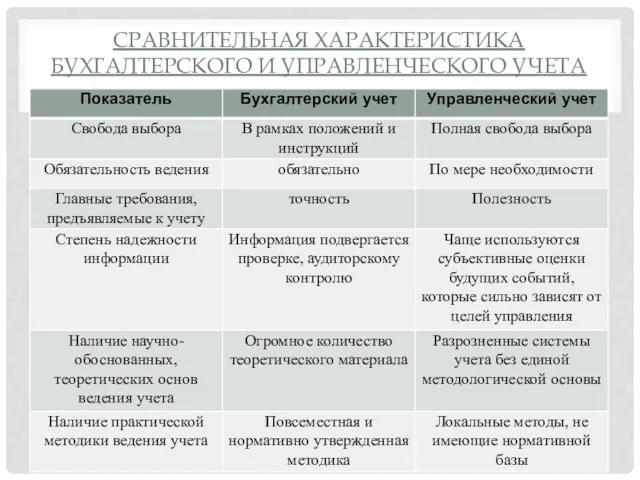

- 16. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

- 17. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

- 18. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

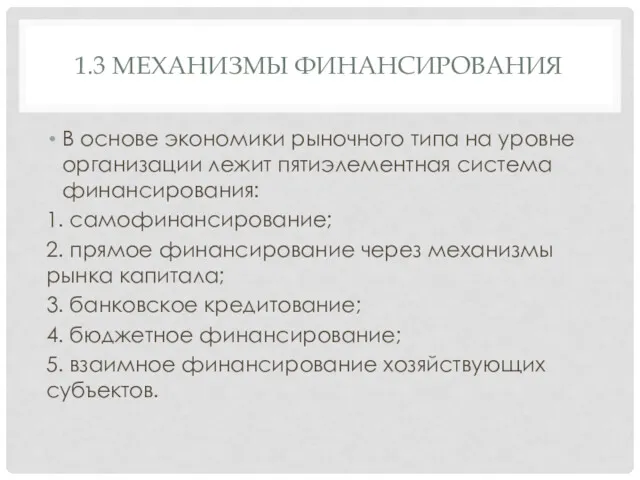

- 19. 1.3 МЕХАНИЗМЫ ФИНАНСИРОВАНИЯ В основе экономики рыночного типа на уровне организации лежит пятиэлементная система финансирования: 1.

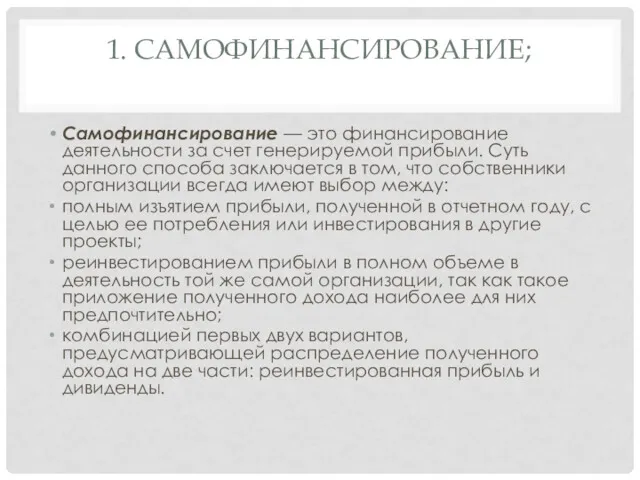

- 20. 1. САМОФИНАНСИРОВАНИЕ; Самофинансирование — это финансирование деятельности за счет генерируемой прибыли. Суть данного способа заключается в

- 21. Самофинансирование — наиболее очевидный способ мобилизации дополнительных источников средств, однако оно трудно прогнозируемо в долгосрочном плане

- 22. 2. ПРЯМОЕ ФИНАНСИРОВАНИЕ ЧЕРЕЗ МЕХАНИЗМЫ РЫНКА КАПИТАЛА Существует два основных варианта мобилизации ресурсов на рынке капитала:

- 23. 3. БАНКОВСКОЕ КРЕДИТОВАНИЕ По сравнению с недостатками самофинансирования и рынка (ограниченность привлекаемых ресурсов, сложность реализации и

- 24. 4. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ наиболее желаемый метод финансирования, предполагающий получение средств из бюджетов различного уровня. Привлекательность данной

- 25. ВЗАИМНОЕ ФИНАНСИРОВАНИЕ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ. возникает тогда, когда организации поставляют друг другу продукцию на условиях оплаты с

- 26. ТЕМА 2. ВНУТРЕННЕЕ И ВНЕШНЕЕ (ПРИВЛЕЧЕННОЕ) ФИНАНСИРОВАНИЕ. План лекции 2.1 Источники финансирования 2.2.Внутреннее финансирования 2.3. Внешнее

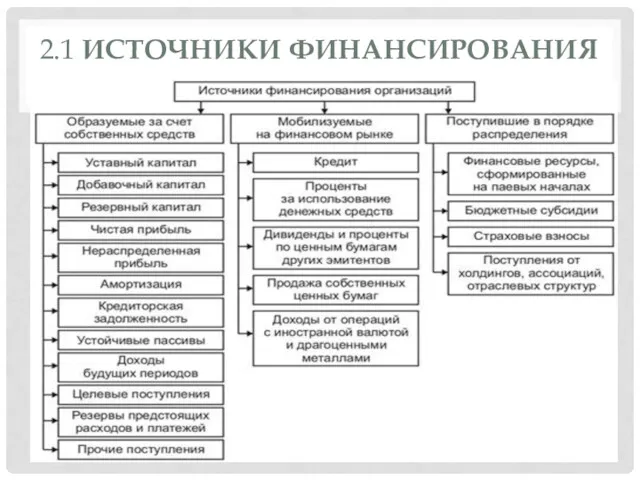

- 27. 2.1 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

- 28. 2.1 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ Обеспечение развития фирмы включает в себя проведение финансирования различных хозяйственных операций. Для этого

- 30. Внутренне финансирования – это мобилизация собственных финансовых ресурсов, которые образуются в процессе деятельности предприятия. Основными источниками

- 31. Внешнее финансирования – это использование средств для деятельности предприятия, которые получены от внешних контрагентов. В свою

- 32. 2.2.ВНУТРЕННЕЕ ФИНАНСИРОВАНИЕ К внутренним источникам финансирования субъектов хозяйствования относят чистая прибыль; амортизационные отчисления, обеспечение будущих расходов

- 33. В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет

- 34. К достоинствам реинвестирования прибыли следует отнести: отсутствие расходов, связанных с привлечением капитала из внешних источников; сохранение

- 35. недостатками использования данного источника являются его ограниченная и изменяющаяся величина, сложность прогнозирования, а также зависимость от

- 36. Амортизационные отчисления накапливаются в процессе эксплуатации основных средств. Амортизационные исчисление как правило используются на приобретение новых,

- 37. Еще одним важнейшим источником самофинансирования предприятий служат амортизационные отчисления. Они относятся на затраты предприятия, отражая износ

- 38. Преимущество амортизационных отчислений как источника средств заключается в том, что он существует при любом финансовом положении

- 39. Обеспечение будущих расходов и платежей создаются по собственной инициативе предприятия. Эффект финансирования за счет обеспечения следующих

- 40. 2.3. ВНЕШНЕЕ ФИНАНСИРОВАНИЕ Предприятия могут привлекать собственные средства путем увеличения уставного капитала за счет дополнительных взносов

- 41. Источники заимствования капитала субъектами хозяйствования разнообразны. Их можно привлекать как на кредитном, так и на фондовом

- 42. Кредиты различаются за следующими видами: финансовый (банковские кредит и кредиты от финансово-кредитных организаций); коммерческий (как правило,

- 43. К особенным источникам внешнего финансирования относят финансирования за счет владельцев предприятия или продажи доли в компании.

- 44. Акционерные общества, испытывающие потребность в инвестициях, могут осуществлять дополнительное размещение акций по открытой или закрытой подписке

- 45. Финансирование за счет эмиссии обыкновенных акций имеет следующие преимущества: этот источник не предполагает обязательных выплат, решение

- 46. К общим недостаткам финансирования путем эмиссии обыкновенных акций следует отнести: предоставление права участия в прибылях и

- 47. ТЕМА 3. ЗАЕМНЫЕ И СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ. План лекции 3.1. Управление собственным капиталом 3.2. Управление заемным

- 48. 3.1. УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ Уставный капитал основной и, как правило, единственный источник финансирования на момент создания

- 49. Уставный капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Для некоторых организационно-правовых форм существуют ограничения

- 50. Добавочный капитал включает сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации

- 51. Резервный капитал (РК). Резервный капитал может создаваться в организации либо в обязательном порядке, либо если это

- 52. Нераспределенная прибыль. Полученная организацией по итогам работы прибыль распределяется компетентным органом (общее собрание акционеров АО или

- 53. 3.2. УПРАВЛЕНИЕ ЗАЕМНЫМ КАПИТАЛОМ Использование заемного капитала зачастую выгодно экономически, так как плата за него ниже,

- 54. Облигационный заем. В соответствии с ГК РФ (ст. 816) облигация — ценная бумага, удостоверяющая право ее

- 55. Облигации могут выпускаться в обращение: государством и его субъектами — государственные или муниципальные ценные бумаги; организациями

- 56. Классификация облигаций: по сроку действия: краткосрочные (до 3 лет); среднесрочные (3-7 лет); долгосрочные (7-30 лет), бессрочные;

- 57. Банковский кредит. Банковский кредит предоставляют коммерческие банки и другие кредитные организации, получившие в Банке России лицензию

- 58. 3.3. ЛИЗИНГ КАК ИСТОЧНИК ФИНАНСИРОВАНИЯ Лизинг — это специфическая операция, предусматривающая инвестирование временно свободных или привлеченных

- 59. Особенности лизинга: риск утраты и порчи имущества при лизинге несет лизингополучатель (арендатор), при обычной аренде —

- 60. Лизинговая сделка состоит из нескольких последовательных операций: нуждающийся в некотором имуществе лизингополучатель определяет продавца, у которого

- 61. Отличие финансового лизинга от операционного. Финансовый лизинг — вид арендных отношений, заканчивающихся переходом права собственности на

- 63. Скачать презентацию

УЧЕБНЫЙ ПЛАН ПО ДИСЦИПЛИНЕ «ФИНАНСИРОВАНИЕ БИЗНЕСА» ДЛЯ ГРУППЫ 4МБЗ2

Всего аудиторных часов-

УЧЕБНЫЙ ПЛАН ПО ДИСЦИПЛИНЕ «ФИНАНСИРОВАНИЕ БИЗНЕСА» ДЛЯ ГРУППЫ 4МБЗ2

Всего аудиторных часов-

НОРМАТИВНЫЕ АКТЫ

1. Гражданский Кодекс Российской Федерации (первая, вторая, четвертая

части)

2. Федеральный закон

НОРМАТИВНЫЕ АКТЫ

1. Гражданский Кодекс Российской Федерации (первая, вторая, четвертая

части)

2. Федеральный закон

ОСНОВНАЯ ЛИТЕРАТУРА

1. Лукасевич И.Я. Финансовый менеджмент: Учебник / И.Я. Лукасевич; —

ОСНОВНАЯ ЛИТЕРАТУРА

1. Лукасевич И.Я. Финансовый менеджмент: Учебник / И.Я. Лукасевич; —

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

1. Инновационное предпринимательство. Учебник. Под ред. В.Я. Горфинкеля, Т.Г. Попадюк.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

1. Инновационное предпринимательство. Учебник. Под ред. В.Я. Горфинкеля, Т.Г. Попадюк.

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

Тема 1. Организационные формы финансирования бизнеса:

факторы, механизмы и инструменты.

Тема 2.

СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

Тема 1. Организационные формы финансирования бизнеса:

факторы, механизмы и инструменты.

Тема 2.

Тема 1. Организационные формы финансирования бизнеса:

факторы, механизмы и инструменты.

План лекции

1.1. Финансирование

Тема 1. Организационные формы финансирования бизнеса:

факторы, механизмы и инструменты.

План лекции

1.1. Финансирование

1.1. ФИНАНСИРОВАНИЕ БИЗНЕСА КАК СИСТЕМА: ПОНЯТИЕ И ПРИНЦИПЫ. ФИНАНСИРОВАНИЕ БИЗНЕСА КАК

1.1. ФИНАНСИРОВАНИЕ БИЗНЕСА КАК СИСТЕМА: ПОНЯТИЕ И ПРИНЦИПЫ. ФИНАНСИРОВАНИЕ БИЗНЕСА КАК

ОРГАНИЗАЦИОННЫЕ ФОРМЫ ФИНАНСИРОВАНИЯ:

• самофинансирование (нераспределенная прибыль, амортизационные отчисления, резервный капитал, добавочный

ОРГАНИЗАЦИОННЫЕ ФОРМЫ ФИНАНСИРОВАНИЯ:

• самофинансирование (нераспределенная прибыль, амортизационные отчисления, резервный капитал, добавочный

Первоначальный источник финансирования любого предприятия — уставный (складочный) капитал (фонд), который

Первоначальный источник финансирования любого предприятия — уставный (складочный) капитал (фонд), который

Уставный фонд, формируемый государственными и муниципальными унитарными предприятиями, – совокупность выделенных

Уставный фонд, формируемый государственными и муниципальными унитарными предприятиями, – совокупность выделенных

ФОРМА СОБСТВЕННОСТИ ПРЕДПРИЯТИЯ СУЩЕСТВЕННО ВЛИЯЕТ НА СПОСОБЫ МОБИЛИЗАЦИИ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ

ФОРМА СОБСТВЕННОСТИ ПРЕДПРИЯТИЯ СУЩЕСТВЕННО ВЛИЯЕТ НА СПОСОБЫ МОБИЛИЗАЦИИ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ

ИЗВЕСТНЫ РАЗЛИЧНЫЕ КЛАССИФИКАЦИИ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЯ.

ИЗВЕСТНЫ РАЗЛИЧНЫЕ КЛАССИФИКАЦИИ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЯ.

1.2 ПРАВОВАЯ БАЗА ПРОЦЕССОВ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЙ.

В качестве примеров документов, входящих

1.2 ПРАВОВАЯ БАЗА ПРОЦЕССОВ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЙ.

В качестве примеров документов, входящих

ИНФОРМАЦИОННАЯ БАЗА ФИНАНСОВОГО ПЛАНИРОВАНИЯ

бухгалтерская отчетность предприятия

управленческая отчетность предприятия

правовое регулирование хозяйственной

ИНФОРМАЦИОННАЯ БАЗА ФИНАНСОВОГО ПЛАНИРОВАНИЯ

бухгалтерская отчетность предприятия

управленческая отчетность предприятия

правовое регулирование хозяйственной

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

1.3 МЕХАНИЗМЫ ФИНАНСИРОВАНИЯ

В основе экономики рыночного типа на уровне организации лежит

1.3 МЕХАНИЗМЫ ФИНАНСИРОВАНИЯ

В основе экономики рыночного типа на уровне организации лежит

1. САМОФИНАНСИРОВАНИЕ;

Самофинансирование — это финансирование деятельности за счет генерируемой прибыли. Суть данного

1. САМОФИНАНСИРОВАНИЕ;

Самофинансирование — это финансирование деятельности за счет генерируемой прибыли. Суть данного

Самофинансирование — наиболее очевидный способ мобилизации дополнительных источников средств, однако оно

Самофинансирование — наиболее очевидный способ мобилизации дополнительных источников средств, однако оно

2. ПРЯМОЕ ФИНАНСИРОВАНИЕ ЧЕРЕЗ МЕХАНИЗМЫ РЫНКА КАПИТАЛА

Существует два основных варианта мобилизации

2. ПРЯМОЕ ФИНАНСИРОВАНИЕ ЧЕРЕЗ МЕХАНИЗМЫ РЫНКА КАПИТАЛА

Существует два основных варианта мобилизации

3. БАНКОВСКОЕ КРЕДИТОВАНИЕ

По сравнению с недостатками самофинансирования и рынка (ограниченность привлекаемых

3. БАНКОВСКОЕ КРЕДИТОВАНИЕ

По сравнению с недостатками самофинансирования и рынка (ограниченность привлекаемых

4. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ

наиболее желаемый метод финансирования, предполагающий получение средств из бюджетов

4. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ

наиболее желаемый метод финансирования, предполагающий получение средств из бюджетов

ВЗАИМНОЕ ФИНАНСИРОВАНИЕ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ.

возникает тогда, когда организации поставляют друг другу продукцию

ВЗАИМНОЕ ФИНАНСИРОВАНИЕ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ.

возникает тогда, когда организации поставляют друг другу продукцию

ТЕМА 2. ВНУТРЕННЕЕ И ВНЕШНЕЕ (ПРИВЛЕЧЕННОЕ) ФИНАНСИРОВАНИЕ.

План лекции

2.1 Источники финансирования

2.2.Внутреннее финансирования

2.3.

ТЕМА 2. ВНУТРЕННЕЕ И ВНЕШНЕЕ (ПРИВЛЕЧЕННОЕ) ФИНАНСИРОВАНИЕ.

План лекции

2.1 Источники финансирования

2.2.Внутреннее финансирования

2.3.

2.1 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

2.1 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

2.1 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Обеспечение развития фирмы включает в себя проведение финансирования различных

2.1 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Обеспечение развития фирмы включает в себя проведение финансирования различных

Внутренне финансирования – это мобилизация собственных финансовых ресурсов, которые образуются в процессе

Внутренне финансирования – это мобилизация собственных финансовых ресурсов, которые образуются в процессе

Внешнее финансирования – это использование средств для деятельности предприятия, которые получены от

Внешнее финансирования – это использование средств для деятельности предприятия, которые получены от

2.2.ВНУТРЕННЕЕ ФИНАНСИРОВАНИЕ

К внутренним источникам финансирования субъектов хозяйствования относят чистая прибыль; амортизационные

2.2.ВНУТРЕННЕЕ ФИНАНСИРОВАНИЕ

К внутренним источникам финансирования субъектов хозяйствования относят чистая прибыль; амортизационные

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное

К достоинствам реинвестирования прибыли следует отнести:

отсутствие расходов, связанных с привлечением капитала из внешних

К достоинствам реинвестирования прибыли следует отнести:

отсутствие расходов, связанных с привлечением капитала из внешних

недостатками использования данного источника являются его ограниченная и изменяющаяся величина, сложность прогнозирования,

недостатками использования данного источника являются его ограниченная и изменяющаяся величина, сложность прогнозирования,

Амортизационные отчисления накапливаются в процессе эксплуатации основных средств. Амортизационные исчисление как

Амортизационные отчисления накапливаются в процессе эксплуатации основных средств. Амортизационные исчисление как

Еще одним важнейшим источником самофинансирования предприятий служат амортизационные отчисления.

Они относятся на затраты

Еще одним важнейшим источником самофинансирования предприятий служат амортизационные отчисления.

Они относятся на затраты

Преимущество амортизационных отчислений как источника средств заключается в том, что он существует

Преимущество амортизационных отчислений как источника средств заключается в том, что он существует

Обеспечение будущих расходов и платежей создаются по собственной инициативе предприятия. Эффект

Обеспечение будущих расходов и платежей создаются по собственной инициативе предприятия. Эффект

2.3. ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

Предприятия могут привлекать собственные средства путем увеличения уставного капитала

2.3. ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

Предприятия могут привлекать собственные средства путем увеличения уставного капитала

Источники заимствования капитала субъектами хозяйствования разнообразны. Их можно привлекать как на

Источники заимствования капитала субъектами хозяйствования разнообразны. Их можно привлекать как на

Кредиты различаются за следующими видами:

финансовый (банковские кредит и кредиты от финансово-кредитных

Кредиты различаются за следующими видами:

финансовый (банковские кредит и кредиты от финансово-кредитных

К особенным источникам внешнего финансирования относят финансирования за счет владельцев предприятия

К особенным источникам внешнего финансирования относят финансирования за счет владельцев предприятия

Акционерные общества, испытывающие потребность в инвестициях, могут осуществлять дополнительное размещение акций

Акционерные общества, испытывающие потребность в инвестициях, могут осуществлять дополнительное размещение акций

Финансирование за счет эмиссии обыкновенных акций имеет следующие преимущества:

этот источник не предполагает обязательных

Финансирование за счет эмиссии обыкновенных акций имеет следующие преимущества:

этот источник не предполагает обязательных

К общим недостаткам финансирования путем эмиссии обыкновенных акций следует отнести:

предоставление права участия в

К общим недостаткам финансирования путем эмиссии обыкновенных акций следует отнести:

предоставление права участия в

ТЕМА 3. ЗАЕМНЫЕ И СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ.

План лекции

3.1. Управление собственным капиталом

3.2.

ТЕМА 3. ЗАЕМНЫЕ И СОБСТВЕННЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ.

План лекции

3.1. Управление собственным капиталом

3.2.

3.1. УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ

Уставный капитал основной и, как правило, единственный источник

3.1. УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ

Уставный капитал основной и, как правило, единственный источник

Уставный капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Для некоторых

Уставный капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Для некоторых

Добавочный капитал включает сумму дооценки основных средств, объектов капитального строительства и других

Добавочный капитал включает сумму дооценки основных средств, объектов капитального строительства и других

Резервный капитал (РК). Резервный капитал может создаваться в организации либо в обязательном

Резервный капитал (РК). Резервный капитал может создаваться в организации либо в обязательном

Нераспределенная прибыль. Полученная организацией по итогам работы прибыль распределяется компетентным органом (общее

Нераспределенная прибыль. Полученная организацией по итогам работы прибыль распределяется компетентным органом (общее

3.2. УПРАВЛЕНИЕ ЗАЕМНЫМ КАПИТАЛОМ

Использование заемного капитала зачастую выгодно экономически, так как

3.2. УПРАВЛЕНИЕ ЗАЕМНЫМ КАПИТАЛОМ

Использование заемного капитала зачастую выгодно экономически, так как

Облигационный заем. В соответствии с ГК РФ (ст. 816) облигация — ценная

Облигационный заем. В соответствии с ГК РФ (ст. 816) облигация — ценная

Облигации могут выпускаться в обращение:

государством и его субъектами — государственные или

Облигации могут выпускаться в обращение:

государством и его субъектами — государственные или

Классификация облигаций:

по сроку действия: краткосрочные (до 3 лет); среднесрочные (3-7 лет);

Классификация облигаций:

по сроку действия: краткосрочные (до 3 лет); среднесрочные (3-7 лет);

Банковский кредит. Банковский кредит предоставляют коммерческие банки и другие кредитные организации, получившие

Банковский кредит. Банковский кредит предоставляют коммерческие банки и другие кредитные организации, получившие

3.3. ЛИЗИНГ КАК ИСТОЧНИК ФИНАНСИРОВАНИЯ

Лизинг — это специфическая операция, предусматривающая инвестирование временно

3.3. ЛИЗИНГ КАК ИСТОЧНИК ФИНАНСИРОВАНИЯ

Лизинг — это специфическая операция, предусматривающая инвестирование временно

Особенности лизинга:

риск утраты и порчи имущества при лизинге несет лизингополучатель (арендатор),

Особенности лизинга:

риск утраты и порчи имущества при лизинге несет лизингополучатель (арендатор),

Лизинговая сделка состоит из нескольких последовательных операций:

нуждающийся в некотором имуществе лизингополучатель определяет

Лизинговая сделка состоит из нескольких последовательных операций:

нуждающийся в некотором имуществе лизингополучатель определяет

Отличие финансового лизинга от операционного. Финансовый лизинг — вид арендных отношений, заканчивающихся переходом

Отличие финансового лизинга от операционного. Финансовый лизинг — вид арендных отношений, заканчивающихся переходом

Credit Risk Measurement Introduction GFIR

Credit Risk Measurement Introduction GFIR Қазақстанның зейнетақы

Қазақстанның зейнетақы Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність

Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год

Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год Банк Қаржылық кәсіпкерлік

Банк Қаржылық кәсіпкерлік Финансы, финансовая система

Финансы, финансовая система Электронные сервисы ФНС России

Электронные сервисы ФНС России Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Обязательное медицинское страхование

Обязательное медицинское страхование Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Обязанности сторон договора страхования

Обязанности сторон договора страхования Кластерный график

Кластерный график Грант Начинающий фермер

Грант Начинающий фермер Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Лизинг: сущность лизинга

Лизинг: сущность лизинга РЕСО ДОМ - страхование индивидуальных строений

РЕСО ДОМ - страхование индивидуальных строений Сметная стоимость строительства

Сметная стоимость строительства Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства История возникновения Монгольской валюты “Тугрик”

История возникновения Монгольской валюты “Тугрик” Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов Совкомбанк. Ценности банка

Совкомбанк. Ценности банка