- Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність

Содержание

- 2. Місцеві податки і збори Згідно з п.12.3 ст. 12 Податкового кодексу сільські, селищні, міські ради та

- 3. Контролюючі органи не пізніше 10 липня поточного року складають зведену інформацію про розмір та дату встановлення

- 4. Орган місцевого самоврядування у 10-денний строк з дня затвердження технічної документації з нормативної грошової оцінки земель

- 5. Платники місцевих податків та зборів при визначенні своїх податкових зобов'язань можуть використовувати зведену інформацію, розміщену на

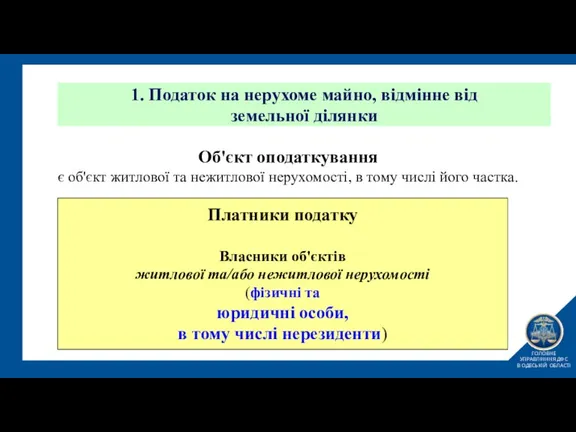

- 6. 1. Податок на нерухоме майно, відмінне від земельної ділянки Об'єкт оподаткування є об'єкт житлової та нежитлової

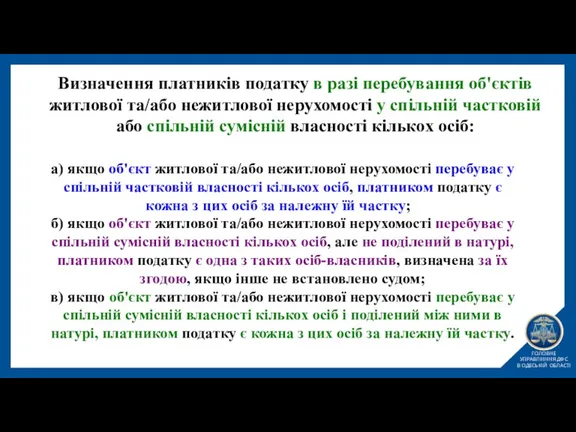

- 7. Визначення платників податку в разі перебування об'єктів житлової та/або нежитлової нерухомості у спільній частковій або спільній

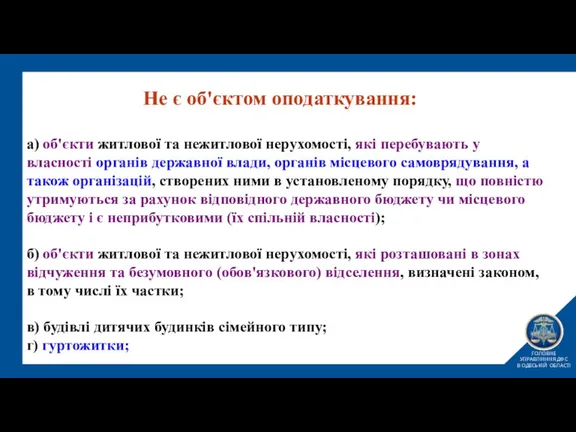

- 8. Не є об'єктом оподаткування: а) об'єкти житлової та нежитлової нерухомості, які перебувають у власності органів державної

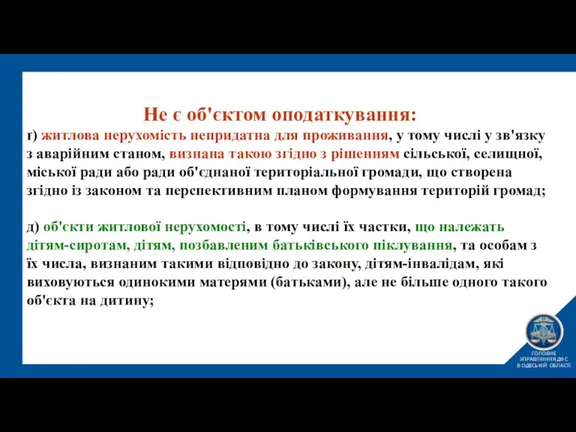

- 9. Не є об'єктом оподаткування: ґ) житлова нерухомість непридатна для проживання, у тому числі у зв'язку з

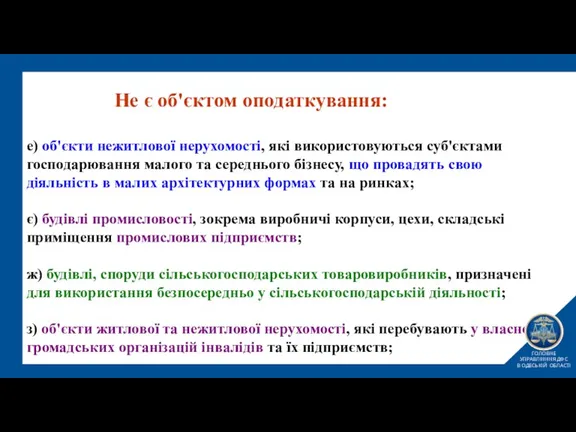

- 10. Не є об'єктом оподаткування: е) об'єкти нежитлової нерухомості, які використовуються суб'єктами господарювання малого та середнього бізнесу,

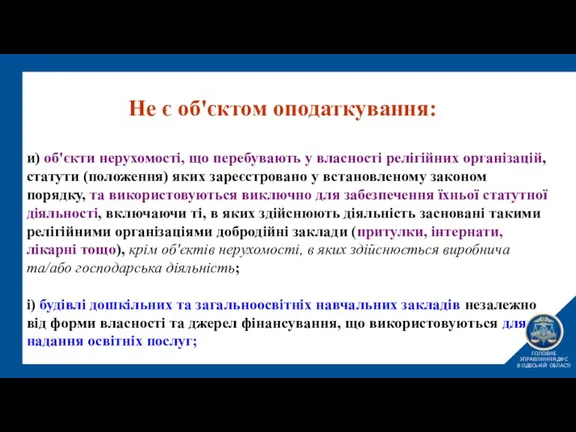

- 11. Не є об'єктом оподаткування: и) об'єкти нерухомості, що перебувають у власності релігійних організацій, статути (положення) яких

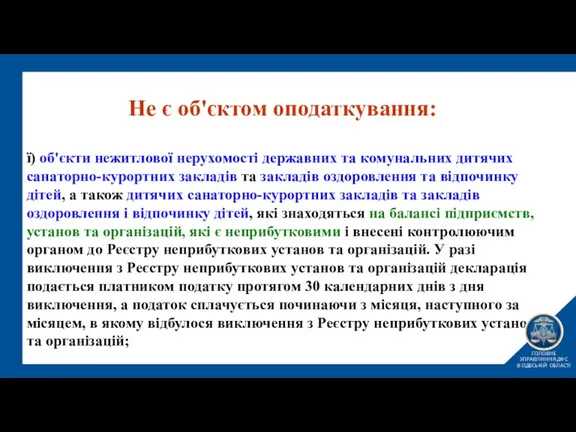

- 12. Не є об'єктом оподаткування: ї) об'єкти нежитлової нерухомості державних та комунальних дитячих санаторно-курортних закладів та закладів

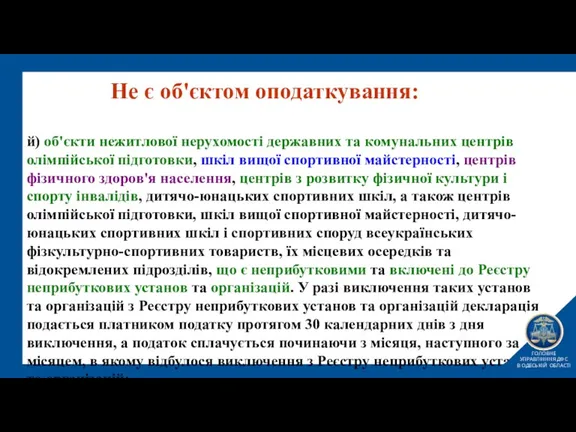

- 13. Не є об'єктом оподаткування: й) об'єкти нежитлової нерухомості державних та комунальних центрів олімпійської підготовки, шкіл вищої

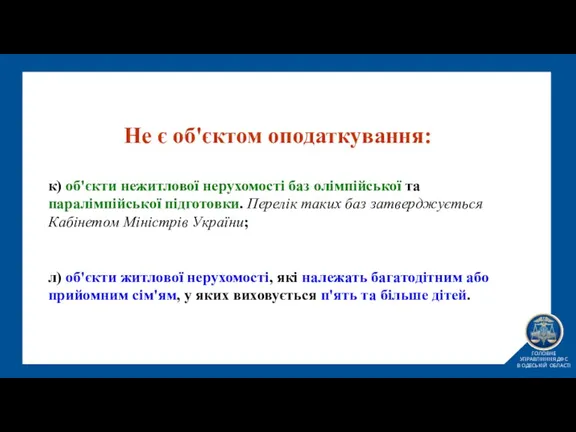

- 14. Не є об'єктом оподаткування: к) об'єкти нежитлової нерухомості баз олімпійської та паралімпійської підготовки. Перелік таких баз

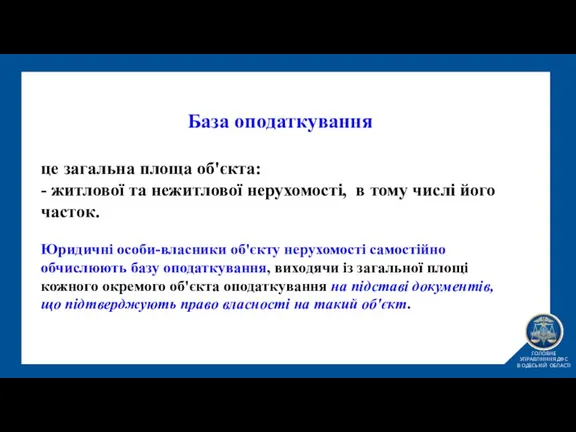

- 15. База оподаткування це загальна площа об'єкта: - житлової та нежитлової нерухомості, в тому числі його часток.

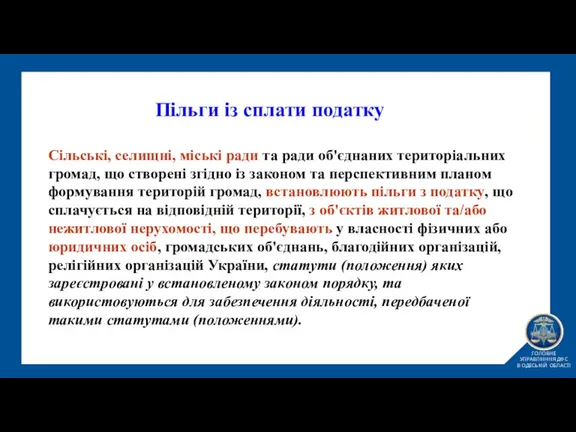

- 16. Пільги із сплати податку Сільські, селищні, міські ради та ради об'єднаних територіальних громад, що створені згідно

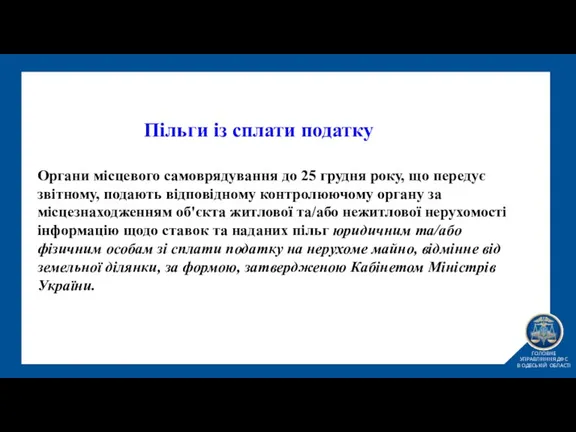

- 17. Пільги із сплати податку Органи місцевого самоврядування до 25 грудня року, що передує звітному, подають відповідному

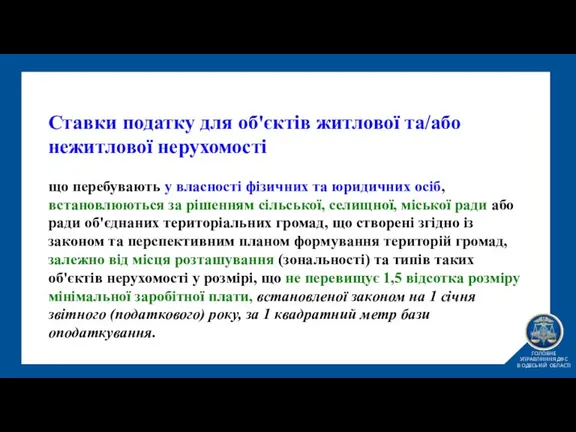

- 18. Ставки податку для об'єктів житлової та/або нежитлової нерухомості що перебувають у власності фізичних та юридичних осіб,

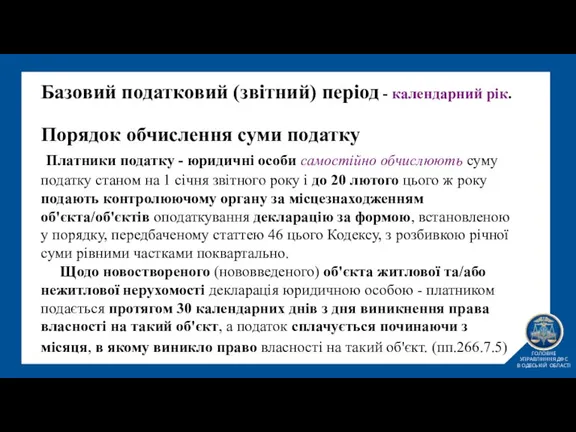

- 19. Базовий податковий (звітний) період - календарний рік. Порядок обчислення суми податку Платники податку - юридичні особи

- 20. За наявності у власності платника податку об'єкта (об'єктів) житлової нерухомості, у тому числі його частки, що

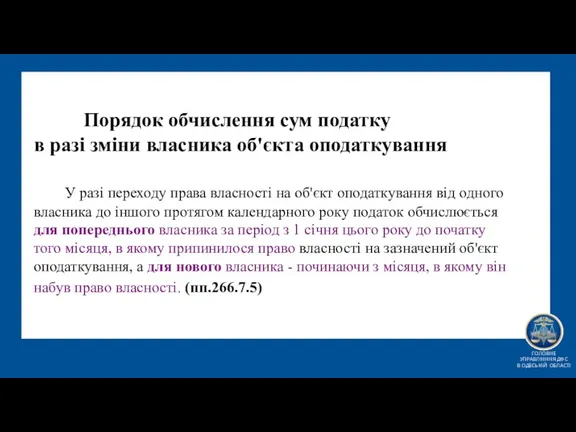

- 21. Порядок обчислення сум податку в разі зміни власника об'єкта оподаткування У разі переходу права власності на

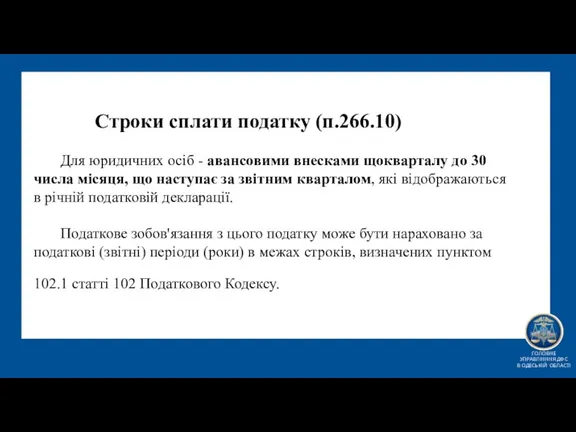

- 22. Строки сплати податку (п.266.10) Для юридичних осіб - авансовими внесками щокварталу до 30 числа місяця, що

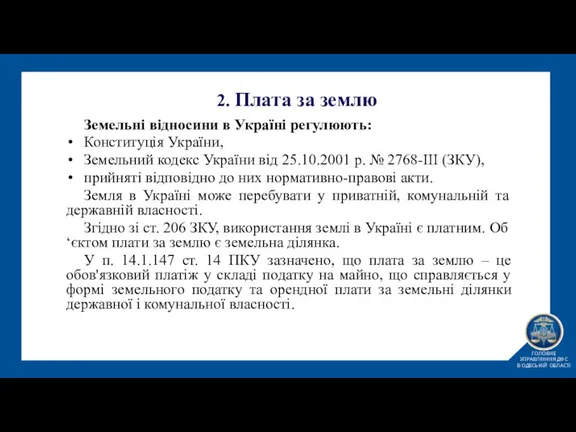

- 23. 2. Плата за землю Земельні відносини в Україні регулюють: Конституція України, Земельний кодекс України від 25.10.2001

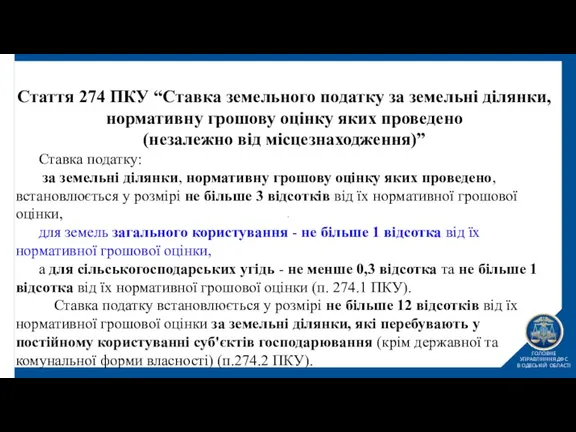

- 24. . Стаття 274 ПКУ “Ставка земельного податку за земельні ділянки, нормативну грошову оцінку яких проведено (незалежно

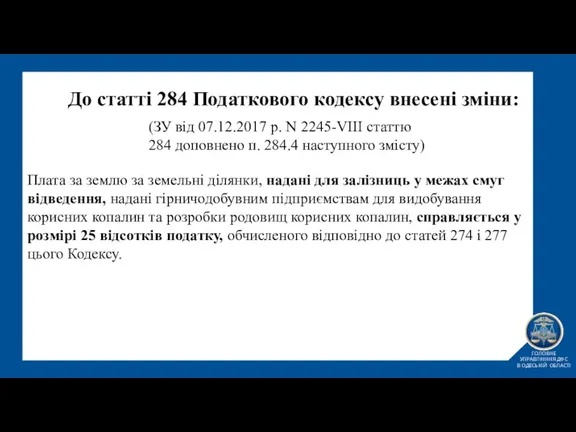

- 25. Плата за землю за земельні ділянки, надані для залізниць у межах смуг відведення, надані гірничодобувним підприємствам

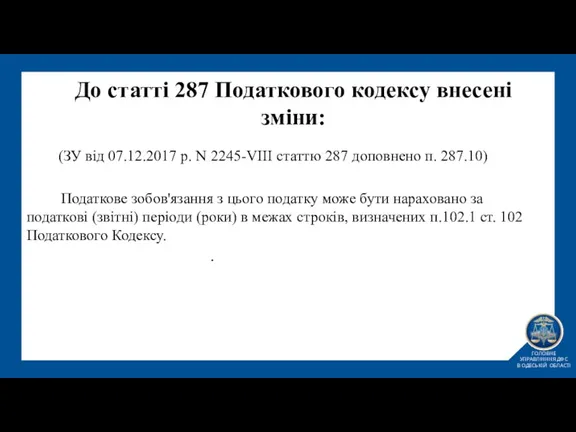

- 26. Податкове зобов'язання з цього податку може бути нараховано за податкові (звітні) періоди (роки) в межах строків,

- 27. За повідомленням Держгеокадастру (лист від 11.01.2018) значення коефіцієнта індексації нормативної грошової оцінки сільськогосподарських угідь, земель населених

- 29. Скачать презентацию

Місцеві податки і збори

Згідно з п.12.3 ст. 12 Податкового кодексу

Місцеві податки і збори

Згідно з п.12.3 ст. 12 Податкового кодексу

Контролюючі органи не пізніше 10 липня поточного року складають зведену інформацію

Орган місцевого самоврядування у 10-денний строк з дня затвердження технічної документації

Платники місцевих податків та зборів при визначенні своїх податкових зобов'язань

Платники місцевих податків та зборів при визначенні своїх податкових зобов'язань

1. Податок на нерухоме майно, відмінне від

земельної ділянки

Об'єкт оподаткування

є

1. Податок на нерухоме майно, відмінне від

земельної ділянки

Об'єкт оподаткування є

Визначення платників податку в разі перебування об'єктів житлової та/або нежитлової нерухомості

Визначення платників податку в разі перебування об'єктів житлової та/або нежитлової нерухомості

Не є об'єктом оподаткування:

а) об'єкти житлової та нежитлової нерухомості, які

Не є об'єктом оподаткування: а) об'єкти житлової та нежитлової нерухомості, які

Не є об'єктом оподаткування:

ґ) житлова нерухомість непридатна для проживання, у

Не є об'єктом оподаткування: ґ) житлова нерухомість непридатна для проживання, у

Не є об'єктом оподаткування:

е) об'єкти нежитлової нерухомості, які використовуються суб'єктами

Не є об'єктом оподаткування: е) об'єкти нежитлової нерухомості, які використовуються суб'єктами

Не є об'єктом оподаткування:

и) об'єкти нерухомості, що перебувають у власності

Не є об'єктом оподаткування: и) об'єкти нерухомості, що перебувають у власності

Не є об'єктом оподаткування:

ї) об'єкти нежитлової нерухомості державних та комунальних

Не є об'єктом оподаткування: ї) об'єкти нежитлової нерухомості державних та комунальних

Не є об'єктом оподаткування:

й) об'єкти нежитлової нерухомості державних та комунальних

Не є об'єктом оподаткування: й) об'єкти нежитлової нерухомості державних та комунальних

Не є об'єктом оподаткування:

к) об'єкти нежитлової нерухомості баз олімпійської та

Не є об'єктом оподаткування: к) об'єкти нежитлової нерухомості баз олімпійської та

База оподаткування

це загальна площа об'єкта:

- житлової та нежитлової нерухомості,

База оподаткування це загальна площа об'єкта: - житлової та нежитлової нерухомості,

Пільги із сплати податку

Сільські, селищні, міські ради та ради об'єднаних

Пільги із сплати податку Сільські, селищні, міські ради та ради об'єднаних

Пільги із сплати податку

Органи місцевого самоврядування до 25 грудня року,

Пільги із сплати податку Органи місцевого самоврядування до 25 грудня року,

Ставки податку для об'єктів житлової та/або нежитлової нерухомості

що перебувають у

Ставки податку для об'єктів житлової та/або нежитлової нерухомості що перебувають у

Базовий податковий (звітний) період - календарний рік.

Порядок обчислення суми податку

Базовий податковий (звітний) період - календарний рік. Порядок обчислення суми податку

За наявності у власності платника податку об'єкта (об'єктів) житлової нерухомості,

За наявності у власності платника податку об'єкта (об'єктів) житлової нерухомості,

Порядок обчислення сум податку

в разі зміни власника об'єкта оподаткування

Порядок обчислення сум податку в разі зміни власника об'єкта оподаткування

Строки сплати податку (п.266.10) Для юридичних осіб - авансовими внесками

Строки сплати податку (п.266.10) Для юридичних осіб - авансовими внесками

2. Плата за землю

Земельні відносини в Україні регулюють:

Конституція України,

Земельний кодекс

2. Плата за землю

Земельні відносини в Україні регулюють:

Конституція України,

Земельний кодекс

.

Стаття 274 ПКУ “Ставка земельного податку за земельні ділянки, нормативну грошову

.

Стаття 274 ПКУ “Ставка земельного податку за земельні ділянки, нормативну грошову

Плата за землю за земельні ділянки, надані для залізниць у межах

Плата за землю за земельні ділянки, надані для залізниць у межах

Податкове зобов'язання з цього податку може бути нараховано за податкові

Податкове зобов'язання з цього податку може бути нараховано за податкові

За повідомленням Держгеокадастру (лист від 11.01.2018) значення коефіцієнта індексації нормативної

За повідомленням Держгеокадастру (лист від 11.01.2018) значення коефіцієнта індексації нормативної

Заработная плата

Заработная плата Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ)

Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ) Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Audit of business solutions

Audit of business solutions Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Звіт за 3 місяці дії договору добровільного медичного страхування

Звіт за 3 місяці дії договору добровільного медичного страхування Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Exchange rates. (Lecture 4)

Exchange rates. (Lecture 4) Ценообразование в строительстве

Ценообразование в строительстве Национальная платежная система с использованием пластиковых карт

Национальная платежная система с использованием пластиковых карт Власний капітал

Власний капітал Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Мультиплікатор інвестицій

Мультиплікатор інвестицій Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Правовые основы бюджетной системы

Правовые основы бюджетной системы Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы Водный налог

Водный налог Обзор рынка государственных ценных бумаг 15.02.-19.02.2016

Обзор рынка государственных ценных бумаг 15.02.-19.02.2016 Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Деньги и денежный рынок

Деньги и денежный рынок Сложные проценты. Часть 2

Сложные проценты. Часть 2 Выбор аудиторской компании клиентами

Выбор аудиторской компании клиентами Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами