Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) презентация

- Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Содержание

- 2. Объект исследования: ОАО «ЕВРАЗ Металл Инпром» Вид деятельности : осуществление поставки арматурного, фасонного, листового, трубного и

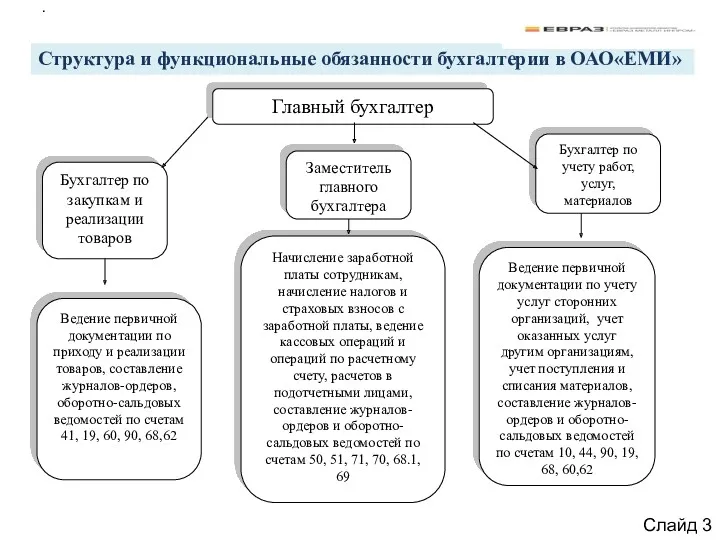

- 3. Главный бухгалтер Бухгалтер по закупкам и реализации товаров Заместитель главного бухгалтера Бухгалтер по учету работ, услуг,

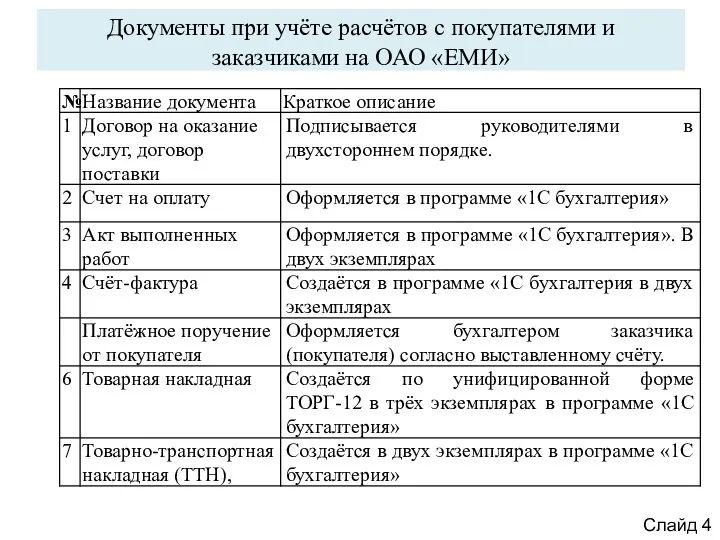

- 4. Документы при учёте расчётов с покупателями и заказчиками на ОАО «ЕМИ» Слайд 4

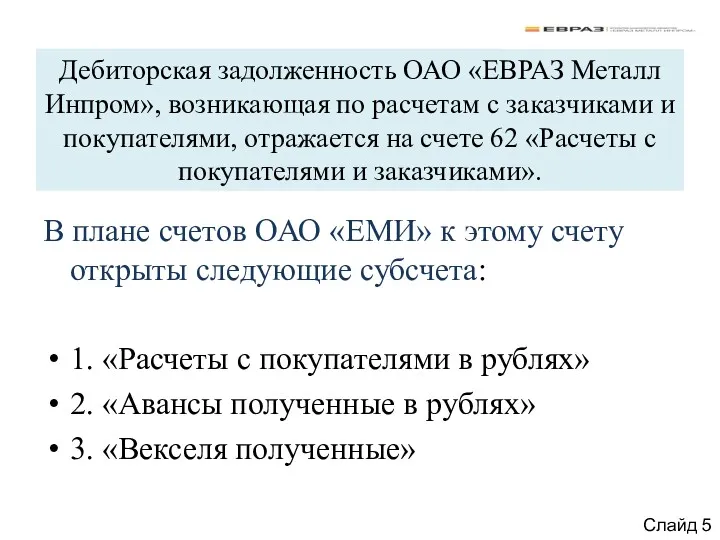

- 5. Дебиторская задолженность ОАО «ЕВРАЗ Металл Инпром», возникающая по расчетам с заказчиками и покупателями, отражается на счете

- 6. Учет расчетов с покупателями в ОАО «ЕМИ» Слайд 6

- 7. Учёт расчётов с прочими дебиторами отражается на счете 76 "Расчеты с разными дебиторами и кредиторами" К

- 8. Анализ динамики и структуры дебиторской задолженности ОАО «ЕМИ» за 2011-2013 гг. Слайд 8

- 9. Динамика дебиторской задолженности ОАО «ЕМИ» за 2011-2013 гг Слайд 9

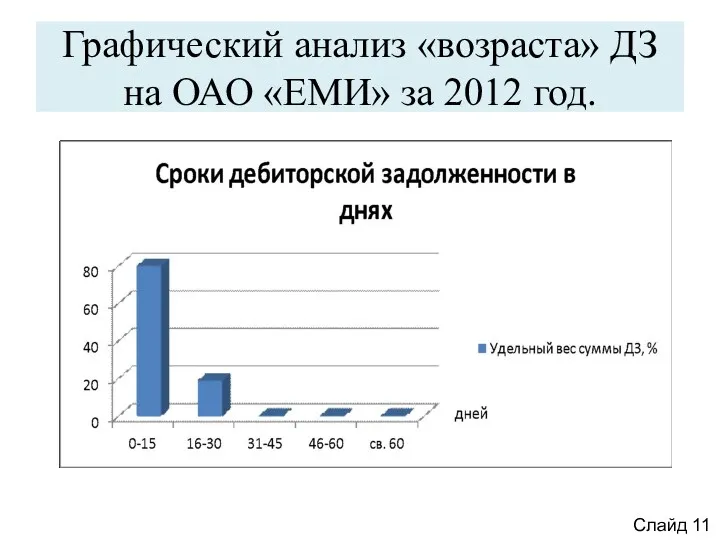

- 10. Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2011 год. Слайд 10

- 11. Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2012 год. Слайд 11

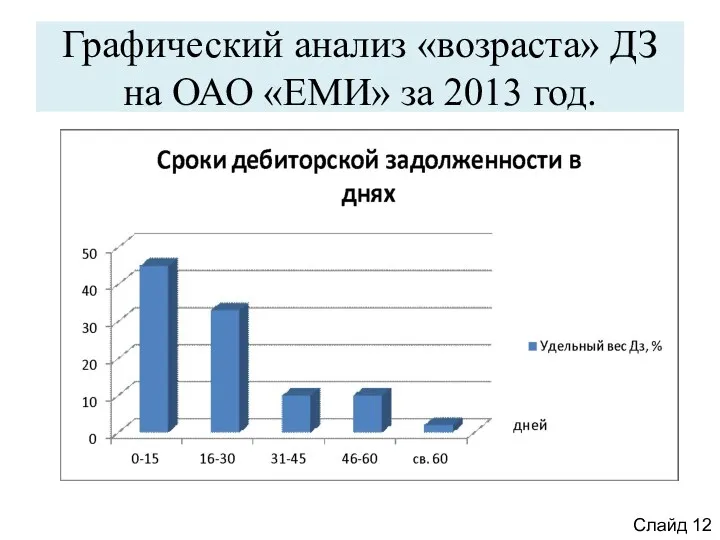

- 12. Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2013 год. Слайд 12

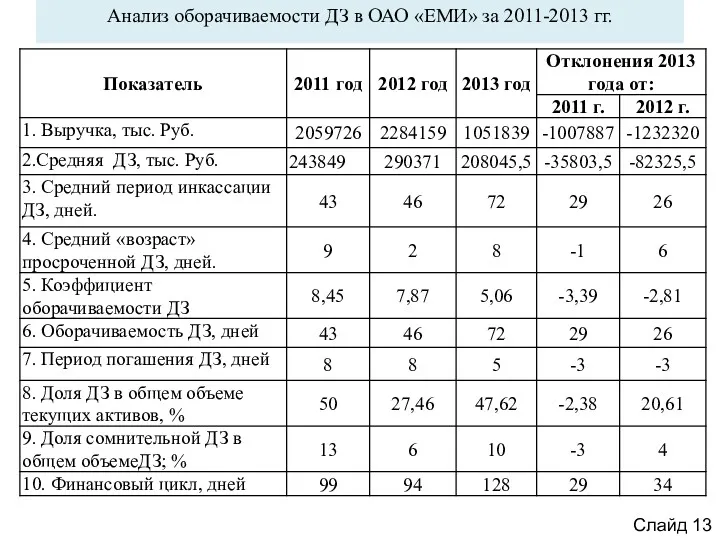

- 13. Анализ оборачиваемости ДЗ в ОАО «ЕМИ» за 2011-2013 гг. Слайд 13

- 14. В процессе формирования системы управления дебиторской задолженностью ОАО «ЕМИ» сталкивается со следующими проблемами: нет достоверной информации

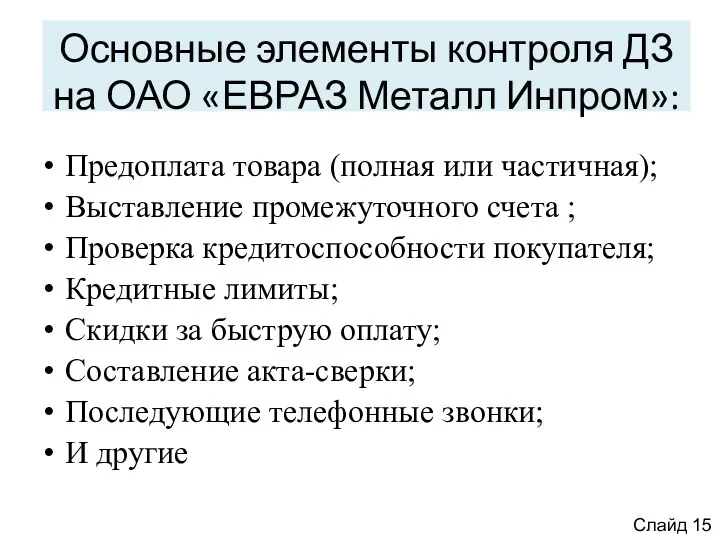

- 15. Основные элементы контроля ДЗ на ОАО «ЕВРАЗ Металл Инпром»: Предоплата товара (полная или частичная); Выставление промежуточного

- 17. Скачать презентацию

Объект исследования: ОАО «ЕВРАЗ Металл Инпром»

Вид деятельности :

осуществление

Объект исследования: ОАО «ЕВРАЗ Металл Инпром»

Вид деятельности :

осуществление

Главный бухгалтер

Бухгалтер по закупкам и реализации товаров

Заместитель главного бухгалтера

Бухгалтер по учету

Главный бухгалтер

Бухгалтер по закупкам и реализации товаров

Заместитель главного бухгалтера

Бухгалтер по учету

Документы при учёте расчётов с покупателями и заказчиками на ОАО «ЕМИ»

Слайд

Документы при учёте расчётов с покупателями и заказчиками на ОАО «ЕМИ»

Слайд

Дебиторская задолженность ОАО «ЕВРАЗ Металл Инпром», возникающая по расчетам с заказчиками

Дебиторская задолженность ОАО «ЕВРАЗ Металл Инпром», возникающая по расчетам с заказчиками

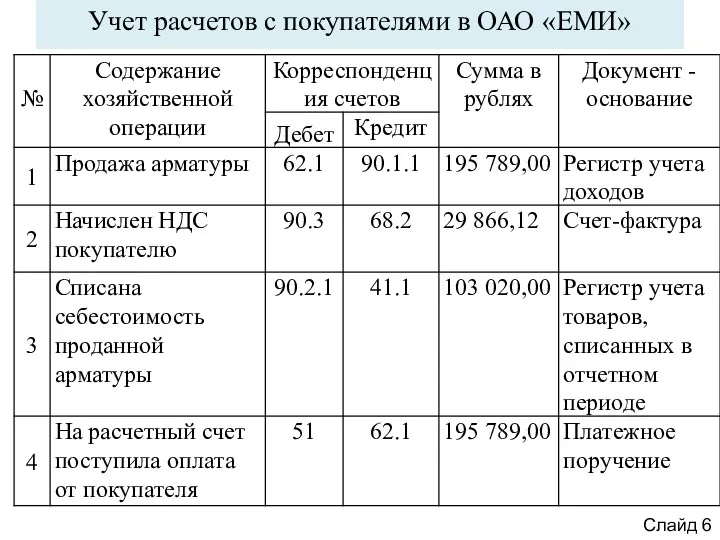

Учет расчетов с покупателями в ОАО «ЕМИ»

Слайд 6

Учет расчетов с покупателями в ОАО «ЕМИ»

Слайд 6

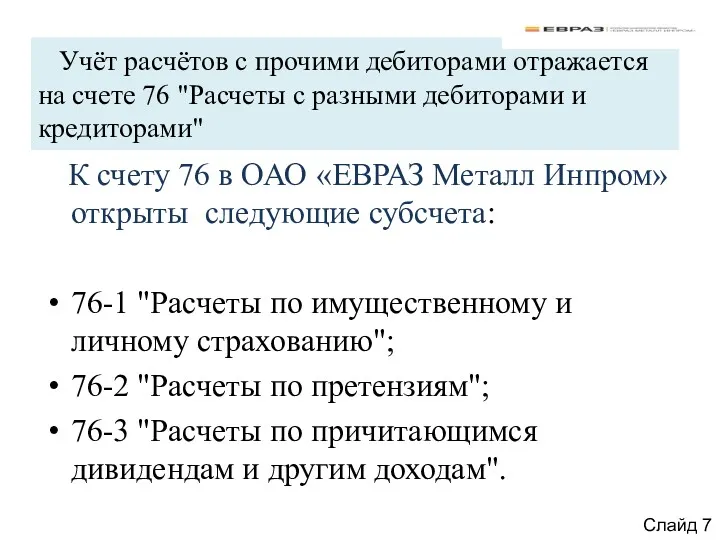

Учёт расчётов с прочими дебиторами отражается на счете 76 "Расчеты

Учёт расчётов с прочими дебиторами отражается на счете 76 "Расчеты

Анализ динамики и структуры дебиторской задолженности ОАО «ЕМИ» за 2011-2013 гг.

Слайд

Анализ динамики и структуры дебиторской задолженности ОАО «ЕМИ» за 2011-2013 гг.

Слайд

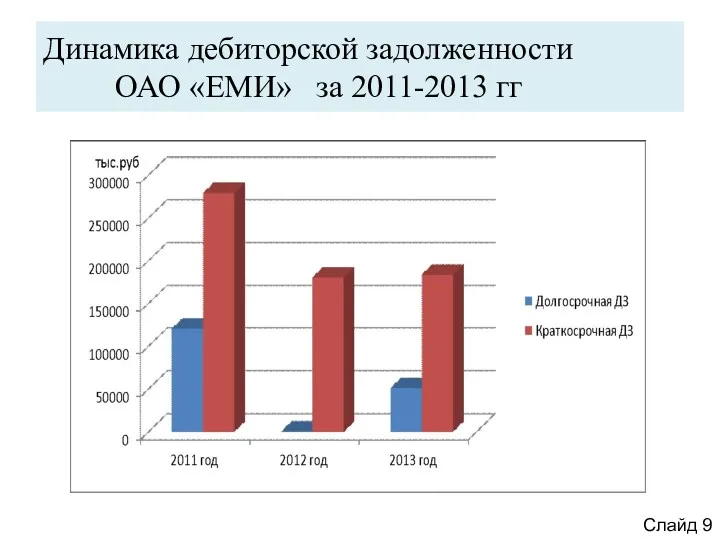

Динамика дебиторской задолженности ОАО «ЕМИ» за 2011-2013 гг

Слайд 9

Динамика дебиторской задолженности ОАО «ЕМИ» за 2011-2013 гг

Слайд 9

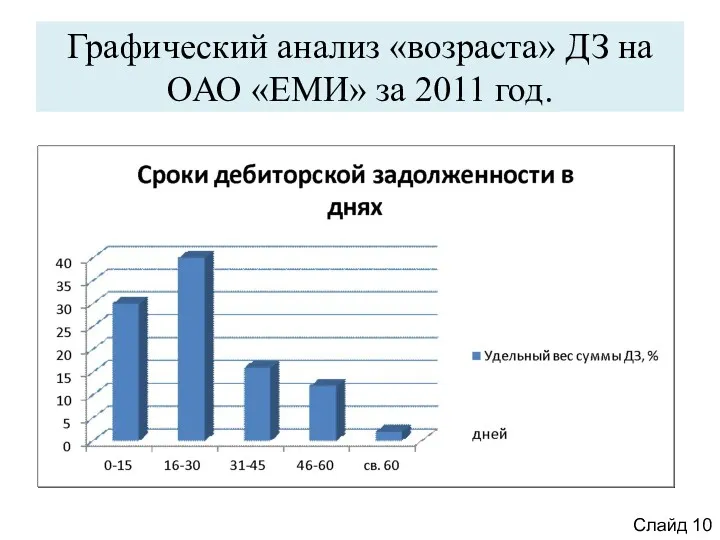

Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2011 год.

Слайд 10

Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2011 год.

Слайд 10

Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2012 год.

Слайд 11

Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2012 год.

Слайд 11

Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2013 год.

Слайд 12

Графический анализ «возраста» ДЗ на ОАО «ЕМИ» за 2013 год.

Слайд 12

Анализ оборачиваемости ДЗ в ОАО «ЕМИ» за 2011-2013 гг.

Слайд 13

Анализ оборачиваемости ДЗ в ОАО «ЕМИ» за 2011-2013 гг.

Слайд 13

В процессе формирования системы управления дебиторской задолженностью ОАО «ЕМИ» сталкивается со

В процессе формирования системы управления дебиторской задолженностью ОАО «ЕМИ» сталкивается со

Основные элементы контроля ДЗ на ОАО «ЕВРАЗ Металл Инпром»:

Предоплата товара

Основные элементы контроля ДЗ на ОАО «ЕВРАЗ Металл Инпром»:

Предоплата товара

Консолидированный бюджет муниципального района

Консолидированный бюджет муниципального района Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Автомобильная промышленность в России

Автомобильная промышленность в России Составление смет на пусконаладочные работы

Составление смет на пусконаладочные работы Финансы страховых организаций

Финансы страховых организаций Міжнародні інвестиційні операції з цінними паперами

Міжнародні інвестиційні операції з цінними паперами Методы диагностики банкротства

Методы диагностики банкротства Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике

Раздельный учет по контрактам ГОЗ: соблюдение требований, закрепление правил в учетной политике Налоги. Сборы

Налоги. Сборы Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Акция. Дарим 1000 рублей

Акция. Дарим 1000 рублей Бюджет 2019

Бюджет 2019 Опционные договоры в гражданском праве

Опционные договоры в гражданском праве Методология долгосрочной торговли

Методология долгосрочной торговли Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание Сбережение и накопление

Сбережение и накопление Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта

Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Ценовая политика предприятия

Ценовая политика предприятия Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Көлік салығы

Көлік салығы Налоговый паспорт субъекта РФ

Налоговый паспорт субъекта РФ Федеральный закон № 273-ФЗ Об образовании в Российской Федерации

Федеральный закон № 273-ФЗ Об образовании в Российской Федерации Система налогообложения

Система налогообложения