- Сбережение и накопление

Содержание

- 2. Что такое накопление? Сбережение – сохранение свободных денежных средств от незапланированных трат. Инвестирование – вложение свободных

- 3. Формы сбережения Сбережения в виде наличных денег; Банковский депозит «до востребования»; Срочный банковский депозит; Сберегательный сертификат.

- 4. Наличные сбережения Преимущество: простота и понятность. Недостатки: риск кражи, пожара, утраты и т.п.; риск импульсивной траты;

- 5. Депозит «до востребования» Преимущества: защищенность от кражи, пожара и т.п.; вклады защищены Системой страхования вкладов (ССВ)

- 6. Срочный банковский депозит Преимущества: защищенность, как у вклада до востребования; более высокий процент; меньший риск импульсивной

- 7. Факторы выбора депозита Валюта вклада. Срок депозита и процентная ставка. Периодичность начисления и капитализация процентов. Возможность

- 8. Валюта вклада Храните средства в той валюте, в которой вы получаете доход и осуществляете расходы.

- 9. Срок вклада составляет от 1 месяца до 5 лет; чем продолжительнее срок вклада, тем выше проценты;

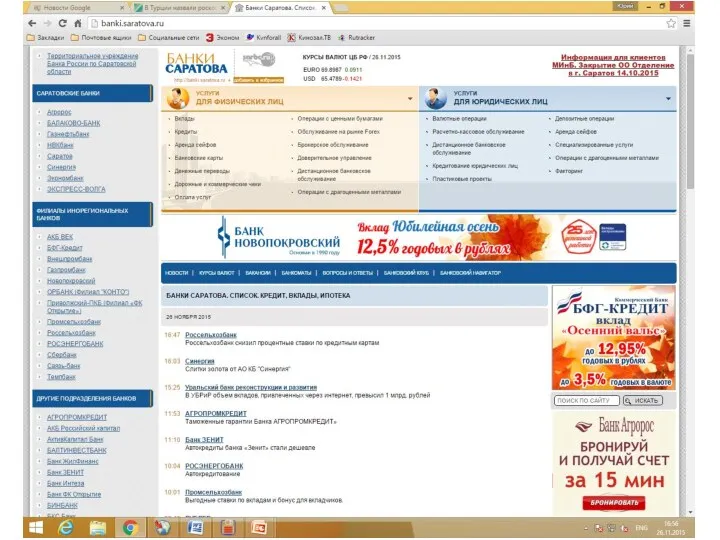

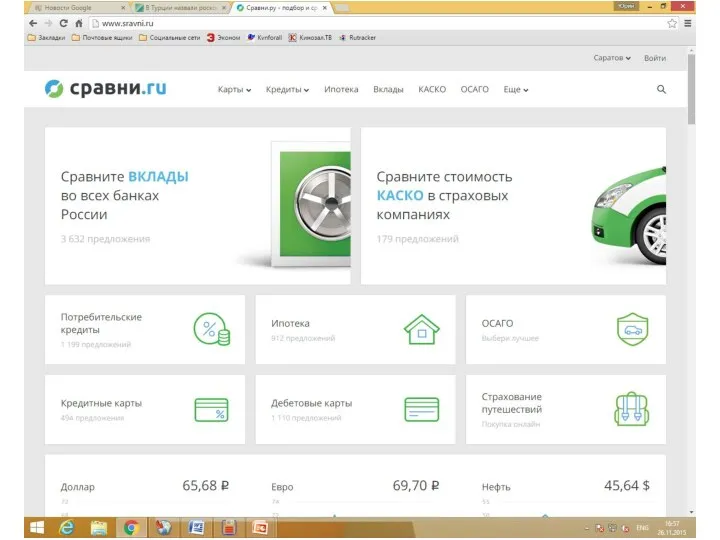

- 10. Где взять информацию о вкладах? http:// www.banki.saratova.ru http://www.sravni.ru

- 13. Наличие капитализации процентов без капитализации (простые проценты) начисляются только на основную сумму вклада; с капитализацией (сложные

- 14. Размещение денег на 20 лет под 10% годовых

- 15. Периодичность начисления процентов ежемесячно; ежеквартально; ежегодно; в конце срока вклада.

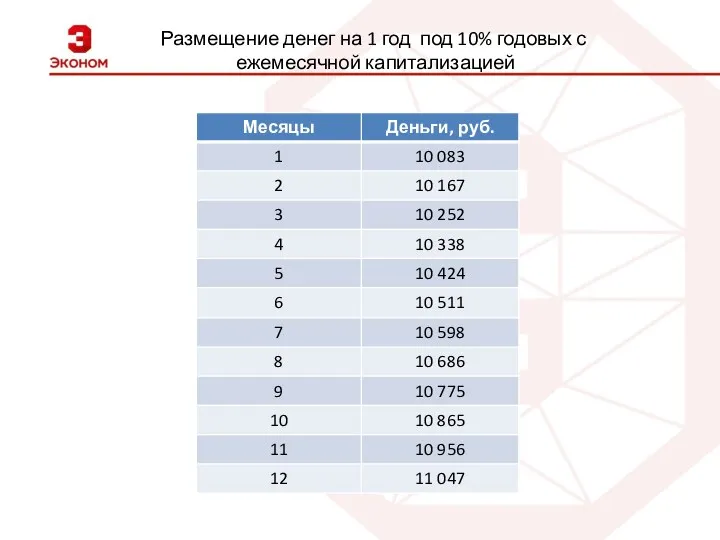

- 16. Размещение денег на 1 год под 10% годовых с ежемесячной капитализацией

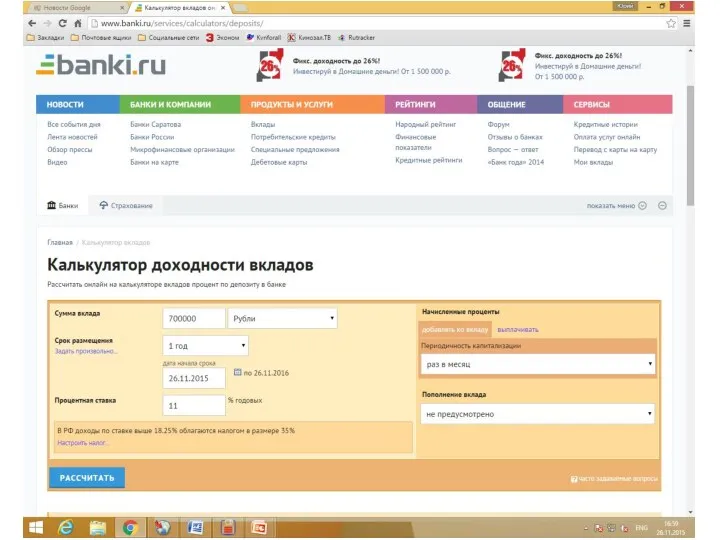

- 17. Финансовые калькуляторы в интернете http://www.banki.ru/services/calculators/deposits/ http://fin-plus.ru/ http://fincalculator.ru/kalkulyator-vkladov

- 21. Прочие условия вклада возможность пополнения вклада; возможность частичного снятия средств без потери процентов; наличие автоматической пролонгации.

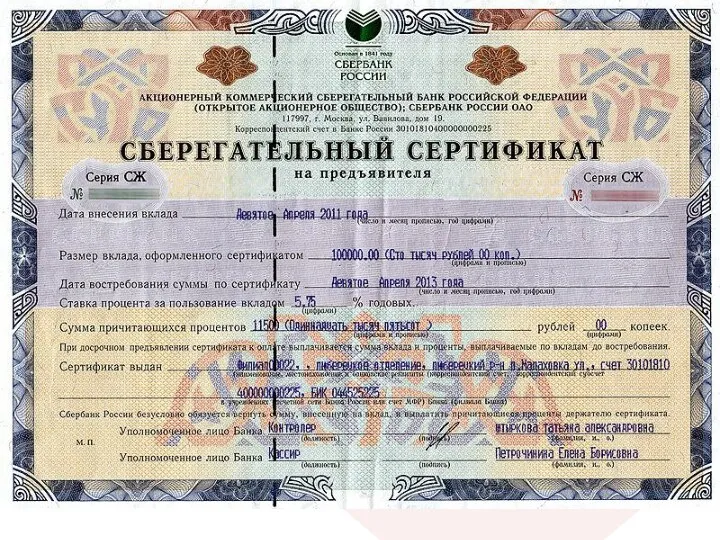

- 22. Сберегательный сертификат аналог депозита, но не пополняемый и без возможности частичного снятия; суммы начинаются от 10

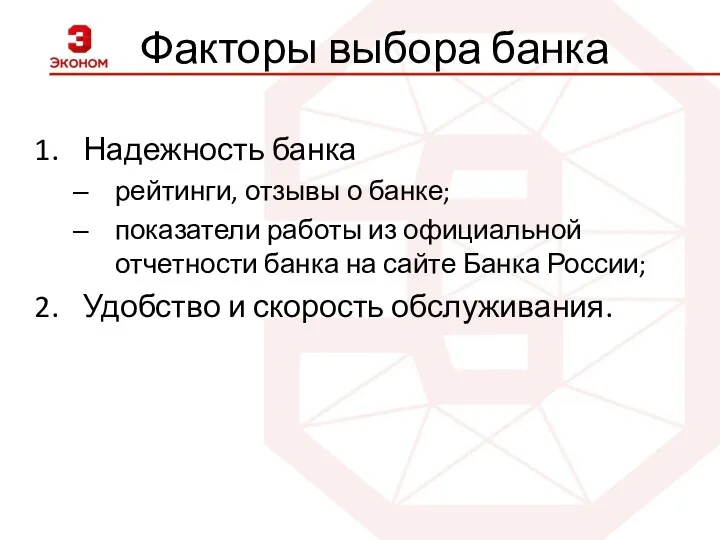

- 24. Факторы выбора банка Надежность банка рейтинги, отзывы о банке; показатели работы из официальной отчетности банка на

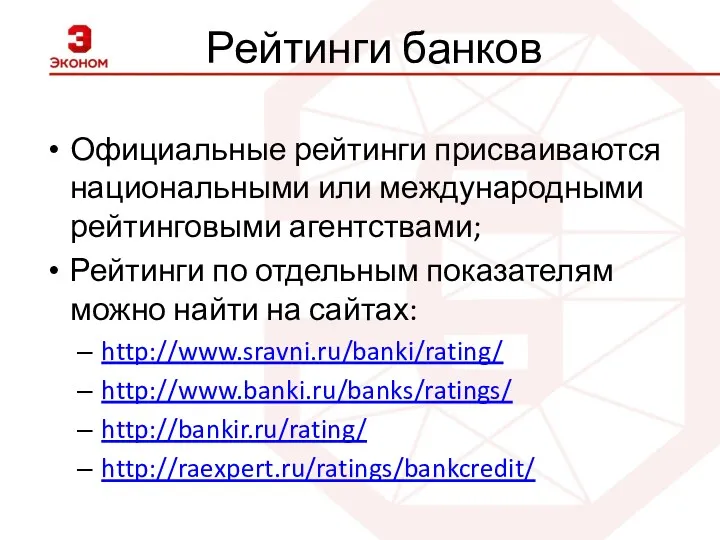

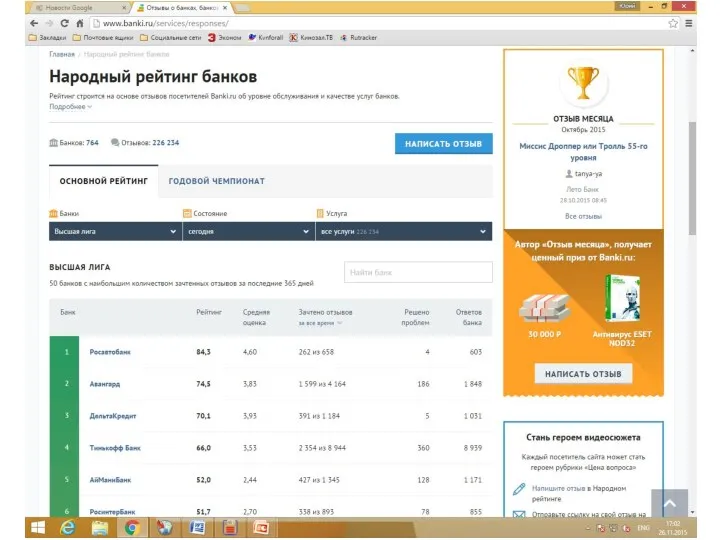

- 25. Рейтинги банков Официальные рейтинги присваиваются национальными или международными рейтинговыми агентствами; Рейтинги по отдельным показателям можно найти

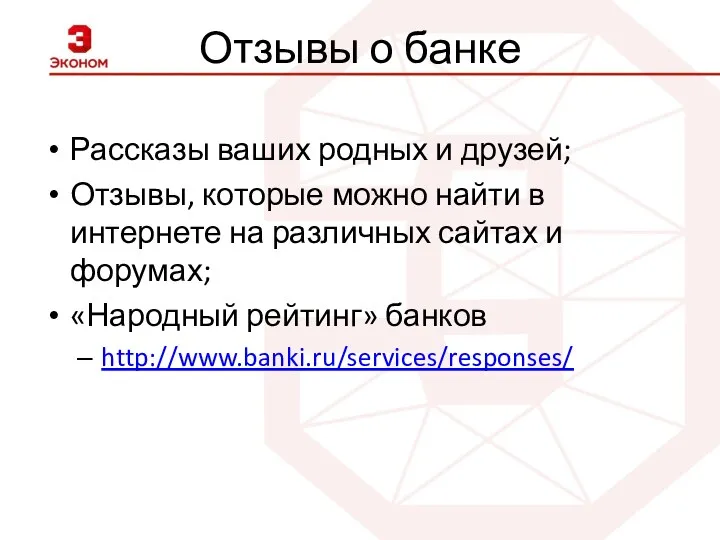

- 26. Отзывы о банке Рассказы ваших родных и друзей; Отзывы, которые можно найти в интернете на различных

- 28. Что смотреть в отчетности? О размере банка (о его обороте). Об учредителях банка. О соотношении собственных

- 29. Удобство и скорость обслуживания Количество отделений и банкоматов; Наличие очередей в отделениях; Возможность дистанционного обслуживания по

- 30. Кредитно-потребительский кооператив добровольное объединение граждан, своего рода касса взаимопомощи, формируемая за счет взносов членов кооператива и

- 31. Микрофинансовые организации предлагают высокую доходность; не входят в ССВ (могут предложить заключение договора добровольного страхования); доход

- 33. Скачать презентацию

Что такое накопление?

Сбережение – сохранение свободных денежных средств от незапланированных трат.

Инвестирование

Что такое накопление?

Сбережение – сохранение свободных денежных средств от незапланированных трат.

Инвестирование

Формы сбережения

Сбережения в виде наличных денег;

Банковский депозит «до востребования»;

Срочный банковский депозит;

Сберегательный

Формы сбережения

Сбережения в виде наличных денег;

Банковский депозит «до востребования»;

Срочный банковский депозит;

Сберегательный

Наличные сбережения

Преимущество: простота и понятность.

Недостатки:

риск кражи, пожара, утраты и т.п.;

риск импульсивной

Наличные сбережения

Преимущество: простота и понятность.

Недостатки:

риск кражи, пожара, утраты и т.п.;

риск импульсивной

Депозит «до востребования»

Преимущества:

защищенность от кражи, пожара и т.п.;

вклады защищены Системой страхования

Депозит «до востребования»

Преимущества:

защищенность от кражи, пожара и т.п.;

вклады защищены Системой страхования

Срочный банковский депозит

Преимущества:

защищенность, как у вклада до востребования;

более высокий процент;

меньший риск

Срочный банковский депозит

Преимущества:

защищенность, как у вклада до востребования;

более высокий процент;

меньший риск

Факторы выбора депозита

Валюта вклада.

Срок депозита и процентная ставка.

Периодичность начисления

Факторы выбора депозита

Валюта вклада.

Срок депозита и процентная ставка.

Периодичность начисления

Валюта вклада

Храните средства в той валюте, в которой вы получаете доход

Валюта вклада

Храните средства в той валюте, в которой вы получаете доход

Срок вклада

составляет от 1 месяца до 5 лет;

чем продолжительнее срок вклада,

Срок вклада

составляет от 1 месяца до 5 лет;

чем продолжительнее срок вклада,

Где взять информацию о вкладах?

http:// www.banki.saratova.ru

http://www.sravni.ru

Где взять информацию о вкладах?

http:// www.banki.saratova.ru

http://www.sravni.ru

Наличие капитализации процентов

без капитализации (простые проценты)

начисляются только на основную сумму вклада;

с

Наличие капитализации процентов

без капитализации (простые проценты)

начисляются только на основную сумму вклада;

с

Размещение денег на 20 лет под 10% годовых

Размещение денег на 20 лет под 10% годовых

Периодичность начисления процентов

ежемесячно;

ежеквартально;

ежегодно;

в конце срока вклада.

Периодичность начисления процентов

ежемесячно;

ежеквартально;

ежегодно;

в конце срока вклада.

Размещение денег на 1 год под 10% годовых с

ежемесячной капитализацией

Размещение денег на 1 год под 10% годовых с

ежемесячной капитализацией

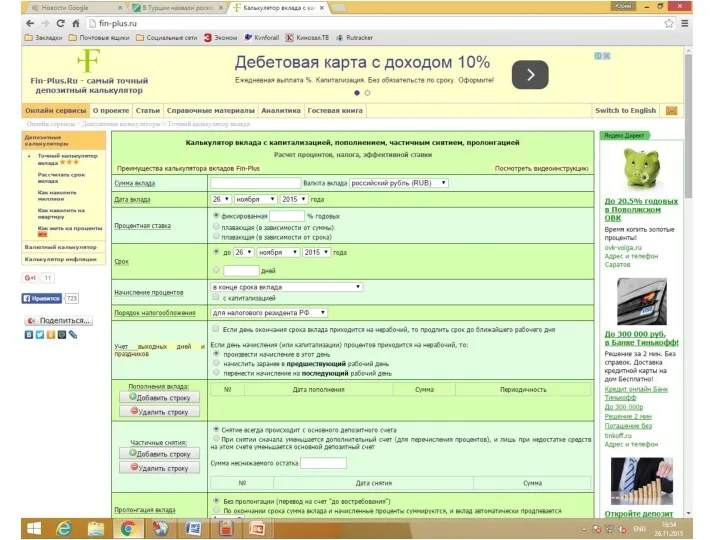

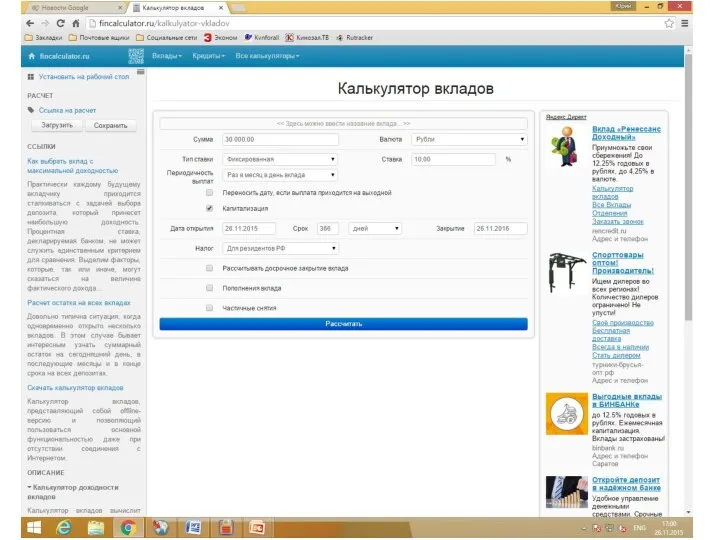

Финансовые калькуляторы в интернете

http://www.banki.ru/services/calculators/deposits/

http://fin-plus.ru/

http://fincalculator.ru/kalkulyator-vkladov

Финансовые калькуляторы в интернете

http://www.banki.ru/services/calculators/deposits/

http://fin-plus.ru/

http://fincalculator.ru/kalkulyator-vkladov

Прочие условия вклада

возможность пополнения вклада;

возможность частичного снятия средств без потери процентов;

Прочие условия вклада

возможность пополнения вклада;

возможность частичного снятия средств без потери процентов;

Сберегательный сертификат

аналог депозита, но не пополняемый и без возможности частичного снятия;

суммы

Сберегательный сертификат

аналог депозита, но не пополняемый и без возможности частичного снятия;

суммы

Факторы выбора банка

Надежность банка

рейтинги, отзывы о банке;

показатели работы из официальной

Факторы выбора банка

Надежность банка

рейтинги, отзывы о банке;

показатели работы из официальной

Рейтинги банков

Официальные рейтинги присваиваются национальными или международными рейтинговыми агентствами;

Рейтинги по отдельным

Рейтинги банков

Официальные рейтинги присваиваются национальными или международными рейтинговыми агентствами;

Рейтинги по отдельным

Отзывы о банке

Рассказы ваших родных и друзей;

Отзывы, которые можно найти в

Отзывы о банке

Рассказы ваших родных и друзей;

Отзывы, которые можно найти в

Что смотреть в отчетности?

О размере банка (о его обороте).

Об учредителях

Что смотреть в отчетности?

О размере банка (о его обороте).

Об учредителях

Удобство и скорость обслуживания

Количество отделений и банкоматов;

Наличие очередей в отделениях;

Возможность дистанционного

Удобство и скорость обслуживания

Количество отделений и банкоматов;

Наличие очередей в отделениях;

Возможность дистанционного

Кредитно-потребительский кооператив

добровольное объединение граждан, своего рода касса взаимопомощи, формируемая за

Кредитно-потребительский кооператив

добровольное объединение граждан, своего рода касса взаимопомощи, формируемая за

Микрофинансовые организации

предлагают высокую доходность;

не входят в ССВ (могут предложить заключение договора

Микрофинансовые организации

предлагают высокую доходность;

не входят в ССВ (могут предложить заключение договора

Финансовая деятельность горных предприятий

Финансовая деятельность горных предприятий Финансовый план. Бизнес-планирование. Тема 08

Финансовый план. Бизнес-планирование. Тема 08 Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Рынок ценных бумаг

Рынок ценных бумаг Қазақстан Республикасының валюталық саясатының ерекшеліктері

Қазақстан Республикасының валюталық саясатының ерекшеліктері Бюро кредитных историй и их роль в деятельности банков

Бюро кредитных историй и их роль в деятельности банков Оценка эффективности коммерческой деятельности предприятия

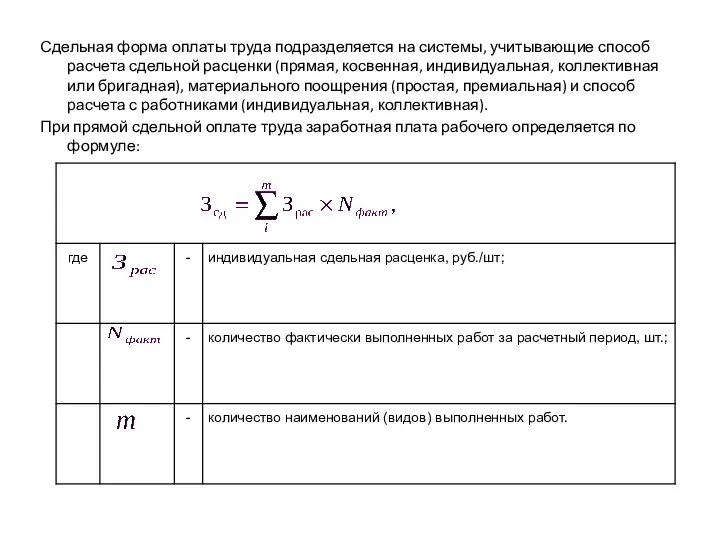

Оценка эффективности коммерческой деятельности предприятия Сдельная форма оплаты труда

Сдельная форма оплаты труда Бюджет для граждан. Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов

Бюджет для граждан. Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Рынок акций

Рынок акций Евразийский экономический союз. Налогообложение

Евразийский экономический союз. Налогообложение The Banknotes of the UK

The Banknotes of the UK Деньги и денежные системы

Деньги и денежные системы Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса Фінансове право України

Фінансове право України Центральный банк и его функции

Центральный банк и его функции Налог на добавленную стоимость

Налог на добавленную стоимость Кому подходит новый режим?

Кому подходит новый режим? Зарплатная карта МТС банк

Зарплатная карта МТС банк Аудиторское заключение

Аудиторское заключение Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Устройство ККМ

Устройство ККМ СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Программные продукты и рекомендации по оформлению БП. Раздел 3

Программные продукты и рекомендации по оформлению БП. Раздел 3 Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Электронный документооборот

Электронный документооборот