- Электронный документооборот

Содержание

- 2. Достоинства электронных документов Позволяют использовать новые методы работы; Повышают скорость и качество принятия управленческих решений; Позволяют

- 3. Недостатки электронных документов Быстрое моральное устаревание IT, которые меняются каждые пять -семь лет; «Трудно найти, легко

- 4. Формализованные и неформализованные электронные документы Электронные документы могут быть формализованными - утвержденными государственными органами. Для таких

- 5. Формализованные электронные документы

- 6. Счет-фактура Документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость. Электронный счет-фактура является юридически

- 7. Книга покупок Предназначена для регистрации документов, подтверждающих оплату НДС при покупке товаров, выполненных работ, оказанных услуг,

- 8. Форма книги покупок

- 9. Форма книги покупок (продолжение)

- 10. Книга продаж Предназначена для регистрации счетов-фактур, а иногда и других документов, при реализации товаров (выполнении работ,

- 11. Журнал полученных и выставленных счетов-фактур Отчетный документ по налогу на добавленную стоимость (НДС), в котором отражаются

- 12. Документ о передаче товара при торговых операциях. Действует согласно приказу ФНС РФ от 30.11.2015 № ММВ-7-10/551@

- 13. УПД Счет-фактура и документ об отгрузке товаров (выполнении работ), передачи имущественных прав (документ об оказании услуг),

- 14. В зависимости от того, в каком качестве составитель использует формат, xml-файл будет содержать набор тех или

- 15. УКД – Универсальный корректировочный документ

- 17. Скачать презентацию

Достоинства электронных документов

Позволяют использовать новые методы работы;

Повышают скорость и качество принятия

Достоинства электронных документов

Позволяют использовать новые методы работы;

Повышают скорость и качество принятия

Недостатки электронных документов

Быстрое моральное устаревание IT, которые меняются каждые пять

Недостатки электронных документов

Быстрое моральное устаревание IT, которые меняются каждые пять

Формализованные и неформализованные электронные документы

Электронные документы могут быть формализованными - утвержденными

Формализованные и неформализованные электронные документы

Электронные документы могут быть формализованными - утвержденными

Формализованные электронные документы

Формализованные электронные документы

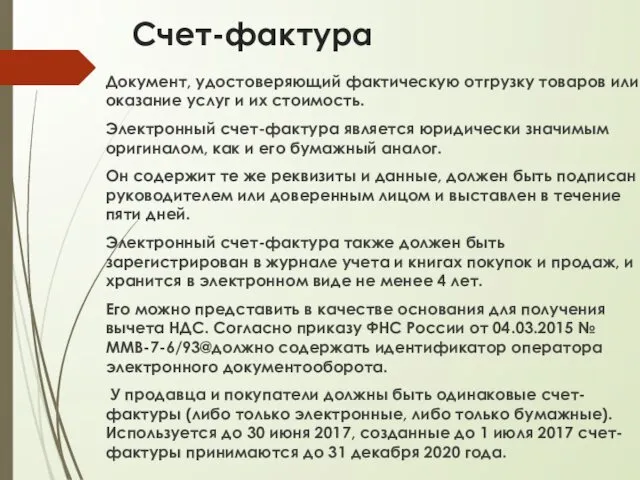

Счет-фактура

Документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Электронный

Счет-фактура

Документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Электронный

Книга покупок

Предназначена для регистрации документов, подтверждающих оплату НДС при покупке товаров,

Книга покупок

Предназначена для регистрации документов, подтверждающих оплату НДС при покупке товаров,

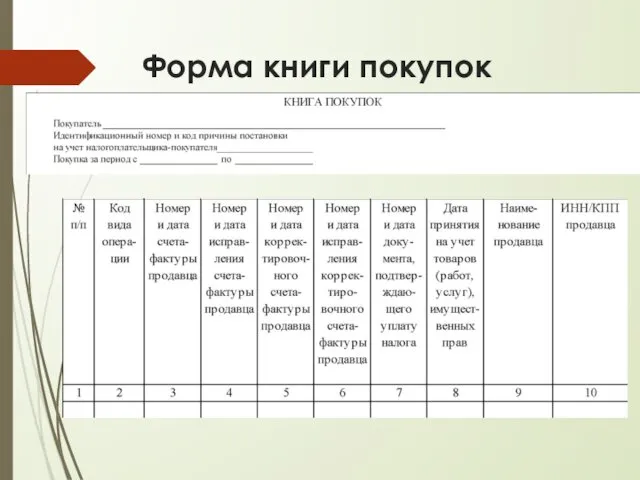

Форма книги покупок

Форма книги покупок

Форма книги покупок (продолжение)

Форма книги покупок (продолжение)

Книга продаж

Предназначена для регистрации счетов-фактур, а иногда и других документов, при

Книга продаж

Предназначена для регистрации счетов-фактур, а иногда и других документов, при

Журнал полученных и выставленных счетов-фактур

Отчетный документ по налогу на добавленную стоимость

Журнал полученных и выставленных счетов-фактур

Отчетный документ по налогу на добавленную стоимость

Документ о передаче товара при торговых операциях.

Действует согласно приказу ФНС РФ от

Документ о передаче товара при торговых операциях.

Действует согласно приказу ФНС РФ от

УПД

Счет-фактура и документ об отгрузке товаров (выполнении работ), передачи имущественных прав

УПД

Счет-фактура и документ об отгрузке товаров (выполнении работ), передачи имущественных прав

В зависимости от того, в каком качестве составитель использует формат, xml-файл

В зависимости от того, в каком качестве составитель использует формат, xml-файл

УКД – Универсальный корректировочный документ

УКД – Универсальный корректировочный документ

Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Финансовый учет

Финансовый учет Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 История возникновения денег: Египет

История возникновения денег: Египет Ингосстрах-М. Обязательное медицинское страхование

Ингосстрах-М. Обязательное медицинское страхование ҚР ұлттық валютасы

ҚР ұлттық валютасы Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год

Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Нормирование труда на транспортных, ручных и ремонтных работах

Нормирование труда на транспортных, ручных и ремонтных работах Финансовая грамотность населения

Финансовая грамотность населения Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3

Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3 Государственный долг

Государственный долг Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Способы увеличения собственного капитала банка

Способы увеличения собственного капитала банка Анализ безубыточности производства (анализ затраты – объем – прибыль). Тема 6

Анализ безубыточности производства (анализ затраты – объем – прибыль). Тема 6 Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Профессия бухгалтер

Профессия бухгалтер Структура договора страхования

Структура договора страхования Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

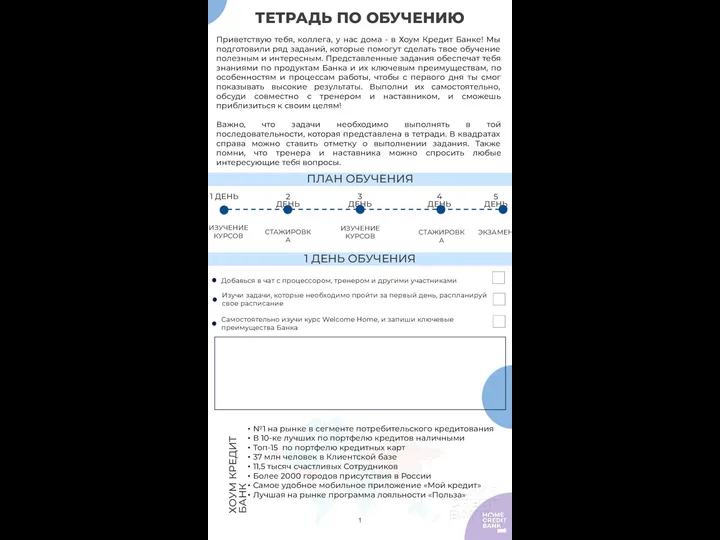

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Тетрадь по обучению участника учебного трека. Хоум Кредит Банк

Тетрадь по обучению участника учебного трека. Хоум Кредит Банк Персонифицированное финансирование дополнительного образования

Персонифицированное финансирование дополнительного образования Публічні закупівлі

Публічні закупівлі Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций Правоведение. Финансовое право

Правоведение. Финансовое право Учет оптовых и розничных продаж

Учет оптовых и розничных продаж