- Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Содержание

- 2. 1. Основні ознаки фінансової ста-більності підприємств. 2. Експрес-аналіз фінансового стану підприємства. 3. Поглиблений факторний аналіз фінансового

- 3. Фінансовій стабільності сприяють: ресурсна збалансованість плану соц.-ек. розвитку під-ва (бізнес-пл.); раціональне розміщення та ефек-тивне використання власного

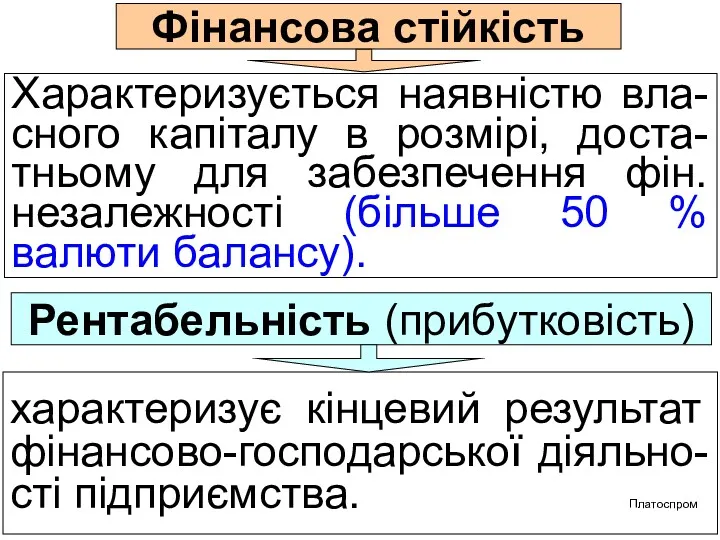

- 4. Фінансова стійкість Характеризується наявністю вла-сного капіталу в розмірі, доста-тньому для забезпечення фін. незалежності (більше 50 %

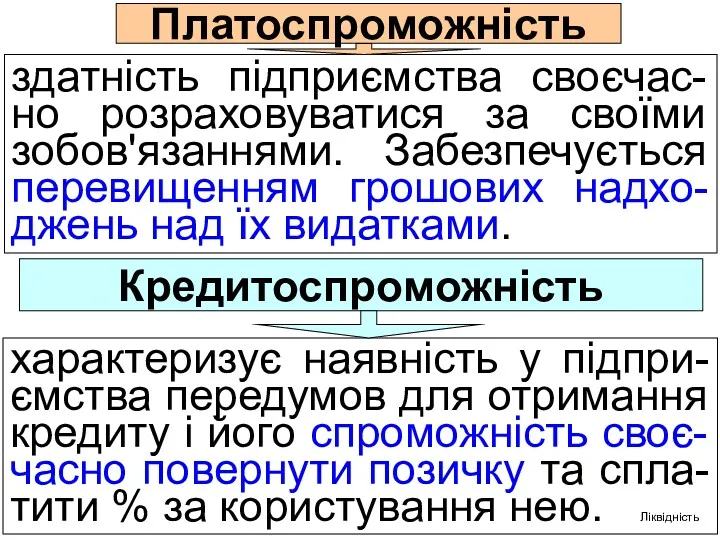

- 5. Платоспроможність здатність підприємства своєчас-но розраховуватися за своїми зобов'язаннями. Забезпечується перевищенням грошових надхо-джень над їх видатками. Кредитоспроможність

- 6. Ліквідність спроможність підприємства своє-часно сплачувати борги. Забез-печується наявністю ліквідних ак-тивів, які можуть бути викорис-тані на погашення

- 7. Важелі, що сприяють фінансовій стабільності 1 2 3 Організація руху грошових потоків при якому досягається постійне

- 8. Мета аналізу фінансового стану 4 підвищення рентабельності акти-вів (рівнозначно рентабельності сукупного капіталу, вкладеного в активи) за

- 9. 2. Експрес-аналіз фінансового стану підприємства МЕТА експрес-аналізу Швидка загальна оцінка фінансового стану на звітну дату у

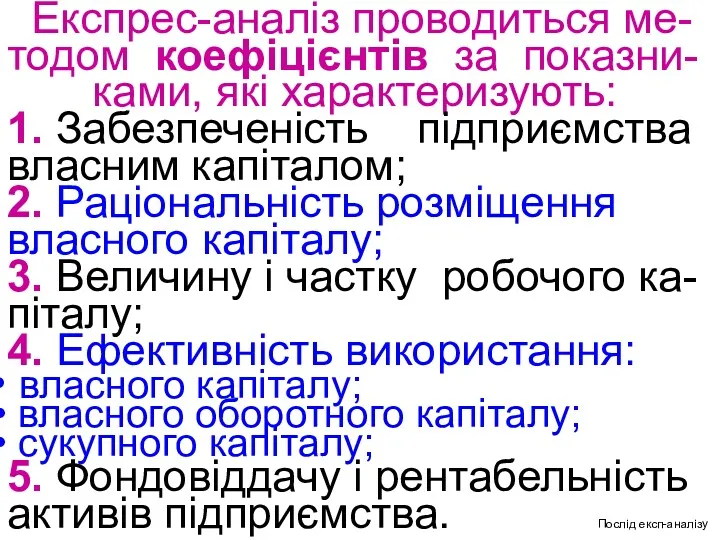

- 10. Експрес-аналіз проводиться ме-тодом коефіцієнтів за показни- ками, які характеризують: 1. Забезпеченість підприємства власним капіталом; 2. Раціональність

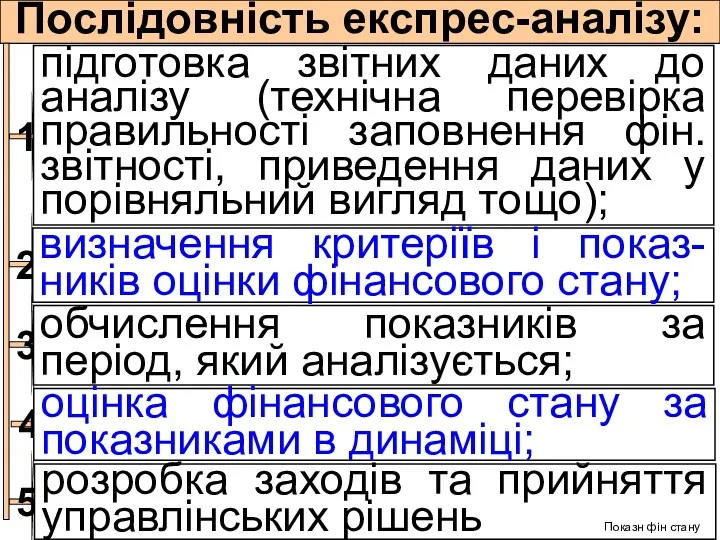

- 11. Послідовність експрес-аналізу: 1 2 3 визначення критеріїв і показ-ників оцінки фінансового стану; обчислення показників за період,

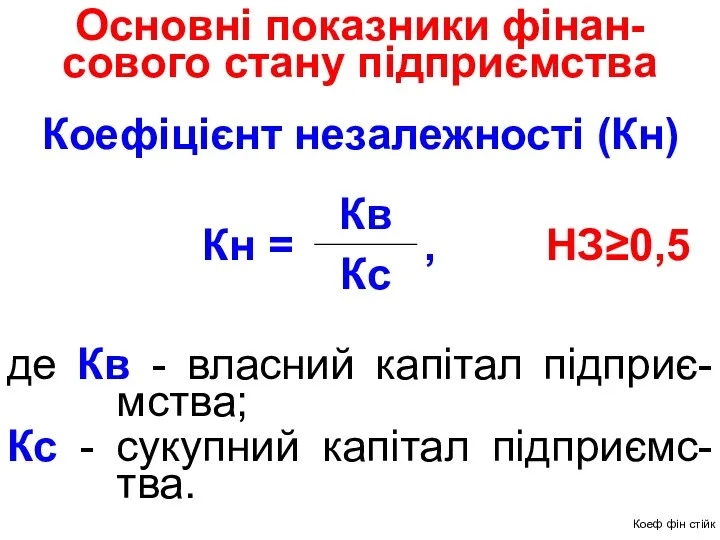

- 12. Основні показники фінан-сового стану підприємства де Кв - власний капітал підприє- мства; Кс - сукупний капітал

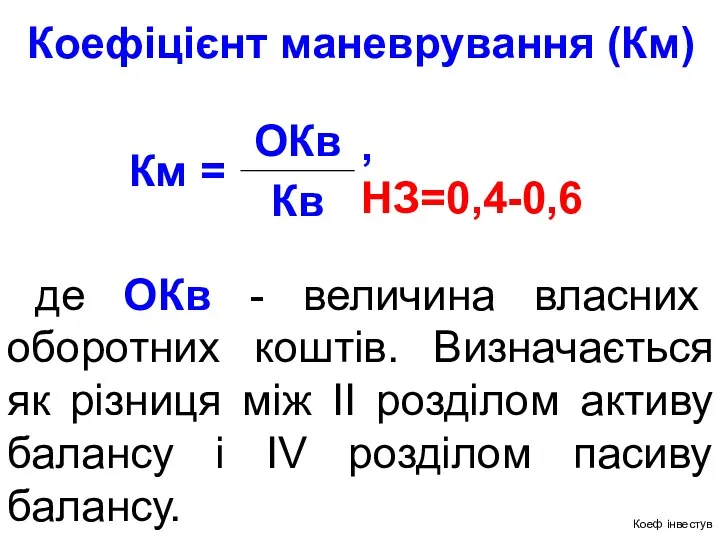

- 13. де Кз + Кп – сума позиченого та залученого капіталу; Коефіцієнт фінансової стійкості (Кфс) Коеф маневр

- 14. де ОКв - величина власних оборотних коштів. Визначається як різниця між II розділом активу балансу і

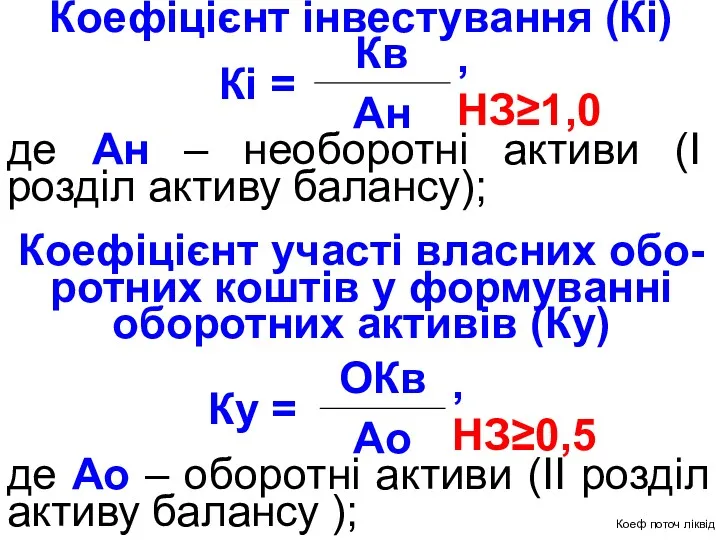

- 15. Коефіцієнт інвестування (Кі) де Ан – необоротні активи (І розділ активу балансу); Коефіцієнт участі власних обо-ротних

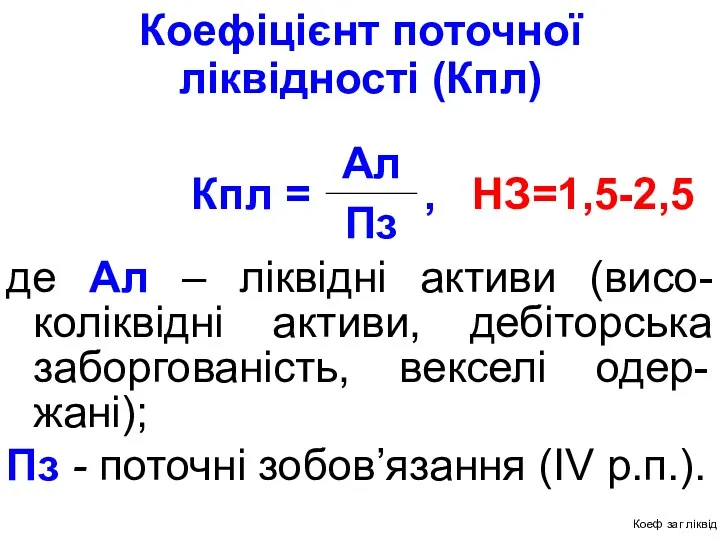

- 16. де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані); Пз - поточні зобов’язання (ІV

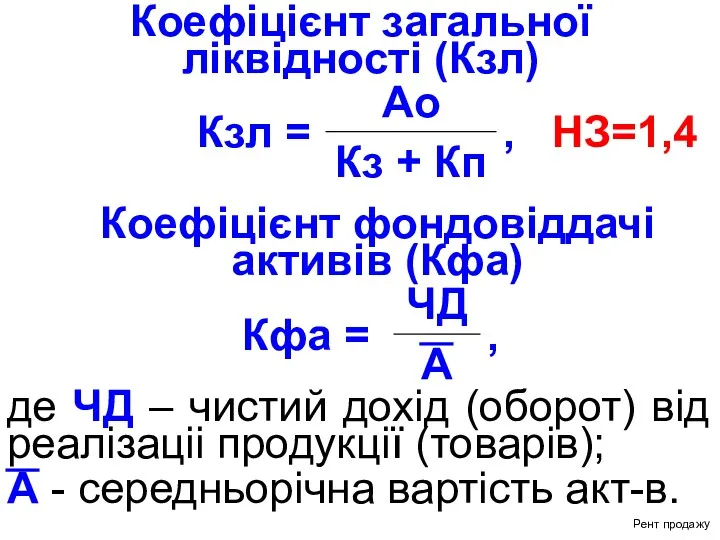

- 17. Коефіцієнт загальної ліквідності (Кзл) Коефіцієнт фондовіддачі активів (Кфа) де ЧД – чистий дохід (оборот) від реалізаціі

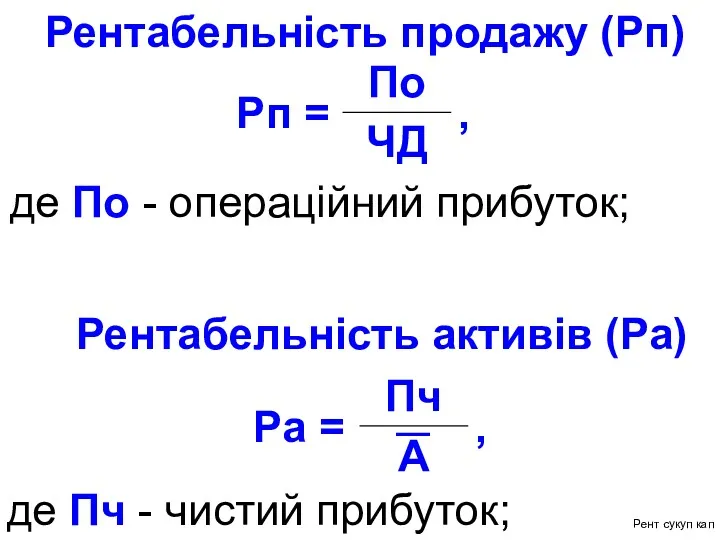

- 18. Рентабельність продажу (Рп) де Пч - чистий прибуток; Рентабельність активів (Ра) де По - операційний прибуток;

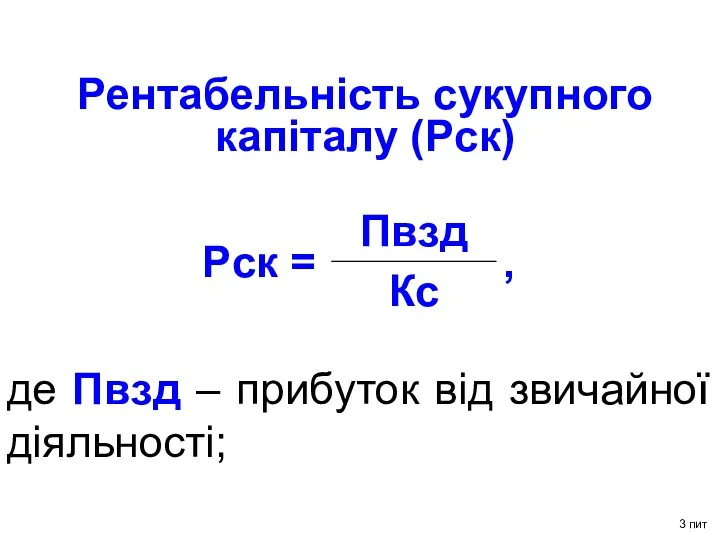

- 19. Рентабельність сукупного капіталу (Рск) де Пвзд – прибуток від звичайної діяльності; 3 пит

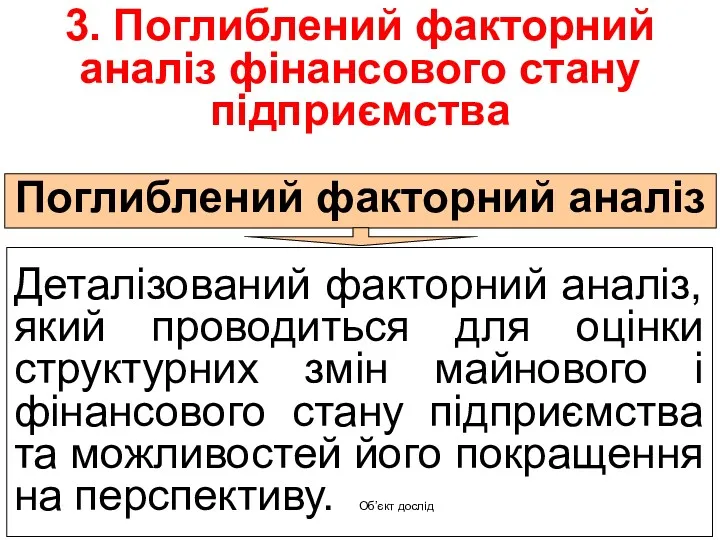

- 20. 3. Поглиблений факторний аналіз фінансового стану підприємства Поглиблений факторний аналіз Деталізований факторний аналіз, який проводиться для

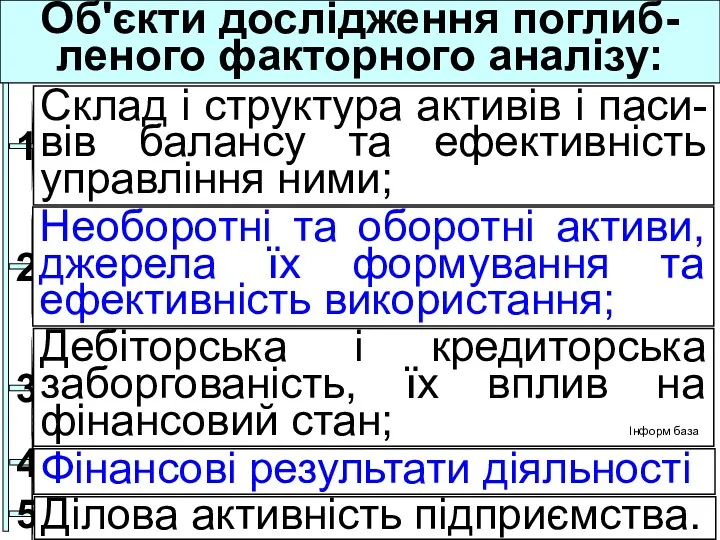

- 21. Об'єкти дослідження поглиб-леного факторного аналізу: 1 2 3 Необоротні та оборотні активи, джерела їх формування та

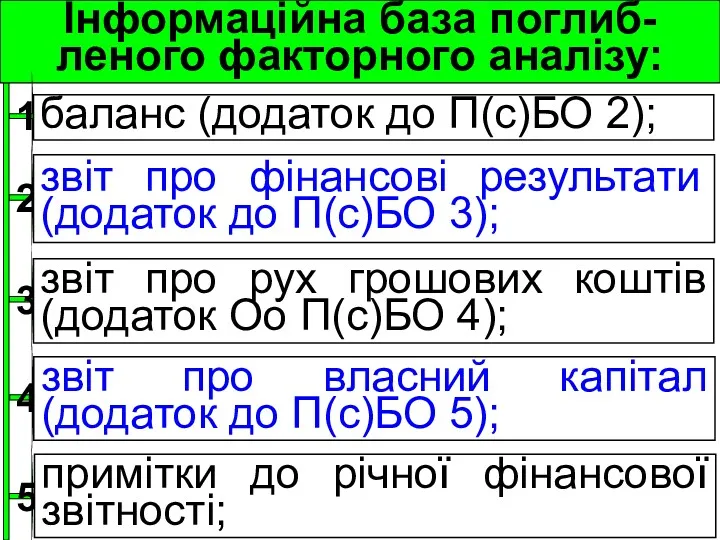

- 22. Інформаційна база поглиб-леного факторного аналізу: 1 2 3 звіт про фінансові результати (додаток до П(с)БО 3);

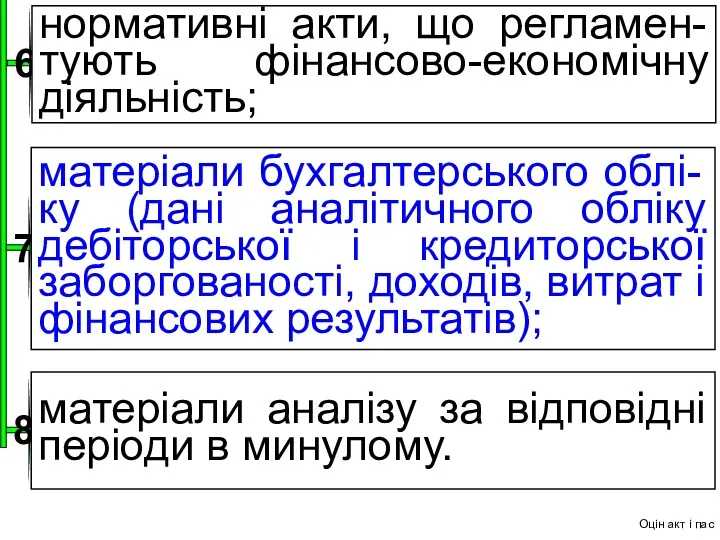

- 23. 6 нормативні акти, що регламен-тують фінансово-економічну діяльність; 7 матеріали бухгалтерського облі-ку (дані аналітичного обліку дебіторської і

- 24. 3.1. Оцінка складу і структури активів і пасивів балансу та ефективності управління ними Аналізуючи склад і

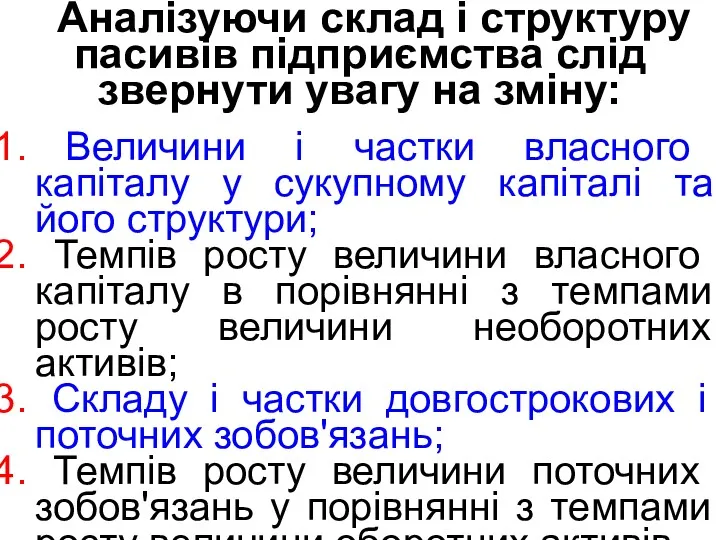

- 25. Аналізуючи склад і структуру пасивів підприємства слід звернути увагу на зміну: Величини і частки власного капіталу

- 26. 3.2. Аналіз виробничих фондів Етапи аналізу виробничих основних фондів: Оцінка забезпеченості підприємст-ва основними фондами; Оцінка стану

- 27. 3.3. Оцінка стану дебіторської та кредиторської заборгованості Дебіторська заборгованість Це сума, яку належить отримати під-приємству від

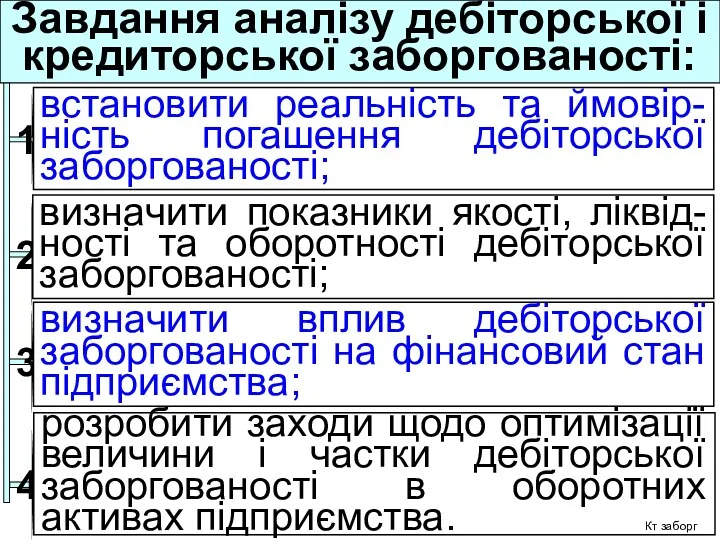

- 28. Завдання аналізу дебіторської і кредиторської заборгованості: 1 2 3 визначити показники якості, ліквід-ності та оборотності дебіторської

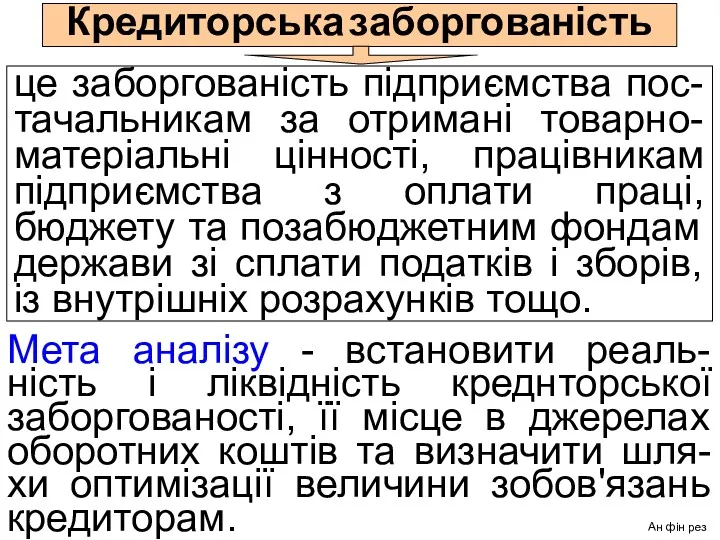

- 29. Кредиторська заборгованість це заборгованість підприємства пос-тачальникам за отримані товарно-матеріальні цінності, працівникам підприємства з оплати праці, бюджету

- 30. 3.4. Аналіз і оцінка фінансових ре-зультатів діяльності підприємства Мета аналізу Вивчити структурні зміни дохо- дів, витрат

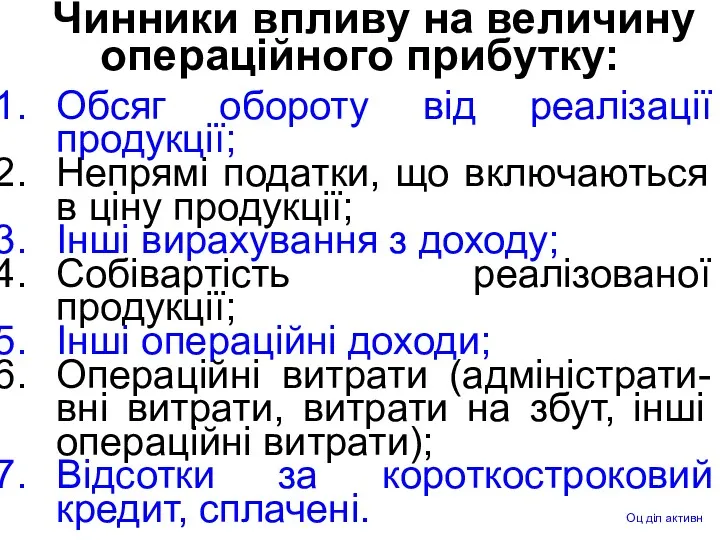

- 31. Чинники впливу на величину операційного прибутку: Обсяг обороту від реалізації продукції; Непрямі податки, що включаються в

- 33. Скачать презентацию

1. Основні ознаки фінансової ста-більності підприємств.

2. Експрес-аналіз фінансового стану підприємства.

3. Поглиблений

1. Основні ознаки фінансової ста-більності підприємств. 2. Експрес-аналіз фінансового стану підприємства. 3. Поглиблений

Фінансовій стабільності сприяють:

ресурсна збалансованість плану соц.-ек. розвитку під-ва (бізнес-пл.);

раціональне

Фінансовій стабільності сприяють:

ресурсна збалансованість плану соц.-ек. розвитку під-ва (бізнес-пл.);

раціональне

Фінансова стійкість

Характеризується наявністю вла-сного капіталу в розмірі, доста-тньому для забезпечення

Фінансова стійкість

Характеризується наявністю вла-сного капіталу в розмірі, доста-тньому для забезпечення

Платоспроможність

здатність підприємства своєчас-но розраховуватися за своїми зобов'язаннями. Забезпечується перевищенням грошових

Платоспроможність

здатність підприємства своєчас-но розраховуватися за своїми зобов'язаннями. Забезпечується перевищенням грошових

Ліквідність

спроможність підприємства своє-часно сплачувати борги. Забез-печується наявністю ліквідних ак-тивів, які можуть

Ліквідність

спроможність підприємства своє-часно сплачувати борги. Забез-печується наявністю ліквідних ак-тивів, які можуть

Важелі, що сприяють фінансовій стабільності

1

2

3

Організація руху грошових потоків при якому досягається

Важелі, що сприяють фінансовій стабільності

1

2

3

Організація руху грошових потоків при якому досягається

Мета аналізу фінансового стану

4

підвищення рентабельності акти-вів (рівнозначно рентабельності сукупного капіталу, вкладеного

Мета аналізу фінансового стану

4

підвищення рентабельності акти-вів (рівнозначно рентабельності сукупного капіталу, вкладеного

2. Експрес-аналіз фінансового стану підприємства

МЕТА

експрес-аналізу

Швидка загальна оцінка фінансового стану на

2. Експрес-аналіз фінансового стану підприємства

МЕТА

експрес-аналізу

Швидка загальна оцінка фінансового стану на

Експрес-аналіз проводиться ме-тодом коефіцієнтів за показни-

ками, які характеризують:

1.

Експрес-аналіз проводиться ме-тодом коефіцієнтів за показни- ками, які характеризують: 1.

Послідовність експрес-аналізу:

1

2

3

визначення критеріїв і показ-ників оцінки фінансового стану;

обчислення показників за період,

Послідовність експрес-аналізу:

1

2

3

визначення критеріїв і показ-ників оцінки фінансового стану;

обчислення показників за період,

Основні показники фінан-сового стану підприємства

де Кв - власний капітал підприє-

мства;

Кс

Основні показники фінан-сового стану підприємства

де Кв - власний капітал підприє-

мства;

Кс

де Кз + Кп – сума позиченого та залученого капіталу;

Коефіцієнт фінансової

де Кз + Кп – сума позиченого та залученого капіталу;

Коефіцієнт фінансової

де ОКв - величина власних оборотних коштів. Визначається як різниця між

де ОКв - величина власних оборотних коштів. Визначається як різниця між

Коефіцієнт інвестування (Кі)

де Ан – необоротні активи (І розділ активу

Коефіцієнт інвестування (Кі)

де Ан – необоротні активи (І розділ активу

де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані);

Пз

де Ал – ліквідні активи (висо-коліквідні активи, дебіторська заборгованість, векселі одер-жані);

Пз

Коефіцієнт загальної

ліквідності (Кзл)

Коефіцієнт фондовіддачі активів (Кфа)

де ЧД – чистий

Коефіцієнт загальної

ліквідності (Кзл)

Коефіцієнт фондовіддачі активів (Кфа)

де ЧД – чистий

Рентабельність продажу (Рп)

де Пч - чистий прибуток;

Рентабельність активів (Ра)

Рентабельність продажу (Рп)

де Пч - чистий прибуток;

Рентабельність активів (Ра)

Рентабельність сукупного капіталу (Рск)

де Пвзд – прибуток від звичайної діяльності;

Рентабельність сукупного капіталу (Рск)

де Пвзд – прибуток від звичайної діяльності;

3. Поглиблений факторний аналіз фінансового стану підприємства

Поглиблений факторний аналіз

Деталізований факторний аналіз,

3. Поглиблений факторний аналіз фінансового стану підприємства

Поглиблений факторний аналіз

Деталізований факторний аналіз,

Об'єкти дослідження поглиб-леного факторного аналізу:

1

2

3

Необоротні та оборотні активи, джерела їх формування

Об'єкти дослідження поглиб-леного факторного аналізу:

1

2

3

Необоротні та оборотні активи, джерела їх формування

Інформаційна база поглиб-леного факторного аналізу:

1

2

3

звіт про фінансові результати (додаток до П(с)БО

Інформаційна база поглиб-леного факторного аналізу:

1

2

3

звіт про фінансові результати (додаток до П(с)БО

6

нормативні акти, що регламен-тують фінансово-економічну діяльність;

7

матеріали бухгалтерського облі-ку (дані аналітичного обліку

6

нормативні акти, що регламен-тують фінансово-економічну діяльність;

7

матеріали бухгалтерського облі-ку (дані аналітичного обліку

3.1. Оцінка складу і структури активів і пасивів балансу та ефективності

3.1. Оцінка складу і структури активів і пасивів балансу та ефективності

Аналізуючи склад і структуру пасивів підприємства слід звернути увагу на зміну:

Аналізуючи склад і структуру пасивів підприємства слід звернути увагу на зміну:

3.2. Аналіз виробничих фондів

Етапи аналізу виробничих основних фондів:

Оцінка забезпеченості підприємст-ва

3.2. Аналіз виробничих фондів

Етапи аналізу виробничих основних фондів:

Оцінка забезпеченості підприємст-ва

3.3. Оцінка стану дебіторської та кредиторської заборгованості

Дебіторська заборгованість

Це сума, яку належить

3.3. Оцінка стану дебіторської та кредиторської заборгованості

Дебіторська заборгованість

Це сума, яку належить

Завдання аналізу дебіторської і кредиторської заборгованості:

1

2

3

визначити показники якості, ліквід-ності та оборотності

Завдання аналізу дебіторської і кредиторської заборгованості:

1

2

3

визначити показники якості, ліквід-ності та оборотності

Кредиторська заборгованість

це заборгованість підприємства пос-тачальникам за отримані товарно-матеріальні цінності, працівникам підприємства

Кредиторська заборгованість

це заборгованість підприємства пос-тачальникам за отримані товарно-матеріальні цінності, працівникам підприємства

3.4. Аналіз і оцінка фінансових ре-зультатів діяльності підприємства

Мета аналізу

Вивчити структурні

3.4. Аналіз і оцінка фінансових ре-зультатів діяльності підприємства

Мета аналізу

Вивчити структурні

Чинники впливу на величину операційного прибутку:

Обсяг обороту від реалізації продукції;

Непрямі податки,

Чинники впливу на величину операційного прибутку:

Обсяг обороту від реалізації продукції;

Непрямі податки,

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла Оплата труда и компенсации

Оплата труда и компенсации Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Основные правила финансовой безопасности в информационной сфере

Основные правила финансовой безопасности в информационной сфере Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок

Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок Заработная плата

Заработная плата Қаржы саласындағы мемлекеттік басқару мен жоспарлау

Қаржы саласындағы мемлекеттік басқару мен жоспарлау Benchmarking

Benchmarking Национальный проект Демография

Национальный проект Демография Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Функции денежной единицы

Функции денежной единицы Тарифная система

Тарифная система Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета NBA Management System

NBA Management System Crisis management for companies

Crisis management for companies Налог на прибыль организаций. Налогоплательщики

Налог на прибыль организаций. Налогоплательщики Развитие межбюджетных отношений в Российской Федерации

Развитие межбюджетных отношений в Российской Федерации Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Современные IT-технологии и их применение в банковской деятельности. Лекция 1

Современные IT-технологии и их применение в банковской деятельности. Лекция 1 Ипотечное кредитование в России. Проблемы и перспективы

Ипотечное кредитование в России. Проблемы и перспективы Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Основные фонды предприятия

Основные фонды предприятия Совершенствование системы оплаты труда персонала организации

Совершенствование системы оплаты труда персонала организации Банковская система

Банковская система Муниципальная собственность. Проект Академия Успеха K&K

Муниципальная собственность. Проект Академия Успеха K&K Аудит оборотных активов

Аудит оборотных активов Анализ финансовой деятельности ООО Производственное Предприятие Пушок

Анализ финансовой деятельности ООО Производственное Предприятие Пушок