- Налог на прибыль организаций. Налогоплательщики

Содержание

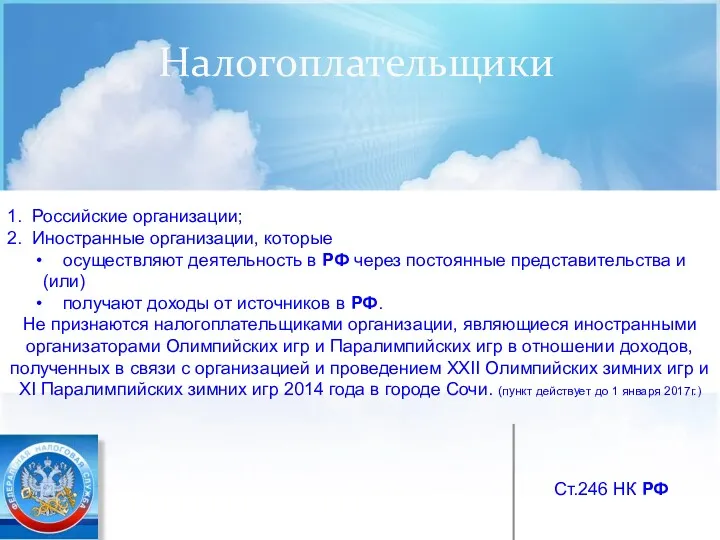

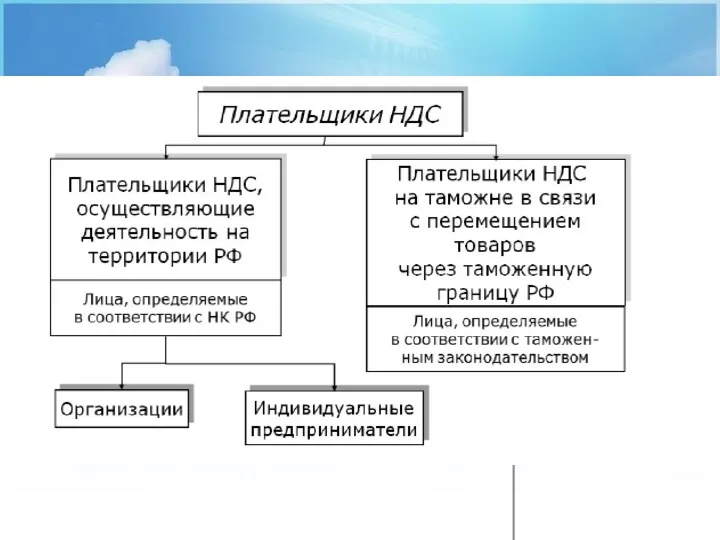

- 2. Налогоплательщики 1. Российские организации; 2. Иностранные организации, которые осуществляют деятельность в РФ через постоянные представительства и

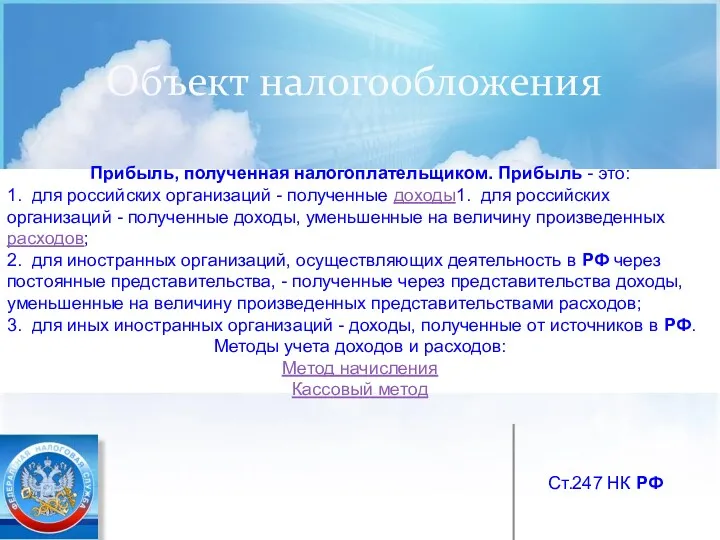

- 3. Объект налогообложения Прибыль, полученная налогоплательщиком. Прибыль - это: 1. для российских организаций - полученные доходы1. для

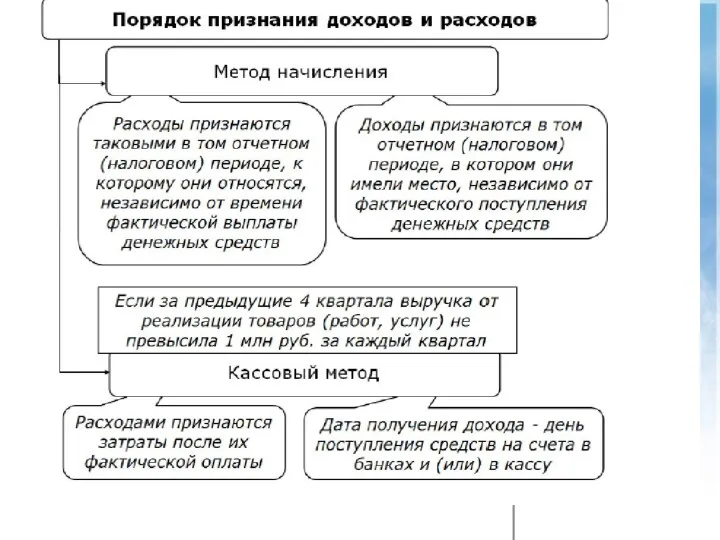

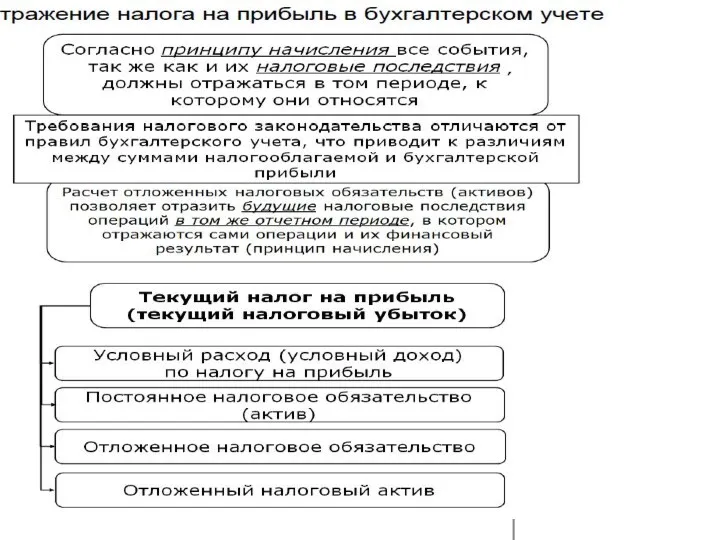

- 4. Метод начисления в РФ

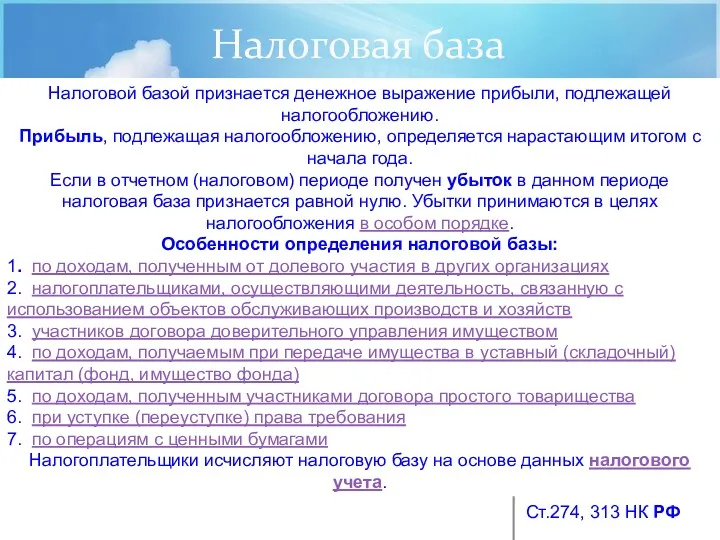

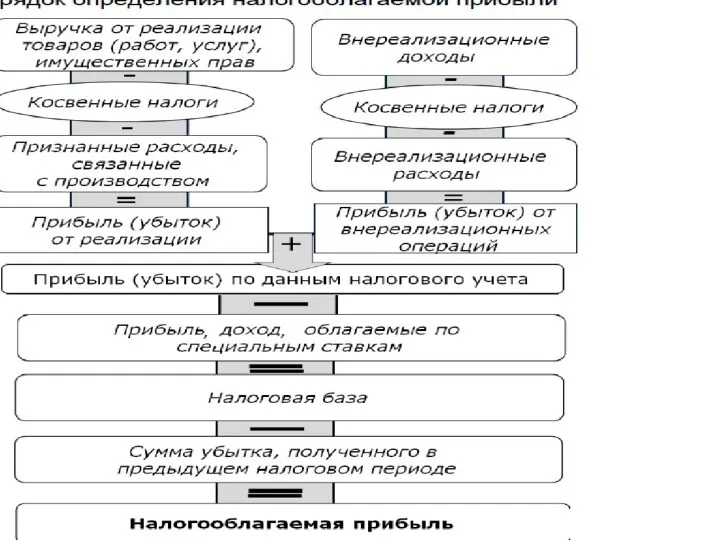

- 5. Налоговая база Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль, подлежащая налогообложению, определяется нарастающим итогом

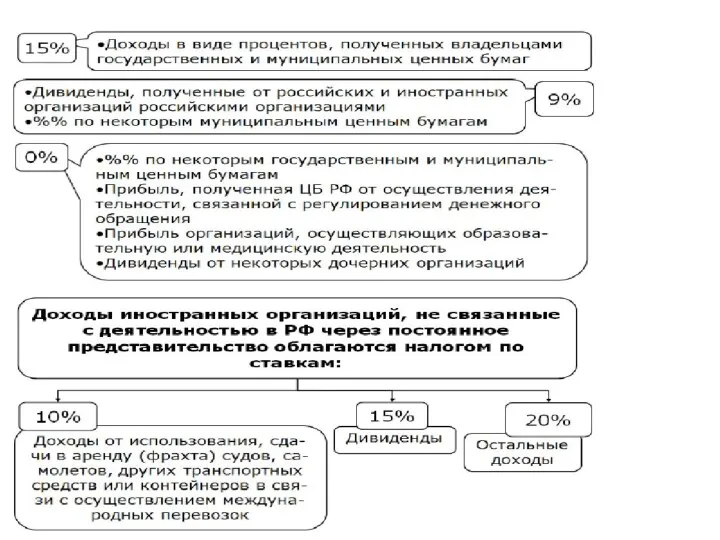

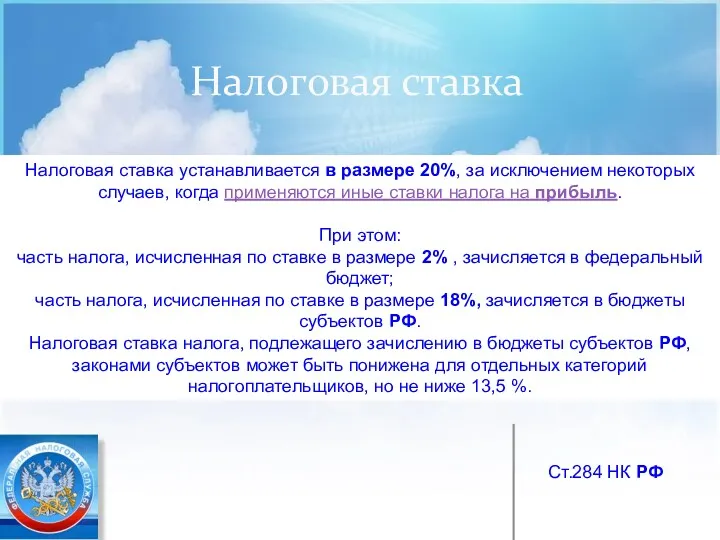

- 8. Налоговая ставка Налоговая ставка устанавливается в размере 20%, за исключением некоторых случаев, когда применяются иные ставки

- 9. Налоговый (отчетный) период Ст.285 НК РФ Налоговым периодом признается календарный год. Отчетные периоды: первый квартал, полугодие

- 10. Исчисление и уплата налога Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам

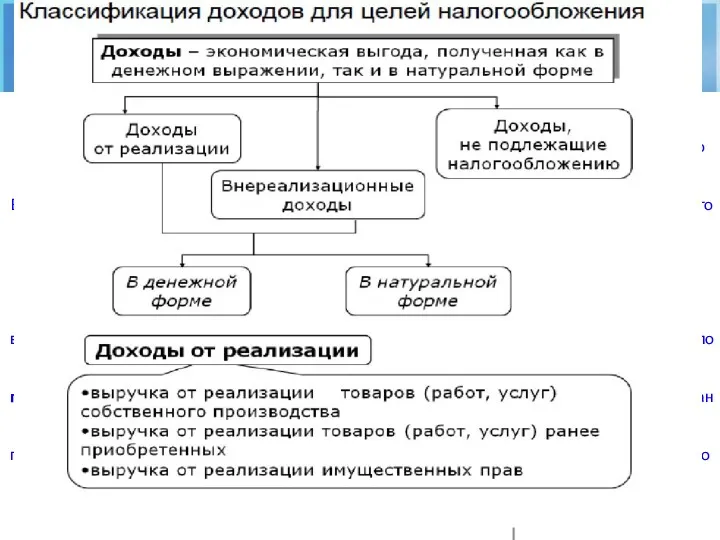

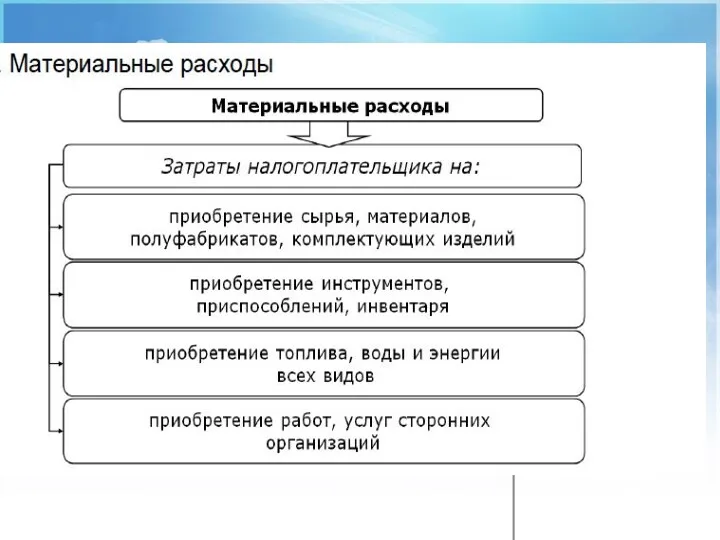

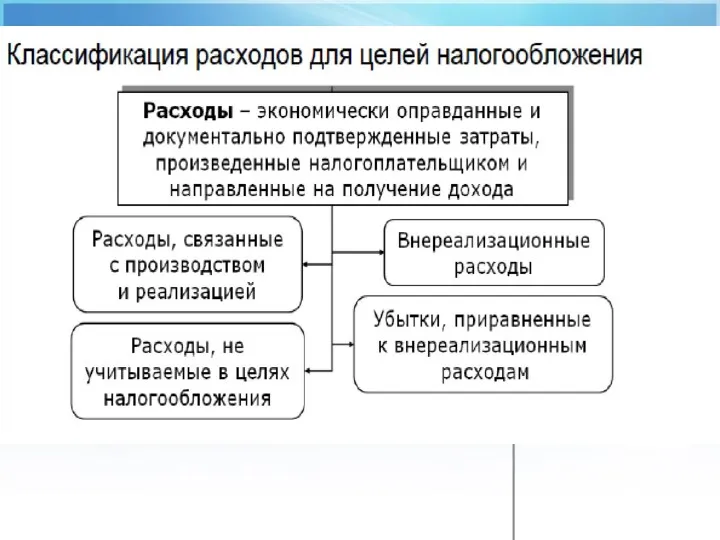

- 14. Классификация расходов

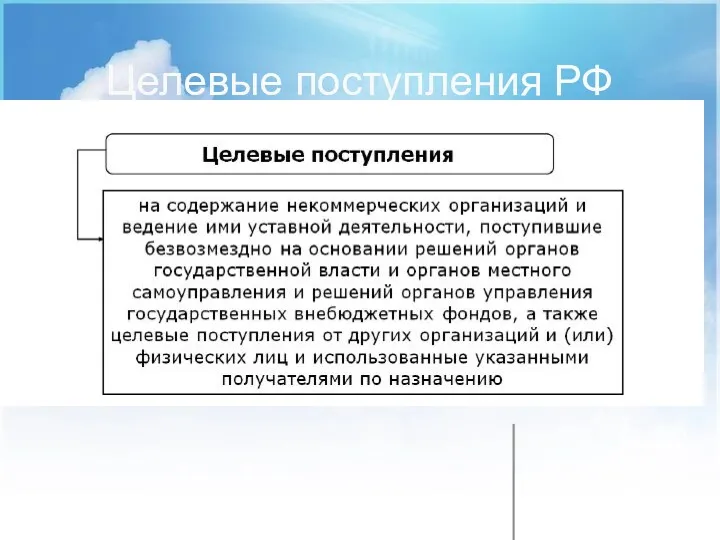

- 16. Целевые поступления РФ

- 22. Исчисление и уплата налога Только квартальные авансовые платежи по итогам отчетного периода уплачивают: организации, у которых

- 23. Отчетность по налогу Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы

- 24. Налоговые льготы В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли, которые постоянно дополняются и

- 25. 2.Особенности определения налоговой базы по отдельным видам деятельности.

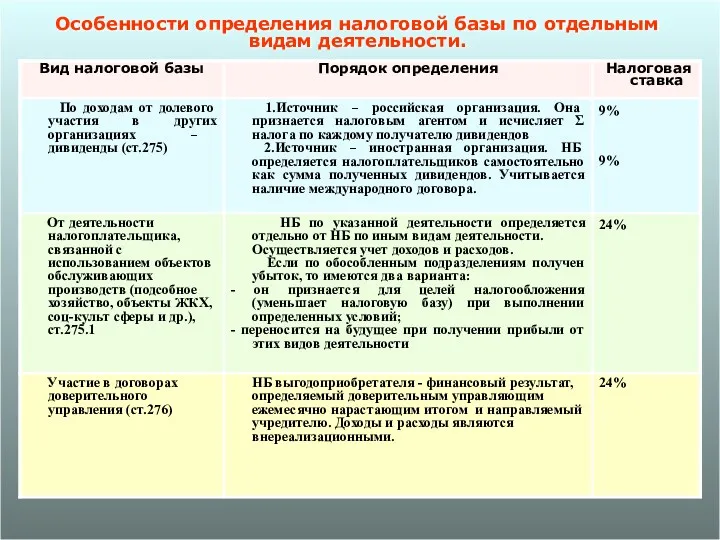

- 26. Особенности определения налоговой базы по отдельным видам деятельности.

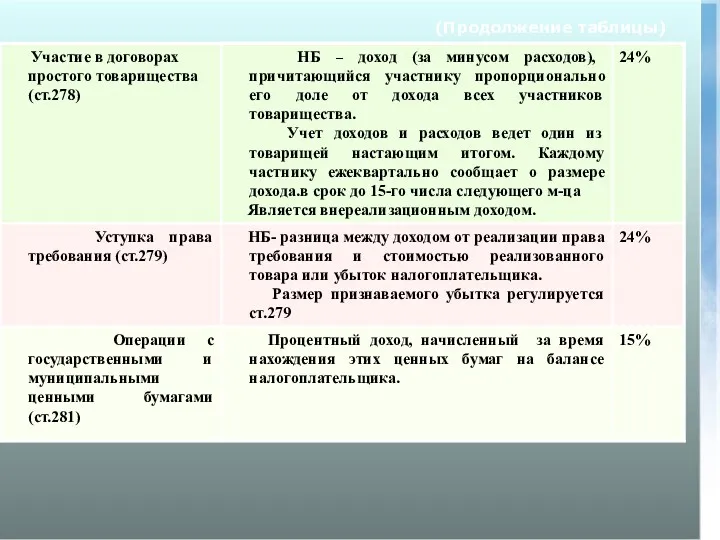

- 27. (Продолжение таблицы)

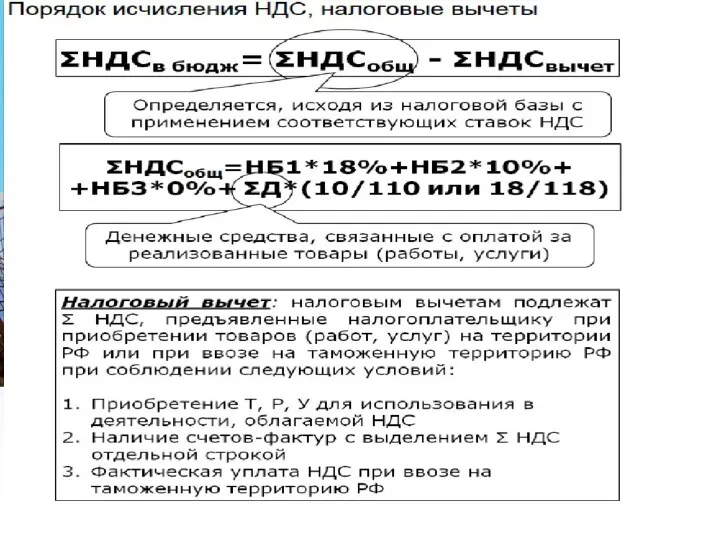

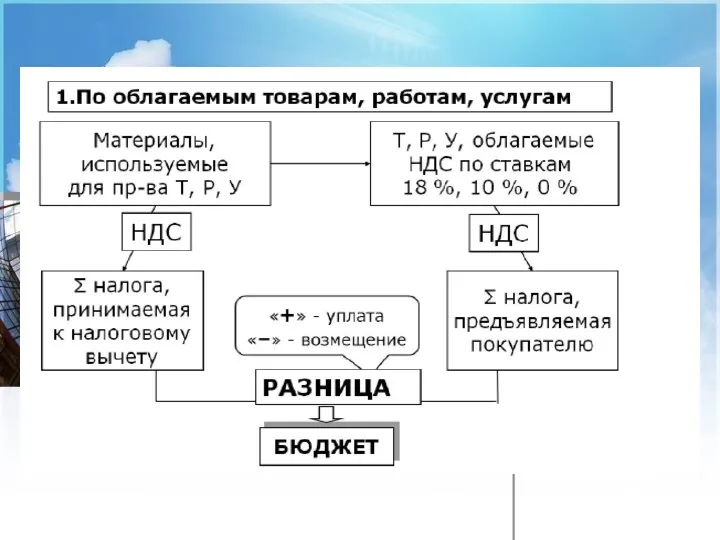

- 29. Налог на добавленную стоимость

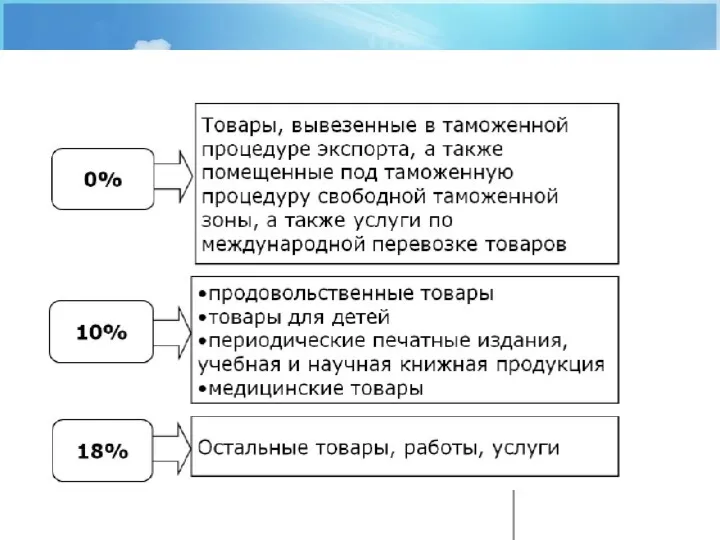

- 30. Пример расчета НДС в России

- 38. Скачать презентацию

Налогоплательщики

1. Российские организации;

2. Иностранные организации, которые

осуществляют

Налогоплательщики

1. Российские организации;

2. Иностранные организации, которые

осуществляют

Объект налогообложения

Прибыль, полученная налогоплательщиком. Прибыль - это:

1. для

Объект налогообложения

Прибыль, полученная налогоплательщиком. Прибыль - это:

1. для

Метод начисления в РФ

Метод начисления в РФ

Налоговая база

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Налоговая база

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Налоговая ставка

Налоговая ставка устанавливается в размере 20%, за исключением

Налоговая ставка

Налоговая ставка устанавливается в размере 20%, за исключением

Налоговый (отчетный) период

Ст.285 НК РФ

Налоговым периодом признается календарный год.

Отчетные периоды:

Налоговый (отчетный) период

Ст.285 НК РФ

Налоговым периодом признается календарный год. Отчетные периоды:

Исчисление и уплата налога

Налог определяется как соответствующая налоговой ставке

Исчисление и уплата налога

Налог определяется как соответствующая налоговой ставке

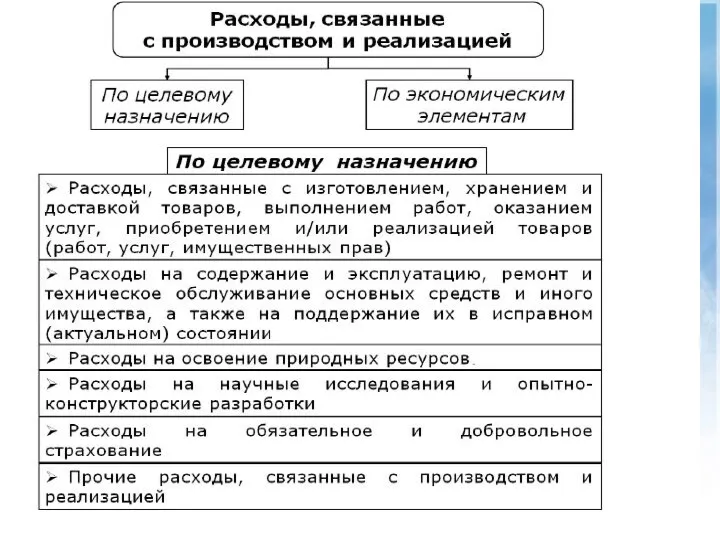

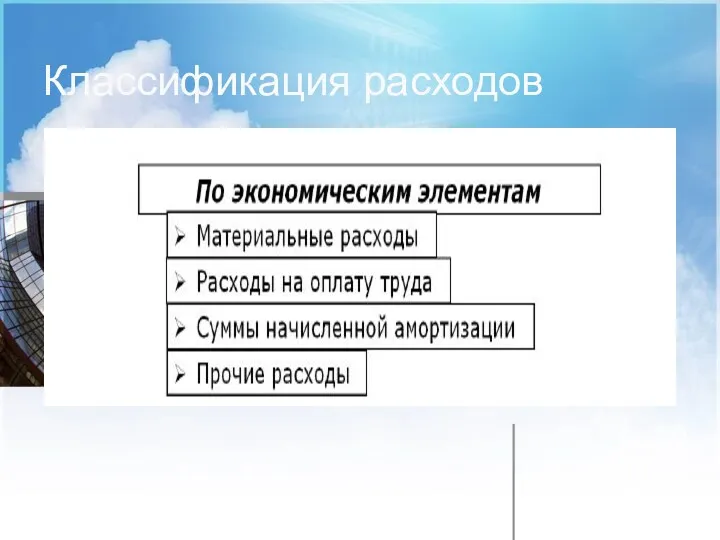

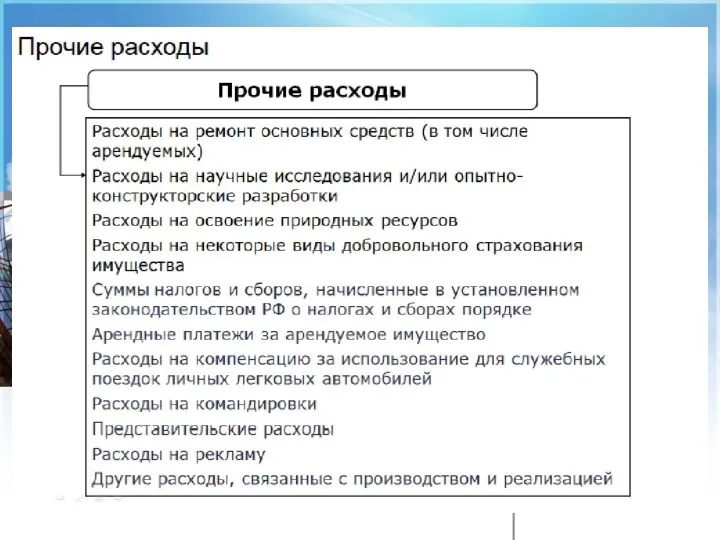

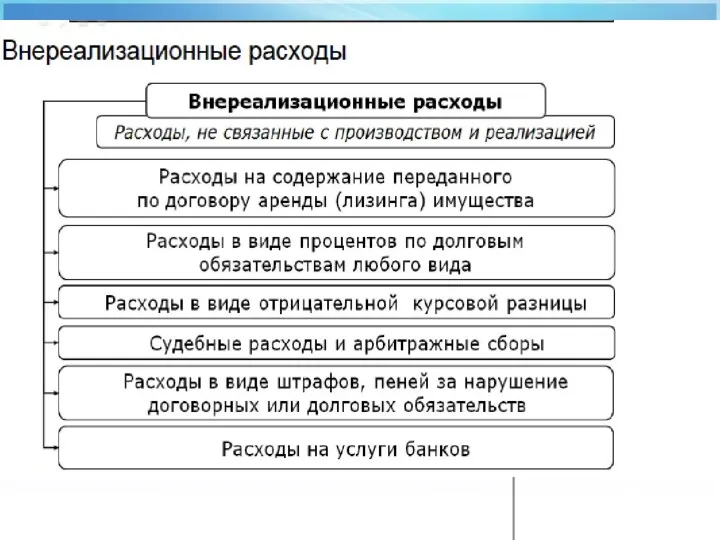

Классификация расходов

Классификация расходов

Целевые поступления РФ

Целевые поступления РФ

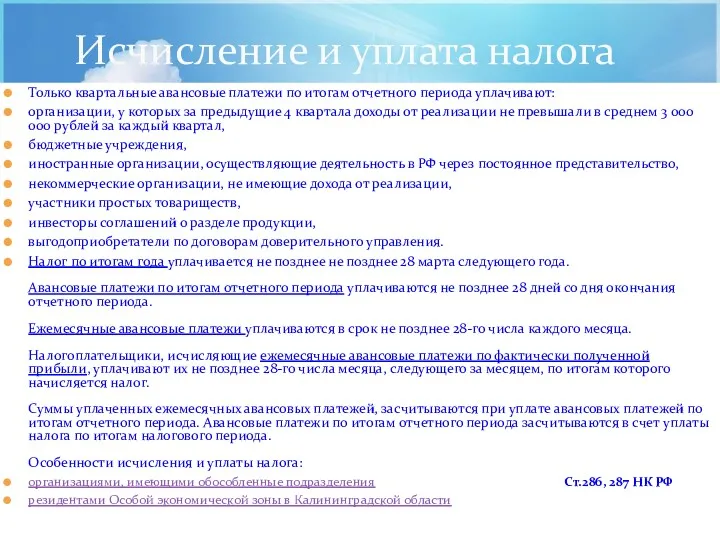

Исчисление и уплата налога

Только квартальные авансовые платежи по итогам отчетного

Исчисление и уплата налога

Только квартальные авансовые платежи по итогам отчетного

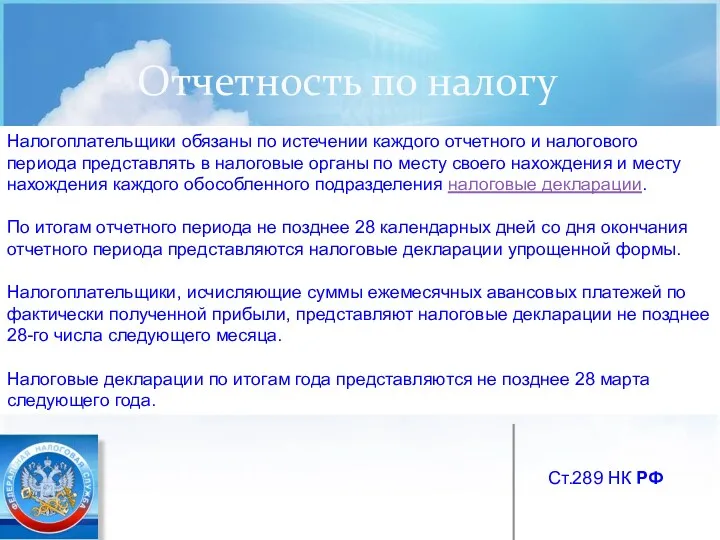

Отчетность по налогу

Налогоплательщики обязаны по истечении каждого отчетного и

Отчетность по налогу

Налогоплательщики обязаны по истечении каждого отчетного и

Налоговые льготы

В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли,

Налоговые льготы

В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли,

2.Особенности определения налоговой базы по отдельным видам деятельности.

2.Особенности определения налоговой базы по отдельным видам деятельности.

Особенности определения налоговой базы по отдельным видам деятельности.

Особенности определения налоговой базы по отдельным видам деятельности.

(Продолжение таблицы)

(Продолжение таблицы)

Налог на добавленную стоимость

Налог на добавленную стоимость

Пример расчета НДС в России

Пример расчета НДС в России

Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Правила расчета с покупателями

Правила расчета с покупателями Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Основы бухгалтерского учета

Основы бухгалтерского учета Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Правовые основы бюджетной системы

Правовые основы бюджетной системы ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Страховая компания Меркурий

Страховая компания Меркурий Учет имущества кредитной организации

Учет имущества кредитной организации Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa