- Упрощенная система налогообложения

Содержание

- 2. Упрощенная система налогообложения УСН регулируется главой 26.2 НК РФ. Может применяться наряду с другими режимами налогообложения.

- 3. Порядок перехода на УСН Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со

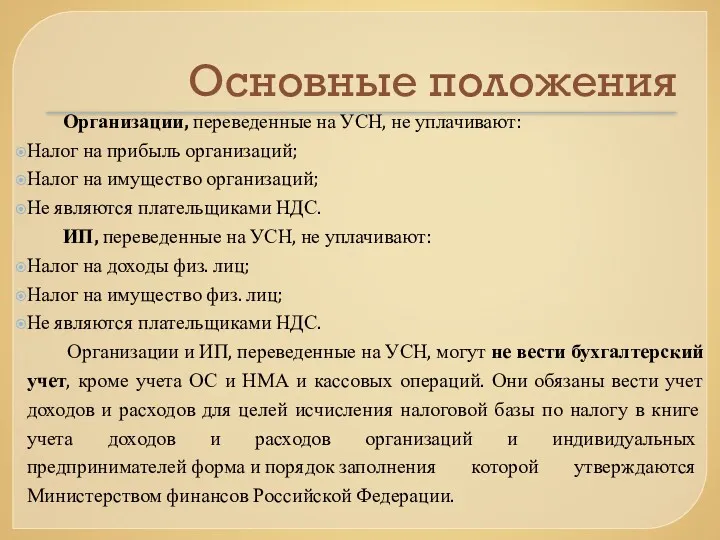

- 4. Основные положения Организации, переведенные на УСН, не уплачивают: Налог на прибыль организаций; Налог на имущество организаций;

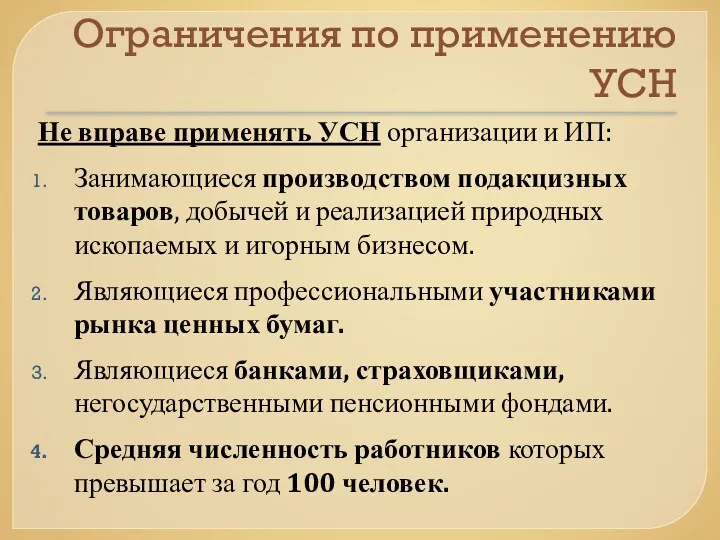

- 5. Ограничения по применению УСН Не вправе применять УСН организации и ИП: Занимающиеся производством подакцизных товаров, добычей

- 6. Ограничения по применению УСН Организации выручка у которых за год до года предшествующего переходу на УСН

- 7. Объект налогообложения Доходы. Доходы, уменьшенные на величину расходов. Выбор объекта осуществляется самостоятельно налогоплательщиком. Налогоплательщики имеют право

- 8. Налоговая база Налоговая база – это: Денежное выражение доходов Денежное выражение доходов, уменьшенные на величину расходов.

- 9. Налоговые ставки При объекте «Доходы» – 6 % от доходов. При объекте «Доходы - Расходы» –

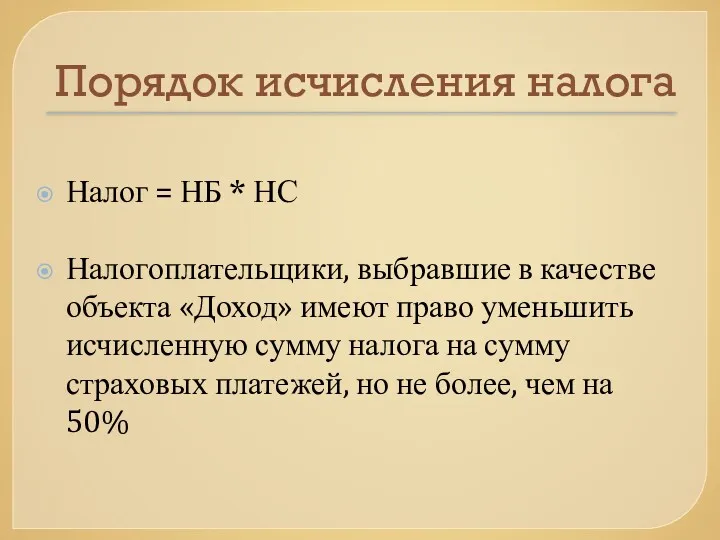

- 10. Порядок исчисления налога Налог = НБ * НС Налогоплательщики, выбравшие в качестве объекта «Доход» имеют право

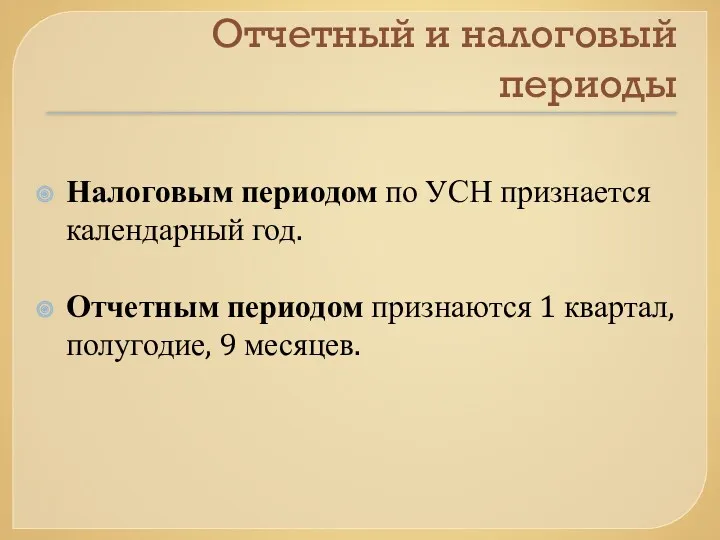

- 11. Отчетный и налоговый периоды Налоговым периодом по УСН признается календарный год. Отчетным периодом признаются 1 квартал,

- 13. Скачать презентацию

Упрощенная система налогообложения

УСН регулируется главой 26.2 НК РФ. Может применяться наряду

Упрощенная система налогообложения

УСН регулируется главой 26.2 НК РФ. Может применяться наряду

Порядок перехода на УСН

Организации и индивидуальные предприниматели, изъявившие желание перейти на

Порядок перехода на УСН

Организации и индивидуальные предприниматели, изъявившие желание перейти на

Основные положения

Организации, переведенные на УСН, не уплачивают:

Налог на прибыль организаций;

Налог на

Основные положения

Организации, переведенные на УСН, не уплачивают:

Налог на прибыль организаций;

Налог на

Ограничения по применению УСН

Не вправе применять УСН организации и ИП:

Занимающиеся производством

Ограничения по применению УСН

Не вправе применять УСН организации и ИП:

Занимающиеся производством

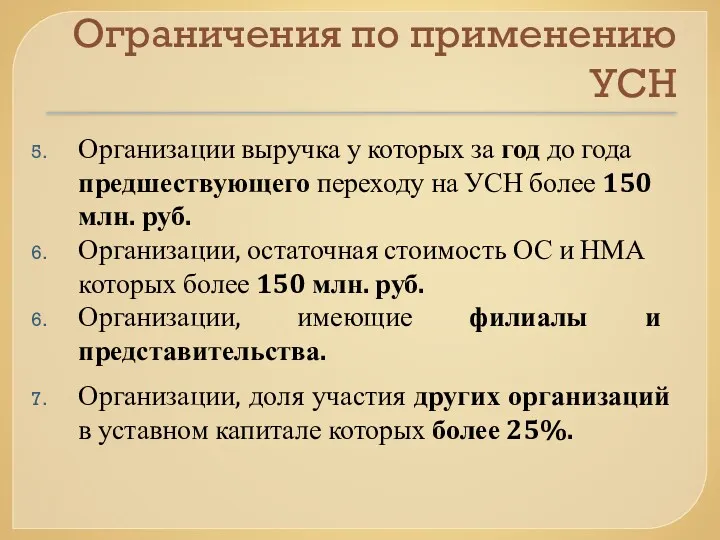

Ограничения по применению УСН

Организации выручка у которых за год до года

Ограничения по применению УСН

Организации выручка у которых за год до года

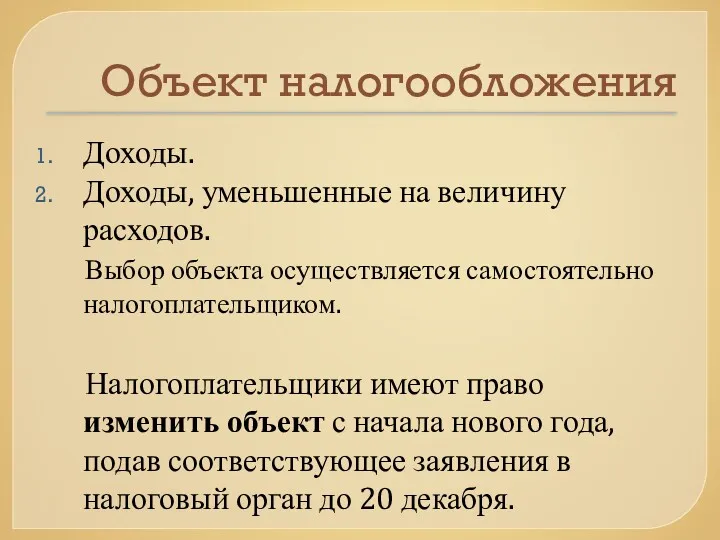

Объект налогообложения

Доходы.

Доходы, уменьшенные на величину расходов.

Выбор объекта осуществляется самостоятельно налогоплательщиком.

Объект налогообложения

Доходы.

Доходы, уменьшенные на величину расходов.

Выбор объекта осуществляется самостоятельно налогоплательщиком.

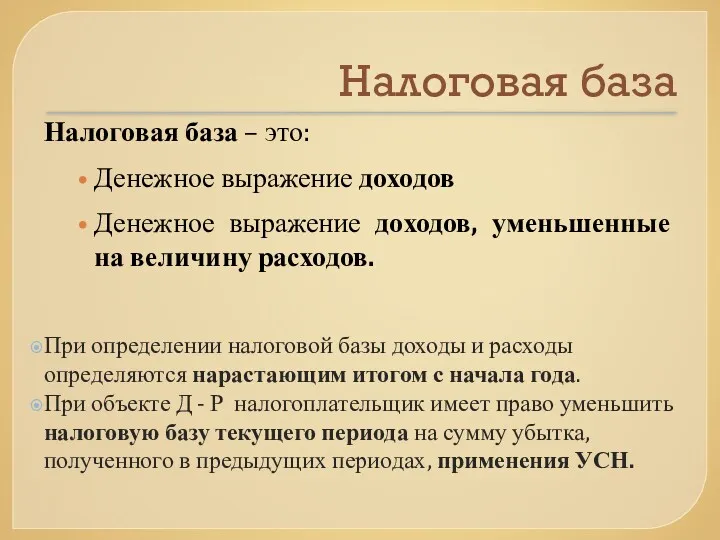

Налоговая база

Налоговая база – это:

Денежное выражение доходов

Денежное выражение доходов, уменьшенные на

Налоговая база

Налоговая база – это:

Денежное выражение доходов

Денежное выражение доходов, уменьшенные на

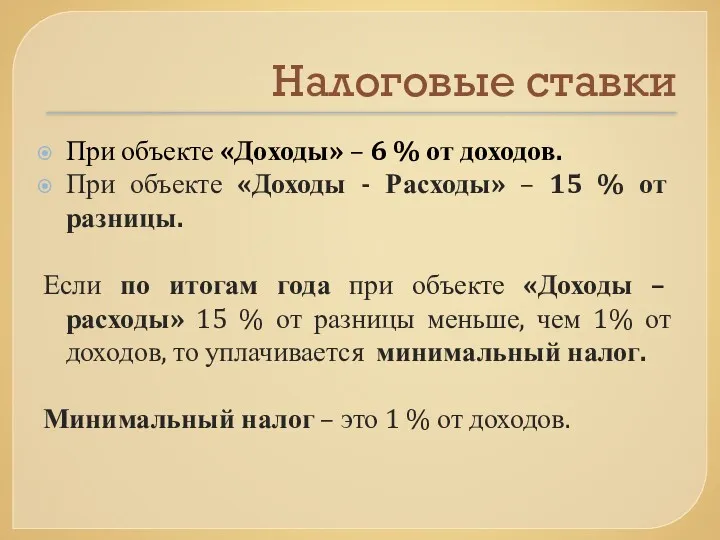

Налоговые ставки

При объекте «Доходы» – 6 % от доходов.

При объекте «Доходы

Налоговые ставки

При объекте «Доходы» – 6 % от доходов.

При объекте «Доходы

Порядок исчисления налога

Налог = НБ * НС

Налогоплательщики, выбравшие в качестве объекта

Порядок исчисления налога

Налог = НБ * НС

Налогоплательщики, выбравшие в качестве объекта

Отчетный и налоговый периоды

Налоговым периодом по УСН признается календарный год.

Отчетным периодом

Отчетный и налоговый периоды

Налоговым периодом по УСН признается календарный год.

Отчетным периодом

Регулирование труда работников, занятых на подземных работах

Регулирование труда работников, занятых на подземных работах Особенности организации защиты коммерческой тайны на государственных предприятиях

Особенности организации защиты коммерческой тайны на государственных предприятиях Федеральная служба безопасности Российской Федерации

Федеральная служба безопасности Российской Федерации Местное самоуправление в Российской Федерации

Местное самоуправление в Российской Федерации Экспертиза заявок на изобретения и выдача патентов

Экспертиза заявок на изобретения и выдача патентов Римское право

Римское право Оформление трудовой книжки и заполнение ее сведениями

Оформление трудовой книжки и заполнение ее сведениями Общероссийское голосование

Общероссийское голосование Выписка ЭСФ с учетом новых Правил

Выписка ЭСФ с учетом новых Правил Лекция. Общие положения о купле-продаже

Лекция. Общие положения о купле-продаже Гражданское процессуальное право. Понятие, предмет, метод, система, источники

Гражданское процессуальное право. Понятие, предмет, метод, система, источники Документы подтверждения соответствия. Знаки соответствия и обращения на рынке

Документы подтверждения соответствия. Знаки соответствия и обращения на рынке Я гражданин России

Я гражданин России Електронні трудові книжки – полегшення життя або новий виклик?

Електронні трудові книжки – полегшення життя або новий виклик? Гражданин Российской Федерации

Гражданин Российской Федерации Права человека в международном праве

Права человека в международном праве Символы моей Родины

Символы моей Родины Податок на додану вартість

Податок на додану вартість Новая форма агентского договора. Изменения

Новая форма агентского договора. Изменения Оценка деятельности государственных служащих

Оценка деятельности государственных служащих Как пройти проверку по пожарной безопасности

Как пройти проверку по пожарной безопасности Основи інтелектуальної власності

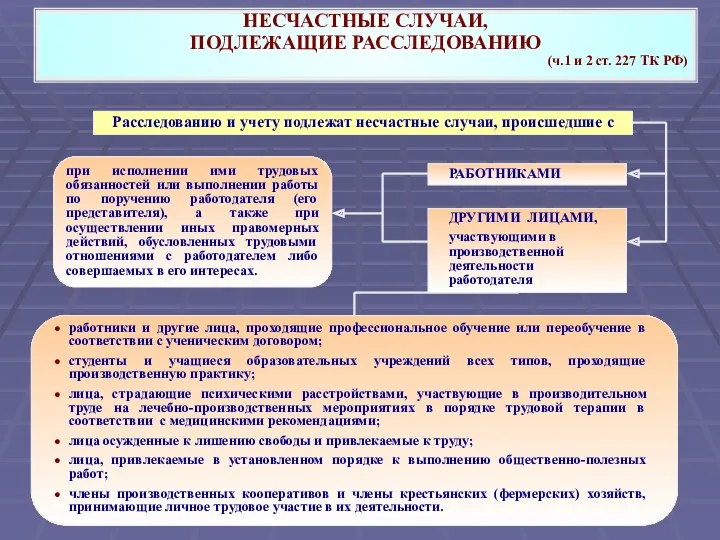

Основи інтелектуальної власності Классификация и расследование несчастных случаев при исполнении работниками трудовых обязанностей

Классификация и расследование несчастных случаев при исполнении работниками трудовых обязанностей Гражданин России. 5 класс

Гражданин России. 5 класс Преступления против свободы, чести и достоинства личности. (Тема 23)

Преступления против свободы, чести и достоинства личности. (Тема 23) Оценка эффективности деятельности организаций отдыха и оздоровления детей

Оценка эффективности деятельности организаций отдыха и оздоровления детей Қазақстан Республикасында мемлекеттік қызмет көрсетуді цифрландыру

Қазақстан Республикасында мемлекеттік қызмет көрсетуді цифрландыру Преступления против военной службы

Преступления против военной службы