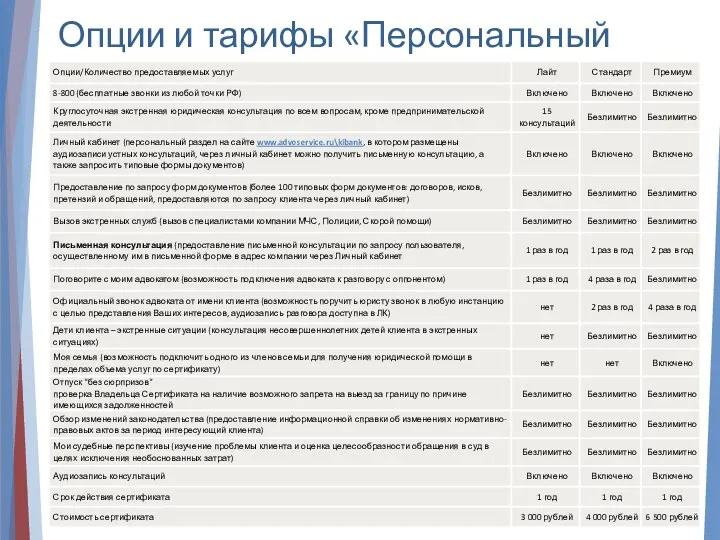

- Выписка ЭСФ с учетом новых Правил

Содержание

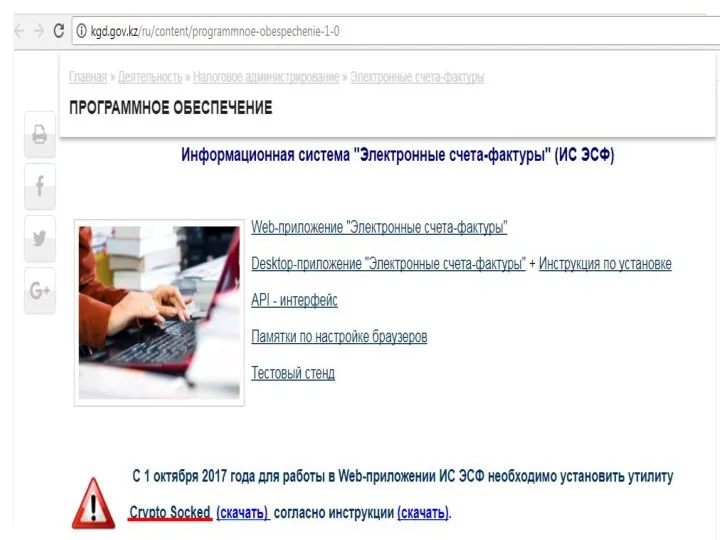

- 2. С 01 октября 2017 года, необходимо установить для работы в Web-приложении ИС ЭСФ утилиту Crypto Socket

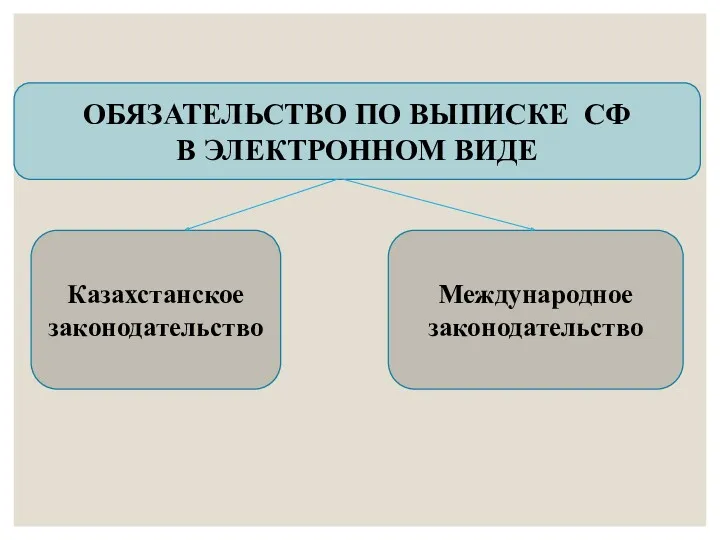

- 4. ОБЯЗАТЕЛЬСТВО ПО ВЫПИСКЕ СФ В ЭЛЕКТРОННОМ ВИДЕ Казахстанское законодательство Международное законодательство

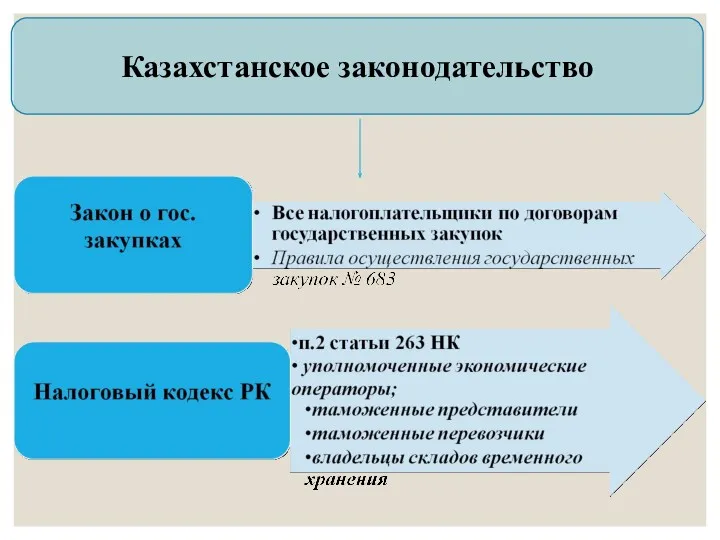

- 5. Казахстанское законодательство

- 6. Международное законодательство (в 2016г. и 2017г.-реализация товаров)

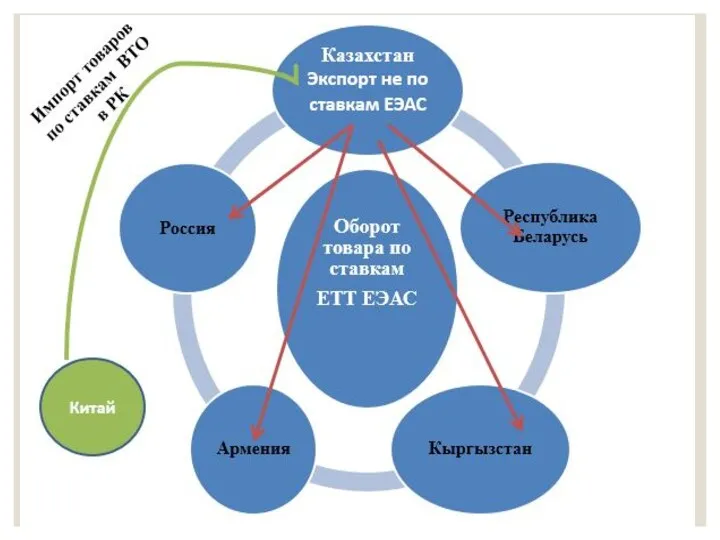

- 8. Откуда появился Перечень изъятий?

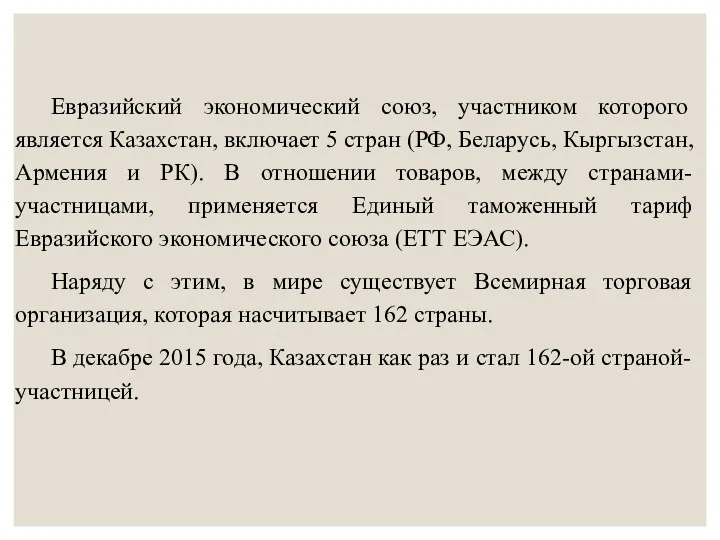

- 9. Евразийский экономический союз, участником которого является Казахстан, включает 5 стран (РФ, Беларусь, Кыргызстан, Армения и РК).

- 10. Одним из условий вступления Казахстан в ВТО, было условие по установлению таможенных пошлин, согласно принятым ставкам

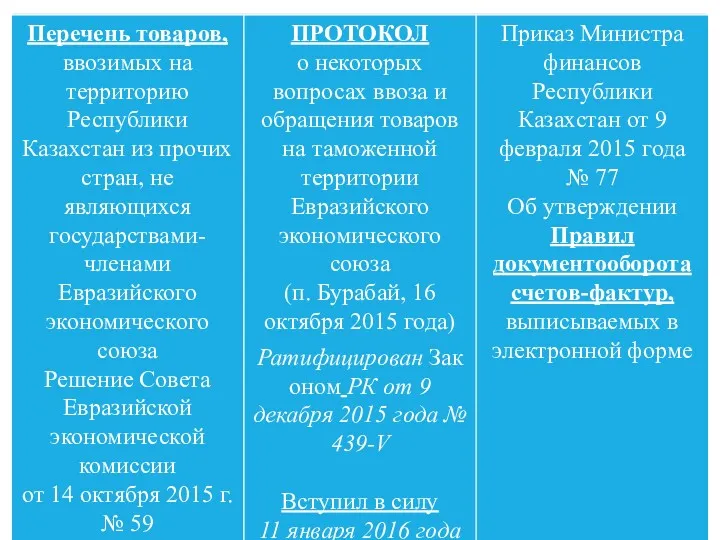

- 11. В связи с этим, Решением Совета Евразийской экономической комиссии от 14 октября 2015 года № 59,

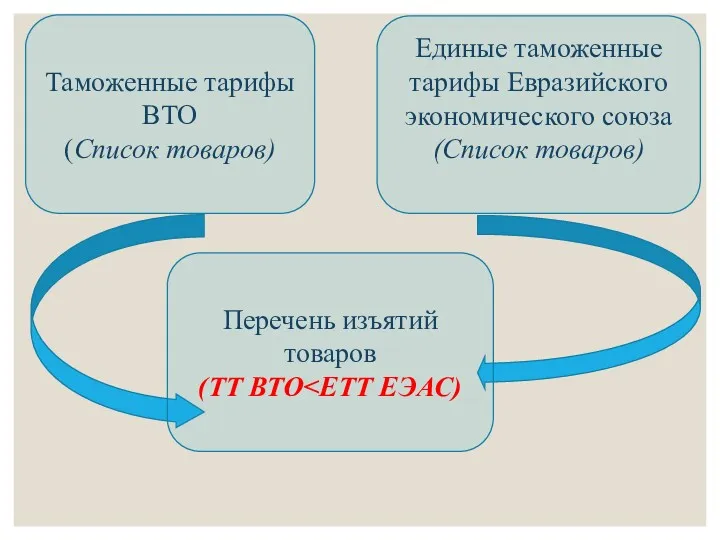

- 12. Таможенные тарифы ВТО (Список товаров) Единые таможенные тарифы Евразийского экономического союза (Список товаров) Перечень изъятий товаров

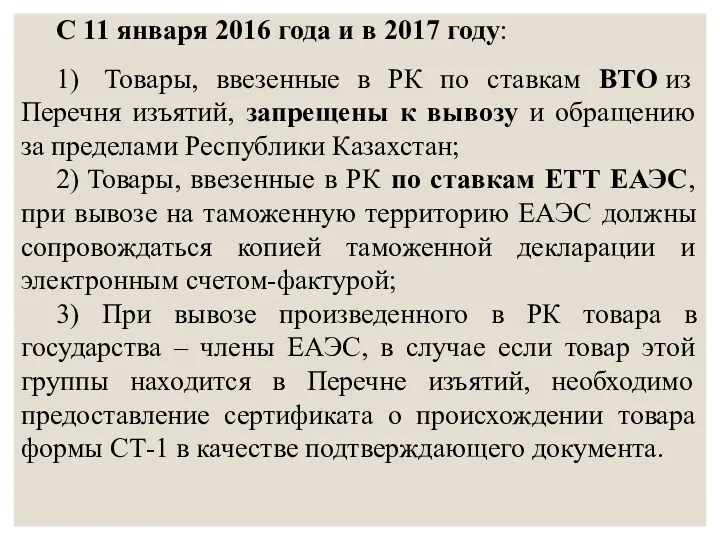

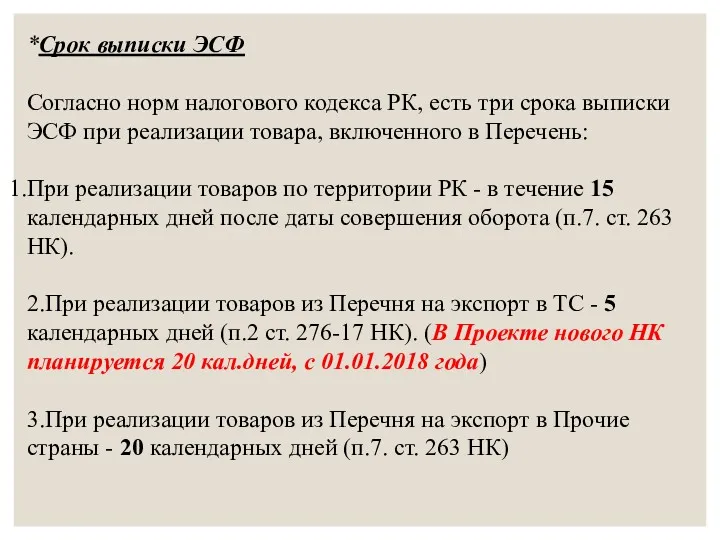

- 13. С 11 января 2016 года и в 2017 году: 1) Товары, ввезенные в РК по ставкам

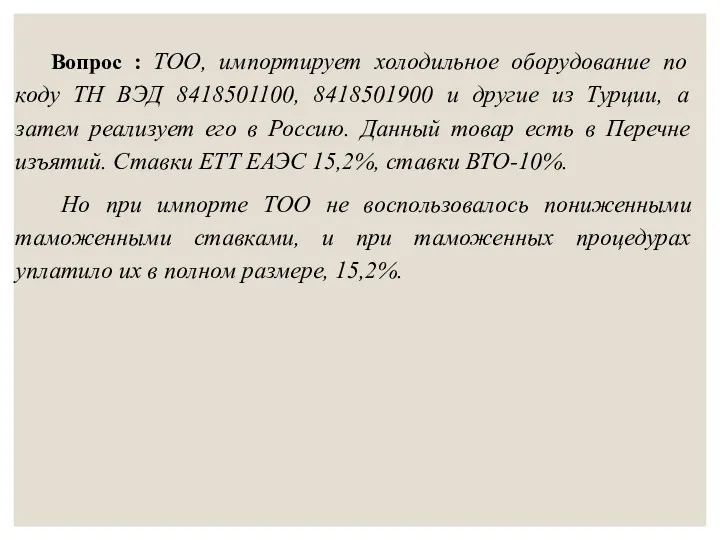

- 14. Вопрос : ТОО, импортирует холодильное оборудование по коду ТН ВЭД 8418501100, 8418501900 и другие из Турции,

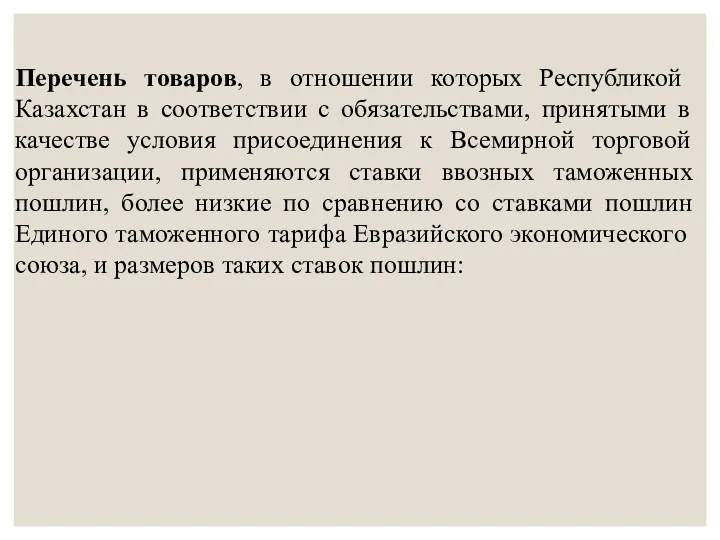

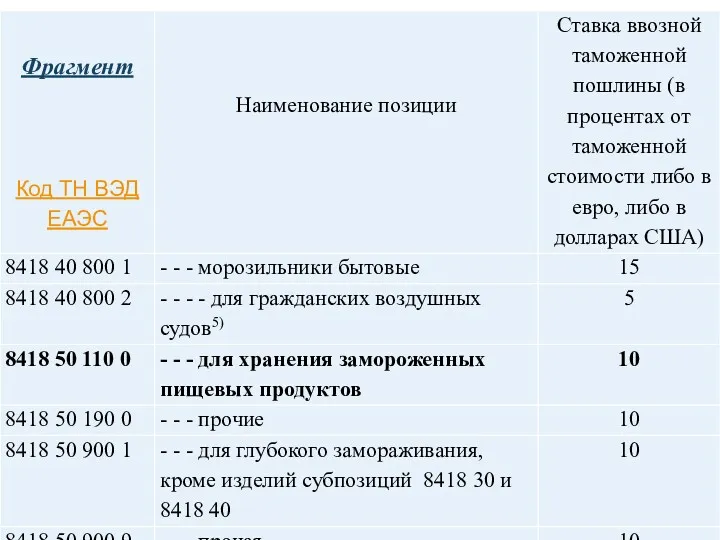

- 15. Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения

- 17. ЕДИНЫЙ ТАМОЖЕННЫЙ ТАРИФ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

- 20. Выводы: 1. Налогоплательщик, ещё при ввозе импортных товаров, включенных в Перечень, имеет право выбрать, по какой

- 21. 2. Понятно, что странам ЕЭАС не выгодно, чтобы на их рынок этот товар попал из Казахстана

- 22. 3. Если налогоплательщик, после уплаты таможенной пошлины по ставке ВТО, передумал и решает доначислить и уплатить

- 23. Казахстан должен обеспечить прослеживаемость товаров, ввезенных в республику по сниженным импортным пошлинам, а также создать системы

- 24. Слайд 2 Пример разделения импортируемых товаров из прочих стран при таможенном оформлении Варианты оформления деклараций на

- 25. Отражение применяемой таможенной ставки при заполнении номера ГТД остается

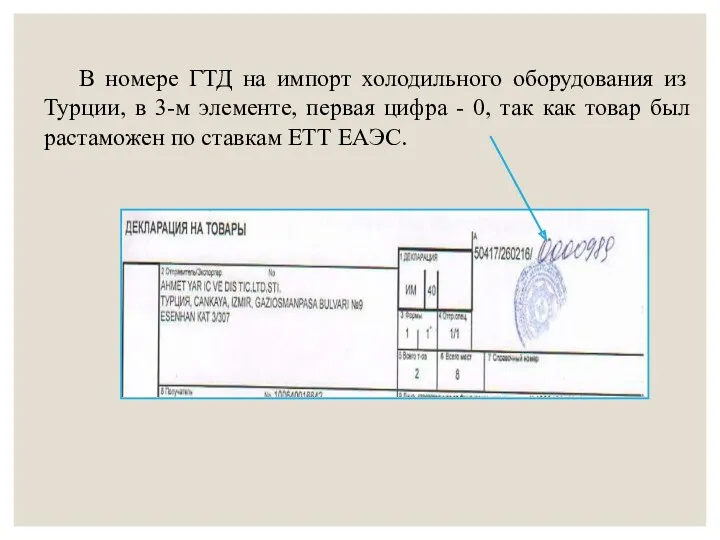

- 26. В номере ГТД на импорт холодильного оборудования из Турции, в 3-м элементе, первая цифра - 0,

- 27. Данные требования введены приказом МФ РК 640 и изменениями и дополнениями к данному приказу, внесенными приказом

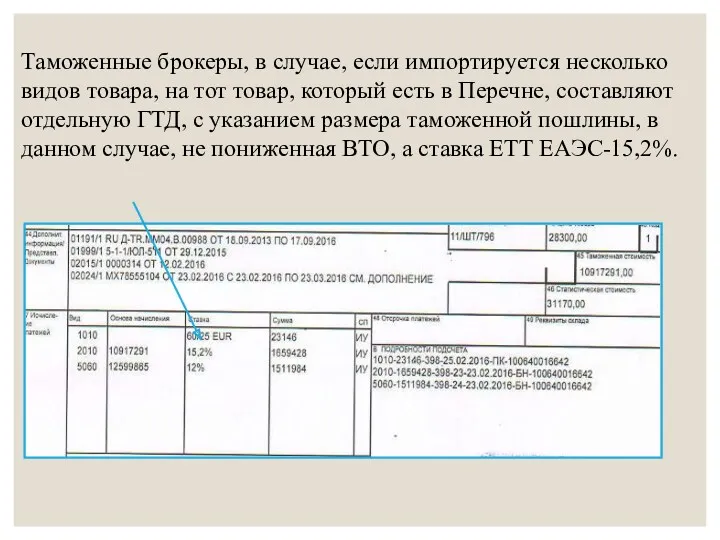

- 28. Таможенные брокеры, в случае, если импортируется несколько видов товара, на тот товар, который есть в Перечне,

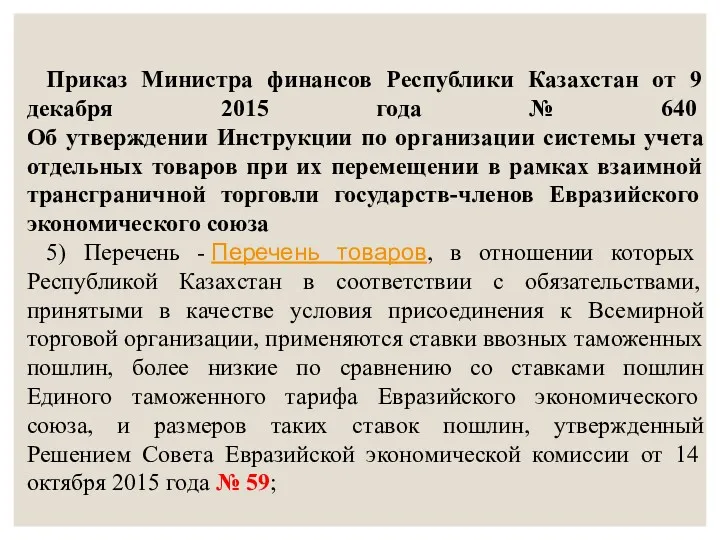

- 29. Приказом Министра финансов Республики Казахстан от 9 декабря 2015 года № 640, утверждена Инструкция по организации

- 30. Заполнение заявления с указанием номеров ДТ (Заявления ТС ф. 328.00, СТ-1) и ЭСФ, с приложением их

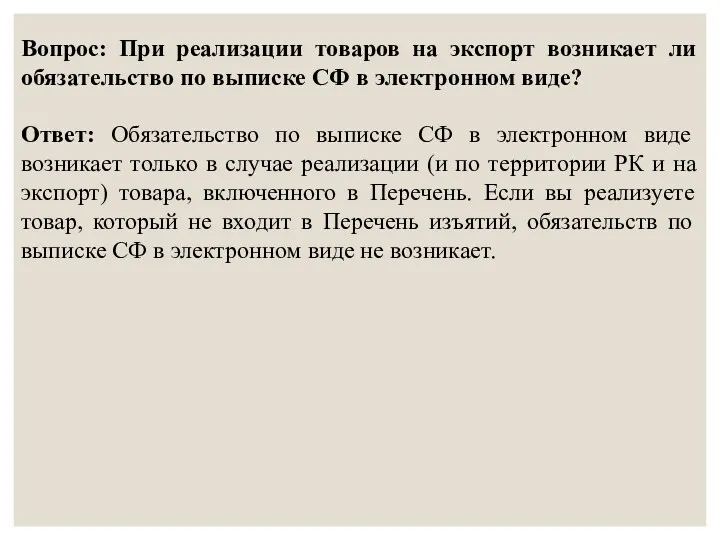

- 31. Вопрос: При реализации товаров на экспорт возникает ли обязательство по выписке СФ в электронном виде? Ответ:

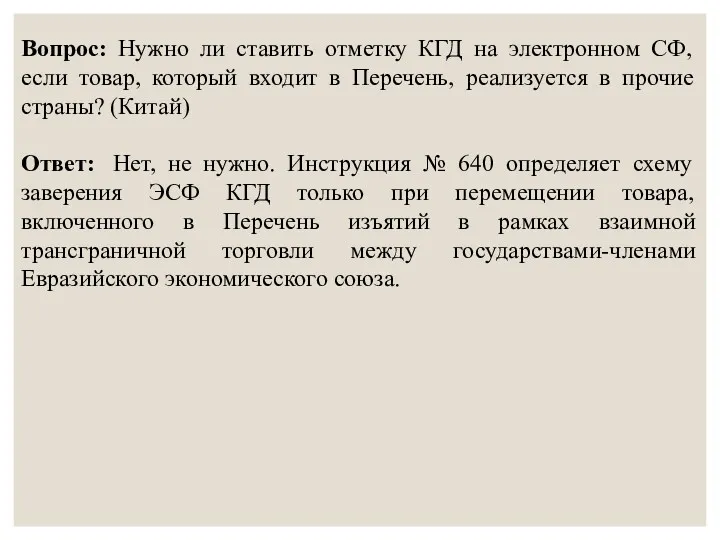

- 32. Вопрос: Нужно ли ставить отметку КГД на электронном СФ, если товар, который входит в Перечень, реализуется

- 33. Вопрос: ТОО реализует товары входящие перечень и не входящие в перечень. Имеем ли право оформлять параллельно

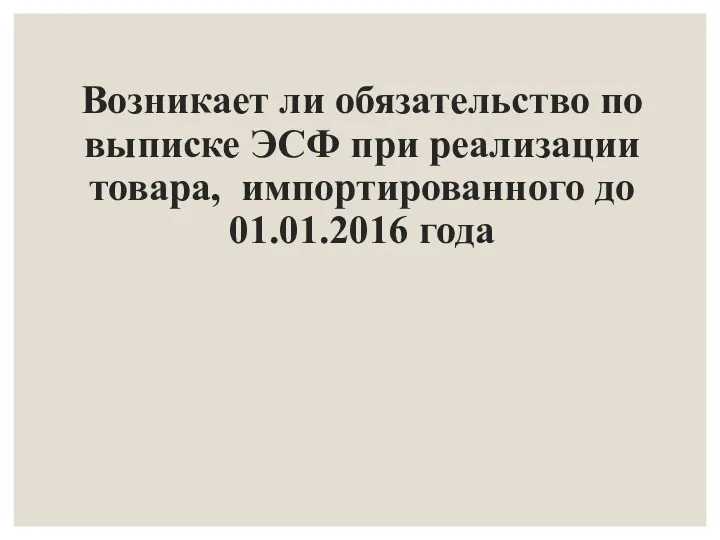

- 34. Возникает ли обязательство по выписке ЭСФ при реализации товара, импортированного до 01.01.2016 года

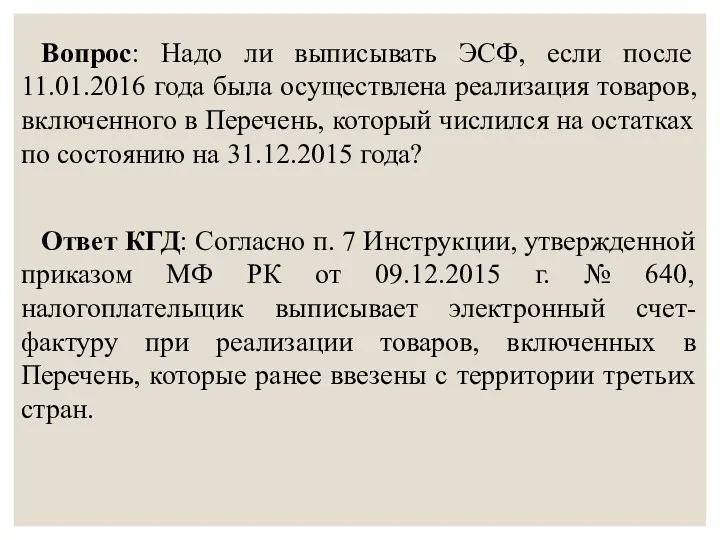

- 35. Вопрос: Надо ли выписывать ЭСФ, если после 11.01.2016 года была осуществлена реализация товаров, включенного в Перечень,

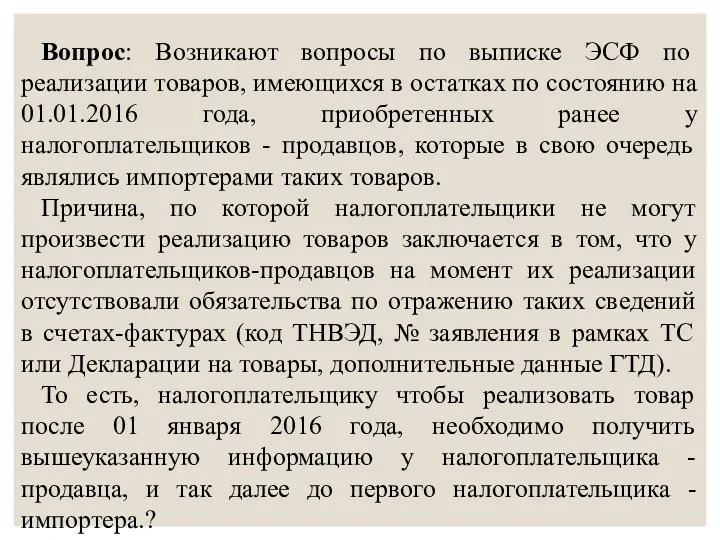

- 36. Вопрос: Возникают вопросы по выписке ЭСФ по реализации товаров, имеющихся в остатках по состоянию на 01.01.2016

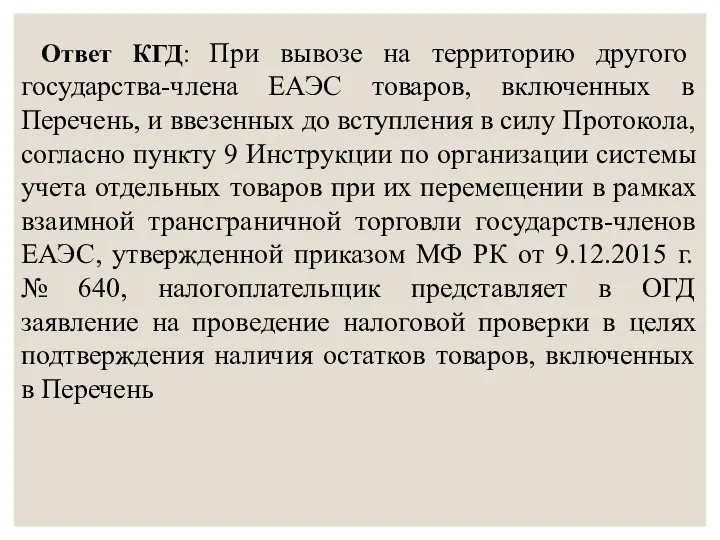

- 37. Ответ КГД: При вывозе на территорию другого государства-члена ЕАЭС товаров, включенных в Перечень, и ввезенных до

- 38. Вывод: В ответах КГД нет четкого ответа, как поступать в данном случае

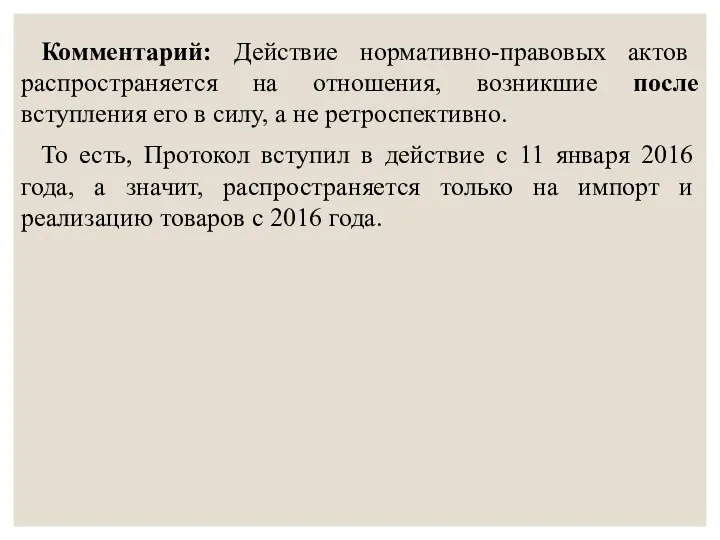

- 39. Комментарий: Действие нормативно-правовых актов распространяется на отношения, возникшие после вступления его в силу, а не ретроспективно.

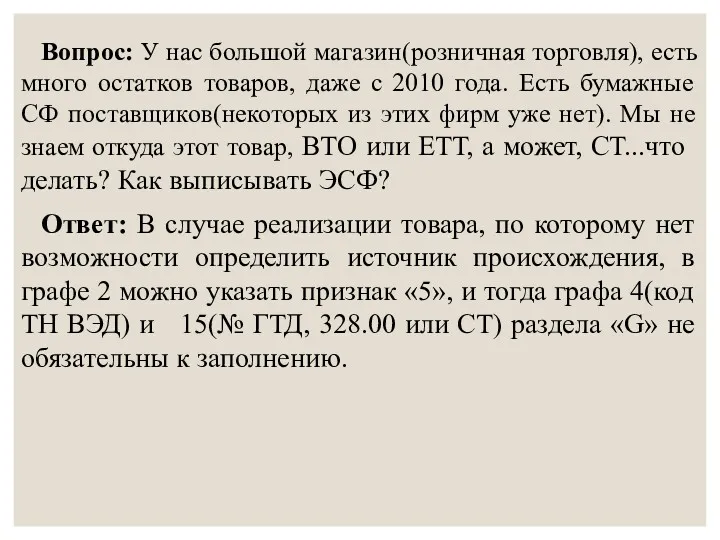

- 40. Вопрос: У нас большой магазин(розничная торговля), есть много остатков товаров, даже с 2010 года. Есть бумажные

- 41. Вопрос: ТОО –ресторан. Неужели и нам нужно выписывать на готовые блюда и алкоголь ЭСФ?!

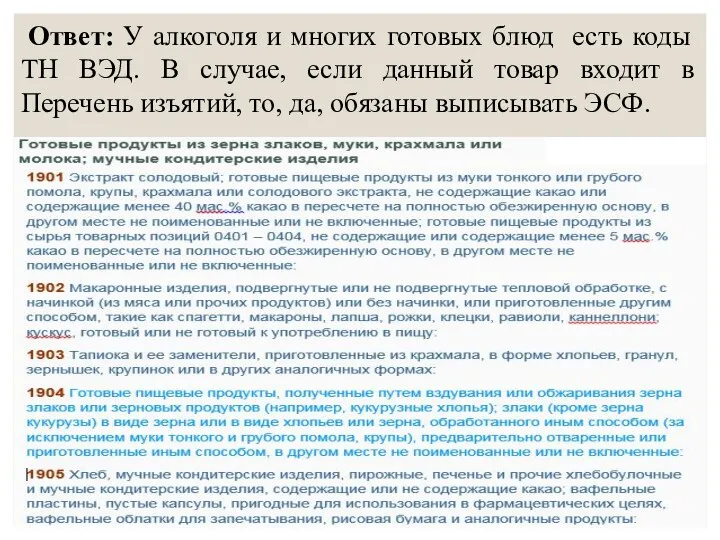

- 42. Ответ: У алкоголя и многих готовых блюд есть коды ТН ВЭД. В случае, если данный товар

- 43. Новый Перечень Изъятий

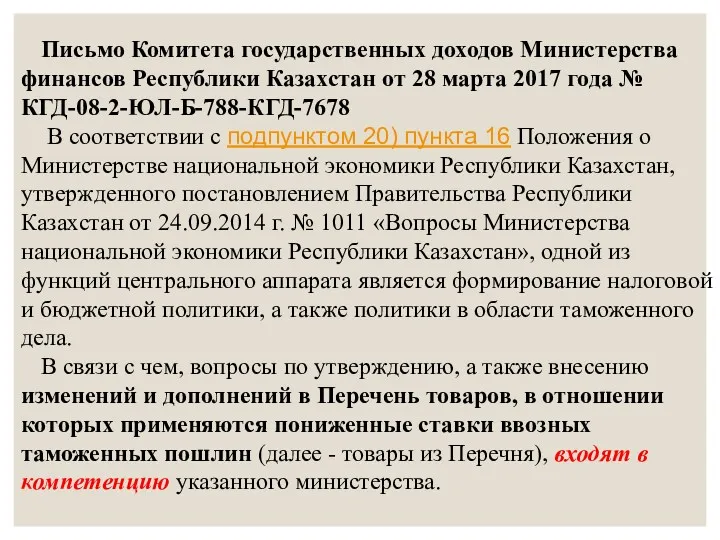

- 44. Письмо Комитета государственных доходов Министерства финансов Республики Казахстан от 28 марта 2017 года № КГД-08-2-ЮЛ-Б-788-КГД-7678 В

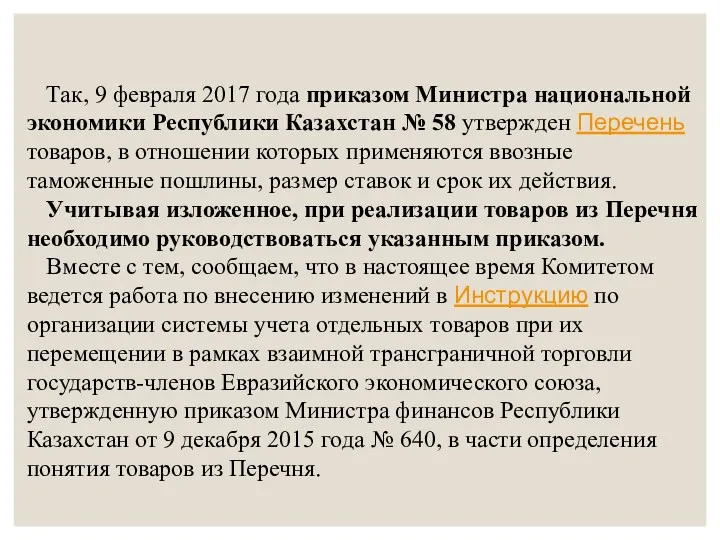

- 45. Так, 9 февраля 2017 года приказом Министра национальной экономики Республики Казахстан № 58 утвержден Перечень товаров,

- 46. Приказ Министра финансов Республики Казахстан от 9 декабря 2015 года № 640 Об утверждении Инструкции по

- 47. Ответ Министра национальной экономики РК от 18 сентября 2017 года на вопрос от 12 сентября 2017

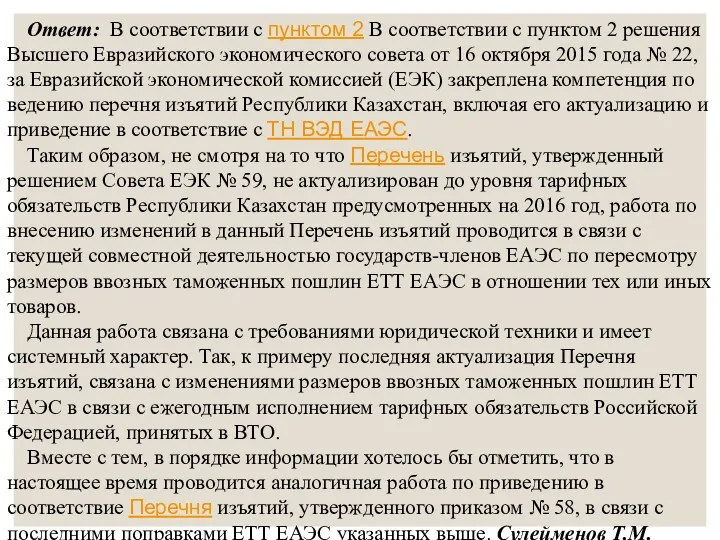

- 48. Ответ: В соответствии с пунктом 2 В соответствии с пунктом 2 решения Высшего Евразийского экономического совета

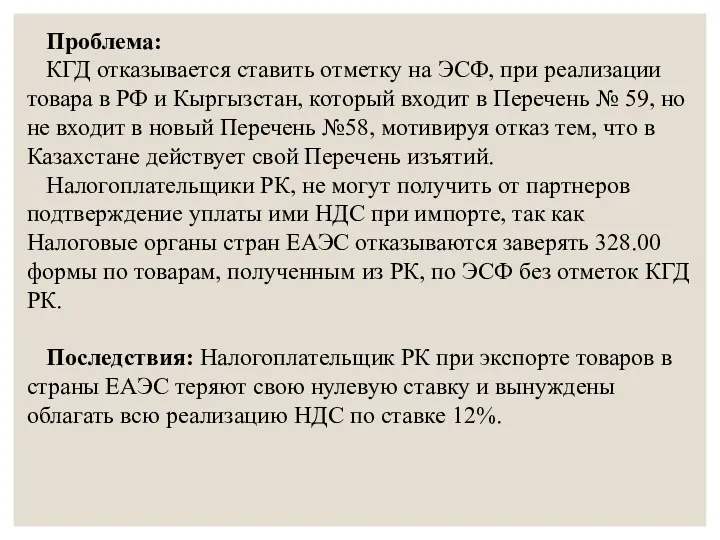

- 49. Проблема: КГД отказывается ставить отметку на ЭСФ, при реализации товара в РФ и Кыргызстан, который входит

- 50. Налоговый Кодекс РК (В рамках налогового администрирования) Категории лиц, обязанных выписывать ЭСФ Комиссия ЕАЭС (В рамках

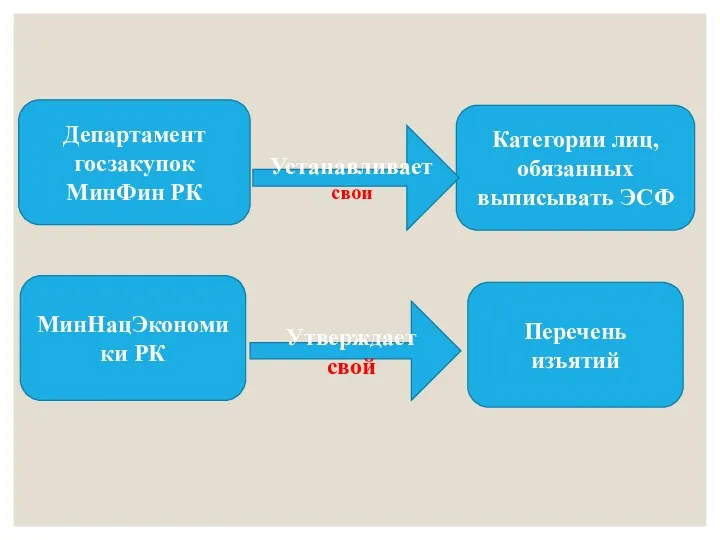

- 51. Департамент госзакупок МинФин РК Категории лиц, обязанных выписывать ЭСФ МинНацЭкономики РК Перечень изъятий Устанавливает свои Утверждает

- 52. С 01 октября 2017 г. вступили в действие Новые Правила выписки ЭСФ, утвержденные Приказом Министра финансов

- 53. Новые Правила выписки ЭСФ

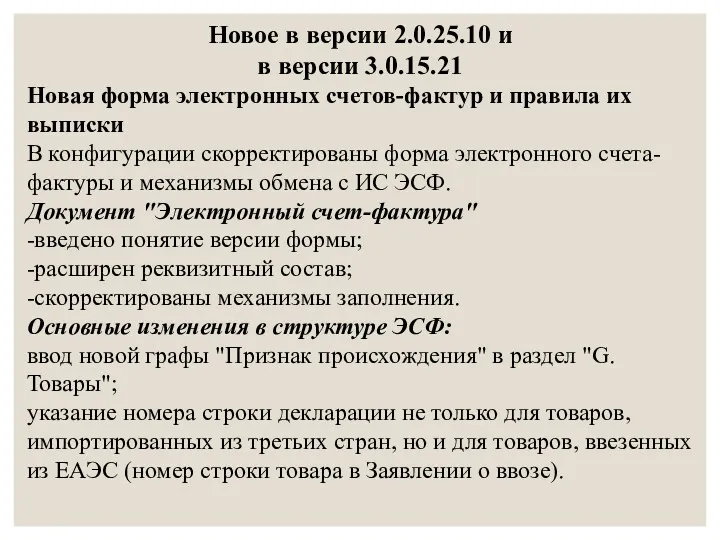

- 54. Новое в версии 2.0.25.10 и в версии 3.0.15.21 Новая форма электронных счетов-фактур и правила их выписки

- 55. Изменение в учете товаров по источникам происхождения В связи с изменениями в структуре и выписке документов

- 56. Новые реквизиты справочника "Договоры контрагентов", документа "Счет-фактура выданный" В справочник "Договоры контрагентов" и документ "Счет-фактура выданный"

- 57. Комитета государственных доходов МФ РК (kgd.gov.kz/ru) С 1 октября ЭСФ выписывается по новой форме, в том

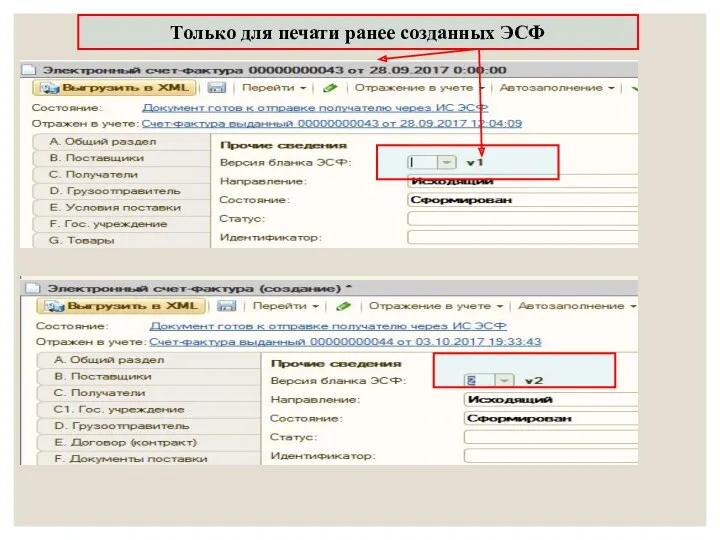

- 58. Только для печати ранее созданных ЭСФ

- 59. В ЭСФ нового образца 14 стало разделов, было 10 разделов

- 60. Раздел А «Общий раздел» Добавлена новая строка 2.1

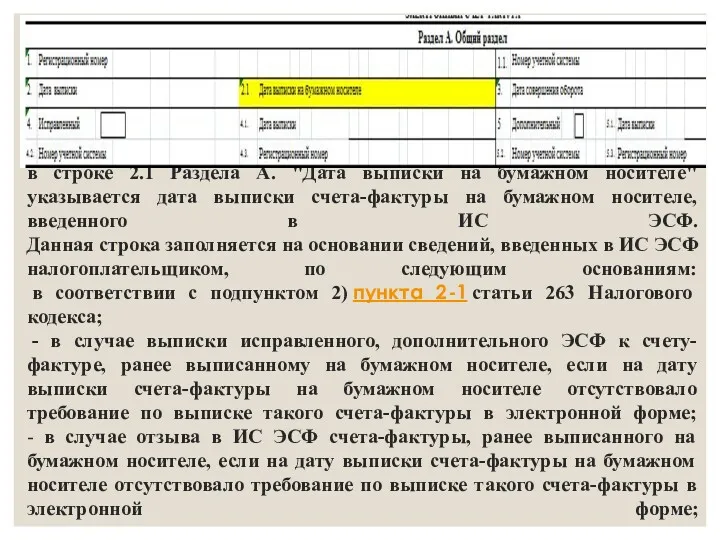

- 61. в строке 2.1 Раздела А. "Дата выписки на бумажном носителе" указывается дата выписки счета-фактуры на бумажном

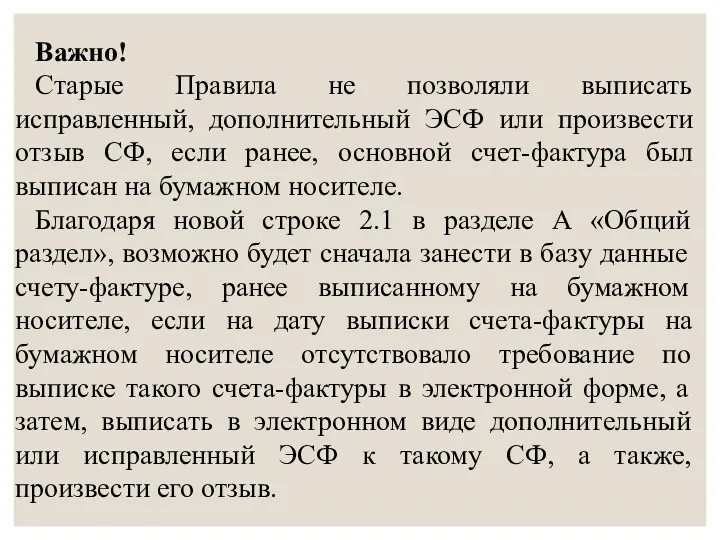

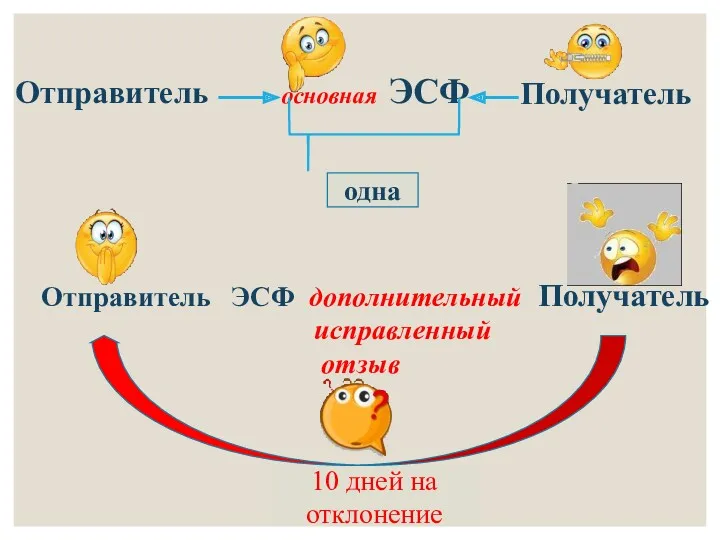

- 62. Важно! Старые Правила не позволяли выписать исправленный, дополнительный ЭСФ или произвести отзыв СФ, если ранее, основной

- 63. Вопрос: Пункт 2.1 в новой форме обязателен для заполнения? Ответ: Нет, данная строка заполняется, если вы

- 64. Раздел В «Реквизиты поставщика»

- 65. Изменения: 1) Добавлена новая строка 7.1 «Доля участия», в которой отражается доля участия в совместной деятельности(заполняется,

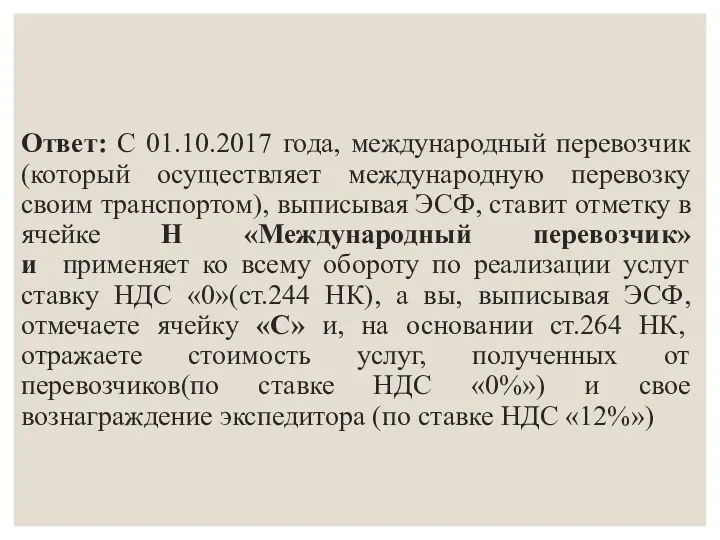

- 67. Вопрос: Мы-экспедиторы(не имеем собственного транспорта, осуществляем международные перевозки, привлекая перевозчиком). Выписываем ЭСФ, ставим отметку «» экспедитор»

- 68. Ответ: С 01.10.2017 года, международный перевозчик(который осуществляет международную перевозку своим транспортом), выписывая ЭСФ, ставит отметку в

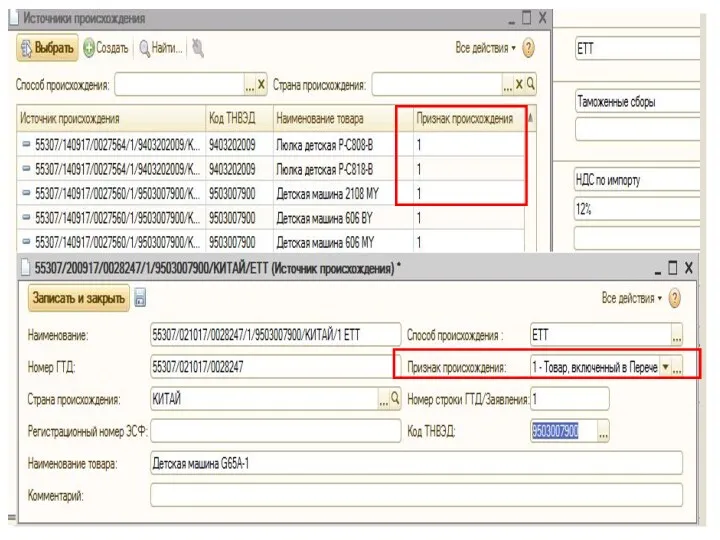

- 69. Источник происхождения товара из Раздела В перемещен в Раздел G

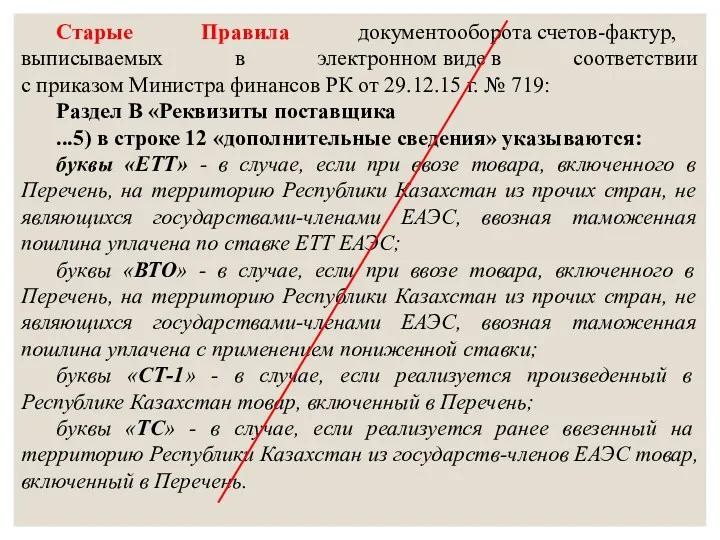

- 70. Старые Правила документооборота счетов-фактур, выписываемых в электронном виде в соответствии с приказом Министра финансов РК от

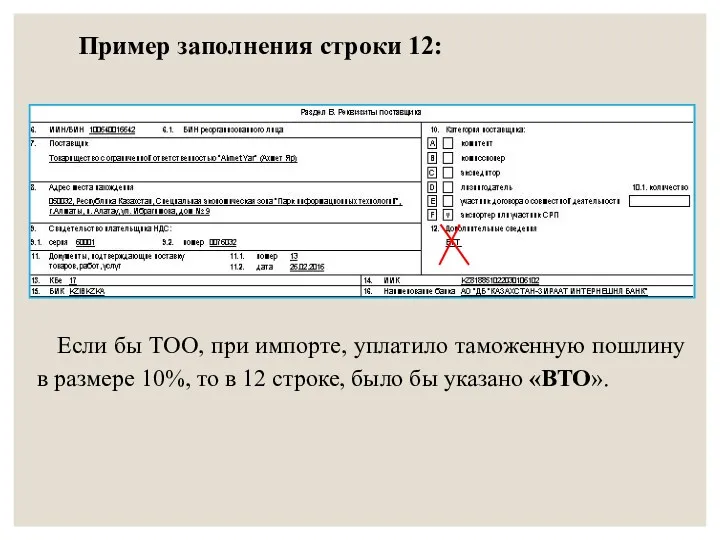

- 71. Пример заполнения строки 12: Если бы ТОО, при импорте, уплатило таможенную пошлину в размере 10%, то

- 72. Изменения: 1) Добавлена новая строка 7.1 «Доля участия», в которой отражается доля участия в совместной деятельности(заполняется,

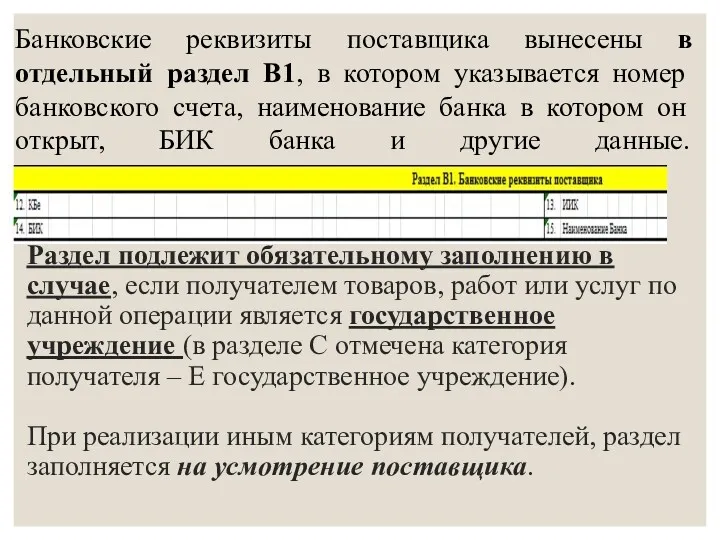

- 73. «Банковские реквизиты поставщика» выделены в новый раздел В1

- 74. Раздел подлежит обязательному заполнению в случае, если получателем товаров, работ или услуг по данной операции является

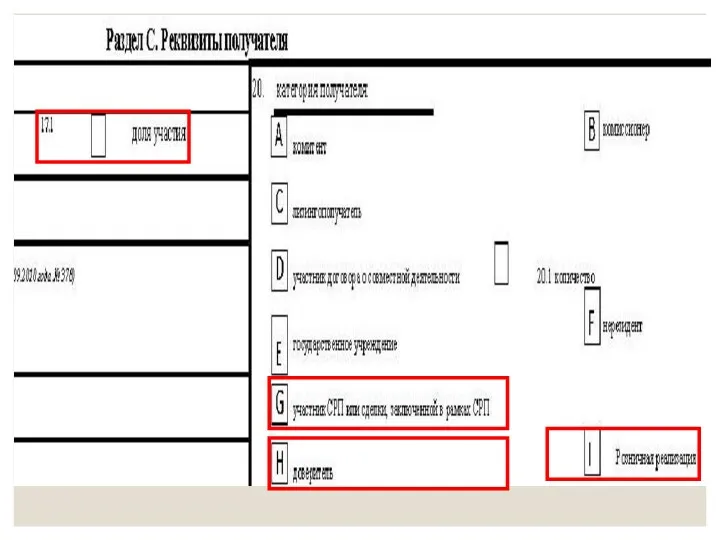

- 75. Раздел С «Реквизиты получателя»

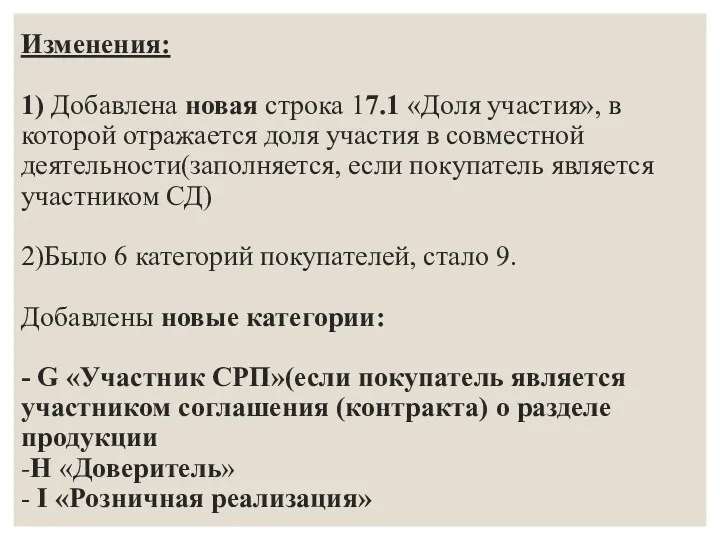

- 76. Изменения: 1) Добавлена новая строка 17.1 «Доля участия», в которой отражается доля участия в совместной деятельности(заполняется,

- 78. Вопрос : Мы занимаемся оптовой и розничной реализацией медикаментов. Получаем от поставщиков медикаменты, входящие в перечень

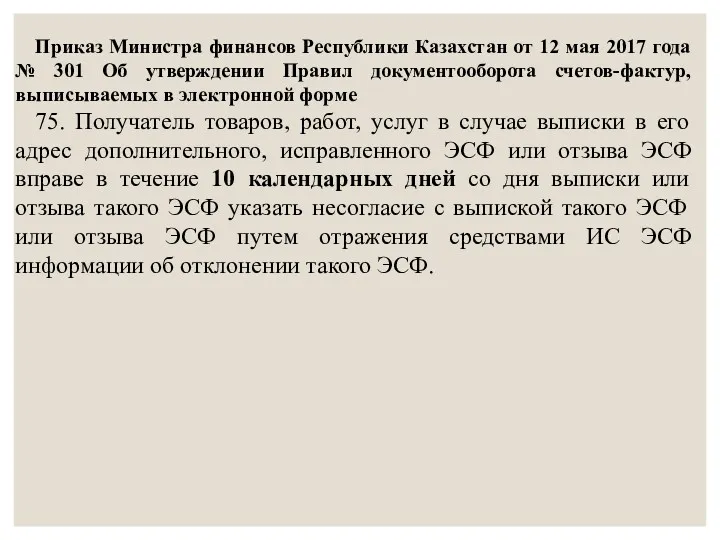

- 79. Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301 Об утверждении Правил документооборота

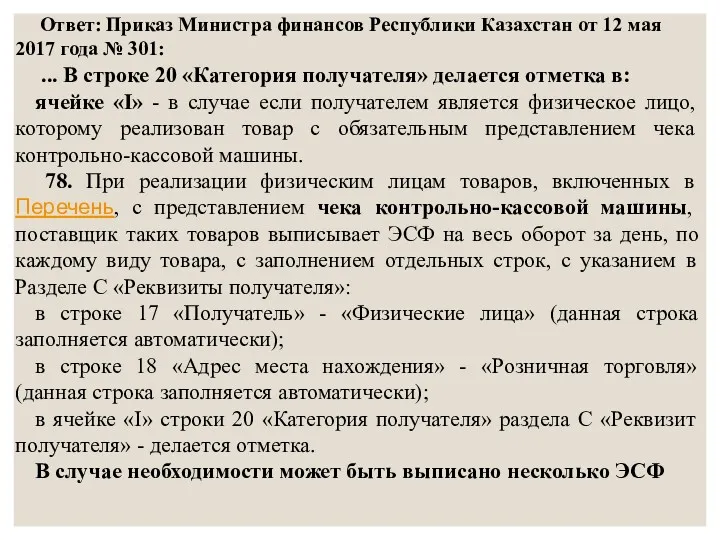

- 80. Ответ: Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301: ... В строке

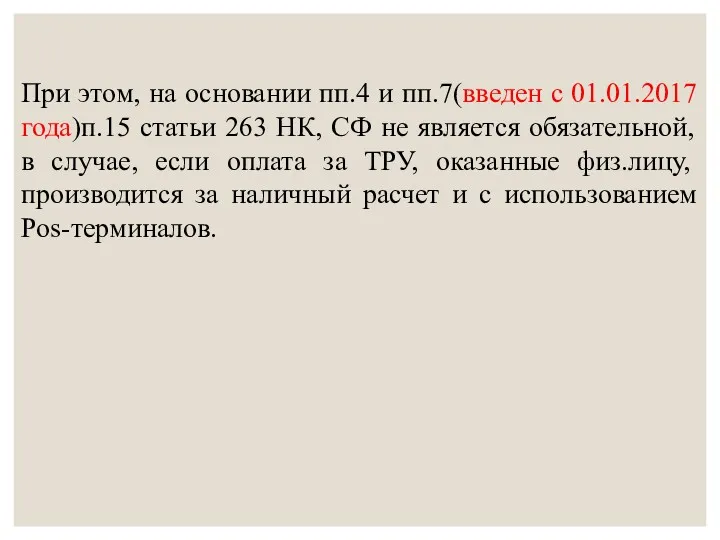

- 81. При этом, на основании пп.4 и пп.7(введен с 01.01.2017 года)п.15 статьи 263 НК, СФ не является

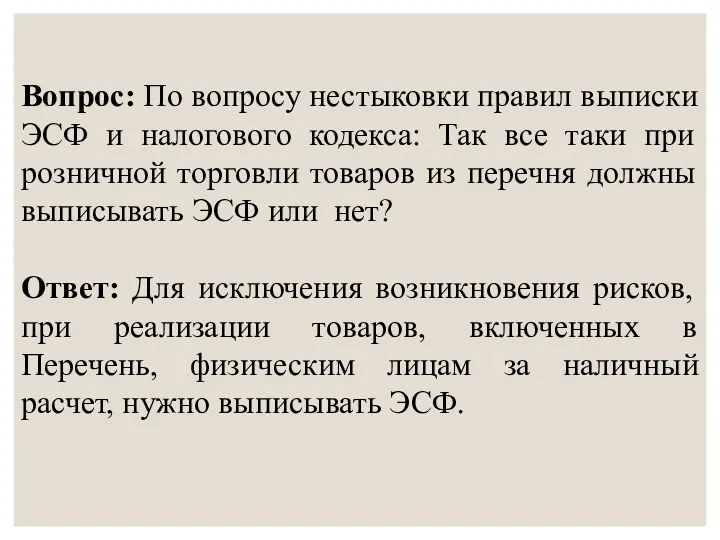

- 82. Вопрос: По вопросу нестыковки правил выписки ЭСФ и налогового кодекса: Так все таки при розничной торговли

- 83. Раздел С1 «Реквизиты государственного учреждения»

- 84. Раздел С1. заполняется только в случае, если получателем товаров, работ или услуг по данной операции является

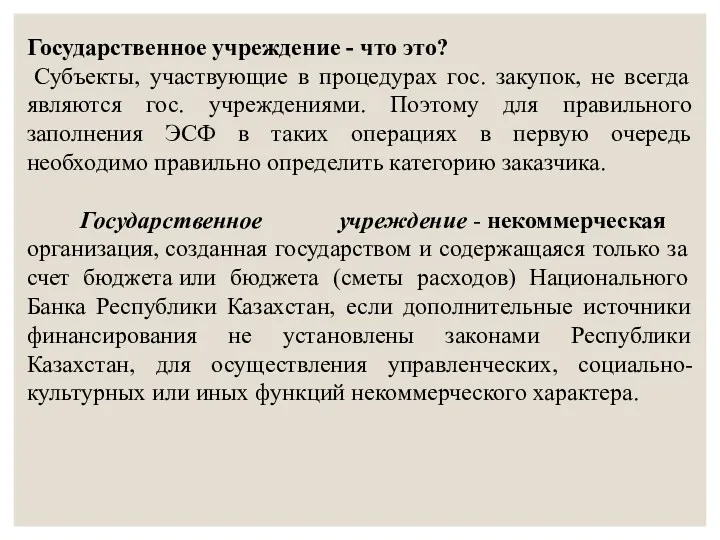

- 85. Государственное учреждение - что это? Субъекты, участвующие в процедурах гос. закупок, не всегда являются гос. учреждениями.

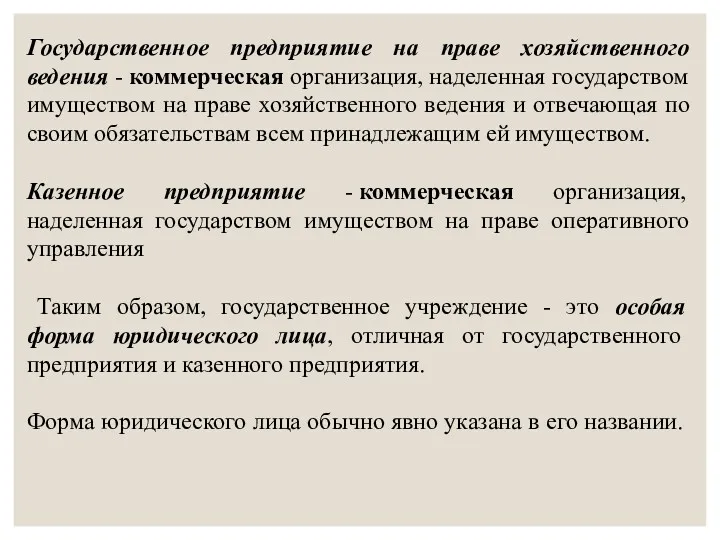

- 86. Государственное предприятие на праве хозяйственного ведения - коммерческая организация, наделенная государством имуществом на праве хозяйственного ведения

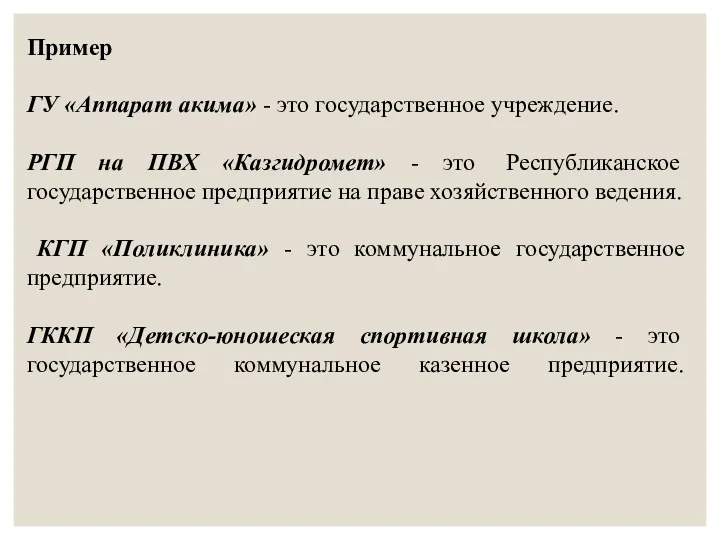

- 87. Пример ГУ «Аппарат акима» - это государственное учреждение. РГП на ПВХ «Казгидромет» - это Республиканское государственное

- 88. Особенный порядок заполнения электронных счетов-фактур предусмотрен только для государственных учреждений (ГУ). Если заказчиком по договору гос.

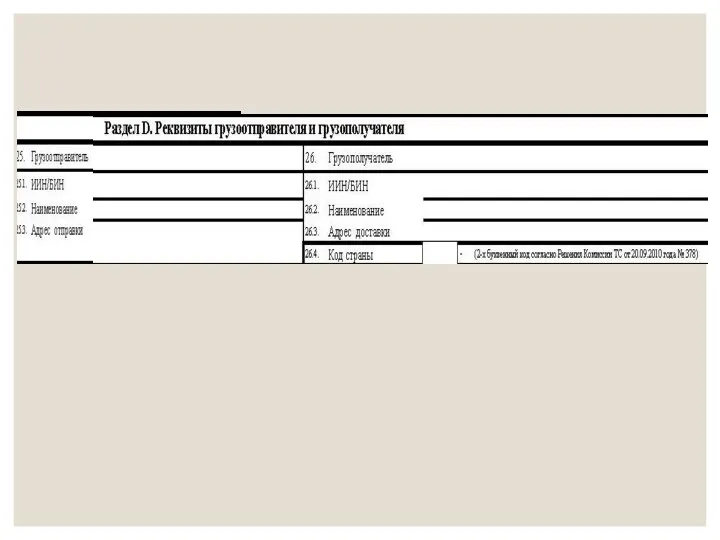

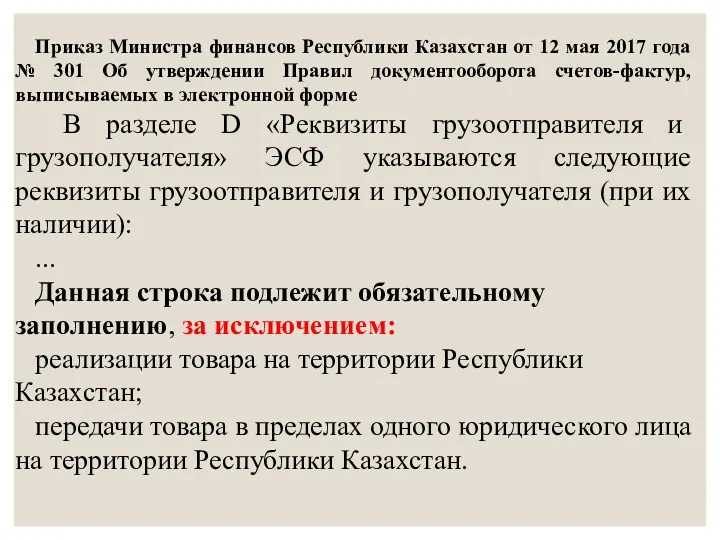

- 89. Раздел D «Реквизиты грузоотправителя и грузополучателя»

- 90. Указание реквизитов грузоотправителя и грузополучателя

- 91. Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301 Об утверждении Правил документооборота

- 92. Вывод: С 01.10.2017 года, при реализации товара на экспорт, продавец обязан указывать реквизиты грузоотправителя и грузополучателя

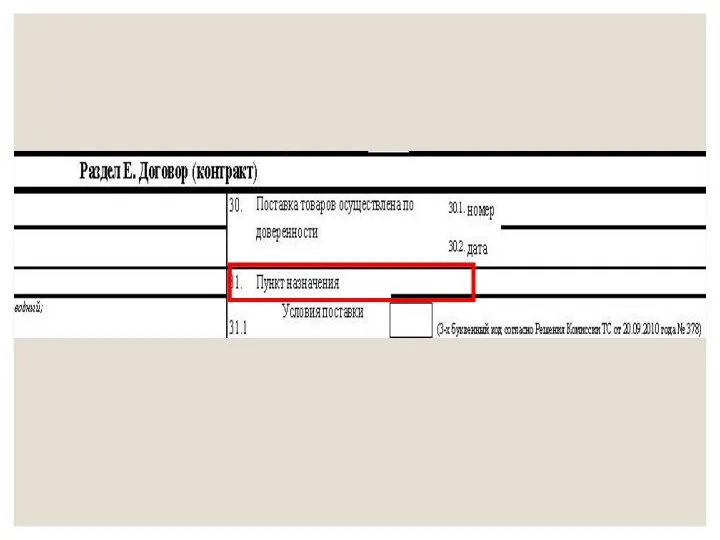

- 93. Раздел Е «Пункт назначения»

- 94. Согласно Новых Правил, в строке 31 «Пункт назначения» указывается административно-территориальная единица место поставки товара. Данная строка

- 96. Раздел Е «Договор (контракт)»

- 97. Условия ИКОТЕРМС в ЭСФ с 01 октября 2017 года

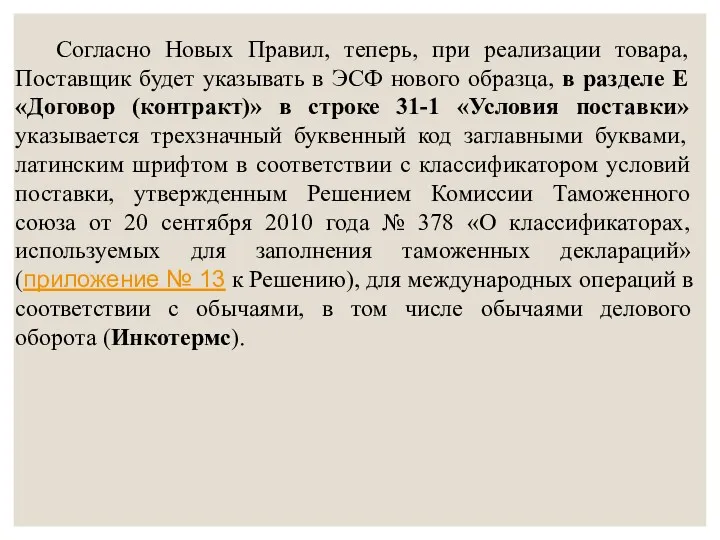

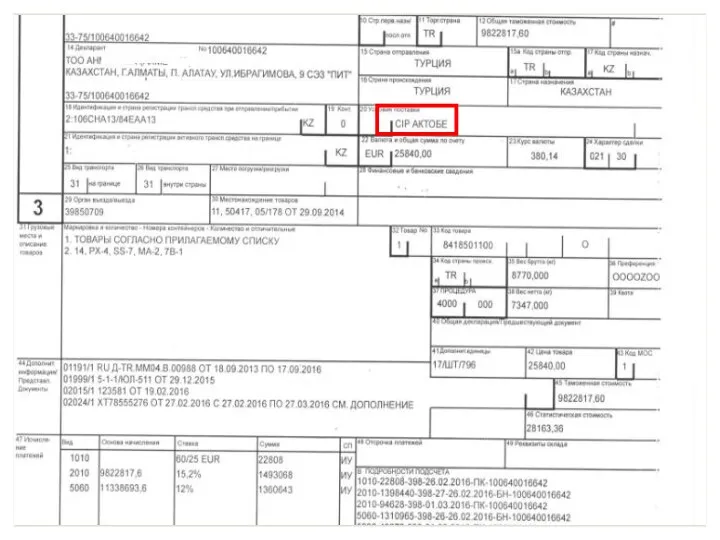

- 98. Согласно Новых Правил, теперь, при реализации товара, Поставщик будет указывать в ЭСФ нового образца, в разделе

- 101. В старых Правилах, при выписки ЭСФ не было предусмотрено отражение условий доставки по ИНКОТЕРМС, тогда как

- 103. Вывод: Теперь, при реализации товаров на экспорт, Продавец обязан будет указать в ЭСФ условия Инкотермс, предусмотренные

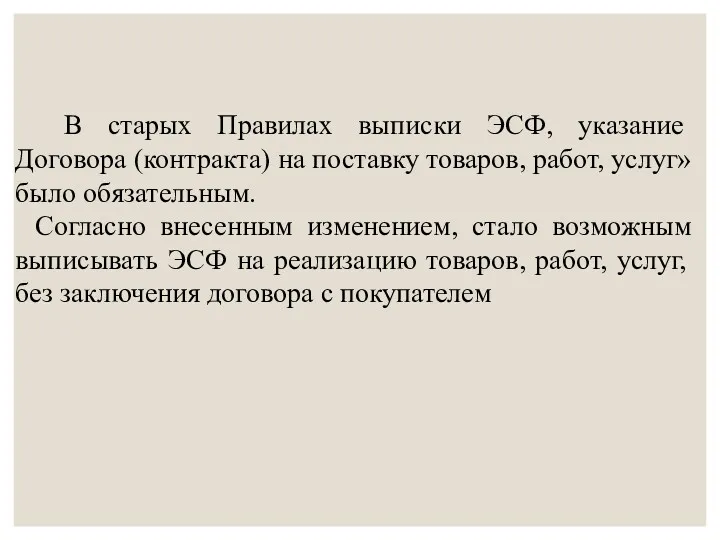

- 104. В старых Правилах выписки ЭСФ, указание Договора (контракта) на поставку товаров, работ, услуг» было обязательным. Согласно

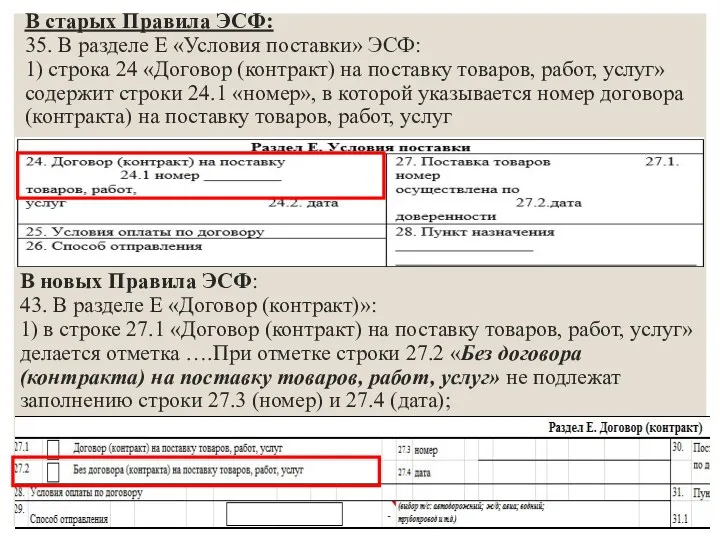

- 105. В старых Правила ЭСФ: 35. В разделе Е «Условия поставки» ЭСФ: 1) строка 24 «Договор (контракт)

- 106. Изменения по строке «Способ отправления»

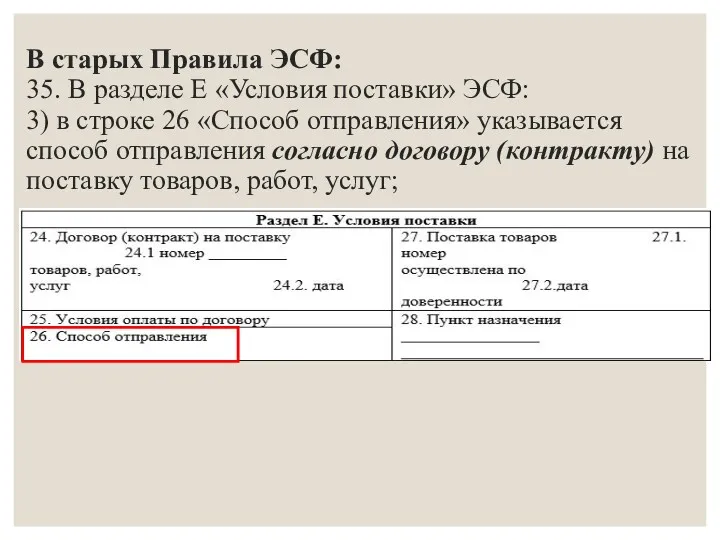

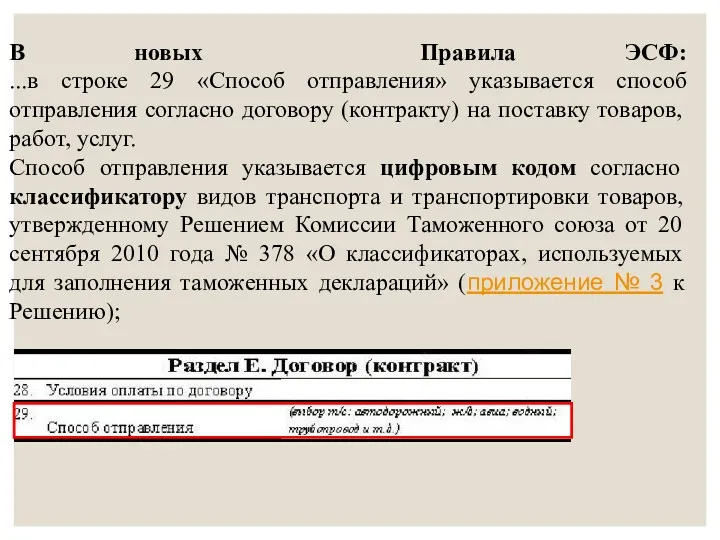

- 107. В старых Правила ЭСФ: 35. В разделе Е «Условия поставки» ЭСФ: 3) в строке 26 «Способ

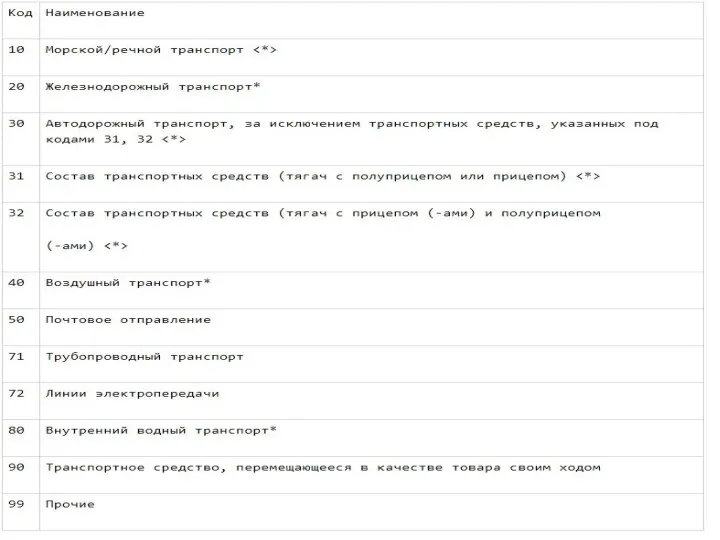

- 108. В новых Правила ЭСФ: ...в строке 29 «Способ отправления» указывается способ отправления согласно договору (контракту) на

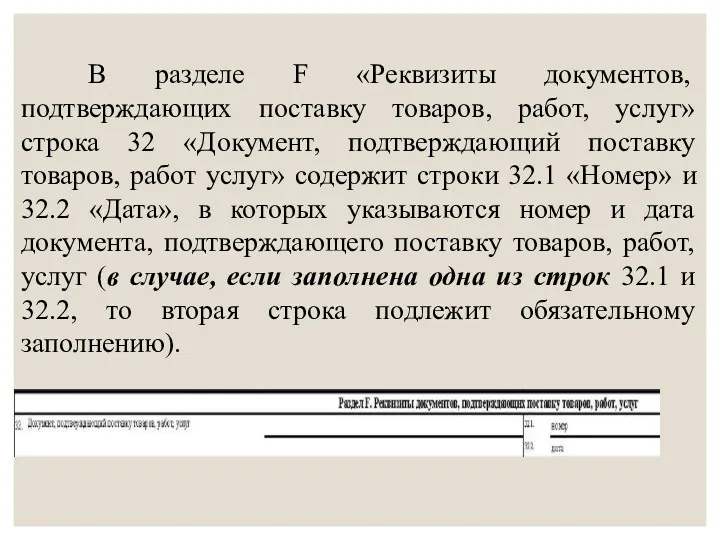

- 110. Раздел F «Реквизиты документов, подтверждающих поставку товаров, работ, услуг»

- 111. В разделе F «Реквизиты документов, подтверждающих поставку товаров, работ, услуг» строка 32 «Документ, подтверждающий поставку товаров,

- 112. Если ранее, в Разделе Е, указано, что поставка осуществляется без договора, то данный раздел не заполняется

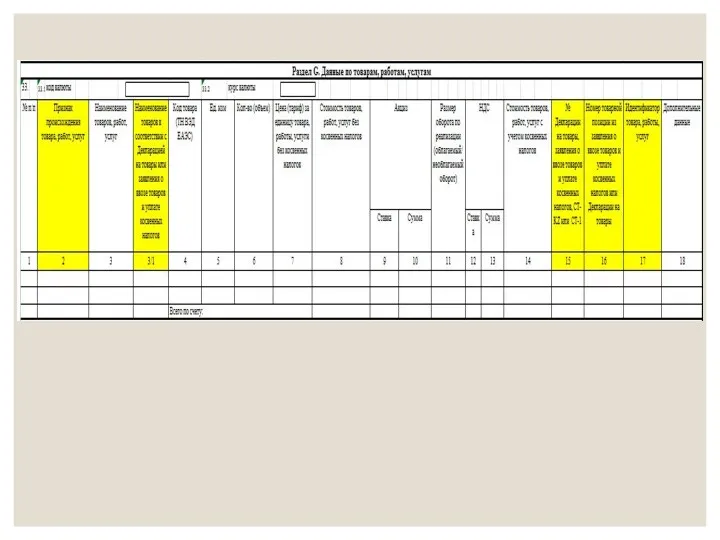

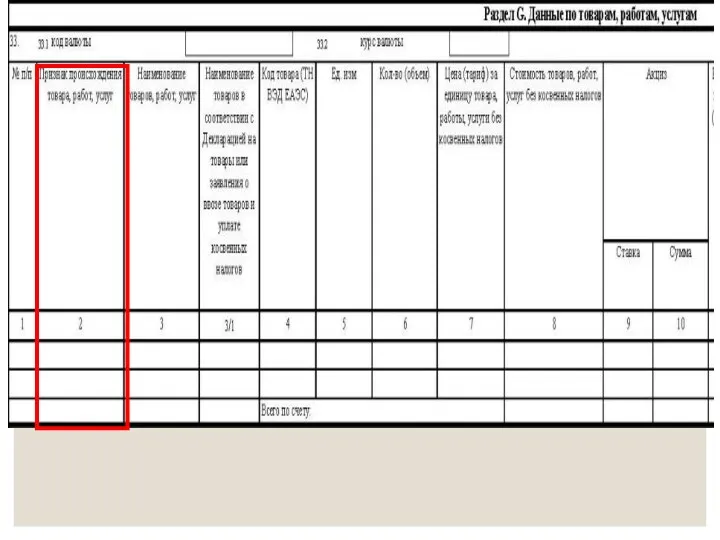

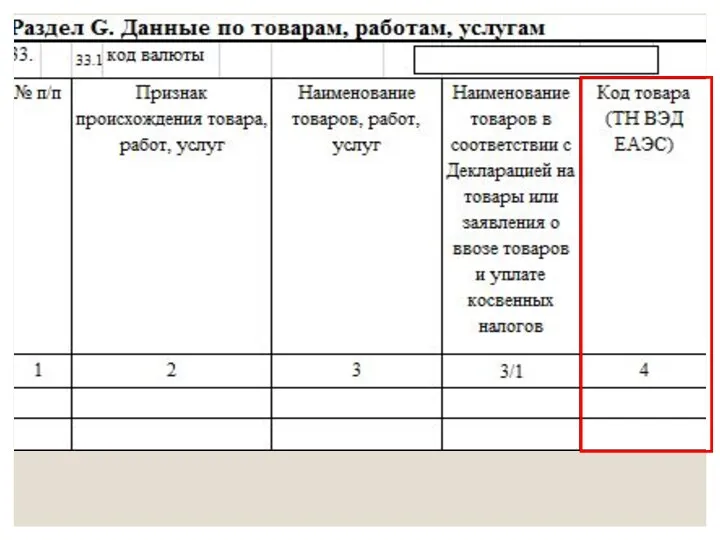

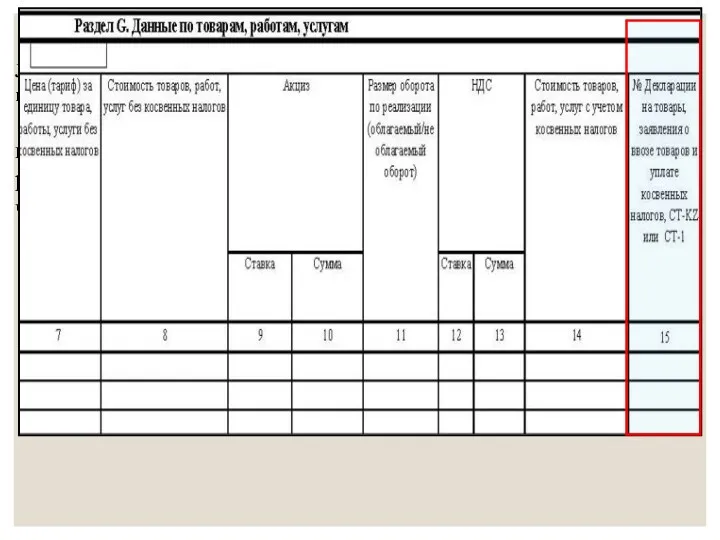

- 113. Раздел G «Данные по товарам, работам, услугам»

- 114. Изменения: Количество граф увеличено с 15 до 18

- 116. Графа 2 «Признак происхождения товара, работ, услуг»

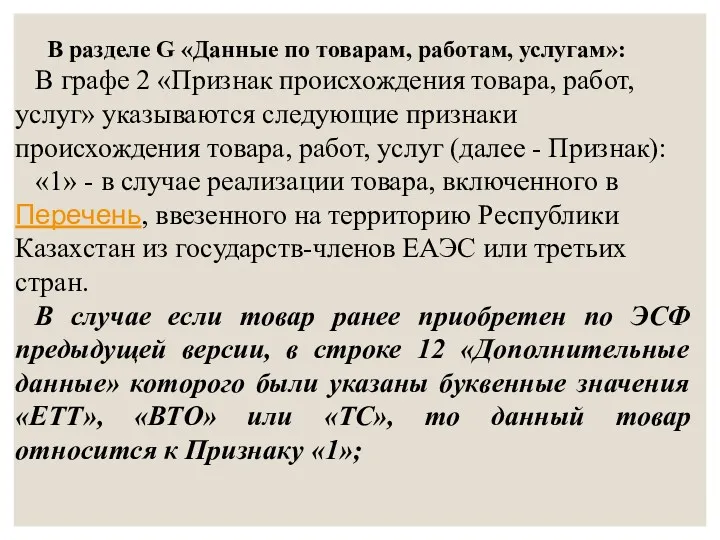

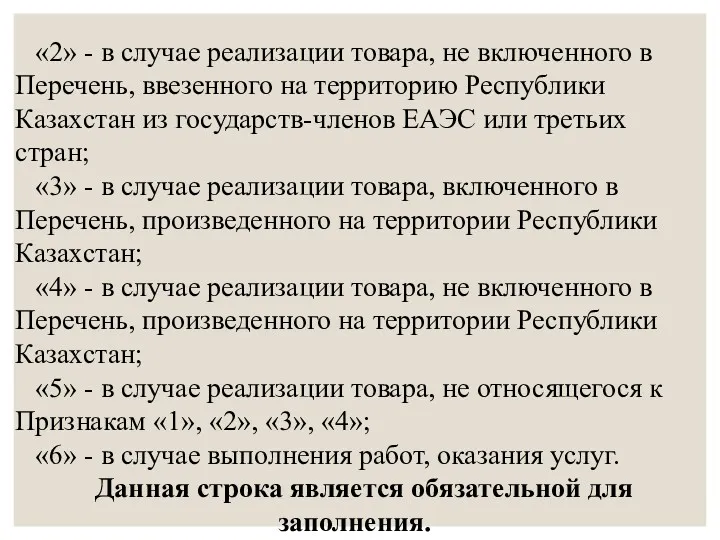

- 117. «2» - в случае реализации товара, не включенного в Перечень, ввезенного на территорию Республики Казахстан из

- 118. В разделе G «Данные по товарам, работам, услугам»: В графе 2 «Признак происхождения товара, работ, услуг»

- 119. «2» - в случае реализации товара, не включенного в Перечень, ввезенного на территорию Республики Казахстан из

- 120. Вывод: Источник происхождения товаров указывается не буквами, а цифрами. Не в разделе данных о поставщике, что

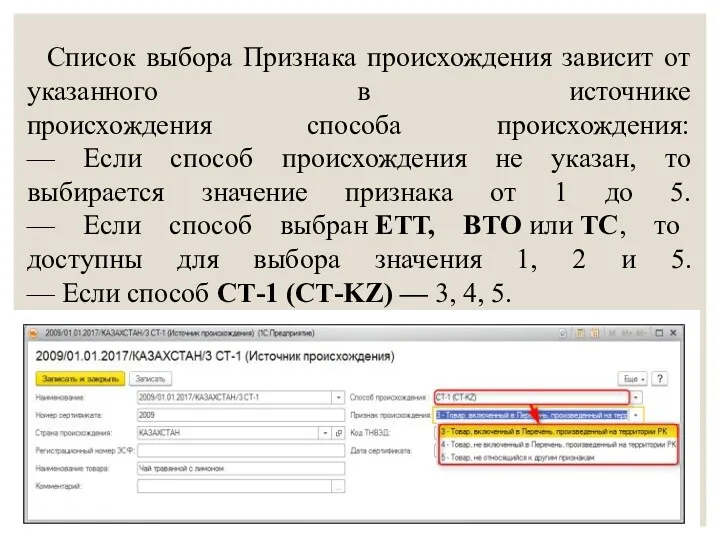

- 122. Список выбора Признака происхождения зависит от указанного в источнике происхождения способа происхождения: — Если способ происхождения

- 123. Товар из Перечня Товар НЕ из Перечня

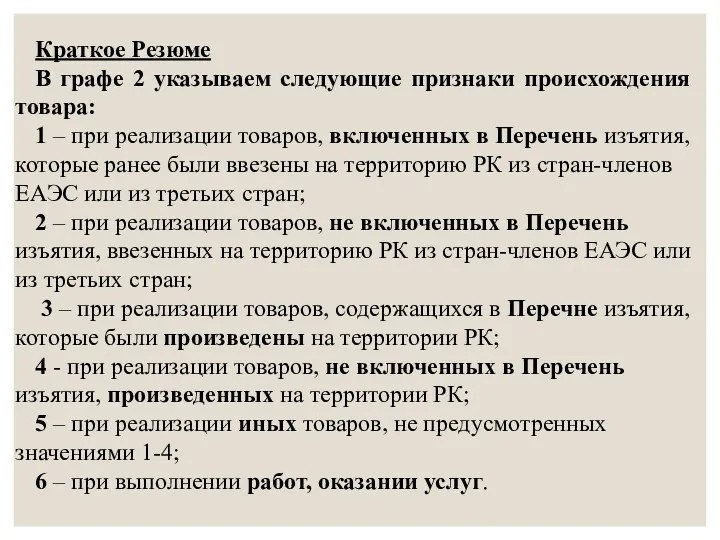

- 124. Краткое Резюме В графе 2 указываем следующие признаки происхождения товара: 1 – при реализации товаров, включенных

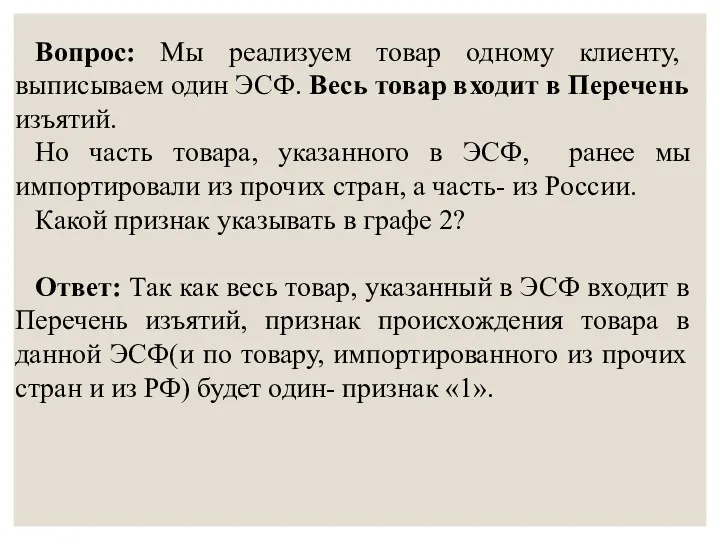

- 125. Вопрос: Мы реализуем товар одному клиенту, выписываем один ЭСФ. Весь товар входит в Перечень изъятий. Но

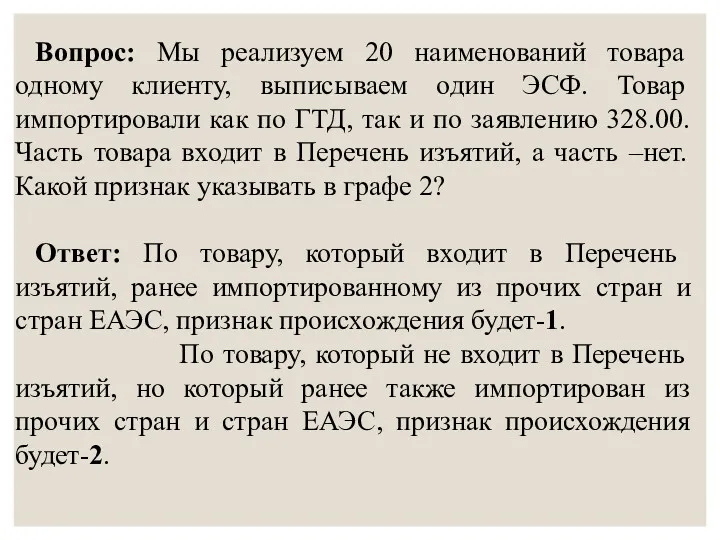

- 126. Вопрос: Мы реализуем 20 наименований товара одному клиенту, выписываем один ЭСФ. Товар импортировали как по ГТД,

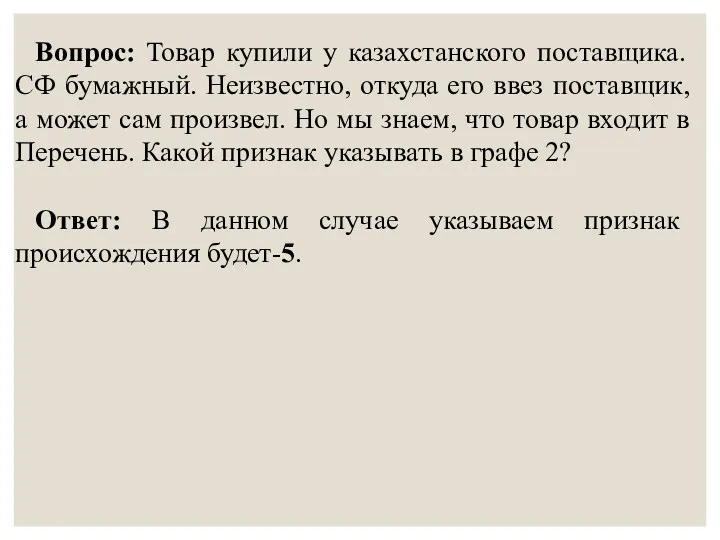

- 127. Вопрос: Товар купили у казахстанского поставщика. СФ бумажный. Неизвестно, откуда его ввез поставщик, а может сам

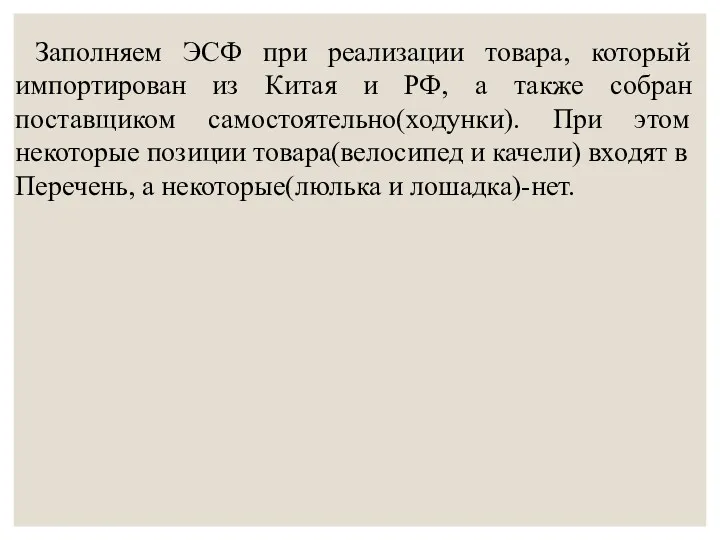

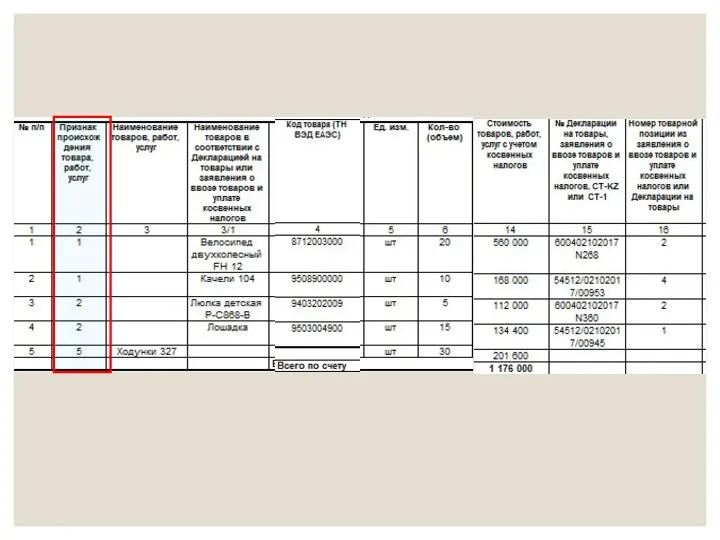

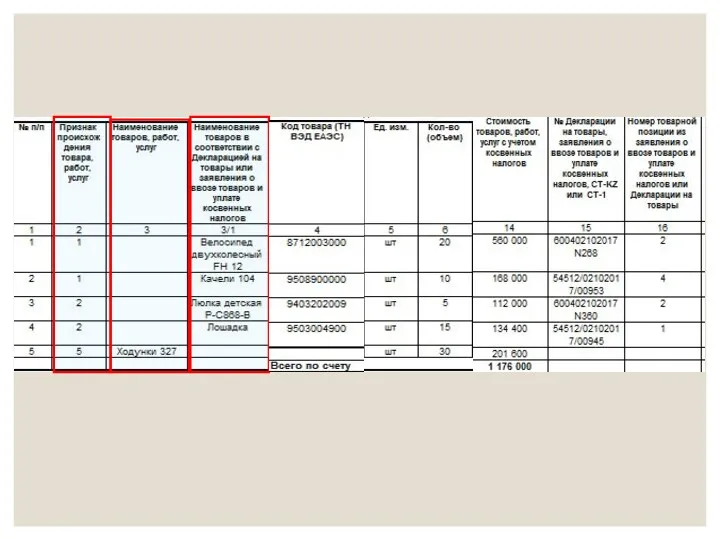

- 128. Заполняем ЭСФ при реализации товара, который импортирован из Китая и РФ, а также собран поставщиком самостоятельно(ходунки).

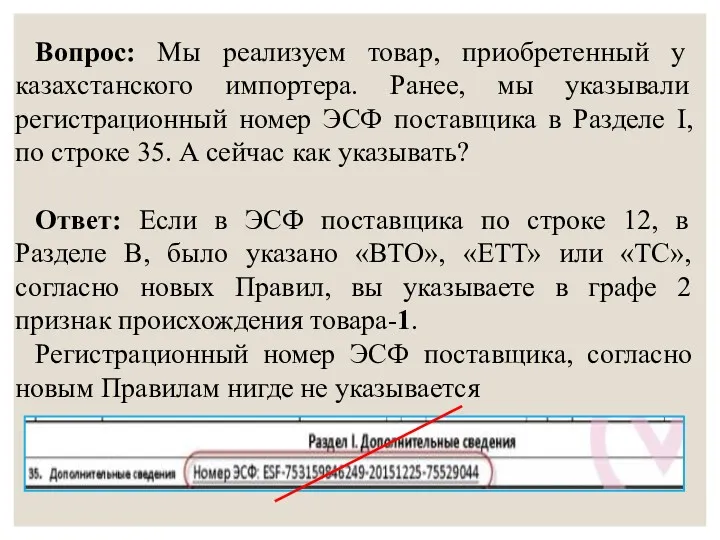

- 131. Вопрос: Мы реализуем товар, приобретенный у казахстанского импортера. Ранее, мы указывали регистрационный номер ЭСФ поставщика в

- 132. Вопрос: Мы реализуем товар, который приобрели у казахстанского поставщика по бумажной СФ. Источник происхождения товара-неизвестен. Какой

- 133. Реализация услуг, для оказания которых были использованы ТМЗ, входящие в Перечень

- 134. Вопрос : Компания импортирует ТМЗ, код ТН ВЭД которых входит в Перечень, но затем, использует их:

- 135. Ответ: Если в договоре с заказчиком указано, что исполнитель оказывает услугу СМР или УГО, то при

- 136. Вопрос: Заключен договор на выполнение Электромонтажных работ, предусмотрена смета по ТМЗ, которые будут использоваться Исполнителем при

- 137. Ответ: Одновременно с выпиской ЭСФ, в котором будет указано наименование и стоимость Электромонтажной УСЛУГИ, в бухгалтерском

- 139. Вопрос: Заключен договор на установку пожарной сигнализации. Согласно смете, стоимость работ по договору включает сбор, монтаж

- 140. Ответ: Если договором предусмотрена сборка и установка пожарной сигнализации, то в бухгалтерском учете необходимо отразить комплектацию

- 142. Наименование товара

- 143. Старые Правила выписки ЭСФ

- 144. Ранее....в графе 2 «Наименование товаров, работ, услуг» указывалось наименование реализуемых товаров, выполненных работ, оказанных услуг (строка

- 145. Вопрос: Наша компания участвует в государственных закупках и при выписке Накладной и ЭСФ при реализации наименование

- 146. Ответ КГД (до вступления в действие Новых Правил выписки ЭСФ): С 1 января 2017 года вступил

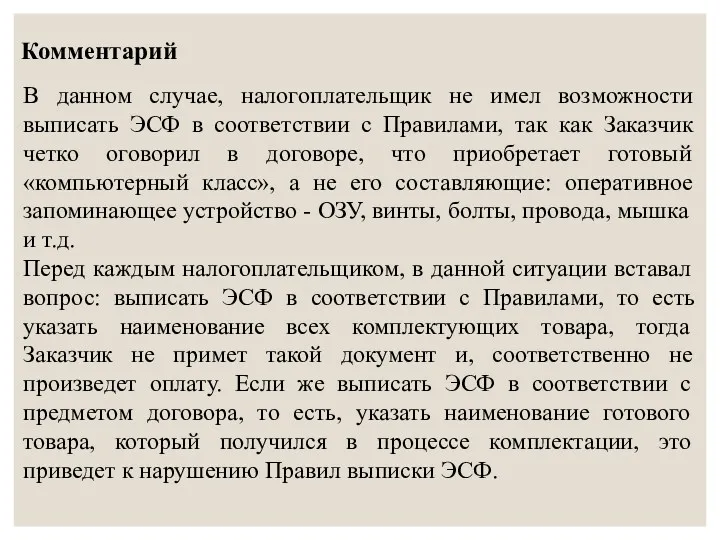

- 147. Комментарий В данном случае, налогоплательщик не имел возможности выписать ЭСФ в соответствии с Правилами, так как

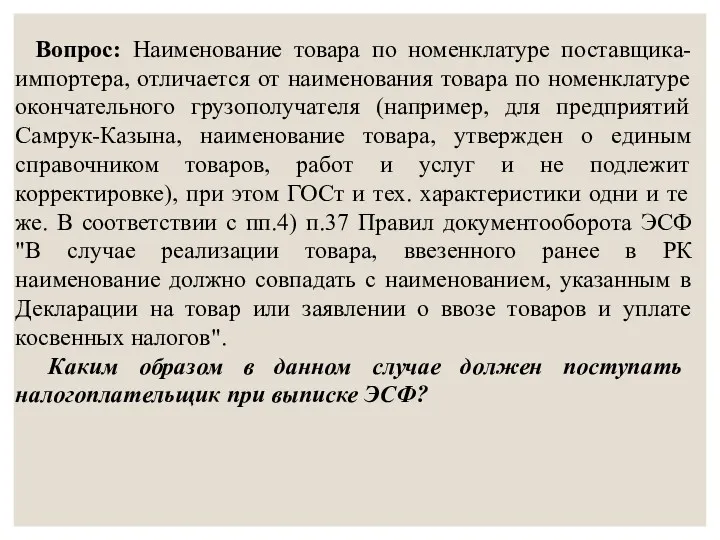

- 148. Вопрос: Наименование товара по номенклатуре поставщика-импортера, отличается от наименования товара по номенклатуре окончательного грузополучателя (например, для

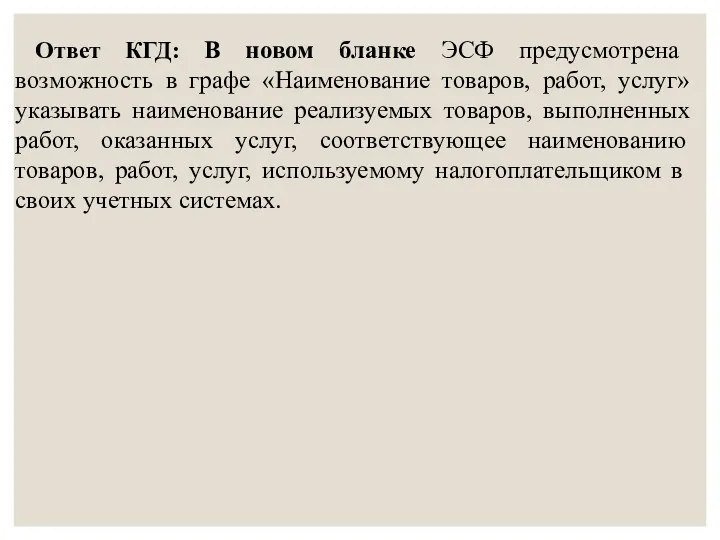

- 149. Ответ КГД: В новом бланке ЭСФ предусмотрена возможность в графе «Наименование товаров, работ, услуг» указывать наименование

- 150. Новые Правила выписки ЭСФ Графа 3 и 3/1

- 151. Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301 Об утверждении Правил документооборота

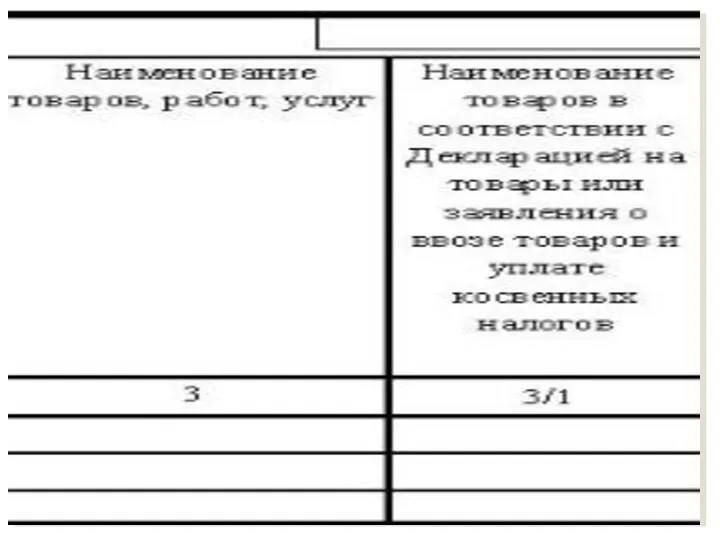

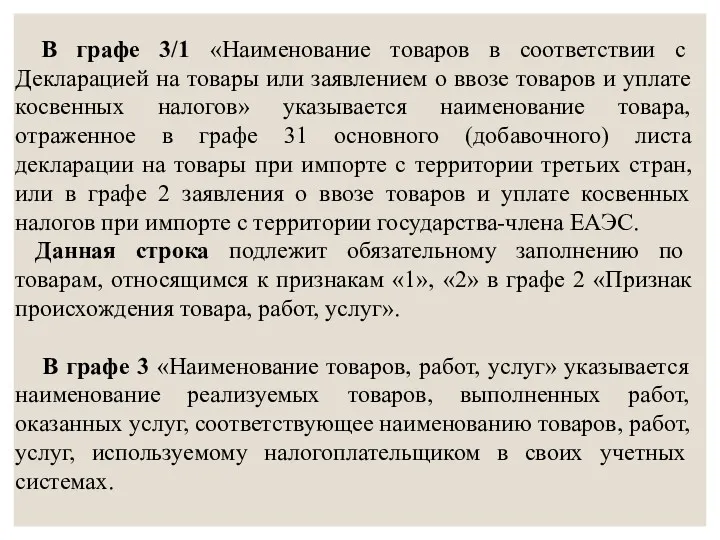

- 152. В графе 3/1 «Наименование товаров в соответствии с Декларацией на товары или заявлением о ввозе товаров

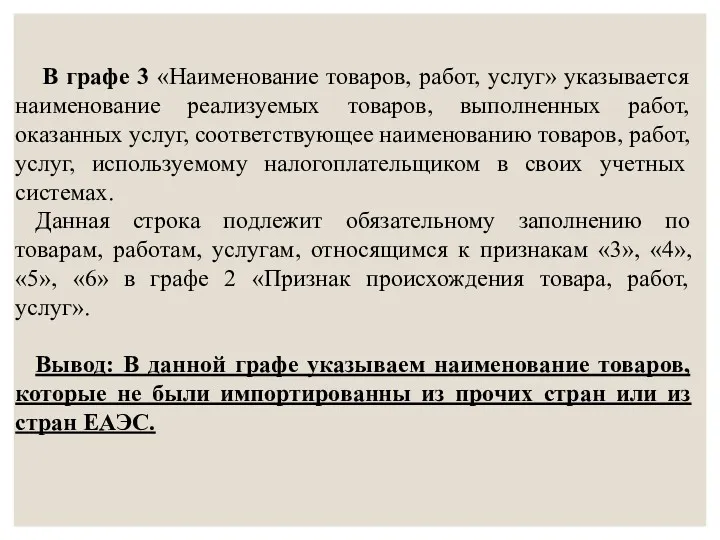

- 153. В графе 3 «Наименование товаров, работ, услуг» указывается наименование реализуемых товаров, выполненных работ, оказанных услуг, соответствующее

- 155. Код ТН ВЭД товара Старые правила Правила выписки ЭСФ

- 156. Вопрос : Прав ли поставщик, реализующий товар, включенный в Перечень, который ранее был им импортирован из

- 157. Графа 4 «Код товара (ТН ВЭД ЕАЭС)» Новые Правила выписки ЭСФ

- 159. В графе 4 «Код товара (ТН ВЭД ЕАЭС)» указывается код ТН ВЭД ЕАЭС. В случае реализации

- 161. Вопрос: Товар приобретался у казахстанского поставщика-резидента РК, но он входит в Перечень. В строке 12 раздела

- 162. Вопрос: Мы производим металлические изделия. Часть из них входит в Перечень изъятий, а часть-не входит. Реализуем

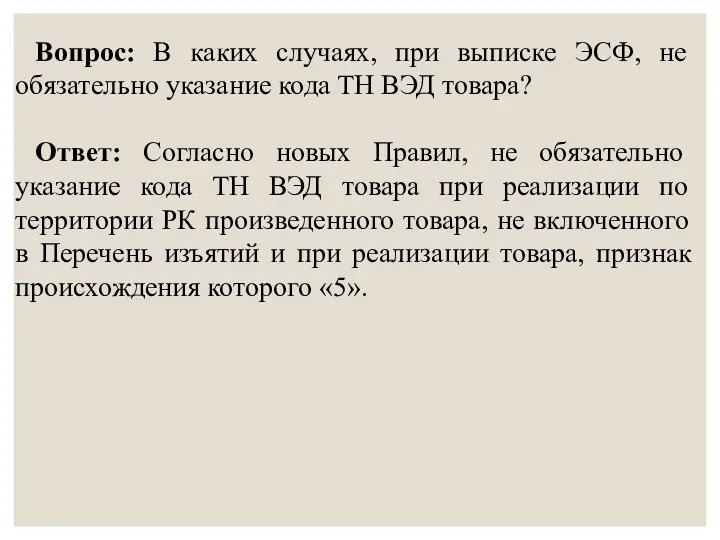

- 163. Вопрос: В каких случаях, при выписке ЭСФ, не обязательно указание кода ТН ВЭД товара? Ответ: Согласно

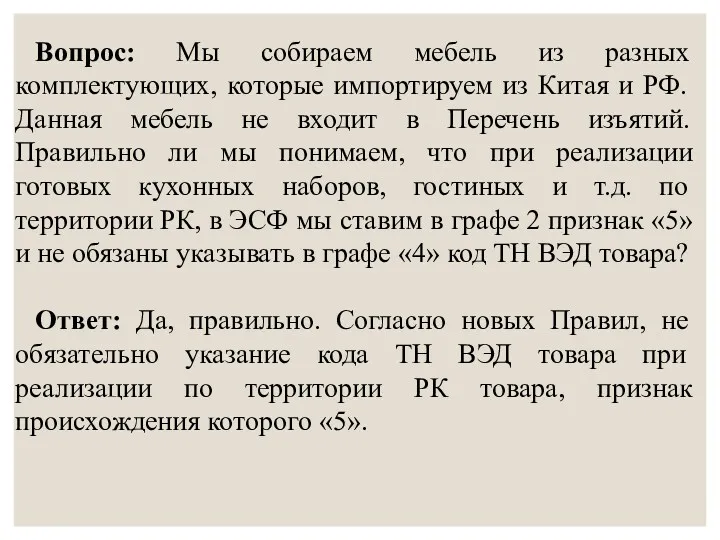

- 164. Вопрос: Мы собираем мебель из разных комплектующих, которые импортируем из Китая и РФ. Данная мебель не

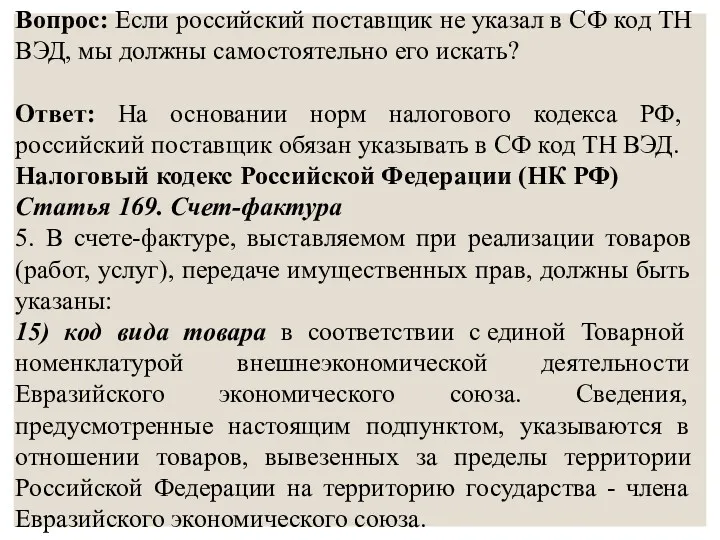

- 165. Вопрос: Если российский поставщик не указал в СФ код ТН ВЭД, мы должны самостоятельно его искать?

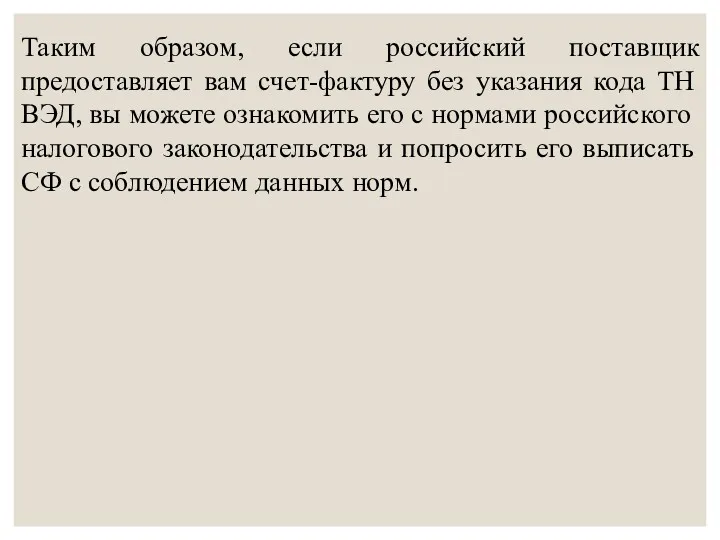

- 166. Таким образом, если российский поставщик предоставляет вам счет-фактуру без указания кода ТН ВЭД, вы можете ознакомить

- 167. Графа 15 «№ Декларации на товары, заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или

- 168. Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301 Об утверждении Правил документооборота

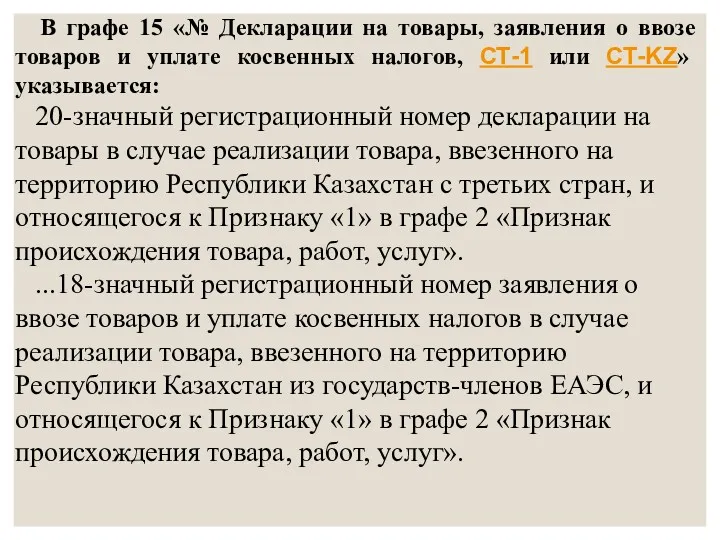

- 169. В графе 15 «№ Декларации на товары, заявления о ввозе товаров и уплате косвенных налогов, СТ-1

- 170. В графе 15 «№ Декларации на товары, заявления о ввозе товаров и уплате косвенных налогов, СТ-1

- 172. Графа 15 при реализации однородных импортированных товаров

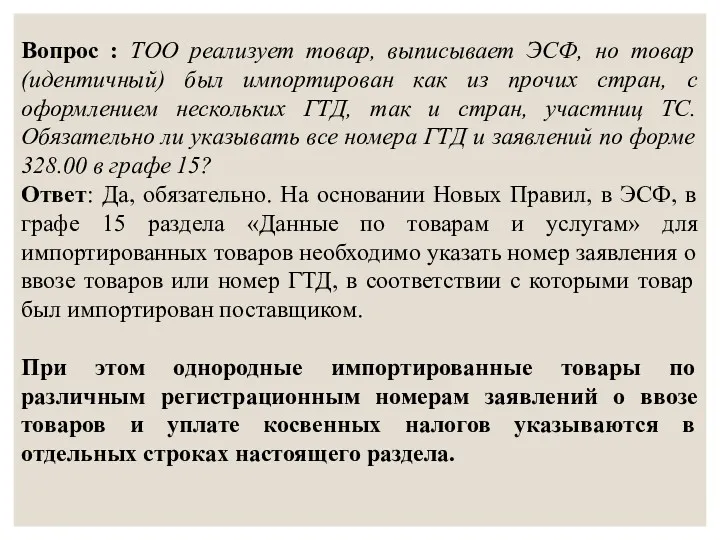

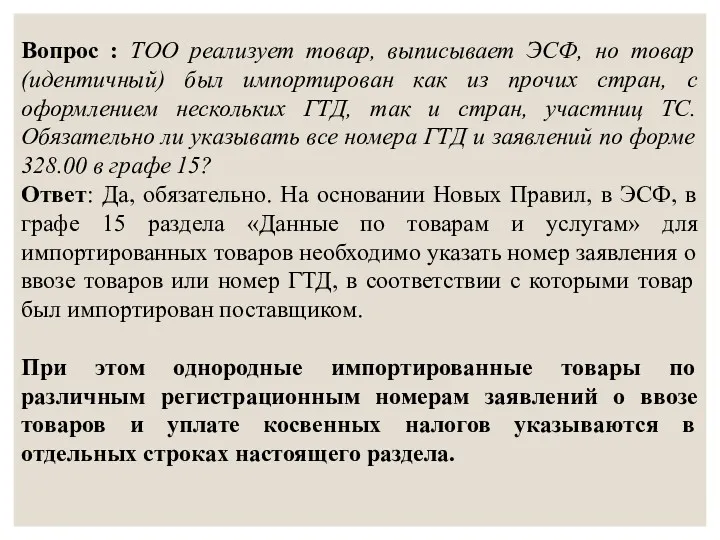

- 173. Вопрос : ТОО реализует товар, выписывает ЭСФ, но товар (идентичный) был импортирован как из прочих стран,

- 174. Вопрос : ТОО реализует товар, выписывает ЭСФ, но товар (идентичный) был импортирован как из прочих стран,

- 175. Вопрос : Наша компания занимается поставкой мебели из России и Белоруссии. Зачастую на складе присутствует однородная

- 176. Заполнение графы 15 при реализации скомплектованного товара

- 177. Вопрос: Из комплектующих, приобретаемых у казахстанских импортеров, ТОО собирает Агрегат (холодильное оборудование) и реализует на территории

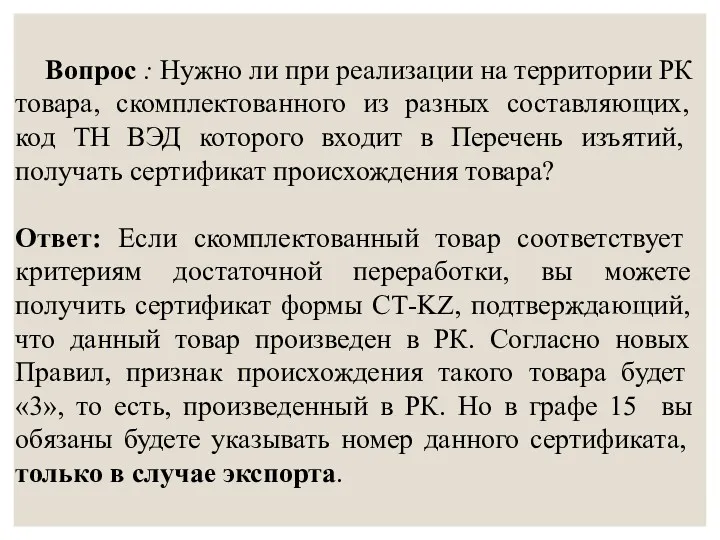

- 178. Вопрос : Нужно ли при реализации на территории РК товара, скомплектованного из разных составляющих, код ТН

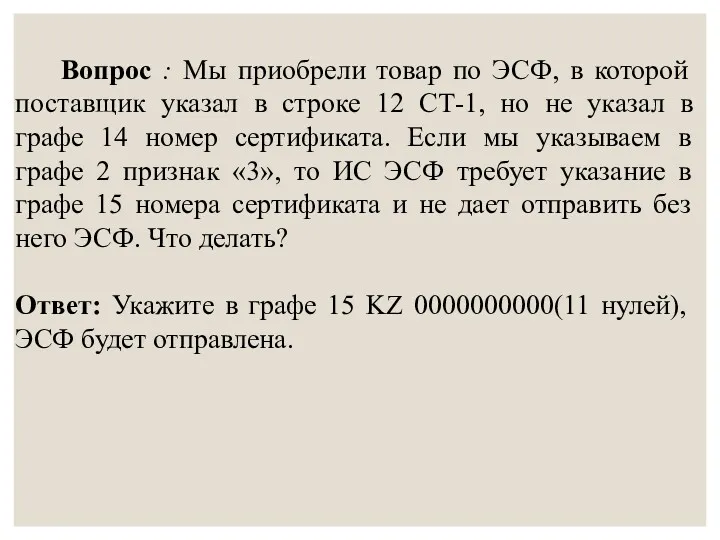

- 179. Вопрос : Мы приобрели товар по ЭСФ, в которой поставщик указал в строке 12 СТ-1, но

- 180. .

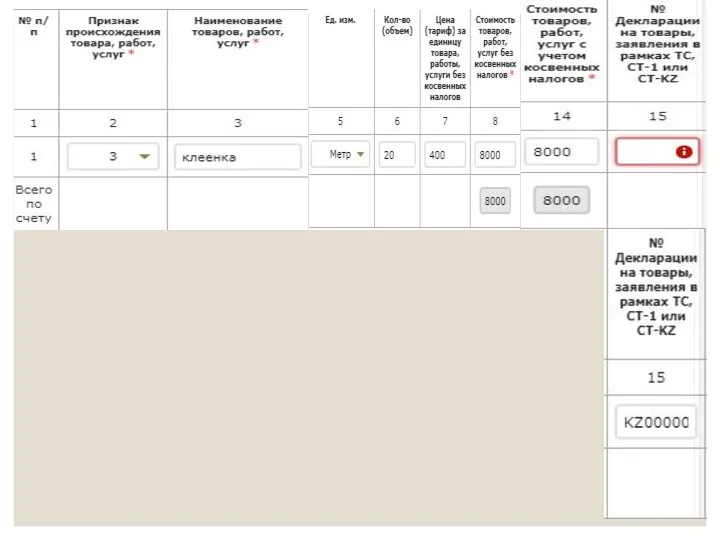

- 181. Вопрос: Если компания комплектует из материалов, которые не включены в Перечень, а готовый товар под кодировкой

- 182. Вопрос: По тендерным договорам покупают товар который состоит из нескольких комплектующих товаров, которые в наличии на

- 183. Вопрос: Наименование товара в ЭСФ должно совпадать с наименованием товаров, указанным в декларации на товары или

- 184. Вопрос: Как правильно оформить в электронном счете-фактуре (далее –ЭСФ) на товар, собранный (скомплектованный) силами Товарищества под

- 185. Например: по договору необходимо продать Пневмоцилиндр с блоком управления – код ТНВЭД 8412310009, который состоит из:

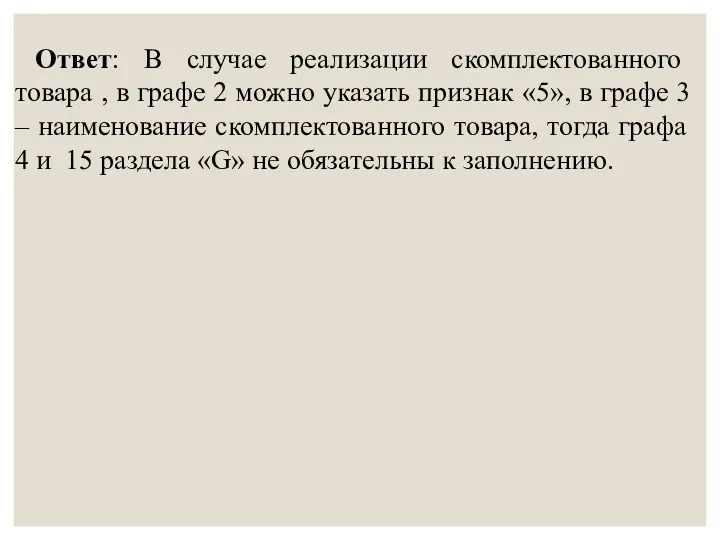

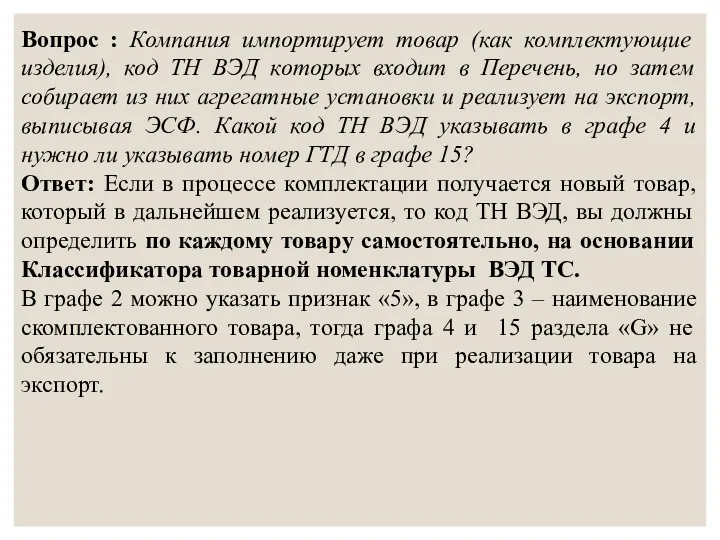

- 186. Ответ: В случае реализации скомплектованного товара , в графе 2 можно указать признак «5», в графе

- 187. Вопрос : Компания импортирует товар (как комплектующие изделия), код ТН ВЭД которых входит в Перечень, но

- 188. Вопрос : ТОО импортировало товар из РФ 15 сентября 2017 года, срок предоставления 328.00 до 20

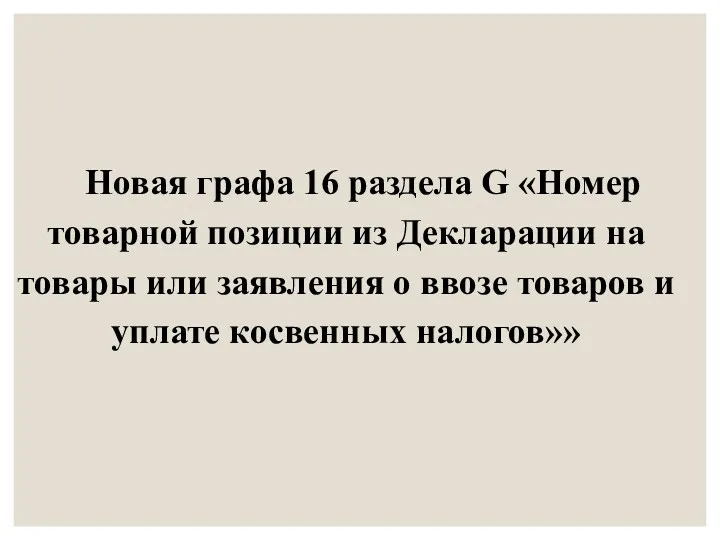

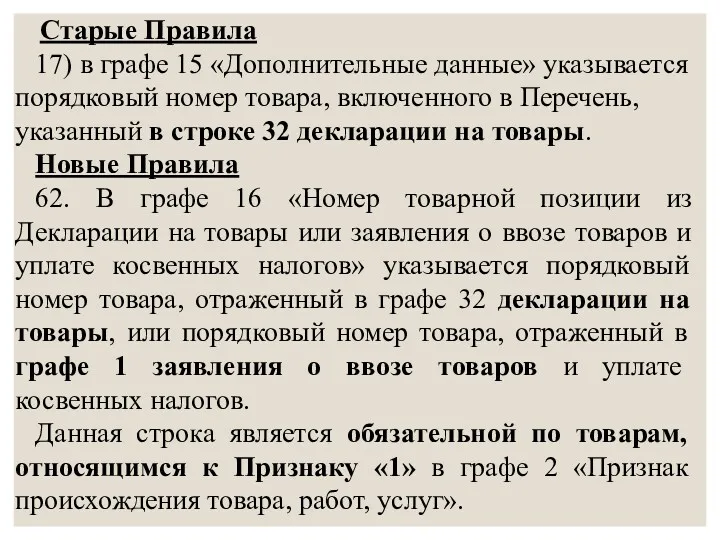

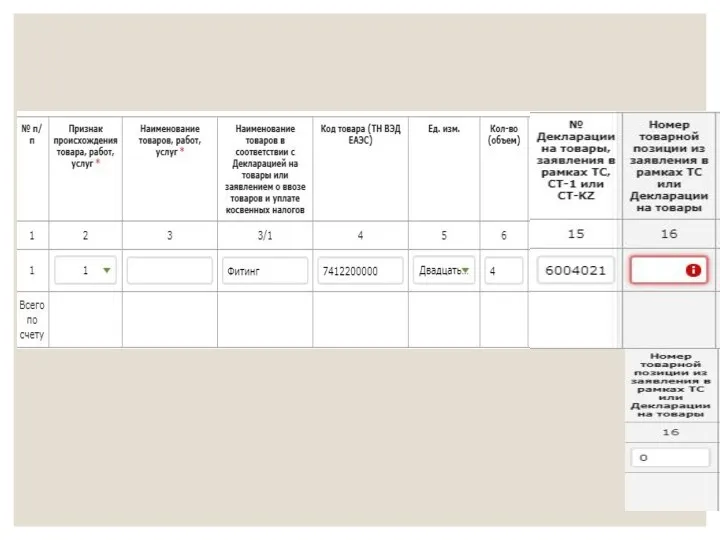

- 189. Новая графа 16 раздела G «Номер товарной позиции из Декларации на товары или заявления о ввозе

- 191. Старые Правила 17) в графе 15 «Дополнительные данные» указывается порядковый номер товара, включенного в Перечень, указанный

- 192. Вопрос : С 01.10.2017 года в графе 16 ЭСФ требуется обязательно указывать номер товарной позиции из

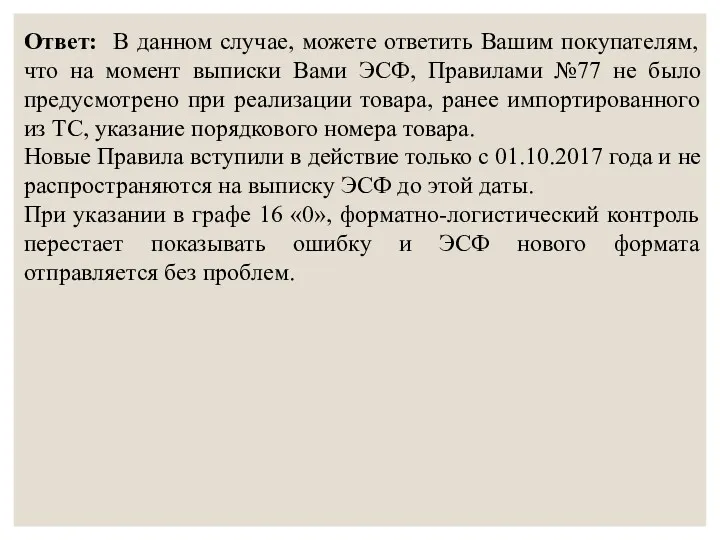

- 193. Ответ: В данном случае, можете ответить Вашим покупателям, что на момент выписки Вами ЭСФ, Правилами №77

- 195. Новая графа 17 раздела G «Идентификатор товара, работы, услуг»

- 196. В графе 17 раздела G «Идентификатор товара, работы, услуг» отражается идентификатор товара, работы, услуги из Справочника

- 198. Вопрос: Обязательно ли заполнение графы 17? Ответ: Согласно новых Правил, да, обязательно. Но, на сегодняшний момент,

- 199. Разъяснения по данному вопросу Службы поддержки ИС ЭСФ http://kgd.gov.kz/ru/section/elektronnye-scheta-faktury ...Данное поле обязательное для заполнения, однако предназначено

- 200. Примечание: Рекомендации и разъяснения, предоставленные службой поддержки не являются нормативно-правовым актом, тогда как в утвержденных Новых

- 201. На текущий момент, графа 17 не заполняется, так как справочник ТРУ не утвержден и в ЭСФ

- 202. ВОПРОСЫ, СВЯЗАННЫЕ С ОБЯЗАТЕЛЬСТВОМ ПО ВЫПИСКЕ ЭСФ

- 203. Вопрос : Обязан ли ИП-не плательщик НДС, при реализации товара, включенного в Перечень, выписывать ЭСФ?

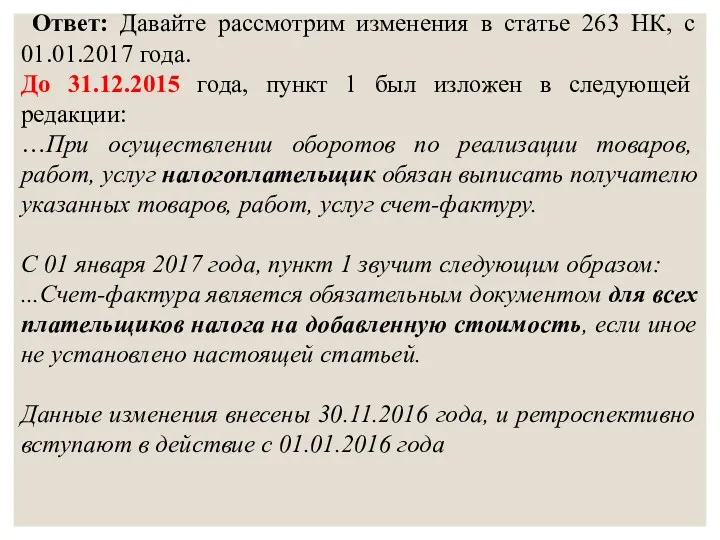

- 204. Ответ: Давайте рассмотрим изменения в статье 263 НК, с 01.01.2017 года. До 31.12.2015 года, пункт 1

- 205. Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301 Об утверждении Правил документооборота

- 206. Приказ Министра финансов Республики Казахстан от 9 декабря 2015 года № 640 7. Налогоплательщик выписывает электронный

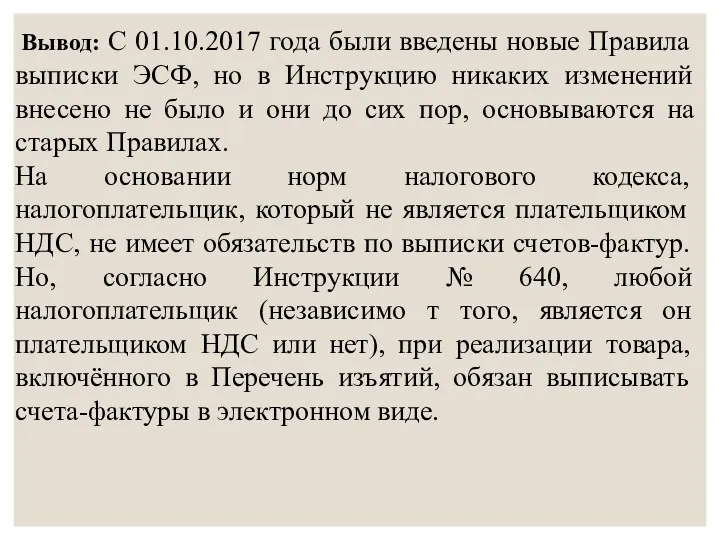

- 207. Вывод: С 01.10.2017 года были введены новые Правила выписки ЭСФ, но в Инструкцию никаких изменений внесено

- 208. При этом, административному наказанию, согласно статье 280-1 КоАП РК, за невыписку счетов-фактур в электронном виде, подлежат

- 209. Право на отклонение ЭСФ

- 210. Отправитель основная ЭСФ Получатель одна Отправитель ЭСФ дополнительный исправленный отзыв Получатель 10 дней на отклонение

- 211. Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301 Об утверждении Правил документооборота

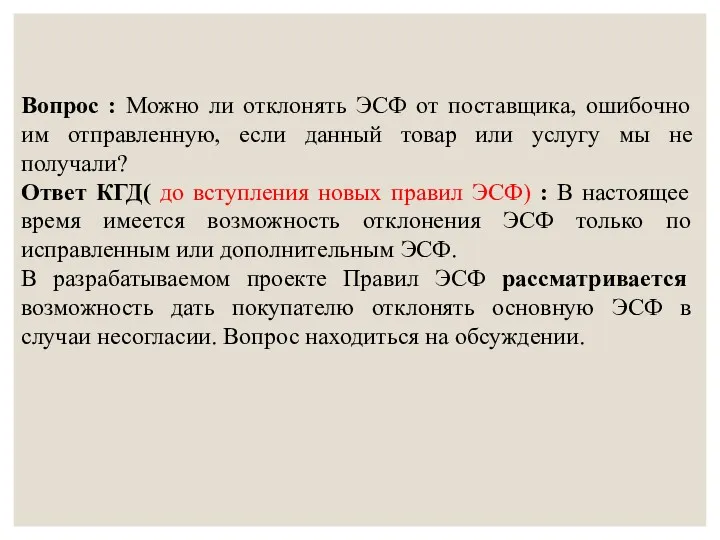

- 212. Вопрос : Можно ли отклонять ЭСФ от поставщика, ошибочно им отправленную, если данный товар или услугу

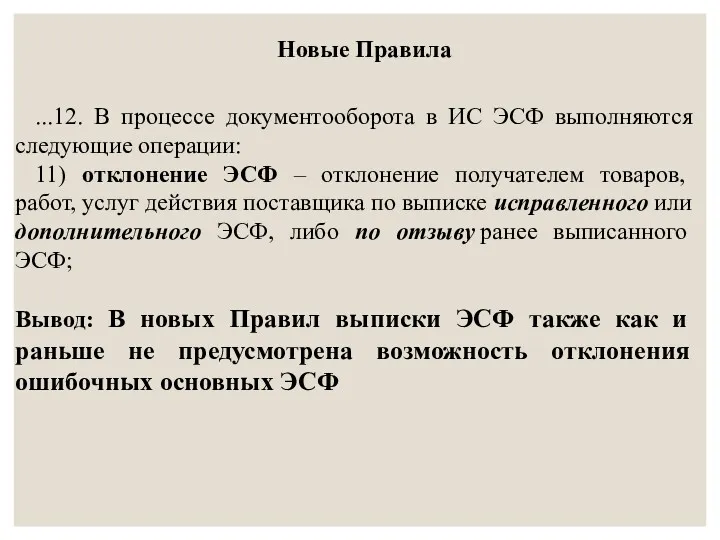

- 213. Новые Правила ...12. В процессе документооборота в ИС ЭСФ выполняются следующие операции: 11) отклонение ЭСФ –

- 214. *Срок выписки ЭСФ Согласно норм налогового кодекса РК, есть три срока выписки ЭСФ при реализации товара,

- 215. Вопрос: Не совсем понимаю ст.263 пункт 7если иное не предусмотрено настоящей статьей счет фактура выписывается в

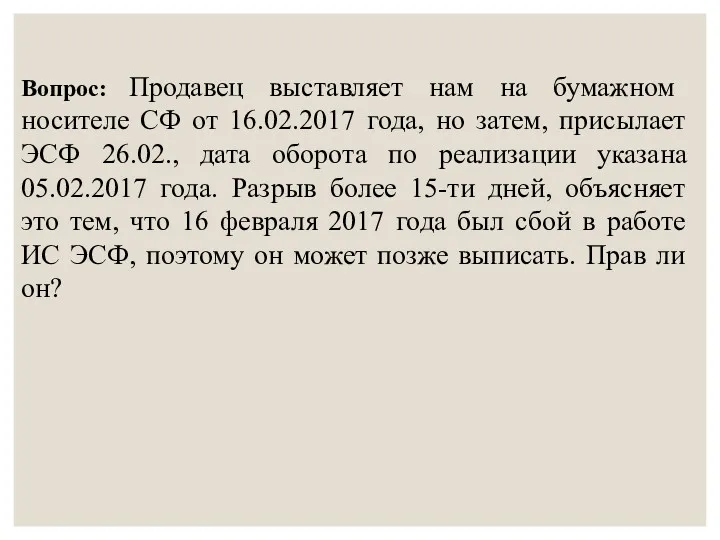

- 216. Вопрос: Продавец выставляет нам на бумажном носителе СФ от 16.02.2017 года, но затем, присылает ЭСФ 26.02.,

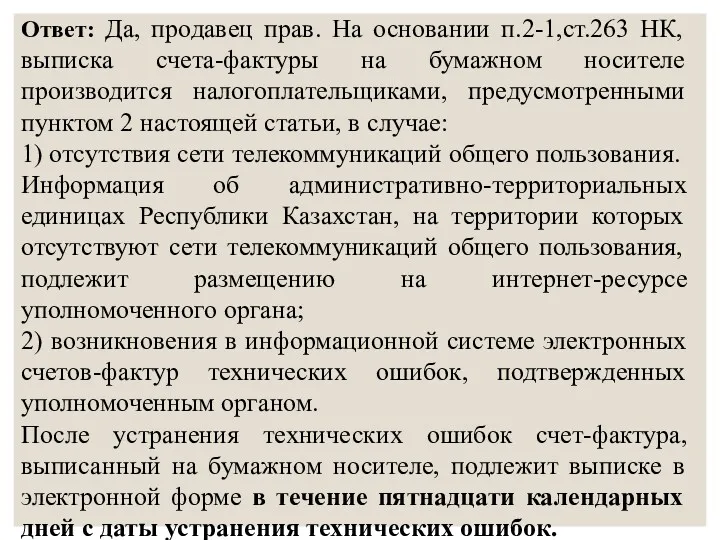

- 217. Ответ: Да, продавец прав. На основании п.2-1,ст.263 НК, выписка счета-фактуры на бумажном носителе производится налогоплательщиками, предусмотренными

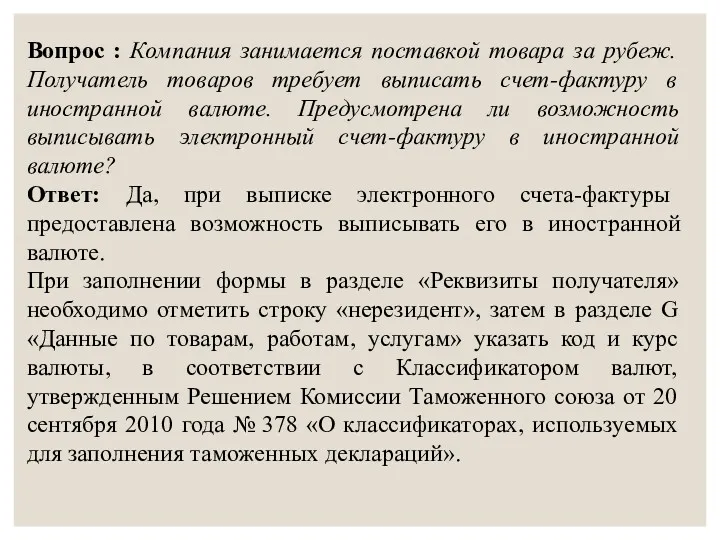

- 219. Вопрос : Компания занимается поставкой товара за рубеж. Получатель товаров требует выписать счет-фактуру в иностранной валюте.

- 220. Но налоговым кодексом РК, п.12, статьи 263, определены только 4 случая, когда выписка счета-фактуры возможна в

- 221. Вопрос : Что является оригиналом ЭСФ? Ответ: При выписке ЭСФ, оригиналом (подлинником) счета-фактуры является электронный документ,

- 222. Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301 Об утверждении Правил документооборота

- 223. Вопрос : При реализации товаров мы выписываем ЭСФ. Некоторые наши клиенты не являются зарегистрированными участниками в

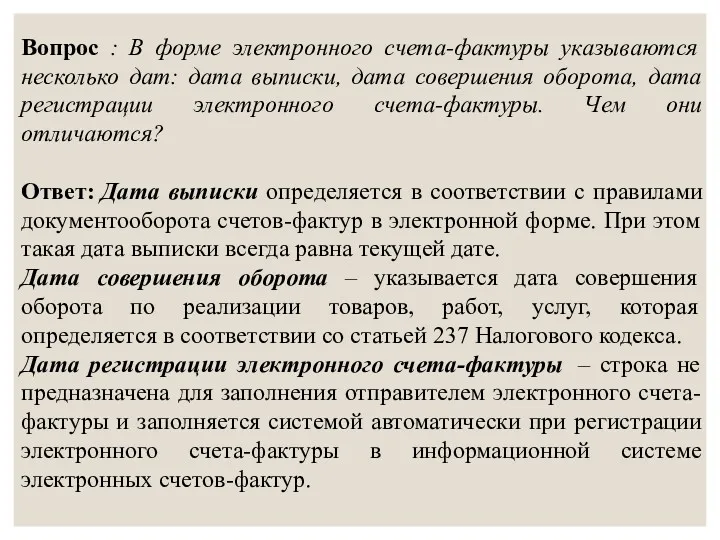

- 224. Вопрос : В форме электронного счета-фактуры указываются несколько дат: дата выписки, дата совершения оборота, дата регистрации

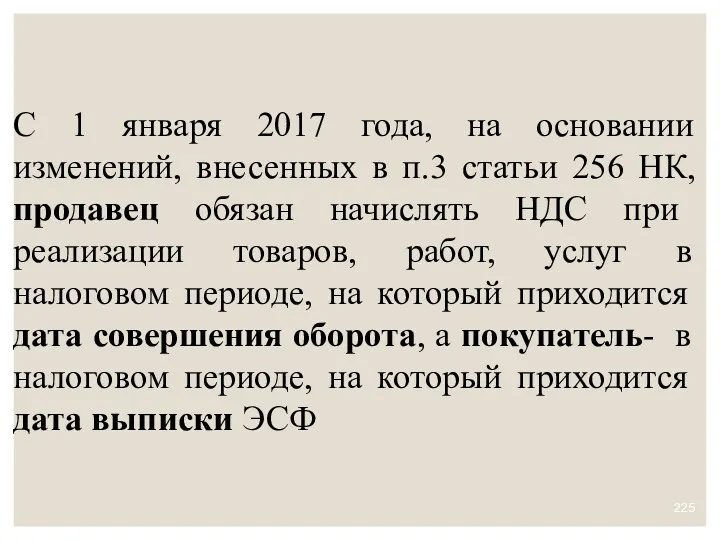

- 225. С 1 января 2017 года, на основании изменений, внесенных в п.3 статьи 256 НК, продавец обязан

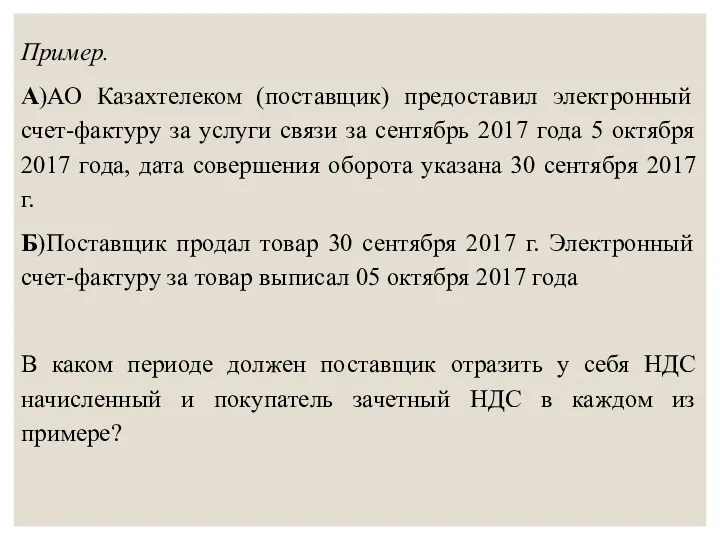

- 226. Пример. А)АО Казахтелеком (поставщик) предоставил электронный счет-фактуру за услуги связи за сентябрь 2017 года 5 октября

- 227. ЭСФ Дата оборота 30.09.2017 Дата выписки 05.10.2017 Аи Б Продавец/поставщик начисляют А и Б Покупатель Берет

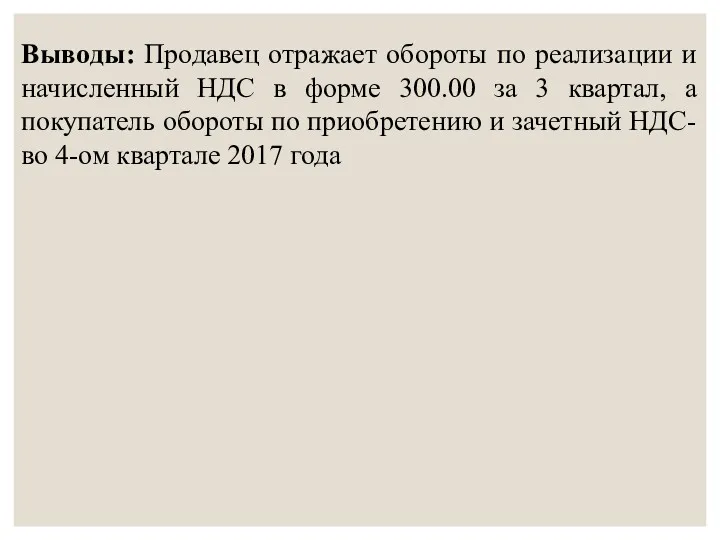

- 228. Выводы: Продавец отражает обороты по реализации и начисленный НДС в форме 300.00 за 3 квартал, а

- 229. Предусмотрена ли ответственность поставщика перед покупателем за нарушение выписки ЭСФ?

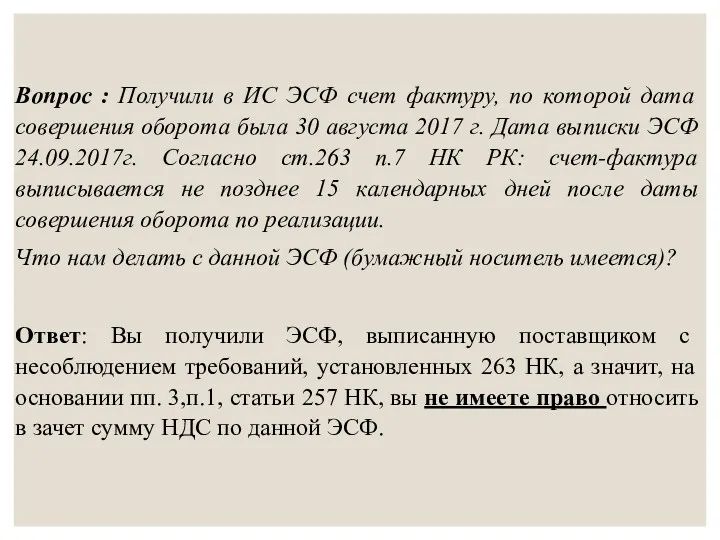

- 230. Вопрос : Получили в ИС ЭСФ счет фактуру, по которой дата совершения оборота была 30 августа

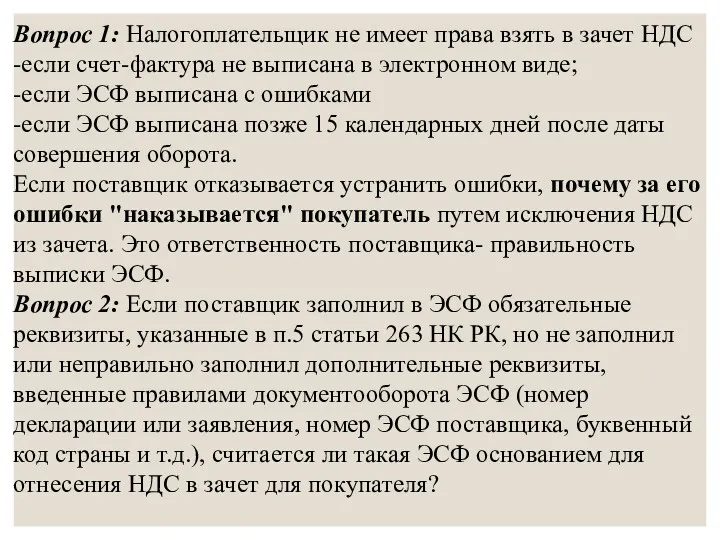

- 231. Вопрос 1: Налогоплательщик не имеет права взять в зачет НДС -если счет-фактура не выписана в электронном

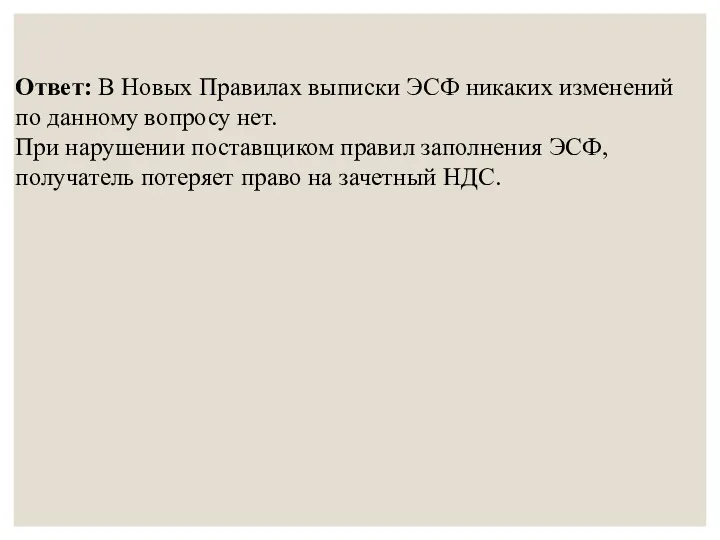

- 232. Ответ: В Новых Правилах выписки ЭСФ никаких изменений по данному вопросу нет. При нарушении поставщиком правил

- 233. ДОПОЛНИТЕЛЬНЫЙ И ИСПРАВЛЕННЫЙ ЭСФ

- 234. Приказ Министра финансов Республики Казахстан от 12 мая 2017 года № 301 Об утверждении Правил документооборота

- 235. Какой датой относить в зачет НДС по исправленному ЭСФ, по дате выписки основного или исправленного?

- 236. Ответ Председателя Комитета государственных доходов МФ РК от 11 января 2017 года на вопрос от 5

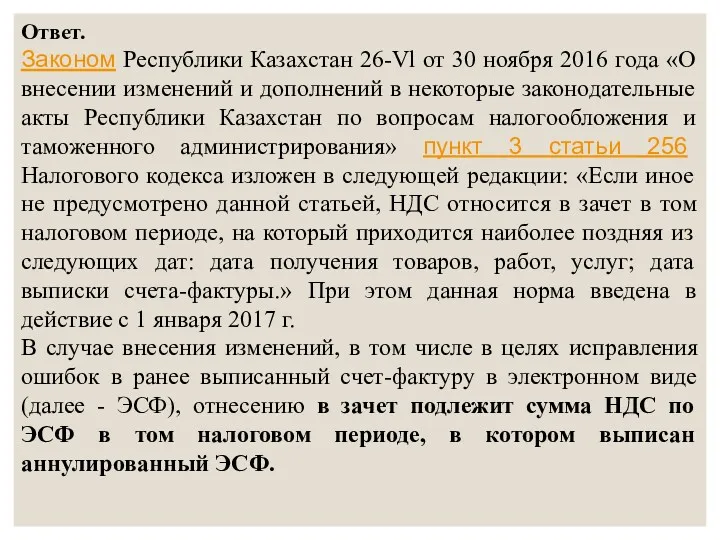

- 237. Ответ. Законом Республики Казахстан 26-Vl от 30 ноября 2016 года «О внесении изменений и дополнений в

- 238. Расширен перечень разделов ЭСФ, доступных для редактирования дополнительным ЭСФ

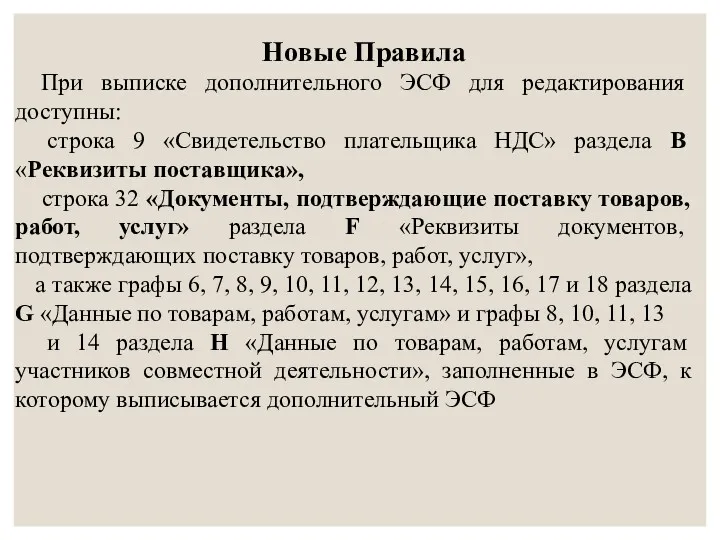

- 239. Новые Правила При выписке дополнительного ЭСФ для редактирования доступны: строка 9 «Свидетельство плательщика НДС» раздела В

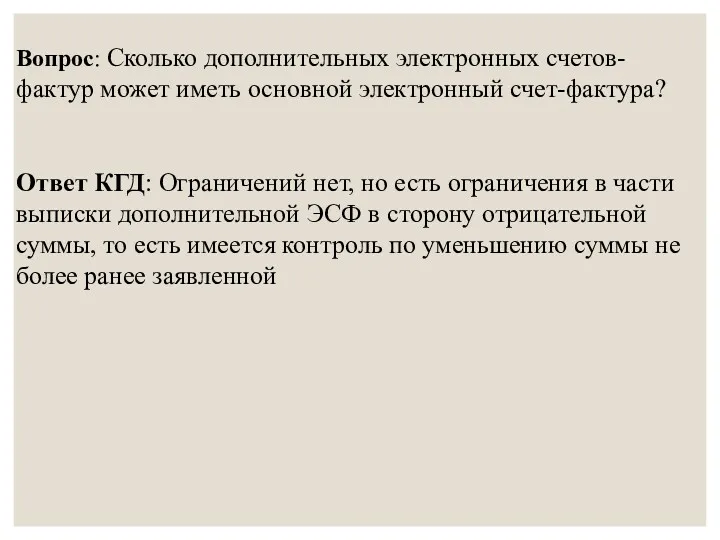

- 241. Вопрос: Сколько дополнительных электронных счетов-фактур может иметь основной электронный счет-фактура? Ответ КГД: Ограничений нет, но есть

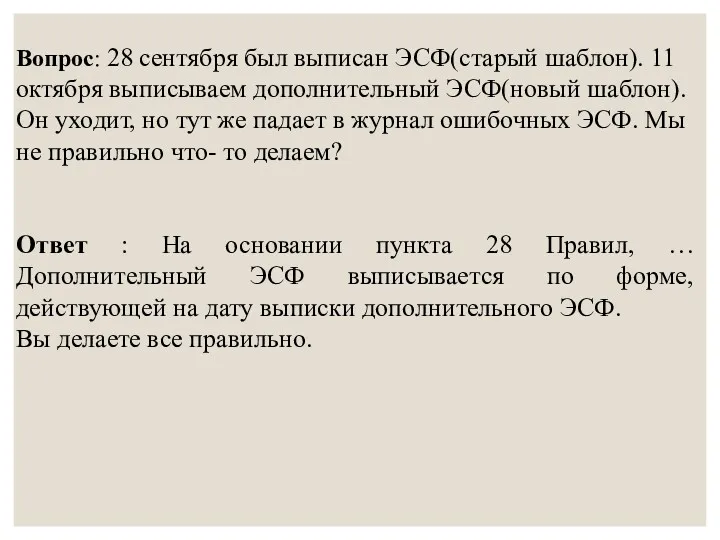

- 242. Вопрос: 28 сентября был выписан ЭСФ(старый шаблон). 11 октября выписываем дополнительный ЭСФ(новый шаблон). Он уходит, но

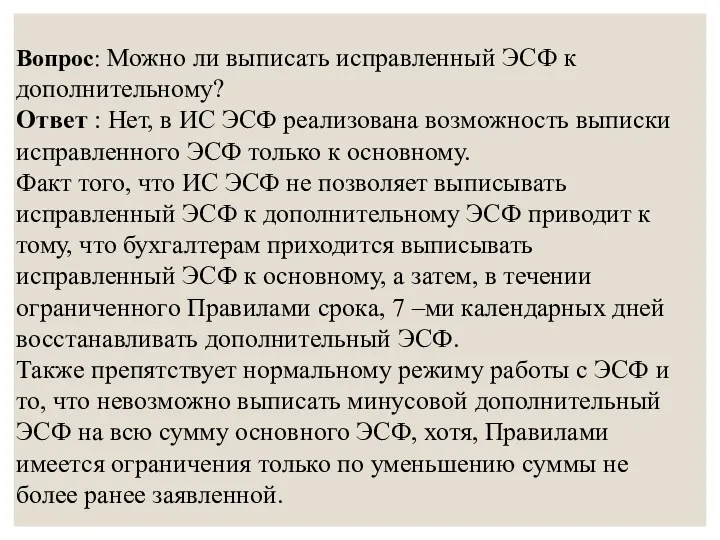

- 243. Вопрос: Можно ли выписать исправленный ЭСФ к дополнительному? Ответ : Нет, в ИС ЭСФ реализована возможность

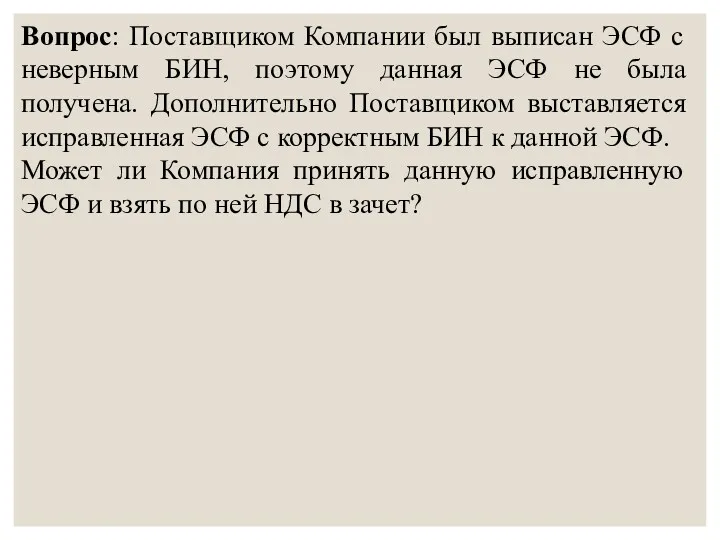

- 244. Вопрос: Поставщиком Компании был выписан ЭСФ с неверным БИН, поэтому данная ЭСФ не была получена. Дополнительно

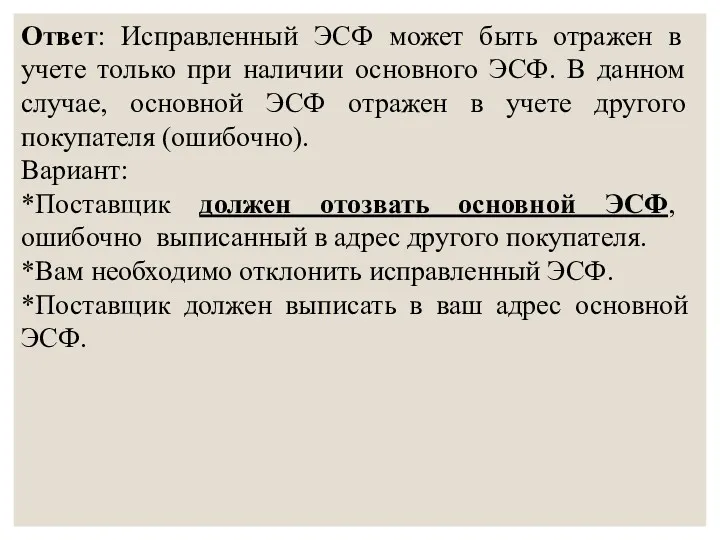

- 245. Ответ: Исправленный ЭСФ может быть отражен в учете только при наличии основного ЭСФ. В данном случае,

- 246. ОТЗЫВ ЭСФ

- 247. Вопрос: Можно ли отзывать дополнительный ЭСФ, не отзывая основную ЭСФ? Ответ: Согласно Старых Правил: … 27.

- 248. Вопрос: Если в Дополнительной ЭСФ неверно была указана дата совершения оборота, необходимо ли отзывать Дополнительную ЭСФ?

- 249. Вопрос : Чем отзыв электронного счета-фактуры отличается от аннулирования? Ответ: Отзыв электронного счета-фактуры не предполагает выписки

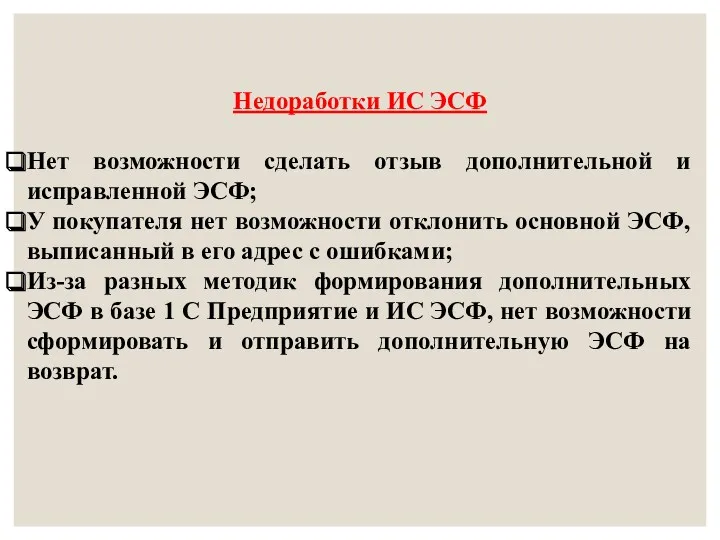

- 250. Недоработки ИС ЭСФ Нет возможности сделать отзыв дополнительной и исправленной ЭСФ; У покупателя нет возможности отклонить

- 251. Слайд 11 Статья 280-1 Кодекса РК «Об административных правонарушениях»: 1. Выписка плательщиком налога на добавленную стоимость

- 252. Слайд 11 Влечет штраф от 30% до 50% от суммы НДС, указанного в счете-фактуре : 30%

- 254. Скачать презентацию

С 01 октября 2017 года, необходимо установить для работы в

Web-приложении

С 01 октября 2017 года, необходимо установить для работы в Web-приложении

ОБЯЗАТЕЛЬСТВО ПО ВЫПИСКЕ СФ

В ЭЛЕКТРОННОМ ВИДЕ

Казахстанское законодательство

Международное законодательство

ОБЯЗАТЕЛЬСТВО ПО ВЫПИСКЕ СФ

В ЭЛЕКТРОННОМ ВИДЕ

Казахстанское законодательство

Международное законодательство

Казахстанское законодательство

Казахстанское законодательство

Международное законодательство

(в 2016г. и 2017г.-реализация товаров)

Международное законодательство

(в 2016г. и 2017г.-реализация товаров)

Откуда появился Перечень изъятий?

Евразийский экономический союз, участником которого является Казахстан, включает 5 стран (РФ,

Одним из условий вступления Казахстан в ВТО, было условие по установлению

Одним из условий вступления Казахстан в ВТО, было условие по установлению

В связи с этим, Решением Совета Евразийской экономической комиссии от 14

Таможенные тарифы ВТО

(Список товаров)

Единые таможенные тарифы Евразийского экономического союза

(Список товаров)

Перечень изъятий

Таможенные тарифы ВТО

(Список товаров)

Единые таможенные тарифы Евразийского экономического союза

(Список товаров)

Перечень изъятий

С 11 января 2016 года и в 2017 году:

1) Товары, ввезенные

С 11 января 2016 года и в 2017 году:

1) Товары, ввезенные

Вопрос : ТОО, импортирует холодильное оборудование по коду ТН ВЭД 8418501100,

Вопрос : ТОО, импортирует холодильное оборудование по коду ТН ВЭД 8418501100,

Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами,

Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами,

ЕДИНЫЙ ТАМОЖЕННЫЙ ТАРИФ

ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

Выводы:

1. Налогоплательщик, ещё при ввозе импортных товаров, включенных в Перечень, имеет

Выводы: 1. Налогоплательщик, ещё при ввозе импортных товаров, включенных в Перечень, имеет

2. Понятно, что странам ЕЭАС не выгодно, чтобы на их рынок

2. Понятно, что странам ЕЭАС не выгодно, чтобы на их рынок

3. Если налогоплательщик, после уплаты таможенной пошлины по ставке ВТО, передумал

3. Если налогоплательщик, после уплаты таможенной пошлины по ставке ВТО, передумал

Казахстан должен обеспечить прослеживаемость товаров, ввезенных в республику по сниженным импортным пошлинам,

Казахстан должен обеспечить прослеживаемость товаров, ввезенных в республику по сниженным импортным пошлинам,

Слайд 2

Пример разделения импортируемых товаров

из прочих стран при таможенном оформлении

Варианты

Слайд 2

Пример разделения импортируемых товаров

из прочих стран при таможенном оформлении

Варианты

Отражение применяемой таможенной ставки при заполнении номера ГТД остается

Отражение применяемой таможенной ставки при заполнении номера ГТД остается

В номере ГТД на импорт холодильного оборудования из Турции, в 3-м

В номере ГТД на импорт холодильного оборудования из Турции, в 3-м

Данные требования введены приказом МФ РК 640 и изменениями и дополнениями к данному

Данные требования введены приказом МФ РК 640 и изменениями и дополнениями к данному

Таможенные брокеры, в случае, если импортируется несколько видов товара, на тот

Таможенные брокеры, в случае, если импортируется несколько видов товара, на тот

Приказом Министра финансов Республики Казахстан от 9 декабря 2015 года № 640,

Заполнение заявления с указанием номеров ДТ (Заявления ТС ф. 328.00, СТ-1)

Заполнение заявления с указанием номеров ДТ (Заявления ТС ф. 328.00, СТ-1)

Вопрос: При реализации товаров на экспорт возникает ли обязательство по выписке

Вопрос: При реализации товаров на экспорт возникает ли обязательство по выписке

Вопрос: Нужно ли ставить отметку КГД на электронном СФ, если товар,

Вопрос: Нужно ли ставить отметку КГД на электронном СФ, если товар,

Вопрос: ТОО реализует товары входящие перечень и не входящие в

Вопрос: ТОО реализует товары входящие перечень и не входящие в

Возникает ли обязательство по выписке ЭСФ при реализации товара, импортированного до

Возникает ли обязательство по выписке ЭСФ при реализации товара, импортированного до

Вопрос: Надо ли выписывать ЭСФ, если после 11.01.2016 года была

Вопрос: Надо ли выписывать ЭСФ, если после 11.01.2016 года была

Вопрос: Возникают вопросы по выписке ЭСФ по реализации товаров, имеющихся

Вопрос: Возникают вопросы по выписке ЭСФ по реализации товаров, имеющихся

Ответ КГД: При вывозе на территорию другого государства-члена ЕАЭС товаров,

Ответ КГД: При вывозе на территорию другого государства-члена ЕАЭС товаров,

Вывод: В ответах КГД нет четкого ответа, как поступать в данном

Вывод: В ответах КГД нет четкого ответа, как поступать в данном

Комментарий: Действие нормативно-правовых актов распространяется на отношения, возникшие после вступления

Комментарий: Действие нормативно-правовых актов распространяется на отношения, возникшие после вступления

Вопрос: У нас большой магазин(розничная торговля), есть много остатков товаров,

Вопрос: У нас большой магазин(розничная торговля), есть много остатков товаров,

Вопрос: ТОО –ресторан. Неужели и нам нужно выписывать на готовые

Вопрос: ТОО –ресторан. Неужели и нам нужно выписывать на готовые

Ответ: У алкоголя и многих готовых блюд есть коды ТН

Ответ: У алкоголя и многих готовых блюд есть коды ТН

Новый Перечень Изъятий

Новый Перечень Изъятий

Письмо Комитета государственных доходов Министерства финансов Республики Казахстан от 28 марта

Письмо Комитета государственных доходов Министерства финансов Республики Казахстан от 28 марта

Так, 9 февраля 2017 года приказом Министра национальной экономики Республики Казахстан

Так, 9 февраля 2017 года приказом Министра национальной экономики Республики Казахстан

Приказ Министра финансов Республики Казахстан от 9 декабря 2015 года №

Приказ Министра финансов Республики Казахстан от 9 декабря 2015 года №

Ответ Министра национальной экономики РК от 18 сентября 2017 года на

Ответ Министра национальной экономики РК от 18 сентября 2017 года на

Ответ: В соответствии с пунктом 2 В соответствии с пунктом 2 решения

Ответ: В соответствии с пунктом 2 В соответствии с пунктом 2 решения

Проблема:

КГД отказывается ставить отметку на ЭСФ, при реализации товара в РФ

Проблема:

КГД отказывается ставить отметку на ЭСФ, при реализации товара в РФ

Налоговый Кодекс РК

(В рамках налогового администрирования)

Категории лиц, обязанных выписывать ЭСФ

Комиссия ЕАЭС

(В

Налоговый Кодекс РК

(В рамках налогового администрирования)

Категории лиц, обязанных выписывать ЭСФ

Комиссия ЕАЭС

(В

Департамент госзакупок МинФин РК

Категории лиц, обязанных выписывать ЭСФ

МинНацЭкономики РК

Перечень изъятий

Устанавливает

Департамент госзакупок МинФин РК

Категории лиц, обязанных выписывать ЭСФ

МинНацЭкономики РК

Перечень изъятий

Устанавливает

С 01 октября 2017 г. вступили в действие

Новые Правила выписки

С 01 октября 2017 г. вступили в действие

Новые Правила выписки

Новые Правила выписки ЭСФ

Новые Правила выписки ЭСФ

Новое в версии 2.0.25.10 и

в версии 3.0.15.21

Новая форма электронных счетов-фактур и

Новое в версии 2.0.25.10 и

в версии 3.0.15.21

Новая форма электронных счетов-фактур и

Изменение в учете товаров по источникам происхождения

В связи с изменениями в

Изменение в учете товаров по источникам происхождения

В связи с изменениями в

Новые реквизиты справочника "Договоры контрагентов", документа "Счет-фактура выданный"

В справочник "Договоры контрагентов"

Новые реквизиты справочника "Договоры контрагентов", документа "Счет-фактура выданный"

В справочник "Договоры контрагентов"

Комитета государственных доходов МФ РК (kgd.gov.kz/ru)

С 1 октября ЭСФ выписывается по

Комитета государственных доходов МФ РК (kgd.gov.kz/ru)

С 1 октября ЭСФ выписывается по

Только для печати ранее созданных ЭСФ

Только для печати ранее созданных ЭСФ

В ЭСФ нового образца 14 стало разделов, было 10 разделов

В ЭСФ нового образца 14 стало разделов, было 10 разделов

Раздел А «Общий раздел»

Добавлена новая строка 2.1

Раздел А «Общий раздел»

Добавлена новая строка 2.1

в строке 2.1 Раздела А. "Дата выписки на бумажном носителе" указывается

в строке 2.1 Раздела А. "Дата выписки на бумажном носителе" указывается

Важно!

Старые Правила не позволяли выписать исправленный, дополнительный ЭСФ или произвести отзыв

Важно!

Старые Правила не позволяли выписать исправленный, дополнительный ЭСФ или произвести отзыв

Вопрос: Пункт 2.1 в новой форме обязателен для заполнения?

Ответ: Нет, данная

Вопрос: Пункт 2.1 в новой форме обязателен для заполнения? Ответ: Нет, данная

Раздел В «Реквизиты поставщика»

Раздел В «Реквизиты поставщика»

Изменения:

1) Добавлена новая строка 7.1 «Доля участия», в которой отражается доля

Изменения: 1) Добавлена новая строка 7.1 «Доля участия», в которой отражается доля

Вопрос: Мы-экспедиторы(не имеем собственного транспорта, осуществляем международные перевозки, привлекая перевозчиком). Выписываем

Вопрос: Мы-экспедиторы(не имеем собственного транспорта, осуществляем международные перевозки, привлекая перевозчиком). Выписываем

Ответ: С 01.10.2017 года, международный перевозчик(который осуществляет международную перевозку своим транспортом),

Ответ: С 01.10.2017 года, международный перевозчик(который осуществляет международную перевозку своим транспортом),

Источник происхождения товара

из Раздела В перемещен в Раздел G

Источник происхождения товара

из Раздела В перемещен в Раздел G

Старые Правила документооборота счетов-фактур, выписываемых в электронном виде в соответствии с приказом Министра финансов РК от

Старые Правила документооборота счетов-фактур, выписываемых в электронном виде в соответствии с приказом Министра финансов РК от

Пример заполнения строки 12:

Если бы ТОО, при импорте, уплатило таможенную пошлину

Пример заполнения строки 12:

Если бы ТОО, при импорте, уплатило таможенную пошлину

Изменения:

1) Добавлена новая строка 7.1 «Доля участия», в которой отражается доля

Изменения: 1) Добавлена новая строка 7.1 «Доля участия», в которой отражается доля

«Банковские реквизиты поставщика» выделены в новый

раздел В1

«Банковские реквизиты поставщика» выделены в новый

раздел В1

Раздел подлежит обязательному заполнению в случае, если получателем товаров, работ или

Раздел подлежит обязательному заполнению в случае, если получателем товаров, работ или

Раздел С «Реквизиты получателя»

Раздел С «Реквизиты получателя»

Изменения:

1) Добавлена новая строка 17.1 «Доля участия», в которой отражается доля

Изменения: 1) Добавлена новая строка 17.1 «Доля участия», в которой отражается доля

Вопрос : Мы занимаемся оптовой и розничной реализацией медикаментов. Получаем от

Вопрос : Мы занимаемся оптовой и розничной реализацией медикаментов. Получаем от

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Ответ: Приказ Министра финансов Республики Казахстан от 12 мая 2017 года

Ответ: Приказ Министра финансов Республики Казахстан от 12 мая 2017 года

При этом, на основании пп.4 и пп.7(введен с 01.01.2017 года)п.15 статьи

Вопрос: По вопросу нестыковки правил выписки ЭСФ и налогового кодекса: Так

Раздел С1

«Реквизиты государственного учреждения»

Раздел С1

«Реквизиты государственного учреждения»

Раздел С1. заполняется только в случае, если получателем товаров, работ или

Раздел С1. заполняется только в случае, если получателем товаров, работ или

Государственное учреждение - что это?

Субъекты, участвующие в процедурах гос. закупок,

Субъекты, участвующие в процедурах гос. закупок,

Государственное предприятие на праве хозяйственного ведения - коммерческая организация, наделенная государством имуществом

Пример

ГУ «Аппарат акима» - это государственное учреждение.

РГП на ПВХ «Казгидромет»

ГУ «Аппарат акима» - это государственное учреждение.

РГП на ПВХ «Казгидромет»

Особенный порядок заполнения электронных счетов-фактур предусмотрен только для государственных учреждений (ГУ).

Если

Если

Раздел D «Реквизиты грузоотправителя и грузополучателя»

Раздел D «Реквизиты грузоотправителя и грузополучателя»

Указание реквизитов грузоотправителя и грузополучателя

Указание реквизитов грузоотправителя и грузополучателя

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Вывод: С 01.10.2017 года, при реализации товара на экспорт, продавец обязан

Вывод: С 01.10.2017 года, при реализации товара на экспорт, продавец обязан

Раздел Е «Пункт назначения»

Раздел Е «Пункт назначения»

Согласно Новых Правил, в строке 31 «Пункт назначения» указывается административно-территориальная

Согласно Новых Правил, в строке 31 «Пункт назначения» указывается административно-территориальная

Раздел Е «Договор (контракт)»

Раздел Е «Договор (контракт)»

Условия ИКОТЕРМС в ЭСФ

с 01 октября 2017 года

Условия ИКОТЕРМС в ЭСФ

с 01 октября 2017 года

Согласно Новых Правил, теперь, при реализации товара, Поставщик будет указывать

Согласно Новых Правил, теперь, при реализации товара, Поставщик будет указывать

В старых Правилах, при выписки ЭСФ не было предусмотрено отражение условий

В старых Правилах, при выписки ЭСФ не было предусмотрено отражение условий

Вывод: Теперь, при реализации товаров на экспорт, Продавец обязан будет

Вывод: Теперь, при реализации товаров на экспорт, Продавец обязан будет

В старых Правилах выписки ЭСФ, указание Договора (контракта) на поставку

В старых Правилах выписки ЭСФ, указание Договора (контракта) на поставку

В старых Правила ЭСФ:

35. В разделе Е «Условия поставки» ЭСФ:

1) строка

В старых Правила ЭСФ: 35. В разделе Е «Условия поставки» ЭСФ: 1) строка

Изменения по строке

«Способ отправления»

Изменения по строке

«Способ отправления»

В старых Правила ЭСФ:

35. В разделе Е «Условия поставки» ЭСФ:

3) в

В старых Правила ЭСФ: 35. В разделе Е «Условия поставки» ЭСФ: 3) в

В новых Правила ЭСФ:

...в строке 29 «Способ отправления» указывается способ

В новых Правила ЭСФ: ...в строке 29 «Способ отправления» указывается способ

Раздел F

«Реквизиты документов, подтверждающих поставку товаров, работ, услуг»

Раздел F

«Реквизиты документов, подтверждающих поставку товаров, работ, услуг»

В разделе F «Реквизиты документов, подтверждающих поставку товаров, работ, услуг»

В разделе F «Реквизиты документов, подтверждающих поставку товаров, работ, услуг»

Если ранее, в Разделе Е, указано, что поставка осуществляется без

Если ранее, в Разделе Е, указано, что поставка осуществляется без

Раздел G «Данные по товарам, работам, услугам»

Раздел G «Данные по товарам, работам, услугам»

Изменения:

Количество граф увеличено с 15 до 18

Изменения:

Количество граф увеличено с 15 до 18

Графа 2 «Признак происхождения товара, работ, услуг»

Графа 2 «Признак происхождения товара, работ, услуг»

«2» - в случае реализации товара, не включенного в Перечень, ввезенного

«2» - в случае реализации товара, не включенного в Перечень, ввезенного

В разделе G «Данные по товарам, работам, услугам»:

В графе 2

В разделе G «Данные по товарам, работам, услугам»:

В графе 2

«2» - в случае реализации товара, не включенного в Перечень, ввезенного

«2» - в случае реализации товара, не включенного в Перечень, ввезенного

Вывод: Источник происхождения товаров указывается не буквами, а цифрами.

Не в разделе

Вывод: Источник происхождения товаров указывается не буквами, а цифрами.

Не в разделе

Список выбора Признака происхождения зависит от указанного в источнике

происхождения способа происхождения:

—

Список выбора Признака происхождения зависит от указанного в источнике

происхождения способа происхождения:

—

Товар из Перечня

Товар НЕ из Перечня

Товар из Перечня

Товар НЕ из Перечня

Краткое Резюме

В графе 2 указываем следующие признаки происхождения товара:

1 – при

Краткое Резюме

В графе 2 указываем следующие признаки происхождения товара:

1 – при

Вопрос: Мы реализуем товар одному клиенту, выписываем один ЭСФ. Весь товар

Вопрос: Мы реализуем товар одному клиенту, выписываем один ЭСФ. Весь товар

Вопрос: Мы реализуем 20 наименований товара одному клиенту, выписываем один ЭСФ.

Вопрос: Мы реализуем 20 наименований товара одному клиенту, выписываем один ЭСФ.

Вопрос: Товар купили у казахстанского поставщика. СФ бумажный. Неизвестно, откуда его

Вопрос: Товар купили у казахстанского поставщика. СФ бумажный. Неизвестно, откуда его

Заполняем ЭСФ при реализации товара, который импортирован из Китая и РФ,

Заполняем ЭСФ при реализации товара, который импортирован из Китая и РФ,

Вопрос: Мы реализуем товар, приобретенный у казахстанского импортера. Ранее, мы указывали

Вопрос: Мы реализуем товар, приобретенный у казахстанского импортера. Ранее, мы указывали

Вопрос: Мы реализуем товар, который приобрели у казахстанского поставщика по бумажной

Вопрос: Мы реализуем товар, который приобрели у казахстанского поставщика по бумажной

Реализация услуг, для оказания которых были использованы ТМЗ, входящие в Перечень

Реализация услуг, для оказания которых были использованы ТМЗ, входящие в Перечень

Вопрос : Компания импортирует ТМЗ, код ТН ВЭД которых входит в

Вопрос : Компания импортирует ТМЗ, код ТН ВЭД которых входит в

Ответ: Если в договоре с заказчиком указано, что исполнитель оказывает услугу

Ответ: Если в договоре с заказчиком указано, что исполнитель оказывает услугу

Вопрос: Заключен договор на выполнение Электромонтажных работ, предусмотрена смета по ТМЗ,

Вопрос: Заключен договор на выполнение Электромонтажных работ, предусмотрена смета по ТМЗ,

Ответ: Одновременно с выпиской ЭСФ, в котором будет указано наименование и

Ответ: Одновременно с выпиской ЭСФ, в котором будет указано наименование и

Вопрос: Заключен договор на установку пожарной сигнализации. Согласно смете, стоимость работ

Вопрос: Заключен договор на установку пожарной сигнализации. Согласно смете, стоимость работ

Ответ: Если договором предусмотрена сборка и установка пожарной сигнализации, то в

Ответ: Если договором предусмотрена сборка и установка пожарной сигнализации, то в

Наименование товара

Наименование товара

Старые Правила выписки ЭСФ

Старые Правила выписки ЭСФ

Ранее....в графе 2 «Наименование товаров, работ, услуг» указывалось наименование реализуемых товаров,

Ранее....в графе 2 «Наименование товаров, работ, услуг» указывалось наименование реализуемых товаров,

Вопрос: Наша компания участвует в государственных закупках и при выписке Накладной

Вопрос: Наша компания участвует в государственных закупках и при выписке Накладной

Ответ КГД

(до вступления в действие Новых Правил выписки ЭСФ):

С

Ответ КГД

(до вступления в действие Новых Правил выписки ЭСФ):

С

Комментарий

В данном случае, налогоплательщик не имел возможности выписать ЭСФ в соответствии

Комментарий

В данном случае, налогоплательщик не имел возможности выписать ЭСФ в соответствии

Вопрос: Наименование товара по номенклатуре поставщика-импортера, отличается от наименования товара по

Вопрос: Наименование товара по номенклатуре поставщика-импортера, отличается от наименования товара по

Ответ КГД: В новом бланке ЭСФ предусмотрена возможность в графе «Наименование

Ответ КГД: В новом бланке ЭСФ предусмотрена возможность в графе «Наименование

Новые Правила выписки ЭСФ

Графа 3 и 3/1

Новые Правила выписки ЭСФ

Графа 3 и 3/1

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

В графе 3/1 «Наименование товаров в соответствии с Декларацией на товары

В графе 3/1 «Наименование товаров в соответствии с Декларацией на товары

В графе 3 «Наименование товаров, работ, услуг» указывается наименование реализуемых товаров,

В графе 3 «Наименование товаров, работ, услуг» указывается наименование реализуемых товаров,

Код ТН ВЭД товара

Старые правила Правила выписки ЭСФ

Старые правила Правила выписки ЭСФ

Вопрос : Прав ли поставщик, реализующий товар, включенный в Перечень, который

Графа 4 «Код товара (ТН ВЭД ЕАЭС)»

Новые Правила выписки ЭСФ

Новые Правила выписки ЭСФ

В графе 4 «Код товара (ТН ВЭД ЕАЭС)» указывается код ТН

В графе 4 «Код товара (ТН ВЭД ЕАЭС)» указывается код ТН

Вопрос: Товар приобретался у казахстанского поставщика-резидента РК, но он входит в

Вопрос: Товар приобретался у казахстанского поставщика-резидента РК, но он входит в

Вопрос: Мы производим металлические изделия. Часть из них входит в Перечень

Вопрос: Мы производим металлические изделия. Часть из них входит в Перечень

Вопрос: В каких случаях, при выписке ЭСФ, не обязательно указание кода

Вопрос: В каких случаях, при выписке ЭСФ, не обязательно указание кода

Вопрос: Мы собираем мебель из разных комплектующих, которые импортируем из Китая

Вопрос: Мы собираем мебель из разных комплектующих, которые импортируем из Китая

Вопрос: Если российский поставщик не указал в СФ код ТН ВЭД,

Вопрос: Если российский поставщик не указал в СФ код ТН ВЭД,

Таким образом, если российский поставщик предоставляет вам счет-фактуру без указания кода

Таким образом, если российский поставщик предоставляет вам счет-фактуру без указания кода

Графа 15 «№ Декларации на товары, заявления о ввозе товаров и

Графа 15 «№ Декларации на товары, заявления о ввозе товаров и

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

В графе 15 «№ Декларации на товары, заявления о ввозе товаров

В графе 15 «№ Декларации на товары, заявления о ввозе товаров

В графе 15 «№ Декларации на товары, заявления о ввозе товаров

В графе 15 «№ Декларации на товары, заявления о ввозе товаров

Графа 15 при реализации однородных импортированных товаров

Графа 15 при реализации однородных импортированных товаров

Вопрос : ТОО реализует товар, выписывает ЭСФ, но товар (идентичный) был

Вопрос : ТОО реализует товар, выписывает ЭСФ, но товар (идентичный) был

Вопрос : ТОО реализует товар, выписывает ЭСФ, но товар (идентичный) был

Вопрос : ТОО реализует товар, выписывает ЭСФ, но товар (идентичный) был

Вопрос : Наша компания занимается поставкой мебели из России и Белоруссии.

Вопрос : Наша компания занимается поставкой мебели из России и Белоруссии.

Заполнение графы 15 при реализации скомплектованного товара

Заполнение графы 15 при реализации скомплектованного товара

Вопрос: Из комплектующих, приобретаемых у казахстанских импортеров, ТОО собирает Агрегат (холодильное

Вопрос: Из комплектующих, приобретаемых у казахстанских импортеров, ТОО собирает Агрегат (холодильное

Вопрос : Нужно ли при реализации на территории РК товара,

Вопрос : Нужно ли при реализации на территории РК товара,

Вопрос : Мы приобрели товар по ЭСФ, в которой поставщик

Вопрос : Мы приобрели товар по ЭСФ, в которой поставщик

.

.

Вопрос: Если компания комплектует из материалов, которые не включены в Перечень, а

Вопрос: Если компания комплектует из материалов, которые не включены в Перечень, а

Вопрос: По тендерным договорам покупают товар который состоит из нескольких комплектующих товаров,

Вопрос: По тендерным договорам покупают товар который состоит из нескольких комплектующих товаров,

Вопрос: Наименование товара в ЭСФ должно совпадать с наименованием товаров, указанным в

Вопрос: Наименование товара в ЭСФ должно совпадать с наименованием товаров, указанным в

Вопрос: Как правильно оформить в электронном счете-фактуре (далее –ЭСФ) на товар,

Вопрос: Как правильно оформить в электронном счете-фактуре (далее –ЭСФ) на товар,

Например: по договору необходимо продать Пневмоцилиндр с блоком управления – код

Например: по договору необходимо продать Пневмоцилиндр с блоком управления – код

Ответ: В случае реализации скомплектованного товара , в графе 2 можно

Ответ: В случае реализации скомплектованного товара , в графе 2 можно

Вопрос : Компания импортирует товар (как комплектующие изделия), код ТН ВЭД

Вопрос : Компания импортирует товар (как комплектующие изделия), код ТН ВЭД

Вопрос : ТОО импортировало товар из РФ 15 сентября 2017

Вопрос : ТОО импортировало товар из РФ 15 сентября 2017

Новая графа 16 раздела G «Номер товарной позиции из Декларации на

Новая графа 16 раздела G «Номер товарной позиции из Декларации на

Старые Правила

17) в графе 15 «Дополнительные данные» указывается порядковый номер товара,

Старые Правила

17) в графе 15 «Дополнительные данные» указывается порядковый номер товара,

Вопрос : С 01.10.2017 года в графе 16 ЭСФ требуется

Вопрос : С 01.10.2017 года в графе 16 ЭСФ требуется

Ответ: В данном случае, можете ответить Вашим покупателям, что на момент

Ответ: В данном случае, можете ответить Вашим покупателям, что на момент

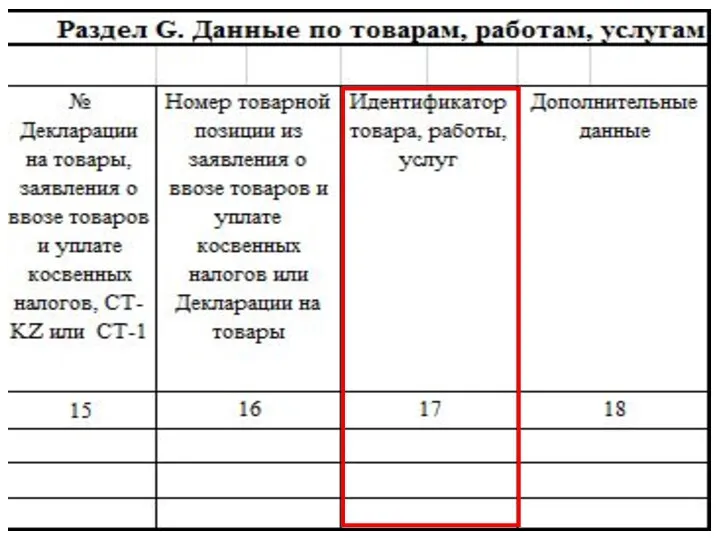

Новая графа 17 раздела G «Идентификатор товара, работы, услуг»

Новая графа 17 раздела G «Идентификатор товара, работы, услуг»

В графе 17 раздела G «Идентификатор товара, работы, услуг» отражается идентификатор

В графе 17 раздела G «Идентификатор товара, работы, услуг» отражается идентификатор

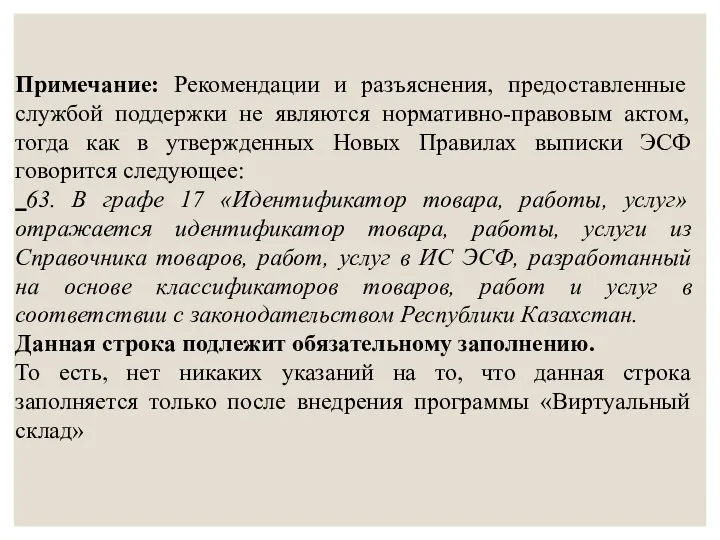

Вопрос: Обязательно ли заполнение графы 17?

Ответ: Согласно новых Правил, да, обязательно.

Вопрос: Обязательно ли заполнение графы 17?

Ответ: Согласно новых Правил, да, обязательно.

Разъяснения по данному вопросу Службы поддержки ИС ЭСФ

http://kgd.gov.kz/ru/section/elektronnye-scheta-faktury

...Данное поле обязательное для

Разъяснения по данному вопросу Службы поддержки ИС ЭСФ

http://kgd.gov.kz/ru/section/elektronnye-scheta-faktury

...Данное поле обязательное для

Примечание: Рекомендации и разъяснения, предоставленные службой поддержки не являются нормативно-правовым актом,

Примечание: Рекомендации и разъяснения, предоставленные службой поддержки не являются нормативно-правовым актом,

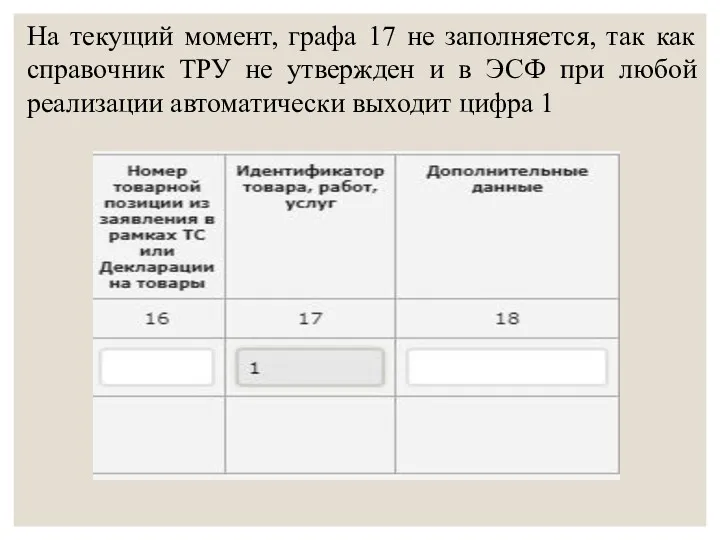

На текущий момент, графа 17 не заполняется, так как справочник ТРУ

На текущий момент, графа 17 не заполняется, так как справочник ТРУ

ВОПРОСЫ,

СВЯЗАННЫЕ С ОБЯЗАТЕЛЬСТВОМ

ПО ВЫПИСКЕ ЭСФ

СВЯЗАННЫЕ С ОБЯЗАТЕЛЬСТВОМ

ПО ВЫПИСКЕ ЭСФ

Вопрос : Обязан ли ИП-не плательщик НДС, при реализации товара,

Вопрос : Обязан ли ИП-не плательщик НДС, при реализации товара,

Ответ: Давайте рассмотрим изменения в статье 263 НК, с 01.01.2017

Ответ: Давайте рассмотрим изменения в статье 263 НК, с 01.01.2017

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 9 декабря 2015 года №

Приказ Министра финансов Республики Казахстан от 9 декабря 2015 года №

Вывод: С 01.10.2017 года были введены новые Правила выписки ЭСФ, но

Вывод: С 01.10.2017 года были введены новые Правила выписки ЭСФ, но

При этом, административному наказанию, согласно статье 280-1 КоАП РК, за невыписку

При этом, административному наказанию, согласно статье 280-1 КоАП РК, за невыписку

Право на отклонение ЭСФ

Право на отклонение ЭСФ

Отправитель основная ЭСФ

Получатель

одна

Отправитель ЭСФ дополнительный

исправленный

отзыв

Получатель

10 дней на отклонение

Отправитель основная ЭСФ

Получатель

одна

Отправитель ЭСФ дополнительный

исправленный

отзыв

Получатель

10 дней на отклонение

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Вопрос : Можно ли отклонять ЭСФ от поставщика, ошибочно им отправленную,

Вопрос : Можно ли отклонять ЭСФ от поставщика, ошибочно им отправленную,

Новые Правила

...12. В процессе документооборота в ИС ЭСФ выполняются следующие операции:

11)

Новые Правила

...12. В процессе документооборота в ИС ЭСФ выполняются следующие операции:

11)

*Срок выписки ЭСФ

Согласно норм налогового кодекса РК, есть три срока

*Срок выписки ЭСФ

Согласно норм налогового кодекса РК, есть три срока

Вопрос: Не совсем понимаю ст.263 пункт 7если иное не предусмотрено настоящей

Вопрос: Не совсем понимаю ст.263 пункт 7если иное не предусмотрено настоящей

Вопрос: Продавец выставляет нам на бумажном носителе СФ от 16.02.2017 года,

Вопрос: Продавец выставляет нам на бумажном носителе СФ от 16.02.2017 года,

Ответ: Да, продавец прав. На основании п.2-1,ст.263 НК, выписка счета-фактуры на

Ответ: Да, продавец прав. На основании п.2-1,ст.263 НК, выписка счета-фактуры на

Вопрос : Компания занимается поставкой товара за рубеж. Получатель товаров требует

Вопрос : Компания занимается поставкой товара за рубеж. Получатель товаров требует

Но налоговым кодексом РК, п.12, статьи 263, определены только 4 случая,

Но налоговым кодексом РК, п.12, статьи 263, определены только 4 случая,

Вопрос : Что является оригиналом ЭСФ?

Ответ: При выписке ЭСФ, оригиналом (подлинником)

Вопрос : Что является оригиналом ЭСФ?

Ответ: При выписке ЭСФ, оригиналом (подлинником)

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Вопрос : При реализации товаров мы выписываем ЭСФ. Некоторые наши клиенты

Вопрос : При реализации товаров мы выписываем ЭСФ. Некоторые наши клиенты

Вопрос : В форме электронного счета-фактуры указываются несколько дат: дата выписки,

С 1 января 2017 года, на основании изменений, внесенных в

С 1 января 2017 года, на основании изменений, внесенных в

Пример.

А)АО Казахтелеком (поставщик) предоставил электронный счет-фактуру за услуги связи за сентябрь

Пример.

А)АО Казахтелеком (поставщик) предоставил электронный счет-фактуру за услуги связи за сентябрь

ЭСФ

Дата оборота 30.09.2017

Дата выписки 05.10.2017

Аи Б Продавец/поставщик

начисляют

А и Б

Покупатель

Берет в

ЭСФ

Дата оборота 30.09.2017

Дата выписки 05.10.2017

Аи Б Продавец/поставщик

начисляют

А и Б

Покупатель

Берет в

Выводы: Продавец отражает обороты по реализации и начисленный НДС в форме

Выводы: Продавец отражает обороты по реализации и начисленный НДС в форме

Предусмотрена ли ответственность поставщика перед покупателем за нарушение выписки ЭСФ?

Предусмотрена ли ответственность поставщика перед покупателем за нарушение выписки ЭСФ?

Вопрос : Получили в ИС ЭСФ счет фактуру, по которой дата

совершения

Вопрос : Получили в ИС ЭСФ счет фактуру, по которой дата совершения

Вопрос 1: Налогоплательщик не имеет права взять в зачет НДС

-если

Вопрос 1: Налогоплательщик не имеет права взять в зачет НДС

-если

Ответ: В Новых Правилах выписки ЭСФ никаких изменений по данному вопросу

Ответ: В Новых Правилах выписки ЭСФ никаких изменений по данному вопросу

ДОПОЛНИТЕЛЬНЫЙ

И

ИСПРАВЛЕННЫЙ ЭСФ

ДОПОЛНИТЕЛЬНЫЙ

И

ИСПРАВЛЕННЫЙ ЭСФ

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Приказ Министра финансов Республики Казахстан от 12 мая 2017 года №

Какой датой относить в зачет НДС по исправленному ЭСФ, по дате

Какой датой относить в зачет НДС по исправленному ЭСФ, по дате

Ответ Председателя Комитета государственных доходов МФ РК от 11 января 2017

Ответ Председателя Комитета государственных доходов МФ РК от 11 января 2017

Ответ.

Законом Республики Казахстан 26-Vl от 30 ноября 2016 года «О внесении

Ответ.

Законом Республики Казахстан 26-Vl от 30 ноября 2016 года «О внесении

Расширен перечень разделов ЭСФ, доступных для редактирования дополнительным ЭСФ

Расширен перечень разделов ЭСФ, доступных для редактирования дополнительным ЭСФ

Новые Правила

При выписке дополнительного ЭСФ для редактирования доступны:

строка 9 «Свидетельство

Новые Правила

При выписке дополнительного ЭСФ для редактирования доступны:

строка 9 «Свидетельство

Вопрос: Сколько дополнительных электронных счетов-фактур может иметь основной электронный счет-фактура?

Ответ КГД:

Вопрос: Сколько дополнительных электронных счетов-фактур может иметь основной электронный счет-фактура?

Ответ КГД:

Вопрос: 28 сентября был выписан ЭСФ(старый шаблон). 11 октября выписываем дополнительный

Вопрос: 28 сентября был выписан ЭСФ(старый шаблон). 11 октября выписываем дополнительный

Вопрос: Можно ли выписать исправленный ЭСФ к дополнительному?

Ответ : Нет, в

Вопрос: Можно ли выписать исправленный ЭСФ к дополнительному?

Ответ : Нет, в

Вопрос: Поставщиком Компании был выписан ЭСФ с неверным БИН, поэтому данная

Вопрос: Поставщиком Компании был выписан ЭСФ с неверным БИН, поэтому данная

Ответ: Исправленный ЭСФ может быть отражен в учете только при наличии

Ответ: Исправленный ЭСФ может быть отражен в учете только при наличии

ОТЗЫВ ЭСФ

ОТЗЫВ ЭСФ

Вопрос: Можно ли отзывать дополнительный ЭСФ, не отзывая основную ЭСФ?

Ответ: Согласно

Вопрос: Можно ли отзывать дополнительный ЭСФ, не отзывая основную ЭСФ?

Ответ: Согласно

Вопрос: Если в Дополнительной ЭСФ неверно была указана дата совершения оборота,

Вопрос: Если в Дополнительной ЭСФ неверно была указана дата совершения оборота,

Вопрос : Чем отзыв электронного счета-фактуры отличается от аннулирования?

Ответ: Отзыв электронного счета-фактуры

Ответ: Отзыв электронного счета-фактуры

Недоработки ИС ЭСФ

Нет возможности сделать отзыв дополнительной и исправленной ЭСФ;

У покупателя

Нет возможности сделать отзыв дополнительной и исправленной ЭСФ;

У покупателя

Слайд 11

Статья 280-1 Кодекса РК «Об административных правонарушениях»:

1. Выписка плательщиком

Слайд 11

Статья 280-1 Кодекса РК «Об административных правонарушениях»:

1. Выписка плательщиком

Слайд 11

Влечет штраф от 30% до 50% от суммы НДС,

указанного

Слайд 11

Влечет штраф от 30% до 50% от суммы НДС,

указанного

Статья 94. Особенности исполнения контракта. КОАП РФ

Статья 94. Особенности исполнения контракта. КОАП РФ Отбасы құқығы негіздері

Отбасы құқығы негіздері Избирательное право

Избирательное право Понятие и основные концепции брака. Условия вступления в брак, правовые последствия их несоблюдения

Понятие и основные концепции брака. Условия вступления в брак, правовые последствия их несоблюдения Режим труда и отдыха водителя

Режим труда и отдыха водителя Сельскохозяйственные кооперативы

Сельскохозяйственные кооперативы Опции и тарифы Персональный юрист

Опции и тарифы Персональный юрист Права граждан

Права граждан Досрочная пенсия по старости

Досрочная пенсия по старости Интеллектуальная собственность Объекты патентного права (технические решения). Лекция 8

Интеллектуальная собственность Объекты патентного права (технические решения). Лекция 8 Деликтное право

Деликтное право Правовые акты управления в РФ

Правовые акты управления в РФ Конституционные основы государственного (федеративного) устройства России

Конституционные основы государственного (федеративного) устройства России Основы делопроизводства в профсоюзной организации. Часть первая

Основы делопроизводства в профсоюзной организации. Часть первая Правовые основы предпринимательской деятельности. (Урок 5)

Правовые основы предпринимательской деятельности. (Урок 5) Отчет о прохождении производственной практики (по профилю специальности)

Отчет о прохождении производственной практики (по профилю специальности) Юридическая ответственность медицинских работников

Юридическая ответственность медицинских работников Конституция России

Конституция России Передача личных данных

Передача личных данных Нормативно-правові акти

Нормативно-правові акти How do prisoners live

How do prisoners live Стандартизация государственных услуг в Российской Федерации

Стандартизация государственных услуг в Российской Федерации Гражданский кодекс РФ

Гражданский кодекс РФ Наследственное право. Семейное право

Наследственное право. Семейное право Гражданство Российской Федерации

Гражданство Российской Федерации Правовое регулирование занятости и трудоустройство

Правовое регулирование занятости и трудоустройство Публично-правовые образования как субъекты гражданского права

Публично-правовые образования как субъекты гражданского права День Соборності України

День Соборності України