- Организация платежной системы

Содержание

- 2. Учебники и учебные пособия Банковское дело /Под ред. Г.С. Сейткасимова.- Астана: КазУЭФМТ.- 2016. Сейткасимов Г.С., Маулетов

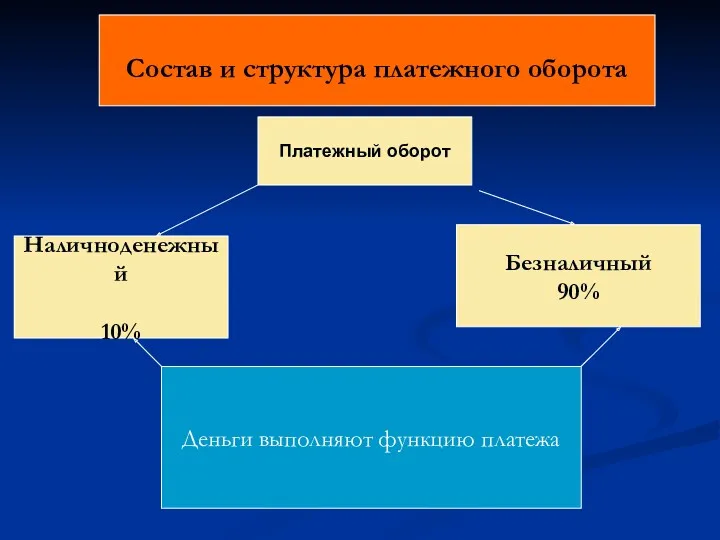

- 3. Наличноденежный 10% Состав и структура платежного оборота Платежный оборот Безналичный 90% Деньги выполняют функцию платежа

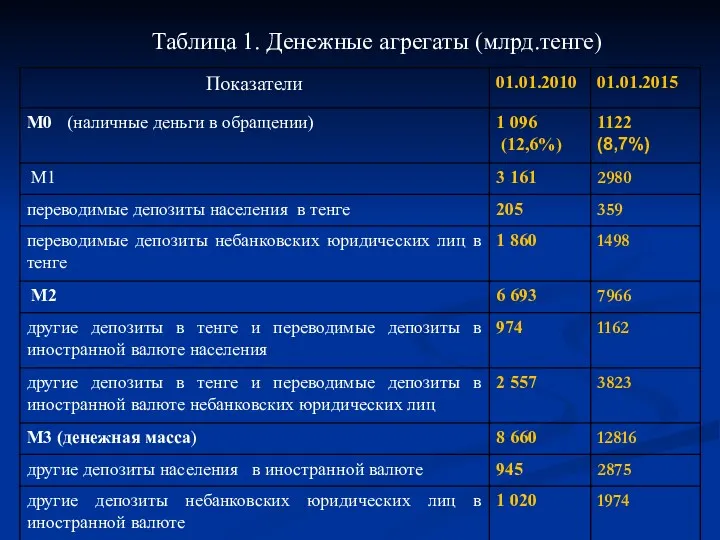

- 4. Таблица 1. Денежные агрегаты (млрд.тенге)

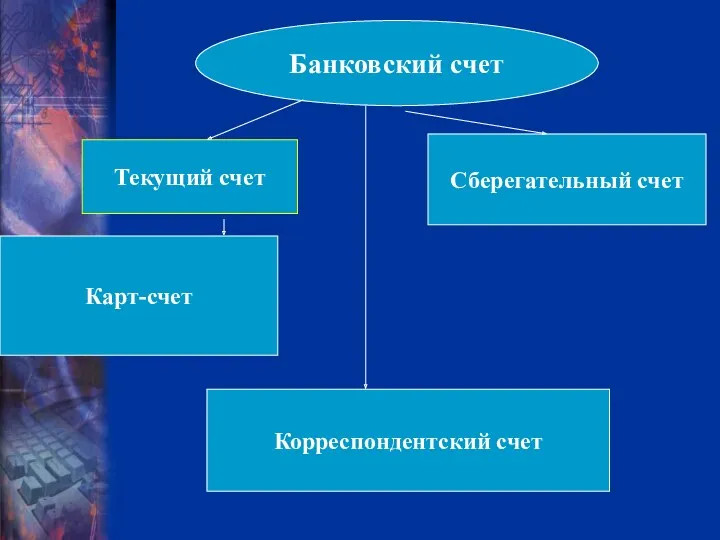

- 5. Текущий счет Сберегательный счет Банковский счет Карт-счет Корреспондентский счет

- 6. ПЛАТЕЖНАЯ СИСТЕМА форма организации платежного оборота, сложившаяся исторически и закрепленная законодательно

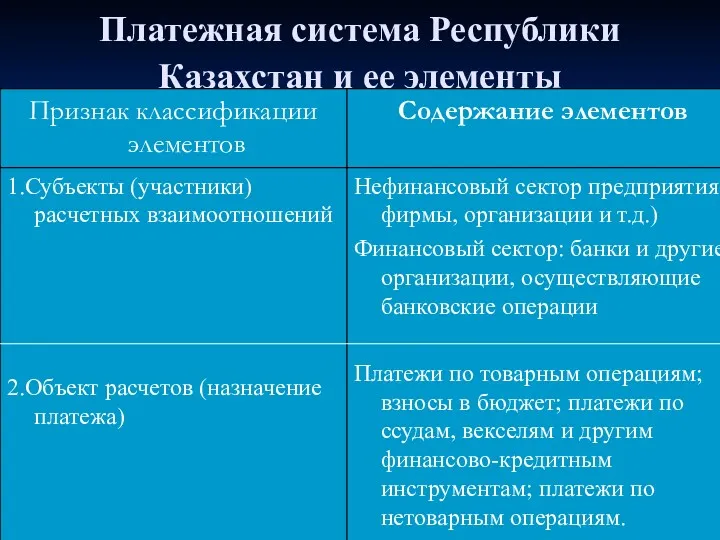

- 7. Платежная система Республики Казахстан и ее элементы

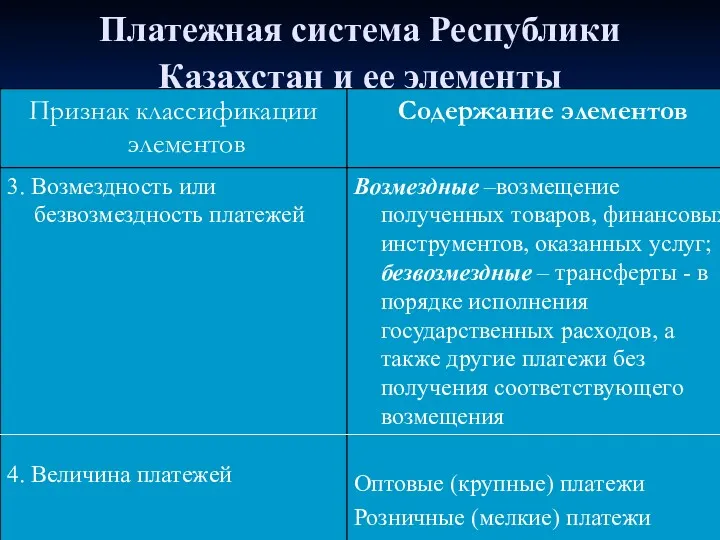

- 8. Платежная система Республики Казахстан и ее элементы

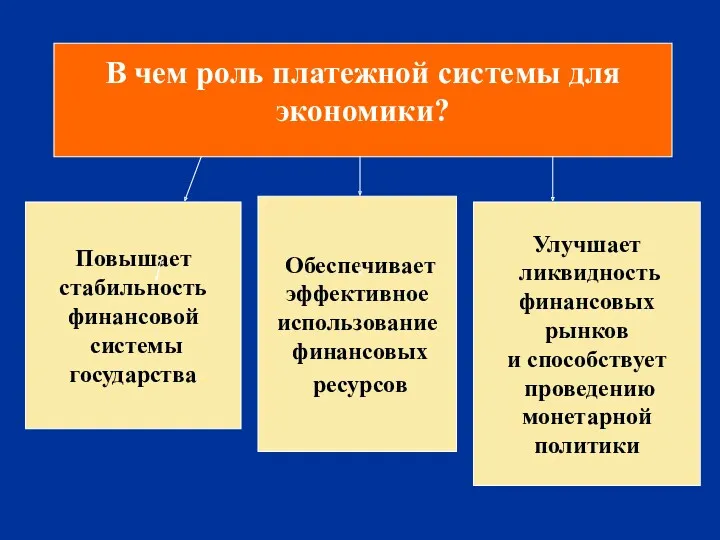

- 9. Повышает стабильность финансовой системы государства В чем роль платежной системы для экономики? Обеспечивает эффективное использование финансовых

- 10. передача наличных денег; предъявление платежных поручений; выдача чеков; выдача векселей или их передача по индоссаменту; использование

- 11. МСПД Современная платежная система РК СМК Межбанковская система перевода денег Система межбанковского клиринга КЦМР – Казахстанский

- 12. Развитие платежных систем в РК

- 13. SWIFT – система электронных переводов Society for Worldwide Interbank Financial Telecommunication Сообщество всемирных межбанковских финансовых телекоммуникаций

- 14. Преимущества SWIFT Надежность Безопасность Скорость доставки сообщений

- 15. 4 вопрос Межбанковские корреспондентские отношения . договорные отношения между банками с целью взаимного выполнения операций, связанных

- 16. Корреспондентские счета Ностро-счет Лоро-счет В тенге В иностранной валюте В коммерческих банках (БВУ) В центральном банке

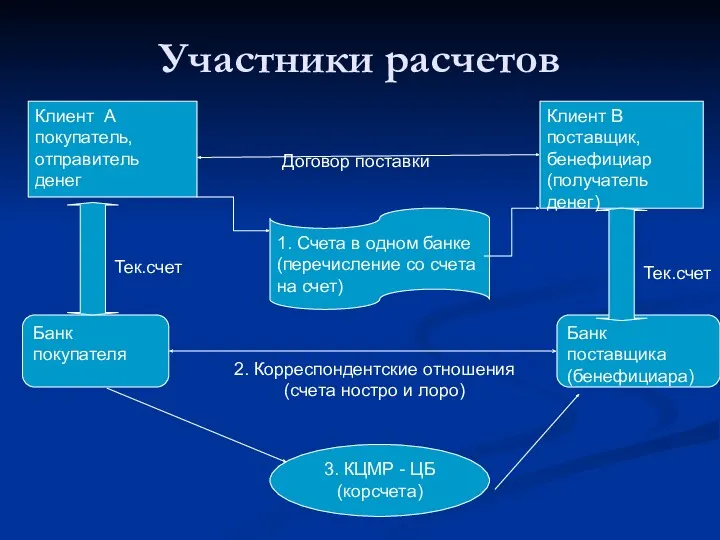

- 17. Участники расчетов Клиент А покупатель, отправитель денег Клиент В поставщик, бенефициар (получатель денег) Банк поставщика (бенефициара)

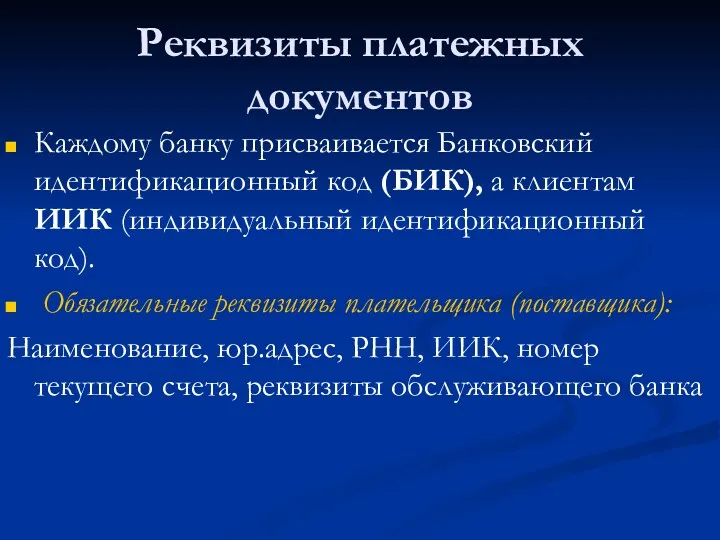

- 18. Реквизиты платежных документов Каждому банку присваивается Банковский идентификационный код (БИК), а клиентам ИИК (индивидуальный идентификационный код).

- 19. ПРИМЕР реквизитов: Учреждение Казахский университет экономики, финансов и международной торговли Юр. адрес : г.Астана, ул.Жубанова,7 РНН

- 20. Платежи и переводы денег через корсчета банков за 2014 год Количество платежей – 5208 тыс.транзакций, На

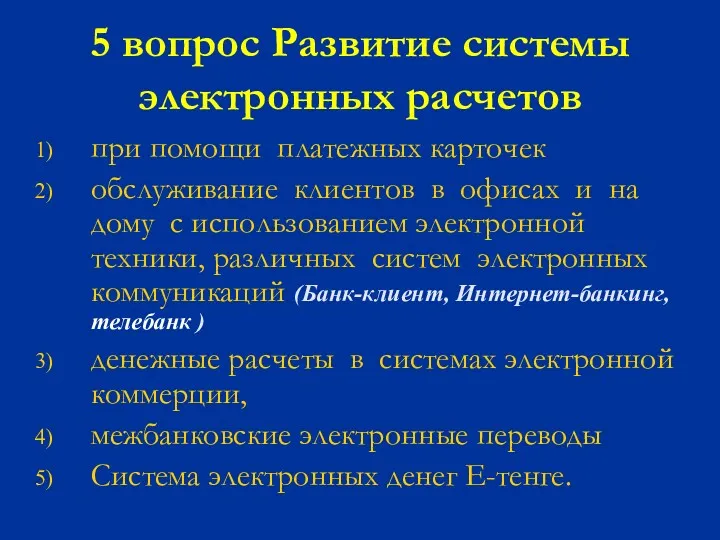

- 21. 5 вопрос Развитие системы электронных расчетов при помощи платежных карточек обслуживание клиентов в офисах и на

- 22. Крупные эмитенты карточек VISA Master Card American Express Используются более чем в 200 странах мира, в

- 23. Статистика по платежным карточкам в РК Источник – Стат.бюллетень НБРК.-№12.-2014.

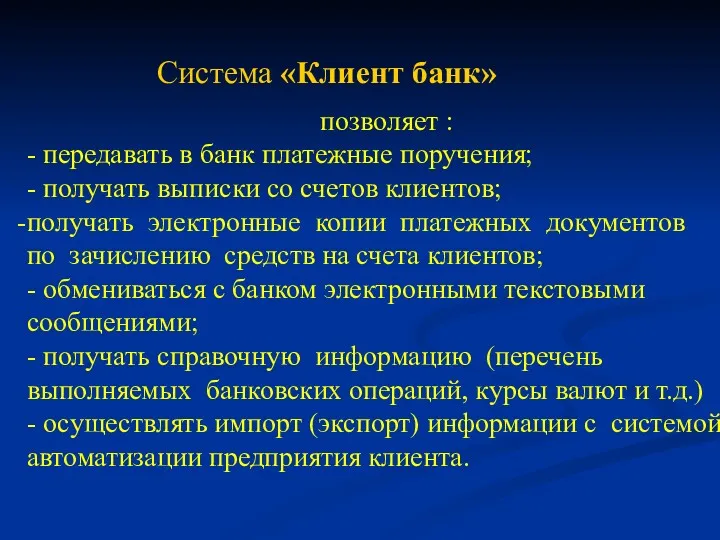

- 24. позволяет : - передавать в банк платежные поручения; - получать выписки со счетов клиентов; получать электронные

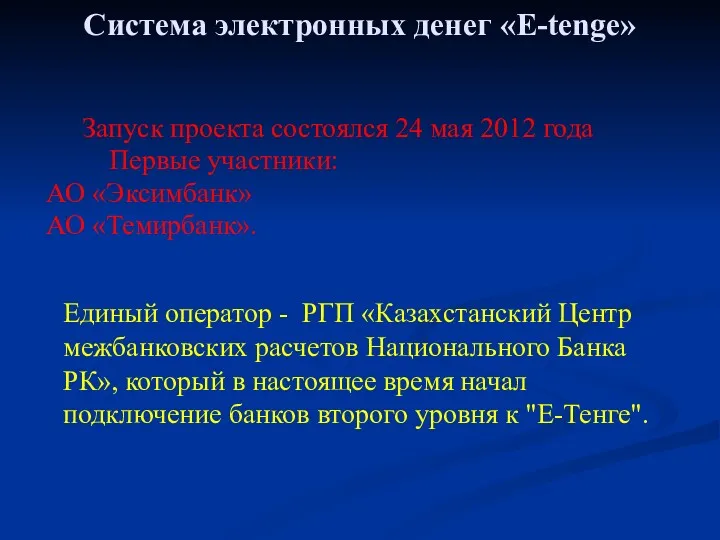

- 25. Система электронных денег «Е-tenge» Запуск проекта состоялся 24 мая 2012 года Первые участники: АО «Эксимбанк» АО

- 26. СЭД «Е-tenge» Цель: дать простой способ для оплаты в интернете товаров и услуг создание системы ЭД

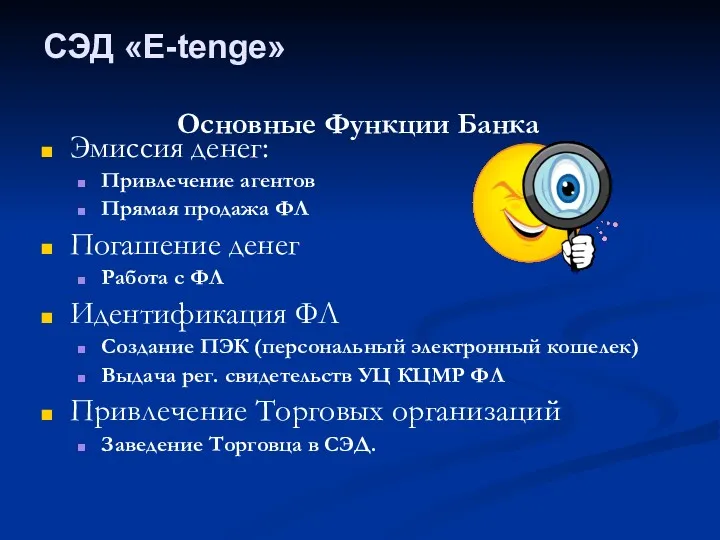

- 27. Основные Функции Банка Эмиссия денег: Привлечение агентов Прямая продажа ФЛ Погашение денег Работа с ФЛ Идентификация

- 28. При открытии электронного кошелька в отделениях банка следует предъявить удостоверение личности и ИИН. В этом случае

- 29. пополнить кошелек возможно через агентов банка или агентов Казахстанского центра межбанковских расчетов Национального банка РК (КЦМР).

- 30. Единая универсальная инфраструктура для пользователей ЭД (покупка, погашение) Удобство для торговых предприятий (отсутствие необходимости участия в

- 31. Криптовалюта биткоин – что это? Bitcoin - от англ. Bit = бит, coin – монета Это

- 33. Скачать презентацию

Учебники и учебные пособия

Банковское дело /Под ред. Г.С. Сейткасимова.- Астана:

Учебники и учебные пособия

Банковское дело /Под ред. Г.С. Сейткасимова.- Астана:

Наличноденежный

10%

Состав и структура платежного оборота

Платежный оборот

Безналичный

90%

Деньги выполняют функцию платежа

Наличноденежный

10%

Состав и структура платежного оборота

Платежный оборот

Безналичный

90%

Деньги выполняют функцию платежа

Таблица 1. Денежные агрегаты (млрд.тенге)

Таблица 1. Денежные агрегаты (млрд.тенге)

Текущий счет

Сберегательный счет

Банковский счет

Карт-счет

Корреспондентский счет

Текущий счет

Сберегательный счет

Банковский счет

Карт-счет

Корреспондентский счет

ПЛАТЕЖНАЯ СИСТЕМА

форма организации платежного оборота, сложившаяся исторически и закрепленная законодательно

ПЛАТЕЖНАЯ СИСТЕМА

форма организации платежного оборота, сложившаяся исторически и закрепленная законодательно

Платежная система Республики Казахстан и ее элементы

Платежная система Республики Казахстан и ее элементы

Платежная система Республики Казахстан и ее элементы

Платежная система Республики Казахстан и ее элементы

Повышает

стабильность

финансовой

системы

государства

В чем роль платежной системы для

Повышает

стабильность

финансовой

системы

государства

В чем роль платежной системы для

передача наличных денег;

предъявление платежных поручений;

выдача чеков;

выдача векселей или их передача по

передача наличных денег;

предъявление платежных поручений;

выдача чеков;

выдача векселей или их передача по

МСПД

Современная платежная система РК

СМК

Межбанковская

система

перевода

денег

Система

межбанковского

клиринга

КЦМР –

МСПД

Современная платежная система РК

СМК

Межбанковская

система

перевода

денег

Система

межбанковского

клиринга

КЦМР –

Развитие платежных систем в РК

Развитие платежных систем в РК

SWIFT – система электронных переводов

Society for Worldwide Interbank Financial Telecommunication

Сообщество всемирных

SWIFT – система электронных переводов

Society for Worldwide Interbank Financial Telecommunication

Сообщество всемирных

Преимущества SWIFT

Надежность

Безопасность

Скорость доставки сообщений

Преимущества SWIFT

Надежность

Безопасность

Скорость доставки сообщений

4 вопрос Межбанковские корреспондентские отношения

.

договорные отношения между банками с целью взаимного

4 вопрос Межбанковские корреспондентские отношения

.

договорные отношения между банками с целью взаимного

Корреспондентские счета

Ностро-счет

Лоро-счет

В тенге

В иностранной валюте

В коммерческих банках (БВУ)

В центральном банке

Корреспондентские счета

Ностро-счет

Лоро-счет

В тенге

В иностранной валюте

В коммерческих банках (БВУ)

В центральном банке

Участники расчетов

Клиент А покупатель,

отправитель денег

Клиент В поставщик, бенефициар (получатель денег)

Банк поставщика

(бенефициара)

Банк

покупателя

3.

Участники расчетов

Клиент А покупатель,

отправитель денег

Клиент В поставщик, бенефициар (получатель денег)

Банк поставщика

(бенефициара)

Банк

покупателя

3.

Реквизиты платежных документов

Каждому банку присваивается Банковский идентификационный код (БИК), а клиентам

Реквизиты платежных документов

Каждому банку присваивается Банковский идентификационный код (БИК), а клиентам

ПРИМЕР реквизитов:

Учреждение Казахский университет экономики, финансов и международной торговли

Юр. адрес :

ПРИМЕР реквизитов:

Учреждение Казахский университет экономики, финансов и международной торговли

Юр. адрес :

Платежи и переводы денег через корсчета банков

за 2014 год

Количество платежей –

Платежи и переводы денег через корсчета банков

за 2014 год

Количество платежей –

5 вопрос Развитие системы электронных расчетов

при помощи платежных карточек

обслуживание

5 вопрос Развитие системы электронных расчетов

при помощи платежных карточек

обслуживание

Крупные эмитенты карточек

VISA

Master Card

American Express

Используются более чем

Крупные эмитенты карточек

VISA

Master Card

American Express

Используются более чем

Статистика по платежным карточкам в РК

Источник – Стат.бюллетень НБРК.-№12.-2014.

Статистика по платежным карточкам в РК

Источник – Стат.бюллетень НБРК.-№12.-2014.

позволяет :

- передавать в банк платежные поручения;

- получать выписки со счетов

позволяет :

- передавать в банк платежные поручения;

- получать выписки со счетов

Система электронных денег «Е-tenge»

Запуск проекта состоялся 24 мая 2012 года

Система электронных денег «Е-tenge»

Запуск проекта состоялся 24 мая 2012 года

СЭД «Е-tenge»

Цель:

дать простой способ для оплаты в интернете товаров и

СЭД «Е-tenge»

Цель:

дать простой способ для оплаты в интернете товаров и

Основные Функции Банка

Эмиссия денег:

Привлечение агентов

Прямая продажа ФЛ

Погашение денег

Работа с ФЛ

Идентификация ФЛ

Создание

Основные Функции Банка

Эмиссия денег:

Привлечение агентов

Прямая продажа ФЛ

Погашение денег

Работа с ФЛ

Идентификация ФЛ

Создание

При открытии электронного кошелька в отделениях банка следует предъявить удостоверение личности

При открытии электронного кошелька в отделениях банка следует предъявить удостоверение личности

пополнить кошелек возможно через агентов банка или агентов Казахстанского центра межбанковских

пополнить кошелек возможно через агентов банка или агентов Казахстанского центра межбанковских

Единая универсальная инфраструктура для пользователей ЭД (покупка, погашение)

Удобство для торговых предприятий

Единая универсальная инфраструктура для пользователей ЭД (покупка, погашение)

Удобство для торговых предприятий

Криптовалюта биткоин – что это?

Bitcoin - от англ. Bit =

Криптовалюта биткоин – что это?

Bitcoin - от англ. Bit =

Учет запасов. Материальные запасы, их классификация

Учет запасов. Материальные запасы, их классификация Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Ночной аудитор отеля

Ночной аудитор отеля Финансовый анализ

Финансовый анализ Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год Оборотные средства организации

Оборотные средства организации Понятие, сущность и функции финансов

Понятие, сущность и функции финансов Финансовая грамотность

Финансовая грамотность Виды коммерческих организаций

Виды коммерческих организаций Как увеличить денежный поток

Как увеличить денежный поток Презентация объектов коммерческой недвижимости в городе Орёл

Презентация объектов коммерческой недвижимости в городе Орёл Как печатают деньги в России

Как печатают деньги в России Финансовый учет

Финансовый учет Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів Financial derivatives market and financial engineering

Financial derivatives market and financial engineering Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Аналіз фінансових результатів діяльності підприємства

Аналіз фінансових результатів діяльності підприємства Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Страхование как способ минимизации рисков неисполнения кредитного обязательства

Страхование как способ минимизации рисков неисполнения кредитного обязательства Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Procedures for student. Directional testing

Procedures for student. Directional testing Витрати. Види витрат

Витрати. Види витрат Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний