- Финансовые результаты деятельности предприятия

Содержание

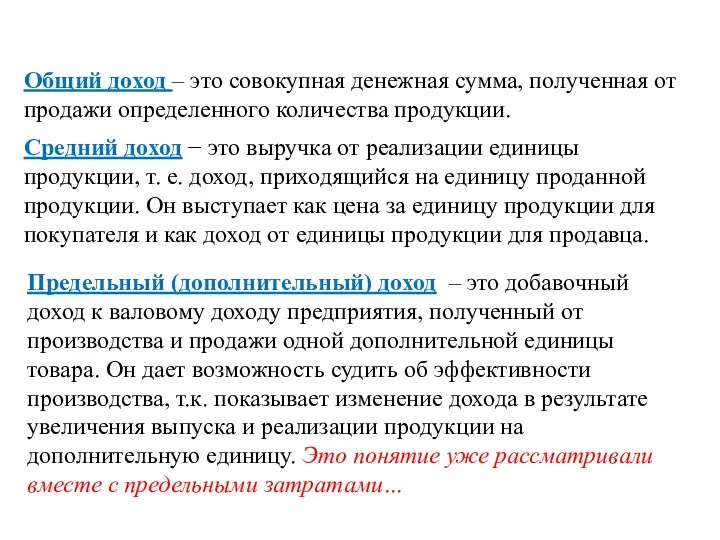

- 2. Общий доход – это совокупная денежная сумма, полученная от продажи определенного количества продукции. Средний доход −

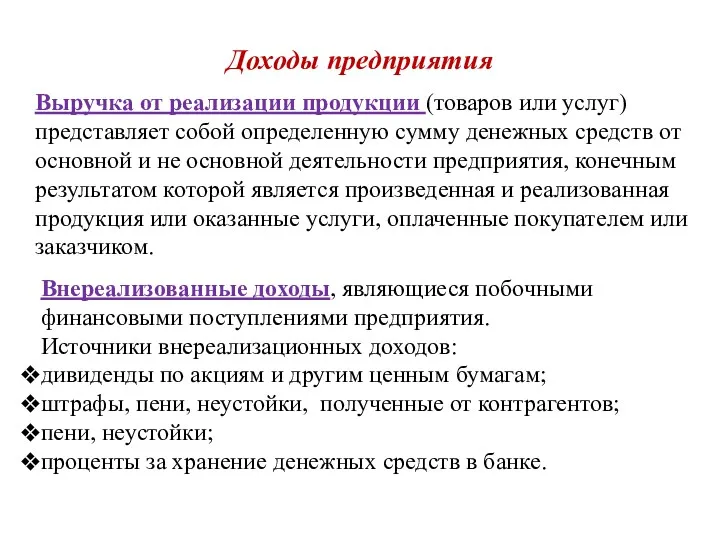

- 3. Доходы предприятия Выручка от реализации продукции (товаров или услуг) представляет собой определенную сумму денежных средств от

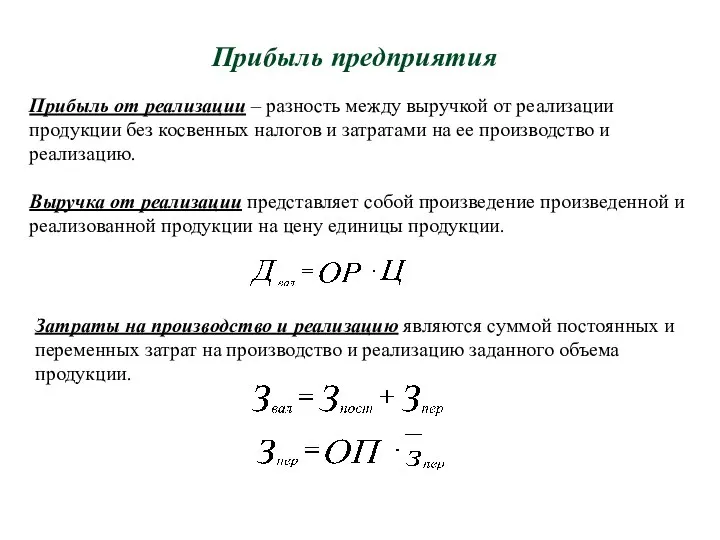

- 4. Прибыль предприятия Прибыль от реализации – разность между выручкой от реализации продукции без косвенных налогов и

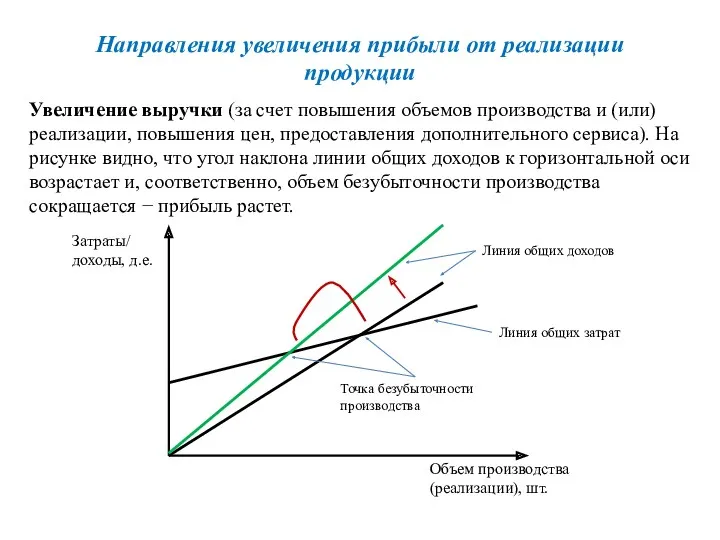

- 5. Направления увеличения прибыли от реализации продукции Увеличение выручки (за счет повышения объемов производства и (или) реализации,

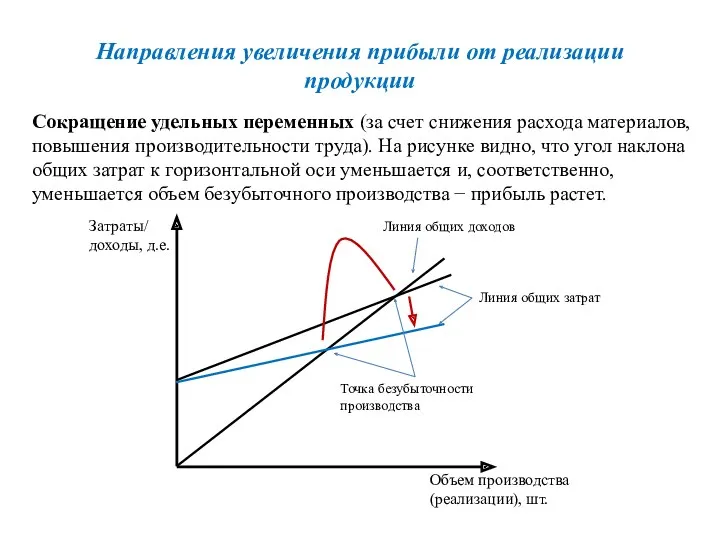

- 6. Направления увеличения прибыли от реализации продукции Сокращение удельных переменных (за счет снижения расхода материалов, повышения производительности

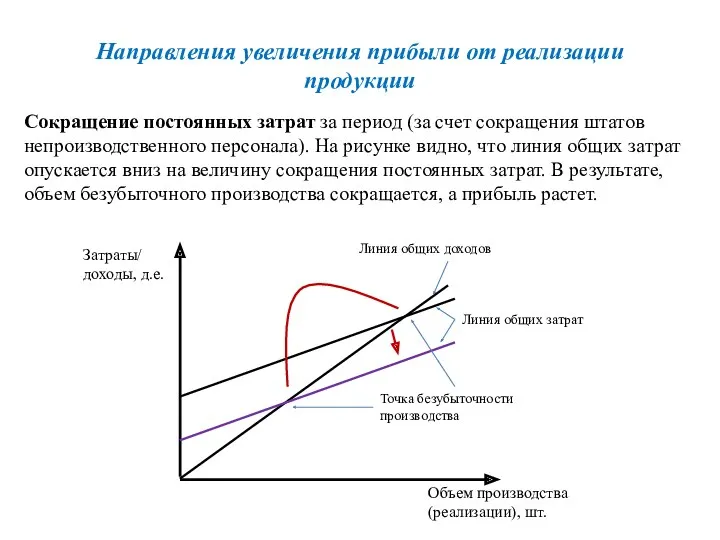

- 7. Направления увеличения прибыли от реализации продукции Сокращение постоянных затрат за период (за счет сокращения штатов непроизводственного

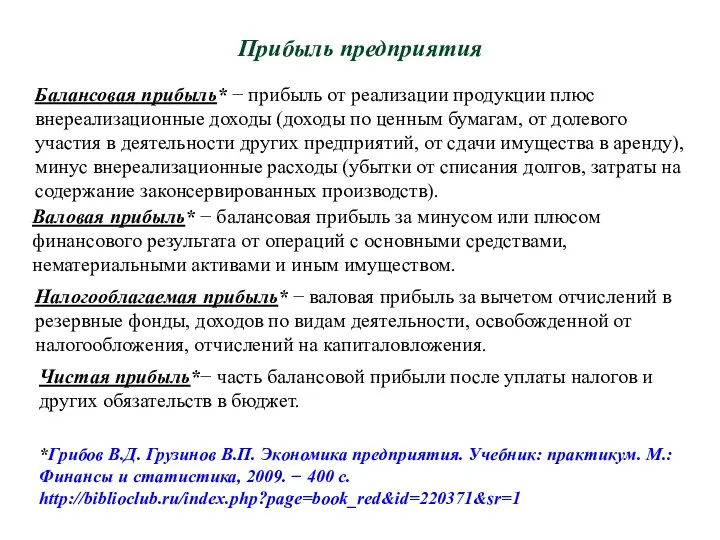

- 8. Прибыль предприятия Балансовая прибыль* − прибыль от реализации продукции плюс внереализационные доходы (доходы по ценным бумагам,

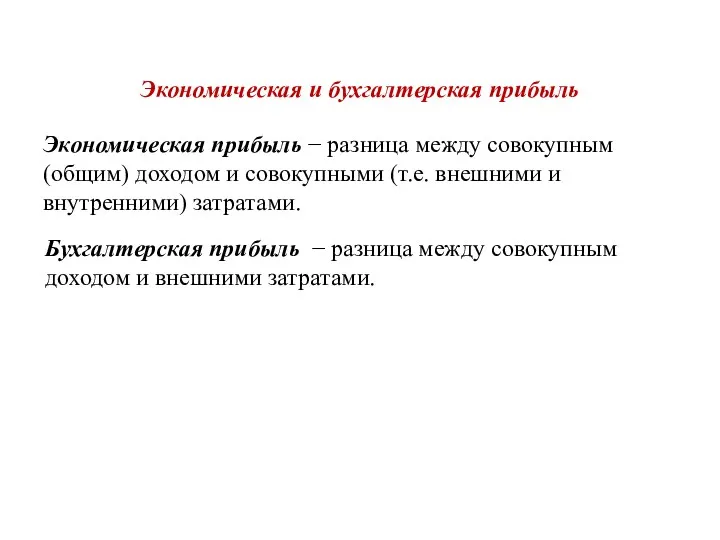

- 9. Экономическая и бухгалтерская прибыль Экономическая прибыль − разница между совокупным (общим) доходом и совокупными (т.е. внешними

- 10. Показатели рентабельности показатели, характеризующие окупаемость производственных затрат и инвестиционных проектов; показатели рентабельности продаж; показатели, определяющие доходность

- 11. Рентабельность производственной деятельности (окупаемость затрат) где П − прибыль от реализации продукции (чистая прибыль); З −

- 12. Рентабельность продаж (оборота) где П − прибыль от реализации продукции (чистая прибыль); В − сумма полученной

- 13. Рентабельность (доходность) капитала где П − балансовая или чистая прибыль; К − среднегодовая стоимость всего инвестированного

- 15. Скачать презентацию

Общий доход – это совокупная денежная сумма, полученная от продажи определенного

Общий доход – это совокупная денежная сумма, полученная от продажи определенного

Доходы предприятия

Выручка от реализации продукции (товаров или услуг) представляет собой определенную

Доходы предприятия

Выручка от реализации продукции (товаров или услуг) представляет собой определенную

Прибыль предприятия

Прибыль от реализации – разность между выручкой от реализации

Прибыль предприятия

Прибыль от реализации – разность между выручкой от реализации

Направления увеличения прибыли от реализации продукции

Увеличение выручки (за счет повышения объемов

Направления увеличения прибыли от реализации продукции

Увеличение выручки (за счет повышения объемов

Направления увеличения прибыли от реализации продукции

Сокращение удельных переменных (за счет снижения

Направления увеличения прибыли от реализации продукции

Сокращение удельных переменных (за счет снижения

Направления увеличения прибыли от реализации продукции

Сокращение постоянных затрат за период (за

Направления увеличения прибыли от реализации продукции

Сокращение постоянных затрат за период (за

Прибыль предприятия

Балансовая прибыль* − прибыль от реализации продукции плюс внереализационные доходы

Прибыль предприятия

Балансовая прибыль* − прибыль от реализации продукции плюс внереализационные доходы

Экономическая и бухгалтерская прибыль

Экономическая прибыль − разница между совокупным (общим) доходом

Экономическая и бухгалтерская прибыль

Экономическая прибыль − разница между совокупным (общим) доходом

Показатели рентабельности

показатели, характеризующие окупаемость производственных затрат и инвестиционных проектов;

показатели рентабельности продаж;

показатели,

Показатели рентабельности

показатели, характеризующие окупаемость производственных затрат и инвестиционных проектов;

показатели рентабельности продаж;

показатели,

Рентабельность производственной деятельности (окупаемость затрат)

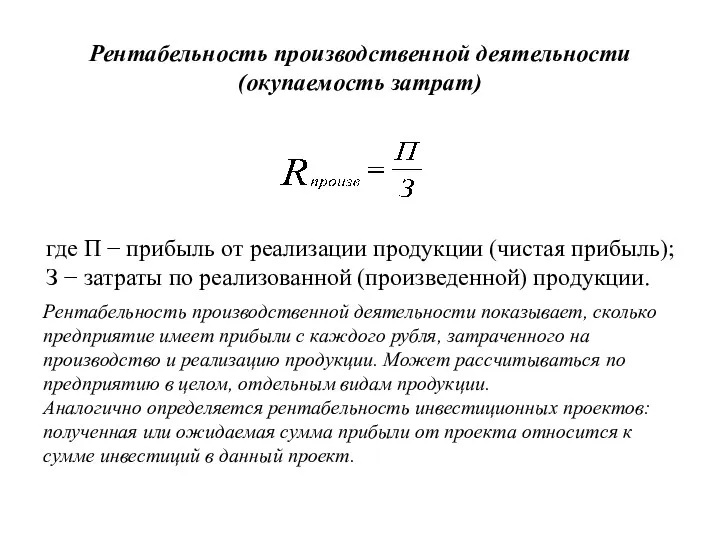

где П − прибыль от реализации

Рентабельность производственной деятельности (окупаемость затрат)

где П − прибыль от реализации

Рентабельность продаж (оборота)

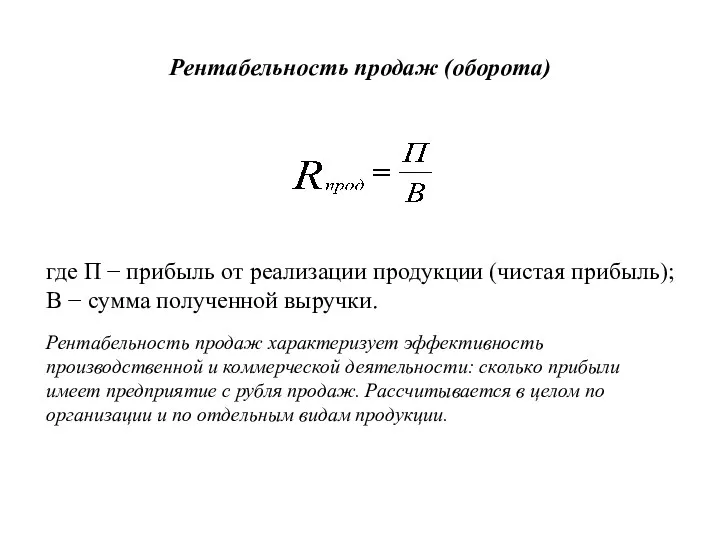

где П − прибыль от реализации продукции (чистая прибыль);

В

Рентабельность продаж (оборота)

где П − прибыль от реализации продукции (чистая прибыль);

В

Рентабельность (доходность) капитала

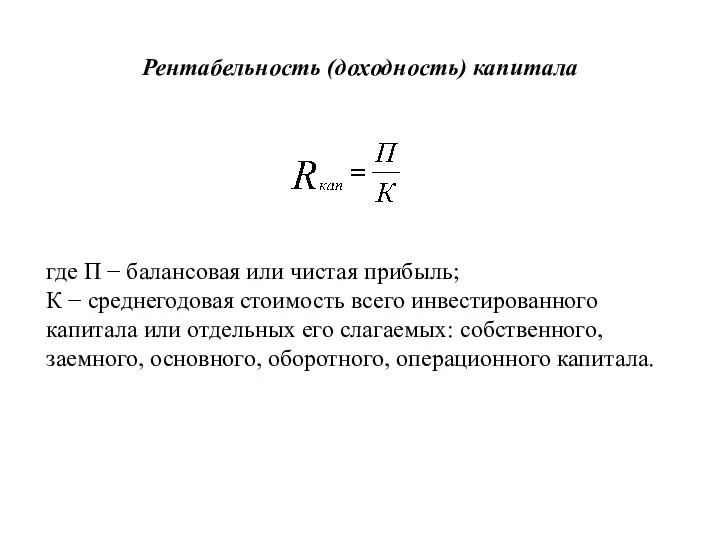

где П − балансовая или чистая прибыль;

К − среднегодовая

Рентабельность (доходность) капитала

где П − балансовая или чистая прибыль;

К − среднегодовая

МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Налоги и налогообложение (ФВМ)

Налоги и налогообложение (ФВМ) Налог на имущество физических лиц

Налог на имущество физических лиц Государственный кредит

Государственный кредит Внедрение системы персонифицированного финансирования в Белгородской области

Внедрение системы персонифицированного финансирования в Белгородской области Управление денежными потоками

Управление денежными потоками Финансовый риск-менеджмент

Финансовый риск-менеджмент Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Производные ценные бумаги

Производные ценные бумаги Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров

Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты

Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты Организация закупочно-сбытовой деятельности торгового предприятия

Организация закупочно-сбытовой деятельности торгового предприятия Прибыль и рентабельность

Прибыль и рентабельность Нефтегарант. Негосударственный пенсионный фонд

Нефтегарант. Негосударственный пенсионный фонд Бухгалтерский учет

Бухгалтерский учет Страховые суммы и страховые выплаты по договору личного страхования

Страховые суммы и страховые выплаты по договору личного страхования Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд

Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Bank of England

Bank of England Счетная Палата Российской Федерации

Счетная Палата Российской Федерации Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Налоговая система

Налоговая система Бургер Кинг. Отчет о прибылях и убытках

Бургер Кинг. Отчет о прибылях и убытках