Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах презентация

- Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Содержание

- 2. Внесение изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного бухгалтерского учета и

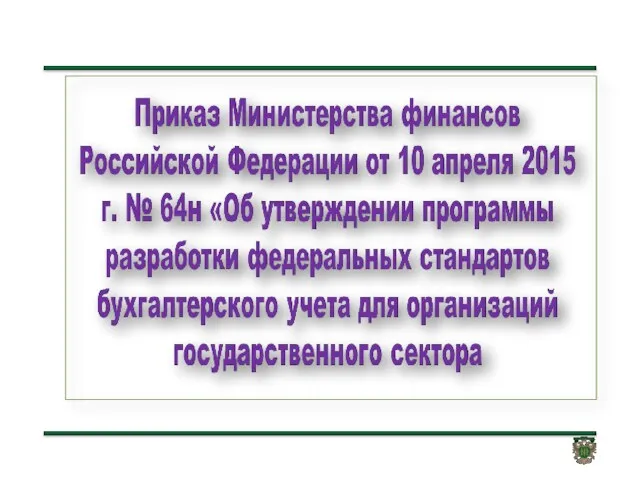

- 3. Внесены изменения: 27.09.2017 № 148н 01.12.2010 № 157н 31.10.2017 № 172н 06.12. 2010 № 162н 02.11.2017

- 5. Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017-2020 года

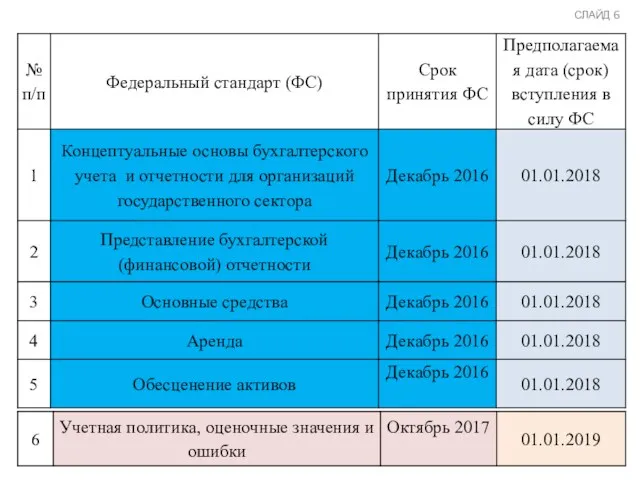

- 6. СЛАЙД

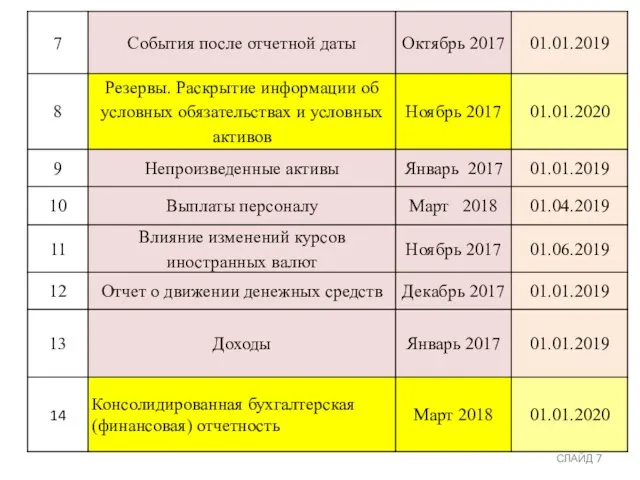

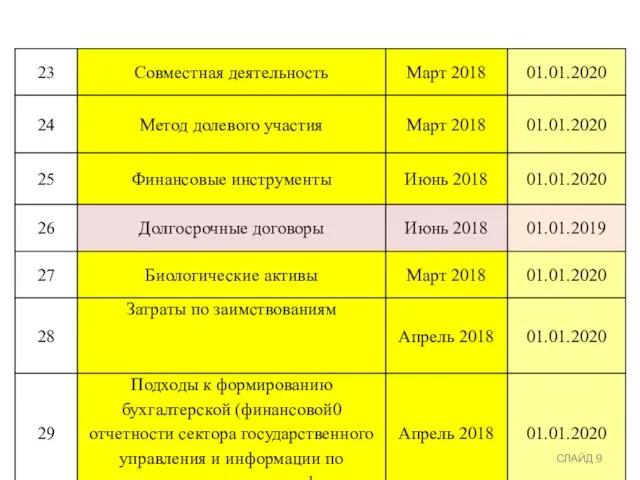

- 7. СЛАЙД

- 8. СЛАЙД

- 9. СЛАЙД

- 10. «Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора» 31.12.2016 № 256н

- 11. Методы и принципы ведения бухгалтерского учета Метод начисления Метод двойной записи Допущение временной определенности фактов хозяйственной

- 12. Метод начисления Согласно методу начисления результаты операций признаются в бухгалтерском учете по факту их совершения независимо

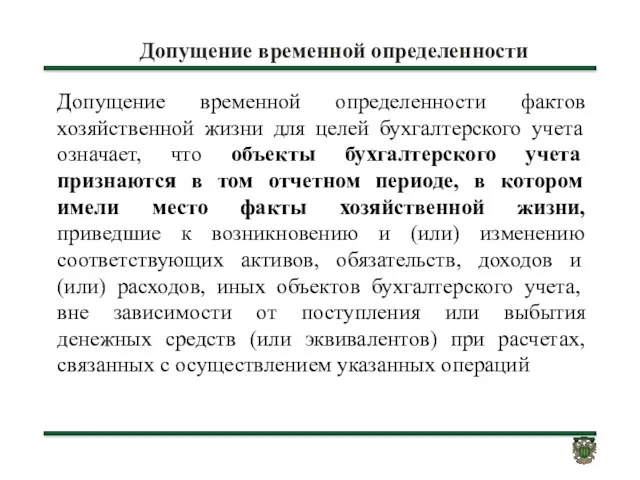

- 13. Допущение временной определенности Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты

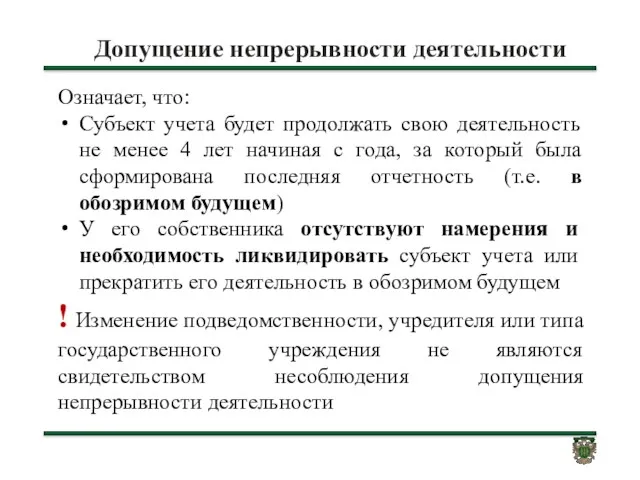

- 14. Допущение непрерывности деятельности Означает, что: Субъект учета будет продолжать свою деятельность не менее 4 лет начиная

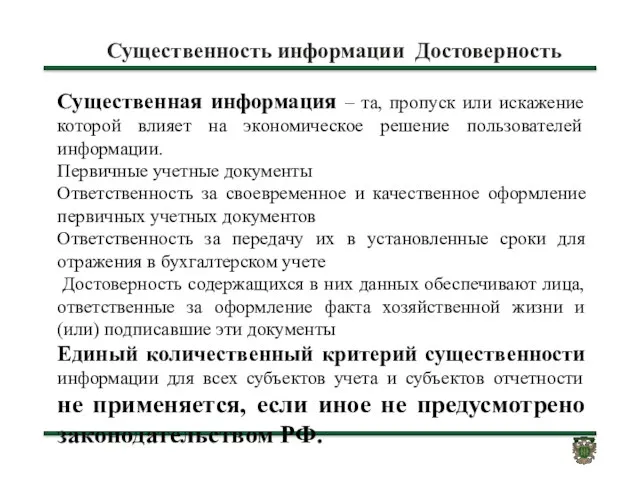

- 15. Существенность информации Достоверность Существенная информация – та, пропуск или искажение которой влияет на экономическое решение пользователей

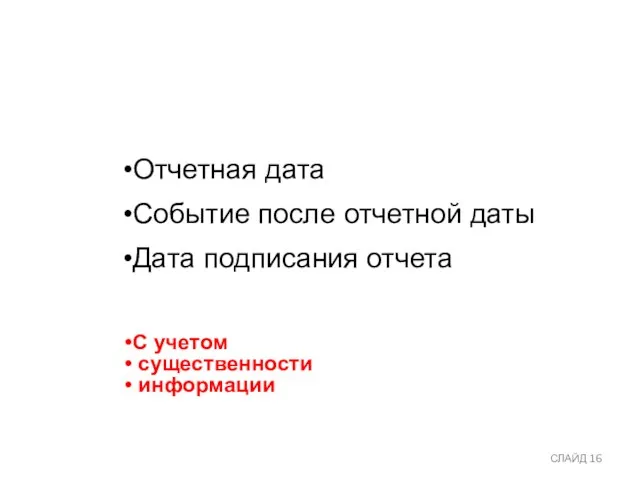

- 16. Отчетная дата Событие после отчетной даты Дата подписания отчета С учетом существенности информации СЛАЙД

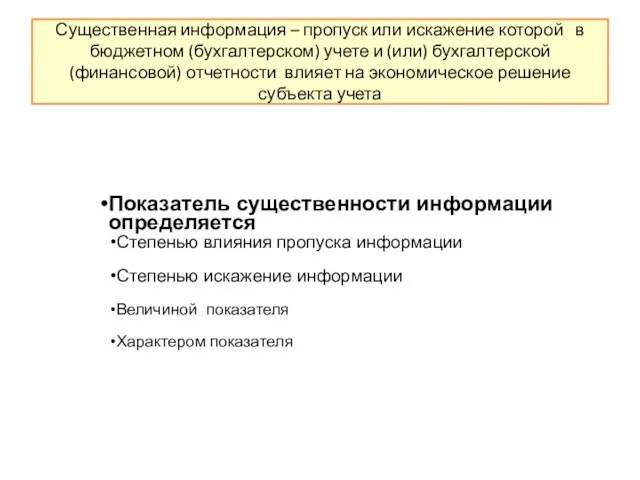

- 17. Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете и (или) бухгалтерской (финансовой) отчетности

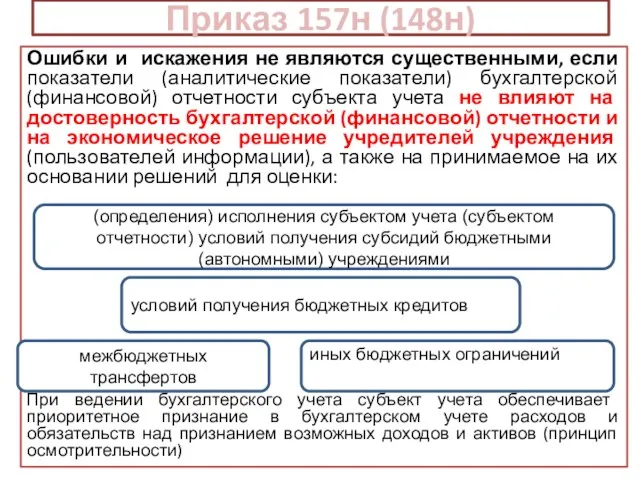

- 18. Приказ 157н (148н) Ошибки и искажения не являются существенными, если показатели (аналитические показатели) бухгалтерской (финансовой) отчетности

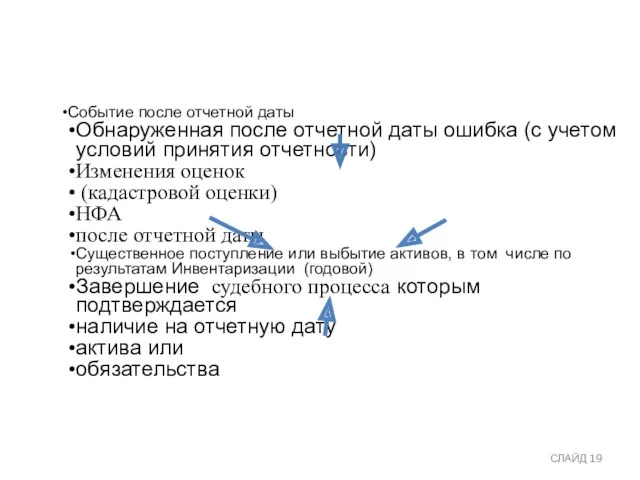

- 19. Событие после отчетной даты Обнаруженная после отчетной даты ошибка (с учетом условий принятия отчетности) Изменения оценок

- 20. ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

- 21. СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ Порядок признания в бухгалтерском учете и бухгалтерской (финансовой) отчетности В учетной политике

- 22. Камеральная проверка отчетности Камеральная проверка отчетности - проверка отчетности на соответствие установленным требованиям к ее составлению

- 23. Уведомление о результатах камеральной проверки Субъект консолидированной отчетности уведомляет субъекта отчетности, предоставившего бухгалтерскую (финансовую) отчетность, о

- 24. Исправление отчетности Бухгалтерская (финансовая) отчетность, содержащая исправления по результатам камеральной проверки отчетности, представляется субъектом отчетности с

- 25. Бюджетная отчетность подписывается руководителем и главным бухгалтером субъекта бюджетной отчетности. Формы бюджетной отчетности, содержащие плановые (прогнозные)

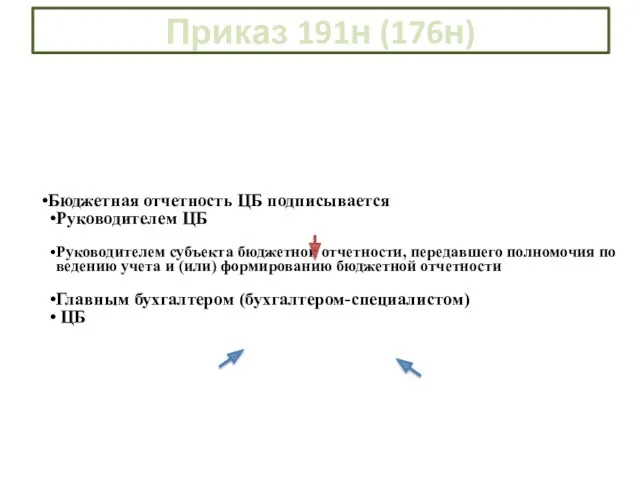

- 26. Приказ 191н (176н) Бюджетная отчетность ЦБ подписывается Руководителем ЦБ Руководителем субъекта бюджетной отчетности, передавшего полномочия по

- 27. Хранение бухгалтерской (финансовой) отчетности В соответствии с правилами государственного архивного дела, но не менее 5 лет

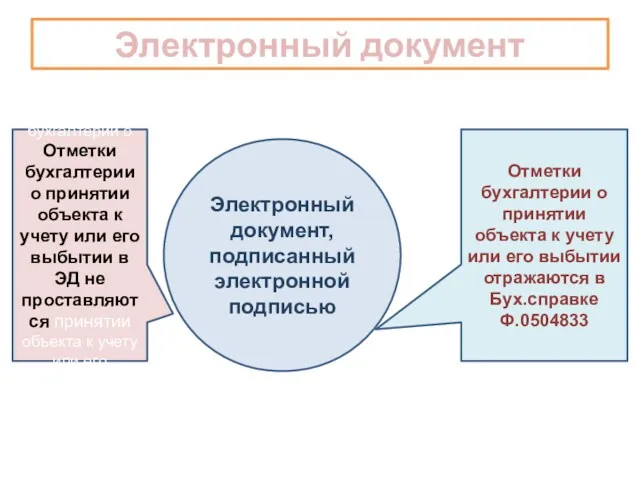

- 28. Электронный документ Электронный документ, подписанный электронной подписью Отметки бухгалтерии о Отметки бухгалтерии о принятии объекта к

- 29. Реквизиты Бухгалтерской справки к ЭД Основание Наименование первичного документа Номер Дата и наименование хозяйственной операции

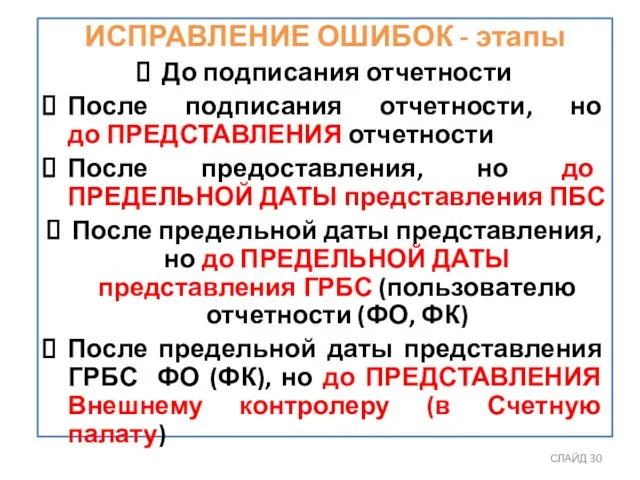

- 30. СЛАЙД ИСПРАВЛЕНИЕ ОШИБОК - этапы До подписания отчетности После подписания отчетности, но до ПРЕДСТАВЛЕНИЯ отчетности После

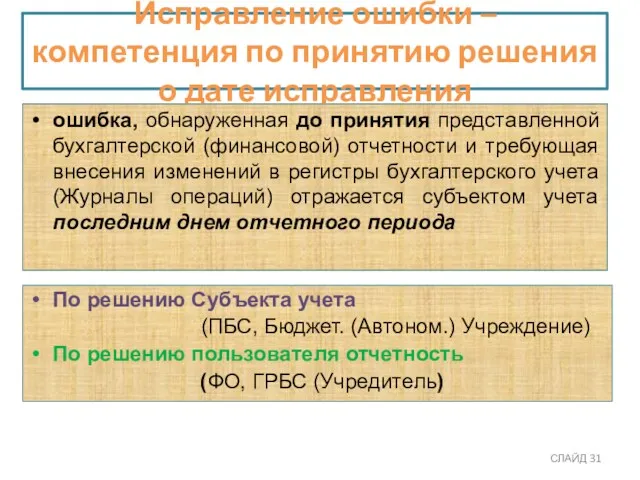

- 31. Исправление ошибки – компетенция по принятию решения о дате исправления СЛАЙД ошибка, обнаруженная до принятия представленной

- 32. Годовой отчет об исполнении федерального бюджета представляется Правительством Российской Федерации в Государственную Думу не позднее 1

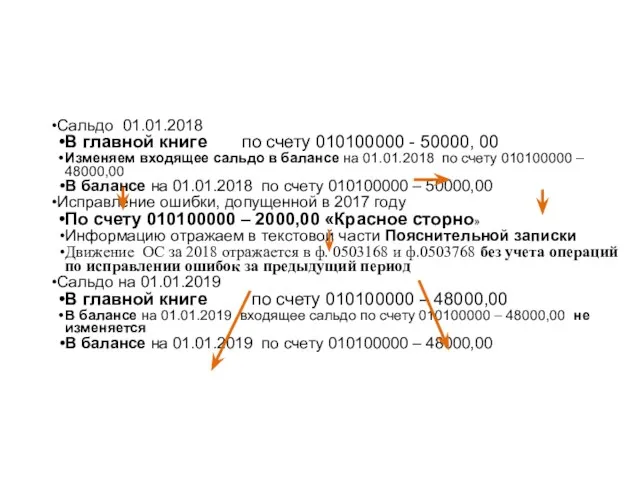

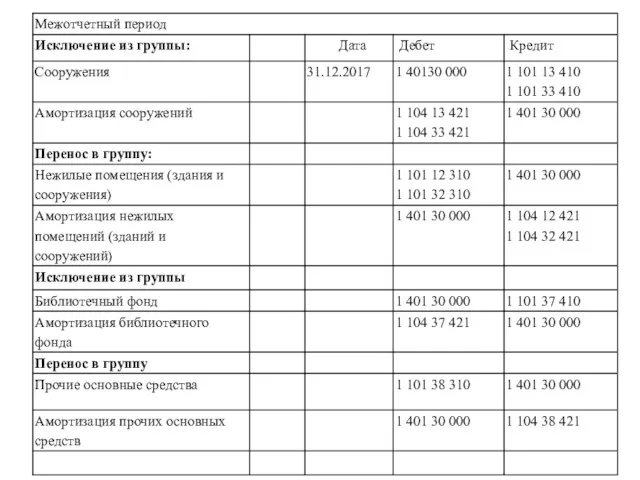

- 33. Сальдо 01.01.2018 В главной книге по счету 010100000 - 50000, 00 Изменяем входящее сальдо в балансе

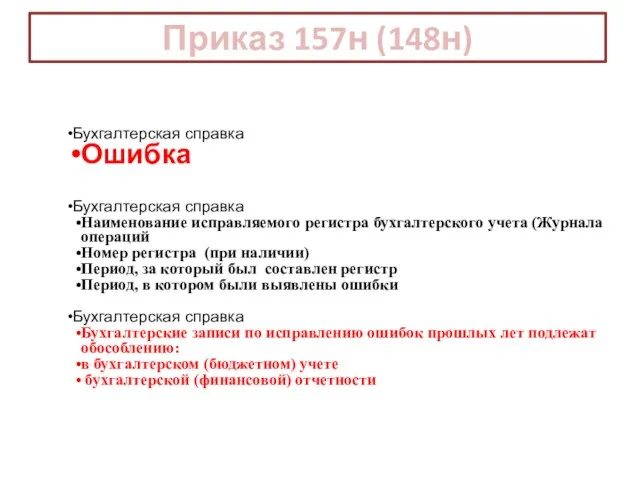

- 34. Приказ 157н (148н) Бухгалтерская справка Ошибка Бухгалтерская справка Наименование исправляемого регистра бухгалтерского учета (Журнала операций Номер

- 35. Метод начисления Метод двойной записи Методы начисления амортизации УЧЕТНАЯ ПОЛИТИКА Методы определения справедливой стоимости

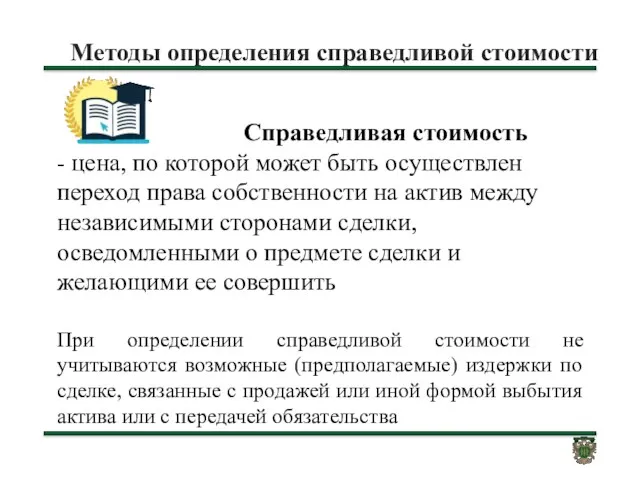

- 36. Методы определения справедливой стоимости Справедливая стоимость - цена, по которой может быть осуществлен переход права собственности

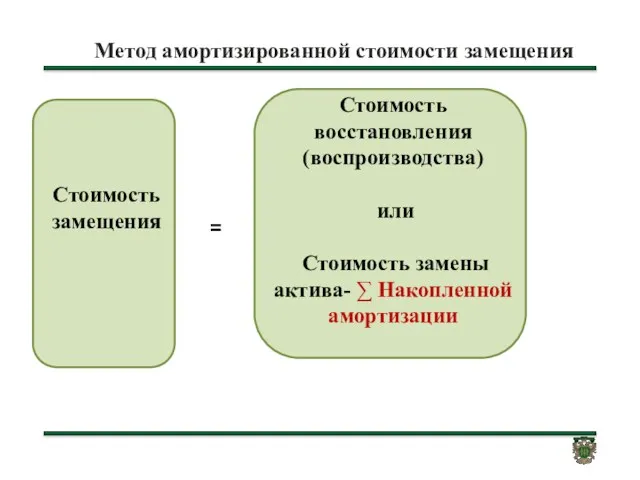

- 37. Методы определения справедливой стоимости метод рыночных цен метод амортизированной стоимости замещения

- 38. Метод рыночных цен Метод рыночных цен На основании данных о недавних сделках с аналогичными или схожими

- 39. Метод амортизированной стоимости замещения

- 40. Актив Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и находящееся

- 41. Контроль над активом Обладание субъектом учета правом использовать актив (в том числе временно) для извлечения полезного

- 42. Полезный потенциал, заключенный в активе Полезный потенциал – это пригодность актива для:

- 43. Будущие экономические выгоды, заключенные в активе Будущие экономические выгоды, заключенные в активе - поступления денежных средств

- 44. ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА (ОБОРУДОВАНИЯ) АКТИВ / НЕ АКТИВ

- 45. Проведение инвентаризации обязательно: при установлении фактов хищений или злоупотреблений, а также порчи ценностей в случае стихийных

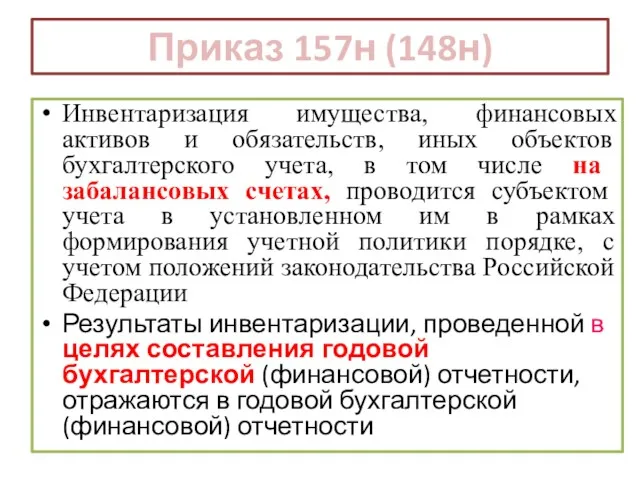

- 46. Приказ 157н (148н) Инвентаризация имущества, финансовых активов и обязательств, иных объектов бухгалтерского учета, в том числе

- 47. Результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца, в котором была закончена инвентаризация

- 48. Инвентаризация акций

- 49. Проект изменений в приказ № 52н Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (код формы

- 51. статус объекта учета - информация о состоянии объекта имущества на дату инвентаризации с учетом оценки его

- 52. СЛАЙД

- 53. количество объектов инвентаризации, в отношении которых комиссией установлено их несоответствие условиям признания в целях бухгалтерского учета

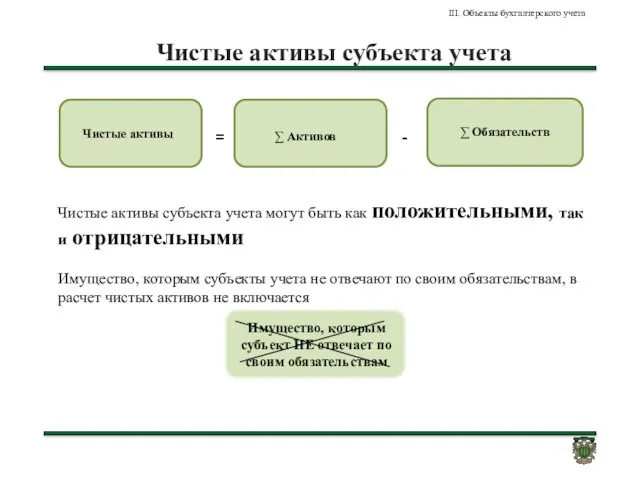

- 54. Чистые активы субъекта учета Чистые активы субъекта учета могут быть как положительными, так и отрицательными Имущество,

- 55. Обязательство Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение которой приведет к выбытию

- 56. Финансовый результат за отчетный период

- 57. Доход Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за отчетный период, за исключением

- 58. Расход Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в результате: выбытия активов потребления

- 59. Рабочий план счетов субъекта учета Утверждается субъектом учета в рамках формирования его учетной политики на основе:

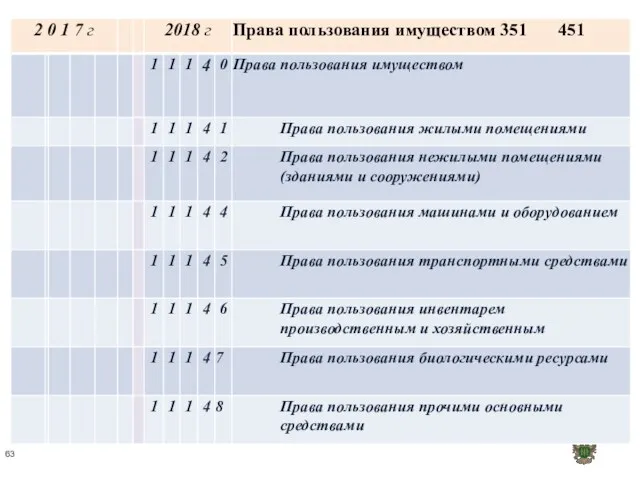

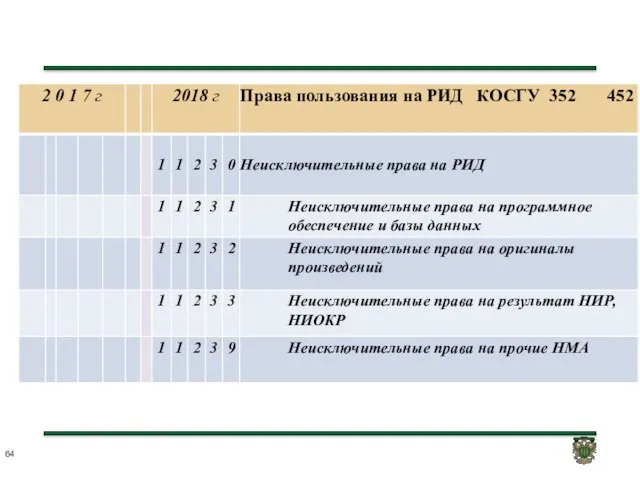

- 60. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 61. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 62. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

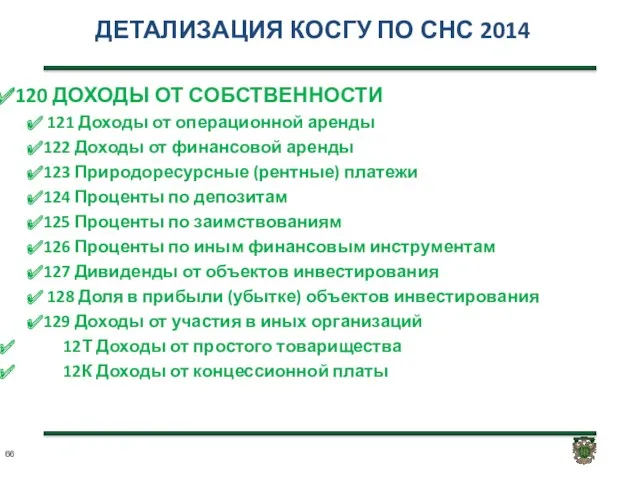

- 66. ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014 120 ДОХОДЫ ОТ СОБСТВЕННОСТИ 121 Доходы от операционной аренды 122 Доходы

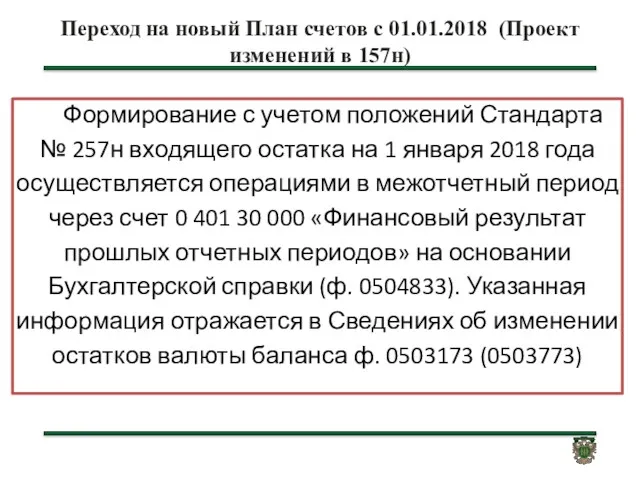

- 67. Переход на новый План счетов с 01.01.2018 (Проект изменений в 157н) Формирование с учетом положений Стандарта

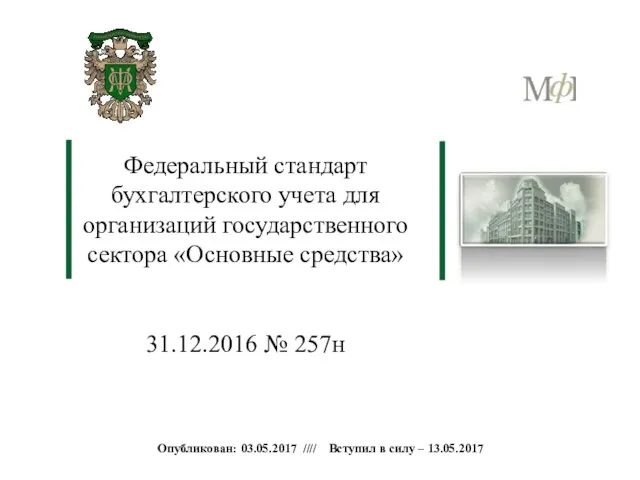

- 68. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» 31.12.2016 № 257н Опубликован: 03.05.2017 ////

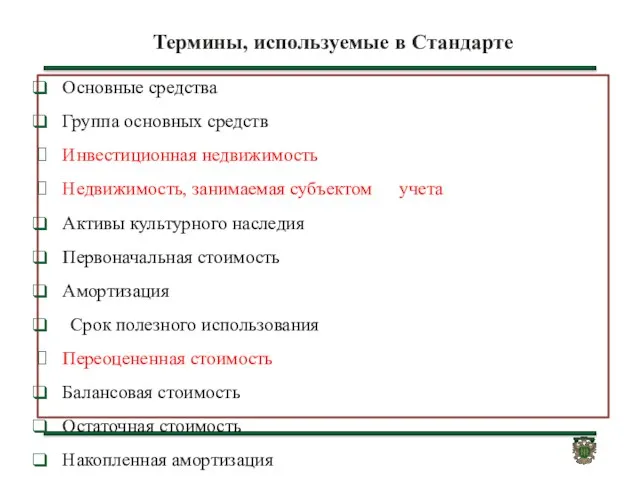

- 69. Термины, используемые в Стандарте Основные средства Группа основных средств Инвестиционная недвижимость Недвижимость, занимаемая субъектом учета Активы

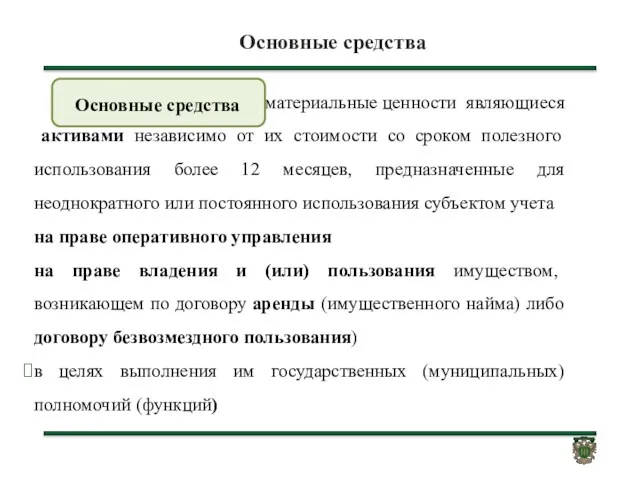

- 70. Основные средства - материальные ценности являющиеся активами независимо от их стоимости со сроком полезного использования более

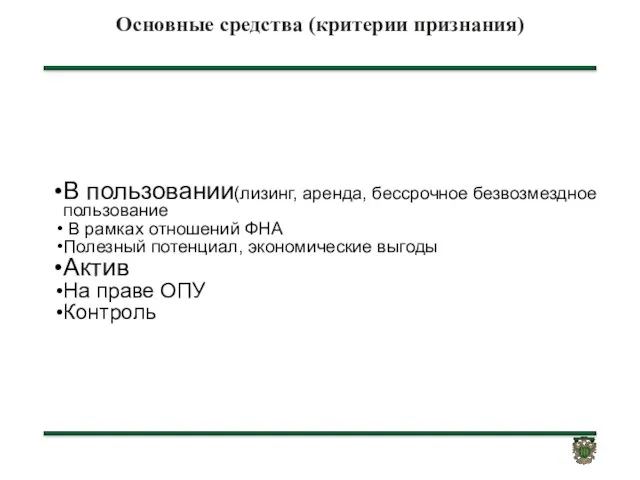

- 71. В пользовании(лизинг, аренда, бессрочное безвозмездное пользование В рамках отношений ФНА Полезный потенциал, экономические выгоды Актив На

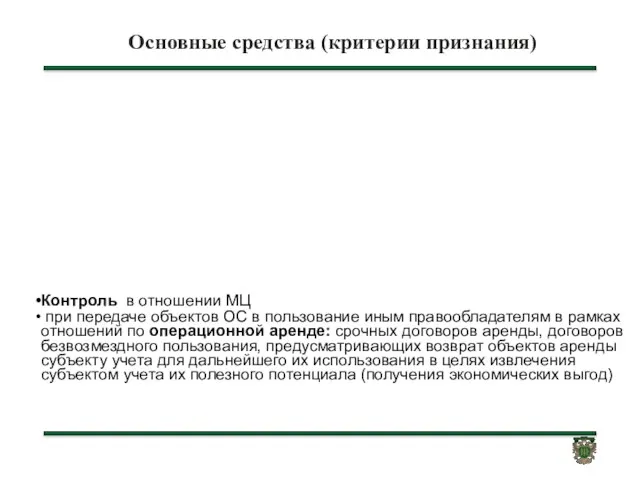

- 72. Основные средства (критерии признания) Контроль в отношении МЦ при передаче объектов ОС в пользование иным правообладателям

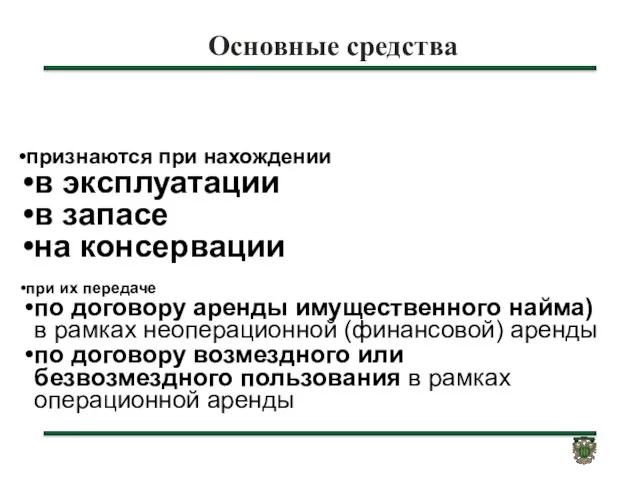

- 73. Основные средства признаются при нахождении в эксплуатации в запасе на консервации при их передаче по договору

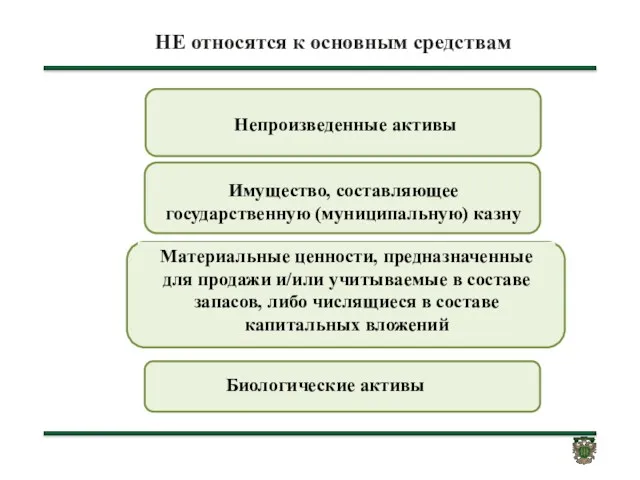

- 74. НЕ относятся к основным средствам Материальные ценности, предназначенные для продажи и/или учитываемые в составе запасов, либо

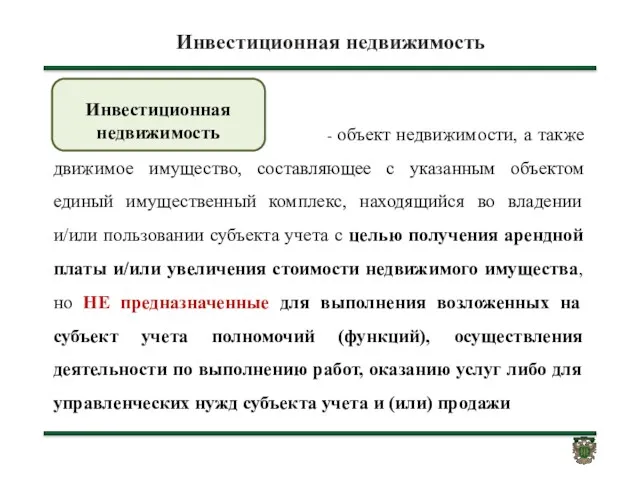

- 75. Инвестиционная недвижимость - объект недвижимости, а также движимое имущество, составляющее с указанным объектом единый имущественный комплекс,

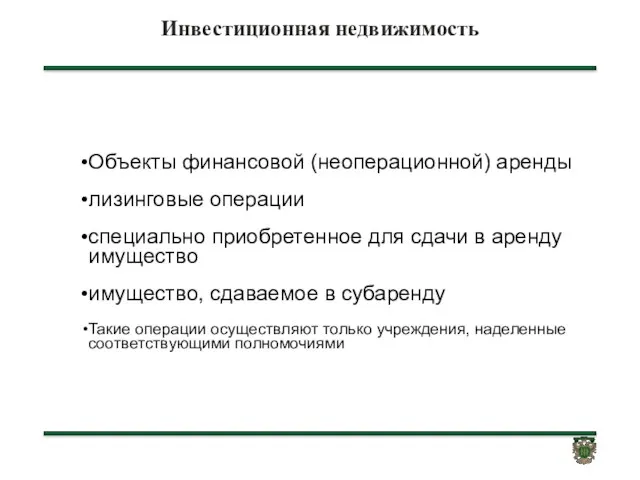

- 76. Инвестиционная недвижимость Объекты финансовой (неоперационной) аренды лизинговые операции специально приобретенное для сдачи в аренду имущество имущество,

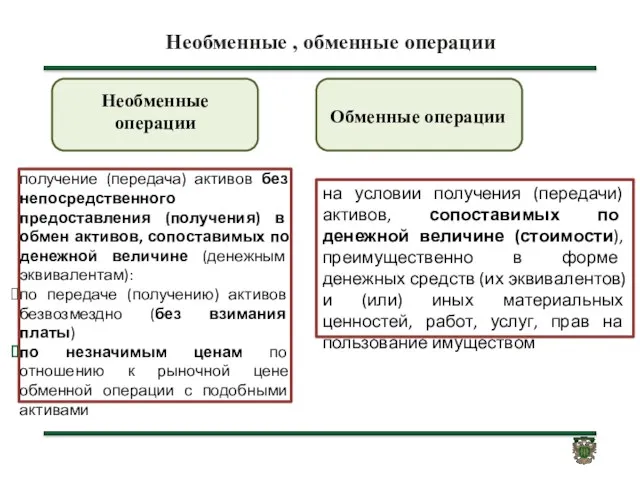

- 77. Необменные , обменные операции получение (передача) активов без непосредственного предоставления (получения) в обмен активов, сопоставимых по

- 78. Остаточная стоимость - стоимость, по которой актив отражается в отчетности после вычета накопленной амортизации и накопленных

- 79. Переоцененная стоимость - стоимость актива на дату переоценки за вычетом накопленной амортизации и накопленных убытков от

- 80. Методы начисления амортизации Начисление амортизации объекта основных средств производится в соответствии с учетной политикой субъекта учета

- 81. Начисление амортизации Объект стоимостью свыше 100 000 р. Объект до 10 000 р. включительно (кроме объектов

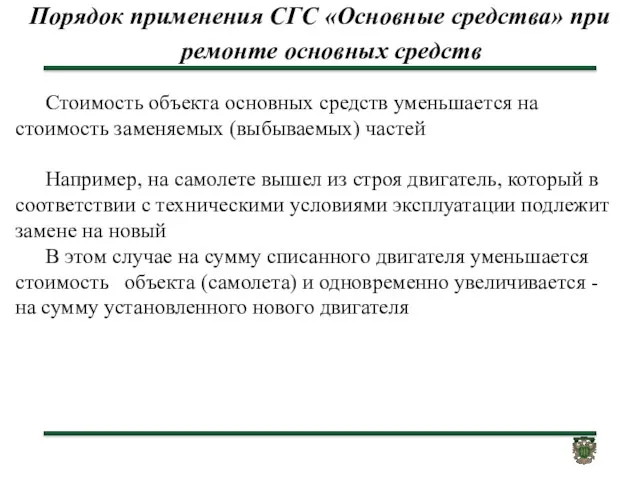

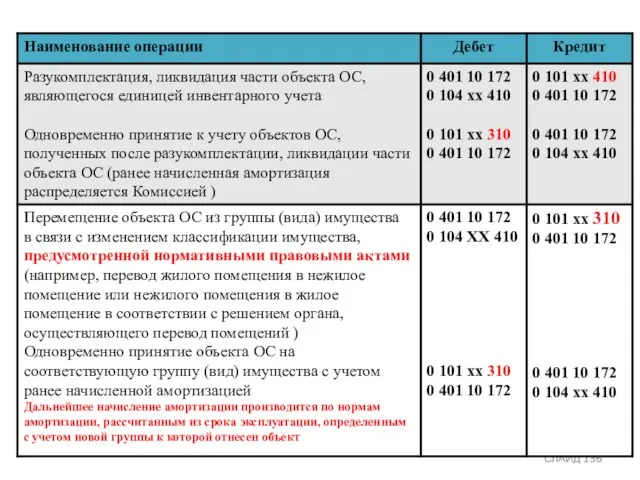

- 82. Порядок применения СГС «Основные средства» при ремонте основных средств Стоимость объекта основных средств уменьшается на стоимость

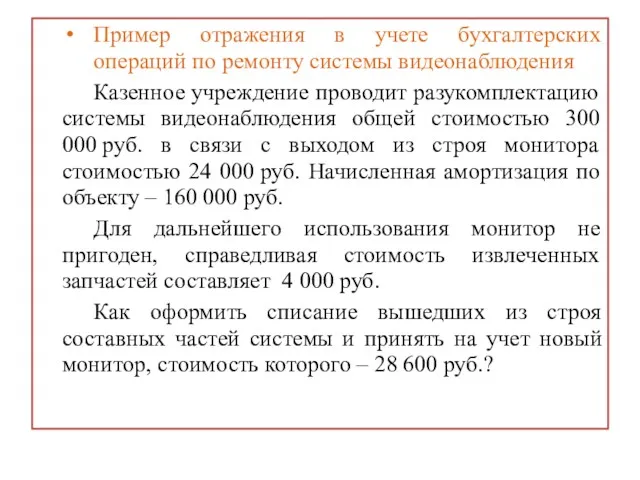

- 83. Пример отражения в учете бухгалтерских операций по ремонту системы видеонаблюдения Казенное учреждение проводит разукомплектацию системы видеонаблюдения

- 85. Консервация объекта ОС В случае, если объект основных средств был законсервирован до 1 января 2018 года

- 86. Методика начисления амортизации по указанным законсервированным объектам следующая: В УП 2018 года - например – линейный

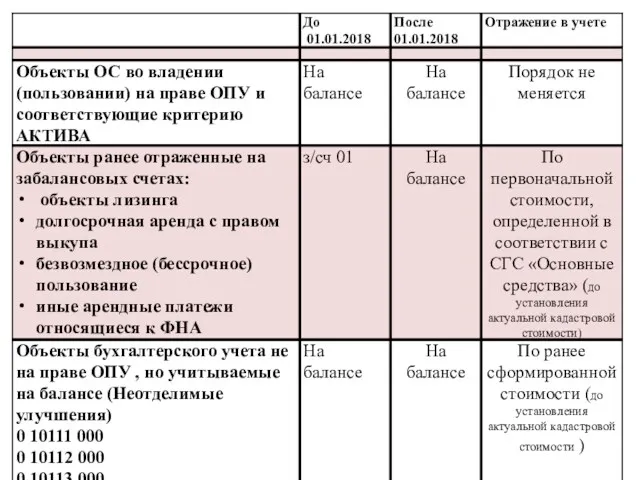

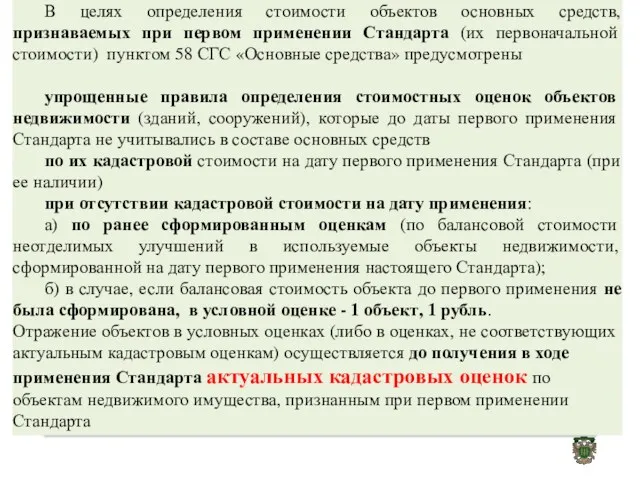

- 87. Первое применение Стандарта № 257н при учете основных средств и применение кадастровой стоимости на объекты недвижимого

- 89. В целях определения стоимости объектов основных средств, признаваемых при первом применении Стандарта (их первоначальной стоимости) пунктом

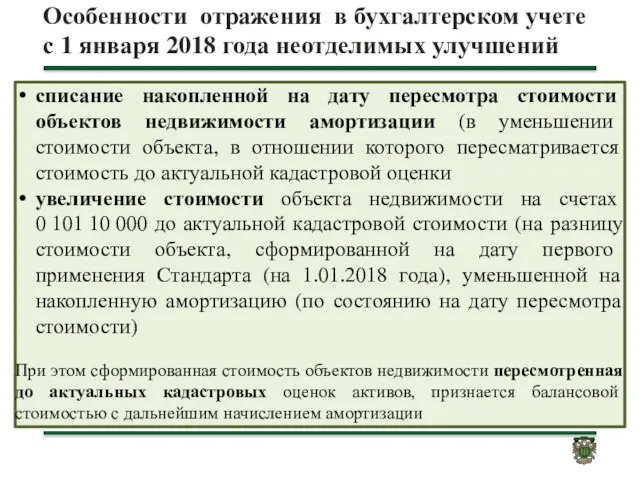

- 90. Особенности отражения в бухгалтерском учете с 1 января 2018 года неотделимых улучшений списание накопленной на дату

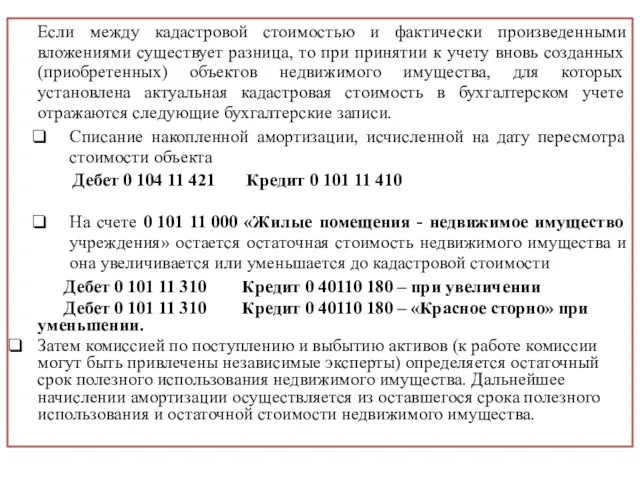

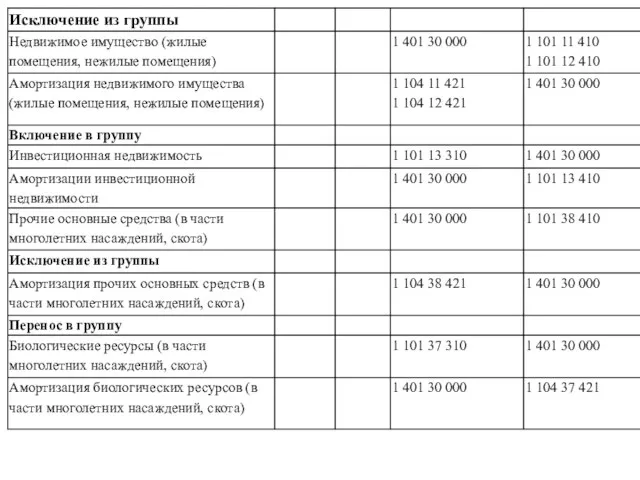

- 91. Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то при принятии к учету вновь

- 94. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» 31.12.2016 № 258н Опубликован: 16.05.2017 //// Вступил

- 95. Объекты учета аренды I. Общие положения возникающие при получении (предоставлении) материальных ценностей во временное владение и

- 96. НЕ применяется Стандарт не применяется при отражении объектов учета при предоставлении:

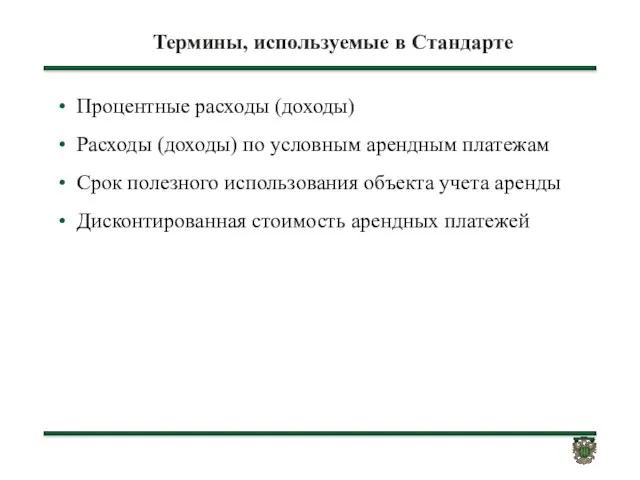

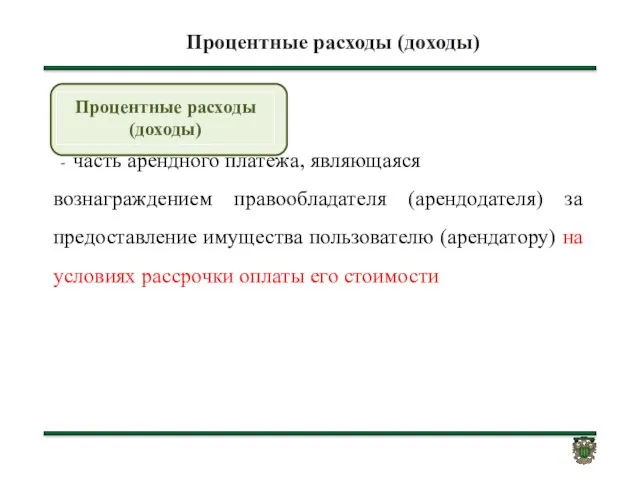

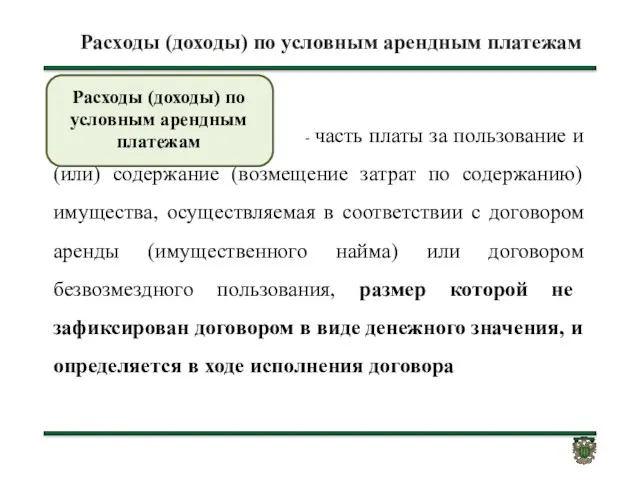

- 97. Термины, используемые в Стандарте Процентные расходы (доходы) Расходы (доходы) по условным арендным платежам Срок полезного использования

- 98. Операционная аренда срок пользования имущества Меньше или несопоставим Оставшийся срок полезного использования передаваемого в пользование имущества,

- 99. Операционная аренда

- 100. Операционная аренда

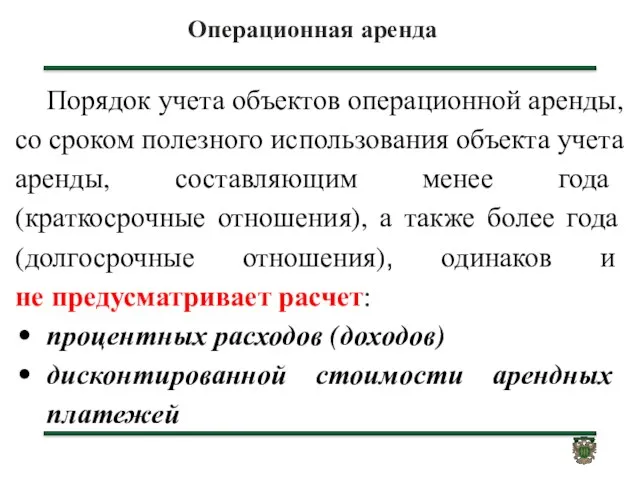

- 101. Операционная аренда Порядок учета объектов операционной аренды, со сроком полезного использования объекта учета аренды, составляющим менее

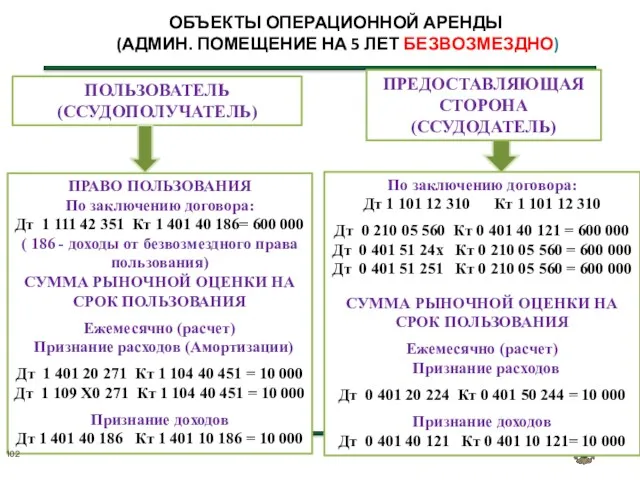

- 102. ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ БЕЗВОЗМЕЗДНО) ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ) ПРАВО ПОЛЬЗОВАНИЯ По заключению договора:

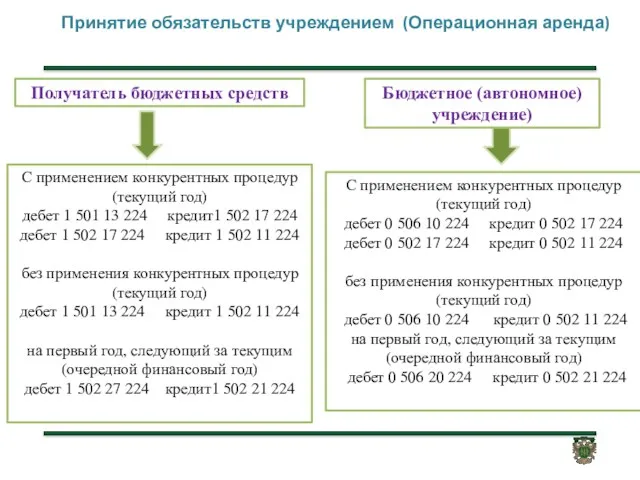

- 103. Принятие обязательств учреждением (Операционная аренда) Получатель бюджетных средств С применением конкурентных процедур (текущий год) дебет 1

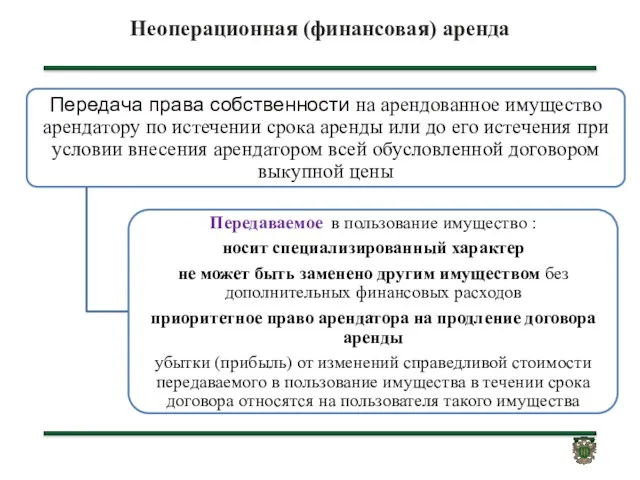

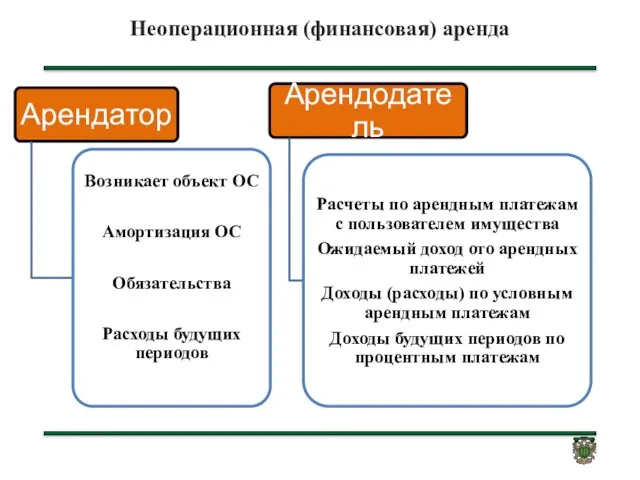

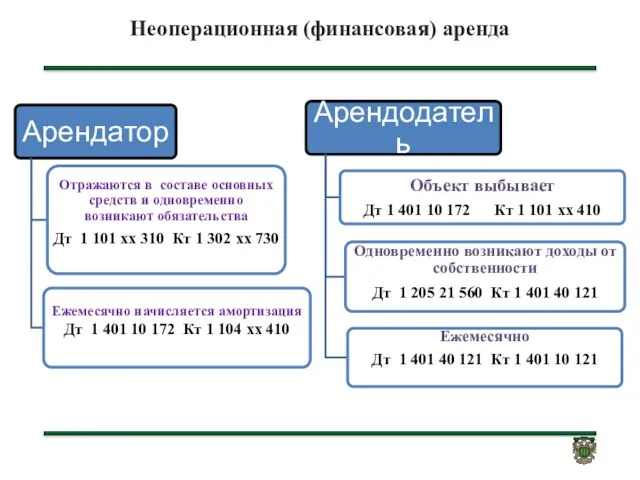

- 104. Неоперационная (финансовая) аренда срок пользования имущества Оставшийся срок полезного использования передаваемого в пользование имущества, указанным при

- 105. Неоперационная (финансовая) аренда

- 106. Неоперационная (финансовая) аренда

- 107. Неоперационная (финансовая) аренда

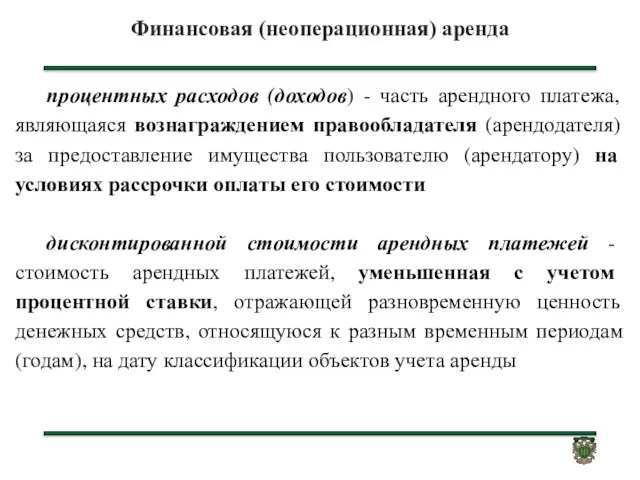

- 108. Финансовая (неоперационная) аренда процентных расходов (доходов) - часть арендного платежа, являющаяся вознаграждением правообладателя (арендодателя) за предоставление

- 109. Процентные расходы (доходы) - - часть арендного платежа, являющаяся вознаграждением правообладателя (арендодателя) за предоставление имущества пользователю

- 110. Расходы (доходы) по условным арендным платежам - часть платы за пользование и (или) содержание (возмещение затрат

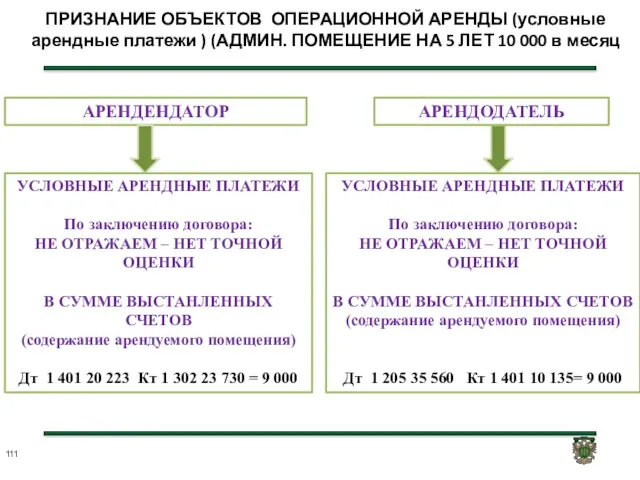

- 111. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (условные арендные платежи ) (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ 10 000 в

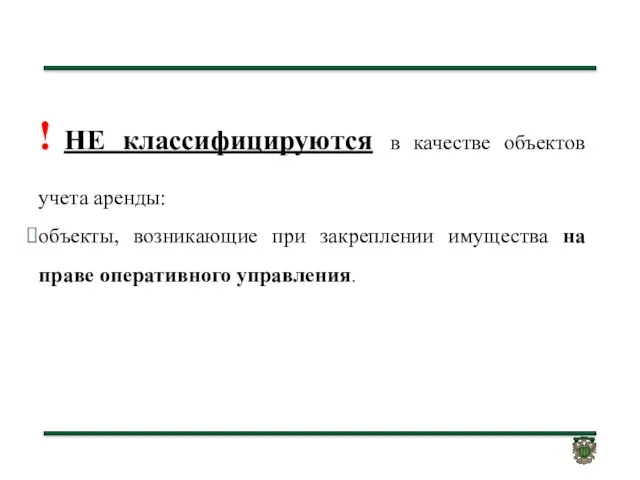

- 112. ! НЕ классифицируются в качестве объектов учета аренды: объекты, возникающие при закреплении имущества на праве оперативного

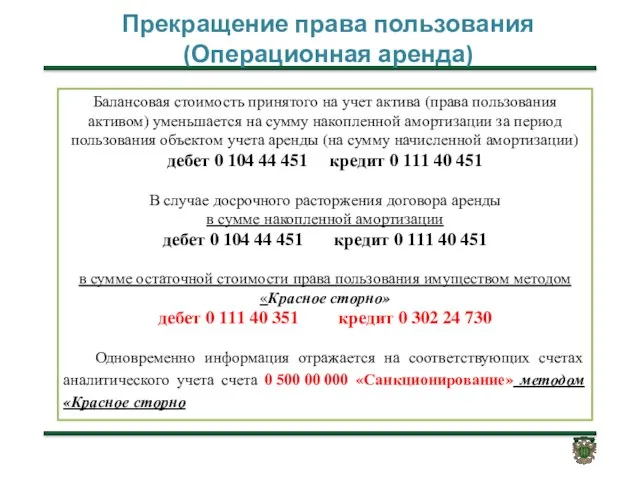

- 113. Прекращение права пользования (Операционная аренда) Балансовая стоимость принятого на учет актива (права пользования активом) уменьшается на

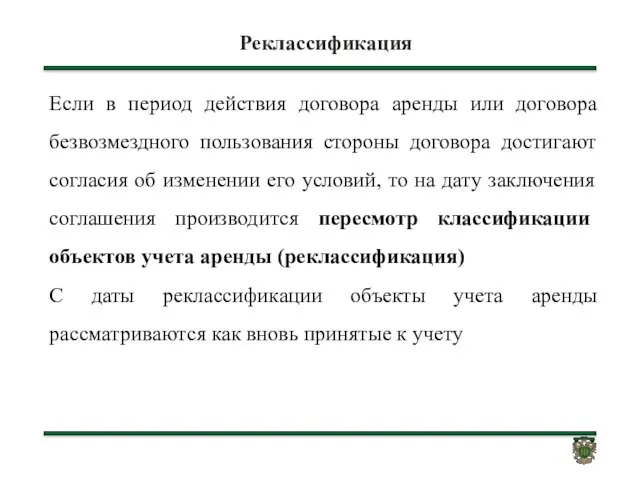

- 114. Реклассификация Если в период действия договора аренды или договора безвозмездного пользования стороны договора достигают согласия об

- 115. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» 31.12.2016 № 259н Опубликован: 03.05.2017 ////

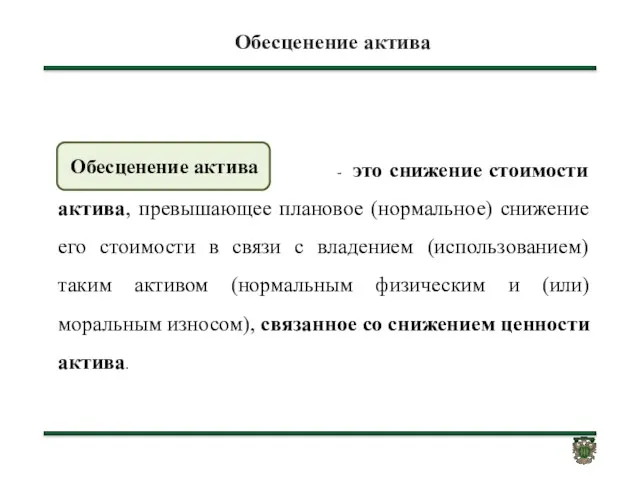

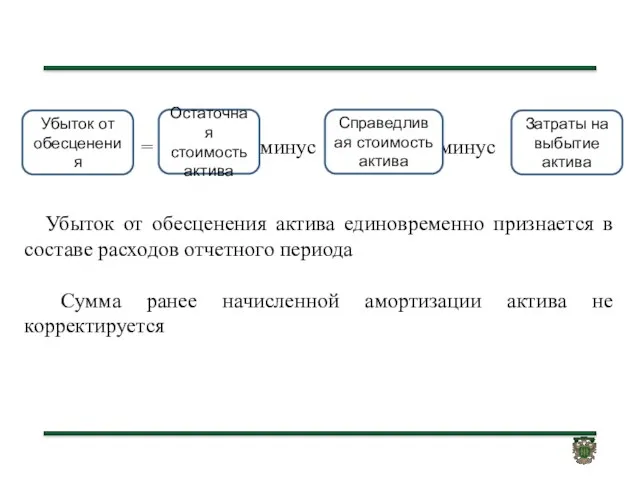

- 116. Обесценение актива

- 117. = минус минус Убыток от обесценения актива единовременно признается в составе расходов отчетного периода Сумма ранее

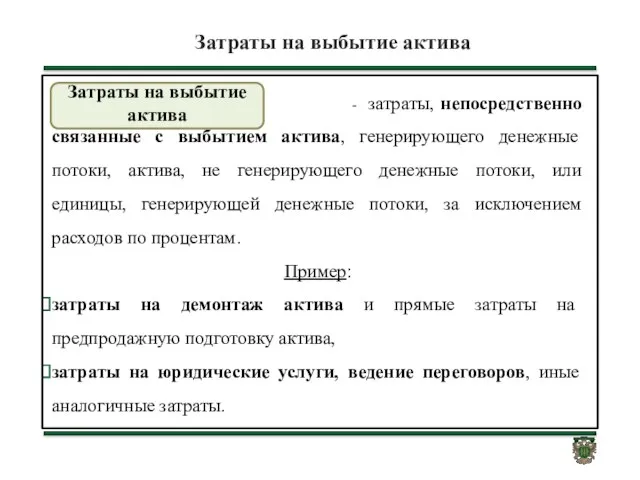

- 118. Затраты на выбытие актива

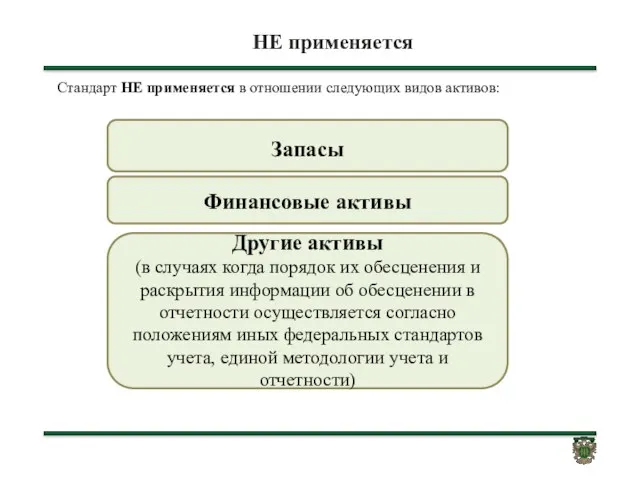

- 119. НЕ применяется Другие активы (в случаях когда порядок их обесценения и раскрытия информации об обесценении в

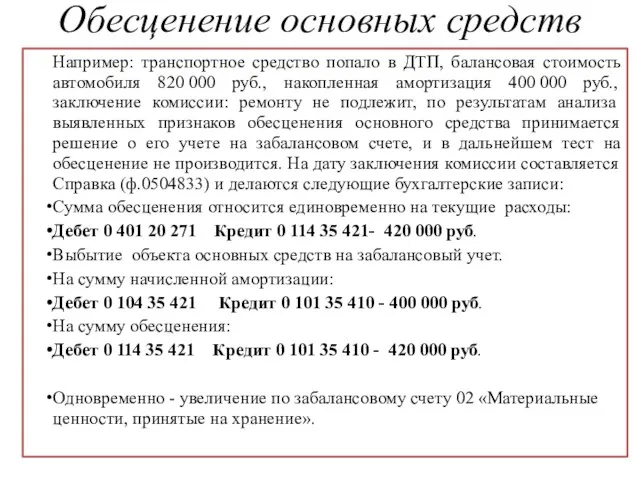

- 120. Обесценение основных средств Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля 820 000 руб., накопленная

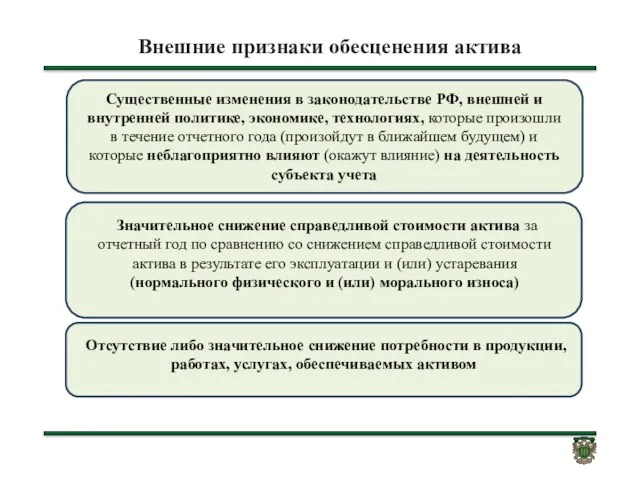

- 121. Внешние признаки обесценения актива

- 122. Внутренние признаки обесценения актива Пример: Консервация (простой) актива Для актива нГДП – сокращение срока полезного использования

- 123. Внесение изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного бухгалтерского учета и

- 124. ОТДЕЛЬНЫЕ ПОЛОЖЕНИЯ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ, РЕАЛИЗУЕМЫЕ В МЕТОДОЛОГИИ 2017 - 2018 ГОДОВ Изменения в действующие Инструкции

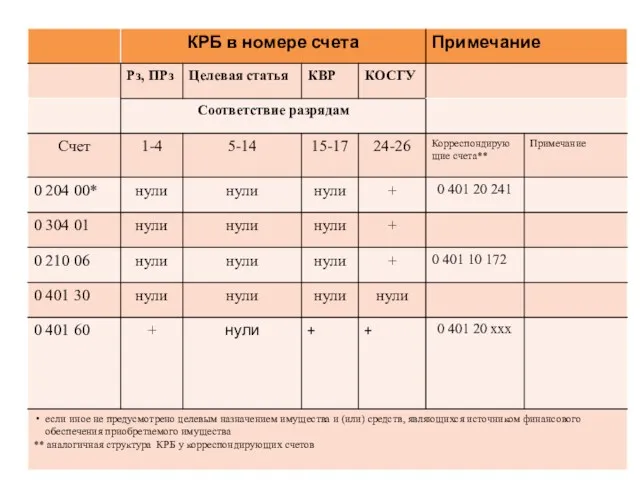

- 125. Порядок формирования номера бухгалтерского (бюджетного) учета в Рабочем плане счетов (особенности формирования с 1 по 17

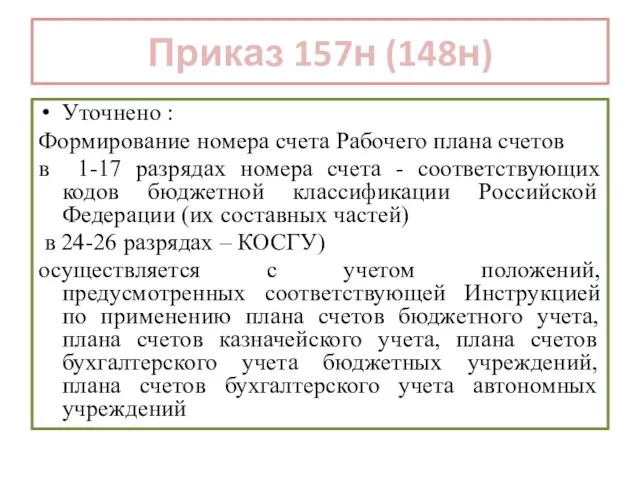

- 126. Приказ 157н (148н) Уточнено : Формирование номера счета Рабочего плана счетов в 1-17 разрядах номера счета

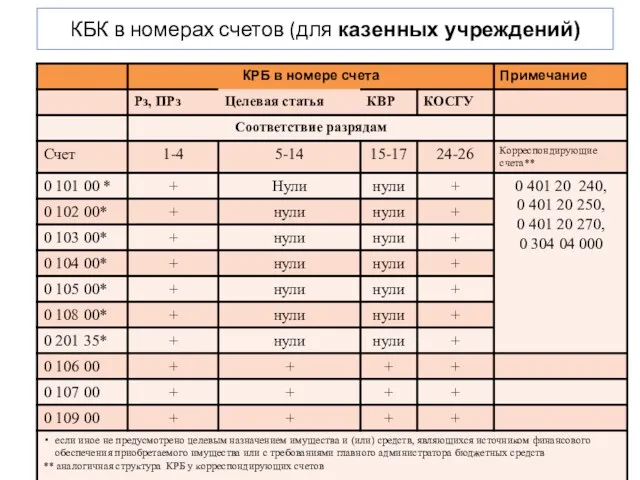

- 127. КБК в номерах счетов (для казенных учреждений) СЛАЙД

- 128. СЛАЙД

- 129. СЛАЙД

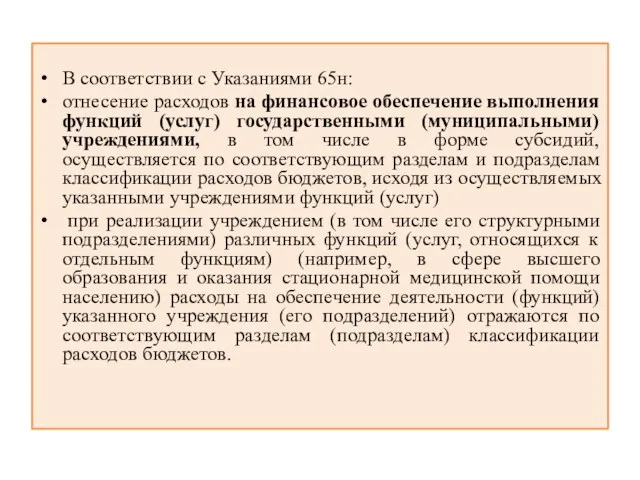

- 130. В соответствии с Указаниями 65н: отнесение расходов на финансовое обеспечение выполнения функций (услуг) государственными (муниципальными) учреждениями,

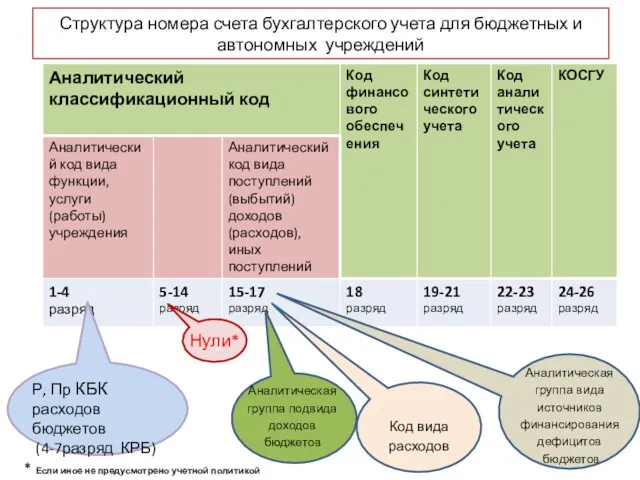

- 131. Структура номера счета бухгалтерского учета для бюджетных и автономных учреждений Р, Пр КБК расходов бюджетов (4-7разряд

- 132. КБК в номерах счетов (для бюджетных и автономных учреждений) СЛАЙД

- 133. СЛАЙД

- 134. СЛАЙД

- 135. Отдельные вопросы отражения в учете операций с имуществом

- 136. СЛАЙД

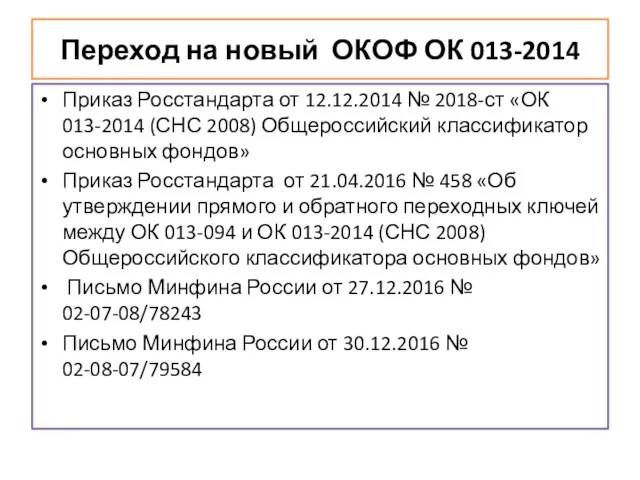

- 137. Переход на новый ОКОФ ОК 013-2014 Приказ Росстандарта от 12.12.2014 № 2018-ст «ОК 013-2014 (СНС 2008)

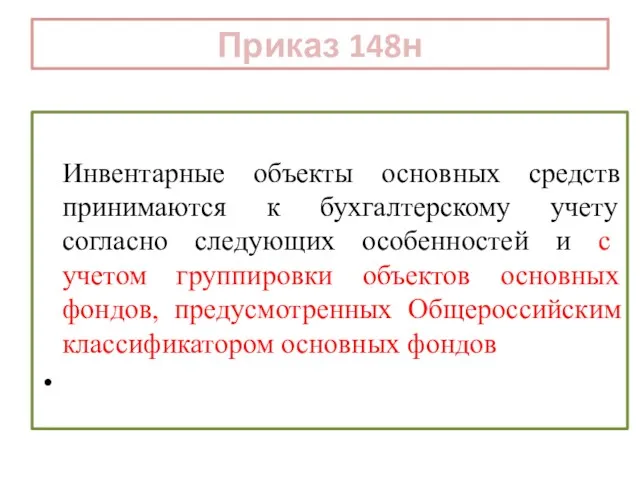

- 138. Приказ 148н Инвентарные объекты основных средств принимаются к бухгалтерскому учету согласно следующих особенностей и с учетом

- 139. Земельные участки Учитываются по кадастровой стоимости Изменение кадастровой стоимости: Увеличение Д-т 0 103 11 330 К-т

- 140. В бюджетном (бухгалтерском) учете изменение кадастровой стоимости земли отражается в финансовом году, в котором произошли указанные

- 141. Приказ 148н 39. В целях ведения бюджетного учета драгоценные металлы, драгоценные камни, ювелирные и иные изделия

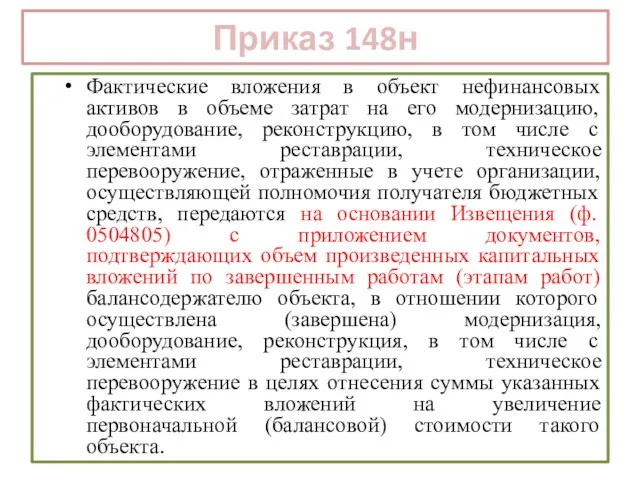

- 142. Приказ 148н Фактические вложения в объект нефинансовых активов в объеме затрат на его модернизацию, дооборудование, реконструкцию,

- 143. Отдельные вопросы отражения в учете операций по компенсации расходов (возмещения ущерба) счет 020930000

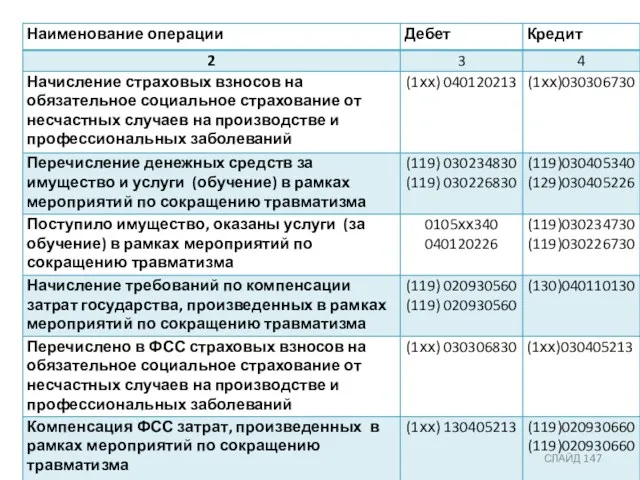

- 144. суммы финансовых требований по компенсации затрат государства к получателям авансовых платежей по произведенным предварительным оплатам в

- 145. суммы финансовых требований по компенсации затрат государства к получателям авансовых платежей ПРОШЛЫХ ЛЕТ по произведенным предварительным

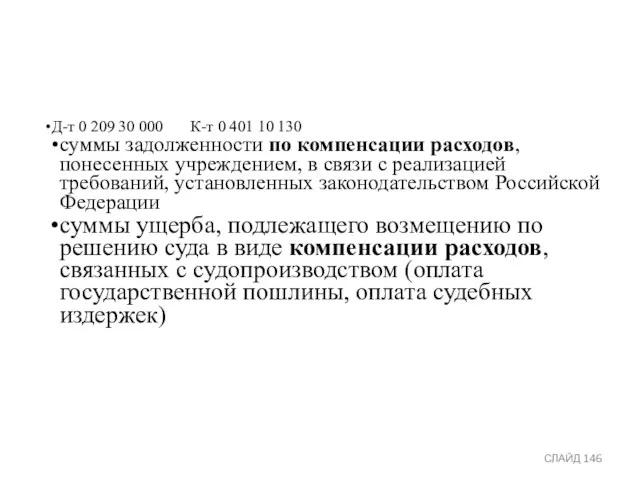

- 146. Д-т 0 209 30 000 К-т 0 401 10 130 суммы задолженности по компенсации расходов, понесенных

- 147. СЛАЙД

- 148. Отдельные вопросы отражения в учете операций по движению денежных средств на забалансовых счетах Поступления (17) и

- 149. СЛАЙД

- 150. СЛАЙД

- 151. Показатель поступлений средств во временном распоряжении Показатель выбытий средств во временном распоряжении

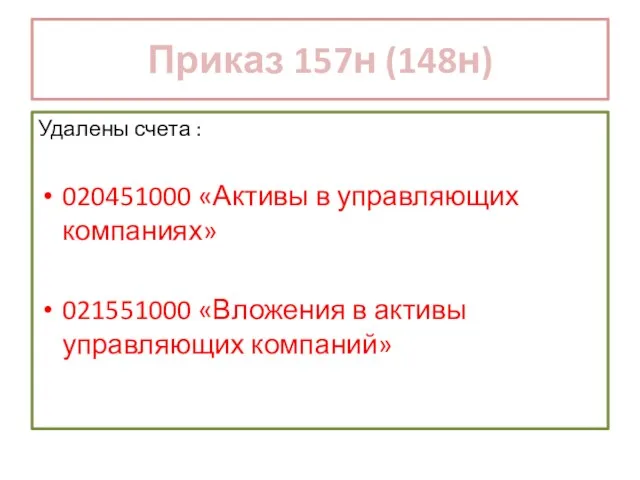

- 152. Приказ 157н (148н) Удалены счета : 020451000 «Активы в управляющих компаниях» 021551000 «Вложения в активы управляющих

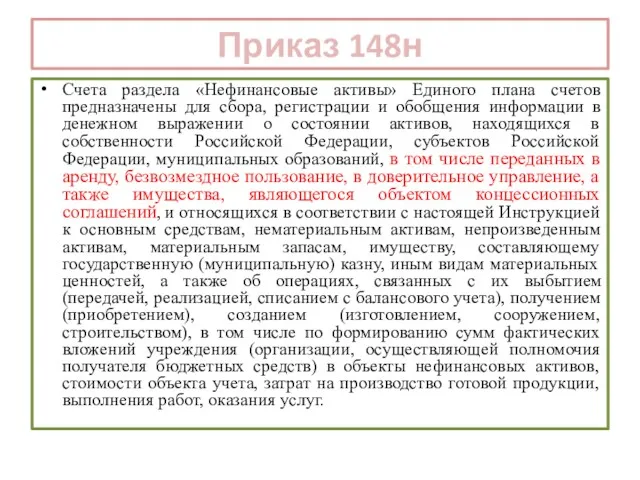

- 153. Приказ 148н Счета раздела «Нефинансовые активы» Единого плана счетов предназначены для сбора, регистрации и обобщения информации

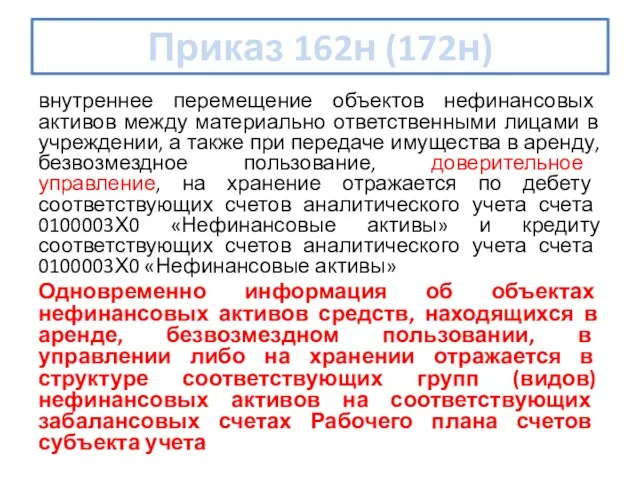

- 154. Приказ 162н (172н) внутреннее перемещение объектов нефинансовых активов между материально ответственными лицами в учреждении, а также

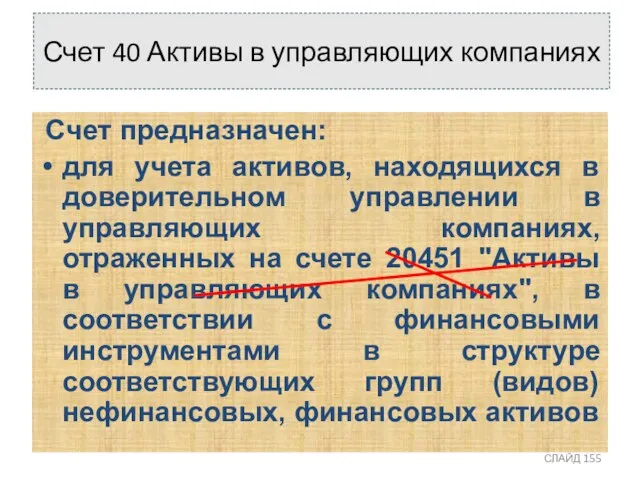

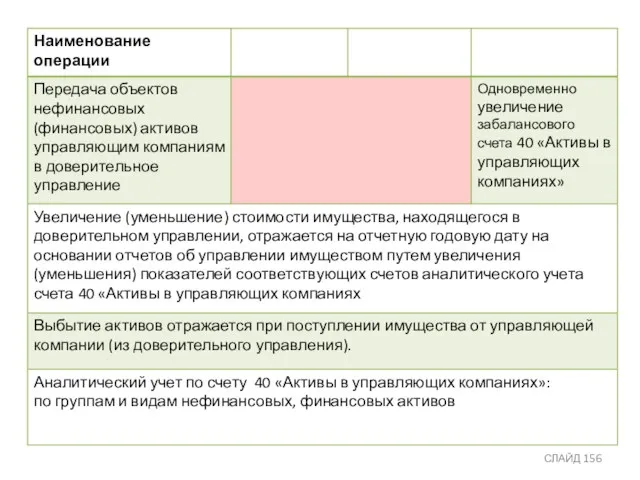

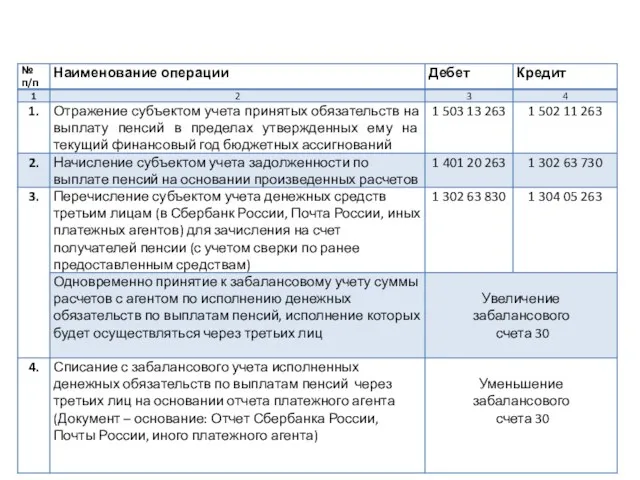

- 155. Счет 40 Активы в управляющих компаниях Счет предназначен: для учета активов, находящихся в доверительном управлении в

- 156. СЛАЙД

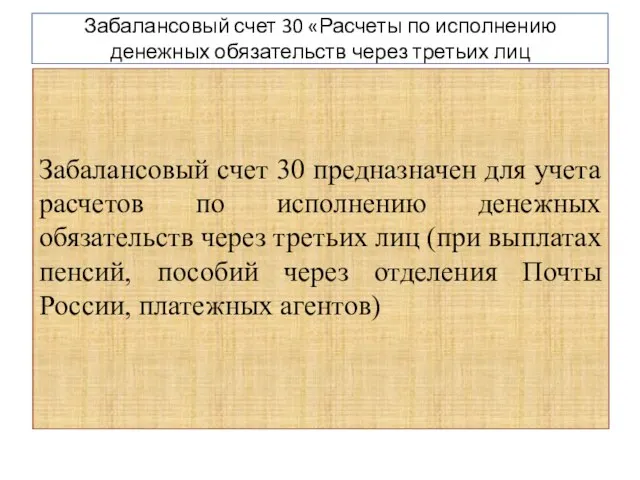

- 157. Забалансовый счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц Забалансовый счет 30 предназначен для

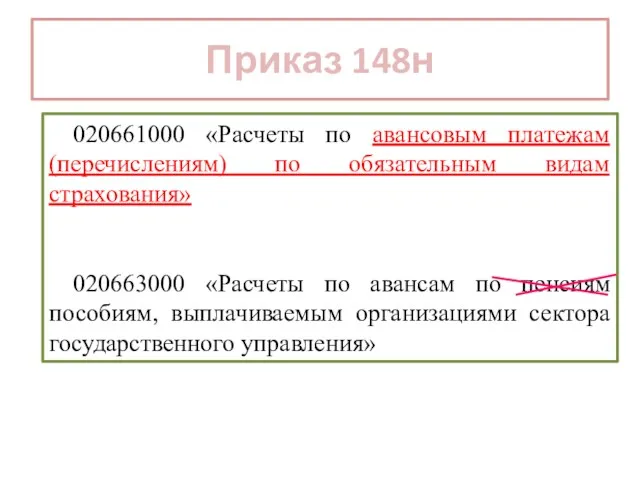

- 158. Приказ 148н 020661000 «Расчеты по авансовым платежам (перечислениям) по обязательным видам страхования» 020663000 «Расчеты по авансам

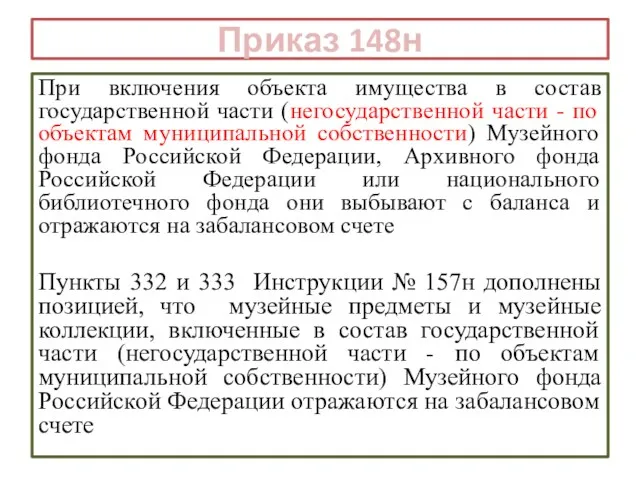

- 160. Приказ 148н При включения объекта имущества в состав государственной части (негосударственной части - по объектам муниципальной

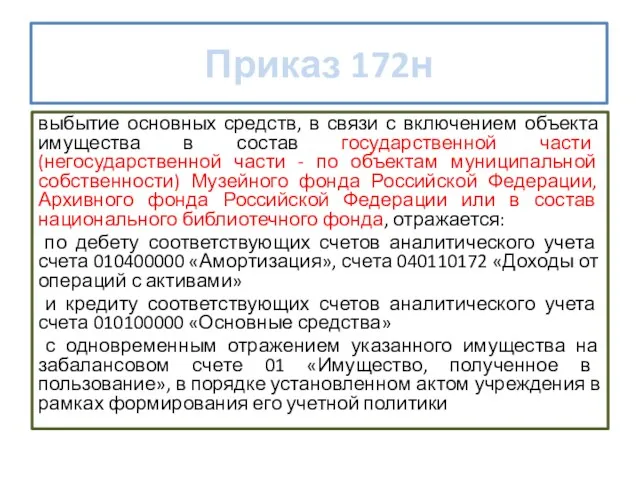

- 161. Приказ 172н выбытие основных средств, в связи с включением объекта имущества в состав государственной части (негосударственной

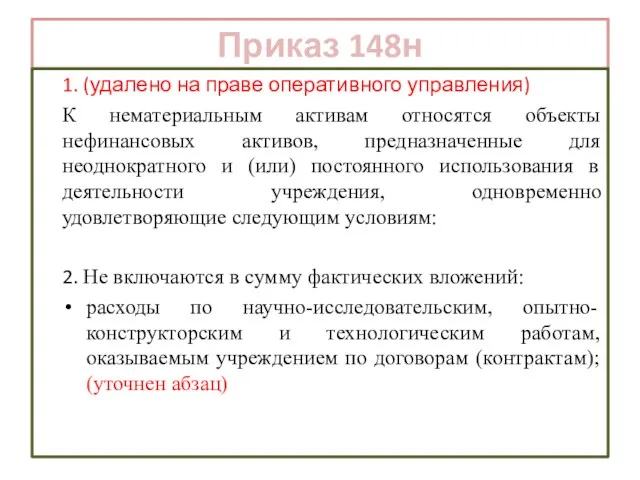

- 162. Приказ 148н 1. (удалено на праве оперативного управления) К нематериальным активам относятся объекты нефинансовых активов, предназначенные

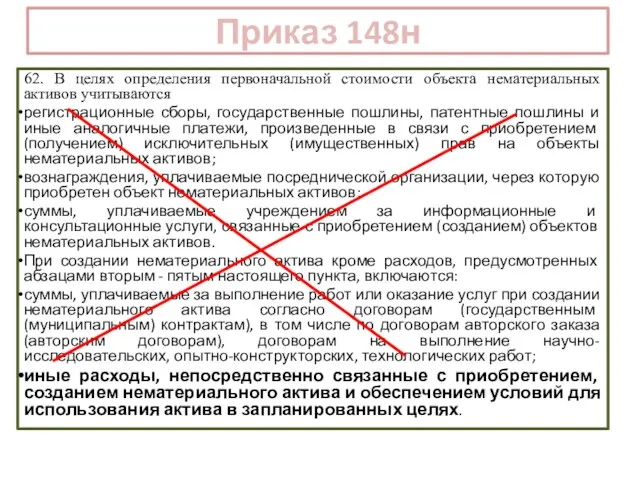

- 163. Приказ 148н 62. В целях определения первоначальной стоимости объекта нематериальных активов учитываются регистрационные сборы, государственные пошлины,

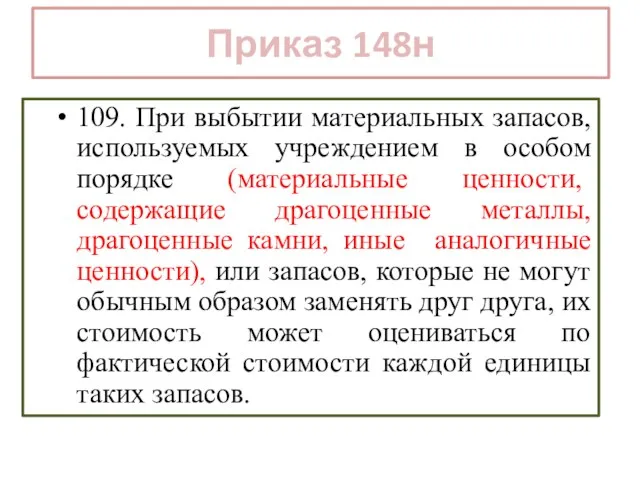

- 164. Приказ 148н 109. При выбытии материальных запасов, используемых учреждением в особом порядке (материальные ценности, содержащие драгоценные

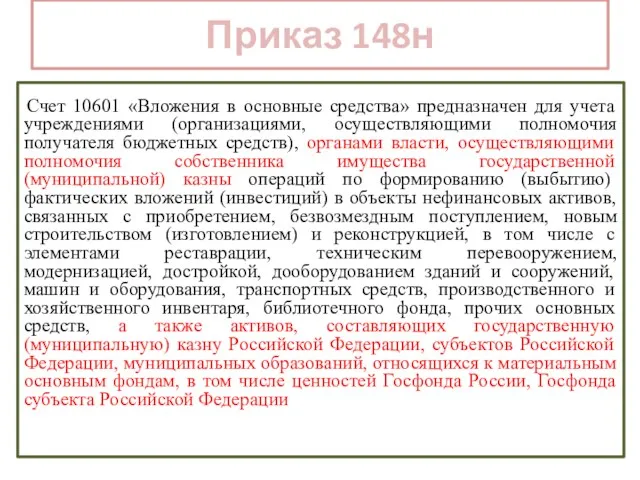

- 165. Приказ 148н Счет 10601 «Вложения в основные средства» предназначен для учета учреждениями (организациями, осуществляющими полномочия получателя

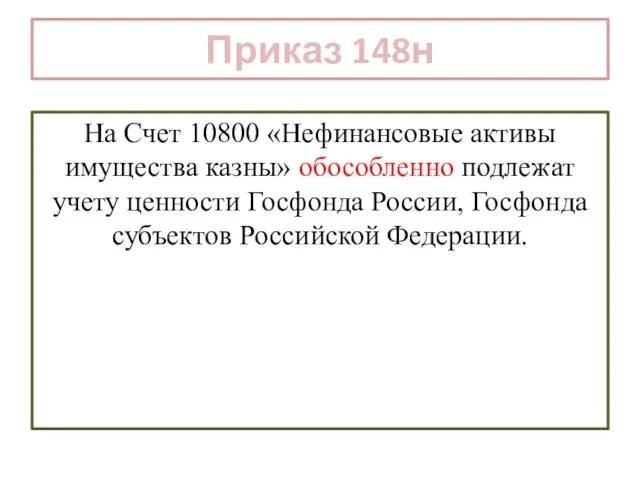

- 166. Приказ 148н На Счет 10800 «Нефинансовые активы имущества казны» обособленно подлежат учету ценности Госфонда России, Госфонда

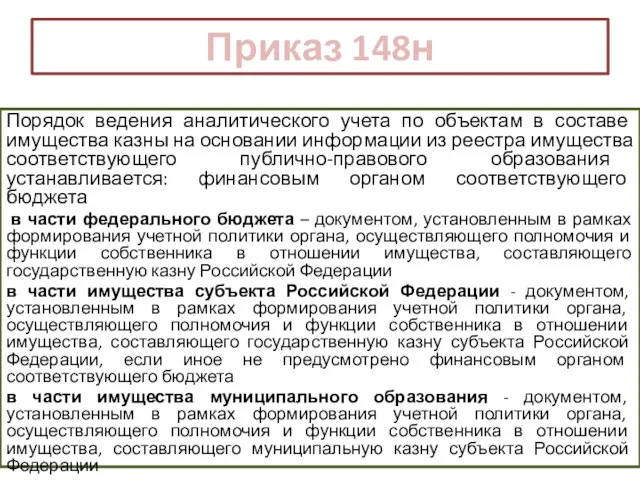

- 167. Приказ 148н Порядок ведения аналитического учета по объектам в составе имущества казны на основании информации из

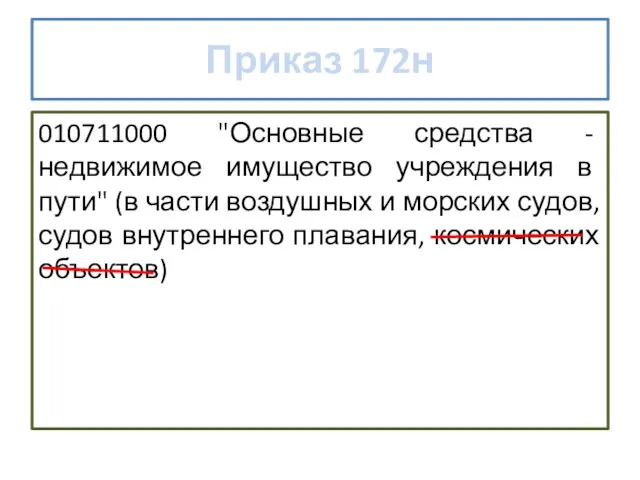

- 168. 010711000 "Основные средства - недвижимое имущество учреждения в пути" (в части воздушных и морских судов, судов

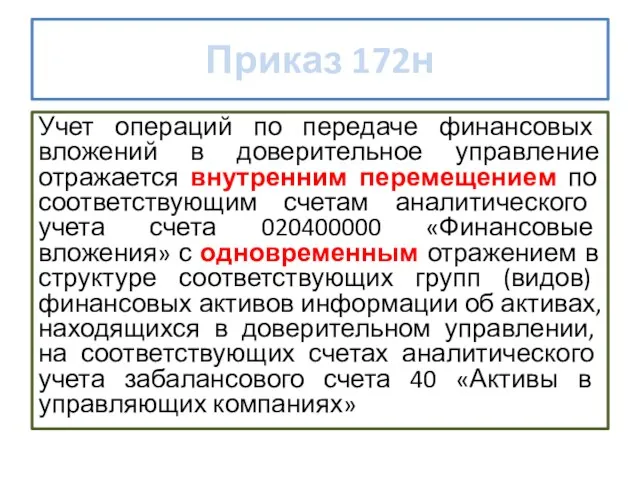

- 169. Учет операций по передаче финансовых вложений в доверительное управление отражается внутренним перемещением по соответствующим счетам аналитического

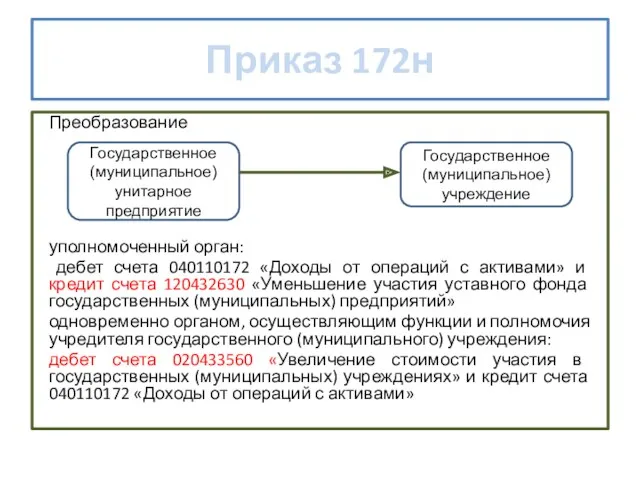

- 170. Приказ 172н Преобразование уполномоченный орган: дебет счета 040110172 «Доходы от операций с активами» и кредит счета

- 171. Отдельные вопросы отражения в учете обязательств

- 172. На счетах санкционирования отражаются показатели БА ЛБО БО ДО Прогнозных назначений

- 173. Бюджетные обязательства Принимаемые Принятые Отложенные

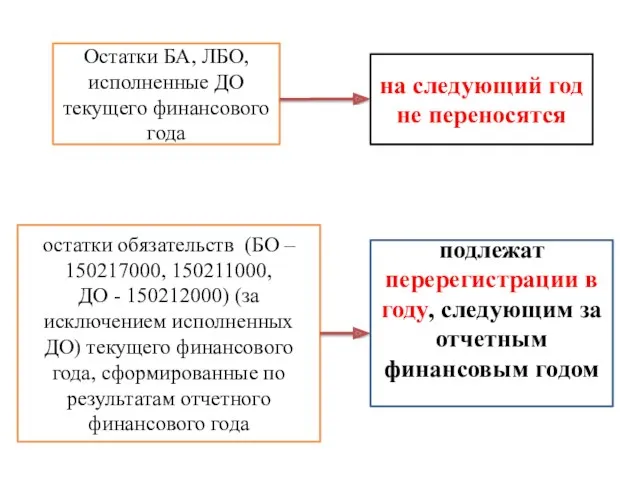

- 174. , . Остатки БА, ЛБО, исполненные ДО текущего финансового года на следующий год не переносятся остатки

- 175. Показатели (остатки, обороты) по счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй годы,

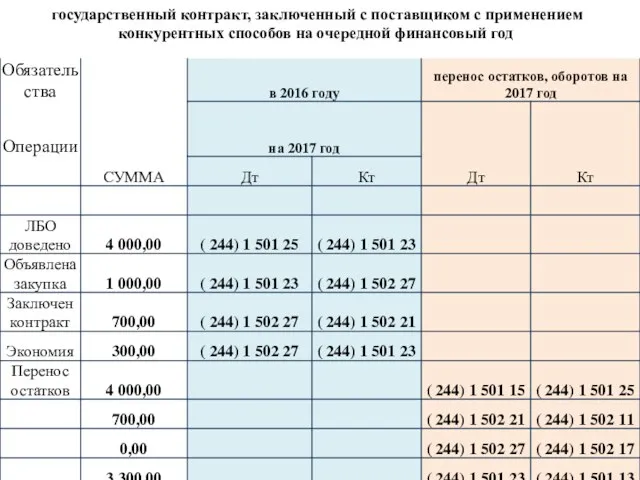

- 176. государственный контракт, заключенный с поставщиком с применением конкурентных способов на очередной финансовый год

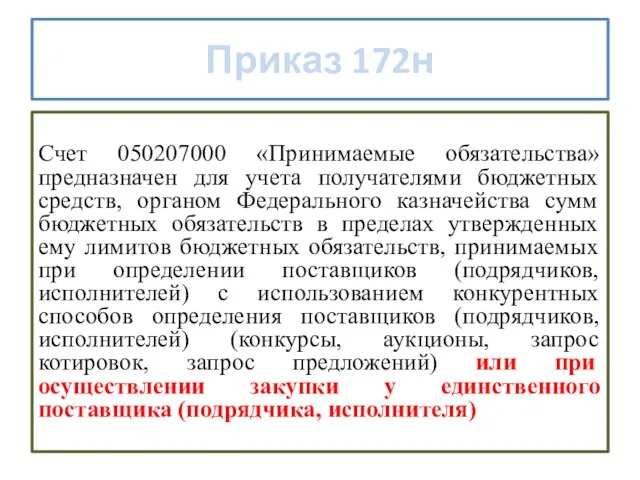

- 177. Приказ 172н Счет 050207000 «Принимаемые обязательства» предназначен для учета получателями бюджетных средств, органом Федерального казначейства сумм

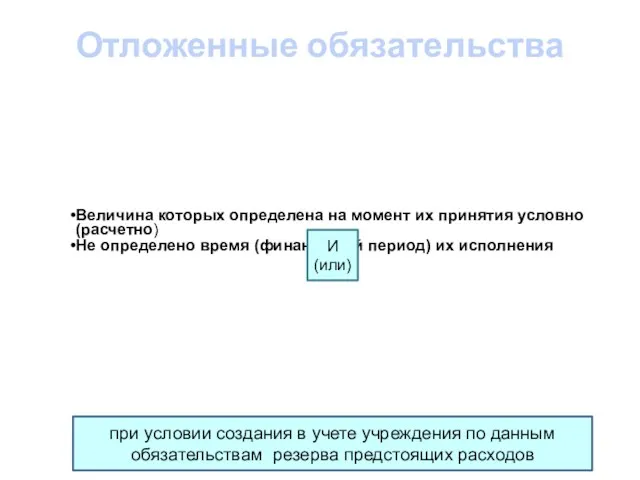

- 178. Отложенные обязательства Величина которых определена на момент их принятия условно (расчетно) Не определено время (финансовый период)

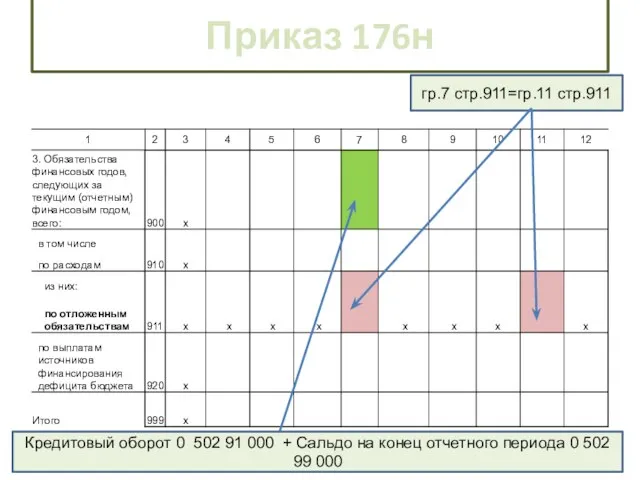

- 179. гр.7 стр.911=гр.11 стр.911 Кредитовый оборот 0 502 91 000 + Сальдо на конец отчетного периода 0

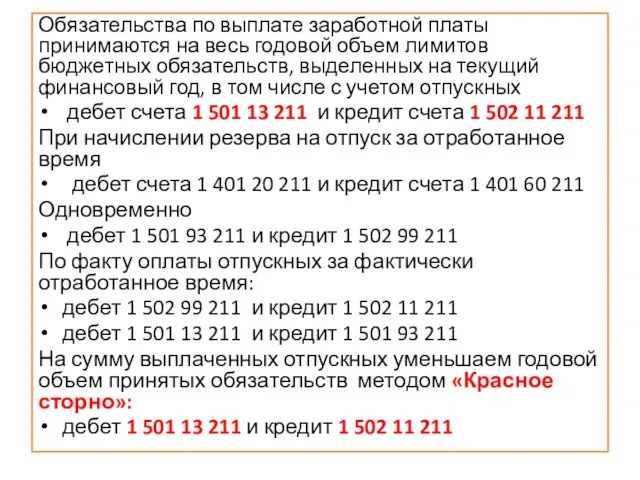

- 180. Обязательства по выплате заработной платы принимаются на весь годовой объем лимитов бюджетных обязательств, выделенных на текущий

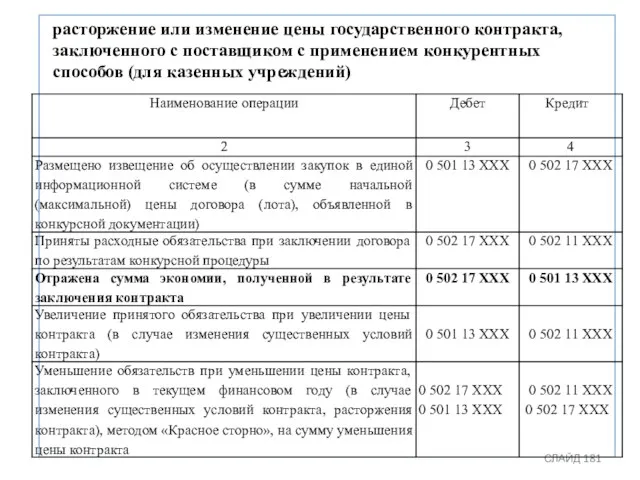

- 181. расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением конкурентных способов (для казенных учреждений)

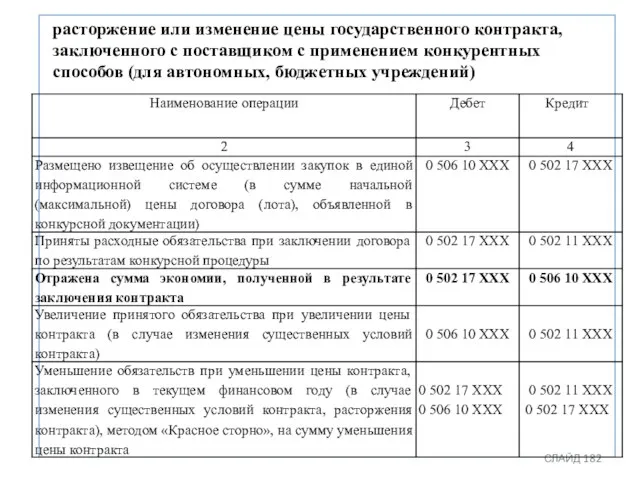

- 182. расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением конкурентных способов (для автономных, бюджетных

- 183. Счет 40160 Резервы предстоящих расходов СЛАЙД Счет 40150 Расходы будущих периодов

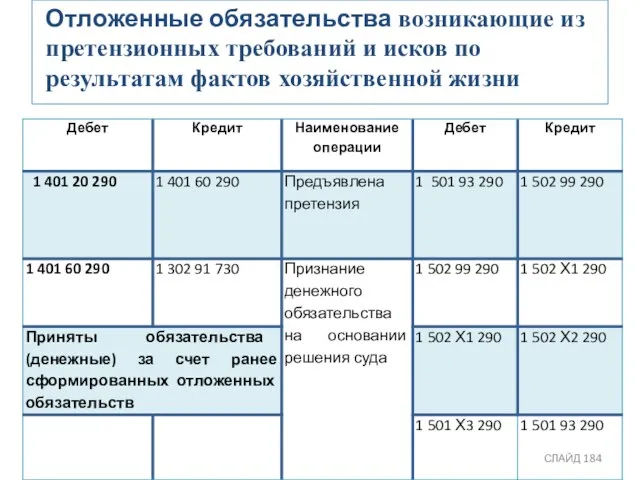

- 184. Отложенные обязательства возникающие из претензионных требований и исков по результатам фактов хозяйственной жизни СЛАЙД

- 185. Приказ 162н (172н) по искам о взыскании денежных средств по судебным решениям за счет казны РФ,

- 186. Начисление учреждением доходов по субсидии на выполнение государственного (муниципального) задания

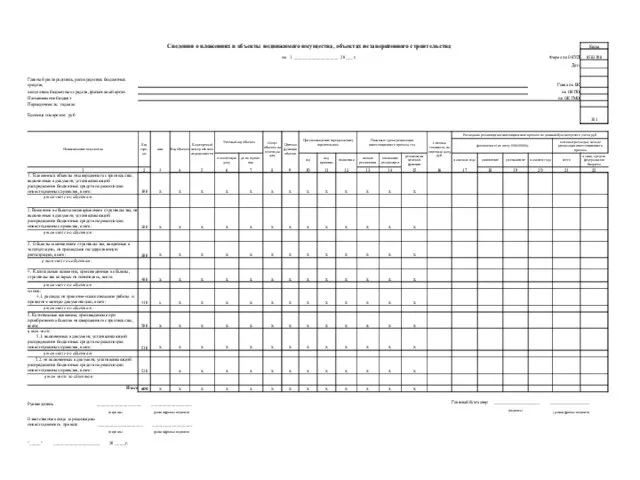

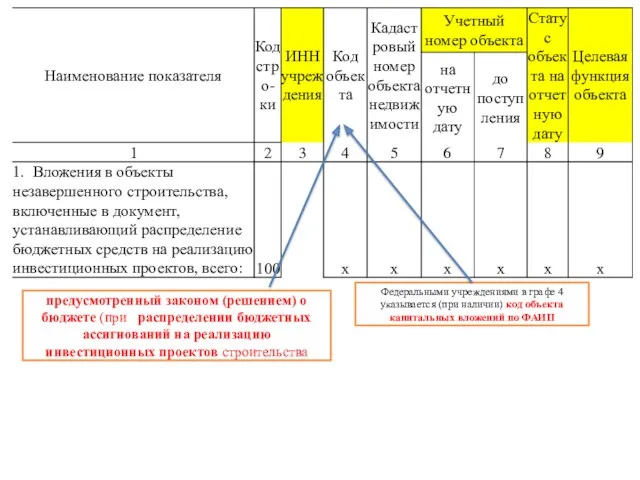

- 187. Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства (ф. 0503190); Приказ 191н (176н)

- 189. Федеральными учреждениями в графе 4 указывается (при наличии) код объекта капитальных вложений по ФАИП предусмотренный законом

- 190. информации о состоянии объекта капитальных вложений на отчетную дату 28 разрядов: 1-3 разряд - код главы

- 191. СЛАЙД

- 192. СЛАЙД

- 193. 1 - строительство (реконструкция) объекта приостановлена по решению Правительства РФ (или уполномоченного ФОВ) 2 - приостановлено

- 194. в соответствии с паспортом инвестиционного проекта предполагаемый субъектом учета год реализации целевой функции планируемый год окончания

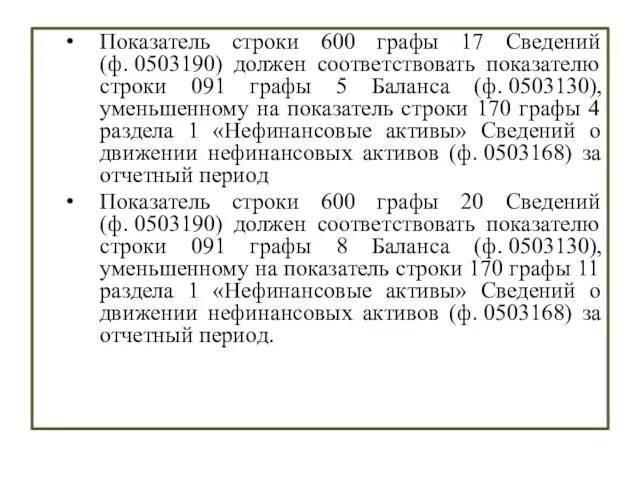

- 197. Показатель строки 600 графы 17 Сведений (ф. 0503190) должен соответствовать показателю строки 091 графы 5 Баланса

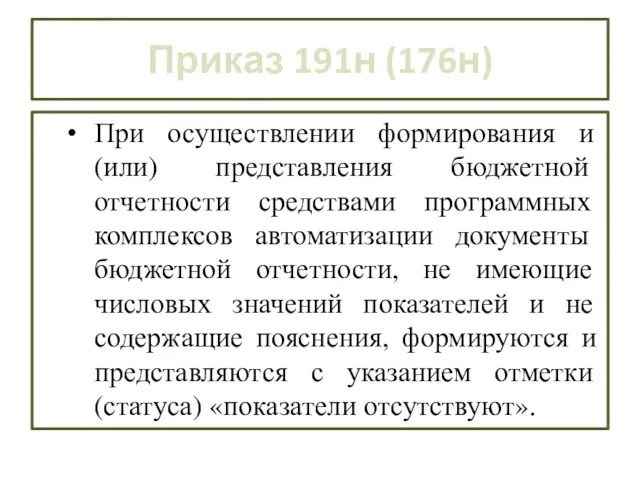

- 198. При осуществлении формирования и (или) представления бюджетной отчетности средствами программных комплексов автоматизации документы бюджетной отчетности, не

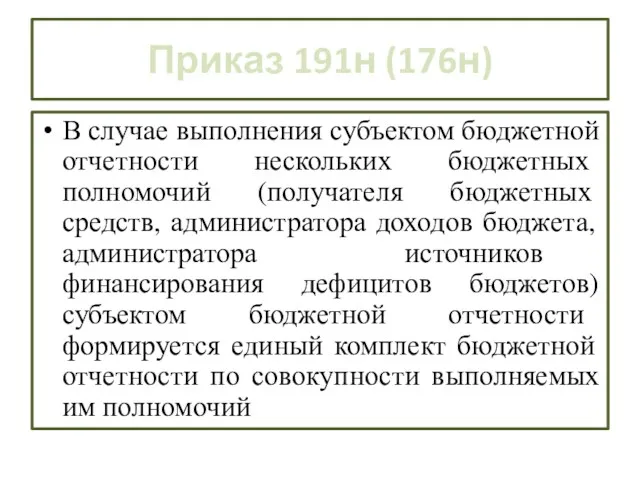

- 199. В случае выполнения субъектом бюджетной отчетности нескольких бюджетных полномочий (получателя бюджетных средств, администратора доходов бюджета, администратора

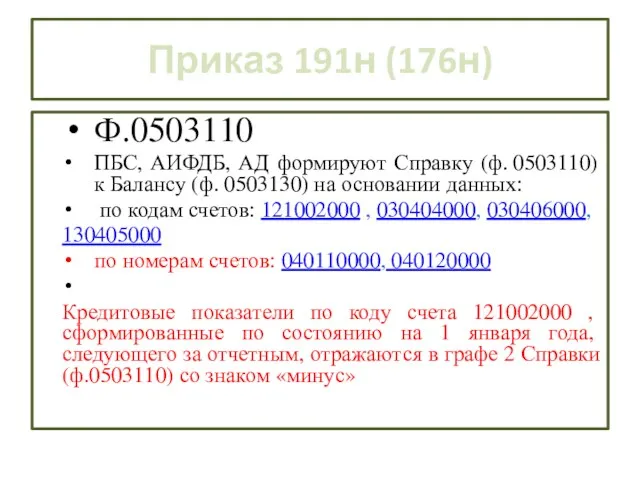

- 200. Ф.0503110 ПБС, АИФДБ, АД формируют Справку (ф. 0503110) к Балансу (ф. 0503130) на основании данных: по

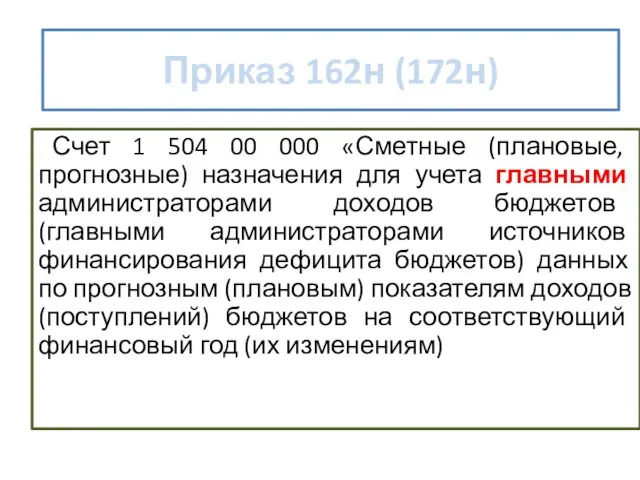

- 201. Прогнозные назначения Счет 1 504 00 000 «Сметные (плановые, прогнозные) назначения для учета главными администраторами доходов

- 202. ГАДБ - прогнозные показатели по доходам

- 203. по строкам, не содержащим данных в графе 4, и (или) при исполнении сверхплановых показателей (в случае

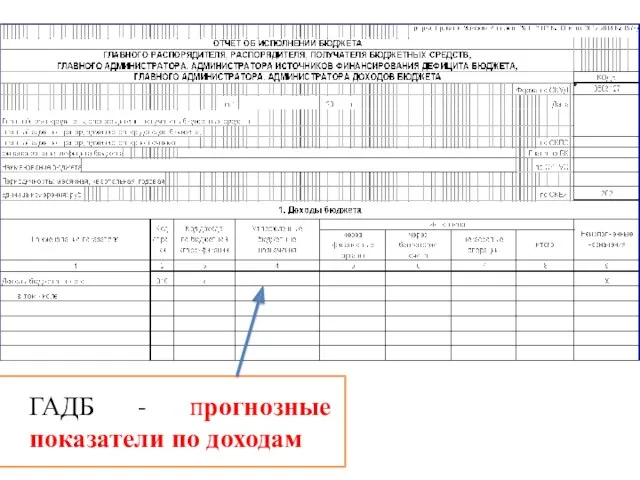

- 204. (ГРБС) - годовые объемы утвержденных законом (решением) о бюджете на текущий (отчетный) финансовый год бюджетных назначений

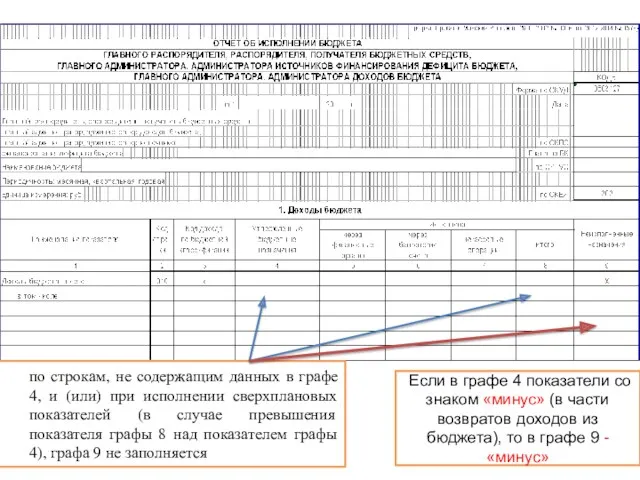

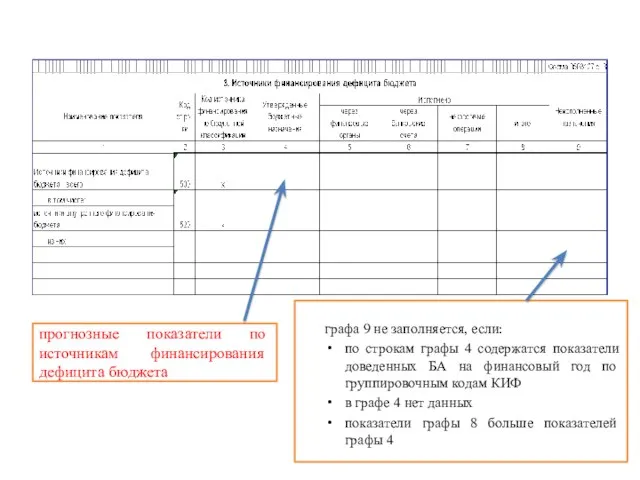

- 205. прогнозные показатели по источникам финансирования дефицита бюджета графа 9 не заполняется, если: по строкам графы 4

- 206. (Отчет (ф. 0503127 о бюджетных назначениях) В графе 4 раздела «Доходы бюджета» - суммы плановых (прогнозных)

- 207. Ф. 0503123 суммы возвратов остатков субсидий прошлых лет на выполнение ГЗ, в т.ч. образовавшиеся в связи

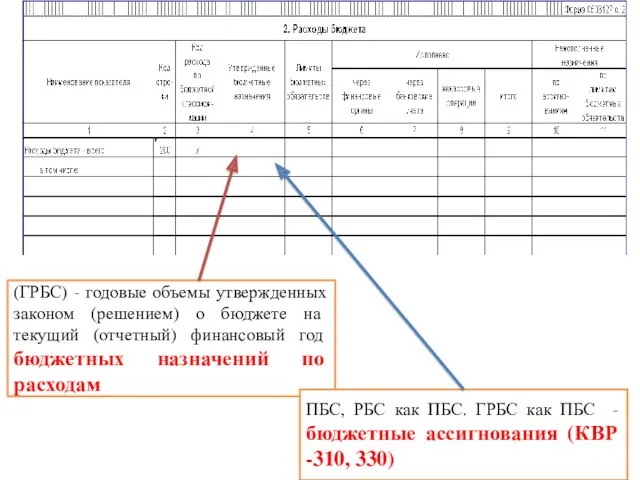

- 208. Приказ 191н ( 176н) (ф.0503123) коды источников финансирования дефицита бюджета по бюджетной классификации РФ показатели поступлений,

- 209. по строке 990 раздела 4 ф.0503123 - сумма предоставленных (с учетом возвратов) денежных обеспечений текущего финансового

- 210. (ф.0503164) в графе 7 раздела 1 «Доходы бюджета» отражается разность показателей исполнения по доходам и плановых

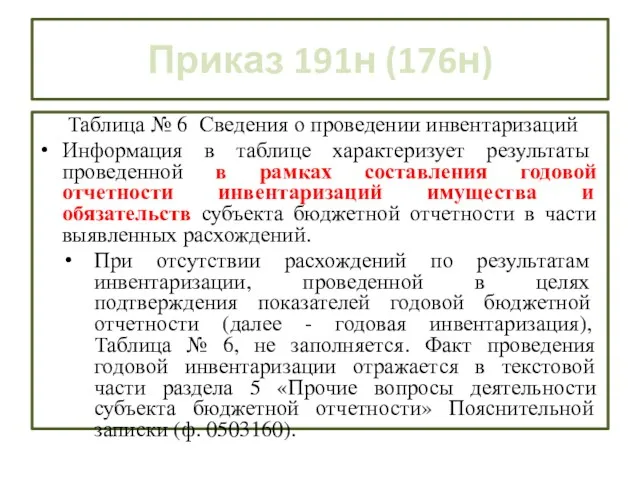

- 211. Таблица № 6 Сведения о проведении инвентаризаций Информация в таблице характеризует результаты проведенной в рамках составления

- 212. Таблица № 6 Сведения о проведении инвентаризаций Информация в таблице характеризует результаты проведенной в рамках составления

- 213. Суммы возвратов остатков субсидий прошлых лет на выполнение государственного (муниципального) задания, образовавшихся в связи с не

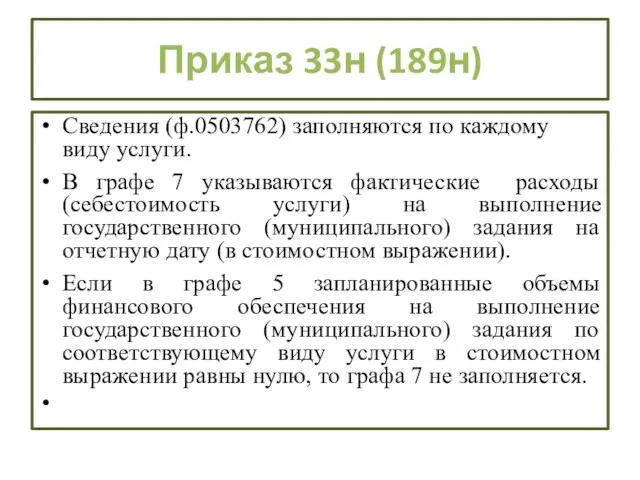

- 214. Сведения (ф.0503762) заполняются по каждому виду услуги. В графе 7 указываются фактические расходы (себестоимость услуги) на

- 215. Таблица № 6 Сведения о проведении инвентаризаций Информация в таблице характеризует результаты проведенной в рамках составления

- 217. Скачать презентацию

Внесение изменений в некоторые приказы Министерства финансов Российской Федерации в целях

Внесение изменений в некоторые приказы Министерства финансов Российской Федерации в целях

Внесены изменения:

27.09.2017 № 148н 01.12.2010 № 157н

31.10.2017 № 172н 06.12. 2010

27.09.2017 № 148н 01.12.2010 № 157н

31.10.2017 № 172н 06.12. 2010

Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на

Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

«Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора»

31.12.2016 №

«Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора» 31.12.2016 №

Методы и принципы ведения бухгалтерского учета

Метод начисления

Метод двойной записи

Допущение временной

Методы и принципы ведения бухгалтерского учета

Метод начисления

Метод двойной записи

Допущение временной

Метод начисления

Согласно методу начисления результаты операций признаются в бухгалтерском учете по

Метод начисления

Согласно методу начисления результаты операций признаются в бухгалтерском учете по

Допущение временной определенности

Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского

Допущение временной определенности

Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского

Допущение непрерывности деятельности

Означает, что:

Субъект учета будет продолжать свою деятельность не

Допущение непрерывности деятельности

Означает, что:

Субъект учета будет продолжать свою деятельность не

Существенность информации Достоверность

Существенная информация – та, пропуск или искажение которой

Существенность информации Достоверность

Существенная информация – та, пропуск или искажение которой

Отчетная дата

Событие после отчетной даты

Дата подписания отчета

С учетом

существенности

информации

СЛАЙД

Отчетная дата

Событие после отчетной даты

Дата подписания отчета

С учетом

существенности

информации

СЛАЙД

Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете

Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете

Приказ 157н (148н)

Ошибки и искажения не являются существенными, если показатели (аналитические

Приказ 157н (148н)

Ошибки и искажения не являются существенными, если показатели (аналитические

Событие после отчетной даты

Обнаруженная после отчетной даты ошибка (с учетом условий

Событие после отчетной даты

Обнаруженная после отчетной даты ошибка (с учетом условий

ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Порядок признания в бухгалтерском учете и бухгалтерской (финансовой)

СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Порядок признания в бухгалтерском учете и бухгалтерской (финансовой)

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Исправление отчетности

Бухгалтерская (финансовая) отчетность, содержащая исправления по результатам камеральной проверки отчетности,

Исправление отчетности

Бухгалтерская (финансовая) отчетность, содержащая исправления по результатам камеральной проверки отчетности,

Бюджетная отчетность подписывается руководителем и главным бухгалтером субъекта бюджетной отчетности.

Формы

Формы

Приказ 191н (176н)

Бюджетная отчетность ЦБ подписывается

Руководителем ЦБ

Руководителем субъекта бюджетной отчетности,

Приказ 191н (176н)

Бюджетная отчетность ЦБ подписывается

Руководителем ЦБ

Руководителем субъекта бюджетной отчетности,

Хранение бухгалтерской (финансовой) отчетности

В соответствии с правилами государственного архивного дела, но

Хранение бухгалтерской (финансовой) отчетности

В соответствии с правилами государственного архивного дела, но

Электронный документ

Электронный документ, подписанный электронной подписью

Отметки бухгалтерии о Отметки бухгалтерии о

Электронный документ

Электронный документ, подписанный электронной подписью

Отметки бухгалтерии о Отметки бухгалтерии о

Реквизиты Бухгалтерской справки к ЭД

Основание

Наименование первичного документа

Номер

Дата и наименование хозяйственной операции

Реквизиты Бухгалтерской справки к ЭД

Основание

Наименование первичного документа

Номер

Дата и наименование хозяйственной операции

СЛАЙД

ИСПРАВЛЕНИЕ ОШИБОК - этапы

До подписания отчетности

После подписания отчетности, но до

СЛАЙД

ИСПРАВЛЕНИЕ ОШИБОК - этапы

До подписания отчетности

После подписания отчетности, но до

Исправление ошибки – компетенция по принятию решения о дате исправления

СЛАЙД

ошибка,

Исправление ошибки – компетенция по принятию решения о дате исправления

СЛАЙД

ошибка,

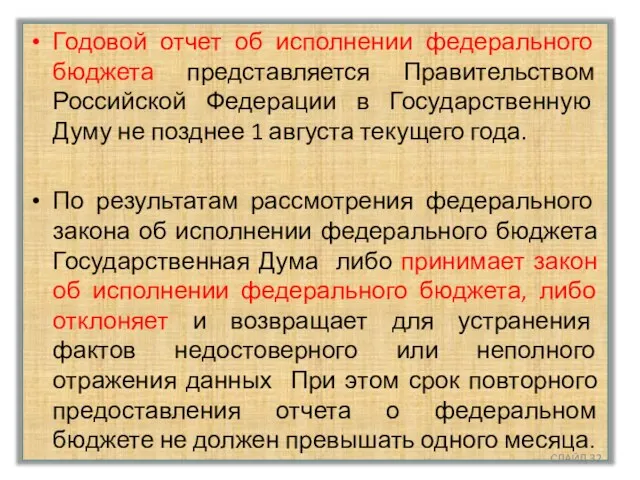

Годовой отчет об исполнении федерального бюджета представляется Правительством Российской Федерации в

Годовой отчет об исполнении федерального бюджета представляется Правительством Российской Федерации в

Сальдо 01.01.2018

В главной книге по счету 010100000 - 50000, 00

Изменяем входящее

Сальдо 01.01.2018

В главной книге по счету 010100000 - 50000, 00

Изменяем входящее

Приказ 157н (148н)

Бухгалтерская справка

Ошибка

Бухгалтерская справка

Наименование исправляемого регистра бухгалтерского учета (Журнала

Приказ 157н (148н)

Бухгалтерская справка

Ошибка

Бухгалтерская справка

Наименование исправляемого регистра бухгалтерского учета (Журнала

Метод начисления

Метод двойной записи

Методы начисления амортизации

УЧЕТНАЯ ПОЛИТИКА

Методы определения справедливой стоимости

Метод начисления

Метод двойной записи

Методы начисления амортизации

УЧЕТНАЯ ПОЛИТИКА

Методы определения справедливой стоимости

Методы определения справедливой стоимости

Справедливая стоимость

- цена, по которой может быть

Методы определения справедливой стоимости

Справедливая стоимость

- цена, по которой может быть

Методы определения справедливой стоимости

метод рыночных цен

метод амортизированной стоимости замещения

Методы определения справедливой стоимости

метод рыночных цен

метод амортизированной стоимости замещения

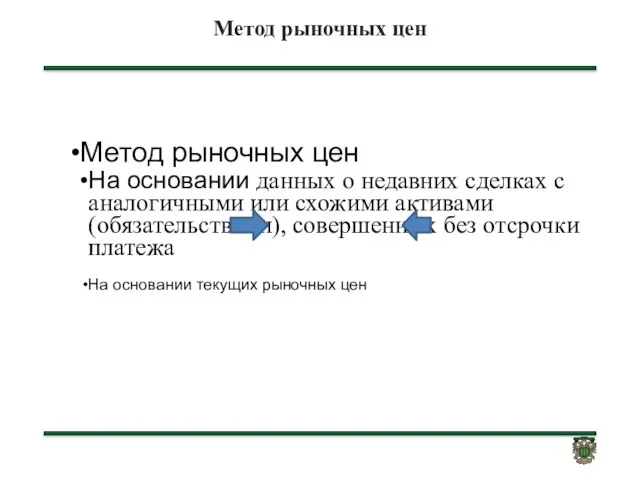

Метод рыночных цен

Метод рыночных цен

На основании данных о недавних сделках с

Метод рыночных цен

Метод рыночных цен

На основании данных о недавних сделках с

Метод амортизированной стоимости замещения

Метод амортизированной стоимости замещения

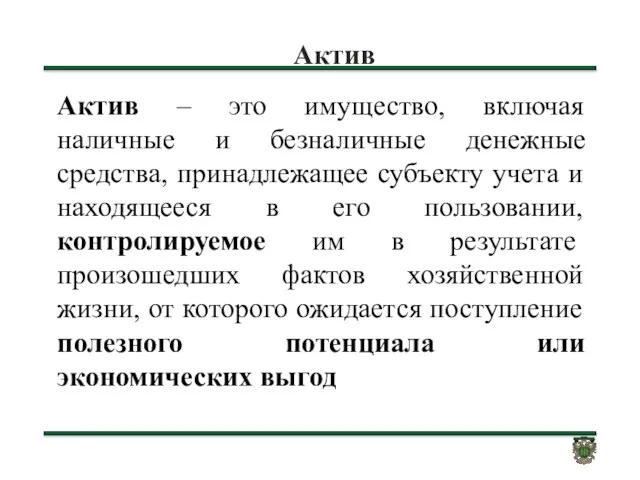

Актив

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

Актив

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

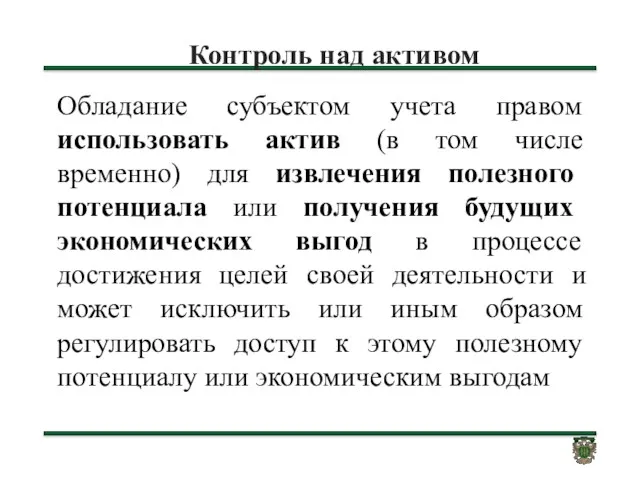

Контроль над активом

Обладание субъектом учета правом использовать актив (в том числе

Контроль над активом

Обладание субъектом учета правом использовать актив (в том числе

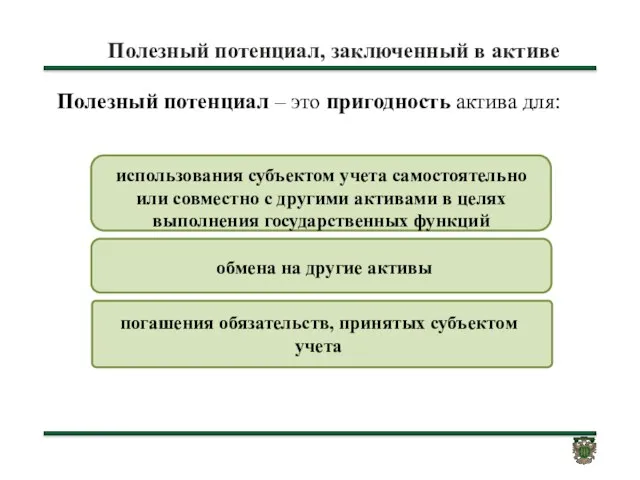

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

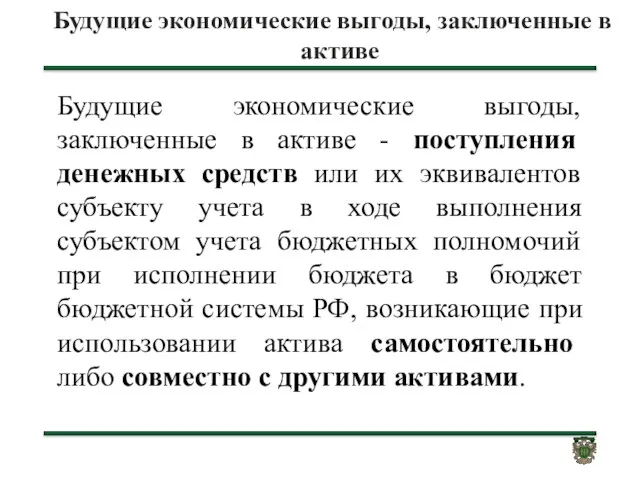

Будущие экономические выгоды, заключенные в активе

Будущие экономические выгоды, заключенные в активе

Будущие экономические выгоды, заключенные в активе

Будущие экономические выгоды, заключенные в активе

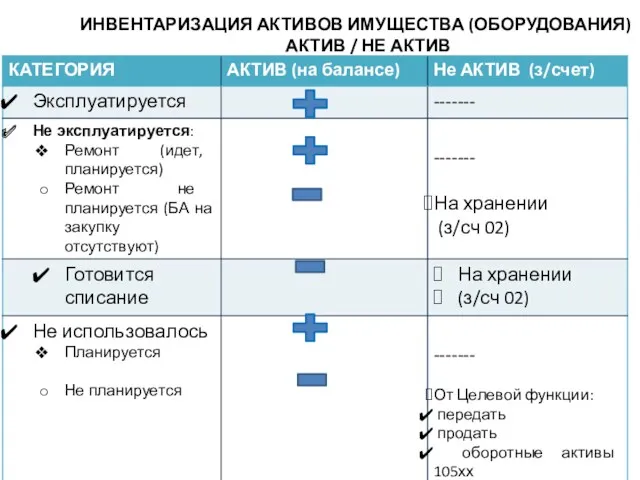

ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА (ОБОРУДОВАНИЯ)

АКТИВ / НЕ АКТИВ

ИНВЕНТАРИЗАЦИЯ АКТИВОВ ИМУЩЕСТВА (ОБОРУДОВАНИЯ)

АКТИВ / НЕ АКТИВ

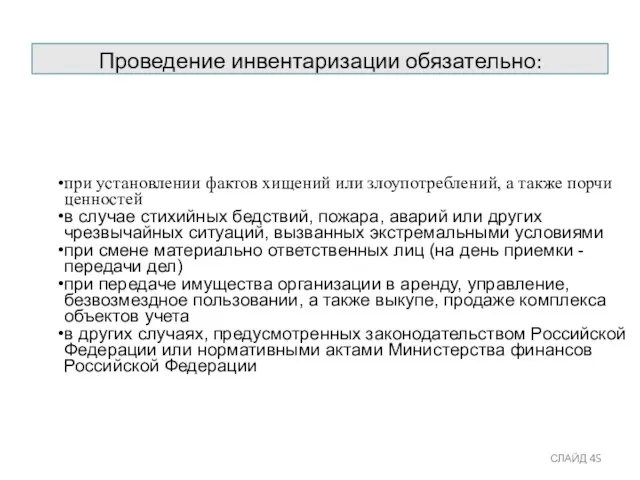

Проведение инвентаризации обязательно:

при установлении фактов хищений или злоупотреблений, а также порчи

Проведение инвентаризации обязательно:

при установлении фактов хищений или злоупотреблений, а также порчи

Приказ 157н (148н)

Инвентаризация имущества, финансовых активов и обязательств, иных объектов бухгалтерского

Приказ 157н (148н)

Инвентаризация имущества, финансовых активов и обязательств, иных объектов бухгалтерского

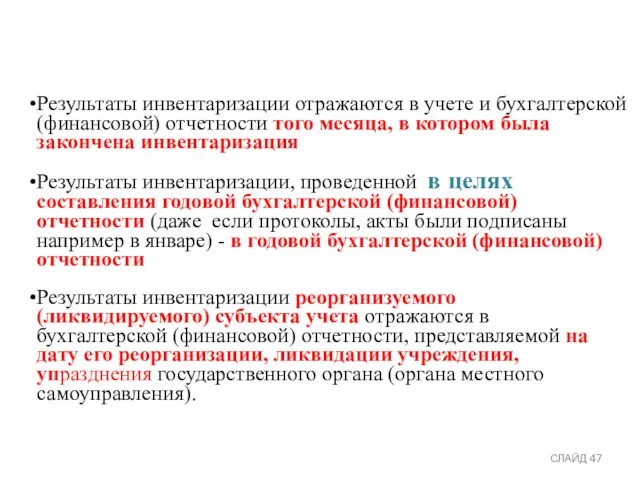

Результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца,

Результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца,

Инвентаризация акций

Инвентаризация акций

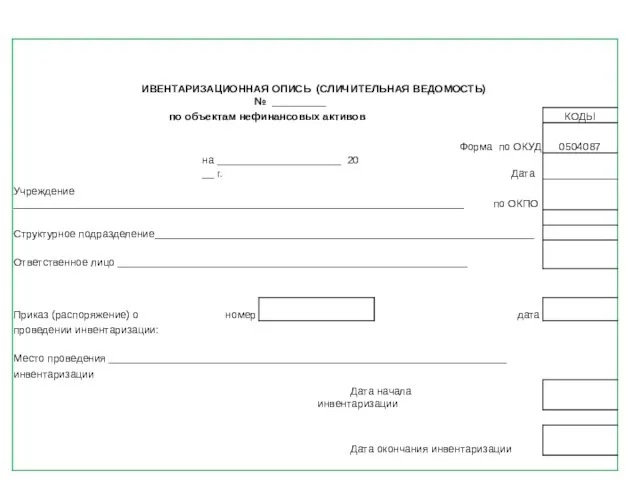

Проект изменений в приказ № 52н

Инвентаризационная опись (сличительная ведомость) по объектам

Проект изменений в приказ № 52н

Инвентаризационная опись (сличительная ведомость) по объектам

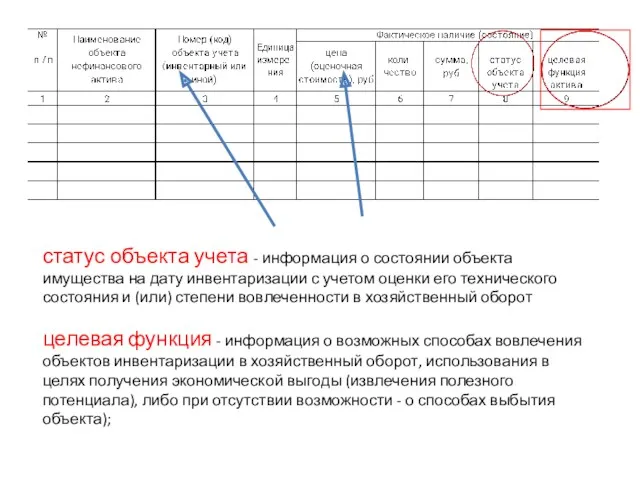

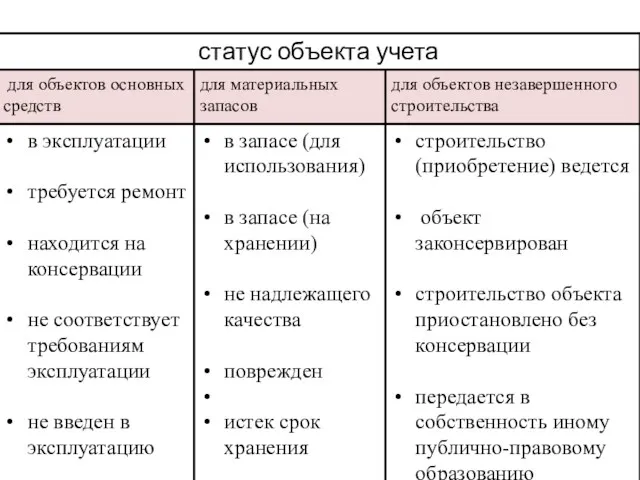

статус объекта учета - информация о состоянии объекта имущества на дату

статус объекта учета - информация о состоянии объекта имущества на дату

СЛАЙД

СЛАЙД

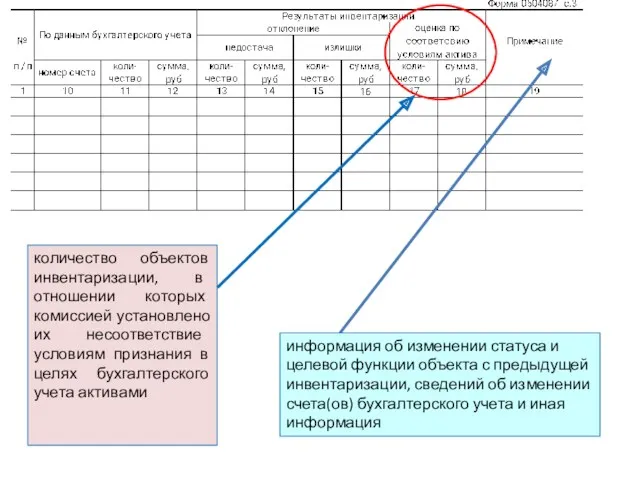

количество объектов инвентаризации, в отношении которых комиссией установлено их несоответствие условиям

количество объектов инвентаризации, в отношении которых комиссией установлено их несоответствие условиям

Чистые активы субъекта учета

Чистые активы субъекта учета могут быть как положительными,

Чистые активы субъекта учета

Чистые активы субъекта учета могут быть как положительными,

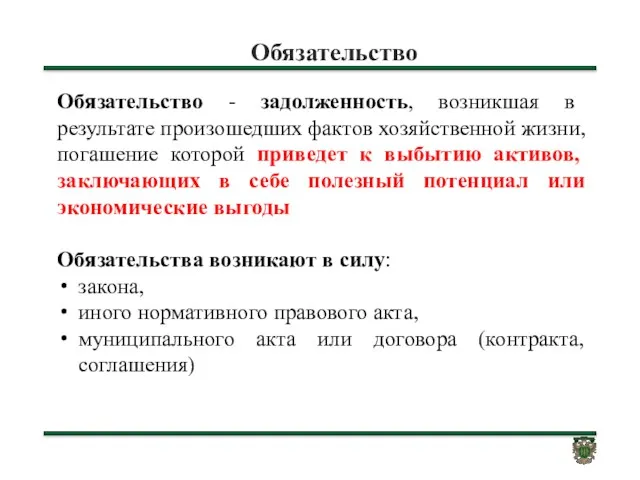

Обязательство

Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение

Обязательство

Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение

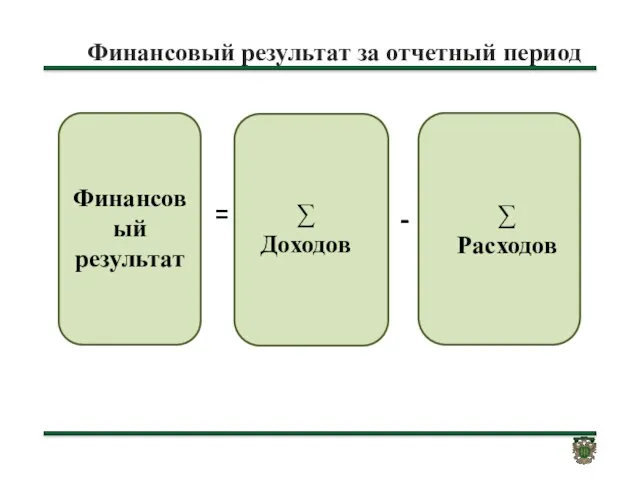

Финансовый результат за отчетный период

Финансовый результат за отчетный период

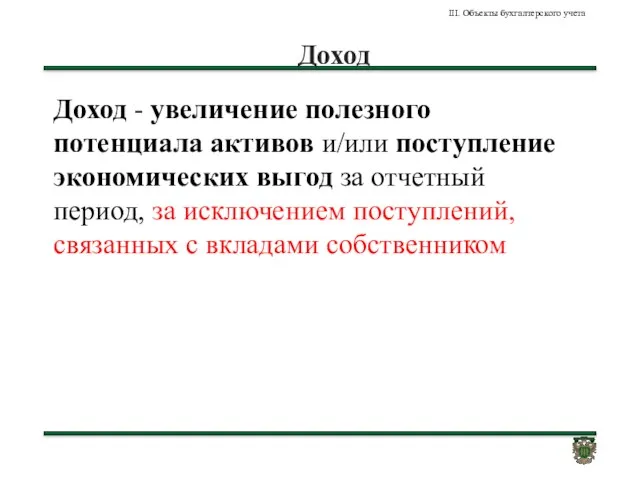

Доход

Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за

Доход

Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за

Расход

Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в

Расход

Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в

Рабочий план счетов субъекта учета

Утверждается субъектом учета в рамках формирования его

Рабочий план счетов субъекта учета

Утверждается субъектом учета в рамках формирования его

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

120 ДОХОДЫ ОТ СОБСТВЕННОСТИ

121 Доходы от

ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

120 ДОХОДЫ ОТ СОБСТВЕННОСТИ

121 Доходы от

Переход на новый План счетов с 01.01.2018 (Проект изменений в 157н)

Формирование

Переход на новый План счетов с 01.01.2018 (Проект изменений в 157н)

Формирование

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства»

31.12.2016 №

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» 31.12.2016 №

Термины, используемые в Стандарте

Основные средства

Группа основных средств

Инвестиционная недвижимость

Недвижимость, занимаемая субъектом

Термины, используемые в Стандарте

Основные средства

Группа основных средств

Инвестиционная недвижимость

Недвижимость, занимаемая субъектом

Основные средства

- материальные ценности являющиеся

активами независимо от их стоимости

Основные средства

- материальные ценности являющиеся

активами независимо от их стоимости

В пользовании(лизинг, аренда, бессрочное безвозмездное пользование

В рамках отношений ФНА

Полезный потенциал,

В пользовании(лизинг, аренда, бессрочное безвозмездное пользование

В рамках отношений ФНА

Полезный потенциал,

Основные средства (критерии признания)

Контроль в отношении МЦ

при передаче объектов ОС

Основные средства (критерии признания)

Контроль в отношении МЦ

при передаче объектов ОС

Основные средства

признаются при нахождении

в эксплуатации

в запасе

на консервации

при их передаче

по

Основные средства

признаются при нахождении

в эксплуатации

в запасе

на консервации

при их передаче

по

НЕ относятся к основным средствам

Материальные ценности, предназначенные для продажи и/или учитываемые

НЕ относятся к основным средствам

Материальные ценности, предназначенные для продажи и/или учитываемые

Инвестиционная недвижимость

- объект недвижимости, а также движимое имущество, составляющее с

Инвестиционная недвижимость

- объект недвижимости, а также движимое имущество, составляющее с

Инвестиционная недвижимость

Объекты финансовой (неоперационной) аренды

лизинговые операции

специально приобретенное для сдачи в

Инвестиционная недвижимость

Объекты финансовой (неоперационной) аренды

лизинговые операции

специально приобретенное для сдачи в

Необменные , обменные операции

получение (передача) активов без непосредственного предоставления (получения) в

Необменные , обменные операции

получение (передача) активов без непосредственного предоставления (получения) в

Остаточная стоимость

- стоимость, по которой актив отражается в отчетности после

Остаточная стоимость

- стоимость, по которой актив отражается в отчетности после

Переоцененная стоимость

- стоимость актива на дату переоценки за вычетом накопленной

Переоцененная стоимость

- стоимость актива на дату переоценки за вычетом накопленной

Методы начисления амортизации

Начисление амортизации объекта основных средств производится в соответствии с

Методы начисления амортизации

Начисление амортизации объекта основных средств производится в соответствии с

Начисление амортизации

Объект стоимостью свыше 100 000 р.

Объект до 10 000 р.

Начисление амортизации

Объект стоимостью свыше 100 000 р.

Объект до 10 000 р.

Порядок применения СГС «Основные средства» при ремонте основных средств

Стоимость объекта основных

Порядок применения СГС «Основные средства» при ремонте основных средств

Стоимость объекта основных

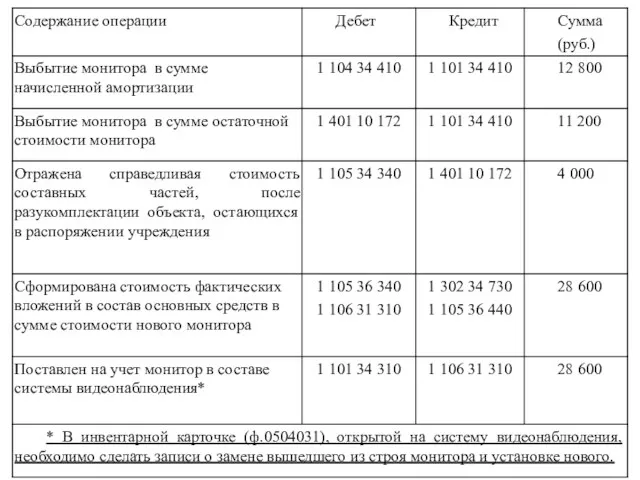

Пример отражения в учете бухгалтерских операций по ремонту системы видеонаблюдения

Казенное учреждение

Пример отражения в учете бухгалтерских операций по ремонту системы видеонаблюдения

Казенное учреждение

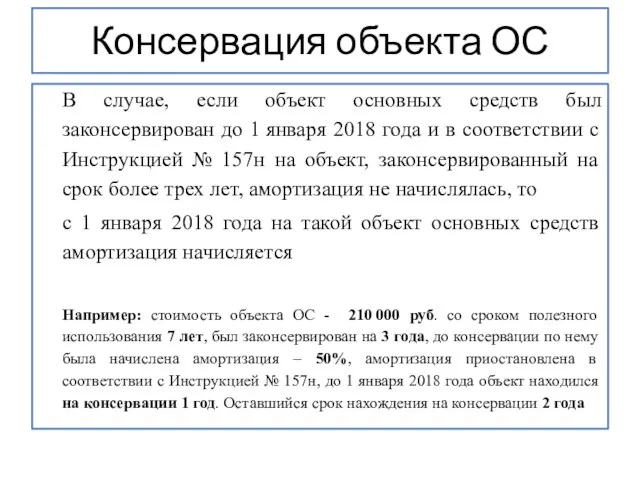

Консервация объекта ОС

В случае, если объект основных средств был законсервирован до

Консервация объекта ОС

В случае, если объект основных средств был законсервирован до

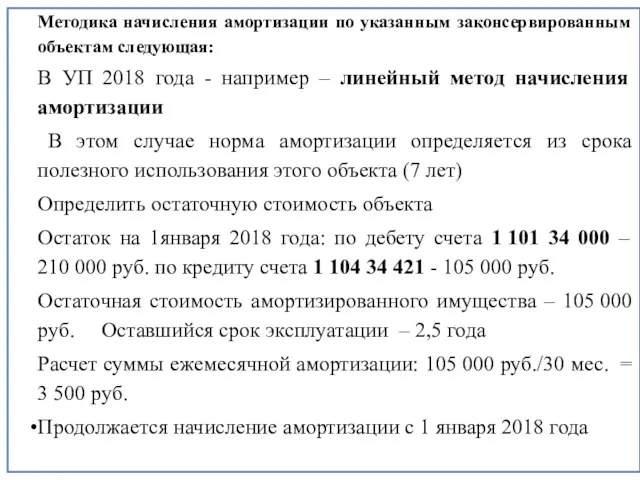

Методика начисления амортизации по указанным законсервированным объектам следующая:

В УП 2018 года

Методика начисления амортизации по указанным законсервированным объектам следующая:

В УП 2018 года

Первое применение Стандарта № 257н при учете основных средств и применение

Первое применение Стандарта № 257н при учете основных средств и применение

В целях определения стоимости объектов основных средств, признаваемых при первом применении

В целях определения стоимости объектов основных средств, признаваемых при первом применении

Особенности отражения в бухгалтерском учете с 1 января 2018 года неотделимых

Особенности отражения в бухгалтерском учете с 1 января 2018 года неотделимых

Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то

Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

31.12.2016 № 258н

Опубликован:

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

31.12.2016 № 258н

Опубликован:

Объекты учета аренды

I. Общие положения

возникающие при получении (предоставлении) материальных ценностей во

Объекты учета аренды

I. Общие положения

возникающие при получении (предоставлении) материальных ценностей во

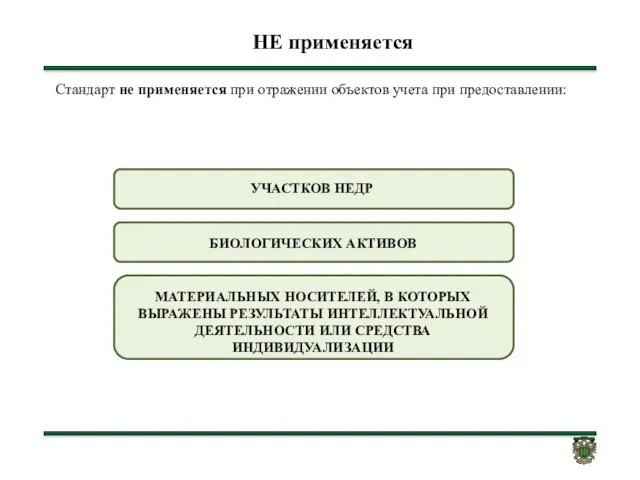

НЕ применяется

Стандарт не применяется при отражении объектов учета при предоставлении:

НЕ применяется

Стандарт не применяется при отражении объектов учета при предоставлении:

Термины, используемые в Стандарте

Процентные расходы (доходы)

Расходы (доходы) по условным арендным

Термины, используемые в Стандарте

Процентные расходы (доходы)

Расходы (доходы) по условным арендным

Операционная аренда

срок пользования имущества

Меньше или несопоставим

Оставшийся срок

полезного использования

передаваемого

Операционная аренда

срок пользования имущества

Меньше или несопоставим

Оставшийся срок

полезного использования

передаваемого

Операционная аренда

Операционная аренда

Операционная аренда

Операционная аренда

Операционная аренда

Порядок учета объектов операционной аренды, со сроком полезного использования объекта

Операционная аренда

Порядок учета объектов операционной аренды, со сроком полезного использования объекта

ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ БЕЗВОЗМЕЗДНО)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По

ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ НА 5 ЛЕТ БЕЗВОЗМЕЗДНО)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По

Принятие обязательств учреждением (Операционная аренда)

Получатель бюджетных средств

С применением конкурентных процедур (текущий

Принятие обязательств учреждением (Операционная аренда)

Получатель бюджетных средств

С применением конкурентных процедур (текущий

Неоперационная (финансовая) аренда

срок пользования имущества

Оставшийся срок

полезного использования

передаваемого в

Неоперационная (финансовая) аренда

срок пользования имущества

Оставшийся срок

полезного использования

передаваемого в

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Финансовая (неоперационная) аренда

процентных расходов (доходов) - часть арендного платежа, являющаяся вознаграждением

Финансовая (неоперационная) аренда

процентных расходов (доходов) - часть арендного платежа, являющаяся вознаграждением

Процентные расходы (доходы)

-

- часть арендного платежа, являющаяся

Процентные расходы (доходы)

-

- часть арендного платежа, являющаяся

Расходы (доходы) по условным арендным платежам

- часть платы за

Расходы (доходы) по условным арендным платежам

- часть платы за

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (условные арендные платежи ) (АДМИН. ПОМЕЩЕНИЕ НА

ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ (условные арендные платежи ) (АДМИН. ПОМЕЩЕНИЕ НА

! НЕ классифицируются в качестве объектов учета аренды:

объекты, возникающие при

! НЕ классифицируются в качестве объектов учета аренды:

объекты, возникающие при

Прекращение права пользования (Операционная аренда)

Балансовая стоимость принятого на учет актива (права

Прекращение права пользования (Операционная аренда)

Балансовая стоимость принятого на учет актива (права

Реклассификация

Если в период действия договора аренды или договора безвозмездного пользования стороны

Реклассификация

Если в период действия договора аренды или договора безвозмездного пользования стороны

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов»

31.12.2016 №

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» 31.12.2016 №

Обесценение актива

Обесценение актива

= минус минус

Убыток от обесценения актива единовременно признается в составе расходов

Убыток от обесценения актива единовременно признается в составе расходов

Затраты на выбытие актива

Затраты на выбытие актива

НЕ применяется

Другие активы

(в случаях когда порядок их обесценения и раскрытия

НЕ применяется

Другие активы

(в случаях когда порядок их обесценения и раскрытия

Обесценение основных средств

Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля

Обесценение основных средств

Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля

Внешние признаки обесценения актива

Внешние признаки обесценения актива

Внутренние признаки обесценения актива

Пример:

Консервация (простой) актива

Для актива нГДП – сокращение срока

Внутренние признаки обесценения актива

Пример:

Консервация (простой) актива

Для актива нГДП – сокращение срока

Внесение изменений в некоторые приказы Министерства финансов Российской Федерации в целях

Внесение изменений в некоторые приказы Министерства финансов Российской Федерации в целях

ОТДЕЛЬНЫЕ ПОЛОЖЕНИЯ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ, РЕАЛИЗУЕМЫЕ В МЕТОДОЛОГИИ 2017 - 2018 ГОДОВ

Изменения

ОТДЕЛЬНЫЕ ПОЛОЖЕНИЯ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ, РЕАЛИЗУЕМЫЕ В МЕТОДОЛОГИИ 2017 - 2018 ГОДОВ Изменения

Порядок формирования номера бухгалтерского (бюджетного) учета в Рабочем плане счетов

(особенности

Порядок формирования номера бухгалтерского (бюджетного) учета в Рабочем плане счетов (особенности

Приказ 157н (148н)

Уточнено :

Формирование номера счета Рабочего плана счетов

в

Приказ 157н (148н)

Уточнено :

Формирование номера счета Рабочего плана счетов

в

КБК в номерах счетов (для казенных учреждений)

СЛАЙД

КБК в номерах счетов (для казенных учреждений)

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

В соответствии с Указаниями 65н:

отнесение расходов на финансовое обеспечение выполнения функций

отнесение расходов на финансовое обеспечение выполнения функций

Структура номера счета бухгалтерского учета для бюджетных и автономных учреждений

Р, Пр

Структура номера счета бухгалтерского учета для бюджетных и автономных учреждений

Р, Пр

КБК в номерах счетов (для бюджетных и автономных учреждений)

СЛАЙД

КБК в номерах счетов (для бюджетных и автономных учреждений)

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

Отдельные вопросы отражения в учете операций с имуществом

Отдельные вопросы отражения в учете операций с имуществом

СЛАЙД

СЛАЙД

Переход на новый ОКОФ ОК 013-2014

Приказ Росстандарта от 12.12.2014 №

Переход на новый ОКОФ ОК 013-2014

Приказ Росстандарта от 12.12.2014 №

Приказ 148н

Инвентарные объекты основных средств принимаются к бухгалтерскому учету согласно следующих

Приказ 148н

Инвентарные объекты основных средств принимаются к бухгалтерскому учету согласно следующих

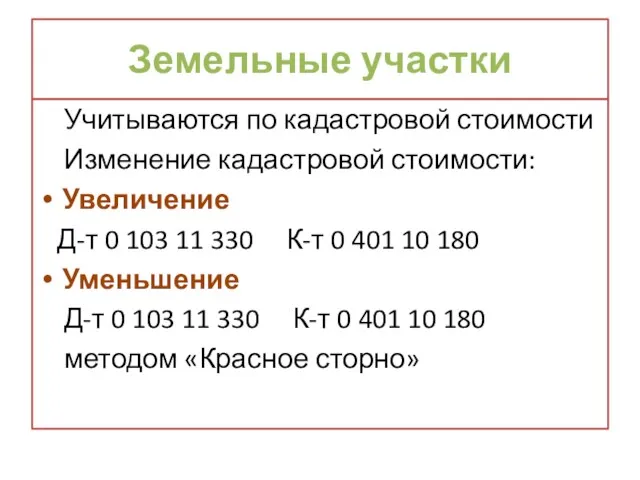

Земельные участки

Учитываются по кадастровой стоимости

Изменение кадастровой стоимости:

Увеличение

Д-т 0

Земельные участки

Учитываются по кадастровой стоимости

Изменение кадастровой стоимости:

Увеличение

Д-т 0

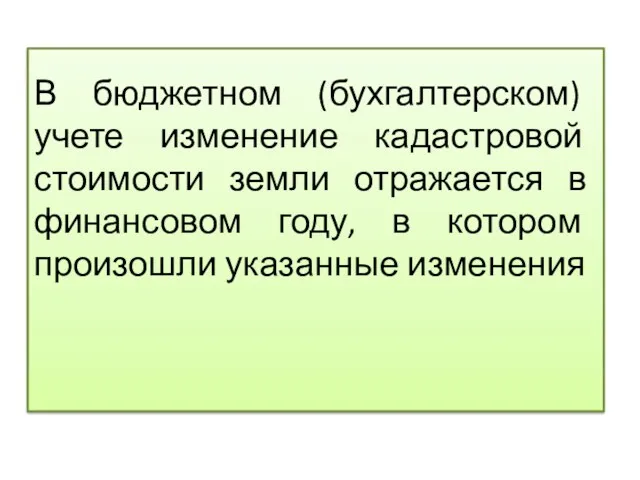

В бюджетном (бухгалтерском) учете изменение кадастровой стоимости земли отражается в финансовом

Приказ 148н

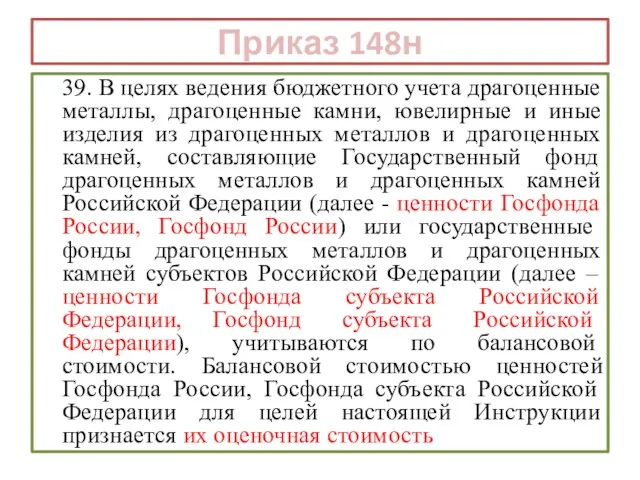

39. В целях ведения бюджетного учета драгоценные металлы, драгоценные камни,

Приказ 148н

39. В целях ведения бюджетного учета драгоценные металлы, драгоценные камни,

Приказ 148н

Фактические вложения в объект нефинансовых активов в объеме затрат на

Приказ 148н

Фактические вложения в объект нефинансовых активов в объеме затрат на

Отдельные вопросы отражения в учете операций по компенсации расходов (возмещения ущерба)

счет

Отдельные вопросы отражения в учете операций по компенсации расходов (возмещения ущерба) счет

суммы финансовых требований по компенсации затрат государства к получателям авансовых платежей

суммы финансовых требований по компенсации затрат государства к получателям авансовых платежей

суммы финансовых требований по компенсации затрат государства к получателям авансовых платежей

суммы финансовых требований по компенсации затрат государства к получателям авансовых платежей

Д-т 0 209 30 000 К-т 0 401 10 130

суммы задолженности

Д-т 0 209 30 000 К-т 0 401 10 130

суммы задолженности

СЛАЙД

СЛАЙД

Отдельные вопросы отражения в учете операций по движению денежных средств на

Отдельные вопросы отражения в учете операций по движению денежных средств на

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

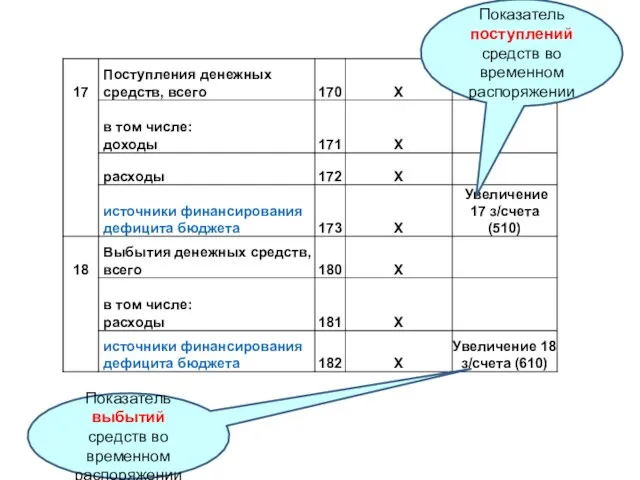

Показатель поступлений средств во временном распоряжении

Показатель выбытий средств во временном распоряжении

Показатель поступлений средств во временном распоряжении

Показатель выбытий средств во временном распоряжении

Приказ 157н (148н)

Удалены счета :

020451000 «Активы в управляющих компаниях»

021551000 «Вложения в

Приказ 157н (148н)

Удалены счета :

020451000 «Активы в управляющих компаниях»

021551000 «Вложения в

Приказ 148н

Счета раздела «Нефинансовые активы» Единого плана счетов предназначены для сбора,

Приказ 148н

Счета раздела «Нефинансовые активы» Единого плана счетов предназначены для сбора,

Приказ 162н (172н)

внутреннее перемещение объектов нефинансовых активов между материально ответственными лицами

Приказ 162н (172н)

внутреннее перемещение объектов нефинансовых активов между материально ответственными лицами

Счет 40 Активы в управляющих компаниях

Счет предназначен:

для учета активов, находящихся в

Счет 40 Активы в управляющих компаниях

Счет предназначен:

для учета активов, находящихся в

СЛАЙД

СЛАЙД

Забалансовый счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц

Забалансовый

Забалансовый счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц

Забалансовый

Приказ 148н

020661000 «Расчеты по авансовым платежам (перечислениям) по обязательным видам страхования»

020663000

Приказ 148н

020661000 «Расчеты по авансовым платежам (перечислениям) по обязательным видам страхования»

020663000

Приказ 148н

При включения объекта имущества в состав государственной части (негосударственной части

Приказ 148н

При включения объекта имущества в состав государственной части (негосударственной части

Приказ 172н

выбытие основных средств, в связи с включением объекта имущества в

Приказ 172н

выбытие основных средств, в связи с включением объекта имущества в

Приказ 148н

1. (удалено на праве оперативного управления)

К нематериальным активам относятся объекты

Приказ 148н

1. (удалено на праве оперативного управления)

К нематериальным активам относятся объекты

Приказ 148н

62. В целях определения первоначальной стоимости объекта нематериальных активов учитываются

регистрационные

Приказ 148н

62. В целях определения первоначальной стоимости объекта нематериальных активов учитываются

регистрационные

Приказ 148н

109. При выбытии материальных запасов, используемых учреждением в особом порядке

Приказ 148н

109. При выбытии материальных запасов, используемых учреждением в особом порядке

Приказ 148н

Счет 10601 «Вложения в основные средства» предназначен для учета

Приказ 148н

Счет 10601 «Вложения в основные средства» предназначен для учета

Приказ 148н

На Счет 10800 «Нефинансовые активы имущества казны» обособленно подлежат учету

Приказ 148н

На Счет 10800 «Нефинансовые активы имущества казны» обособленно подлежат учету

Приказ 148н

Порядок ведения аналитического учета по объектам в составе имущества казны

Приказ 148н

Порядок ведения аналитического учета по объектам в составе имущества казны

010711000 "Основные средства - недвижимое имущество учреждения в пути" (в части

010711000 "Основные средства - недвижимое имущество учреждения в пути" (в части

Учет операций по передаче финансовых вложений в доверительное управление отражается внутренним

Учет операций по передаче финансовых вложений в доверительное управление отражается внутренним

Приказ 172н

Преобразование

уполномоченный орган:

дебет счета 040110172 «Доходы от операций с активами»

Приказ 172н

Преобразование

уполномоченный орган:

дебет счета 040110172 «Доходы от операций с активами»

Отдельные вопросы отражения в учете обязательств

Отдельные вопросы отражения в учете обязательств

На счетах санкционирования отражаются показатели

БА

ЛБО

БО

ДО

Прогнозных назначений

На счетах санкционирования отражаются показатели

БА

ЛБО

БО

ДО

Прогнозных назначений

Бюджетные обязательства

Принимаемые

Принятые

Отложенные

Бюджетные обязательства

Принимаемые

Принятые

Отложенные

,

.

Остатки БА, ЛБО, исполненные ДО текущего финансового года

на следующий год

,

.

Остатки БА, ЛБО, исполненные ДО текущего финансового года

на следующий год

Показатели (остатки, обороты) по счетам санкционирования расходов, сформированные в отчетном финансовом

Показатели (остатки, обороты) по счетам санкционирования расходов, сформированные в отчетном финансовом

государственный контракт, заключенный с поставщиком с применением конкурентных способов на

государственный контракт, заключенный с поставщиком с применением конкурентных способов на

Приказ 172н

Счет 050207000 «Принимаемые обязательства» предназначен для учета получателями бюджетных средств,

Приказ 172н

Счет 050207000 «Принимаемые обязательства» предназначен для учета получателями бюджетных средств,

Отложенные обязательства

Величина которых определена на момент их принятия условно (расчетно)

Не определено

Отложенные обязательства

Величина которых определена на момент их принятия условно (расчетно)

Не определено

гр.7 стр.911=гр.11 стр.911

Кредитовый оборот 0 502 91 000 + Сальдо на

гр.7 стр.911=гр.11 стр.911

Кредитовый оборот 0 502 91 000 + Сальдо на

Обязательства по выплате заработной платы принимаются на весь годовой объем лимитов

Обязательства по выплате заработной платы принимаются на весь годовой объем лимитов

расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением

расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением

расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением

расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением

Счет 40160 Резервы предстоящих расходов

СЛАЙД

Счет 40150 Расходы будущих периодов

Счет 40160 Резервы предстоящих расходов

СЛАЙД

Счет 40150 Расходы будущих периодов

Отложенные обязательства возникающие из претензионных требований и исков по результатам фактов

Отложенные обязательства возникающие из претензионных требований и исков по результатам фактов

Приказ 162н (172н)

по искам о взыскании денежных средств по судебным решениям

Приказ 162н (172н)

по искам о взыскании денежных средств по судебным решениям

Начисление учреждением

доходов по субсидии на выполнение

государственного (муниципального) задания

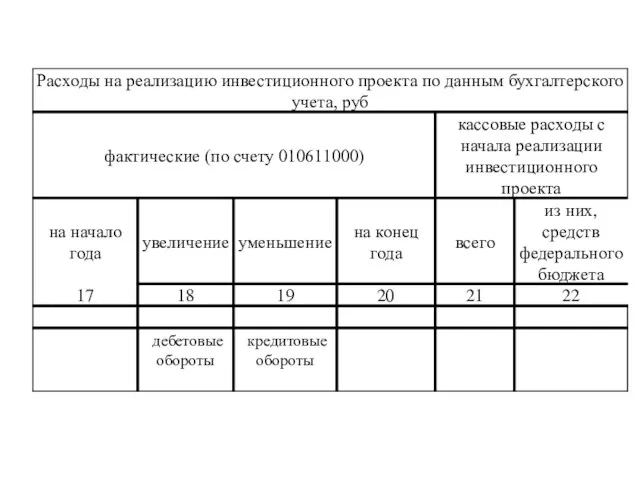

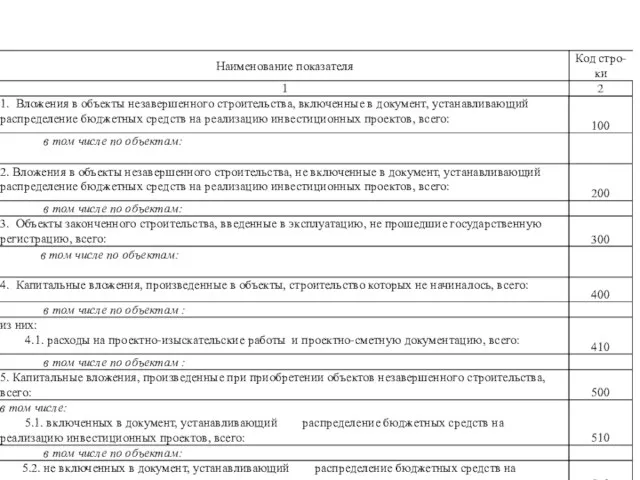

Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства (ф. 0503190);

Приказ

Приказ

Федеральными учреждениями в графе 4 указывается (при наличии) код объекта капитальных

Федеральными учреждениями в графе 4 указывается (при наличии) код объекта капитальных

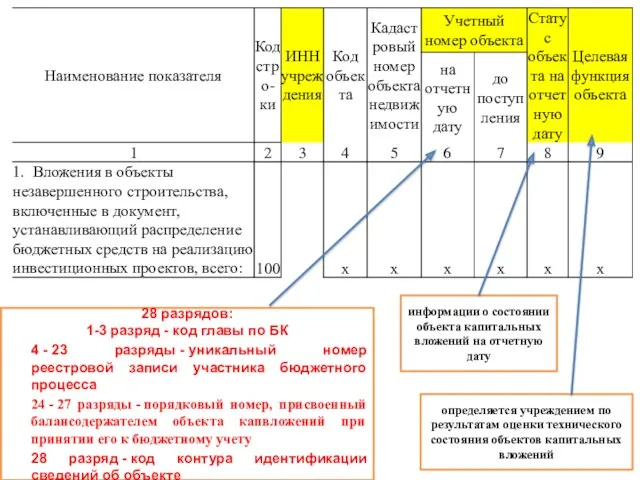

информации о состоянии объекта капитальных вложений на отчетную дату

28 разрядов:

1-3 разряд

информации о состоянии объекта капитальных вложений на отчетную дату

28 разрядов:

1-3 разряд

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

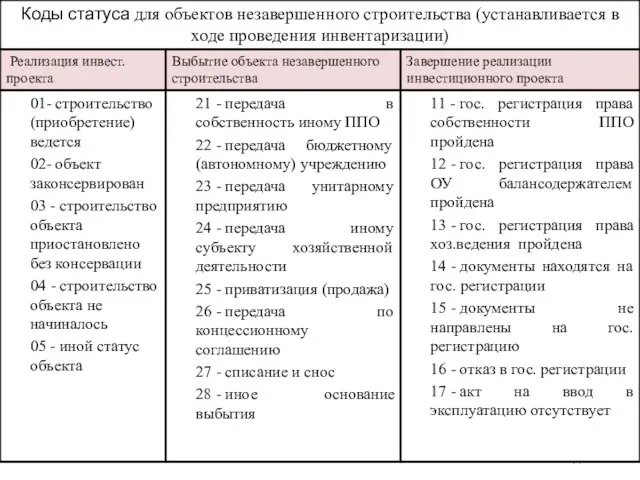

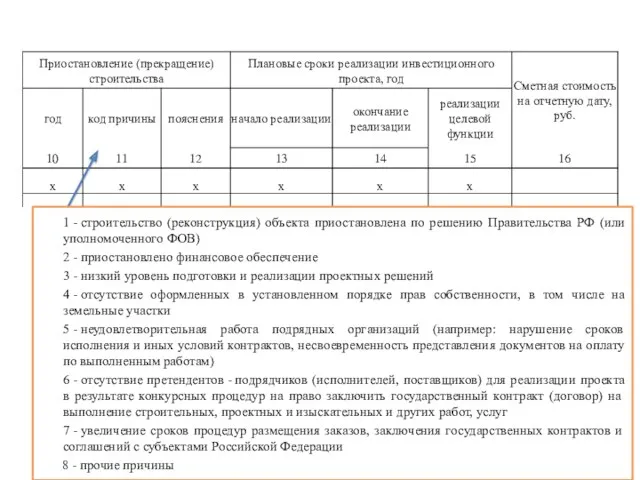

1 - строительство (реконструкция) объекта приостановлена по решению Правительства РФ (или уполномоченного ФОВ)

2 - приостановлено

1 - строительство (реконструкция) объекта приостановлена по решению Правительства РФ (или уполномоченного ФОВ)

2 - приостановлено

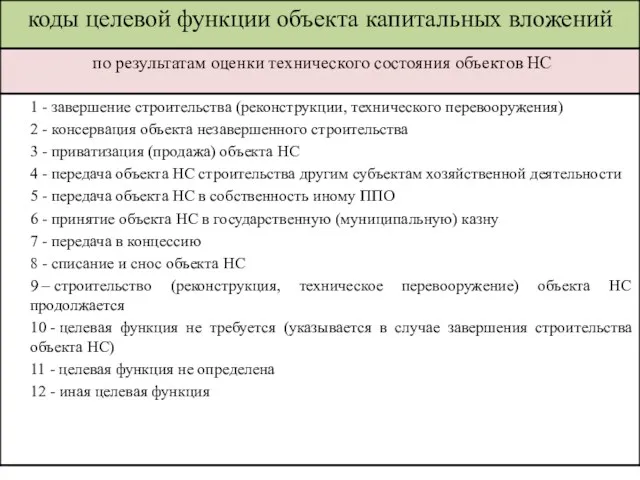

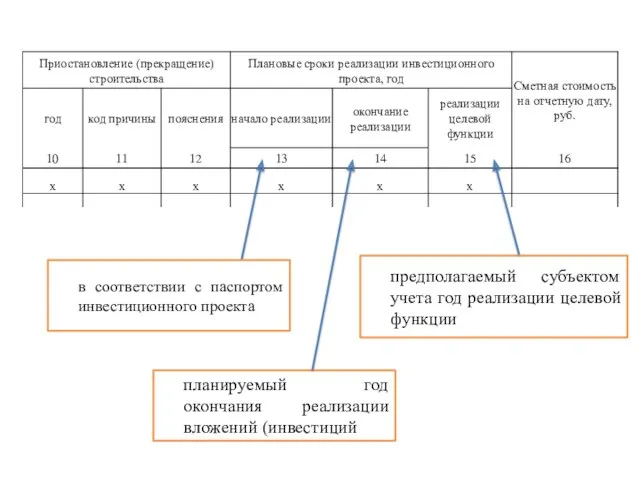

в соответствии с паспортом инвестиционного проекта

предполагаемый субъектом учета год реализации целевой

в соответствии с паспортом инвестиционного проекта

предполагаемый субъектом учета год реализации целевой

Показатель строки 600 графы 17 Сведений (ф. 0503190) должен соответствовать показателю строки

Показатель строки 600 графы 17 Сведений (ф. 0503190) должен соответствовать показателю строки

При осуществлении формирования и (или) представления бюджетной отчетности средствами программных комплексов

При осуществлении формирования и (или) представления бюджетной отчетности средствами программных комплексов

В случае выполнения субъектом бюджетной отчетности нескольких бюджетных полномочий (получателя бюджетных

В случае выполнения субъектом бюджетной отчетности нескольких бюджетных полномочий (получателя бюджетных

Ф.0503110

ПБС, АИФДБ, АД формируют Справку (ф. 0503110) к Балансу (ф. 0503130)

Ф.0503110

ПБС, АИФДБ, АД формируют Справку (ф. 0503110) к Балансу (ф. 0503130)

Прогнозные назначения

Счет 1 504 00 000 «Сметные (плановые, прогнозные) назначения

Прогнозные назначения

Счет 1 504 00 000 «Сметные (плановые, прогнозные) назначения

ГАДБ - прогнозные показатели по доходам

ГАДБ - прогнозные показатели по доходам

по строкам, не содержащим данных в графе 4, и (или) при

по строкам, не содержащим данных в графе 4, и (или) при

(ГРБС) - годовые объемы утвержденных законом (решением) о бюджете на текущий

(ГРБС) - годовые объемы утвержденных законом (решением) о бюджете на текущий

прогнозные показатели по источникам финансирования дефицита бюджета

графа 9 не заполняется, если:

по

прогнозные показатели по источникам финансирования дефицита бюджета

графа 9 не заполняется, если:

по

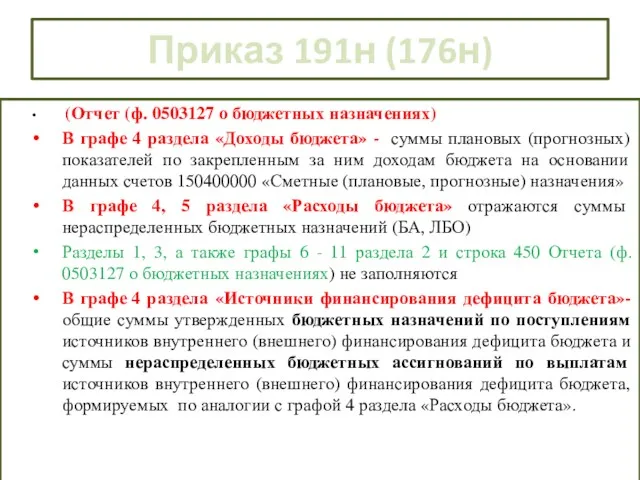

(Отчет (ф. 0503127 о бюджетных назначениях)

В графе 4 раздела «Доходы бюджета» - суммы

(Отчет (ф. 0503127 о бюджетных назначениях)

В графе 4 раздела «Доходы бюджета» - суммы

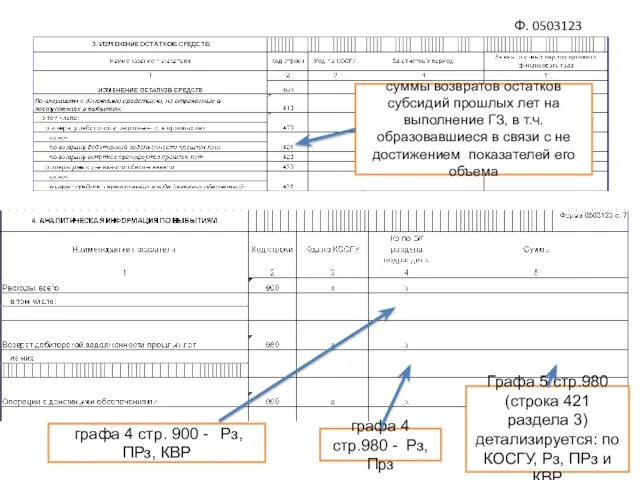

Ф. 0503123

суммы возвратов остатков субсидий прошлых лет на выполнение ГЗ, в

Ф. 0503123

суммы возвратов остатков субсидий прошлых лет на выполнение ГЗ, в

Приказ 191н ( 176н) (ф.0503123)

коды источников финансирования дефицита бюджета по бюджетной

Приказ 191н ( 176н) (ф.0503123)

коды источников финансирования дефицита бюджета по бюджетной

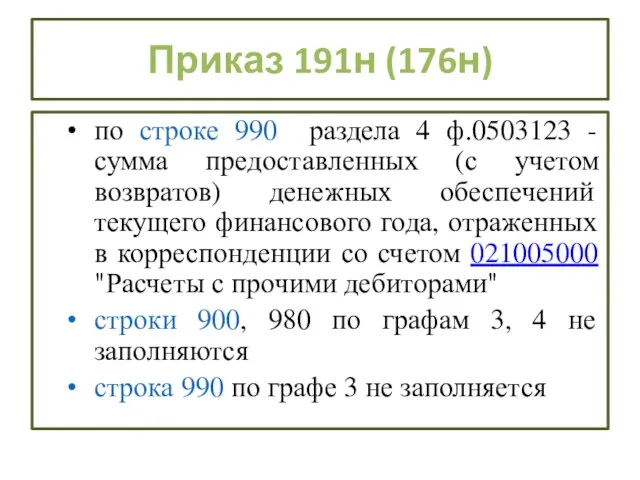

по строке 990 раздела 4 ф.0503123 - сумма предоставленных (с учетом

по строке 990 раздела 4 ф.0503123 - сумма предоставленных (с учетом

(ф.0503164) в графе 7 раздела 1 «Доходы бюджета» отражается разность показателей

(ф.0503164) в графе 7 раздела 1 «Доходы бюджета» отражается разность показателей

Таблица № 6 Сведения о проведении инвентаризаций

Информация в таблице характеризует

Таблица № 6 Сведения о проведении инвентаризаций

Информация в таблице характеризует

Таблица № 6 Сведения о проведении инвентаризаций

Информация в таблице характеризует

Таблица № 6 Сведения о проведении инвентаризаций

Информация в таблице характеризует

Суммы возвратов остатков субсидий прошлых лет на выполнение государственного (муниципального) задания,

Суммы возвратов остатков субсидий прошлых лет на выполнение государственного (муниципального) задания,

Сведения (ф.0503762) заполняются по каждому виду услуги.

В графе 7 указываются фактические

Сведения (ф.0503762) заполняются по каждому виду услуги.

В графе 7 указываются фактические

Таблица № 6 Сведения о проведении инвентаризаций

Информация в таблице характеризует

Таблица № 6 Сведения о проведении инвентаризаций

Информация в таблице характеризует

Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности Специальные режимы налогообложения

Специальные режимы налогообложения Денежно-кредитная система и инструменты политики Центрального банка

Денежно-кредитная система и инструменты политики Центрального банка Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Заем и кредит

Заем и кредит Ризики в підприємницькій діяльності

Ризики в підприємницькій діяльності Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве

Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений

Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Денежная эмиссия и выпуск денег в хозяйственный оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот АльфаМобайл-1

АльфаМобайл-1 Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными

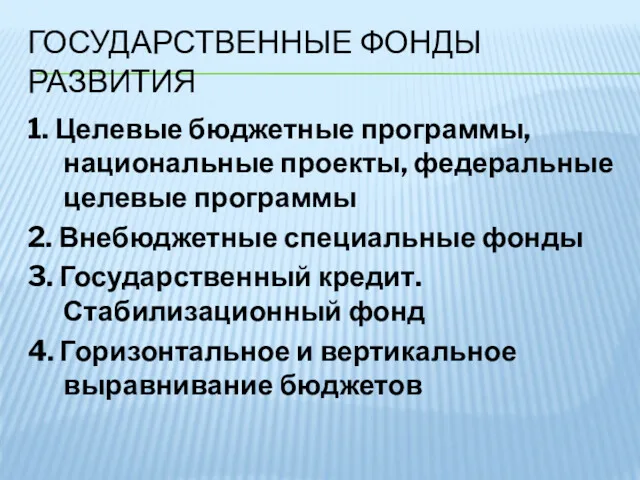

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными Государственные фонды развития

Государственные фонды развития Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Особенности оценки рыночной стоимости коммерческого банка

Особенности оценки рыночной стоимости коммерческого банка Защита покупки. Группа АльфаСтрахование

Защита покупки. Группа АльфаСтрахование Other forms of tax supervision

Other forms of tax supervision АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия

Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия История возникновения и развития аудита

История возникновения и развития аудита Страховые взносы на обязательное страхование

Страховые взносы на обязательное страхование Преимущества кредита

Преимущества кредита Зарплатный проект с OTP Bank

Зарплатный проект с OTP Bank Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции