- Денежно-кредитная система и инструменты политики Центрального банка

Содержание

- 2. Денежная система – форма организации денежного обращения в стране. Элементы денежной системы: национальная денежная единица, принятая

- 3. Денежная единица - принятое в каждой стране (и международных системах - евро, СДР) название денег и

- 4. Деньги и их функции Деньгами может называться благо, которое выполняет указанные ниже четыре функции: средство обмена

- 5. Виды денег в системе денежного обращения

- 6. Реальные и символические деньги Деньги становятся деньгами благодаря поведению людей. Металлические деньги – из благородных металлов

- 7. Кредитные деньги Долговые обязательства, выполняющие все 4 функции денег. Вексель – долговое обязательство частного экономического субъекта

- 8. Кредитная карта - платёжная карта, позволяющая клиенту совершать расчетные операции за счёт денежных средств банка в

- 9. Организация денежного обращения 1. Наличное обращение - монопольно Центральный Банк РФ: прогнозирование, правила и организация производства

- 10. Денежная масса и денежные агрегаты Денежная масса – совокупность наличных денег в обращении и остатков безналичных

- 11. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные

- 12. Денежные агрегаты в России М0 = наличные деньги в обращении М1 = М0 + Депозиты населения

- 13. Ликвидность денежных агрегатов увеличивается снизу вверх (от L до М1), а доходность – сверху вниз (от

- 14. Банковский мультипликатор - отношение денежной массы к денежной базе, показывает степень роста денежной массы за счёт

- 15. Структура денежной массы постоянно меняется Изменение объема денежной массы - результат влияния двух факторов: изменение массы

- 16. Банки и их роль в экономике Банки - основные финансовые посредники в экономике. Банковская система -

- 17. ЦЕНТРАЛЬНЫЙ (ЭМИССИОННЫЙ) БАНК (ЦБ)- центральное звено денежно-кредитной системы любого государства, головной банк страны, сочетает в себе

- 18. Важнейшей функцией Центрального банка является выработка общей кредитной политики. Его стратегическая задача - создание условий для

- 19. . Центральный банк - экономический институт, функционирующий в сфере товарно-денежных отношений. Его денежно-кредитная политика основана на

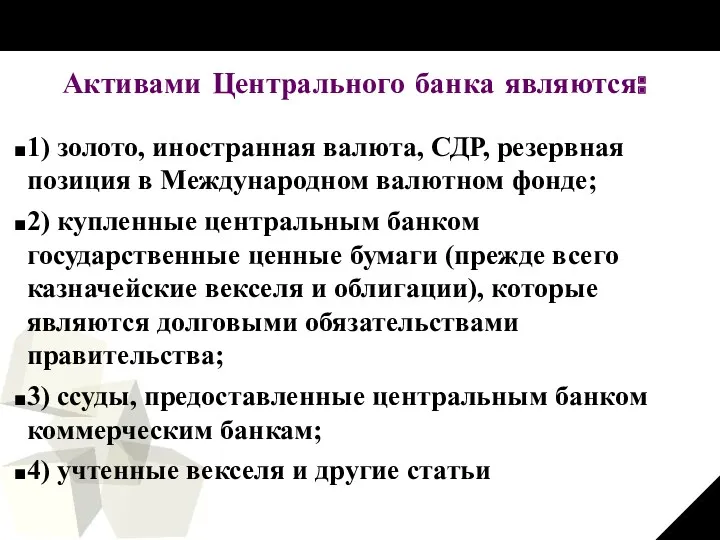

- 20. Активами Центрального банка являются: 1) золото, иностранная валюта, СДР, резервная позиция в Международном валютном фонде; 2)

- 21. Коммерческие банки концентрируют деловую часть кредитных ресурсов и обслуживают юридических и физических лиц. По уровню специализации

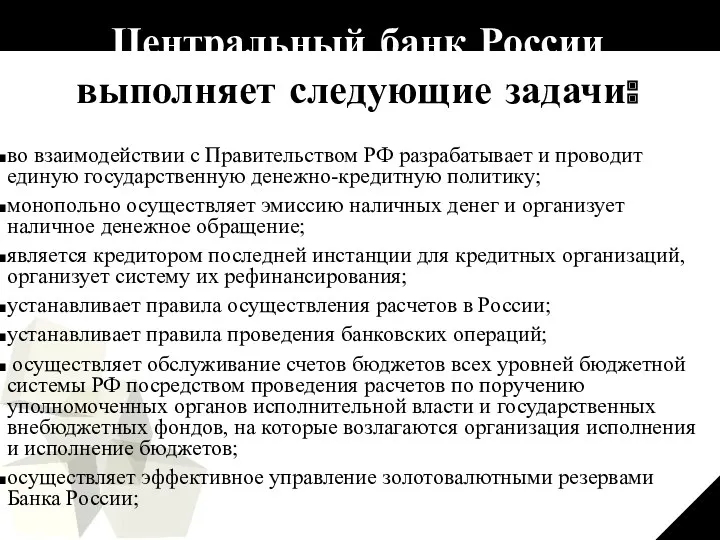

- 22. Центральный банк России выполняет следующие задачи: во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную

- 23. Центральный банк России выполняет следующие задачи: принимает решение о госрегистрации кредитных организаций, выдает кредитным организациям лицензии

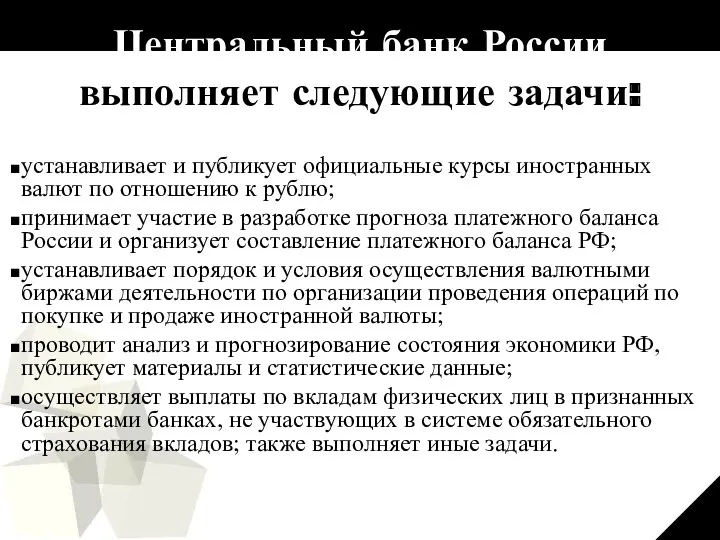

- 24. Центральный банк России выполняет следующие задачи: устанавливает и публикует официальные курсы иностранных валют по отношению к

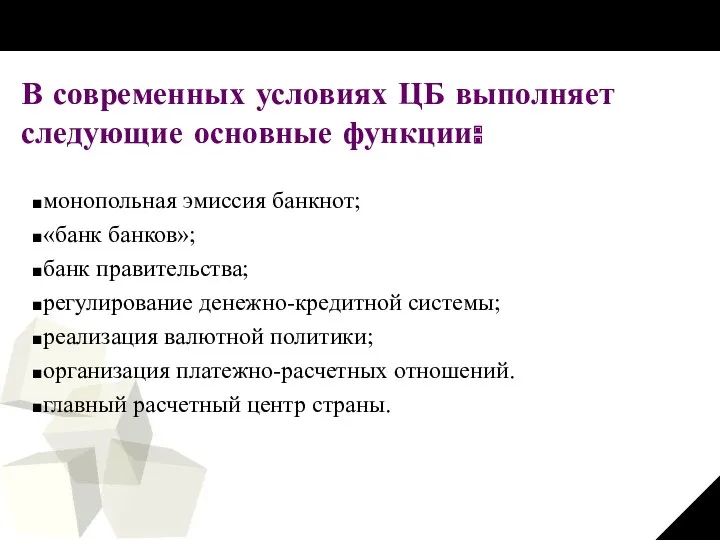

- 25. В современных условиях ЦБ выполняет следующие основные функции: монопольная эмиссия банкнот; «банк банков»; банк правительства; регулирование

- 26. Коммерческие банки (КБ) стали формироваться и работать в России с 1988г. Основная задача КБ – посредничество

- 27. КБ могут в своей работе специализироваться на определенных кредитных операциях и поэтому иметь соответствующее название. Например,

- 28. Кроме того, коммерческие банки выполняют расчетно-кассовые операции, доверительные (трастовые) операции, межбанковские операции (кредитные – по выдаче

- 29. Если резервы банка падают ниже необходимой величины резервных средств, то банк может: продать часть своих финансовых

- 30. Платежеспособность банка означает, что величина его активов по меньшей мере должна равняться его задолженности К активам

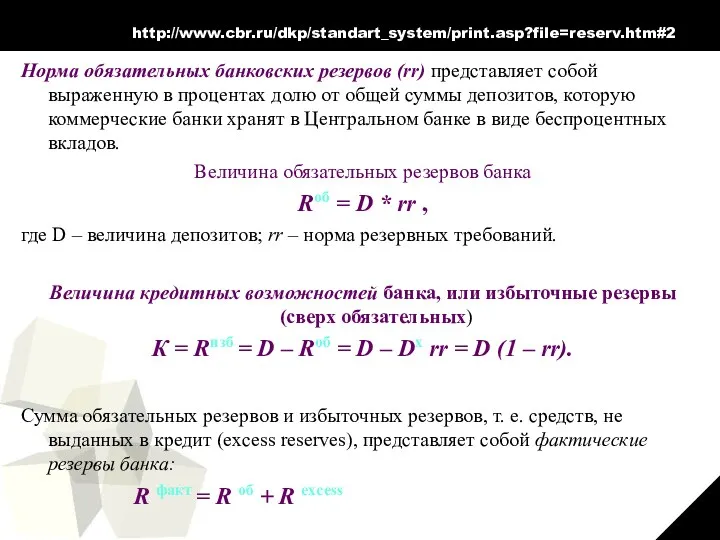

- 31. http://www.cbr.ru/dkp/standart_system/print.asp?file=reserv.htm#2 Норма обязательных банковских резервов (rr) представляет собой выраженную в процентах долю от общей суммы депозитов,

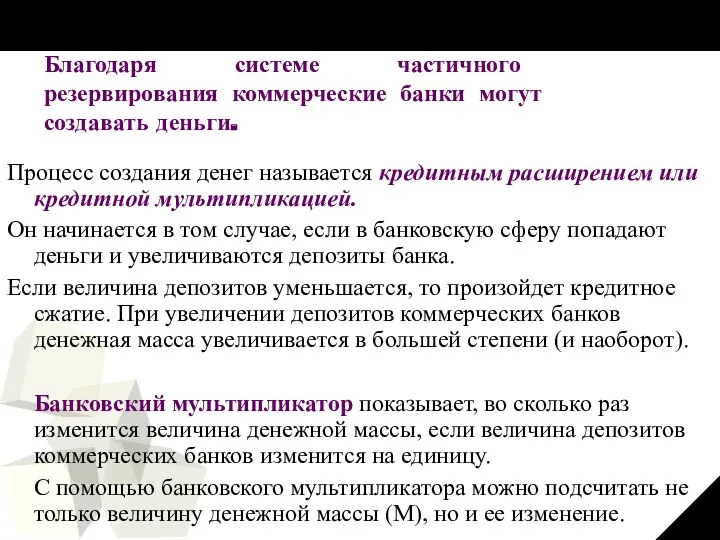

- 32. Благодаря системе частичного резервирования коммерческие банки могут создавать деньги. Процесс создания денег называется кредитным расширением или

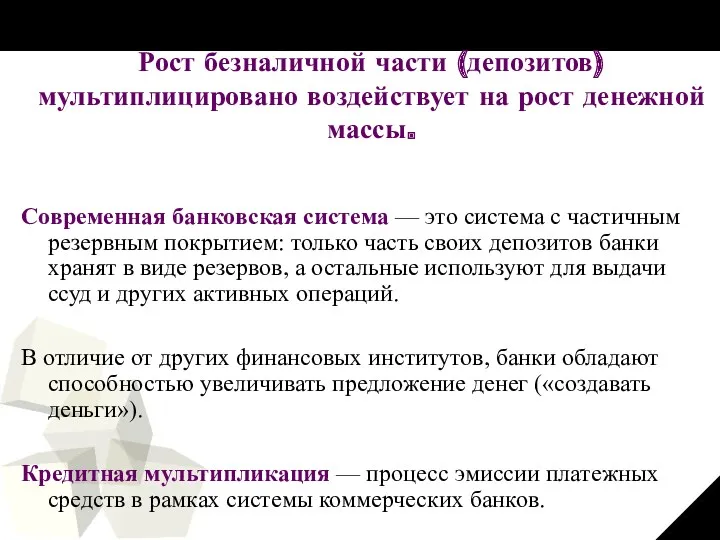

- 33. Рост безналичной части (депозитов) мультиплицировано воздействует на рост денежной массы. Современная банковская система — это система

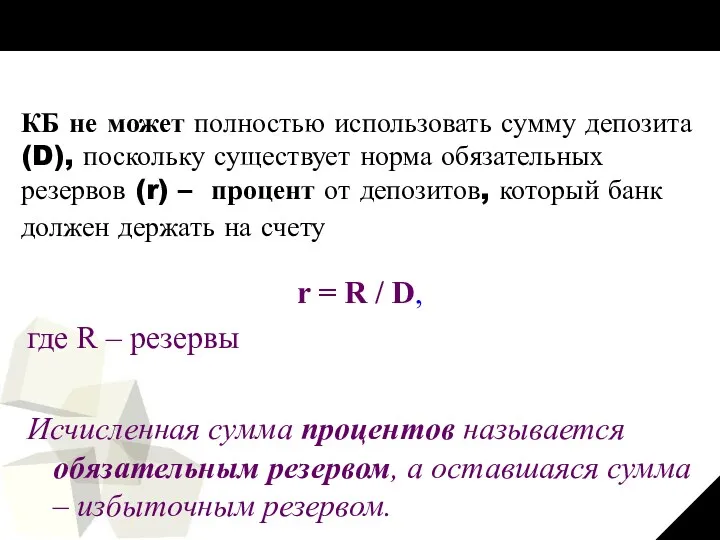

- 34. КБ не может полностью использовать сумму депозита (D), поскольку существует норма обязательных резервов (r) – процент

- 35. Предположим, что депозиты банка 1 выросли на 1000. В резерве остается 20%, то есть 200, а

- 36. Этот процесс называется мультиплицированным расширением банковских депозитов, а денежный (кредитный) мультипликатор определяется по формуле: m =

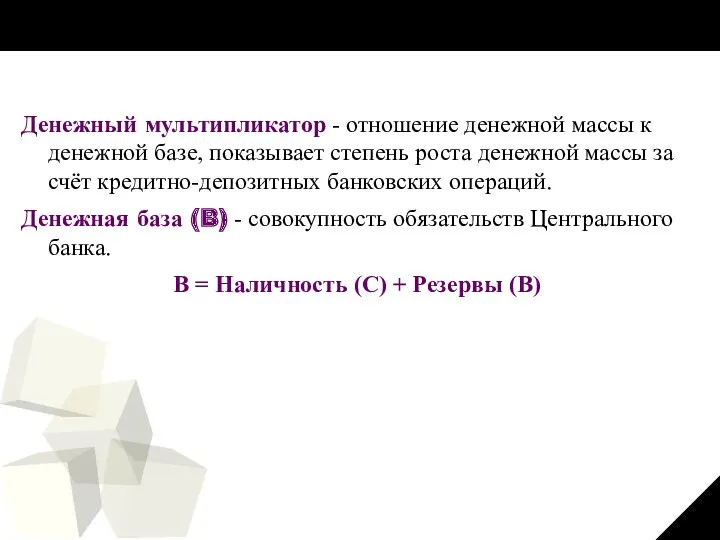

- 37. Денежный мультипликатор - отношение денежной массы к денежной базе, показывает степень роста денежной массы за счёт

- 38. Коммерческие банки имеют право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли. Поэтому

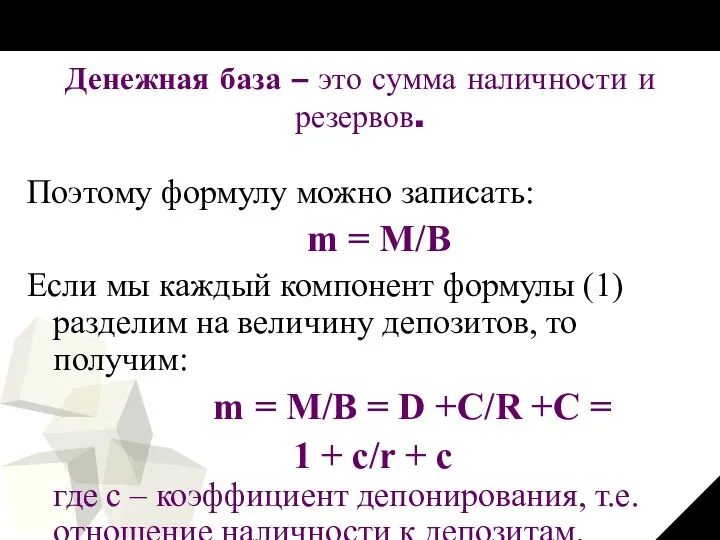

- 39. Денежная база – это сумма наличности и резервов. Поэтому формулу можно записать: m = М/В Если

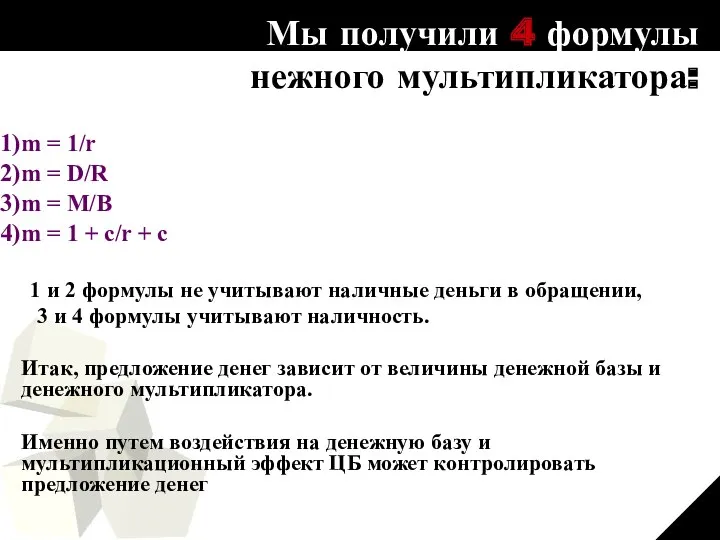

- 40. Мы получили 4 формулы денежного мультипликатора: m = 1/r m = D/R m = М/В m

- 41. Кредитно-денежная политика в самом общем виде может быть определена как действие, проводимое в сфере денежного обращения

- 42. К инструментам денежно-кредитной политики относят: лимиты кредитования или прямое регулирование ставки процента; изменение нормы обязательных резервов;

- 43. Изменение нормы обязательных резервов В случае снижения нормы обязательных резервов большая доля средств может быть использована

- 44. Изменение нормы обязательных резервов На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит

- 45. Кредитно-денежная политика может быть двух типов: 1. Дискреционная кредитно-денежная политика – это целенаправленная политика, способствующая стимулированию

- 46. В связи с этим можно выделить следующие основные направления денежно-кредитной политики: 1.1. Экспансионистская или расширительная (мягкая)

- 47. 1.2. Рестриктивная или ограничительная (жесткая) политика. Она направлена на увеличение процентной ставки. При росте инфляции Центральный

- 49. Скачать презентацию

Денежная система – форма организации денежного обращения в стране.

Элементы денежной системы:

национальная

Денежная система – форма организации денежного обращения в стране.

Элементы денежной системы:

национальная

Денежная единица - принятое в каждой стране (и международных системах -

Денежная единица - принятое в каждой стране (и международных системах -

Деньги и их функции

Деньгами может называться благо, которое выполняет указанные

Деньги и их функции

Деньгами может называться благо, которое выполняет указанные

Виды денег в системе денежного обращения

Виды денег в системе денежного обращения

Реальные и символические деньги

Деньги становятся деньгами благодаря поведению людей.

Металлические деньги –

Реальные и символические деньги

Деньги становятся деньгами благодаря поведению людей.

Металлические деньги –

Кредитные деньги

Долговые обязательства, выполняющие все 4 функции денег.

Вексель – долговое обязательство

Кредитные деньги

Долговые обязательства, выполняющие все 4 функции денег.

Вексель – долговое обязательство

Кредитная карта - платёжная карта, позволяющая клиенту совершать расчетные операции за

Кредитная карта - платёжная карта, позволяющая клиенту совершать расчетные операции за

Организация денежного обращения

1. Наличное обращение - монопольно Центральный Банк РФ: прогнозирование,

Организация денежного обращения

1. Наличное обращение - монопольно Центральный Банк РФ: прогнозирование,

Денежная масса и

денежные агрегаты

Денежная масса – совокупность наличных денег в обращении

Денежная масса и

денежные агрегаты

Денежная масса – совокупность наличных денег в обращении

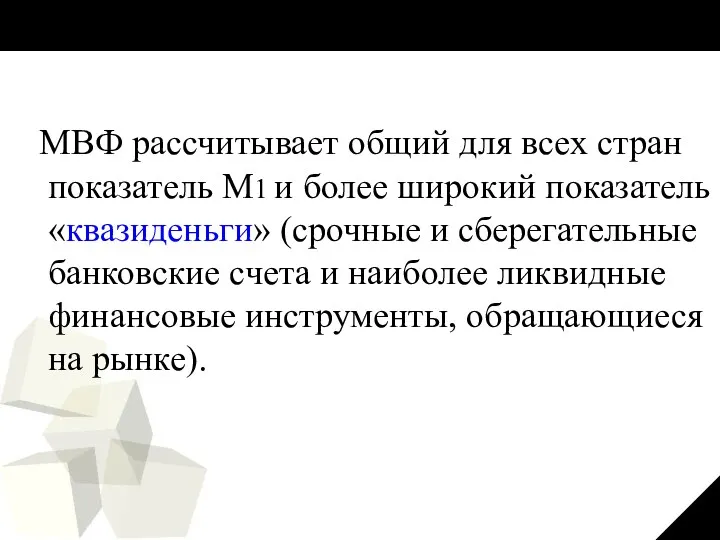

МВФ рассчитывает общий для всех стран показатель М1 и более

МВФ рассчитывает общий для всех стран показатель М1 и более

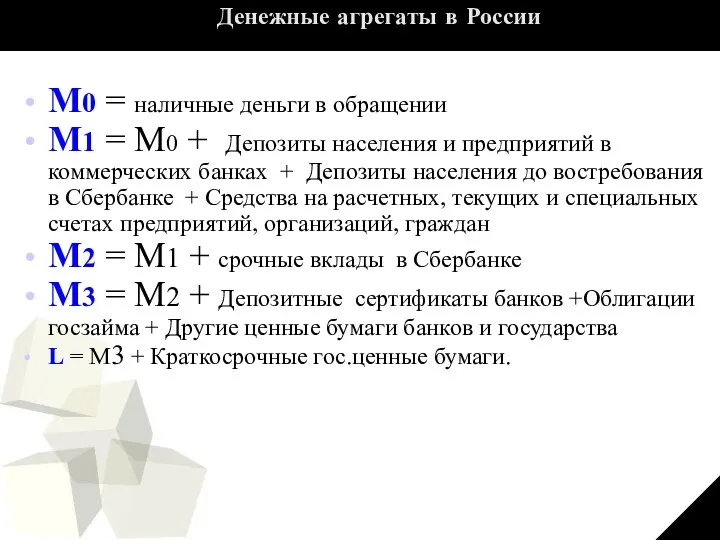

Денежные агрегаты в России

М0 = наличные деньги в обращении

М1 =

Денежные агрегаты в России

М0 = наличные деньги в обращении

М1 =

Ликвидность денежных агрегатов увеличивается снизу вверх

(от L до М1), а

Ликвидность денежных агрегатов увеличивается снизу вверх (от L до М1), а

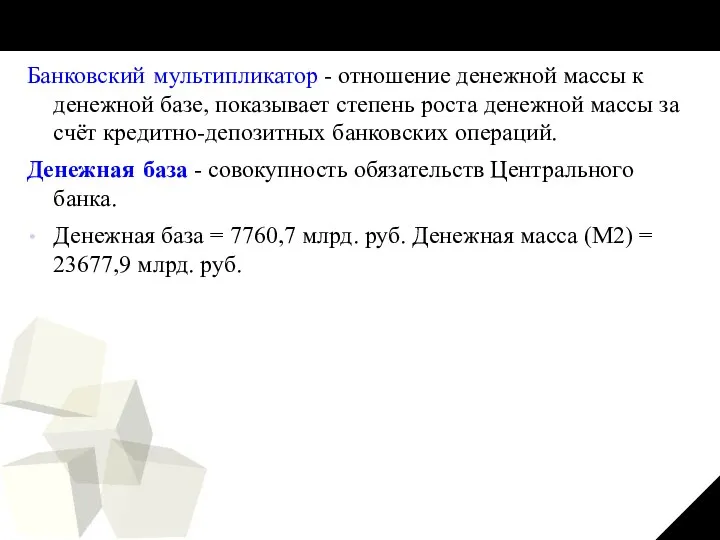

Банковский мультипликатор - отношение денежной массы к денежной базе, показывает степень

Банковский мультипликатор - отношение денежной массы к денежной базе, показывает степень

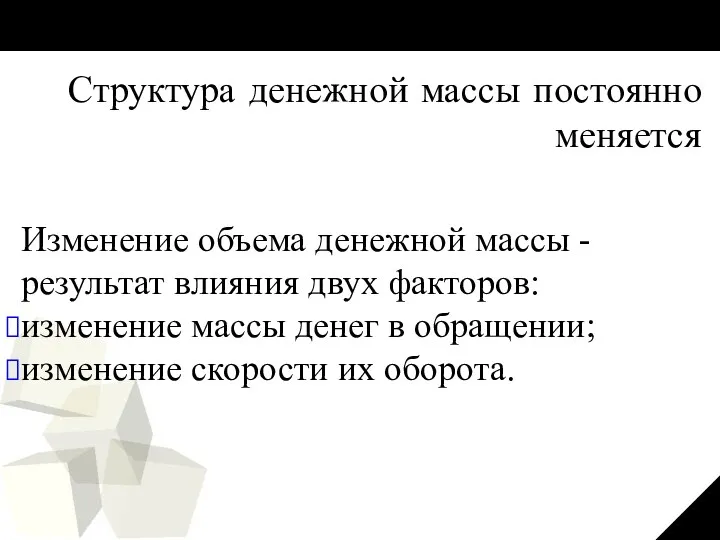

Структура денежной массы постоянно меняется

Изменение объема денежной массы - результат влияния

Структура денежной массы постоянно меняется

Изменение объема денежной массы - результат влияния

Банки и их роль в экономике

Банки - основные финансовые посредники в

Банки и их роль в экономике

Банки - основные финансовые посредники в

ЦЕНТРАЛЬНЫЙ (ЭМИССИОННЫЙ) БАНК (ЦБ)-

центральное звено денежно-кредитной системы любого государства, головной банк

ЦЕНТРАЛЬНЫЙ (ЭМИССИОННЫЙ) БАНК (ЦБ)-

центральное звено денежно-кредитной системы любого государства, головной банк

Важнейшей функцией

Центрального банка является выработка общей кредитной политики.

Его стратегическая задача

Важнейшей функцией

Центрального банка является выработка общей кредитной политики.

Его стратегическая задача

.

Центральный банк - экономический институт, функционирующий в сфере товарно-денежных отношений. Его

.

Центральный банк - экономический институт, функционирующий в сфере товарно-денежных отношений. Его

Активами Центрального банка являются:

1) золото, иностранная валюта, СДР, резервная позиция в

Активами Центрального банка являются:

1) золото, иностранная валюта, СДР, резервная позиция в

Коммерческие банки концентрируют деловую часть кредитных ресурсов и обслуживают юридических и

Коммерческие банки концентрируют деловую часть кредитных ресурсов и обслуживают юридических и

Центральный банк России выполняет следующие задачи:

во взаимодействии с Правительством РФ разрабатывает

Центральный банк России выполняет следующие задачи:

во взаимодействии с Правительством РФ разрабатывает

Центральный банк России выполняет следующие задачи:

принимает решение о госрегистрации кредитных организаций,

Центральный банк России выполняет следующие задачи:

принимает решение о госрегистрации кредитных организаций,

Центральный банк России выполняет следующие задачи:

устанавливает и публикует официальные курсы иностранных

Центральный банк России выполняет следующие задачи:

устанавливает и публикует официальные курсы иностранных

В современных условиях ЦБ выполняет следующие основные функции:

монопольная эмиссия банкнот;

«банк банков»;

банк

В современных условиях ЦБ выполняет следующие основные функции:

монопольная эмиссия банкнот;

«банк банков»;

банк

Коммерческие банки (КБ)

стали формироваться и работать в России с 1988г.

Основная

Коммерческие банки (КБ)

стали формироваться и работать в России с 1988г.

Основная

КБ могут в своей работе

специализироваться на определенных кредитных операциях и

КБ могут в своей работе специализироваться на определенных кредитных операциях и

Кроме того, коммерческие банки выполняют

расчетно-кассовые операции,

доверительные (трастовые) операции,

межбанковские операции (кредитные

Кроме того, коммерческие банки выполняют

расчетно-кассовые операции,

доверительные (трастовые) операции,

межбанковские операции (кредитные

Если резервы банка падают ниже необходимой величины резервных средств, то банк

Если резервы банка падают ниже необходимой величины резервных средств, то банк

Платежеспособность банка означает, что величина его активов по меньшей мере должна

Платежеспособность банка означает, что величина его активов по меньшей мере должна

http://www.cbr.ru/dkp/standart_system/print.asp?file=reserv.htm#2

Норма обязательных банковских резервов (rr) представляет собой выраженную в процентах долю

http://www.cbr.ru/dkp/standart_system/print.asp?file=reserv.htm#2

Норма обязательных банковских резервов (rr) представляет собой выраженную в процентах долю

Благодаря системе частичного резервирования коммерческие банки могут создавать деньги.

Процесс создания денег

Благодаря системе частичного резервирования коммерческие банки могут создавать деньги.

Процесс создания денег

Рост безналичной части (депозитов) мультиплицировано воздействует на рост денежной массы.

Современная

Рост безналичной части (депозитов) мультиплицировано воздействует на рост денежной массы.

Современная

КБ не может полностью использовать сумму депозита (D), поскольку существует норма

КБ не может полностью использовать сумму депозита (D), поскольку существует норма

Предположим, что депозиты банка 1 выросли на 1000.

В резерве остается 20%,

Предположим, что депозиты банка 1 выросли на 1000.

В резерве остается 20%,

Этот процесс называется мультиплицированным расширением банковских депозитов, а денежный (кредитный) мультипликатор

Этот процесс называется мультиплицированным расширением банковских депозитов, а денежный (кредитный) мультипликатор

Денежный мультипликатор - отношение денежной массы к денежной базе, показывает степень

Денежный мультипликатор - отношение денежной массы к денежной базе, показывает степень

Коммерческие банки имеют право

привлекать свободные денежные средства и выдавать кредиты с

Коммерческие банки имеют право

привлекать свободные денежные средства и выдавать кредиты с

Денежная база – это сумма наличности и резервов.

Поэтому формулу можно записать:

Денежная база – это сумма наличности и резервов.

Поэтому формулу можно записать:

Мы получили 4 формулы

денежного мультипликатора:

m = 1/r

m = D/R

m

Мы получили 4 формулы

денежного мультипликатора:

m = 1/r

m = D/R

m

Кредитно-денежная политика

в самом общем виде может быть определена как действие,

Кредитно-денежная политика в самом общем виде может быть определена как действие,

К инструментам

денежно-кредитной политики относят:

лимиты кредитования или прямое регулирование ставки процента;

изменение

К инструментам

денежно-кредитной политики относят:

лимиты кредитования или прямое регулирование ставки процента;

изменение

Изменение нормы

обязательных резервов

В случае снижения нормы обязательных резервов большая доля

Изменение нормы

обязательных резервов

В случае снижения нормы обязательных резервов большая доля

Изменение нормы

обязательных резервов

На практике нормы обязательных резервов пересматриваются довольно редко,

Изменение нормы

обязательных резервов

На практике нормы обязательных резервов пересматриваются довольно редко,

Кредитно-денежная политика может быть двух типов:

1. Дискреционная кредитно-денежная политика – это

Кредитно-денежная политика может быть двух типов:

1. Дискреционная кредитно-денежная политика – это

В связи с этим можно выделить следующие основные направления

денежно-кредитной политики:

1.1.

В связи с этим можно выделить следующие основные направления

денежно-кредитной политики:

1.1.

1.2. Рестриктивная

или ограничительная (жесткая) политика.

Она направлена на увеличение процентной ставки.

1.2. Рестриктивная

или ограничительная (жесткая) политика.

Она направлена на увеличение процентной ставки.

Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Банковские риски

Банковские риски Система добровольного медицинского страхования

Система добровольного медицинского страхования Мошенничество с банковскими картами

Мошенничество с банковскими картами Салық механизмі

Салық механизмі Управление оборотными активами предприятия

Управление оборотными активами предприятия Валютный рынок и валютные операции

Валютный рынок и валютные операции British Currency

British Currency Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Банк и банковская система

Банк и банковская система Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учет обязательств

Учет обязательств Инвестиционный анализ и инвестиционное проектирование на предприятии

Инвестиционный анализ и инвестиционное проектирование на предприятии Финансовая система

Финансовая система Министерство экономического развития РФ: основные функции и направления деятельности

Министерство экономического развития РФ: основные функции и направления деятельности Теоретические основы налогообложения

Теоретические основы налогообложения Деньги. Функции денег

Деньги. Функции денег Финансовый рынок

Финансовый рынок Әлемдегі 10 құнды валюта

Әлемдегі 10 құнды валюта Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Учет основных средств организации

Учет основных средств организации Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Учет операций по договору комиссии

Учет операций по договору комиссии Бедность & Богатство

Бедность & Богатство Валюталық тәуекел және оны сақтандыру әдістері

Валюталық тәуекел және оны сақтандыру әдістері