- Особенности развития аудита в Канаде

Содержание

- 2. В 1877 г. было создано Управление Генерального аудитора в Канаде. На первых порах Генеральный аудитор являлся

- 3. В 1931 г. была предпринята попытка институционализировать «внутренний» финансовый контроль. С этой целью было создано специальное

- 4. Еще в середине XX в. возник вопрос о том, каким все-таки должен быть государственный финансовый контроль?

- 5. В результате в 1977 г. появился Закон о Генеральном аудиторе, заложивший основы независимого «внешнего» государственного финансового

- 6. Деятельность Управления Генерального аудитора должна опираться на соответствующую нормативно-правовую базу, в которой четко определяются порядок формирования

- 7. В соответствии со ст. 3 Закона о Генеральном аудиторе на должность Генерального аудитора назначается квалифицированный аудитор

- 8. Генеральный аудитор после своего назначения, которое осуществляется генерал-губернатором, становится должностным лицом парламента. По общему правилу в

- 9. Объем и характер полномочий, осуществляемых Генеральным аудитором, во многом предопределен концепцией «законодательного аудита», лежащей в основании

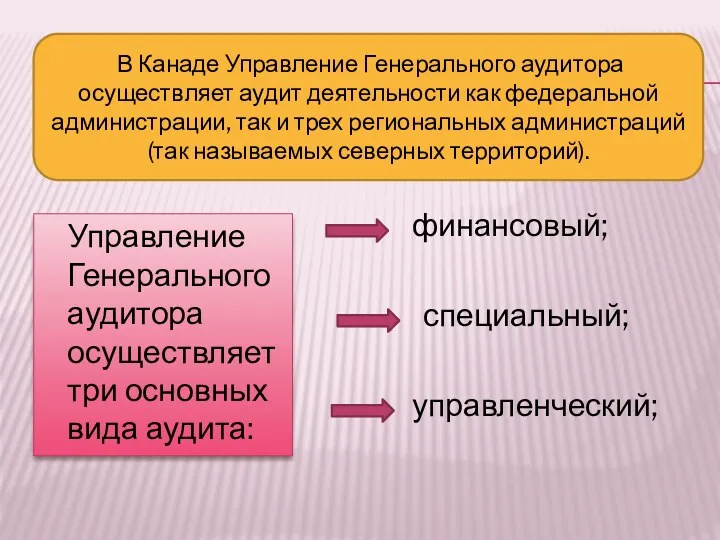

- 10. Управление Генерального аудитора осуществляет три основных вида аудита: В Канаде Управление Генерального аудитора осуществляет аудит деятельности

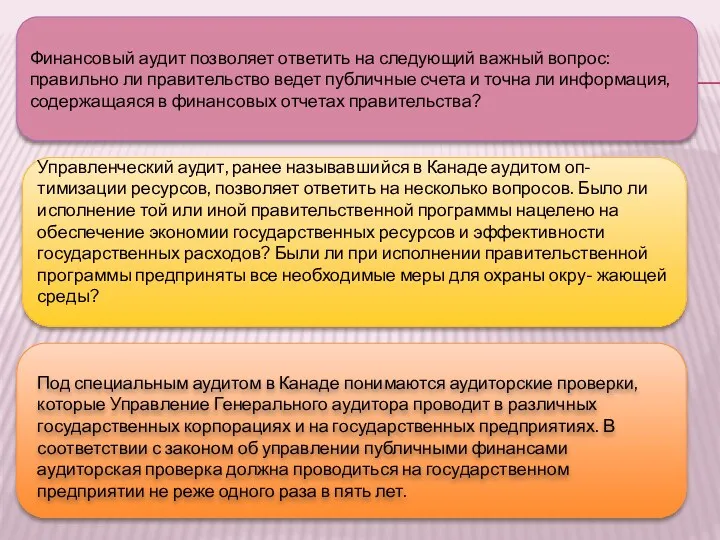

- 11. Управленческий аудит, ранее называвшийся в Канаде аудитом оп- тимизации ресурсов, позволяет ответить на несколько вопросов. Было

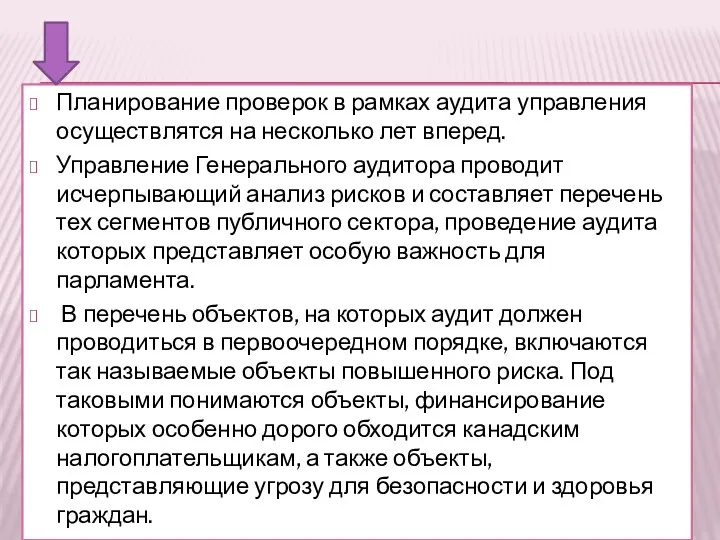

- 12. Планирование проверок в рамках аудита управления осуществлятся на несколько лет вперед. Управление Генерального аудитора проводит исчерпывающий

- 13. Любая проверка, проводимая Управлением Генерального аудитора, представляет собой длительный процесс (продолжительностью до 18 месяцев), состоящий из

- 15. Скачать презентацию

В 1877 г. было создано Управление Генерального аудитора в Канаде.

На

В 1877 г. было создано Управление Генерального аудитора в Канаде.

На

В 1931 г. была предпринята попытка институционализировать «внутренний» финансовый контроль.

С

В 1931 г. была предпринята попытка институционализировать «внутренний» финансовый контроль.

С

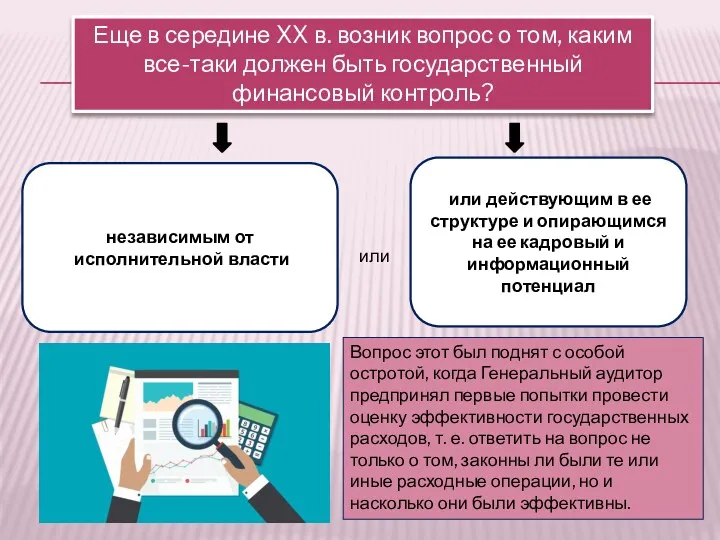

Еще в середине XX в. возник вопрос о том, каким все-таки

Еще в середине XX в. возник вопрос о том, каким все-таки

В результате в 1977 г. появился Закон о Генеральном аудиторе,

В результате в 1977 г. появился Закон о Генеральном аудиторе,

Деятельность Управления Генерального аудитора должна опираться на соответствующую нормативно-правовую базу,

Деятельность Управления Генерального аудитора должна опираться на соответствующую нормативно-правовую базу,

В соответствии со ст. 3 Закона о Генеральном аудиторе на должность

В соответствии со ст. 3 Закона о Генеральном аудиторе на должность

Генеральный аудитор после своего назначения, которое осуществляется генерал-губернатором, становится должностным лицом

Объем и характер полномочий, осуществляемых Генеральным аудитором, во многом предопределен

Объем и характер полномочий, осуществляемых Генеральным аудитором, во многом предопределен

Управление Генерального аудитора осуществляет три основных вида аудита:

В Канаде

Управление Генерального аудитора осуществляет три основных вида аудита:

В Канаде

Управленческий аудит, ранее называвшийся в Канаде аудитом оп- тимизации ресурсов, позволяет

Управленческий аудит, ранее называвшийся в Канаде аудитом оп- тимизации ресурсов, позволяет

Планирование проверок в рамках аудита управления осуществлятся на несколько лет вперед.

Планирование проверок в рамках аудита управления осуществлятся на несколько лет вперед.

Любая проверка, проводимая Управлением Генерального аудитора, представляет собой длительный процесс

Любая проверка, проводимая Управлением Генерального аудитора, представляет собой длительный процесс

Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Представление отчетности в СФР

Представление отчетности в СФР Президентские гранты для ННО

Президентские гранты для ННО Стоимостное измерение объектов бухгалтерского учета

Стоимостное измерение объектов бухгалтерского учета О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Налогообложение субъектов малого предпринимательства

Налогообложение субъектов малого предпринимательства Понятная кредитная карта

Понятная кредитная карта МСФО 1. Представление финансовой отчетности

МСФО 1. Представление финансовой отчетности Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Управленческий учет для стратегических решений

Управленческий учет для стратегических решений Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) О компании АльфаСтрахование

О компании АльфаСтрахование Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Зачем и как заниматься коммерциализацией результатов НИОКР в ВУЗе

Зачем и как заниматься коммерциализацией результатов НИОКР в ВУЗе Денежная система Российской Федерации

Денежная система Российской Федерации МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Канадский доллар

Канадский доллар Корпорация EG

Корпорация EG Правовые основы социальной защиты и обеспечения

Правовые основы социальной защиты и обеспечения Налоговый контроль

Налоговый контроль Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2

Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2 Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Практика покупки дебиторской задолженности на торгах по банкротству

Практика покупки дебиторской задолженности на торгах по банкротству Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Проект бюджета МО Котласский муниципальный район на 2019 год

Проект бюджета МО Котласский муниципальный район на 2019 год