- Налогообложение субъектов малого предпринимательства

Содержание

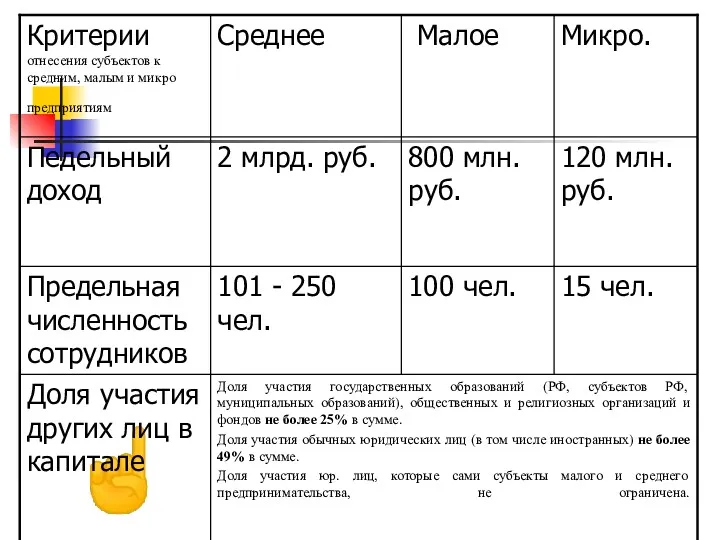

- 2. Субъекты малого предпринимательства Критерии отнесения субъектов к малым предприятиям сформулированы в Федеральном законе от 24 июля

- 3. ☝

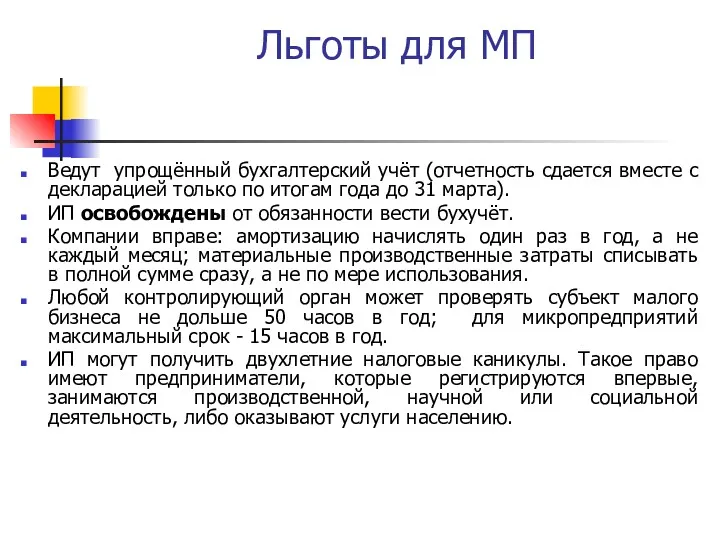

- 4. Льготы для МП Ведут упрощённый бухгалтерский учёт (отчетность сдается вместе с декларацией только по итогам года

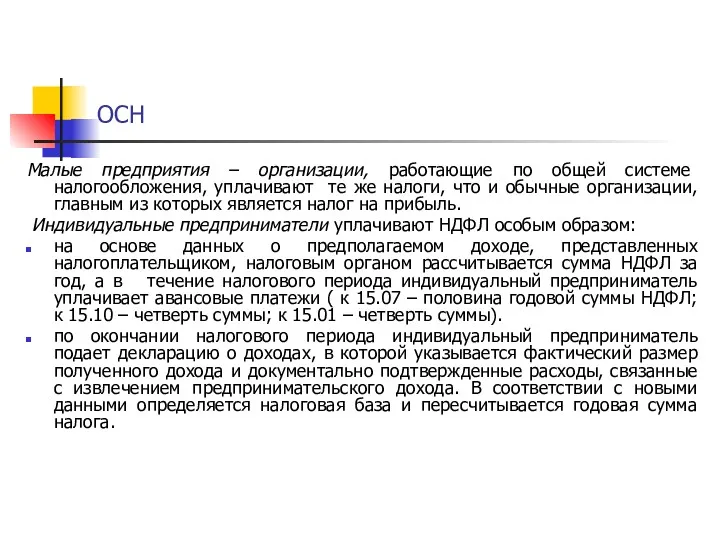

- 5. ОСН Малые предприятия – организации, работающие по общей системе налогообложения, уплачивают те же налоги, что и

- 6. Условия перехода на УСН: средняя численность работников за налоговый период не превышает 100 человек; у организации

- 7. Ограничения по УСН Не вправе применять УСН: организации, имеющие филиалы; банки; страховщики; инвестиционные фонды, негосударственные пенсионные

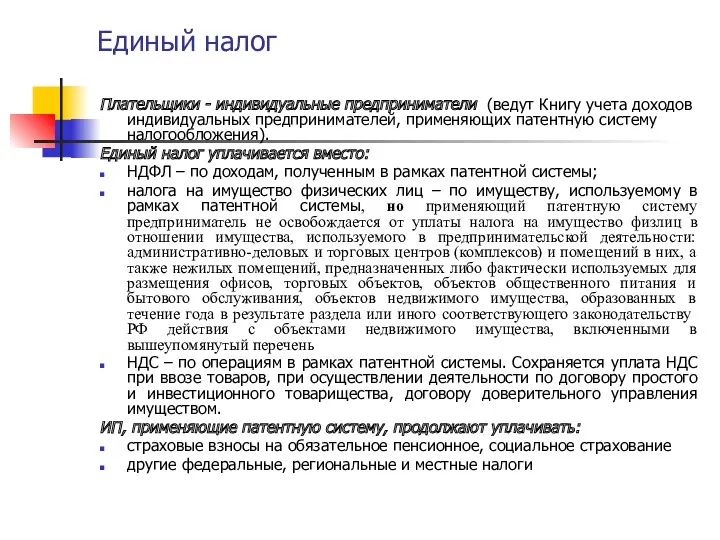

- 8. Единый налог Уплачивается вместо: для организаций: налога на прибыль организаций; НДС (за исключением случаев ввоза товаров

- 9. Плательщики: индивидуальные предприниматели; организации, доход которых по итогам отчетного (налогового) периода – не выше 150 млн.

- 10. Объект Объект единого налога выбирается налогоплательщиком самостоятельно и может быть изменен через год. Варианты объекта: доходы:

- 11. Объект Если объект доходы, сумма единого налога (авансовых платежей) может быть уменьшена: на сумму страховых взносов

- 12. Объект Если в качестве объекта выбраны доходы, уменьшенные на величину расходов, то налогоплательщика могут обязать заплатить

- 13. Другие элементы налога Налоговый период – календарный год. Отчетные периоды – квартал, полугодие, 9 месяцев. Порядок

- 14. Налоговая отчетность Главный учетный документ - КУДиР. В ней ведется весь налоговый учет в течение года,

- 15. Налоговая и бухгалтерская отчетность Организации, в отличие от ИП, обязаны вести и бухгалтерский учет, НО отчетность

- 16. Единый налог на вмененный доход. Законодательная база по ЕНВД– глава 26.3 НК РФ и закон СПб

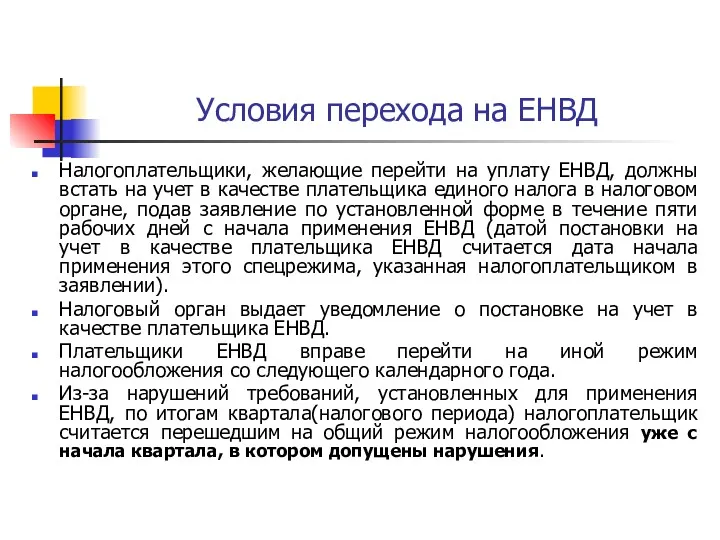

- 17. Условия перехода на ЕНВД С 2013 г. применение ЕНВД является добровольным!! Организации и индивидуальные предприниматели могут

- 18. Условия перехода на ЕНВД Налогоплательщики, желающие перейти на уплату ЕНВД, должны встать на учет в качестве

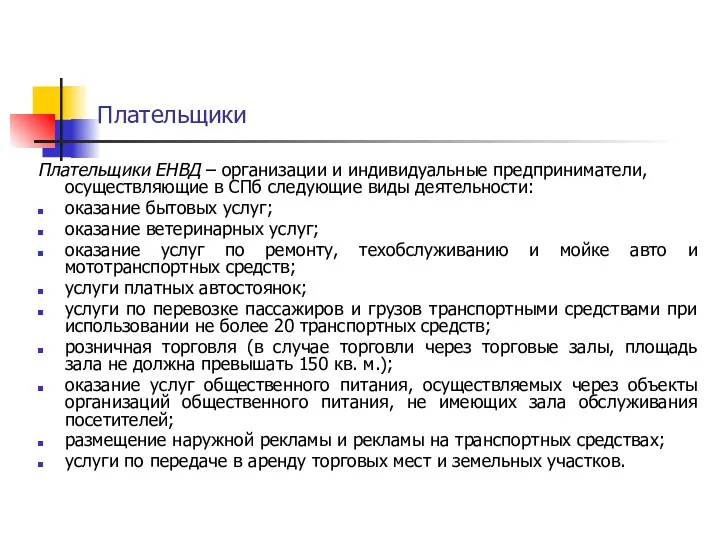

- 19. Плательщики Плательщики ЕНВД – организации и индивидуальные предприниматели, осуществляющие в СПб следующие виды деятельности: оказание бытовых

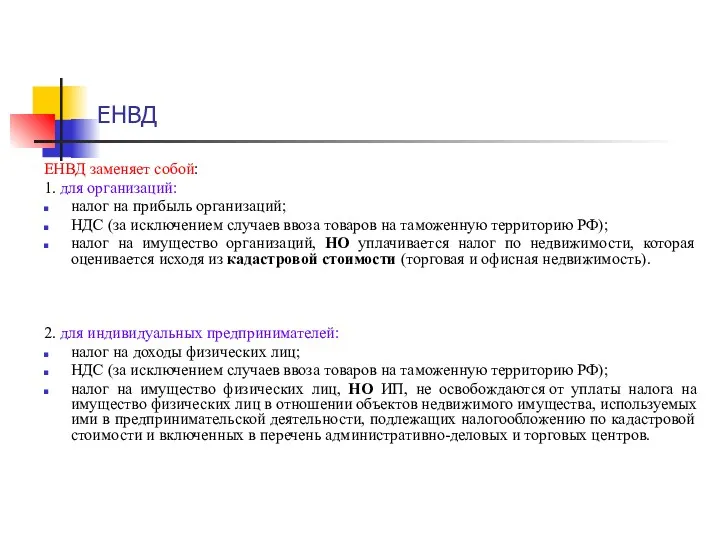

- 20. ЕНВД ЕНВД заменяет собой: 1. для организаций: налог на прибыль организаций; НДС (за исключением случаев ввоза

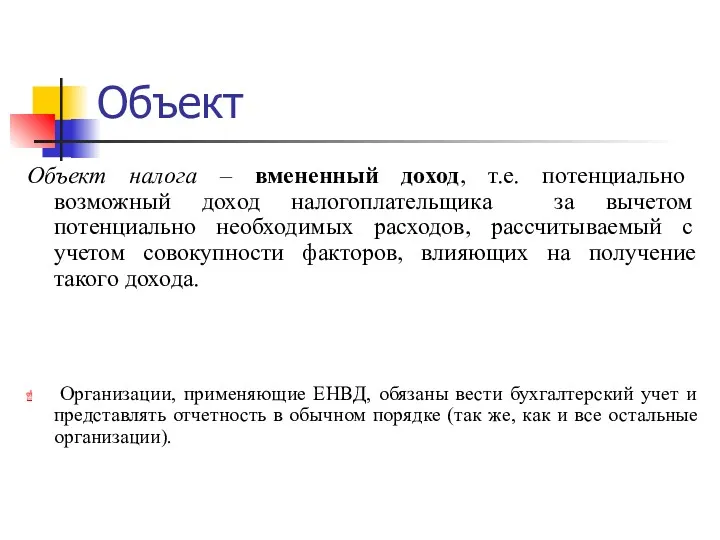

- 21. Объект Объект налога – вмененный доход, т.е. потенциально возможный доход налогоплательщика за вычетом потенциально необходимых расходов,

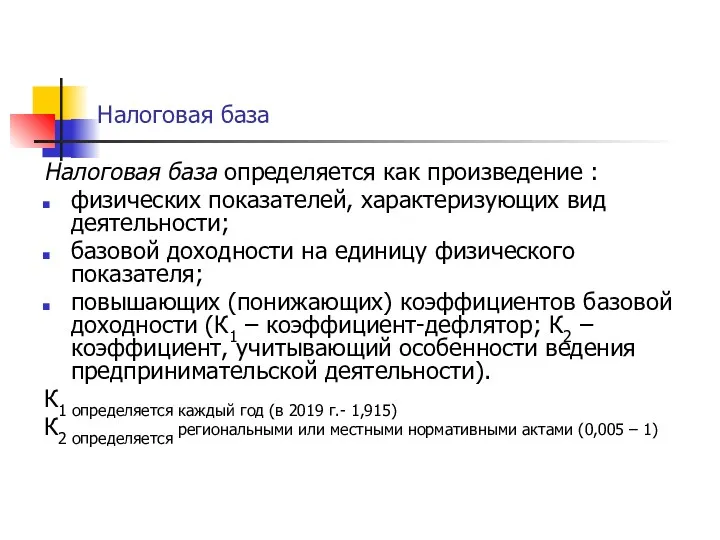

- 22. Налоговая база Налоговая база определяется как произведение : физических показателей, характеризующих вид деятельности; базовой доходности на

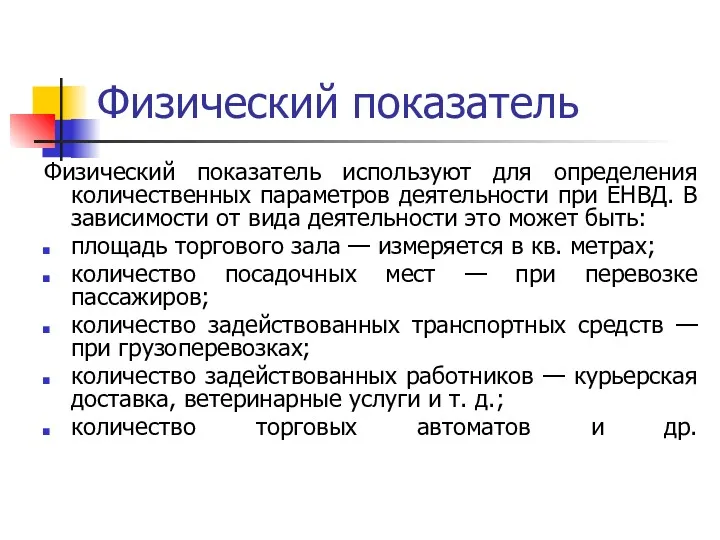

- 23. Физический показатель Физический показатель используют для определения количественных параметров деятельности при ЕНВД. В зависимости от вида

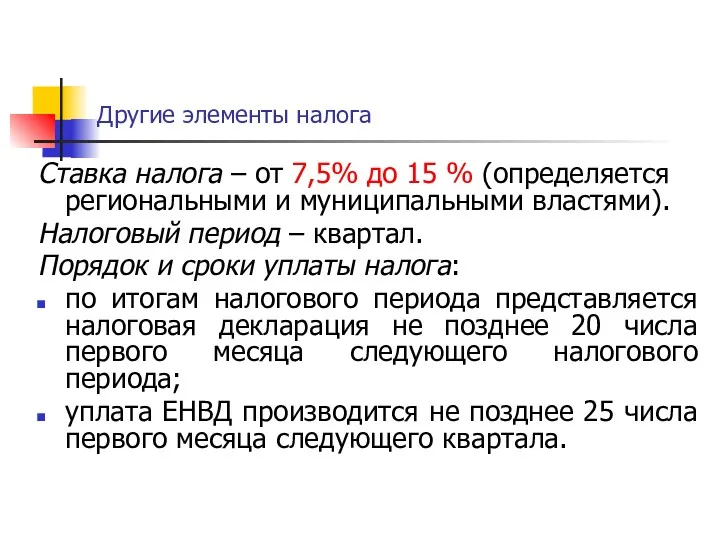

- 24. Другие элементы налога Ставка налога – от 7,5% до 15 % (определяется региональными и муниципальными властями).

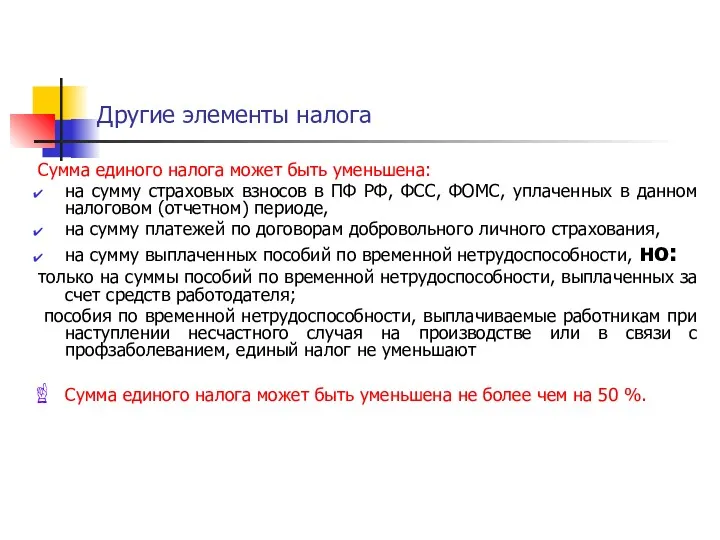

- 25. Другие элементы налога Сумма единого налога может быть уменьшена: на сумму страховых взносов в ПФ РФ,

- 26. Патентная система: условия применения Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление

- 27. Патентная система для ИП: условия применения Патентная система применяется в отношении отдельных видов бытовых услуг, розничной

- 28. Патентная система для ИП В Санкт-Петербурге патентная система налогообложения введена с 1 января 2014 года Законом

- 29. Ограничения по патентной системе Предприниматель не может применять патентную систему, если: средняя численность наемных работников по

- 30. Единый налог Плательщики - индивидуальные предприниматели (ведут Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения).

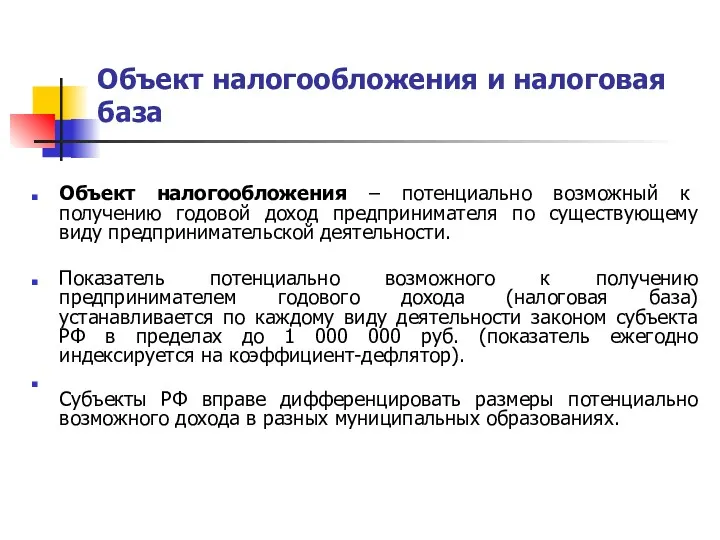

- 31. Объект налогообложения и налоговая база Объект налогообложения – потенциально возможный к получению годовой доход предпринимателя по

- 32. Объект налогообложения и налоговая база Субъект РФ могут в своем законе увеличивать верхний предел дохода в

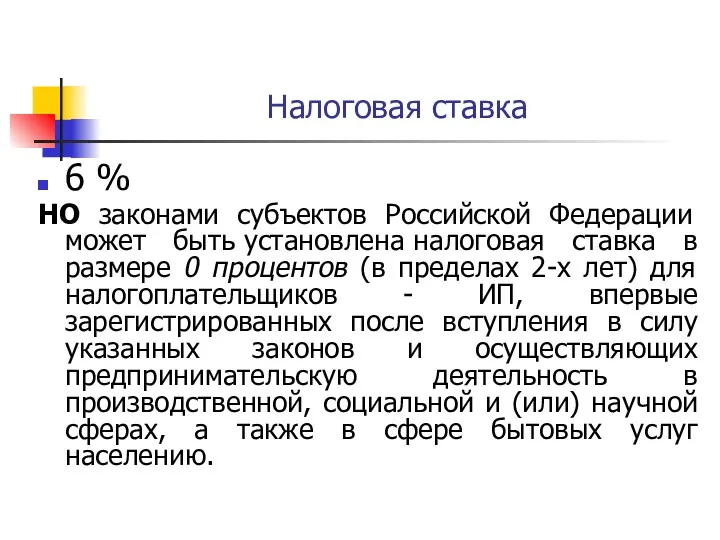

- 33. Налоговая ставка 6 % НО законами субъектов Российской Федерации может быть установлена налоговая ставка в размере

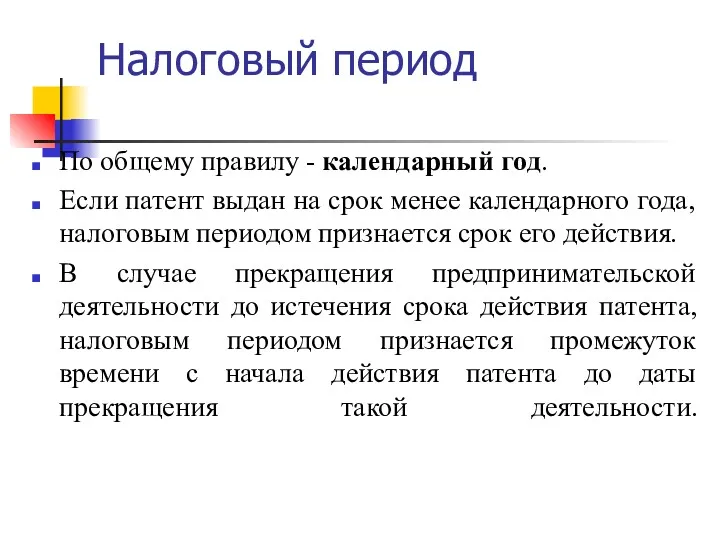

- 34. Налоговый период По общему правилу - календарный год. Если патент выдан на срок менее календарного года,

- 35. Расчет и уплата единого налога Единый налог= (Потенциально возможный годовой доход) / 12 мес. х (количество

- 37. Скачать презентацию

Субъекты малого предпринимательства

Критерии отнесения субъектов к малым предприятиям сформулированы в Федеральном

Субъекты малого предпринимательства

Критерии отнесения субъектов к малым предприятиям сформулированы в Федеральном

☝

Льготы для МП

Ведут упрощённый бухгалтерский учёт (отчетность сдается вместе с декларацией

Льготы для МП

Ведут упрощённый бухгалтерский учёт (отчетность сдается вместе с декларацией

ОСН

Малые предприятия – организации, работающие по общей системе налогообложения, уплачивают те

ОСН

Малые предприятия – организации, работающие по общей системе налогообложения, уплачивают те

Условия перехода на УСН:

средняя численность работников за налоговый период не превышает

Условия перехода на УСН:

средняя численность работников за налоговый период не превышает

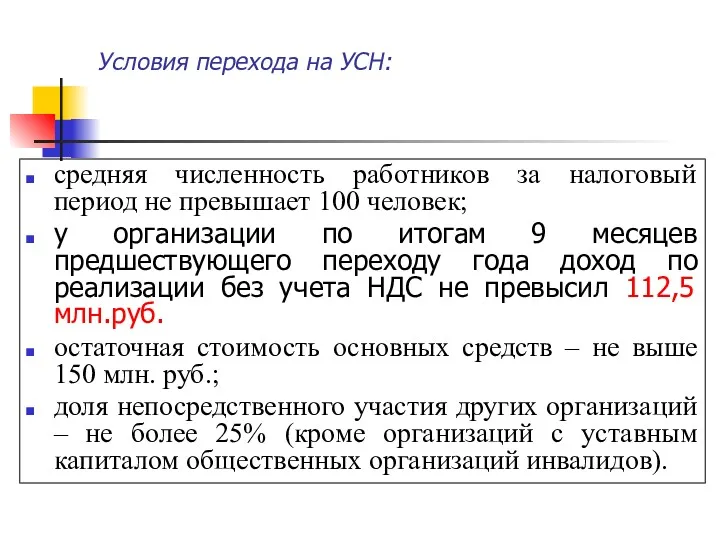

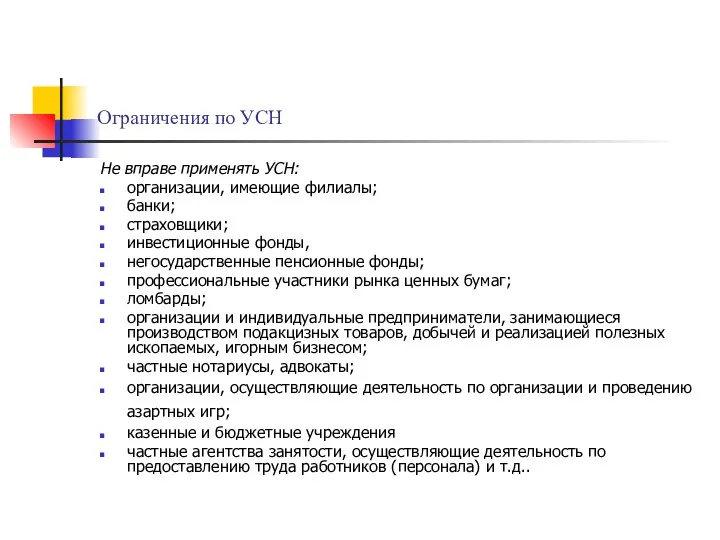

Ограничения по УСН

Не вправе применять УСН:

организации, имеющие филиалы;

банки;

страховщики;

инвестиционные фонды,

негосударственные пенсионные фонды;

профессиональные

Ограничения по УСН

Не вправе применять УСН:

организации, имеющие филиалы;

банки;

страховщики;

инвестиционные фонды,

негосударственные пенсионные фонды;

профессиональные

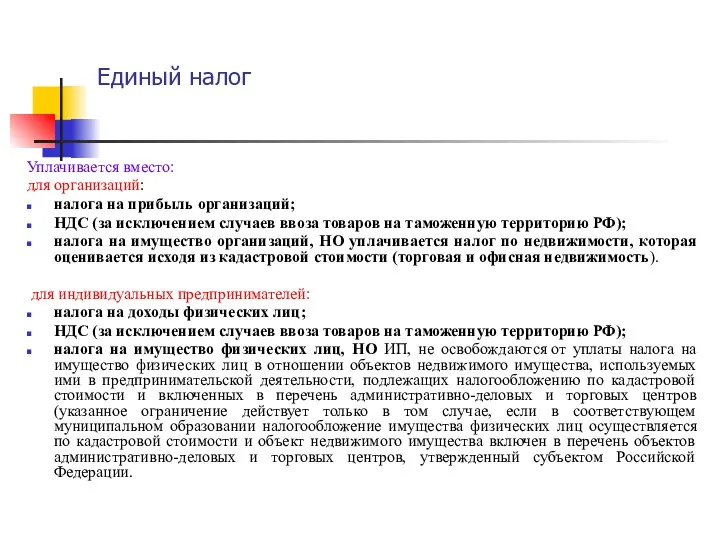

Единый налог

Уплачивается вместо:

для организаций:

налога на прибыль организаций;

НДС (за исключением случаев ввоза

Единый налог

Уплачивается вместо:

для организаций:

налога на прибыль организаций;

НДС (за исключением случаев ввоза

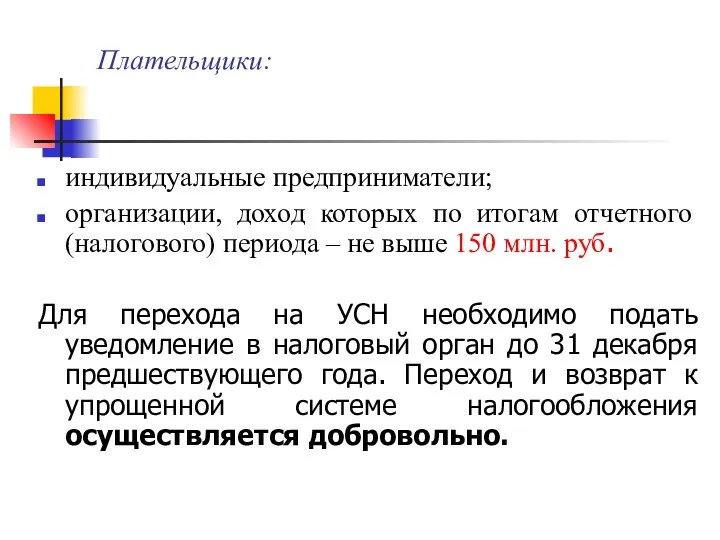

Плательщики:

индивидуальные предприниматели;

организации, доход которых по итогам отчетного (налогового) периода – не

Плательщики:

индивидуальные предприниматели;

организации, доход которых по итогам отчетного (налогового) периода – не

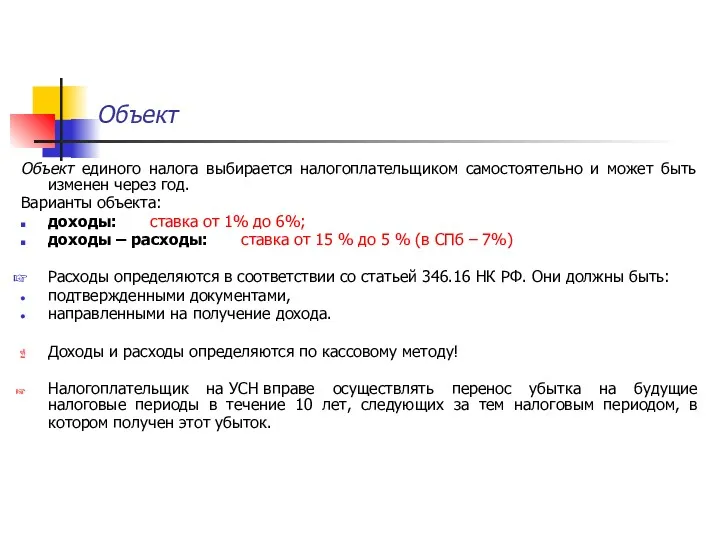

Объект

Объект единого налога выбирается налогоплательщиком самостоятельно и может быть изменен через

Объект

Объект единого налога выбирается налогоплательщиком самостоятельно и может быть изменен через

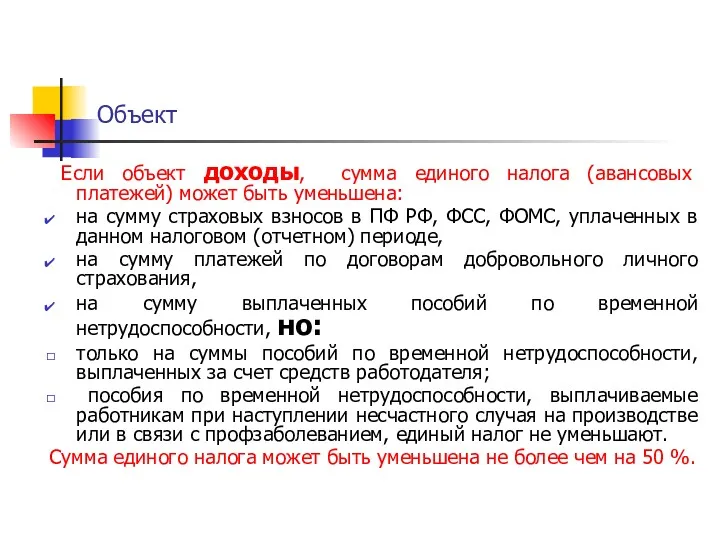

Объект

Если объект доходы, сумма единого налога (авансовых платежей) может быть

Объект

Если объект доходы, сумма единого налога (авансовых платежей) может быть

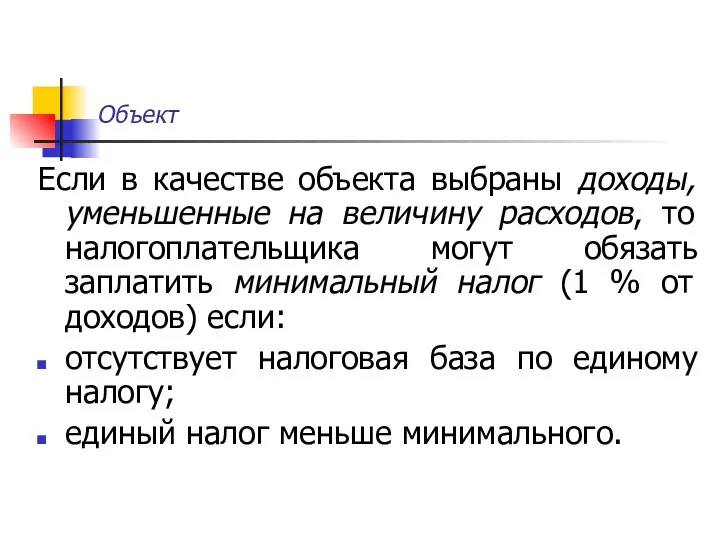

Объект

Если в качестве объекта выбраны доходы, уменьшенные на величину расходов, то

Объект

Если в качестве объекта выбраны доходы, уменьшенные на величину расходов, то

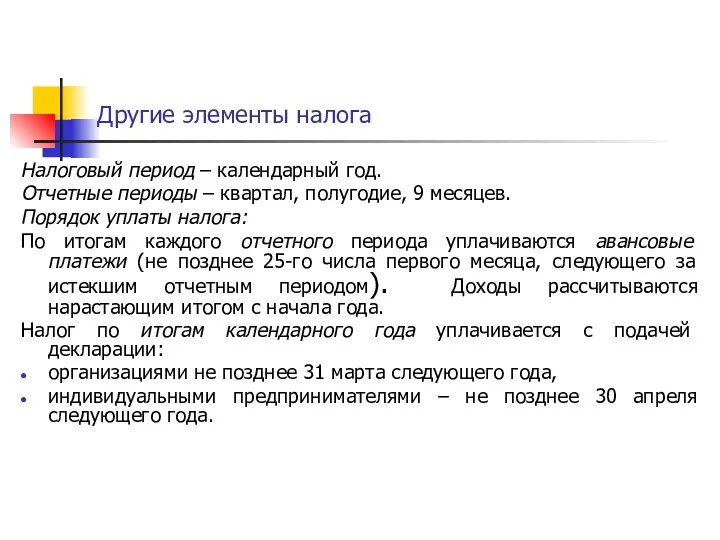

Другие элементы налога

Налоговый период – календарный год.

Отчетные периоды – квартал, полугодие,

Другие элементы налога

Налоговый период – календарный год.

Отчетные периоды – квартал, полугодие,

Налоговая отчетность

Главный учетный документ - КУДиР. В ней ведется весь налоговый

Налоговая отчетность

Главный учетный документ - КУДиР. В ней ведется весь налоговый

Налоговая и бухгалтерская отчетность

Организации, в отличие от ИП, обязаны вести и

Налоговая и бухгалтерская отчетность

Организации, в отличие от ИП, обязаны вести и

Единый налог на вмененный доход.

Законодательная база по ЕНВД– глава 26.3 НК

Единый налог на вмененный доход.

Законодательная база по ЕНВД– глава 26.3 НК

Условия перехода на ЕНВД

С 2013 г. применение ЕНВД является добровольным!!

Организации и

Условия перехода на ЕНВД

С 2013 г. применение ЕНВД является добровольным!!

Организации и

Условия перехода на ЕНВД

Налогоплательщики, желающие перейти на уплату ЕНВД, должны встать

Условия перехода на ЕНВД

Налогоплательщики, желающие перейти на уплату ЕНВД, должны встать

Плательщики

Плательщики ЕНВД – организации и индивидуальные предприниматели, осуществляющие в СПб следующие

Плательщики

Плательщики ЕНВД – организации и индивидуальные предприниматели, осуществляющие в СПб следующие

ЕНВД

ЕНВД заменяет собой:

1. для организаций:

налог на прибыль организаций;

НДС (за исключением случаев

ЕНВД

ЕНВД заменяет собой:

1. для организаций:

налог на прибыль организаций;

НДС (за исключением случаев

Объект

Объект налога – вмененный доход, т.е. потенциально возможный доход налогоплательщика за

Объект

Объект налога – вмененный доход, т.е. потенциально возможный доход налогоплательщика за

Налоговая база

Налоговая база определяется как произведение :

физических показателей, характеризующих вид деятельности;

базовой

Налоговая база

Налоговая база определяется как произведение :

физических показателей, характеризующих вид деятельности;

базовой

Физический показатель

Физический показатель используют для определения количественных параметров деятельности при ЕНВД.

Физический показатель

Физический показатель используют для определения количественных параметров деятельности при ЕНВД.

Другие элементы налога

Ставка налога – от 7,5% до 15 % (определяется

Другие элементы налога

Ставка налога – от 7,5% до 15 % (определяется

Другие элементы налога

Сумма единого налога может быть уменьшена:

на сумму страховых взносов

Другие элементы налога

Сумма единого налога может быть уменьшена:

на сумму страховых взносов

Патентная система: условия применения

Документом, удостоверяющим право на применение патентной системы налогообложения,

Патентная система: условия применения

Документом, удостоверяющим право на применение патентной системы налогообложения,

Патентная система для ИП: условия применения

Патентная система применяется в отношении отдельных

Патентная система для ИП: условия применения

Патентная система применяется в отношении отдельных

Патентная система для ИП

В Санкт-Петербурге патентная система налогообложения введена с 1

Патентная система для ИП

В Санкт-Петербурге патентная система налогообложения введена с 1

Ограничения по патентной системе

Предприниматель не может применять патентную систему, если:

средняя численность

Ограничения по патентной системе

Предприниматель не может применять патентную систему, если:

средняя численность

Единый налог

Плательщики - индивидуальные предприниматели (ведут Книгу учета доходов индивидуальных предпринимателей,

Единый налог

Плательщики - индивидуальные предприниматели (ведут Книгу учета доходов индивидуальных предпринимателей,

Объект налогообложения и налоговая база

Объект налогообложения – потенциально возможный к получению

Объект налогообложения и налоговая база

Объект налогообложения – потенциально возможный к получению

Объект налогообложения и налоговая база

Субъект РФ могут в своем законе увеличивать

Объект налогообложения и налоговая база

Субъект РФ могут в своем законе увеличивать

Налоговая ставка

6 %

НО законами субъектов Российской Федерации может быть установлена налоговая ставка

Налоговая ставка

6 %

НО законами субъектов Российской Федерации может быть установлена налоговая ставка

Налоговый период

По общему правилу - календарный год.

Если патент выдан на

Налоговый период

По общему правилу - календарный год.

Если патент выдан на

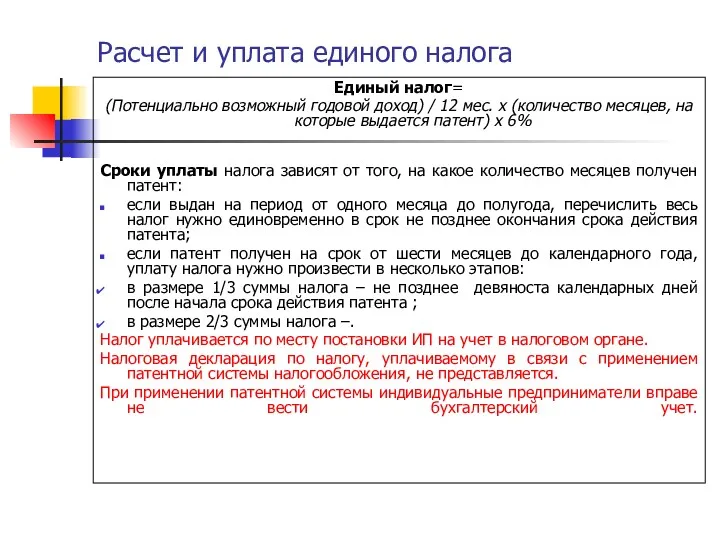

Расчет и уплата единого налога

Единый налог=

(Потенциально возможный годовой доход) / 12

Расчет и уплата единого налога

Единый налог=

(Потенциально возможный годовой доход) / 12

Выполнение плана поставок МТР 9 месяцев 2023 года

Выполнение плана поставок МТР 9 месяцев 2023 года Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Прибыль и рентабельность

Прибыль и рентабельность Странные налоги

Странные налоги Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета

Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета Банк ВТБ24

Банк ВТБ24 Венчурные фонды в России

Венчурные фонды в России Жалпы және таза табыс

Жалпы және таза табыс Ценовая политика нефтяной компании

Ценовая политика нефтяной компании Asset Securitization in Russia

Asset Securitization in Russia Формирование финансовых бюджетов в системе корпоративного финансового планирования

Формирование финансовых бюджетов в системе корпоративного финансового планирования Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі Сущность и функции финансов. Трактовки понятия финансы

Сущность и функции финансов. Трактовки понятия финансы Объекты, субъекты и предмет государственного и муниципального финансового контроля

Объекты, субъекты и предмет государственного и муниципального финансового контроля Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) Банковская система РФ. Функции и виды банков

Банковская система РФ. Функции и виды банков Бизнес-планирование. Правила финансово-экономической оценки проектов

Бизнес-планирование. Правила финансово-экономической оценки проектов Advanced administrative topics

Advanced administrative topics Налоговое планирование налога на прибыль

Налоговое планирование налога на прибыль Финансовые отношения государства и регионов

Финансовые отношения государства и регионов Формирование сметной стоимости строительства. Тема 3

Формирование сметной стоимости строительства. Тема 3 Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Банки и банкиры

Банки и банкиры Прибыль и рентабельность

Прибыль и рентабельность Банковские кредиты

Банковские кредиты Фонд оплаты труда и методы его расчета

Фонд оплаты труда и методы его расчета Бюджет для граждан. Город Ржев

Бюджет для граждан. Город Ржев Основи побудови фінансово обліку

Основи побудови фінансово обліку